CIRCULAR

BANCOS N° 3.090

FINANCIERAS N° 1.366

Santiago, 20 de noviembre de 2000.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-1, 4-1, 8-21 y 8-40.

Imparte instrucciones acerca de ventas cortas de instrumentos financieros. Complementa normas sobre encaje. Incorpora Capítulo 8-40 "Securitización de activos".

El Consejo del Banco Central de Chile, por Acuerdo N°s 863-07-000914 modificó el Compendio de Normas Financieras, permitiendo a las instituciones financieras efectuar ventas cortas de pagarés emitidos por el Banco Central de Chile y bonos y letras de crédito emitidos por bancos y sociedades financieras. Por otra parte, mediante el acuerdo N° 863-08-000914, el Instituto Emisor complementó sus normas relativas a los activos de las instituciones financieras que pueden ser objeto de securitización.

Sobre la base de esas disposiciones y con el objeto de complementar, además, las normas relativas al encaje exigido, se efectúan los siguientes cambios en la Recopilación Actualizada de Normas:

I.- Modificaciones al Capítulo 2-1.

Se agrega el siguiente título en el Capítulo 2-1, pasando el actual título IV a ser V:

"IV.- VENTAS CORTAS Y PRESTAMO DE VALORES.

De acuerdo con lo establecido en el N° 7 del Capítulo III.B.1 del Compendio de Normas Financieras del Banco Central de Chile, las ventas cortas que pueden realizar las instituciones financieras corresponden a aquellas que se pueden realizar mediante préstamos de instrumentos financieros obtenidos de personas domiciliadas y residentes en Chile. La adquisición de instrumentos financieros con obligación de restitución debe sujetarse a las siguientes condiciones:

1. - Títulos que pueden ser adquiridos mediante un préstamo de instrumentos financieros.

Sólo pueden ser objeto de un contrato de préstamo de instrumentos financieros los documentos emitidos por el Banco Central de Chile en virtud de operaciones de mercado abierto y los bonos y letras de crédito emitidos por bancos y sociedades financieras establecidos en el país, susceptibles de ser adquiridos por las instituciones financieras.

No podrán efectuarse esas operaciones con instrumentos cuyo valor de mercado en los últimos cinco días hábiles bancarios acumule una caída igual o superior al 5% si se trata de documentos cuya duración sea inferior a dos años, o igual o superior al 10% al tratarse de instrumentos con una duración mayor.

2.- Requisito que debe cumplir la institución financiera que adquiere los títulos.

La institución financiera adquirente debe mantener, mientras esté vigente el pacto, títulos libres de todo gravamen equivalentes en riesgo y liquidez a los obligados a restituir, o derechos sobre los mismos, cuyo valor a precio de mercado sea al menos equivalente a la correspondiente obligación de restitución. Esta regla debe cumplirse tanto en el caso en que se pacte la restitución como en el caso dé que se pacte el pago del precio de mercado y no se refiere a instrumentos que el adquirente se obligue a restituir, sino sólo a los que cumplan las condiciones antes indicadas.

3.- Participación de las instituciones financieras como cedentes.

Las instituciones financieras sólo pueden otorgar préstamos de instrumentos financieros a otras instituciones financieras.

4.-Condiciones que deberán pactarse en el préstamo de instrumentos financieros.

La institución financiera que adquiera un documento bajo esa modalidad, deberá pactar con el cedente lo siguiente:

a) El instrumento financiero objeto de la operación.

b) La obligación de restituir un instrumento de las mismas características, en cuanto a plazo, emisor, tasa de interés y serie, o bien, la obligación de pagar el precio de mercado que tenga el instrumento cedido en la fecha de vencimiento de la operación.

c) Fecha de restitución o de pago del precio, según corresponda.

d) Comisión por la operación. Deberá además dejarse constancia de la forma en que el cedente obtiene el pago de los flujos que deja de percibir del emisor por haber transferido la propiedad del título, cuando en el lapso de vigencia de la operación exista un pago de cupones del instrumento cedido.

e) Demás derechos u obligaciones que acuerden las partes.

5.- Otras disposiciones.

Las operaciones de préstamos de instrumentos financieros realizadas entre instituciones financieras quedan sujetas a los límites de que tratan los Capítulos 12-3 y 12-7 de esta Recopilación.

Las obligaciones por los préstamos de instrumentos que no correspondan a documentos emitidos por el Banco Central de Chile, quedan sujetas al encaje que rige para los depósitos. Dichas obligaciones, cualesquiera sean los documentos transferidos que originen la obligación, no quedan afectos a reserva técnica.".

II.- Modificaciones al Capítulo 4-1.

A) Se reemplazan las letras a) y b) del numeral 2.1.1 del título II por lo siguiente:

"N° 3005 "Acreedores en cuentas corrientes".

N° 3010 "Otros saldos acreedores a la vista (exceptuados los depósitos por consignaciones judiciales artículo 517).

N° 3015 "Cuentas de depósito a la vista"

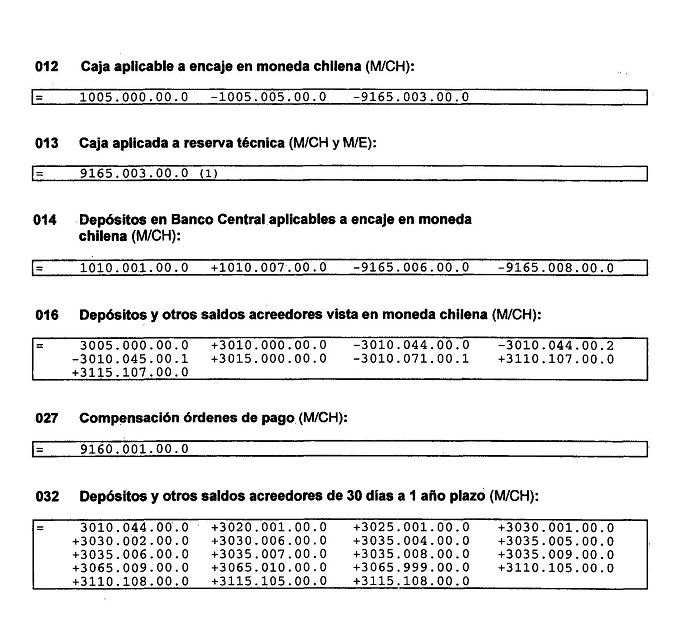

N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación."

B) En el último inciso del numeral 2.2 del título II se sustituye lo que sigue a los dos puntos (:) por: "sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.".

C) Se sustituye el texto del N° 2 del título III por lo que sigue:

"Quedarán sujetos a encaje, a las tasas precedentemente indicadas, los saldos de las cuentas que se incluyen en las siguientes partidas:

a) Obligaciones a la vista.

N° 3005 "Acreedores en cuentas corrientes"

N° 3010 "Otros saldos acreedores a la vista"

N° 3015 "Cuentas de depósito a la vista"

N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.

b) Obligaciones a plazo.

N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días"

N° 3025 "Depósitos y captaciones a plazo de 90 días a un año"

N° 3030 "Otros saldos acreedores a plazo"

N° 3035 "Depósitos de ahorro a plazo"

N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación."

D) Se modifica el Anexo N° 1, con el objeto de actualizar los indicadores asociados al cálculo del encaje exigido y mantenido que realiza esta Superintendencia sobre la base de los saldos remitidos por las instituciones financieras en el archivo C03.

III.- Modificaciones al Capítulo 8-21.

A) Se intercala el siguiente número, pasando los números 11 y 12 a ser N°s. 12 y 13, respectivamente:

"11.- Registro de los préstamos de instrumentos financieros.

11.1.- Adquisición de instrumentos en préstamos.

El prestatario ingresará el documento adquirido, a su valor de mercado, en la cuenta de inversiones financieras que corresponda, reconociéndose un pasivo por la obligación de restitución o pago del instrumento.

La obligación con el prestamista será ajustada durante la vigencia del contrato al valor de mercado del instrumento que se adquirió. Dicho ajuste se hará con cargo o abono a los resultados, según corresponda. En caso de que el instrumento adquirido contemple un pago de cupones durante la vigencia del contrato, ese valor deberá considerar también el correspondiente importe que el adquirente se obliga a pagar.

Para efectos de información a esta Superintendencia, se utilizarán las cuentas de acreedores por préstamos de valores de las partidas 3110 ó 3115; de ajustes de esos pasivos de la partida 5900 ó 7910; y de comisiones pagadas de la partida 5530, mencionadas en el Anexo N° 2 de este Capítulo.

11.2.- Entrega en préstamo de instrumentos.

La institución prestamista dará de baja el instrumento cedido de su cartera de inversiones financieras, registrando el derecho contra la institución financiera prestataria por el valor de mercado del instrumento cedido. El importe registrado en inversiones financieras y su respectivo ajuste a valor de mercado, se solucionarán de la misma forma que una venta del instrumento efectuada al valor de mercado a la fecha de la operación.

El derecho a la restitución o pago contra la institución financiera adquirente, se ajustará, con cargo o abono a los resultados, según corresponda, de la misma forma descrita en el numeral precedente para la obligación que en este caso aquella asume.

No obstante lo anterior, cuando el documento cedido corresponda a uno de la "cartera permanente" y se haya pactado la restitución de un instrumento que se puede reingresar a esa cartera, el ajuste a valor de mercado, excluida la parte que corresponda a los reajustes e intereses que devengaría el instrumento cedido de no mediar la operación, podrá hacerse directamente contra una cuenta de patrimonio, tal como se hacía con el instrumento antes de su cesión.

El ajuste a valor de mercado del derecho a la restitución o pago del documento entregado, debe efectuarse aun cuando éste corresponda a un instrumento que las normas de este Capítulo no obligan a ajustarlo a su valor de mercado debido a que su plazo remanente es igual o inferior a un año.

Para reflejar los saldos por las operaciones de que se trata, se utilizará la cuenta de deudores por préstamos de valores de la partida 1690; de ajuste de ese activo de la partida 7910 ó 5900; y de comisiones ganadas de la partida 7530, mencionadas en el Anexo N° 2 de este Capítulo.".

B) Se reemplaza el Anexo N° 2, a fin de incluir las cuentas correspondientes a los préstamos de instrumentos financieros en las mismas partidas de activo y pasivo que se emplean para las operaciones con pacto, simplificándose también las cuentas que deben utilizarse para estas últimas.

IV.- Incorporación del Capítulo 8-40.

Se agrega a la Recopilación Actualizada de Normas el nuevo Capítulo 8-40 "Securitización de activos", cuyo texto se acompaña.

V.- Otras disposiciones.

En concordancia con el nuevo Anexo N° 2 del Capítulo 8-21, en el sistema de información de esta Superintendencia se modifica el nombre de las partidas 1690, 1695, 3110 y 3115 por "Créditos por intermediación de documentos con otras instituciones financieras", "Créditos por intermediación de documentos con terceros", "Obligaciones por intermediación de documentos con otras instituciones financieras" y "Obligaciones por intermediación de documentos con terceros", respectivamente. Este cambio regirá a contar del mes de diciembre de 2000.

Junto con incorporar el nuevo Capítulo 8-40, se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas: hoja N° 3 del Indice de Capítulos; hoja N°26 del Indice de Materias; hoja N° 14 del Capítulo 2-1; hojas N°s. 4, 5 y 9 del Capítulo 4-1 y las correspondientes a su Anexo N° 1; y, hoja N° 21 del Capítulo 8-21 y las de su Anexo N° 2. Además, se agregan las hojas N°s. 13a y 13b al Capítulo 2-1, la hoja N° 9a al Capítulo 4-1 y las hojas N°s. 22 y 23 al Capítulo 8-21.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 2-1

Pág. 13a

IV.- VENTAS CORTAS Y PRESTAMO DE VALORES.

De acuerdo con lo establecido en el N° 7 del Capítulo III.B.1 del Compendio de Normas Financieras del Banco Central de Chile, las ventas cortas que pueden realizar las instituciones financieras corresponden a aquellas que se pueden realizar mediante préstamos de instrumentos financieros obtenidos de personas domiciliadas y residentes en Chile.

La adquisición de instrumentos financieros con obligación de restitución debe sujetarse a las siguientes condiciones:

1.- Títulos que pueden ser adquiridos mediante un préstamo de instrumentos financieros.

Sólo pueden ser objeto de un contrato de préstamo de instrumentos financieros los documentos emitidos por el Banco Central de Chile en virtud de operaciones de mercado abierto y los bonos y letras de crédito emitidos por bancos y sociedades financieras establecidos en el país, susceptibles de ser adquiridos por las instituciones financieras.

No podrán efectuarse esas operaciones con instrumentos cuyo valor de mercado en los últimos cinco días hábiles bancarios acumule una caída igual o superior al 5% si se trata de documentos cuya duración sea inferior a dos años, o igual o superior al 10% al tratarse de instrumentos con una duración mayor.

2.- Requisito que debe cumplir la institución financiera que adquiere los títulos.

La institución financiera adquirente debe mantener, mientras esté vigente el pacto, títulos libres de todo gravamen equivalentes en riesgo y liquidez a los obligados a restituir, o derechos sobre los mismos, cuyo valor a precio de mercado sea al menos equivalente a la correspondiente obligación de restitución. Esta regla debe cumplirse tanto en el caso en que se pacte la restitución como en el caso de que se pacte el pago del precio de mercado y no se refiere a instrumentos que el adquirente se obligue a restituir, sino sólo a los que cumplan las condiciones antes indicadas.

CAPITULO 2-1

Pág. 13b

3.- Participación de las instituciones financieras como cedentes.

Las instituciones financieras sólo pueden otorgar préstamos de instrumentos financieros a otras instituciones financieras.

4.- Condiciones que deberán pactarse en el préstamo de instrumentos financieros.

La institución financiera que adquiera un documento bajo esa modalidad, deberá pactar con el cedente lo siguiente:

a) El instrumento financiero objeto de la operación.

b) La obligación de restituir un instrumento de las mismas características, en cuanto a plazo, emisor, tasa de interés y serie, o bien, la obligación de pagar el precio de mercado que tenga el instrumento cedido en la fecha de vencimiento de la operación.

c) Fecha de restitución o de pago del precio, según corresponda.

d) Comisión por la operación. Deberá además dejarse constancia de la forma en que el cedente obtiene el pago de los flujos que deja de percibir del emisor por haber transferido la propiedad del título, cuando en el lapso de vigencia de la operación exista un pago de cupones del instrumento cedido.

e) Demás derechos u obligaciones que acuerden las partes.

5.- Otras disposiciones.

Las operaciones de préstamos de instrumentos financieros realizadas entre instituciones financieras quedan sujetas a los límites de que tratan los Capítulos 12-3 y 12-7 de esta Recopilación.

Las obligaciones por los préstamos de instrumentos que no correspondan a documentos emitidos por el Banco Central de Chile, quedan sujetas al encaje que rige para los depósitos. Dichas obligaciones, cualesquiera sean los documentos transferidos que originen la obligación, no quedan afectos a reserva técnica.

CAPITULO 2-1

Pág. 14

V.- OPERACIONES POR CUENTA DE TERCEROS.

1.- Disposiciones legales.

El artículo 25 de la Ley N° 18.045 sobre Mercado de Valores señala que los bancos y las sociedades financieras situados en el país, no están obligados a inscribirse en el Registro de Corredores de Bolsa y Agentes de Valores para efectuar las funciones de intermediación que les faculta realizar la Ley General de Bancos.

No obstante, agrega el artículo 25 antes mencionado, que las referidas instituciones financieras quedarán sujetas a todas las otras disposiciones de la Ley N° 18.045 en sus actividades de intermediación de valores.

Por otra parte, de conformidad con lo dispuesto en el artículo 88 de la Ley General de Bancos, las instituciones financieras pueden comprar o vender acciones, bonos y demás valores mobiliarios, percibir dividendos o intereses y representar a los dueños de acciones, bonos y valores en lo que a éstos se refiera, como efectuar la cobranza de créditos o documentos, sin que esas operaciones constituyan comisiones de confianza.

2.- Valores que se pueden intermediar por cuenta de terceros.

En virtud de las disposiciones antes mencionadas, las instituciones pueden intermediar por cuenta de terceros, solamente títulos transferibles que se encuentren inscritos en el Registro de Valores que lleva la Superintendencia de Valores y Seguros o en el Registro de Valores que lleva esta Superintendencia, siempre que, tanto dichos instrumentos como sus emisores, cumplan con los demás requisitos contemplados en la Ley N° 18.045. Sin embargo, cuando se trate de acciones, los bancos y las sociedades financieras sólo podrán cumplir por intermedio de un corredor de bolsa las órdenes que reciban de sus clientes.

En todo caso, según lo dispuesto en el artículo 3° de la Ley N° 18.045 antes citada, no se les aplican las disposiciones de dicha ley a los valores emitidos o garantizados por el Estado, por las instituciones públicas centralizadas o descentralizadas y por el Banco Central de Chile.

Capitulo 4-1

Pág. 4

2.- Cuentas de depósitos, captaciones y obligaciones en moneda nacional afectas a encaje.

2.1.- Cuentas de depósitos, captaciones y obligaciones a la vista.

2.1.1- Depósitos, captaciones ,y obligaciones a la vista, distintos de los depósitos a la orden judicial.

Estarán afectos a encaje a la tasa señalada en el numeral 1.1.1 anterior, las obligaciones cuyos saldos deben incluirse en las siguientes partidas:

N° 3005 "Acreedores en cuentas corrientes".

N° 3010 "Otros saldos acreedores a la vista (exceptuados los depósitos por consignaciones judiciales artículo 517).

N° 3015 "Cuentas de depósito a la vista"

N°S. 3110 y 3115 sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.

2.1.2 -Depósitos a la orden judicial.

Estará afecto a encaje a la tasa señalada en el numeral 1.1.2 anterior, el saldo de la cuenta "Depósito por consignaciones judiciales artículo 517", de la partida 3010.

2.2.- Cuentas de depósitos, captaciones y obligaciones a plazo.

Estarán afectos a encaje, a la tasa indicada en el numeral 1.2 anterior, las cuentas de las partidas que se indican a continuación:

-N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días";

-N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

-N° 3030 "Otros saldos acreedores a plazo";

-N° 3035 "Depósitos de ahorro a plazo";

Capitulo 4-1

Pág. 5

-N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

-N°s.3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.

2.3.- Contenido de la partida 3010 "Otros saldos acreedores a la vista".

Las instituciones financieras deberán cumplir fielmente las instrucciones contenidas en el Manual del MB1, en el sentido de registrar en las cuentas que integran la partida 3010, todos los conceptos que en la parte pertinente del referido manual se detallan y, en general, todos los compromisos propios del giro de la empresa, a menos de 30 días, para los cuáles no se haya establecido específicamente una partida.

En consecuencia, todos los depósitos, captaciones y obligaciones de plazo vencido deberán registrarse como "Otros saldos acreedores a la vista" hasta la fecha en que dichos valores sean restituidos a sus beneficiarios.

Conforme con lo anteriormente expresado, las referidas instituciones no deben dar de baja las captaciones a su vencimiento, mediante el giro de cheques u otros documentos similares, antes de que el pago de dichos valores sea requerido por los interesados.

3.- Importes que pueden deducirse de las obligaciones afectas a encaje.

3.1.- Canje deducible.

Los bancos y las sociedades financieras podrán deducir diariamente de los depósitos y obligaciones a la vista afectos a encaje, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5-1 de esta Recopilación.

Capítulo 4-1

Pág. 9

III.- ENCAJE SOBRE DEPOSITOS, CAPTACIONES Y OTRAS OBLIGACIONES EN MONEDAS EXTRANJERAS.

Las empresas bancarias conformarán la exigencia de encaje sobre depósitos, captaciones y otras obligaciones en monedas extranjeras, con sujeción a las siguientes instrucciones:

1. - Tasas de encaje.

Los depósitos, captaciones y otras obligaciones en monedas extranjeras estarán afectos a las siguientes tasas de encaje:

1.1.- Depósitos, captaciones y obligaciones a la vista.

Los depósitos, captaciones y obligaciones a la vista estarán afectos a una tasa de encaje de 19%.

1.2.- Depósitos, captaciones y obligaciones a plazo.

Los depósitos, captaciones y obligaciones hasta un año plazo, cualquiera que sea su naturaleza, estarán afectos a una tasa de encaje de 13,6%.

2.- Cuentas de depósitos, captaciones y obligaciones en monedas extranjeras afectas a encaje.

Quedarán sujetos a encaje, a las tasas precedentemente indicadas, los saldos de las cuentas que se incluyen en las siguientes partidas:

Capítulo 4-1

Pág. 9a

a) Obligaciones a la vista.

N° 3005 "Acreedores en cuentas corrientes"

N° 3010 "Otros saldos acreedores a la vista"

N° 3015 "Cuentas de depósito a la vista"

N°s.3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.

b) Obligaciones a plazo.

N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días"

N° 3025 "Depósitos y captaciones a plazo de 90 días a un año"

N° 3030 "Otros saldos acreedores a plazo"

N° 3035 "Depósitos de ahorro a plazo"

N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo, mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación.

Capítulo 4-1

ANEXO N°1

Pág. 1

PARTIDAS Y CUENTAS DEL SISTEMA CONTABLE QUE PARTICIPAN EN LA DETERMINACION Y MANTENCION DE ENCAJE Y RESERVA TECNICA

A continuación se señalan los principales indicadores que guardan relación con el control del cumplimiento de las normas del presente Capítulo 4-1 y del Capítulo 4-2 de esta Recopilación Actualizada de Normas y que esta Superintendencia obtiene del cómputo de los saldos de las partidas, cuentas y subcuentas informadas en el archivo C03 del Sistema Contable que en cada caso se indican:

CAPITULO 8-21

Pág. 21

b) Los importes correspondientes a los documentos vendidos se mantendrán registrados en su cuenta de origen. Por consiguiente, a diferencia de las operaciones con pacto de retrocompra a que se refiere el N° 8 de este Capítulo, en estas operaciones no se efectuará un traspaso a una cuenta de la partida 1740, sin perjuicio del control que necesariamente debe mantenerse por la custodia por cuenta del Banco Central de Chile y restricción de venta de los pagarés durante la vigencia del pacto.

11.- Registro de los préstamos de instrumentos financieros.

11.1.- Adquisición de instrumentos en préstamos.

El prestatario ingresará el documento adquirido, a su valor de mercado, en la cuenta de inversiones financieras que corresponda, reconociéndose un pasivo por la obligación de restitución o pago del instrumento.

La obligación con el prestamista será ajustada durante la vigencia del contrato al valor de mercado del instrumento que se adquirió. Dicho ajuste se hará con cargo o abono a los resultados, según corresponda. En caso de que el instrumento adquirido contemple un pago de cupones durante la vigencia del contrato, ese valor deberá considerar también el correspondiente importe que el adquirente se obliga a pagar.

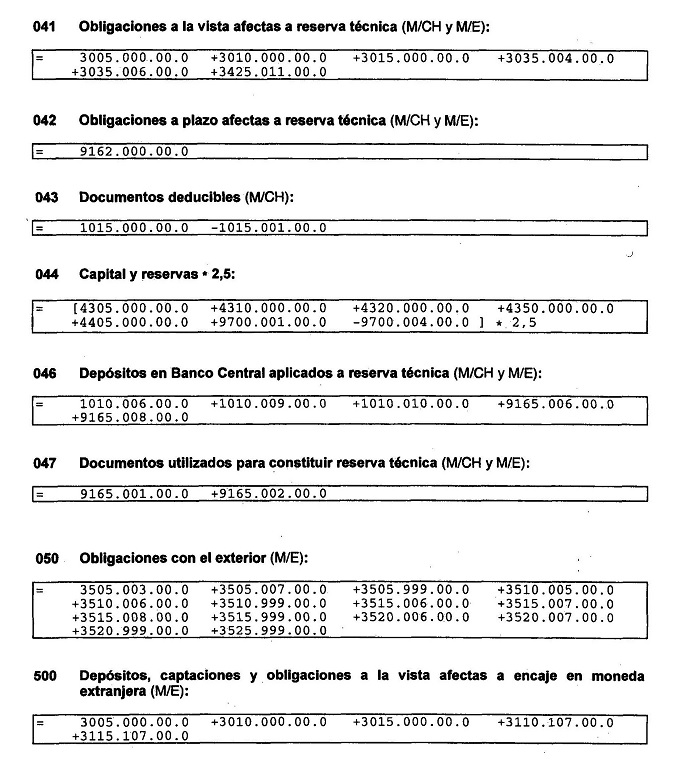

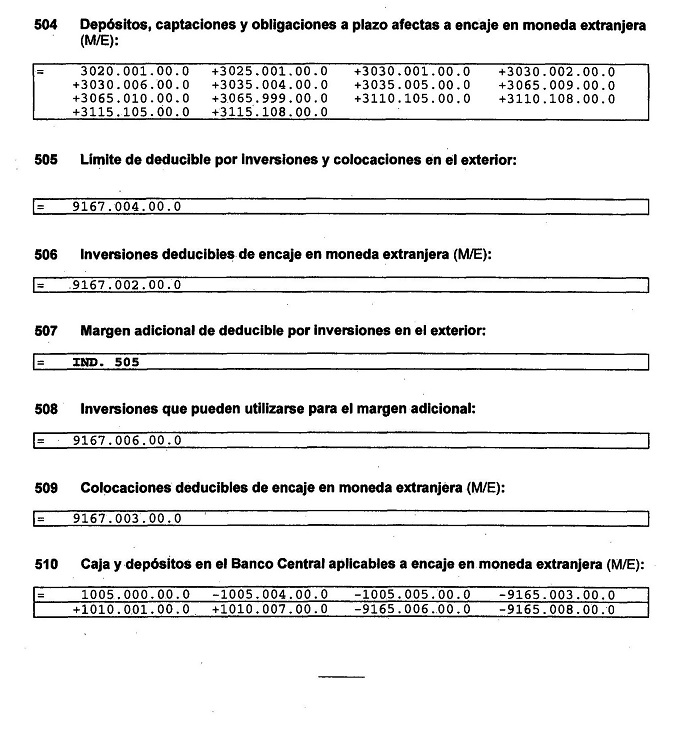

Para efectos de información a esta Superintendencia, se utilizarán las cuentas de acreedores por préstamos de valores de las partidas 3110 ó 3115; de ajustes de esos pasivos de la partida 5900 ó 7910; y de comisiones pagadas de la partida 5530, mencionadas en el Anexo N° 2 de este Capítulo.

CAPITULO 8-21

Pág. 22

11.2.- Entrega en préstamo de instrumentos.

La institución prestamista dará de baja el instrumento cedido de su cartera de inversiones financieras, registrando el derecho contra la institución financiera prestataria por el valor de mercado del instrumento cedido. El importe registrado en inversiones financieras y su respectivo ajuste a valor de mercado, se solucionarán de la misma forma que una venta del instrumento efectuada al valor de mercado a la fecha de la operación.

El derecho a la restitución o pago contra la institución financiera adquirente, se ajustará, con cargo o abono a los resultados, según corresponda, de la misma forma descrita en el numeral precedente para la obligación que en este caso aquella asume.

No obstante lo anterior, cuando el documento cedido corresponda a uno de la "cartera permanente" y se haya pactado la restitución de un instrumento que se puede reingresar a esa cartera, el ajuste a valor de mercado, excluida la parte que corresponda a los reajustes e intereses que devengaría el instrumento cedido de no mediar la operación, podrá hacerse directamente contra una cuenta de patrimonio, tal como se hacía con el instrumento antes de su cesión.

El ajuste a valor de mercado del derecho a la restitución o pago del documento entregado, debe efectuarse aun cuando éste corresponda a un instrumento que las normas de este Capítulo no obligan a ajustarlo a su valor de mercado debido a que su plazo remanente es igual o inferior a un año.

Para reflejar los saldos por las operaciones de que se trata, se utilizará la cuenta de deudores por préstamos de valores de la partida 1690; de ajuste de ese activo de la partida 7910 ó 5900; y de comisiones ganadas de la partida 7530, mencionadas en el Anexo N° 2 de este Capítulo.

CAPITULO 8-21

Pág. 23

12.- Provisiones.

Las provisiones que se constituyan según lo señalado en el N° 6 de este Capítulo deberán registrarse en la forma prevista en el Capítulo 8-29 de esta Recopilación Actualizada de Normas.

13.- Sistemas de información y control.

Para el tratamiento contable dispuesto en este Capítulo, se da por entendido que las instituciones financieras deben utilizar sistemas de información y control que permitan, a lo menos: la individualización de cada inversión o instrumento, la fecha y la tasa de compra, sus valores nominal, par, contable y de mercado al cierre de un mes y la situación en que se encuentran los respectivos documentos, esto es, si corresponden o no a la cartera permanente para efectos de su ajuste a valor de mercado, si se encuentran disponibles para la venta o si, por el contrario, están entregados en garantía, se encuentran enajenados al Banco Central de Chile con pacto de retroventa vigente o están intermediados (cedidos a terceros con pacto de recompra).

Por otra parte, las instituciones financieras deben tener presente que las cuentas que se disponen en este Capítulo corresponden sólo a aquellas que deben ser informadas a esta Superintendencia, lo que no impide el uso de subcuentas para sus propias necesidades de información o adecuadas a los sistemas que utilicen. Se entiende, naturalmente, que la apertura de cuentas en la contabilidad de cada institución considerará también el tipo de reajustabilidad y la moneda que corresponda.

CAPITULO 8-21

ANEXO N°2

Pág. 1

CUENTAS PARA LAS OPERACIONES CON PACTO DE RETROCOMPRA Y PARA PRESTAMOS DE VALORES (VENTAS CORTAS)

A) CUENTAS DEL ACTIVO.

Para las compras con pacto: ANEXO CAPITULO 8 21 -21

ANEXO N°2

Pág. 1

CUENTAS PARA LAS OPERACIONES CON PACTO DE RETROCOMPRA Y PARA PRESTAMOS DE VALORES (VENTAS CORTAS)

A) CUENTAS DEL ACTIVO.

Para las compras con pacto:

1690 003 00 Créditos por operaciones con pacto.

1695 003 00 Créditos por operaciones con pacto

Para los préstamos de documentos a otras instituciones financieras:

1690 004 00 Deudores por préstamos de valores.

Para los títulos cedidos en als ventas con pacto:

1740 101 00 Documentos con mercado secundario.

1740 102 00 Documentos sin mercado secundario.

Estas cuentas corresponden a las partidas 1690 "Créditos por intermediación de documentos con otras instituciones financieras", 1695 "Créditos por intermediación de documentos con terceros." y 1740 "Inversiones financieras intermediadas".

B) CUENTAS DEL PASIVO.

Código

Para las ventas con pacto:

3110 103 00 Obligaciones de retrocompra - exentas de encaje.

3110 105 00 Obligaciones de retrocompra - afectas al encaje para operaciones a plazo.

3115 103 00 Obligaciones de retrocompra - exentas de encaje.

3115 105 00 Obligaciones de retrocompra - afectas al encaje para operaciones a plazo.

Para los préstamos de valores:

3110 106 00 Acreedores por préstamos de valores - exentas de encaje.

3110 107 00 Acreedores por préstamos de valores - afectas al encaje para operaciones a la vista.

3110 108 00 Acreedores por préstamos de valores - afectas al encaje para operaciones a plazo.

3115 106 00 Acreedores por préstamos de valores - exentas de encaje.

3115 107 00 Acreedores de préstamos de valores - afectas al encaje para operaciones a la vista.

3115 108 00 Acreedores por préstamos de valores - afectas al encaje para operaciones a plazo.

Estas cuentas corresponden a las partidas 3110 "Obligaciones por intermediación de documentos con otras instituciones financieras" y 3115 "Obligaciones por intermediación de documentos con terceros".

CAPITULO 8-21

ANEXO N°2

Pág. 2

C) CUENTA DE PATRIMONIO.

Para los ajustes de la cuenta deudores por préstamos de valores correspondientes a derechos sobre títulos de "cartera permanente":

Código

4350 003 00 Ajuste de cuenta deudores por préstamos de valores.

D) CUENTAS DE INGRESOS.

Código

Para los intereses y reajustes de las operaciones de compra con pacto:

7145 001 00 Intereses ganados por compras con pacto a Instituciones Financieras.

7145 002 00 Intereses ganados por compras de pacto a terceros.

7345 001 00 Reajustes ganados por compras con pacto a Instituciones Financieras.

7345 002 00 Reajustes ganados por compras con pacto a terceros.

Para los ajustes de las cuentas por préstamos de valores

7910 013 00 Ajuste de cuenta deudores por préstamos de valores.

7910 014 00 Saldo acreedor por ajuste de cuentas acreedores por préstamos de valores.

Para las comisiones ganadas por préstamos de valores.

7530 029 00 Comisiones pagadas por préstamos de valores.

Estas cuentas corresponden a las partidas 7145 "Operaciones de compra con pacto de retrocompra", 7345 "Operaciones de compra con pacto de retrocompra", 7530 "Otras comisiones" y 7910 "Otros ingresos de operación".

E) CUENTAS DE GASTOS.

Código

Para los intereses y reajustes de las obligaciones de retrocompra:

5145 005 00 Intereses pagados por ventas con pacto a instituciones financieras.

5145 006 00 Intereses pagados por ventas con pacto a terceros.

5345 005 00 Reajustes pagados por ventas con pacto a instituciones financieras.

5345 006 00 Reajustes pagados por ventas con pacto a terceros.

CAPITULO 8-21

ANEXO N°2

Pág. 3

Para los ajustes de las cuentas por préstamos de valores:

5900 006 00 Ajuste de cuentas acreedores por préstamos de valores.

5900 007 00 Saldo deudor por ajuste de cuenta deudores por préstamos de valores.

Para las comisiones pagadas por préstamos de valores:

5530 014 00 Comisiones ganadas por préstamos de valores.

Estas cuentas corresponden a las partidas 5145 "Obligaciones por pactos de retrocompra", 5345 "Obligacioens por pactos de retrocompra", 5530 "Otras comisiones" y 5900 "Otros gastos de operación".

F) CUENTAS DE ORDEN.

Para los títulos adquiridos con pacto:

Código

9261 001 00 Documentos de inversiones financieras adquiridos con pacto.

9261 002 00 Documentos de colocaciones adquiridos con pacto.

Estas cuentas corresponden a la partida 9261 "Documentos adquiridos y cedidos con pacto".

CAPITULO 8-40 (Bancos y Financieras)

MATERIA:

SECURITIZACION DE ACTIVOS.

1.- Activos que se pueden securitizar.

Los bancos y sociedades financieras sólo pueden vender a sociedades securitizadoras o a fondos de inversión de créditos securitizados, los activos de su cartera de colocaciones y de inversiones financieras que autoriza el Banco Central de Chile y que se indican en el Capítulo III.B.4 de su Compendio de Normas Financieras.

Los documentos que se pueden vender son sólo aquellos que tengan pagos en cuotas, normalmente iguales y sucesivas, a lo menos una vez al año, salvo que se trate de los créditos comerciales o instrumentos emitidos por el Banco Central de Chile.

2.- Deterioro del índice de riesgo de las colocaciones.

De acuerdo con lo indicado en el Capítulo III.B.4 antes mencionado, solamente pueden efectuar una venta de créditos de su cartera de colocaciones que signifique un deterioro del índice de riesgo de ella, las instituciones financieras que, al momento de la operación, cuenten con un indicador de Basilea de al menos 10%, se encuentren clasificadas por esta Superintendencia en Categoría 1 según sus procesos de clasificación de cartera y no presenten pérdidas acumuladas en el ejercicio.

Para ese efecto, se entenderá como índice de riesgo el porcentaje que representa el total de provisiones mantenidas para colocaciones con respecto al total de colocaciones. Por consiguiente, para determinar si existe un deterioro, ese porcentaje se comparará con el que así se obtiene luego de restar el monto de cartera que se vende y el monto de sus provisiones asociadas, del total de colocaciones y de sus correspondientes provisiones, respectivamente.

Capítulo 8-40

Pág. 2

No obstante lo anterior, en el total de colocaciones no se incluirán los créditos de la cartera comercial correspondientes a saldos de precio por la venta de bienes recibidos en pago o adjudicados ni las operaciones de leasing, excluyéndose también del total de provisiones las respectivas provisiones asociadas a esos créditos.

La información que, de acuerdo con lo exigido en el N° 3 del Capítulo III.B.4 antes mencionado, deben entregar las instituciones que vendan cartera con un detrimento del índice de riesgo, se divulgará con sujeción a las instrucciones del Capítulo 18-10 de esta Recopilación.

3.- Condiciones para la venta de activos.

Los activos que vendan las instituciones financieras deberán ser de su propiedad; estar libres de todo tipo de gravámenes o prohibiciones y los títulos de crédito deben estar extendidos cumpliendo las exigencias legales y tributarias que correspondan.

La venta de documentos se efectuará sin responsabilidad para los bancos o sociedades financieras cedentes, sin perjuicio de mantener su responsabilidad en calidad de emisores cuando sea el caso. La venta de contratos de leasing comprenderá la transferencia del dominio del bien objeto del respectivo contrato.

La venta se efectuará por documentos completos y su pago deberá percibirse al contado.

4.- Prohibición de recomprar los activos vendidos.

En ningún caso podrán ser recomprados por la institución financiera, los activos correspondientes a su cartera de colocaciones que haya vendido a una sociedad securitizadora o fondo de inversión.