CIRCULAR

BANCOS N° 3.156

FINANCIERAS N° 1.427

Santiago, 10 de diciembre de 2001.-

SEÑOR GERENTE:

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capitulo 1-3. Accionistas Disposiciones Varias.

Personas controladoras de un banco Información que deben entregar a esta Superintendencia. Articulo 16-bis Ley General de Bancos.

El artículo 16 bis de la Ley General de Bancos dispone que las personas naturales o jurídicas que, personalmente o en conjunto y en forma directa sean controladoras de un banco, según lo establecido en el artículo 97 de la Ley de Mercado de Valores y posean además individualmente más del 10% de sus acciones, deberán enviar a esta Superintendencia información confiable acerca de su situación financiera. La Superintendencia determinará mediante normas generales, la periodicidad y contenido de esa información, que no podrá exceder de la que exige la Superintendencia de Valores y Seguros a las sociedades anónimas abiertas.

Por consiguiente y en cumplimiento de la referida disposición, incorporada a la Ley General de Bancos por la Ley N° 19.768 publicada en el Diario Oficial del 7 de noviembre de 2001, esta Superintendencia ha resuelto agregar el siguiente Titulo III al Capítulo 1-3 de la Recopilación Actualizada de Normas, que contiene las instrucciones que los bancos y sociedades financieras deberán dar a conocer, en los casos que corresponda, a las personas naturales o jurídicas que reúnan las características que las obliga a presentar a este organismo la información relativa a su situación financiera.

"III. Información que deben proporcionar los accionistas controladores de una institución financiera.

En virtud de lo dispuesto en el artículo 16 bis de la Ley General de Bancos, esta Superintendencia imparte las siguientes instrucciones que las instituciones financieras deberán dar a conocer a las personas que se indica, para su cumplimiento:

1. Personas obligadas a informar.

Están obligadas a entregar la información a que se refiere este Título, todas las personas, naturales o jurídicas que, además de poseer individualmente más del diez por ciento de las acciones de la empresa, actúen conjuntamente o a través de otras personas con poder o facultades para realizar algunas de las siguientes actuaciones.

a) Asegurar la mayoría de votos en las juntas de accionistas y elegir a la mayoría de los directores, o;

b) Influir decisivamente en la administración de la sociedad.

2. Información que deben entregar.

Las personas a que se refiere el N° 1 precedente deberán entregar, por intermedio de la institución financiera en la que ejerzan su control, la siguiente información.

a) Personas naturales: un estado de situación financiera, según el formato que se indica en el anexo N° 1 de este Capítulo.

b) Sociedades inscritas en el Registro de Valores de la Superintendencia de Valores y Seguros un ejemplar de los estados financieros individual y consolidado, presentados en el formato de la Ficha Estadística Codificada Uniforme (FECU) a la citada Superintendencia, junto con sus notas explicativas y anexos, referidos al 31 de diciembre de cada año y un ejemplar de la memoria anual.

c) Otras sociedades o personas jurídicas Estado Financiero anual, incluido el Estado de Resultados, certificado por una firma de auditores externos con notas explicativas, conforme al modelo e instrucciones que constan en el anexo N° 2 de este Capítulo, referido al 31 de diciembre de cada año.

3. Responsabilidad de las instituciones financieras que cuentan con accionistas controladores.

Las entidades financieras que se encuentran en la situación a que alude este Título, deberán informar oportunamente a sus accionistas controladores de la obligación que les impone el artículo 16 bis de la Ley General de Bancos y de su cumplimiento.

Para el efecto deberán darles a conocer las instrucciones que se incluyen en los anexos 1 y 2 del presente Capitulo y en el caso de las sociedades anónimas obligadas a presentar sus estados financieros a la Superintendencia de Valores y Seguros, solicitarles la entrega de un ejemplar de esos estados y de la memoria anual, conforme se indica en la letra b) del N° 2 anterior.

La información preparada por los accionistas a que se refieren estas instrucciones debe ser entregada por estos a la respectiva entidad, la que a su vez, deberá remitirla a esta Superintendencia tan luego como la reciba y a más tardar en el mes de julio de cada año.".

Disposición Transitoria.

Los accionistas obligados a cumplir estas instrucciones, presentarán a la respectiva entidad financiera por primera vez la información que se requiere, referida al 31 de diciembre del año en curso, antes del 31 de julio del año 2002.

Sírvase reemplazar la página N° 2 del Capítulo 1-3 de la Recopilación Actualizada de Normas y agregar al mismo la página N° 3 y los anexos N° 1 y 2 que se acompañan a la presente Circular.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 1-3

Pág. 2

Para computar los plazos hacia atrás no existe norma legal que señale la forma de hacerlo, pero esta Superintendencia siempre ha entendido que debe contarse dicho plazo desde el día anterior a aquel en que se ha de realizar la actuación correspondiente, en este caso, la Junta de Accionistas Si la Junta se va a realizar, por ejemplo, un lunes 20, el plazo de cinco días se contara desde el sábado 18 hacia atrás y corresponderá, por lo tanto, el día martes 14, salvo que exista otro feriado intermedio En ese caso, los inscritos hasta ese día 14 inclusive, tendrán derecho a votar.

III. Información que deben proporcionar los accionistas controladores de una institución financiera.

En virtud de lo dispuesto en el artículo 16 bis de la Ley General de Bancos, esta Superintendencia imparte las siguientes instrucciones que las instituciones financieras deberán dar a conocer a las personas que se indica, para su cumplimiento.

1. Personas obligadas a informar.

Están obligadas a entregar la información a que se refiere este Título, todas las personas, naturales o jurídicas que, además de poseer individualmente más del diez por ciento de las acciones de la empresa, actúen conjuntamente o a través de otras personas con poder o facultades para realizar algunas de las siguientes actuaciones:

a) Asegurar la mayoría de votos en las juntas accionistas y elegir a la mayoría de los directores, o;

b) Influir decisivamente en la administración de la sociedad.

2. Información que deben entregar.

Las personas a que se refiere el N° 1 precedente deberán entregar, por intermedio de la institución financiera en la que ejerzan su control, la siguiente información:

a) Personas naturales un estado de situación financiera, según el formato que se indica en el anexo N° 1 que se acompaña a este Capitulo.

Capítulo 1-3

Pág. 3

b) Sociedades inscritas en el Registro de Valores de la Superintendencia de Valores y Seguros, un ejemplar de los estados financieros individual y consolidado presentados en el formato de la Ficha Estadística Codificada Uniforme (FECU) a la citada Superintendencia, junto con sus notas explicativas y anexos, referidos al 31 de diciembre de cada año y un ejemplar de la memoria anual.

c) Otras sociedades o personas jurídicas Estado Financiero anual, incluido el Estado de Resultados certificado por una firma de auditoras externos con notas explicativas, conforme al modelo e instrucciones que constan en el anexo N° 2 de este Capítulo, referido al 31 de diciembre de cada año.

3. Responsabilidad de las instituciones financieras que cuentan con accionistas controladores.

Las entidades financieras que se encuentran en la situación a que alude este Título, deberán informar oportunamente a sus accionistas controladores de la obligación que les impone el artículo 16 bis de la Ley General de Bancos y de su cumplimiento.

Para el efecto deberán darles a conocer las instrucciones que se incluyen en los anexos 1 y 2 del presente Capítulo y en el caso de las sociedades anónimas obligadas a presentar sus estados financieros a la Superintendencia de Valores y Seguros, solicitarles la entrega de un ejemplar de esos estados y de la memoria anual conforme se indica en la letra b) del N° 2 anterior.

La información preparada por los accionistas a que se refieren estas instrucciones debe ser entregada por éstos a la respectiva entidad financiera, la que a su vez, deberá remitirla a esta Superintendencia tan luego como la reciba y a más tardar en el mes de julio de cada año.".

Capítulo 1-3

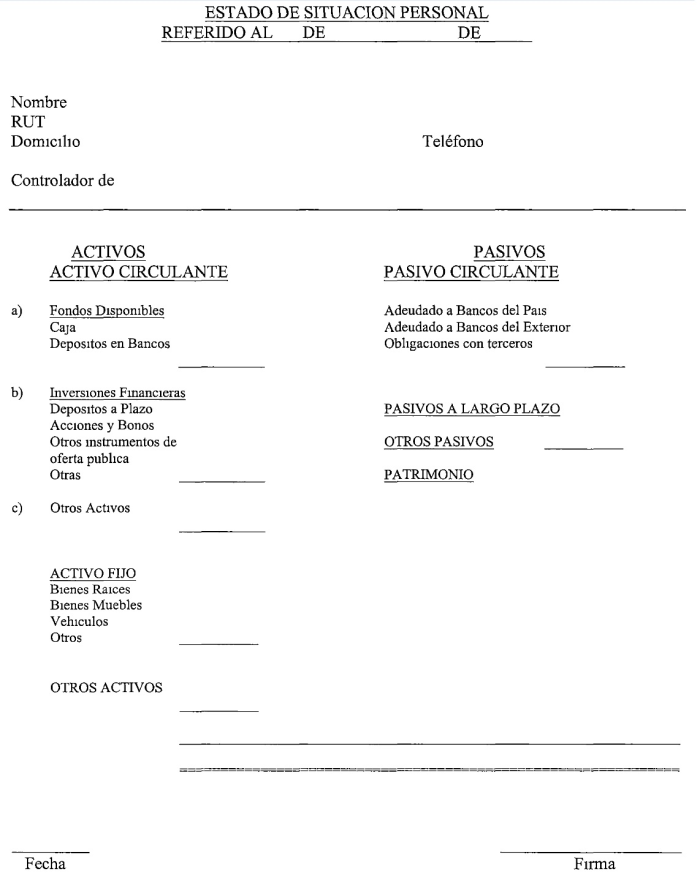

ANEXO N°1

Pág. 1

.

Capítulo 1-3

ANEXO N° 1

Pág. N° 2

A) ACTIVOS.

ACTIVO CIRCULANTE.

1. Disponible: Incluye los saldos de caja y los fondos depositados en cuenta corriente en bancos del país y en bancos del exterior, de disponibilidad inmediata, sin ninguna clase de restricciones.

2. Inversiones Financieras Depósitos a Plazo Se anotará el saldo de los depósitos a plazo vigentes mantenidos sin restricciones de ningún tipo, en bancos e instituciones financieras.

Valores negociables (netos) Incluye las inversiones en acciones, pagarés, bonos, cuotas de fondos mutuos u otros títulos de oferta pública, que correspondan a inversiones fácilmente rescatables.

Las acciones se demostraran al valor que resulte menor entre el valor de adquisición y su valor de mercado a la fecha del estado.

Los instrumentos de oferta pública, de renta fija, incluidos los bonos, se registrarán por su valor presente a la fecha del estado financiero.

Las cuotas de fondos mutuos se contabilizarán por su valor de rescate.

3. Otros Activos Comprende otros activos circulantes no en las clasificaciones como Deudores Vanos; Impuestos incluidos anteriores, por recuperar. Cuentas por cobrar; etc.

4. Activo Fijo Incluye los bienes raíces, que se registrarán por su valor comercial; los bienes muebles, registrados a su valor de adquisición, menos depreciaciones, vehículos, registrados igualmente a su valor de adquisición menos las depreciaciones y otros activos que por sus características corresponda clasificar en este rubro.

Capítulo 1

ANEXO N° 1

Pág. N° 3

5 Otros Activos: En Otros Activos se incluirán las participaciones o inversiones en sociedades, que tengan el carácter de permanentes, por el importe de la inversión, corregido monetariamente. Se registrarán en este rubro, además, otros activos que no admitan su clasificación en los rubros anteriores.

B) PASIVOS.

Pasivo Circulante.

1. Adeudado a Bancos del País Incluye las deudas mantenidas con bancos del país, por créditos comerciales, de consumo, sobregiros en cuenta corriente, tarjetas de crédito.

2. Adeudado a Bancos del Exterior: Se registrarán las deudas con bancos o entidades financieras del exterior, cualquiera sea el tipo de crédito a que correspondan.

3. Obligaciones con terceros Corresponde a las deudas con terceros, distintos a bancos o instituciones financieras, del país o del exterior, incluidas las cuentas por pagar y otras acreencias a favor de terceros.

4. Pasivos a largo plazo Comprende obligaciones, como créditos hipotecarios y otras obligaciones cuyo plazo remanente sea superior a un año.

5. Otros Pasivos Se incluirán en este rubro, otras obligaciones no computadas en los rubros anteriores.

C. PATRIMONIO: Corresponderá a la diferencia entre las sumas de los activos y de los pasivos.

Capítulo 1-3

ANEXO N° 1

Pág. N° 4

Información complementaria.

Adjunto al estado de situación deberá acompañarse la siguiente información complementaria, acerca de los activos y pasivos declarados en ese estado.

Depósitos a plazo.

Se acompañará un detalle de los deposites a plazo vigentes con indicación de su importe; banco en que está constituido y vencimiento.

Valores negociables

Se detallarán los instrumentos, sus características, importes, vencimientos cuando corresponda y emisores de los documentos, distintos de deposites a plazo y acciones, que conforman la cartera de inversiones.

En las acciones se informarán el emisor, la cantidad de acciones que se poseen y la fecha de adquisición. Si hubiera distintas fechas de adquisición, se informar la primera y la más reciente.

Otros Activos.

Cuando existan participaciones de carácter permanente iguales o superiores al diez por ciento en otras sociedades, se acompañará un cuadro en el que se informará el nombre y RUT de la sociedad, el patrimonio de ésta y el porcentaje que de este representa la participación, indicando si es el caso, el número total de acciones emitidas y la cantidad que se posee.

Activo Fijo.

Se detallarán los bienes inmuebles, con su número de rol, avalúo fiscal y fecha de adquisición. Los vehículos se informarán por su marca, año, número de inscripción en el Registro de Vehículos Motorizados y valor de la última tasación.

Los bienes muebles y otros bienes se describirán cuando su valor estimado de realización sea relevante.

Capítulo 1-3

ANEXO N° 1

Pág. N° 5

Adeudado a bancos del país y del exterior.

Se detallarán las deudas con plazo de pago de hasta un año mantenidas con bancos del país y del exterior, indicando el nombre del banco, monto y detalle de los créditos adeudados con indicación de fecha de otorgamiento y vencimiento.

Obligaciones con terceros.

Cuando se trate de montos relevantes, se informarán el acreedor, el tipo de deuda, su importe y vencimiento.

Pasivos a largo plazo.

Deberán detallarse las obligaciones a más de un año plazo, con indicación del tipo de deuda de que se trata, acreedor, monto, vencimiento o plazo remanente en caso de tratarse de deudas con servicios periódicos.

Otros Pasivos.

Se explicará de qué obligaciones se trata (monto, acreedor, concepto).

Capítulo 1-3

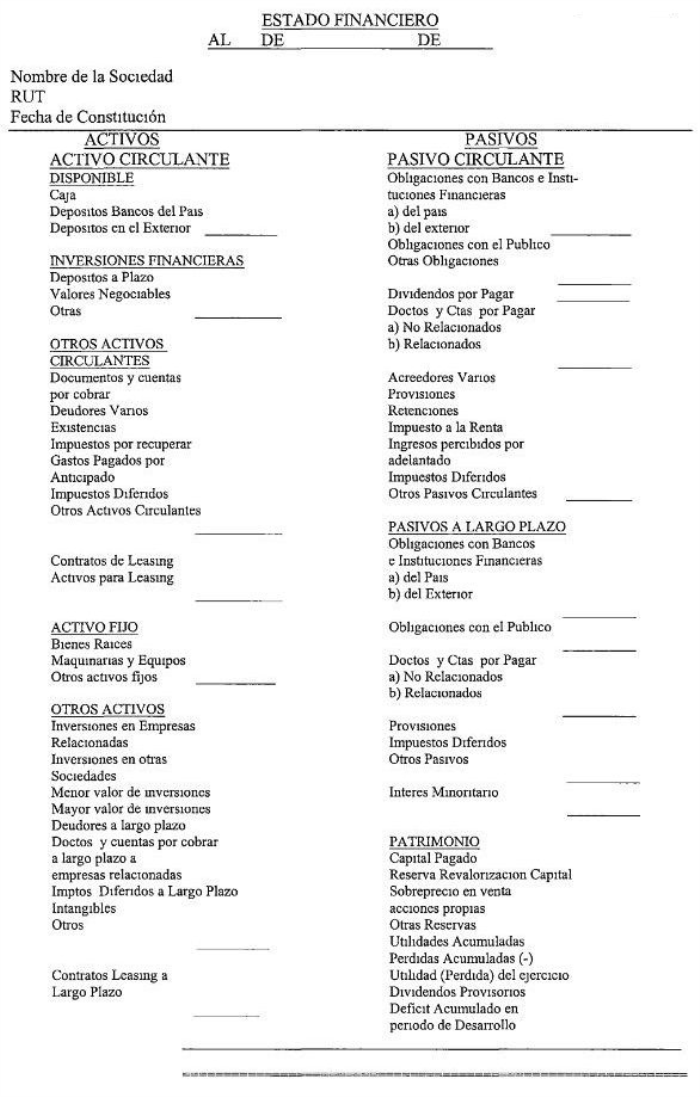

ANEXO N°2

Pág. N° 1

.

Capítulo 1-3

ANEXO N° 2

Pág. N° 2

ACTIVOS CIRCULANTES.

Disponible En Disponible se muestran los saldos de Caja y los fondos disponibles en cuentas corrientes en bancos del país y del exterior, que sean de libre disposición.

En Inversiones Financieras se indicarán los depósitos a plazo en bancos del país y del exterior, las inversiones en documentos de oferta pública, incluidos bonos y otras inversiones financieras con el carácter de negociables.

Otros Activos Circulantes: En Documentos y cuentas por cobrar se informarán los documentos y cuentas por cobrar provenientes exclusivamente del giro comercial de la sociedad, excluidas las deudas incobrables y los intereses no devengados.

En Deudores Varios se indicarán las acreencias a favor de la sociedad, que no provengan de sus operaciones comerciales, como cuentas corrientes del personal y deudores por ventas de activos prescindibles, excluidas las deudas estimadas incobrables, que deben ser castigadas.

En Existencias se debe demostrar el total de las existencias de la empresa con rotación efectiva dentro del período anual. Los productos que no cumplan con esa condición deben clasificarse y demostrarse en el rubro de Otros Activos Fijos.

En Impuestos por recuperar corresponde incluir el crédito fiscal neto, por concepto del impuesto al valor agregado (IVA), los pagos provisionales que exceden a la provisión por impuesto a la renta y otros créditos al impuesto a la renta, tales como gastos de capacitación, donaciones a universidades y el crédito por compra de activos fijos También pueden incluirse los pagos provisionales mensuales por recuperar por utilidades absorbidas con pérdidas tributarias.

Capítulo 1-3

ANEXO N° 2

Pág. N° 3

En Gastos pagados por anticipado se registrarán aquellos pagos efectuados por servicios que serán recibidos por la empresa, durante el ejercicio siguiente al de la fecha de los estados financieros, tales como arriendos, seguros y otros servicios pagados en forma anticipada.

En Impuestos diferidos se reflejará el saldo deudor neto entre el Activo por Impuesto Diferido y el Pasivo por Impuesto Diferido, ambos a Corto Plazo, originados por las diferencias temporarias.

En Otros activos circulantes se anotarán todos aquellos activos circulantes que no puedan ser clasificados en alguna de las definiciones anteriores.

En el rubro de Contratos de leasing, que es aplicable para las empresas de leasing, entendiendo por tales aquellas en que más del 50% de sus ingresos financieros provengan de operaciones de leasing financiero, se incluirá la proporción del valor nominal de los contratos de leasing con vencimiento hasta un año. El saldo de esta cuenta deberá demostrarse en forma neta, esto es, deducidos los intereses diferidos por percibir y las provisiones sobre los contratos de leasing proporcionales.

En Activos para leasing, aplicable también para las empresas que utilizan el rubro anterior, (Contratos de leasing) se incluirán aquellos bienes que han sido adquiridos para ser entregados en leasing, netos de la provisión por menor valor.

Activo Fijo En Bienes Raíces se incluirán los bienes inmuebles, como terrenos, construcciones, obras de infraestructura, yacimientos, bosques naturales, etc., por su valor comercial.

Capítulo 1-3

ANEXO N° 2

Pág. N° 4

En Maquinarias y equipos se registrará el valor del equipamiento básico para la producción y transporte, neto de depreciaciones, incluidos los vehículos motorizados de propiedad de la empresa.

En Otros activos fijos se incluirán todos aquellos activos fijos que no puedan clasificarse en alguno de los rubros anteriores Además, se incluirán aquellos activos adquiridos mediante la suscripción de un contrato de leasing.

Otros Activos En Inversiones en empresas relacionadas se reflejarán las inversiones en acciones, con o sin cotización bursátil y derechos en sociedades relacionadas.

En Inversiones en otras sociedades se anotarán las inversiones en acciones con o sin cotización bursátil y derechos en sociedades no relacionadas.

En Menor valor de inversiones se contabilizarán las diferencias deudoras que se originen al ajustar el costo de las inversiones en otras empresas según el método del valor patrimonial proporcional (VPP), al momento de adoptarse este método o al efectuar una nueva inversión.

En Mayor valor de inversiones (menos) se presentara la diferencia acreedora que se origine, al ajustar el costo de la inversión ya sea en el momento de adoptarse el método del VPP o al efectuar una nueva compra.

En Deudores a largo plazo se incluirán las cuentas por cobrar exceptuadas las adeudadas por empresas relacionadas, cuyos vencimientos excedan de un año a contar de la fecha de cierre de los estados financieros.

En Documentos y cuentas por cobrar a empresas relacionadas a largo plazo se reflejarán las deudas a más de un año (plazo remanente) netas de intereses no devengados.

Capítulo 1-3

ANEXO N° 2

Pág. N° 5

En Impuestos Diferidos a largo plazo se registrará el saldo deudor resultante de la diferencia entre el Activo por Impuesto Diferido Largo Plazo y el Pasivo por Impuesto Diferido Largo Plazo originado por diferencias temporales.

En Intangibles se incluirán exclusivamente aquellos intangibles que han significado un desembolso real y que representan efectivamente un potencial de servicio para la empresa, tales como patentes, franquicias, marcas, concesiones, derechos sobre líneas telefónicas, bases de datos, licencias, etc., netas de las amortizaciones acumuladas.

En Otros se incluirán aquellas partidas que no puedan ser incorporadas a alguno de los rubros anteriores.

En Contratos de leasing a largo plazo se informará la proporción del valor nominal de los contratos de leasing, cuyo vencimiento exceda de un año, neta de intereses diferidos por percibir y de las provisiones sobre los contratos de leasing.

PASIVO CIRCULANTE.

En Obligaciones con bancos e instituciones financieras del país, se incluirán los saldos de las obligaciones contraídas con bancos e instituciones financieras del país, que se liquidarán en el plazo de un año desde el cierre de los estados financieros.

En Obligaciones con bancos e instituciones financieras del exterior, se reflejarán los saldos de las obligaciones adeudadas a entidades financieras del exterior, cuyo plazo de vencimiento no sea superior a un año desde el cierre de los estados financieros.

Capítulo 1-3

ANEXO N° 2

Pág. N° 6

En Obligaciones con el público se registraran las deudas vigentes con personas y entidades distintas a las instituciones financieras, representadas por bonos, pagares u otros títulos de crédito o inversión, de corto plazo, incluidos los intereses devengados.

En Otras Obligaciones se anotarán todas aquellas otras obligaciones de la sociedad pagaderas a no más de un año, que no corresponda registrar en los rubros anteriores.

En Dividendos por pagar se incluirán los dividendos o repartos de utilidades, provisorios o definitivos que se haya acordado repartir y que a la fecha de los estados financieros no hayan sido pagados.

En Documentos y Cuentas por pagar se anotaran las cuentas por pagar, no documentadas, como también aquellas documentadas, provenientes exclusivamente del giro de la empresa, netas de intereses no devengados. Se anotarán separadamente los importes adeudados a personas y empresas relacionadas y no relacionadas.

En Acreedores Varios se informarán las obligaciones hasta un año que no provengan de las operaciones comerciales de la empresa.

En Provisiones se registrará el importe estimado de las obligaciones que se encuentren devengadas o adeudadas a la fecha de los estados financieros, tales como gratificaciones y otros beneficios que serán liquidados con posterioridad al cierre del ejercicio.

En Retenciones corresponde informar los importes adeudados por impuestos de retención tales como IVA e impuestos de segunda categoría. También se incluirán las obligaciones derivadas del pago de remuneraciones como sueldos adeudados y cotizaciones previsionales.

Capítulo 1-3

ANEXO N° 2

Pág. N° 7

En Impuesto a la Renta se registrará el impuesto a la renta que corresponde pagar por los resultados del ejercicio, deducidos los pagos provisionales obligatorios o voluntarios y otros créditos que se aplican a este impuesto.

En Ingresos percibidos por adelantado se contabilizarán los ingresos percibidos a la fecha de los estados financieros, pero cuyo efecto en resultados debe producirse en ejercicios posteriores.

En Impuestos Diferidos se reflejara el saldo acreedor resultante de la diferencia neta entre el Pasivo por Impuesto Diferido Corto Plazo y el Activo por Impuesto Diferido Corto Plazo, originado por diferencias temporales.

En Otros Pasivos circulantes se incluirán las demás obligaciones que, calificadas como pasivo circulante, no pueden incluirse en los rubros anteriores.

Pasivos a largo Plazo. En Obligaciones con Bancos e Instituciones Financieras se registrarán los préstamos y créditos recibidos exclusivamente de bancos e instituciones financieras, cuyo vencimiento sea superior a un año, incluidos sus intereses devengados por pagar a más de un año Se informará separadamente lo adeudado a bancos del país y a entidades bancarias o financieras del exterior.

En Obligaciones con el Público se reflejaran las obligaciones representadas por bonos y otros títulos de deuda de oferta pública o de carácter privado, que excedan de un año, incluidos los correspondientes intereses devengados y pagaderos a más de un año.

Capítulo 1-3

ANEXO N° 2

Pág. N° 8

En Documentos y Cuentas por pagar se contabilizarán las obligaciones documentadas y no documentadas contraídas con instituciones distintas de las financieras, provenientes de las operaciones comerciales de la empresa, cuyo vencimiento es a más de un año, incluidos los correspondientes intereses devengados por pagar a más de un año. Se anotarán separadamente los importes adeudados a personas y sociedades no relacionadas, de aquellos que se deben a personas y sociedades relacionadas.

En Provisiones corresponde indicar aquellas provisiones que la sociedad ha constituido para la cobertura de costos estimados o gastos devengados que se liquidaran o pagarán a más de un año, como por ejemplo, las indemnizaciones por años de servicio.

En Impuestos Diferidos se reflejará el saldo acreedor resultante de la diferencia neta entre el Pasivo y el Activo por Impuesto Diferido a Largo Plazo, originado por diferencias temporales.

En Otros Pasivos se demostrarán las obligaciones a más de un año que no puedan incluirse en los rubros anteriores.

En Interés minoritario se indicará la porción del patrimonio de las filiales que pertenece a personas distintas de la matriz. Este rubro se informara solamente en el caso de tratarse de un balance consolidado.

Patrimonio En Capital Pagado se anotará el capital social efectivamente pagado, incluida su correspondiente revalorización en el caso de los estados financieros anuales.

En Reserva Revalorización Capital se registrará la revalorización del capital pagado, acumulada durante el ejercicio.

Capítulo 1-3

ANEXO N° 2

Pág. N° 9

En Sobreprecio en venta de acciones propias se indicará el mayor valor obtenido en la colocación de acciones de pago, ya revalorizado a la fecha de presentación de los estados financieros El saldo se presentara neto de los costos de emisión y colocación.

En Otras Reservas se anotarán las reservas distintas a las constituidas por la Revalorización del Capital y Sobreprecio en venta de acciones propias, generadas por disposiciones legales especiales que afecten a la sociedad.

En Utilidades acumuladas se informará el saldo de utilidades acumuladas de ejercicios anteriores, no repartidas.

En Pérdidas acumuladas (-) se informarán las pérdidas generadas en ejercicios anteriores, no absorbidas a la fecha del balance.

En Utilidad (Pérdida) del ejercicio se registrara la pérdida o utilidad del ejercicio a que corresponde el estado financiero.

En Dividendos Provisorios (-) se reflejarán los dividendos provisorios acordados durante el ejercicio y con posterioridad al cierre del mismo, pero antes de la emisión de los estados financieros e imputables al ejercicio a que ellos se refieren.

En Déficit acumulado período de desarrollo (-) se informarán los gastos de organización y puesta en marcha acumulados durante el periodo de desarrollo, tanto de la sociedad informante como de las sociedades filiales, en caso que corresponda. En el caso de presentar la sociedad un superávit en el periodo de desarrollo, éste se presentara con signo positivo.

Capítulo 1-3

ANEXO N° 2

Pág. N° 10

INFORMACION ADICIONAL QUE DEBE ENTREGARSE CON LOS ESTADOS FINANCIEROS.

Los estados financieros que deben entregar las sociedades no fiscalizadas por la Superintendencia de Valores y Seguros en cumplimiento de lo dispuesto en el artículo 16-bis de la Ley General de Bancos, se acompañarán de la siguiente información complementaria.

Depósitos en bancos del país y en bancos del exterior.

Debe indicarse el nombre de cada una de las instituciones financieras en que la sociedad mantenga depósitos, mencionando su domicilio y el saldo existente a la fecha del estado financiero.

Inversiones Financieras.

Se informará el monto de cada uno de los depósitos a plazo vigentes a la fecha del estado financiero, el nombre de la institución en que se mantiene, su fecha de constitución y fecha del próximo vencimiento. Las demás inversiones se detallarán también indicando el nombre del emisor de los instrumentos de que se trate, el tipo de documento (pagaré, bono, letra de crédito, etc.), el importe de cada uno de ellos y su vencimiento, siempre que correspondan a inversiones negociables.

Documentos y cuentas por cobrar:

Se indicarán los nombres de los deudores y el respectivo importe adeudado por cada uno de ellos, con mención de la fecha de vencimiento o de pago, en cada caso.

Deudores varios:

Se acompañará un detalle con las deudas superiores al equivalente de UF 100, con la información sobre el deudor, causa u origen de la deuda, fecha de contabilización y posibilidades de recuperación.

Capítulo 1-3

ANEXO N° 2

Pág. N° 10

INFORMACIÓN ADICIONAL QUE DEBE ENTREGARSE CON LOS ESTADOS FINANCIEROS.

Los estados financieros que deben entregar las sociedades no fiscalizadas por la Superintendencia de Valores y Seguros en cumplimiento de lo dispuesto en el artículo 16- bis de la Ley General de Bancos, se acompañarán de la siguiente información complementaria.

Depósitos en bancos del país y en bancos del exterior:

Debe indicarse el nombre de cada una de las instituciones financieras en que la sociedad mantenga depósitos, mencionando su domicilio y el saldo existente a la fecha del estado financiero.

Inversiones Financieras:

Se informará el monto de cada uno de los depósitos a plazo vigentes a la fecha del estado financiero, el nombre de la institución en que se mantiene, su fecha de constitución y fecha del próximo vencimiento. Las demás inversiones se detallarán también indicando el nombre del emisor de los instrumentos de que se trate, el tipo de documento (pagaré, bono, letra de crédito, etc.), el importe de cada uno de ellos y su vencimiento, siempre que correspondan a inversiones negociables.

Documentos y cuentas por cobrar:

Se indicarán los nombres de los deudores y el respectivo importe adeudado por cada uno de ellos, con mención de la fecha de vencimiento o de pago, en cada caso.

Deudores varios:

Se acompañará un detalle con las deudas superiores al equivalente de UF 100, con la información sobre el deudor, causa u origen de la deuda, fecha de contabilización y posibilidades de recuperación.

Capítulo 1-3

ANEXO N° 2

Pág. N° 11

Existencias.

Se deberá explicar la composición del saldo reflejado en este rubro en el Estado Financiero, con indicación de los productos más importantes que componen el inventario, anotando en cada caso su valor de inventario.

Bienes Raíces:

Se detallarán los bienes raíces que posea la sociedad, informando su N° de rol, ubicación, tipo de bien (oficina, casa habitación, local comercial, galpón; terreno, etc.) indicando su valor comercial y avaluó fiscal.

Maquinarias y equipos:

Se describirán los principales equipos y maquinarias de la empresa y el valor neto de depreciaciones a la fecha del estado financiero En el caso de los vehículos, se detallará tipo de vehículo (camión, camioneta, jeep, automóvil, etc.), su número de inscripción en el Registro de Vehículos Motorizados y su valor neto de depreciaciones.

Otros Activos Fijos:

Se detallarán aquellos activos que representen más del diez por ciento del total de Activos Fijos.

Inversiones en empresas relacionadas:

Deberá detallarse el tipo de inversión de que se trata (acciones, participaciones, derechos) con indicación de la fecha en que se adquirió la participación, el valor pagado por la adquisición; valor actual de la inversión y porcentaje que representa del patrimonio de la empresa en que se participa.

Inversiones en otras sociedades:

Se informaran las inversiones de que se trata (acciones, bonos, participaciones, etc.), la fecha de adquisición y su valor actual.

Capítulo 1-3

ANEXO N° 2

Pág. N° 12

Deudores a largo plazo:

Se presentará una nómina de los deudores de la sociedad, a más de un año, explicando el origen de la deuda, su monto y la fecha en que se generó y razones por las que se mantiene vigente.

Documentos y cuentas por cobrar a empresas relacionadas:

Se detallarán los nombres de las empresas deudoras, el monto de los respectivos documentos y cuentas; origen o concepto de la deuda y vencimiento o fecha de pago, si estuviese estipulada.

Intangibles:

Deberán informarse los bienes intangibles que conforman el saldo anotado en el activo y el valor asignado a cada uno de ellos, como también la fecha desde la cual se posee o se mantiene contabilizado.

Obligaciones con bancos e instituciones financieras:

Se informarán el nombre de las instituciones acreedoras, del país o del exterior, el monto adeudado, origen o concepto de la deuda (crédito comercial, sobregiro, crédito externo, financiamiento de importaciones, financiamiento de exportaciones, etc.), fecha de origen y fecha de vencimiento de la obligación.

Obligaciones con el público:

En el caso de obligaciones que representan más del cinco por ciento del pasivo circulante de la sociedad, se informará el nombre del acreedor, monto de la obligación, origen o concepto que la generó y fecha de vencimiento si la tiene.

Documentos y cuentas por pagar:

Se informará el nombre de los acreedores, el monto adeudado, la fecha en que se contrajo, origen o concepto de ella y su fecha o plazo de vencimiento o de pago, si estuviese estipulado. Se detallarán separadamente los acreedores relacionados con la sociedad y aquellos que no lo están.

Capítulo 1-3

ANEXO N°2

Pág. N° 13

.

Capítulo 1-3

ANEXO N° 2

Pág. N° 14

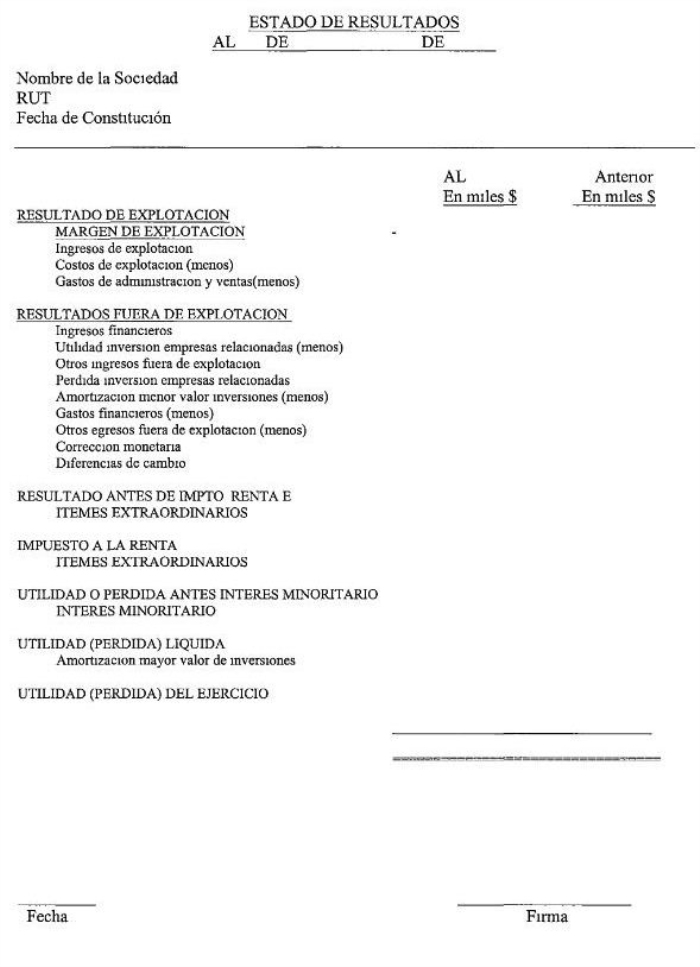

Resultado de explotación:

Está constituido por la suma de aquellas partidas relativas a la actividad principal de la sociedad e incluye los ingresos y costos de explotación, y de los gastos de administración y ventas.

Margen de explotación:

Es la diferencia entre los ingresos explotación los costos de Ingresos de explotación.

Ingresos de explotación:

Ventas totales efectuadas por la empresa durante el período cubierto por el estado de resultados. El monto de las ventas deberá mostrarse neto de los impuestos que las graven, descuentos de precios y otros que afecten directamente el precio de venta.

Costos de explotación (menos):

Costo de los productos o servicios vendidos, determinado de acuerdo con el sistema de costos que lleva la empresa.

Gastos de administración y ventas (menos):

Gastos relacionados directamente con la administración de la sociedad y con la comercialización de los productos y servicios principales, tales como remuneraciones, comisiones, propaganda, promoción, etc.

Resultados fuera de explotación:

Corresponde a la suma de ingresos, costos y gastos que convencionalmente se consideran no atribuibles directamente a la actividad principal de la sociedad. Incluye ingresos financieros, utilidad inversión en empresas relacionadas, otros ingresos fuera de explotación, pérdida inversión en empresas relacionadas, amortización menor valor de inversiones, gastos financieros, otros egresos fuera de explotación, corrección monetaria y diferencia de cambio.

Capítulo 1-3

ANEXO N° 2

Pág. N° 15

Ingresos financieros:

Intereses obtenidos por la empresa a través de inversiones financieras.

Utilidad inversión empresas relacionadas:

Utilidades reconocidas en las inversiones incluidas en el rubro "Inversiones en empresas relacionadas".

Otros ingresos fuera de explotación:

Ingresos que provienen de las ventas u otras transacciones distintas de las principales, que no hayan sido definidos en las clasificaciones anteriores, tales como royalties, regalías, utilidades por ventas de activos fijos, etc. Además, se deberán presentar todos aquellos ingresos obtenidos en la enajenación de acciones, así como los dividendos percibidos por inversiones presentadas bajo las cuentas "Valores negociables" e "Inversiones en otras sociedades".

Perdida inversión empresas relacionadas (menos):

Perdidas reconocidas en las inversiones incluidas en el rubro "Inversiones en empresas relacionadas".

Amortización menor valor de inversiones (menos):

Cargo a resultados por la amortización en el ejercicio de la cuenta "Menor valor de inversiones", contabilizada en el activo bajo "Menor valor de inversiones".

Gastos financieros (menos):

Intereses, primas, comisiones, etc. devengados o pagados en la obtención de recursos financieros, sea cual fuere su origen.

Capítulo 1-3

ANEXO N° 2

Pág. N° 16

Otros egresos fuera de explotación (menos):

Gastos y costos originados en transacciones o ajustes que no se relacionan directamente con la actividad principal, tales como pérdidas en ventas de inversiones, en ventas de activos fijos, etc Además deberán incluirse aquellos cargos a resultados originados por la venta de acciones o por el reconocimiento de pérdidas, ya sea provenientes de la aplicación del método del "menor valor entre el costo de adquisición corregido monetariamente y el precio de mercado", o bien, por el reconocimiento de pérdidas devengadas por inversiones incluidas en el rubro "Inversiones en otras sociedades".

Corrección monetaria:

Corresponde al saldo neto resultante de la aplicación de la corrección monetaria de los activos y pasivos no monetarios, del capital propio financiero y de las cuentas de resultado.

Diferencias de cambio:

Efecto neto originado por el ajuste a pesos de los activos y pasivos en moneda extranjera o reajustables sobre la base de la paridad de la moneda extranjera.

Resultado antes de impuesto la renta itemes extraordinarios:

Suma de los resultados de explotación y fuera de explotación.

Impuesto a la renta:

Corresponde al gasto o ingresos generado por impuesto a la renta determinado de acuerdo a las normas tributarias vigentes, reconocimiento de activos y pasivos por impuestos diferidos, amortización de cuentas de activo y pasivo complementarias contabilizadas por la aplicación inicial del Boletín Técnico N° 60 del Colegio de Contadores de Chile A.G., beneficio originado por la aplicación de perdidas tributarias y ajustes de la provisión de valuación.

Capítulo 1-3

ANEXO N° 2

Pág. N° 17

Itemes extraordinarios:

Valor neto de ingresos y egresos que se distinguen por ser inusuales en naturaleza o infrecuentes en ocurrencia, deducido su correspondiente efecto tributario.

Utilidad (pérdida) antes de interés minoritario:

Resultado consolidado, antes de deducir la proporción del resultado de las filiales, que pertenece al interés minoritario.

Interés minoritario:

Proporción del resultado de las filiales que pertenece al ínteres minoritario.

Utilidad (pérdida) liquida:

Diferencia o suma, según corresponda, del resultado antes del impuesto a la renta e ítemes extraordinarios, el impuesto a la renta y el rubro itemes extraordinarios.

Amortización mayor valor de inversiones:

Abono a resultados del ejercicio por la amortización de la cuenta "Mayor valor de inversiones", contabilizada en el activo.

Utilidad (pérdida) del ejercicio:

Suma de la utilidad (pérdida) líquida del ejercicio.