CIRCULAR

BANCOS N° 3.186

FINANCIERAS N° 1.457

Santiago, 31 de julio de 2002.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 9-1.

Operaciones con letras de crédito. Complementa instrucciones.

El Consejo del Banco Central de Chile, por acuerdo N° 995-02-020704 introdujo diversas modificaciones en los Capítulos II.A.1 y II.A.2 del Compendio de Normas Financieras, mediante las cuales facultó a las instituciones financieras para convenir con el deudor un precio de adquisición por el total o parte de las letras de crédito del correspondiente préstamo, a la vez que estableció nuevas exigencias de información a favor de los usuarios de estas operaciones.

Sobre la base del acuerdo antes mencionado, se introducen las siguientes modificaciones en el Capítulo 9-1 de la Recopilación Actualizada de Normas:

A) Se remplaza el segundo y tercer párrafo del numeral 10.1 del título II por los siguientes:

"Asimismo, se deberá informar al deudor sobre el plazo de la operación, la tasa de interés que devengará el crédito y la comisión que cobrará la entidad financiera, cuya tasa no podrá ser variable. Cuando se trate de préstamos en letras de crédito con tasa de interés flotante, se hará notar particularmente la variabilidad de los dividendos.

Igualmente, deberá explicarse de manera general el sistema de financiamiento a través de la emisión de letras de crédito, con especial mención de las opciones que existen para vender las respectivas letras de crédito en el mercado o para que las adquiera la propia institución financiera emisora, plazo estimado para la venta de las letras de crédito, en caso que ella se le encargue a la entidad emisora, las diferencias que pueden producirse en dicha venta en relación con su valor par y la política de la institución en cuanto a garantizar el precio de la compra de tales instrumentos. También deberá hacerse presente que en la correspondiente escritura de mutuo deberá precisarse la parte contratante que se hará cargo de las diferencias de precio en la venta de las letras".

B) Se remplaza la letra e) del numeral 10.2 del título II por la siguiente:

"e) El precio al cual se vendieron las letras de crédito asociadas al mutuo, en los casos que corresponda, el valor par de las letras de crédito en la fecha de venta y la diferencia entre ambos valores. Esta última expresada en términos numéricos y como porcentaje del valor par. Además deberá acompañarse el respectivo comprobante de la compraventa.".

C) Se agregan los siguientes literales en el citado numeral 10.2 del título II:

"f) Mercado en el que se efectuó la venta de las letras de crédito, esto es, si se vendieron en una bolsa de valores o fuera de ella, o si fueron adquiridas parcial o totalmente por la entidad emisora o por una persona relacionada a ella.

g) Precio de mercado y los porcentajes de descuento implícitos observados en la venta de letras de crédito de la misma serie, del mismo año de emisión y del mismo emisor que las del respectivo crédito o, en su defecto, el precio de mercado y los porcentajes de descuento implícitos observados en la venta de letras de crédito de diversas senes del mismo emisor, de características similares a las letras de crédito del respectivo préstamo, en cuanto a su vencimiento, tasa de interés, amortización, garantías y reajustes, debiendo precisarse a qué instrumentos corresponden los antecedentes que se entreguen.".

D) Se remplaza el número 11 del título II por el siguiente:

"11.- Garantía de liquidez anticipada.

Las normas del Banco Central de Chile, si bien no permiten otorgar garantía de liquidez anticipada, facultan a las instituciones financieras para pactar con el deudor un precio de adquisición por el total o parte de las letras de crédito que se emitan, dejándose expresa constancia de dicho pacto en el respectivo contrato de mutuo.".

Además de lo anterior, se introducen los siguientes cambios en el Capítulo de que se trata: i) En el numeral 2.2 del título II, se sustituye la locución "los de su cónyuge" por "los de un tercero", ii) en el N° 6 del mismo título se reemplaza el artículo "la" por la preposición "de", la primera vez que aparece, y, iii) en el Anexo N° 11, se agregan dos nuevos códigos de tablas de desarrollo.

En consecuencia, se remplazan las hojas N°s 16, 18, 24, 25 y 26 y la hoja N° 2 del Anexo N° 11 del Capítulo 9-1.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

Capítulo 9-1

Pág. 16

2.2.- Monto máximo del dividendo pactado en préstamos para viviendas cuyo valor de tasación no sea superior a 3.000 U F.

En los préstamos destinados a la adquisición o construcción de viviendas cuyo valor de tasación sea igual o inferior al equivalente de 3.000 Unidades de Fomento, el dividendo que se pacte no podrá exceder, al momento del otorgamiento del crédito, al 25 % de los ingresos del prestatario. Para estos efectos sólo podrán considerarse, además de los ingresos del prestatario, los de un tercero, siempre que éste se constituya en fiador y codeudor solidario del crédito.

3.- Garantía hipotecaria.

La hipoteca a favor de la entidad financiera, que garantice estos créditos, deberá ser de primer grado y exclusivamente para caucionar una obligación determinada. No obstante, se admite la posibilidad de que esa hipoteca lo sea en segundo grado, siempre que la obligación caucionada por la primera hipoteca sumada al crédito amparado por la segunda hipoteca, no exceda, de acuerdo a lo señalado en el numeral 2.1 de este título y según sea el caso, del 60% ó 75% del valor de tasación del inmueble o de su precio de venta.

Si dos instituciones financieras participan simultáneamente en el otorgamiento de un crédito de esta especie podrán, de común acuerdo, fijar el orden de precedencia en cuanto a la garantía hipotecaria de primer y segundo grado.

4.- Tasación de la garantía.

El valor de tasación del inmueble que servirá de garantía será determinado por un perito designado por la institución financiera y el costo que ello irrogue será de cargo del deudor. En la tasación del inmueble que debe practicarse, sólo se comprenderá el valor de las mejoras permanentes adheridas a éste, cuyo concepto se encuentra definido en las normas generales de derecho. Atendida la importancia de efectuar una tasación que refleje el valor real de la propiedad que se recibirá en garantía, de manera que constituya un resguardo efectivo para la institución, ésta deberá cuidar de que en el procedimiento empleado se consideren y ponderen correctamente los factores que inciden en el valor que se le asigne al bien raíz.

Capítulo 9-1

Pág. 18

En consideración a que el importe de las letras de crédito debe guardar perfecta concordancia con el importe del respectivo mutuo, la entidad emisora de letras de crédito para vivienda, antes de ponerlas en circulación, deberá desprender los cupones correspondientes a los trimestres comprendidos entre el 1° de enero del año en que se efectúe la emisión material de las respectivas letras de crédito y el trimestre en que el deudor comience a pagar sus dividendos. En los casos en que el primer dividendo corresponda pagarlo en los meses de enero, abril, julio u octubre, el último cupón que desprenderá la institución emisora será el que venza en el mes precedente a aquél en que el mutuario deba iniciar el servicio de su obligación.

Si el inicio del pago de los dividendos corresponde al segundo o tercer mes de un trimestre calendario, el emisor estará obligado a entregar al mutuario, mediante un pagaré expresado en la moneda o unidad de valor que corresponda, el monto de la amortización e intereses por el período comprendido entre el día 1° del mes en que se inicie el pago de los dividendos y el último día del respectivo trimestre calendario.

Dicho pagaré podrá extenderse a la orden, nominativo o al portador La fecha de vencimiento deberá ser coincidente con la del cupón correspondiente al trimestre en que se efectúe la emisión material de la letra y su monto será igual al valor de dicho cupón, deducido el importe devengado entre la fecha de vencimiento del cupón inmediatamente anterior y la del último día del mes anterior al de inicio del pago del mutuo. El pagaré deberá indicar, además, la obligación hipotecaria a que corresponde.

Cuando se trate de préstamos en letras de crédito para fines generales en las que se hubiere convenido que el crédito empezará a devengar intereses y reajustes a favor del acreedor desde el día primero del mes subsiguiente de aquél en que se celebre el respectivo contrato de mutuo, la institución emisora deberá desprender el primer cupón de las correspondientes letras de crédito. En tales casos la institución emisora deberá entregar al mutuario, mediante un pagaré expresado en la moneda o unidad de valor que corresponda, el monto de la amortización e intereses por el período comprendido entre el día 1° del mes en que se inicie el servicio del mutuo y la fecha de vencimiento del cupón retirado.

Capítulo 9-1

Pág. 24

a) Pago de impuestos de timbres y estampillas,

b) Derechos de inscripción en el Conservador de Bienes Raíces,

c) Gastos notariales necesarios para el perfeccionamiento del (o los) contratos de mutuo,

d) Prima de Seguro de Incendio,

e) Tasación del inmueble hipotecado,

f) Prima de Seguro de Desgravamen,

g) Prima de seguro de cesantía involuntaria, en caso que el deudor de crédito para vivienda decida contratar este seguro, y,

h) Estudio de Títulos y redacción de escritura.

Asimismo, se deberá informar al deudor sobre el plazo de la operación, la tasa de interés que devengará el crédito y la comisión que cobrará la entidad financiera, cuya tasa no podrá ser variable. Cuando se trate de préstamos en letras de crédito con tasa de interés flotante, se hará notar particularmente la variabilidad de los dividendos.

Igualmente, deberá explicarse de manera general el sistema de financiamiento a través de la emisión de letras de crédito, con especial mención de las opciones que existen para vender las respectivas letras de crédito en el mercado o para que las adquiera la propia institución financiera emisora, plazo estimado para la venta de las letras de crédito, en caso que ella se le encargue a la entidad emisora, las diferencias que pueden producirse en dicha venta en relación con su valor par y la política de la institución en cuanto a garantizar el precio de compra de tales instrumentos. También deberá hacerse presente que en la correspondiente escritura de mutuo deberá precisarse la parte contratante que se hará cargo de las diferencias de precio en la venta de las letras.

Sin perjuicio de lo indicado precedentemente, las instituciones financieras deberán mantener a disposición de los interesados, folletos u hojas informativas que, junto con explicar las principales características de estos créditos y los requisitos y antecedentes necesarios que deben presentarse para tener acceso a ellos, informen los plazos, tasas de interés y comisión de los préstamos en letras de crédito y cada uno de los gastos señalados precedentemente.

Se recomienda a las instituciones financieras que, en su propio resguardo, obtengan del interesado su confirmación escrita de haber recibido la información antes indicada y de haber tomado debido conocimiento de ella.

Capítulo 9-1

Pág. 25

10.2.- Información que debe incluir la liquidación.

Las instituciones financieras deberán entregar al beneficiario de préstamos en letras de crédito, ya sea que se hubieren otorgado para la adquisición, construcción o ampliación de viviendas o para fines generales o que se destinen al pago anticipado de otro préstamo de igual naturaleza, una liquidación en que conste cada uno de los gastos detallados en el numeral 10.1 precedente y los datos que a continuación se indican:

a) La tasa de interés asociada al mutuo hipotecario. Al tratarse de mutuos con tasa de interés flotante, se informará sobre las tasas de interés máximas y mínimas que se han pactado, como también los montos máximos y mínimos que puede alcanzar el servicio del mutuo según dichas tasas de interés. También se informarán los períodos de vigencia de esas tasas de interés,

b) La comisión cobrada por la institución financiera,

c) El plazo a que ha sido concedido el crédito, de acuerdo al mutuo respectivo,

d) El calendario de servicios de la deuda contraída, en el cual se señalará el dividendo total a pagar en cada fecha de pago, cuando la tasa de interés sea fija, o bien, sólo el monto de la amortización y de la comisión y la fórmula para calcular los intereses, cuando se trate de créditos con tasa de interés flotante, y,

e) El precio al cual se vendieron las letras de crédito asociadas al mutuo, en los casos que corresponda, el valor par de las letras de crédito en la fecha de venta y la diferencia entre ambos valores. Esta última expresada en términos numéricos y como porcentaje del valor par. Además deberá acompañarse el respectivo comprobante de la compraventa,

f) Mercado en el que se efectuó la venta de las letras de crédito, esto es, si se vendieron en una bolsa de valores o fuera de ella, o si fueron adquiridas parcial o totalmente por la entidad emisora o por una persona relacionada a ella,

g) Precio de mercado y los porcentajes de descuento implícitos observados en la venta de letras de crédito de la misma serie, del mismo año de emisión y del mismo emisor que las del respectivo crédito o, en su defecto, el precio de mercado y los porcentajes de descuento implícitos observados en la venta de letras de crédito de diversas senes del mismo emisor, de características similares a las letras de crédito del respectivo préstamo, en cuanto a su vencimiento, tasa de

Capítulo 9-1

Pág 26

interés, amortización, garantías y reajustes, debiendo precisarse a qué instrumentos corresponden los antecedentes que se entreguen.

11.- Garantía de liquidez anticipada Las normas del Banco Central de Chile, si bien no permiten otorgar garantía de liquidez anticipada, facultan a las instituciones financieras para pactar con el deudor un precio de adquisición por el total o parte de las letras de crédito que se emitan, dejándose expresa constancia de dicho pacto en el respectivo contrato de mutuo.

12.- Pago anticipado de un préstamo en letras de crédito mediante otro de igual naturaleza.

12.1.- Condiciones de los nuevos créditos Las instituciones financieras están facultadas para otorgar préstamos en letras de crédito que tengan por finalidad pagar anticipadamente otro préstamo de igual naturaleza.

Estos nuevos préstamos pueden cursarse en la misma moneda o modalidad de reajuste que contemplaba el crédito que se paga o en otra distinta, siempre que se encuentre dentro de las autorizadas por el Banco Central de Chile.

El monto del nuevo crédito que se curse, comprenderá el saldo del préstamo de igual naturaleza y sus respectivos créditos complementarios que se paguen bajo esta modalidad, siempre que estos últimos consten en el correspondiente mutuo. Además, se podrán incluir en el monto de esta operación los siguientes conceptos:

a) Gastos notariales, de inscripción en el Conservador de Bienes Raíces, de estudio de títulos y tasaciones, inherentes al nuevo mutuo,

b) Diferencias de precio estimadas que, eventualmente, pueden producirse al liquidar las letras de crédito del nuevo mutuo, dentro del rango que se haya convenido expresamente entre la entidad emisora y el deudor,

c) Gastos por pago anticipado pactados en el mutuo original,

Capítulo 9-1

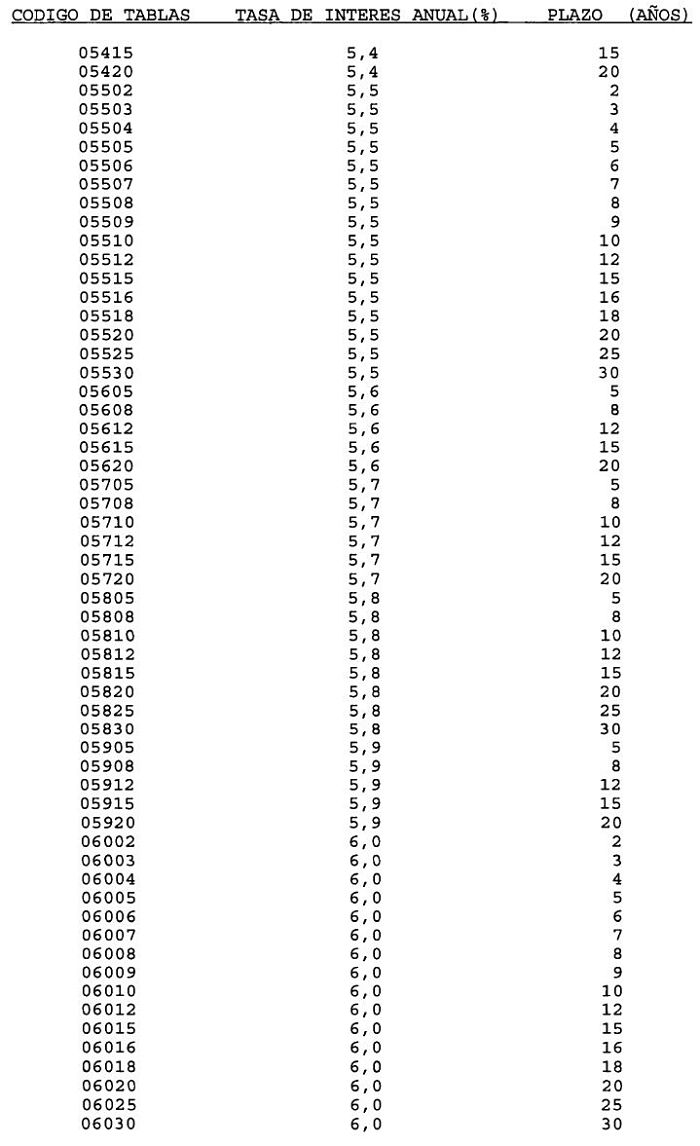

ANEXO N° 11

Pág. 2