CIRCULAR

BANCOS N° 3.187

FINANCIERAS N° 1.458

Santiago, 7 de agosto de 2002.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 8-38 y 12-3.

Operaciones de factoraje. Modifica y complementa instrucciones.

En concordancia con las prácticas imperantes en el mercado, en el sentido de considerar solucionadas dentro del plazo, las facturas que se paguen dentro de los treinta días siguientes a la fecha de su vencimiento, se ha estimado conveniente ampliar hasta ese término, el actual plazo de quince días establecido para considerar vigente una operación para efectos del cálculo de provisiones.

Por otra parte, esta Superintendencia ha resuelto disponer que en las operaciones de factoraje los obligados al pago de facturas o contratos no tendrán la calidad de deudores para los efectos de los límites de crédito del artículo 84 de la Ley General de Bancos, cuando tales documentos hayan sido cedidos con responsabilidad del cedente.

De acuerdo con lo anterior, se introducen los siguientes cambios en los capítulos que se indican de la Recopilación Actualizada de Normas:

"Las obligaciones por las operaciones de factoraje quedan sujetas a los límites del artículo 84 de la Ley General de Bancos, para cuyo efecto se tendrá en cuenta lo indicado en el numeral 4.5 del título II del Capítulo 12-3 de esta Recopilación.".

B) Se reemplaza, en el numeral 2 1 del título II del CAPITULO 8-38, el guarismo "15" por "30".

C) Se agrega el siguiente numeral en el título II del CAPITULO 12-3.

"4.5.- Operaciones de factoraje.

En las operaciones de factoraje no existirán deudores indirectos, debiendo considerarse deudores directos a los obligados al pago de los documentos que se cedan sin responsabilidad y a los cedentes en caso de cesiones con responsabilidad.".

En consecuencia, se reemplazan las hojas N°s 2 y 4 del Capítulo 8-38 y las hojas N°s 13 y 14 del Capítulo 12-3.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 8-38

Pág. 2

Cualesquiera sean los instrumentos con que se documenten los créditos y los contratos con que se formalicen los servicios, cesiones de derechos o garantías, las operaciones de factoraje deben circunscribirse a los créditos originados en las ventas de bienes o prestación de servicios no financieros, efectuadas por las personas naturales o jurídicas con que se pacte la operación de factoraje, o por cuenta de cuyos compradores se asume el compromiso de pago.

Se entenderá que corresponden a actividades derivadas de las operaciones principales antes descritas, el registro o gestión de cuentas, el análisis y clasificación de potenciales compradores, la investigación de mercados, el asesoramiento en materias legales, etc., siempre que no signifiquen asumir las decisiones comerciales o financieras por cuenta de los clientes y se circunscriban a la actividad que originan los créditos.

Cabe hacer presente que es plenamente aplicable a las operaciones de factoraje descritas en este número, la prohibición establecida en el Capítulo 2-3 de esta Recopilación, en orden a no recibir cheques bajo cualquier modalidad que desvirtúe su calidad de instrumentos de pago.

3.- Límites

Las obligaciones por las operaciones de factoraje quedan sujetas a los límites del artículo 84 de la Ley General de Bancos, para cuyo efecto se tendrá en cuenta lo indicado en el numeral 4.5 del título II del Capítulo 12-3 de esta Recopilación.

Cuando se garantice el pago de las obligaciones que asume un comprador, los montos garantizados quedan también sujetos a los límites de avales y fianzas de que trata el Capítulo 8-10 de esta Recopilación.

Capítulo 8-38

Pág. 4

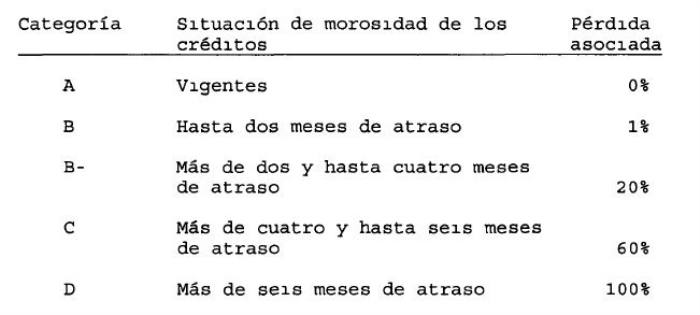

2.1.- Clasificación de la cartera.

Las instituciones financieras mantendrán clasificados según su morosidad cada uno de los créditos de su cartera de factoring, en las categorías de riesgo que se indican a continuación:

.

Las facturas se considerarán vigentes para estos efectos, hasta 30 días corridos después de la fecha de vencimiento informada por el cliente En los demás créditos el atraso se calculará de acuerdo con el vencimiento pactado en los respectivos contratos o títulos de crédito.

Todos los créditos registrados en el activo se clasificarán en su respectiva categoría de riesgo, aplicándoles el porcentaje que en cada caso corresponda para determinar su pérdida estimada La pérdida total determinada por esta clasificación será igual a la suma de los montos que se obtienen de la forma indicada.

Capitulo 12-3

Pág. 13

Cuando, en las operaciones de compra de documentos con pacto, los instrumentos transados reúnan los requisitos para servir de garantía para los efectos de la ampliación del margen de crédito según lo señalado en el N° 3 del título III de este Capítulo, la tenencia transitoria de los títulos o su registro a nombre de la institución financiera adquirente en una empresa de depósito y custodia de valores regida por la Ley N° 18.876, permitirá cursar la operación con pacto como crédito con garantía Para este efecto debe considerarse sólo el valor de los respectivos documentos adquiridos, calculado según lo dispuesto en el título IV de este Capítulo. El mismo criterio debe seguirse con los valores adquiridos con pacto a través de una empresa de depósito y custodia de valores.

4.4.- Notas estructuradas.

Las inversiones en notas estructuradas quedan sujetas a los límites de crédito del artículo 84 de la Ley General de Bancos, debiendo considerarse como deudor directo tanto al emisor de la nota como al deudor del instrumento subyacente.

4.5.- Operaciones de factoraje.

En las operaciones de factoraje no existirán deudores indirectos, debiendo considerarse deudores directos a los obligados al pago de los documentos que se cedan sin responsabilidad y a los cedentes en caso de cesiones con responsabilidad.

5.- Deudas complementarias.

5.1.- Imputación de las deudas sociales a los socios o accionistas.

Conforme a lo dispuesto en las letras a) y b) del artículo 85 de la Ley General de Bancos, además de las deudas directas e indirectas que contraiga una persona, se considerarán obligaciones suyas, para los efectos de su límite individual de crédito, las contraídas por las sociedades colectivas o en comandita en que el deudor sea socio solidario, o por las sociedades de cualquier naturaleza en que tenga más del 50% del capital o de las utilidades. Son socios solidarios, los socios de una sociedad colectiva comercial y los socios gestores de una sociedad en comandita, también comercial.

Capitulo 12-3

Pág. 14

Si la participación en una sociedad es superior 2% y no excede el 50% del capital o de las utilidades, las deudas de la sociedad de que se trate, se considerarán a prorrata de dicha participación.

Para los efectos de lo indicado en los párrafos precedentes, el porcentaje de participación de cada uno de los socios en una sociedad colectiva o en comandita, estará dado por lo establecido en la respectiva escritura de constitución o modificación de la sociedad o por las normas legales si no hay estipulación expresa.

5.2.- Excepciones.

No obstante lo indicado en el numeral 5 1 anterior, en los siguientes casos no se imputarán las deudas sociales a los accionistas o socios:

a) Cuando el socio o accionista, solo o en conjunto con su cónyuge y sus hijos menores bajo patria potestad, tengan una participación que no exceda a un 5% en el capital o en las utilidades, salvo que se trate de un socio solidario de una sociedad colectiva o en comandita,

b) Cuando en el crédito otorgado a la sociedad, el socio o accionista se obliga como codeudor solidario o fiador En este caso debe considerarse sólo la obligación indirecta de este último por la responsabilidad que asume con esa calidad, en tanto ello produzca una duplicidad en el cómputo,

c) Cuando sea la sociedad la que se obliga como codeudora solidaria o fiadora de una deuda directa del socio, caso en que debe computarse sólo la deuda directa de este último, y,

d) Cuando las obligaciones de dos o más sociedades en las cuales participa la misma persona correspondan a deudas indirectas por la misma obligación principal, caso en el cual se computará la suma de la proporción de dichas deudas sólo hasta alcanzar el monto de la deuda directa del tercero hacia el cual las sociedades son avalistas, fiadoras o codeudoras solidarias

Debe tenerse presente, además, que las obligaciones imputadas por la exigencia del artículo 85 de la Ley General de Bancos, tienen el carácter de deudas "complementarias" y se computarán solamente si el socio o accionista de la sociedad de que se trate, tiene deudas directas con la institución financiera.