CIRCULAR

BANCOS N° 3.189

FINANCIERAS N° 1.460

Santiago, 4 de septiembre de 2002.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 7-10.

Imparte nuevas instrucciones para la constitución de provisiones sobre la cartera de colocaciones y otros activos sujetos a riesgo de crédito.

Como consecuencia del estudio que ha efectuado esta Superintendencia en relación con la constitución de provisiones para la cartera de colocaciones, mediante la presente Circular se agrega a la Recopilación Actualizada de Normas el nuevo Capítulo 7-10, que contiene las nuevas disposiciones sobre provisiones para los activos sujetos a riesgo de crédito.

Las nuevas normas contienen un cambio substancial, en el sentido de que la manera de cuantificar el monto de las provisiones necesarias ya no dependerá de la aplicación de reglas detalladas establecidas por esta Superintendencia, sino de la utilización de modelos o métodos de evaluación que deben desarrollar las propias instituciones bajo las pautas generales que se disponen. La necesidad de establecer un tiempo razonable para que las instituciones desarrollen y prueben la eficacia de sus modelos, exige mantener vigentes durante un tiempo las disposiciones actuales Por esa razón, las nuevas normas se imparten en un Capítulo separado, el que contiene también las disposiciones transitorias para su implantación.

Ese cambio en la orientación de las disposiciones que apunta desde luego a la autorregulación, va acompañado de exigencias en relación con la vigilancia que debe ejercer el Directorio de la institución financiera. En ese aspecto se establece, por una parte, que el uso de los modelos debe ser aprobado por el Directorio y, por otra, que éste debe pronunciarse respecto de la suficiencia de las provisiones existentes al cierre de cada ejercicio anual. Esto último regirá de inmediato, es decir, aun cuando no se apliquen todavía las nuevas normas, el Directorio deberá expresar su conformidad con el nivel de provisiones que se mantendrá al cierre del presente ejercicio 2002.

En las nuevas disposiciones se ha atendido también a los criterios internacionales, tanto en lo que se refiere a la aplicación de estándares contables como a las provisiones susceptibles de considerarse como patrimonio para efectos de las exigencias de capital. Esto implica que, al aplicarse las nuevas normas, las provisiones de que trata la letra c) del artículo 66 de la Ley General de Bancos deberán estar fundadas en los riesgos de la cartera, desapareciendo el concepto actual de provisiones voluntarias. Se podrán computar como patrimonio efectivo, en cambio, las provisiones sobre cartera normal y las provisiones adicionales a que se refieren las disposiciones del nuevo Capítulo 7-10, cuya cuantía guarde relación con aprobaciones específicas del Directorio.

Como es natural, dado que la suficiencia de provisiones es una cuestión esencial para la estabilidad del sistema financiero, esta Superintendencia continuará sus revisiones con el énfasis que en cada caso estime necesario, las que comprenden el funcionamiento de los modelos que deben desarrollar los bancos y la suficiencia de provisiones. Se mantiene en las normas un sistema de calificación de las instituciones según sus sistemas de evaluación de cartera. Una mala calificación de acuerdo con el nuevo criterio que se utilizará para el efecto, puede incidir negativamente en la clasificación según gestión o incluso en la fijación de un nivel mínimo de provisiones, hasta tanto no se regularicen las deficiencias observadas, tal como ocurre en la actualidad.

En el curso del próximo año, este Organismo vigilará el desarrollo de los métodos que utilizarán las instituciones financieras, con miras a su aplicación para el ejercicio 2004. Las instituciones clasificadas en Categoría I por solvencia y gestión, que estén en condiciones de aplicar las nuevas normas para el ejercicio 2003, podrán solicitar la autorización de esta Superintendencia para hacerlo.

En consecuencia, se agrega a la Recopilación Actualizada de Normas el Capítulo 7-10 y se reemplaza la hoja N° 2 del Índice de Capítulos.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 7-10 (Bancos y Financieras)

MATERIA:

PROVISIONES POR RIESGO DE CREDITO.

I.- PROVISIONES SOBRE LA CARTERA DE COLOCACIONES.

1.- Evaluación de la cartera.

Las instituciones financieras deben mantener permanentemente evaluada la totalidad de su cartera de colocaciones, a fin de constituir oportunamente las provisiones necesarias y suficientes para cubrir las pérdidas por la eventual irrecuperación de los créditos concedidos.

Para ese efecto, deberán utilizar los modelos o métodos de evaluación que sean más apropiados para el tipo de cartera u operaciones que realicen, ciñéndose a las pautas generales establecidas en los N°s. 2 y 3 siguientes.

Dichos modelos, como asimismo las modificaciones en su diseño o aplicación, deberán ser aprobados por el Directorio de la institución financiera, debiendo quedar constancia de ello en el acta de la respectiva sesión.

Al tratarse de agencias de bancos extranjeros, dicha aprobación deberán obtenerla de su Casa Matriz. En las demás disposiciones del presente Capítulo en que se mencione al Directorio, también se entenderá referido a la autoridad correspondiente de su Casa Matriz.

2.- Modelos basados en el análisis individual de los deudores.

2.1.- Evaluación individual.

La evaluación individual de los deudores es necesaria cuando se trate de empresas que por su tamaño, complejidad o nivel de exposición con la entidad, sea necesario conocerlas integralmente.

Capítulo 7-10

Pág. 2

Los modelos diseñados sobre la base del análisis individual, contemplarán el uso de categorías de riesgo para los deudores y sus créditos.

Como es natural, el análisis de los deudores debe centrarse en su capacidad para cumplir con sus obligaciones crediticias, mediante información suficiente y confiable, debiendo analizarse también sus créditos en lo que se refiere a garantías, plazos, tasas de interés, moneda, reajustabilidad, etc.

2.2.- Factores de riesgo.

Para los efectos del análisis individual de que se trata, las instituciones financieras deberán considerar al menos lo siguiente:

Industria o sector: Se refiere al análisis del grado de competencia en el mercado en que está inserto el deudor, la sensibilidad del sector a las fluctuaciones cíclicas de la economía y de otros factores de exposición al riesgo que acompañan a la industria de que se trate.

Socios y administración: Se refiere al cono cimiento de los socios o propietarios de la empresa, y en algunos casos también de los administradores. En este sentido, resulta relevante saber si ellos tienen experiencia comprobada en el negocio, su antigüedad, honorabilidad en los negocios y nivel de endeudamiento, como asimismo el grado de compromiso de su patrimonio.

Situación financiera y capacidad de pago: Se refiere al análisis de la situación financiera del deudor, utilizando para el efecto indicadores tales como: liquidez, calidad de los activos, eficiencia operacional, rentabilidad, apalancamiento y capacidad de endeudamiento, etc., debiendo compararse los indicadores pertinentes con aquellos de la industria en que se inserta la empresa.

En relación con la capacidad de pago del deudor, se examinarán las características de su endeudamiento global y se estimaran sus flujos de caja, incorporando para el efecto distintos escenarios en función de las variables de riesgo claves del negocio.

Capítulo 7-10

Pág. 3

Asimismo, deben considerarse en forma explícita los posibles efectos de los riesgos financieros a que está expuesto el deudor y que pueden repercutir en su capacidad de pago, tanto en lo que concierne a los descalces en monedas, plazos y tasas de interés, como en lo que toca a operaciones con instrumentos derivados y compromisos por avales o cauciones otorgadas.

Comportamiento de pago: Se refiere al análisis de la información acerca del deudor que permite conocer el grado de cumplimiento de sus obligaciones en general, esto es, tanto el comportamiento histórico de pagos en la institución como en el sistema financiero, como asimismo el cumplimiento de sus demás obligaciones, siendo antecedentes relevantes, por ejemplo, las infracciones laborales, previsionales o tributarias.

Las garantías que cubren los créditos, que pasan a constituir un factor importante cuando se trate de deudores que muestren dificultades para el pago de sus obligaciones, deberán considerarse de acuerdo con lo indicado en el N° 4 de este título.

2.3.- Nivel de provisiones.

Cualesquiera sean las categorías de riesgo que la institución financiera utilice en sus modelos de evaluación individual, para efectos de constituir las provisiones deberán clasificarse los deudores con sus créditos, incluidos los respectivos intereses y reajustes devengados, en las categorías de riesgo que se indican en los numerales siguientes.

Los modelos deberán contemplar la homologación con esas categorías, cuando ellos consideren una distinta o cuando se trate de métodos refinados que separen la clasificación de deudores de la clasificación de créditos.

Capítulo 7-10

Pág. 4

2.3.1.- Cartera de deudores con riesgo normal.

.

En estas categorías se encasillarán los deudores cuya capacidad de pago es suficiente para cubrir sus obligaciones en las condiciones pactadas.

Las categorías con el rango "A" se refieren a deudores sin riesgos apreciables, cuya capacidad de pago seguiría siendo buena frente a situaciones desfavorables de negocios, económicas o financieras. El encasillamiento en ese rango se efectuará según la fortaleza relativa de los deudores, establecida de acuerdo con los métodos utilizados por la institución financiera. No obstante, por razones estadísticas, la categoría Al de la tabla se utilizará solamente para encasillar a aquellas empresas cuyos títulos en moneda nacional tengan una clasificación privada de riesgo igual o superior a "AA-". En el evento que exista más de una clasificación para los mismos títulos, se tomará en cuenta la más baja.

En la categoría "B" se encasillarán a los deudores que presentan algún riesgo, pero que no muestran señales de deterioro al punto de que frente a situaciones previsibles adversas de negocios, económicas o financieras, el deudor analizado dejaría de pagar alguna de sus obligaciones.

Por tratarse de categorías que reflejan la capacidad de pago del deudor, pueden incluirse en ellas solamente los deudores cuya fortaleza hace innecesario el examen de las recuperaciones de los créditos en relación con las garantías. Por consiguiente, en ningún caso la homologación permite encasillar en estas categorías a deudores que muestran un mal comportamiento de pago (con la institución financiera o con terceros y reflejado, por ejemplo, en la cartera vencida, morosidad recurrente o renegociaciones con capitalización de intereses), aun cuando los créditos se encuentren totalmente cubiertos con garantías.

Capítulo 7-10

Pág. 5

Para efectos de constituir las provisiones, todos los créditos comerciales y operaciones de leasing comercial de un mismo deudor, quedarán encasillados en la categoría del deudor, debiendo utilizarse los porcentajes aprobados por el Directorio.

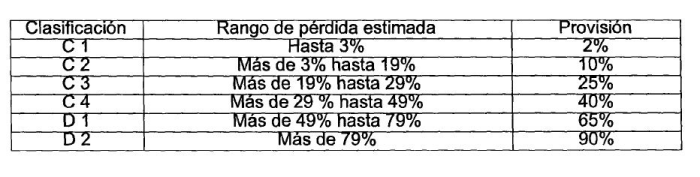

2.3.2.- Cartera de deudores con créditos deteriorados.

.

En este segmento se ubicarán los deudores con capacidad de pago insuficiente en las situaciones previsibles. Las categorías que se indican corresponden a un encasillamiento basado en el nivel de pérdida esperado de créditos comerciales y operaciones de leasing comercial del cliente en su conjunto, cuantificado de acuerdo a la metodología utilizada por la institución financiera.

Para efectos de constituir las provisiones, se aplicará sobre los créditos el porcentaje asociado al rango de porcentajes de pérdida estimada.

3.- Modelos de evaluación grupal.

3.1.- Evaluaciones qrupales.

Las evaluaciones grupales de deudores o de créditos resultan pertinentes para abordar un alto número de operaciones cuyos montos individuales son bajos, en que se pueden establecer características homogéneas para un grupo de deudores o de créditos.

En general, la evaluación en forma masiva de los deudores se puede aplicar cuando se trate de personas naturales o empresas de tamaño pequeño.

Capítulo 7-10

Pág. 6

3.1.1.- Modelos basados en los atributos de los deudores y sus créditos.

El método que se utilice (la "matriz de riesgo" o como se le denomine), puede apuntar a una clasificación de deudores en categorías de riesgo o bien a la cuantificación directa de pérdidas por cada crédito o conjunto de créditos, basándose en los atributos del deudor y de los créditos.

La conformación de grupos requiere que la institución financiera especifique los atributos que deben reunir los deudores que lo conforman y las razones para hacerlo, debiendo contar con la evidencia empírica que permita fundamentar los factores de riesgo que se consideran. En estos modelos constituyen factores de riesgo, por ejemplo, el comportamiento de pago interno (amortizaciones al préstamo original y renegociaciones), el nivel de endeudamiento, el comportamiento de pago en otras instituciones financieras, la estabilidad y suficiencia de los ingresos, como asimismo las garantías, según el tipo de operaciones de que se trate.

3.1.2.- Métodos basados en el comportamiento de un grupo de créditos.

Al tratarse de créditos de carácter masivo que tienen características de riesgo comunes, la institución podrá también basar su estimación de pérdidas en los porcentajes que se obtienen del comportamiento histórico de los deterioros, castigos y recuperaciones del grupo de créditos de que se trate.

Este método (análisis de "camadas") se basa en el seguimiento de créditos otorgados bajo condiciones homogéneas a deudores que cumplan ciertas características comunes y sólo se podrá aplicar si existe un historial suficientemente amplio para fundamentar el comportamiento de créditos otorgados bajo las mismas políticas crediticias, como puede ocurrir por ejemplo, con segmentos de créditos hipotecarios para vivienda en letras de crédito o en mutuos hipotecarios endosables.

Capítulo 7-10

Pag. 7

3.2.- Nivel de provisiones.

Tratándose de las evaluaciones grupales, las provisiones correspondientes a los créditos se constituirán siempre de acuerdo con la pérdida estimada mediante los métodos que se utilicen, es decir, no se aplicarán homologaciones como las previstas en el numeral 2.3.1 y 2.3.2, sin perjuicio de la posibilidad de aplicar criterios similares en esos métodos.

4.- Garantías.

Una garantía puede considerarse como una segunda fuente de pago sólo si está legalmente bien constituida y no existe incertidumbre respecto a su eventual ejecución y/o liquidación a favor de la institución financiera acreedora.

Al tratarse de garantías reales (hipotecas o prendas), la estimación de pérdidas en los métodos que se apliquen deben considerar el flujo neto que se obtendría en la venta de los bienes. De acuerdo con eso, el monto de recuperación de un crédito por la vía de la garantía, corresponderá al valor actual del importe que se obtendría en la venta de acuerdo con las condiciones actuales del mercado, neto de los gastos estimados en que se incurriría para mantenerlos y/o enajenarlos, todo ello en concordancia con las políticas que al respecto tenga la institución financiera.

La necesidad de retasar los bienes o de reexaminar sus condiciones físicas, dependerá de la posibilidad de que las variaciones de precios o deterioros físicos de los bienes incidan en la recuperación total de los créditos con problemas de pago.

Lo anterior es sin perjuicio de los criterios distintos de valorización de garantías que deben utilizarse para el solo efecto de la ampliación de los límites de crédito, tratados en el Capítulo 12-3 de esta Recopilación.

Capítulo 7-10

Pág. 8

5.- Segmentación de la cartera.

Para efectos de la evaluación y constitución de provisiones, las instituciones financieras segmentarán la cartera por tipos de deudores y de créditos hasta los niveles que estimen más apropiados o pertinentes para la aplicación de sus distintos modelos, en concordancia con sus fundamentos metodológicos. Por ejemplo, pueden considerar los créditos otorgados a bancos, a grandes, medianas, pequeñas y micro empresas, mandamientos especializados, créditos hipotecarios de vivienda y consumo.

Para efectos de información contable a esta Superintendencia, se tendrá una agrupación entre créditos comerciales, hipotecarios de vivienda, consumo, leasing y factoraje, considerando lo indicado en el Anexo N° 2 de este Capítulo, sin perjuicio de la información más detallada que puede solicitarse principalmente en relación con el tipo de deudor de los créditos comerciales (grandes, medianas, pequeñas y microempresas) o con la identificación de los créditos otorgados a deudores del exterior.

6.- Pruebas de la eficacia de los métodos de evaluación utilizados.

Los modelos que se utilicen deben ser revisados anualmente con miras a asegurar la mejor cobertura de provisiones al cierre del ejercicio, debiendo comunicarse los resultados de esa evaluación al Directorio para los fines previstos en el numeral 7.1 siguiente.

7.- Supervisión de la suficiencia de las provisiones constituidas.

7.1.- Conformidad del Directorio.

Debido a la importancia que tienen las provisiones por riesgo de crédito en los balances de las instituciones financieras, su Directorio deberá examinar por lo menos una vez al año y en relación con el cierre de cada ejercicio anual, la suficiencia del nivel de provisiones y deberá dar en forma expresa su conformidad, en el sentido de que, en su opinión, ellas son suficientes para cubrir todas las pérdidas que pueden derivarse de los créditos otorgados por la entidad que dirige.

Capítulo 7-10

Pag. 9

Para ese efecto, junto con todos los antecedentes que estime necesario considerar, deberá obtener también un informe de los auditores externos de la institución financiera.

Además de dejarse constancia en actas de lo anterior, el Directorio comunicara por escrito a esta Superintendencia, a más tardar el último día hábil bancario del mes de enero de cada año, su conformidad con el nivel de provisiones y, cuando sea el caso, las provisiones adicionales que haya exigido constituir como consecuencia de su examen.

7.2.- Revisiones de esta Superintendencia.

En sus visitas de inspección esta Superintendencia examinará el funcionamiento de los métodos utilizados por las instituciones financieras, como parte de la evaluación que hará de la administración del riesgo de crédito para los efectos contemplados en el Capítulo 1-13 de esta Recopilación.

Por otra parte, revisará la suficiencia de las provisiones constituidas examinando, entre otras cosas, la clasificación de deudores en las categorías establecidas en el numeral 2.3 anterior cuando se trate de cartera en que se aplica una metodología de análisis individual de deudores.

La revisión de este Organismo podrá limitarse a cierto tipo de deudores, de créditos o de metodologías utilizadas, es decir, no necesariamente efectuará una estimación de la pérdida esperada para la totalidad de la cartera de colocaciones.

Como resultado de esta revisión, las diferencias que resulten entre las provisiones constituidas y las pérdidas estimadas por esta Superintendencia, por los motivos que en cada caso se darán a conocer, se traducirán en una calificación de la institución financiera, para lo cual se utilizarán las categorías explicadas en el Anexo N° 1 de este Capítulo.

Capítulo 7-10

Pág. 10

La calificación de la institución financiera puede ser determinante en la clasificación según gestión de que trata el Capítulo 1-13 de esta Recopilación, como también puede derivar en la obligación de mantener un nivel mínimo de provisiones exigido por esta Superintendencia, de acuerdo con lo señalado en el Anexo N° 1.

8.- Tipos de provisiones por riesgo de crédito de la cartera de colocaciones.

Las provisiones necesarias para cubrir adecuadamente la cartera de colocaciones deben ser calculadas y constituidas mensualmente, considerando los siguientes tipos de provisiones:

8.1.- Provisiones determinadas por los métodos de evaluación individual.

8.1.1.- Provisiones sobre cartera normal.

Las "provisiones sobre cartera normal" serán aquellas que cubren los créditos de los deudores clasificados en las categorías de que trata el numeral 2.3.1 de este título y cuyos porcentajes deben ser aprobados por el Directorio de la institución financiera según lo que se indica en ese numeral.

8.1.2.- Provisiones sobre cartera deteriorada.

Se identificarán como "provisiones sobre cartera deteriorada", aquellas que se derivan de la aplicación de los métodos de evaluación individual, correspondientes al segmento de la cartera a que se refiere el numeral 2.3.2 de este título.

8.2.- Provisiones determinadas por los métodos de evaluación grupal.

Las provisiones que se derivan de la aplicación de los modelos de evaluación grupal según lo indicado en el numeral 3.2, se identificarán como "provisiones grupales".

Capítulo 7-10

Pág. 11

8.3.- Provisiones adicionales para la cartera de colocaciones.

Las instituciones financieras pueden constituir también provisiones adicionales a aquellas que se derivan de la aplicación de sus modelos de evaluación de cartera, siempre que su constitución se justifique en el riesgo de la cartera de colocaciones y sea aprobada por su Directorio, como es el caso de las mayores provisiones que podría exigir según lo previsto en el numeral 7.1 anterior.

Resulta recomendable constituir este tipo de provisiones frente a perspectivas macroeconómicas adversas o circunstancias que pueden afectar a un sector, industria o grupos de deudores o proyectos, especialmente si existen concentraciones de créditos.

II.- OTRAS DISPOSICIONES.

1.- Provisiones para los efectos del artículo 66 de la Ley General de Bancos.

Constituyen provisiones para los efectos del artículo 66 de la Ley General de Bancos aquellas que tienen un carácter de provisiones generales y que corresponden a las mencionadas en los numerales 8.1.1 y 8.3 del título I, esto es, las provisiones sobre cartera normal y las provisiones adicionales.

Por consiguiente, la suma de esas provisiones, hasta por un monto equivalente al 1,25 % de los activos ponderados por riesgo, se computara como patrimonio efectivo de acuerdo con lo indicado en el artículo 66 de la Ley General de Bancos.

Para efectos de la ponderación por riesgo de la cartera de colocaciones, los montos de las provisiones que se consideran como patrimonio efectivo no se deducirán de las colocaciones que se encuentran protegidas por esas provisiones.

Capítulo 7-10

Pág. 12

2.- Efectos tributarios de las provisiones sobre colocaciones.

Las provisiones establecidas en este Capítulo se refieren, como es natural, a las que deben constituirse en relación con los estados financieros y, por lo tanto, difieren de las disposiciones tributarias, dando origen a las diferencias temporarias para el cálculo del impuesto diferido.

El N° 4 del artículo 31 de la Ley sobre Impuesto a la Renta establece que son deducibles como gastos tributarios las provisiones sobre créditos vencidos, a las cuales se refieren las instrucciones conjuntas impartidas en su oportunidad mediante la Circular N° 2.002-450, por el Director del Servicio de Impuestos Internos y el Superintendente de Bancos e Instituciones Financieras.

Para esos efectos tributarios, las instituciones financieras pueden mantener en su contabilidad las cuentas necesarias para demostrar las provisiones individuales sobre cartera vencida a que se refiere la Circular antes mencionada, entendiendo que para la información financiero-contable ellas corresponden a una parte de las provisiones sobre cartera deteriorada o las provisiones grupales, según sea el caso, cuyos montos totales se determinan por las metodologías de estimación de pérdidas mencionadas en este Capítulo.

3.- Provisiones por riesgo de crédito de otros activos.

Las provisiones sobre otros activos diferentes a las colocaciones, deben ceñirse a las instrucciones que para el caso ha impartido esta Superintendencia. Si no existieren instrucciones específicas, deberán constituirse las provisiones que sean necesarias de acuerdo con criterios contables prudenciales de aceptación general.

Capítulo 7-10

Pág. 13

4.- Moneda.

Todas las provisiones, sea sobre colocaciones u otros activos, deben constituirse en pesos, moneda chilena, aun cuando cubran créditos en moneda extranjera.

5.- Aplicación y disminución de las provisiones.

Los castigos de los activos deberán efectuarse siempre aplicando las provisiones constituidas.

Los ingresos por provisiones que se liberen por cualquier motivo, se informarán en el mismo rubro en que incluyen los gastos por su constitución, de manera que se refleje el efecto neto en resultados por provisiones y castigos.

III.- DISPOSICIONES TRANSITORIAS.

1.- Aplicación de las normas.

Las disposiciones del presente Capítulo serán aplicadas por cada institución financiera en reemplazo de lo dispuesto sobre la materia en los Capítulos 8-28, 8-29, 8-37, 8-38 y 12-1 de esta Recopilación.

El desarrollo de sus modelos de evaluación, con la consiguiente aprobación de ellos por parte del Directorio, debe quedar concluido a más tardar en enero de 2004, a fin de aplicar los nuevos criterios en ese ejercicio.

Las instituciones clasificadas en Categoría I por solvencia y gestión, que estén en condiciones de aplicar sus modelos de evaluación durante el año 2003, podrán solicitar a esta Superintendencia la aplicación de las nuevas normas para ese ejercicio.

En el curso de los meses de marzo y septiembre de 2003, se enviará a esta Superintendencia una comunicación para informar acerca del grado de avance en el desarrollo y prueba de los métodos de evaluación de que trata este Capítulo.

Capítulo 7-10

Pág. 14

2.- Conformidad del Directorio con el nivel de provisiones antes de la aplicación de las normas.

La disposición del numeral 7.1 del título I de este Capítulo, relativa a la conformidad del Directorio respecto al nivel de provisiones que mantiene la institución, se aplicará a contar del ejercicio 2002. En todo caso, mientras no se apliquen las demás disposiciones del presente Capítulo, las mayores provisiones que pudiera exigir el Directorio incrementarán las provisiones globales de que trata el Capítulo 8-29 de esta Recopilación y en ningún caso pueden computarse como patrimonio efectivo.

Capítulo 7-10

ANEXO N° 1

CALIFICACION DE LAS INSTITUCIONES FINANCIERAS SEGUN SUS SISTEMAS DE EVALUACION DE CARTERA.

CALIFICACION.

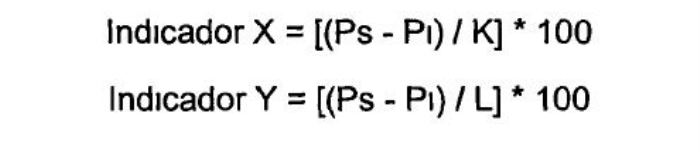

Para calificar a las instituciones financiera se utilizarán los siguientes indicadores referidos al resultado obtenido en la visita de inspección en que se examine la cartera y sus provisiones.

.

En que

Ps = Perdida estimada por la Superintendencia para la cartera o una parte de la cartera.

Pi = Perdida estimada por la institución financiera para la misma cartera o parte de la cartera.

K = Patrimonio efectivo de la institución financiera.

L = Total provisiones sobre la cartera de colocaciones, excluidas las provisiones adicionales.

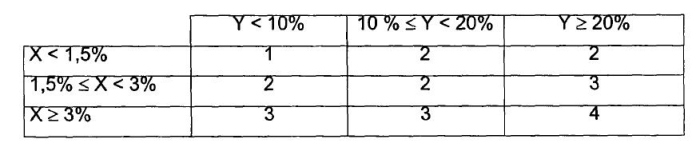

Las instituciones financieras serán clasificadas en las categorías 1, 2, 3 y 4, de acuerdo a la siguiente tabla, que resulta de la combinación de ambos indicadores.

.

EFECTOS DE LA CALIFICACION.

Instituciones calificadas en categoría 2.

- La institución financiera que quede clasificada en categoría 2 deberá mantener el o los niveles mínimos de provisiones que indique esta Superintendencia, mientras el Directorio de la institución no tome conocimiento de las situaciones observadas y considere que se encuentran solucionados los problemas que motivaron tal decisión.

- La calificación puede incidir en la clasificación según gestión si no se da una oportuna solución a las deficiencias que haya observado la Superintendencia.

Instituciones calificadas en categorías 3 y 4.

- La institución financiera deberá mantener el o los niveles mínimos de provisiones que indique esta Superintendencia hasta tanto no le autorice lo contrario.

- La categoría será un factor determinante para la clasificación según gestión, de manera que en ningún caso la institución financiera quedará clasificada en categoría A para ese efecto.