CIRCULAR

BANCOS N° 3.246

Santiago, 14 de noviembre de 2003.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-1, 7-10, 8-1, 8-19, 8-21, 8-26, 8-28, 8-29, 8-37, 8-38, 9-1, 12-1, 12-3 y 12-13.

Provisiones y castigos. Instrucciones que regirán a partir del 1° de enero de 2004.

Con motivo de la entrada en vigencia de las nuevas normas sobre provisiones contenidas en el Capítulo 7-10 de la Recopilación Actualizada de Normas, impartidas por Circular N° 3.189 de 4 de septiembre de 2002, se dispone lo siguiente:

I.- MODIFICACIONES A LA RECOPILACION ACTUALIZADA DE NORMAS.

Se efectúan los siguientes cambios en la Recopilación Actualizada de Normas, que rigen a contar del próximo ejercicio.

1.- Derogación y reemplazo de Capítulo.

Se deroga el Capítulo 8-28, cuyas instrucciones dejarán de aplicarse una vez que entre en vigor lo dispuesto en el Capítulo 7-10 que se refiere a la misma materia.

Por otra parte, se sustituye el Capítulo 8-29 "Provisiones y castigos", por el nuevo Capítulo 8-29 "Castigos de colocaciones", cuyo texto se acompaña a esta Circular.

2.- Modificaciones al Capítulo 7-1.

A) En la letra a) del numeral 3.1.1 del título II, se sustituye la expresión "en categoría "D"", las veces que aparece, por "en categorías D1 o D2" Además, se suprime la locución "o en que esta Superintendencia comunique esa determinación a la institución financiera fiscalizada".

B) En la letra b) del numeral 3.1.1 antes mencionado, se reemplaza la expresión "categoría "C"", por "categoría C4", las veces que aparece, a la vez que se sustituyen las locuciones "la categoría "D"", por "las categorías D1 o D2" y "aquella categoría" por "aquellas categorías".

C) En el primer párrafo del N° 4 del título II, se elimina todo lo que sigue a la palabra "créditos".

3.- Modificaciones al Capítulo 7-10

A) Se reemplazan los enunciados de los numerales 2.3.2, 8.1.1 y 8.1.2 del título I por los siguientes "2.3 2 - Cartera de deudores con riesgo superior al normal.", "8.1.1 - Provisiones sobre cartera con riesgo normal " y "8 1.2 - Provisiones sobre cartera con riesgo superior al normal.".

B) En el numeral 8.1.1 antes indicado se sustituye la expresión "cartera normal" por "cartera con riesgo normal", a la vez que en el numeral 8 1.2 se reemplaza la locución "cartera deteriorada" por "cartera con riesgo superior al normal".

C) Se reemplaza el enunciado del N° 4 del título I por "4.- Garantías y bienes entregados en leasing", a la vez que se intercala a continuación en enunciado "4.1.- Garantías" y se agrega al final del número lo siguiente:

"4.2.- Bienes entregados en leasing.

Las estimaciones de pérdida para efectos de constituir las provisiones de acuerdo con los métodos de evaluación que se apliquen, considerarán el estado de los bienes arrendados y los gastos que implica su rescate y liquidación o eventual recolocación".

D) En el primer párrafo del N° 1 del título II se reemplaza la expresión "cartera normal" por "cartera con riesgo normal".

E) En el último párrafo del N° 2 del título II antes mencionado, se sustituye la locución "cartera deteriorada" por "cartera con riesgo superior al normal".

F) Se reemplaza el N° 5 del título II por el siguiente:

"5.- Presentación de los saldos.

Las provisiones constituidas y los resultados por constitución o liberación de provisiones sobre la cartera de colocaciones, se informarán en las cuentas del Sistema de Información de esta Superintendencia que se indican en el Anexo N° 3 de este Capítulo, las que incluyen también los ingresos por recuperación de los créditos castigados.".

G) Se sustituye el texto del título III por el que sigue:

"Las normas del presente Capítulo regirán a contar del 1° de enero de 2004, con excepción de la disposición del numeral 7.1 de su título I que rige de inmediato En todo caso, las mayores provisiones que pudiera exigir el Directorio antes del año 2004 de acuerdo con ese numeral, no se computarán como patrimonio efectivo".

H) Se agrega al Capítulo el Anexo N° 3, que contiene una relación de las cuentas que se incorporarán en los archivos C01 y C02 del Sistema de Información de esta Superintendencia, para informar los saldos relacionados con las provisiones y castigos.

4.- Modificaciones al Capítulo 8-1.

A) En el segundo párrafo del numeral 6.2 se sustituye la frase "de la partida 1105", por "de las partidas 1110 ó 1115, según sea el caso".

B) En el numeral 6.3 se reemplaza la locución "se registrará en la cuenta "deudores en cuentas corrientes especiales", de la partida 1105", por, "se informará en la cuenta "Deudores en cuentas corrientes especiales", de la partida 1110 ó 1115, según corresponda".

5.- Modificaciones al Capítulo 8-26.

A) Se reemplaza el segundo párrafo del numeral 1.3.4 por el siguiente:

"Cuando ese procedimiento repercuta en una mayor provisión por riesgo de crédito o por riesgo país, al momento de registrar los ingresos por los intereses y reajustes se deberán aumentar las provisiones que correspondan.".

6.- Modificaciones al Capítulo 8-37.

B) En el actual título V que pasa a ser III, se elimina el último párrafo del numeral 1.5 y se sustituye el numeral 1.6 por el siguiente:

"1.6.- Provisiones y castigos de los contratos.

Para constituir las provisiones sobre los contratos y efectuar castigos, los bancos se atendrán a lo dispuesto en los Capítulos 7-10 y 8-29 de esta Recopilación.

C) En el segundo párrafo del numeral 2 1 del actual título V antes mencionado, se sustituye la expresión "N° 3 del título IV de este Capítulo" por "numeral 2.5 de este título"

D) Se reemplaza el numeral 2 5 del mismo título V que pasa a ser III, por el que sigue:

"2.5.- Provisiones y castigos de los bienes recuperados.

Los bancos deberán mantener, en todo momento, una provisión sobre los bienes rescatados que no hayan sido recolocados en nuevas operaciones de leasing financiero, equivalente al menos a la diferencia entre la suma de los valores comerciales actuales y el total de los valores registrados en el activo de estos bienes, cuando este último sea superior. Los saldos correspondientes a estas provisiones se informarán en las cuentas "Provisiones sobre bienes recuperados de leasing", de las partidas 1760 y 6120.

Los valores contables de los bienes que hayan sido recuperados por contratos resueltos, deberán ser castigados al cumplirse doce meses desde su registro en el activo de la institución, en la medida en que no se encuentren arrendados nuevamente bajo las condiciones de leasing financiero señaladas en el N° 1 del título II de este Capítulo. Cuando corresponda efectuar tales castigos, se procederá de la siguiente forma:

a) Al tratarse de bienes cuyo valor contable sea superior a su valor comercial al momento del castigo, se ajustará el primero para dejarlo a su valor comercial aplicando las provisiones constituidas y se traspasará la diferencia, es decir, el importe correspondiente al valor comercial, a la cuenta "Castigo de bienes recuperados de leasing" de la partida 6315.

b) Cuando se trate de bienes cuyo valor contable sea inferior a su valor comercial, se cargará directamente la cuenta antes mencionada.".

E) En el actual título VI que pasa a ser IV, se sustituye la locución "N° 3 del título IV", por "numeral 2.5 del título III.".

7.- Modificaciones al Capítulo 8-38.

A) Se suprime el título II, pasando el título III a ser II.

B) Se suprime el último párrafo del N° 1 del actual título III.

C) Se reemplaza el N° 4 del título III antes mencionado, por el que sigue:

"4.- Provisiones y castigos.

Para la constitución de provisiones por riesgo de crédito y castigos de la cartera de factoraje, se aplicarán las instrucciones de los Capítulos 7-10 y 8-29 de esta Recopilación".

8.- Modificaciones al Capítulo 12-1.

A) Se sustituye la letra b) del numeral 3 1.1 del título I por la siguiente.

"b) Se agregan las provisiones constituidas por la institución financiera de acuerdo con lo previsto en el N° 1 del título II del Capítulo 7-10 de esta Recopilación, hasta concurrencia del 1,25% de los activos ponderados por riesgo de que trata el N° 2 del título II de este Capítulo."

B) Se suprime el N° 4 del título I, pasando el N° 5 a ser 4

C) En la letra a) del numeral 2.4 del título II se sustituye la expresión "Capítulo 8-28" por "Anexo N° 2 del Capítulo 7-10".

D) Se reemplaza el N° 2 del título III por el siguiente:

"2.- Monto de provisiones computado como patrimonio efectivo.

Para fines de información a esta Superintendencia, el monto computado como patrimonio efectivo de las provisiones señaladas el N° 1 del título II del Capítulo 7-10 de esta Recopilación, se informará en la cuenta "Provisiones computadas como patrimonio efectivo" de la partida 9700".

9.- Modificaciones a otros Capítulos.

A) Se suprime la locución "del numeral 4 1 del título IV" que aparece en el segundo párrafo del N° 3 del título VI y en el último párrafo del N° 1 del título VII del CAPITULO 8-19.

B) Se eliminan los numerales 7.6, 12 y 13 del CAPITULO 8-21.

C) Se suprime la locución "numeral 3.2.2, título I, del", que aparece en el numeral 12.3 de la sección A), título IV, del CAPITULO 9-1.

D) En el literal a) del N° 3 del título I del CAPITULO 12-3, se reemplaza la expresión "categorías "A" o "B" de riesgo a que se refiere el Capítulo 8-28", por "categorías Al, A2, A3 o B a que se refiere el Capítulo 7-10".

E) En el primer párrafo del título I del CAPITULO 12-13, se reemplaza la locución "los Capítulos 8-28 y 8-29", por "el Capítulo 7-10".

J) En el N° 1 del título I del CAPITULO 12-13 se sustituye la expresión "Capítulo 8-28" por "Anexo N° 2 del Capítulo 7-10".

II.- OTRAS DISPOSICIONES.

1.- Cambios en las partidas del Sistema de Información de esta Superintendencia.

En el mes de enero de 2004 se dejarán de informar las siguientes partidas 1105, 4207, 4245 y 6611.

2.- Traspaso de las provisiones voluntarias constituidas hasta el 31 de diciembre de 2003.

Los bancos que al 31 de diciembre de 2003 mantengan provisiones voluntarias en la partida 4245, traspasarán dichas provisiones en el mes de enero de 2004, a las cuentas que correspondan de la partida 4205, en concordancia con lo dispuesto en el Capítulo 7-10 de la Recopilación Actualizada de Normas.

3.- Preparación de estados financieros en el ejercicio 2004.

Debido a que los cambios introducidos por esta Circular rigen a contar del 1° de enero de 2004, las instrucciones relativas a la preparación de estados financieros o estados de situación trimestrales considerando las nuevas normas, se impartirán posteriormente.

4.- Derogaciones.

Se derogan las siguientes normas que mantendrán su vigor hasta el 31 de diciembre del año en curso Carta Circular N° 23 de 15 de octubre de 1999, Carta Circular N° 11 de 9 de mayo de 2000, Carta Circular N° 20 de 22 de junio de 2000, Cartas Circulares N°s. 22, 23 y 24 de 7 de julio de 2000, Circular N° 3 065 de 14 de julio de 2000, Circular N° 3 115 de 19 de marzo de 2001, y, Circular N° 3 137 de 6 de agosto de 2001.

Se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas hoja N° 3 del Índice de Capítulos, hojas N°s 5, 6, 7, 10, 14, 15, 21, 24, 25 y 28 del Índice de Materias, hojas N°s 26 y 29 del Capítulo 7-1, hojas N°s 5, 7, 8, 9, 10, 11, 12 y 13 del Capítulo 7-10, hoja N° 4 del Capítulo 8-1, hojas N°s 11 y 13 del Capítulo 8-19, hojas N°s 16 y 21 del Capítulo 8-21, hojas N°s 4 y 5 del Capítulo 8-26, todas las hojas del Capítulo 8-29, hoja N° 11 y subsiguientes del Capítulo 8-37, con excepción de sus Anexos, hojas N° 3 y subsiguientes del Capítulo 8-38, con excepción de su Anexo, hoja N° 38 del Capítulo 9-1, hojas N°s 3, 4, 5, 6, 10 y 14 del Capítulo 12-1, hoja N° 5 del Capítulo 12-3, y, primera hoja del Capítulo 12-13. Además, debe agregarse al Capítulo 7-10 la hoja correspondiente a su Anexo N° 3 y eliminarse la hoja N° 14 del Capítulo 7-10, la hoja N° 22 del Capítulo 8-21 y las hojas correspondientes al Capítulo 8-28.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 7-1

Pág. 26

a) Colocaciones clasificadas en categorías D1 o D2.

Los intereses y reajustes devengados por colocaciones vigentes que se encuentren clasificadas en categorías D1 o D2, se dejarán de contabilizar en las correspondientes cuentas de intereses y reajustes por cobrar y en las de resultados, a partir de la fecha en que se hubiera efectuado dicha clasificación.

b) Colocaciones clasificadas en categoría C4 por más de un año o reclasificadas desde las categorías D1 ó D2.

Las entidades financieras suspenderán la contabilización del devengo de los intereses y reajustes de créditos vigentes, cuando éstos hayan completado un período superior a un año clasificados en categoría C4. En el caso de créditos que se reclasifiquen de categoría D1 o D2 a categoría C4, se mantendrá la suspensión a que estaban afectos por el hecho de encontrarse en aquellas categorías.

c) Colocaciones vigentes otorgadas bajo condiciones especiales.

Las instituciones financieras también deberán abstenerse de contabilizar en los resultados, los intereses y reajustes devengados sobre créditos vigentes otorgados bajo una o más de las siguientes condiciones, a menos que las características del flujo de ingresos del deudor o de la maduración del proyecto permita estimar que el crédito será servido normalmente.

i) Período de gracia para capital e intereses superior a 24 meses, esto es, que el primer pago se realice después del referido plazo, salvo que se trate de créditos reprogramados en virtud de los Acuerdos N°s. 1.507 y 1.578 del Banco Central de Chile o de préstamos otorgados a estudiantes chilenos, con recursos de la Corporación de Fomento de la Producción, para financiar gastos de estudios en universidades o en institutos profesionales,

ii) Frecuencia de vencimiento superior a un año de las cuotas posteriores al término del período de gracia, o,

Capítulo 7-1

Pág. 29

3.2.2.- Créditos pagaderos en cuotas.

Cuando se trate de préstamos en letras de crédito o de otro tipo de préstamos pagaderos en cuotas, la suspensión del devengo de reajustes e intereses posteriores al vencimiento, a que se refiere el numeral precedente, rige también para la cuota que no haya sido pagada, aplicándose a los intereses o reajustes de ésta que se devengan a contar de la fecha en que ella debió ser pagada.

Para el saldo no vencido se seguirá el criterio de suspender la contabilización de los reajustes e intereses, a contar del momento en que alguna parcialidad o cuota morosa permanezca 90 días impaga, aunque ella se componga solamente de intereses. Dicha suspensión durará desde esa fecha hasta que se paguen o renegocien todas las cuotas o parcialidades que estuvieren en mora, oportunidad en que se reconocerán contablemente los reajustes e intereses devengados y no pagados que se encontraban suspendidos, sin perjuicio de lo dispuesto en el numeral 3 1 de este título.

3.2 3.- Otras instrucciones.

Los reajustes e intereses de colocaciones vencidas a que se refieren los numerales 3.2.1 y 3 2.2 precedentes, no se reflejarán en cuentas de orden ni se incluirán en la información de deudas a esta Superintendencia.

4.- Percepción o capitalización de reajustes e intereses suspendidos.

Los reajustes e intereses suspendidos se reconocerán en las cuentas de resultados en el momento en que sean efectivamente percibidos o cuando sean capitalizados por renegociación de los respectivos créditos.

Los intereses y reajustes que sean reconocidos en cuentas de resultado con motivo de su pago o capitalización, deberán revertirse de las cuentas de orden en las que se encontraban registrados, a lo menos al término del mes en que se haya procedido a su pago o capitalización.

Capítulo 7-10

Pág. 5

Para efectos de constituir las provisiones, todos los créditos comerciales y operaciones de leasing comercial de un mismo deudor, quedarán encasillados en la categoría del deudor, debiendo utilizarse los porcentajes aprobados por el Directorio.

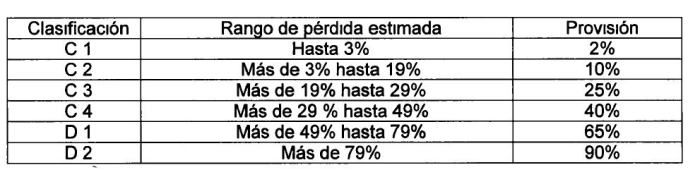

2.3.2.- Cartera de deudores con riesgo superior al normal.

.

En este segmento se ubicarán los deudores con capacidad de pago insuficiente en las situaciones previsibles. Las categorías que se indican corresponden a un encasillamiento basado en el nivel de pérdida esperado de créditos comerciales y operaciones de leasing comercial del cliente en su conjunto, cuantificado de acuerdo a la metodología utilizada por la institución financiera.

Para efectos de constituir las provisiones, se aplicará sobre los créditos el porcentaje asociado al rango de porcentajes de pérdida estimada.

3.- Modelos de evaluación grupal.

3.1.- Evaluaciones qrupales.

Las evaluaciones grupales de deudores o de créditos resultan pertinentes para abordar un alto número de operaciones cuyos montos individuales son bajos, en que se pueden establecer características homogéneas para un grupo de deudores o de créditos.

En general, la evaluación en forma masiva de los deudores se puede aplicar cuando se trate de personas naturales o empresas de tamaño pequeño.

Capítulo 7-10

Pág. 7

3.2.- Nivel de provisiones.

Tratándose de las evaluaciones grupales, las provisiones correspondientes a los créditos se constituirán siempre de acuerdo con la pérdida estimada mediante los métodos que se utilicen, es decir, no se aplicarán homologaciones como las previstas en el numeral 2.3.1 y 2 3 2, sin perjuicio de la posibilidad de aplicar criterios similares en esos métodos.

4.- Garantías y bienes entregados en leasing.

4.1.- Garantías.

Una garantía puede considerarse como una segunda fuente de pago sólo si está legalmente bien constituida y no existe incertidumbre respecto a su eventual ejecución y/o liquidación a favor de la institución financiera acreedora.

Al tratarse de garantías reales (hipotecas o prendas), la estimación de pérdidas en los métodos que se apliquen deben considerar el flujo neto que se obtendría en la venta de los bienes. De acuerdo con eso, el monto de recuperación de un crédito por la vía de la garantía, corresponderá al valor actual del importe que se obtendría en la venta de acuerdo con las condiciones actuales del mercado, neto de los gastos estimados en que se incurriría para mantenerlos y/o enajenarlos, todo ello en concordancia con las políticas que al respecto tenga la institución financiera.

La necesidad de retasar los bienes o de reexaminar sus condiciones físicas, dependerá de la posibilidad de que las variaciones de precios o deterioros físicos de los bienes incidan en la recuperación total de los créditos con problemas de pago.

Lo anterior es sin perjuicio de los criterios distintos de valorización de garantías que deben utilizarse para el solo efecto de la ampliación de los límites de crédito, tratados en el Capítulo 12-3 de esta Recopilación.

Capítulo 7-10

Pág. 8

4.2.- Bienes entregados en leasing.

Las estimaciones de pérdida para efectos de constituir las provisiones de acuerdo con los métodos de evaluación que se apliquen, considerarán el estado de los bienes arrendados y los gastos que implica su rescate y liquidación o eventual recolocación

5.- Segmentación de la cartera.

Para efectos de la evaluación y constitución de provisiones, las instituciones financieras segmentarán la cartera por tipos de deudores y de créditos hasta los niveles que estimen más apropiados o pertinentes para la aplicación de sus distintos modelos, en concordancia con sus fundamentos metodológicos. Por ejemplo, pueden considerar los créditos otorgados a bancos, a grandes, medianas, pequeñas y micro empresas, financiamientos especializados, créditos hipotecarios de vivienda y consumo.

Para efectos de información contable a esta Superintendencia, se tendrá una agrupación entre créditos comerciales, hipotecarios de vivienda, consumo, leasing y factoraje, considerando lo indicado en el Anexo N° 2 de este Capítulo, sin perjuicio de la información más detallada que puede solicitarse principalmente en relación con el tipo de deudor de los créditos comerciales (grandes, medianas, pequeñas y microempresas) o con la identificación de los créditos otorgados a deudores del exterior.

6.- Pruebas de la eficacia de los métodos de evaluación utilizados.

Los modelos que se utilicen deben ser revisados anualmente con miras a asegurar la mejor cobertura de provisiones al cierre del ejercicio, debiendo comunicarse los resultados de esa evaluación al Directorio para los fines previstos en el numeral 7.1 siguiente.

Capítulo 7-10

Pág. 9

7.- Supervisión de la suficiencia de las provisiones constituidas.

7.1.- Conformidad del Directorio.

Debido a la importancia que tienen las provisiones por riesgo de crédito en los balances de las instituciones financieras, su Directorio deberá examinar por lo menos una vez al año y en relación con el cierre de cada ejercicio anual, la suficiencia del nivel de provisiones y deberá dar en forma expresa su conformidad, en el sentido de que, en su opinión, ellas son suficientes para cubrir todas las pérdidas que pueden derivarse de los créditos otorgados por la entidad que dirige.

Para ese efecto, junto con todos los antecedentes que estime necesario considerar, deberá obtener también un informe de los auditores externos de la institución financiera.

Además de dejarse constancia en actas de lo anterior, el Directorio comunicará por escrito a esta Superintendencia, a más tardar el último día hábil bancario del mes de enero de cada año, su conformidad con el nivel de provisiones y, cuando sea el caso, las provisiones adicionales que haya exigido constituir como consecuencia de su examen.

7.2.- Revisiones de esta Superintendencia.

En sus visitas de inspección esta Superintendencia examinará el funcionamiento de los métodos utilizados por las instituciones financieras, como parte de la evaluación que hará de la administración del riesgo de crédito para los efectos contemplados en el Capítulo 1-13 de esta Recopilación.

Por otra parte, revisará la suficiencia de las provisiones constituidas examinando, entre otras cosas, la clasificación de deudores en las categorías establecidas en el numeral 2.3 anterior cuando se trate de cartera en que se aplica una metodología de análisis individual de deudores.

Capítulo 7-10

Pág. 10

La revisión de este Organismo podrá limitarse a cierto tipo de deudores, de créditos o de metodologías utilizadas, es decir, no necesariamente efectuará una estimación de la pérdida esperada para la totalidad de la cartera de colocaciones.

Como resultado de esta revisión, las diferencias que resulten entre las provisiones constituidas y las pérdidas estimadas por esta Superintendencia, por los motivos que en cada caso se darán a conocer, se traducirán en una calificación de la institución financiera, para lo cual se utilizarán las categorías explicadas en el Anexo N° 1 de este Capítulo.

La calificación de la institución financiera puede ser determinante en la clasificación según gestión de que trata el Capítulo 1-13 de esta Recopilación, como también puede derivar en la obligación de mantener un nivel mínimo de provisiones exigido por esta Superintendencia, de acuerdo con lo señalado en el Anexo N° 1.

8.- Tipos de provisiones por riesgo de crédito de la cartera de colocaciones.

Las provisiones necesarias para cubrir adecuadamente la cartera de colocaciones deben ser calculadas y constituidas mensualmente, considerando los siguientes tipos de provisiones.

8.1.- Provisiones determinadas por los métodos de evaluación individual.

8.1.1.- Provisiones sobre cartera con riesgo normal.

Las "provisiones sobre cartera con riesgo normal" serán aquellas que cubren los créditos de los deudores clasificados en las categorías de que trata el numeral 2.3.1 de este título y cuyos porcentajes deben ser aprobados por el Directorio de la institución financiera según lo que se indica en ese numeral.

Capítulo 7-10

Pág. 11

8.1.2.- Provisiones sobre cartera con riesgo superior al normal.

Se identificarán como "provisiones sobre cartera con riesgo superior al normal", aquellas que se derivan de la aplicación de los métodos de evaluación individual, correspondientes al segmento de la cartera a que se refiere el numeral 2.3.2 de este título.

8.2.- Provisiones determinadas por los métodos de evaluación grupal.

Las provisiones que se derivan de la aplicación de los modelos de evaluación grupal según lo indicado en el numeral 3.2, se identificarán como "provisiones grupales".

8.3.- Provisiones adicionales para la cartera de colocaciones.

Las instituciones financieras pueden constituir también provisiones adicionales a aquellas que se derivan de la aplicación de sus modelos de evaluación de cartera, siempre que su constitución se justifique en el riesgo de la cartera de colocaciones y sea aprobada por su Directorio, como es el caso de las mayores provisiones que podría exigir según lo previsto en el numeral 7.1 anterior.

Resulta recomendable constituir este tipo de provisiones frente a perspectivas macroeconómicas adversas o circunstancias que pueden afectar a un sector, industria o grupos de deudores o proyectos, especialmente si existen concentraciones de créditos.

Capítulo 7-10

Pág. 12

II.- OTRAS DISPOSICIONES.

1.- Provisiones para los efectos del artículo 66 de la Ley General de Bancos.

Constituyen provisiones para los efectos del artículo 66 de la Ley General de Bancos aquellas que tienen un carácter de provisiones generales y que corresponden a las mencionadas en los numerales 8.1.1 y 8.3 del título I, esto es, las provisiones sobre cartera con riesgo normal y las provisiones adicionales.

Por consiguiente, la suma de esas provisiones, hasta por un monto equivalente al 1,25 % de los activos ponderados por riesgo, se computará como patrimonio efectivo de acuerdo con lo indicado en el artículo 66 de la Ley General de Bancos.

Para efectos de la ponderación por riesgo de la cartera de colocaciones, los montos de las provisiones que se consideran como patrimonio efectivo no se deducirán de las colocaciones que se encuentran protegidas por esas provisiones.

2.- Efectos tributarios de las provisiones sobre colocaciones.

Las provisiones establecidas en este Capítulo se refieren, como es natural, a las que deben constituirse en relación con los estados financieros y, por lo tanto, difieren de las disposiciones tributarias, dando origen a las diferencias temporarias para el cálculo del impuesto diferido.

El N° 4 del artículo 31 de la Ley sobre Impuesto a la Renta establece que son deducibles como gastos tributarios las provisiones sobre créditos vencidos, a las cuales se refieren las instrucciones conjuntas impartidas en su oportunidad mediante la Circular N° 2.002-450, por el Director del Servicio de Impuestos Internos y el Superintendente de Bancos e Instituciones Financieras.

Capítulo 7-10

Pág. 13

Para esos efectos tributarios, las instituciones financieras pueden mantener en su contabilidad las cuentas necesarias para demostrar las provisiones individuales sobre cartera vencida a que se refiere la Circular antes mencionada, entendiendo que para la información financiero-contable ellas corresponden a una parte de las provisiones sobre cartera con riesgo superior al normal o las provisiones grupales, según sea el caso, cuyos montos totales se determinan por las metodologías de estimación de pérdidas mencionadas en este Capítulo.

3.- Provisiones por riesgo de crédito de otros activos.

Las provisiones sobre otros activos diferentes a las colocaciones, deben ceñirse a las instrucciones que para el caso ha impartido esta Superintendencia. Si no existieren instrucciones específicas, deberán constituirse las provisiones que sean necesarias de acuerdo con criterios contables prudenciales de aceptación general.

4.- Moneda.

Todas las provisiones, sea sobre colocaciones u otros activos, deben constituirse en pesos, moneda chilena, aun cuando cubran créditos en moneda extranjera.

5.- Presentación de los saldos.

Las provisiones constituidas y los resultados por constitución o liberación de provisiones sobre la cartera de colocaciones, se informarán en las cuentas del Sistema de Información de esta Superintendencia que se indican en el Anexo N° 3 de este Capítulo, las que incluyen también los ingresos por recuperación de los créditos castigados.

III.- DISPOSICIONES TRANSITORIAS.

Las normas del presente Capítulo regirán a contar del 1° de enero de 2004, con excepción de la disposición del numeral 7.1 de su título I que rige de inmediato. En todo caso, las mayores provisiones que pudiera exigir el Directorio antes del año 2004 de acuerdo con ese numeral, no se computarán como patrimonio efectivo.

Capítulo 7-10

ANEXO N°3

INFORMACION DE SALDOS SOBRE CONSTITUCION, USO Y LIBERACION DE PROVISIONES POR RIESGO DE CREDITO DE LA CARTERA DE COLOCACIONES.

Para efecto de informar los saldos en el Sistema de Información de esta Superintendencia, se utilizarán las siguientes cuentas:

PROVISIONES CONSTITUIDAS - PARTIDA 4205

- Provisiones sobre cartera con riesgo normal

- Provisiones sobre cartera con riesgo superior al normal

- Provisiones grupales créditos comerciales

- Provisiones grupales créditos de consumo

- Provisiones grupales créditos vivienda

- Provisiones grupales factoring

- Provisiones adicionales

RESULTADOS - PARTIDA 6110

Gastos por constitución de provisiones

- Provisiones sobre cartera con riesgo normal

- Provisiones sobre cartera con riesgo superior al normal

- Provisiones grupales créditos comerciales

- Provisiones grupales créditos de consumo

- Provisiones grupales créditos vivienda

- Provisiones grupales factoring

- Provisiones adicionales

Ingresos por liberación de provisiones

- Liberación de provisiones sobre créditos comerciales

- Liberación de provisiones sobre créditos consumo

- Liberación de provisiones sobre créditos vivienda

- Liberación de provisiones sobre factoring

- Liberación de provisiones adicionales

Ingresos por recuperación de créditos castigados

- Recuperación de créditos comerciales castigados

- Recuperación de créditos consumo castigados

- Recuperación de créditos de vivienda castigados

- Recuperación de factoring castigados

Capítulo 8-1

Pág. 4

6.- Normas contables.

6.1.- Control sobre los saldos disponibles.

Los bancos deberán adaptar sus sistemas de información para mantener, en todo momento, un control estricto de los saldos disponibles y de los saldos contables de las cuentas corrientes, de modo de poder computar en forma exacta los sobregiros efectivamente utilizados por los comitentes.

6.2.- Sobregiros en cuenta corriente ordinaria.

A nivel de cuentas individuales, los sobregiros deberán registrarse directamente en la cuenta corriente bancaria del cliente y no en cuentas complementarias, de manera que los abonos que en seguida se hagan a la cuenta, rebajen automáticamente las cantidades sobregiradas.

El monto de sobregiro que permanece al cierre de las operaciones, esto es, el sobregiro contable y los giros contra valores en cobro, debe ser reflejado en la cuenta "Deudores en cuentas corrientes ordinarias", de las partidas 1110 ó 1115, según sea el caso.

6.3.- Sobregiros cubiertos con créditos en cuentas corrientes especiales.

En caso de que se haya pactado el procedimiento de cubrir los sobregiros producidos mediante el uso de una cuenta corriente especial de crédito, la utilización de las lineas de crédito se informará en la cuenta "Deudores en cuentas corrientes especiales", de la partida 1110 ó 1115, según corresponda.

6.4.- Contabilización de los montos pactados.

El monto pactado de los créditos que pueden ser utilizados en la forma de sobregiros en cuenta corriente, se registrará en la cuenta de orden "Créditos aprobados en cuenta corriente", de la partida 9310.

CAPITULO 8-19

Pág. 11

3.- Registro de los créditos adquiridos.

El valor par de los créditos adquiridos se registrará en la cuenta de orden "Créditos adquiridos de CORFO - vigentes" o "Créditos adquiridos de CORFO-vencidos", de la partida 9153, según la situación en que se encuentre cada crédito en relación con lo indicado en el N° 4 del Capítulo 8 26 de esta Recopilación Actualizada de Normas Dichas cuentas se ajustarán como consecuencia de los pagos recibidos y por el devengo de reajustes e intereses, de acuerdo con las condiciones de cada crédito, independientemente de los registros que deban hacerse, cuando corresponda, en las cuentas de activo anteriormente señaladas.

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese registrado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones de dicho Capítulo.

4.- Pagos efectuados por los deudores.

Los montos recibidos por el pago de los deudores se imputarán, en primer lugar, a los intereses registrados en la respectiva cuenta complementaria y el saldo, cuando corresponda, se aplicará sobre el capital registrado en la cuenta "Pagos créditos adquiridos a CORFO" y su respectivo reajuste Una vez extinguido el importe registrado en el activo, dichos pagos serán abonados a la cuenta de ingresos que corresponda de la partida 7910.

5.- Importes vencidos y renegociaciones.

Los importes vencidos de estos créditos, como asimismo las renegociaciones o condonaciones de todo o parte de estas operaciones, no producirán efecto alguno en los saldos del activo, en tanto no afecten su recuperación total, pero sí deberán modificarse en la forma que corresponda, los importes registrados en cuentas de orden.

CAPITULO 8-19

Pág. 13

Las colocaciones registradas en la cuenta "Créditos recomprados al Banco Central - vigentes" incluirán los intereses y reajustes devengados hasta el cierre de cada mes, en tanto que las colocaciones de la cuenta "Créditos recomprados al Banco Central - vencidos" incluirán los intereses y reajustes devengados hasta la fecha de vencimiento.

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese registrado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones de dicho Capítulo.

2.- Límites de crédito.

Los créditos de que se trata, deben ser considerados individualmente, por el importe registrado en cuentas de orden, para los efectos del cumplimiento de los límites de crédito a que se refiere el artículo 84 de la Ley General de Bancos.

CAPITULO 8-21

Pág. 16

Para este efecto, las instituciones que no efectúen un devengo contable diario de reajustes e intereses, podrán considerar el valor contable con los intereses y reajustes devengados sólo hasta el cierre del mes anterior o el valor de compra, si se trata de un instrumento adquirido dentro del mismo mes. Optativamente, para efectos de exposición, podrán efectuarse los traspasos necesarios para que se reflejen en los resultados los intereses y reajustes que se devengaron hasta la fecha de la venta y la utilidad o pérdida que se obtendría al tomar el valor contable hasta esa fecha.

Los resultados por las ventas de inversiones financieras se registrarán en una de las siguientes cuentas, según se trate de utilidad o pérdida y de acuerdo con el tipo de instrumento vendido.

- "Utilidad por venta de documentos emitidos por el Banco Central", de la partida 7610,

- "Utilidad por venta de documentos emitidos por Organismos Fiscales", de a partida 7615,

- "Utilidad por venta de otros valores o documentos", de la partida 7620,

- "Pérdida por venta de documentos emitidos por el Banco Central", de la partida 5610,

- "Pérdida por venta de documentos emitidos por Organismos Fiscales", de la partida 5615, o,

- "Pérdida por venta de otros valores o documentos", de la partida 5620.

CAPITULO 8-21

Pág. 21

11.2.- Entrega en préstamo de instrumentos.

La institución prestamista dará de baja el instrumento cedido de su cartera de inversiones financieras, registrando el derecho contra la institución financiera prestataria por el valor de mercado del instrumento cedido. El importe registrado en inversiones financieras y su respectivo ajuste a valor de mercado, se solucionarán de la misma forma que una venta del instrumento efectuada al valor de mercado a la fecha de la operación.

El derecho a la restitución o pago contra la institución financiera adquirente, se ajustará, con cargo o abono a los resultados, según corresponda, de la misma forma descrita en el numeral precedente para la obligación que en este caso aquella asume.

No obstante lo anterior, cuando el documento cedido corresponda a uno de la "cartera permanente" y se haya pactado la restitución de un instrumento que se puede reingresar a esa cartera, el ajuste a valor de mercado, excluida la parte que corresponda a los reajustes e intereses que devengaría el instrumento cedido de no mediar la operación, podrá hacerse directamente contra una cuenta de patrimonio, tal como se hacía con el instrumento antes de su cesión.

Para reflejar los saldos por las operaciones de que se trata, se utilizará la cuenta de deudores por préstamos de valores de la partida 1690, de ajuste de ese activo de la partida 7910 ó 5900, y de comisiones ganadas de la partida 7530, mencionadas en el Anexo N° 2 de este Capítulo.

Capítulo 8-26

Pág. 4

1.3.4.- Registro contable de los créditos vencidos renegociados.

Los créditos registrados en cartera vencida que se renegocien, se reingresarán a la cartera vigente junto con los intereses y reajustes que se hubieren suspendido por las causales señaladas en el N° 3 del título II del Capítulo 7-1 de esta Recopilación, los cuales se reconocerán en las respectivas cuentas de resultados y se considerarán capitalizados.

Cuando ese procedimiento repercuta en una mayor provisión por riesgo de crédito o por riesgo país, al momento de registrar los ingresos por los intereses y reajustes se deberán aumentar las provisiones que correspondan.

En todo caso, las instituciones financieras deberán mantener identificados todos aquellos créditos que hayan reingresado a cartera vigente como consecuencia de una renegociación, como asimismo aquellos que hayan sido otorgados con el objeto de pagar créditos vencidos.

2.- Nómina que debe mantenerse a disposición de este Organismo.

Las instituciones financieras deberán mantener a disposición de esta Superintendencia una nómina referida al último día de cada mes, con el detalle de las colocaciones vencidas que se mantengan registradas en sus cuentas de origen en virtud de no haberse cumplido el plazo máximo de 90 días fijado para su traspaso a cartera vencida.

3.- Relación entre la cartera vencida y los créditos directos vencidos de la información sobre deudores.

Los créditos directos que se incluyen como vencidos en la información de deudores que se envía a esta Superintendencia de acuerdo con las instrucciones del Manual del Sistema de Información, corresponden a los registrados en cartera vencida según las instrucciones del presente Capítulo.

Capítulo 8-26

Pág. 5

Dentro de las deudas vencidas se incluyen los respectivos intereses y reajustes suspendidos registrados en cuentas de orden de las partidas 9490 y 9510, según lo instruido en las letras a) y b) del numeral 3.1 2 del título II del Capítulo 7-1 de esta Recopilación, debiéndose agregar también, cuando existan las operaciones de que trata el Capítulo 8-7 de esta Recopilación, las diferencias de precio que complementan el valor nominal de esos créditos vencidos y que deben registrarse en las partidas 9150 y 9153.

Se informarán también como créditos vencidos aquellos registrados en cuentas de orden que cumplan las condiciones que obligarían a traspasarlos a cartera vencida si estuviesen registrados en el activo, para cuyo efecto las instrucciones contables de esta Superintendencia contemplan la utilización de cuentas separadas.

Por consiguiente, la diferencia entre el total de los créditos directos que deben informarse en calidad de vencidos de acuerdo con el Manual del Sistema de Información y la suma de los saldos de las cuentas de activo y de orden correspondientes a los créditos vencidos, deberá corresponder sólo a las obligaciones solidarias en que exista pluralidad de deudores.

CAPITULO 8-29 (Bancos y Financieras)

MATERIA:

CASTIGOS DE COLOCACIONES.

1.- Castigo de las operaciones de crédito.

1.1.- Condiciones que determinan el castigo de los créditos.

El castigo de los créditos, tanto en moneda chilena como extranjera debe realizarse en los siguientes casos:

a) Cuando un crédito vencido carezca de título ejecutivo. En este caso el castigo total o parcial, según corresponda, se efectuará en la oportunidad en que el saldo debería ser traspasado a cartera vencida, de acuerdo con lo instruido en el numeral 1.1 del Capítulo 8-26 de esta Recopilación.

b) Al cumplirse el plazo de prescripción de las acciones para demandar el cobro mediante un juicio ejecutivo o al momento del rechazo o abandono de la ejecución del título por resolución judicial ejecutoriada.

c) Cuando la institución financiera acreedora considere que no existe ninguna posibilidad de recuperación del respectivo crédito.

d) Cuando se cumpla el plazo en que la operación puede mantenerse impaga en cartera vencida, según lo dispuesto en el numeral 1.2 siguiente.

Capítulo 8-29

Pág. 2

Cuando se castigue un crédito cuyo plazo de vencimiento aún no se haya cumplido, deberá seguir informándose como vigente en la información sobre deudores a que se refiere el Capítulo 18-5 de esta Recopilación, mientras no se cumpla la fecha de vencimiento. El mismo criterio deberá seguirse con las cuotas no vencidas de un crédito pagadero en cuotas, como ocurre, por ejemplo, en el caso de los castigos de créditos de consumo efectuados por la causal prevista en el último párrafo del numeral 1.2.2 de este Capítulo.

1.2.- Plazos para efectuar los castigos de créditos vencidos.

Todas aquellas operaciones vencidas que se mantengan registradas en cartera vencida por no encontrarse dentro de los casos tipificados en las letras a), b) o c) del numeral 1.1 anterior, deberán castigarse dentro de los plazos que se disponen a continuación:

1.2.1.- Norma general.

Los créditos vencidos que no cuenten con garantías o estén amparados sólo por garantías personales, se castigarán dentro de un plazo de 24 meses desde su ingreso a cartera vencida.

Los créditos vencidos amparados por garantías reales, se castigarán dentro de un plazo de 36 meses contado desde su ingreso a cartera vencida.

En el caso en que sólo una parte del crédito se encuentre cubierta con garantías reales, el plazo de 36 meses será aplicable únicamente a la parte del saldo equivalente al valor de dichas garantías, de modo que la proporción no cubierta por ellas deberá castigarse dentro del plazo de 24 meses a que se refiere el primer párrafo de este numeral.

Capítulo 8-29

Pág. 3

1 2.2.- Créditos pagaderos en cuotas.

Cuando se trate de créditos pagaderos en cuotas diferentes a créditos de consumo, como lo son los préstamos en letras de crédito y otros con modalidades de servicio similares, el plazo para efectuar el castigo será de 36 meses a partir de la fecha en que se traspase a cartera vencida la cuota impaga más antigua. Al momento de cumplirse 36 meses de permanencia de una cuota en cartera vencida, se castigará esa cuota y las demás que estuvieren en situación de mora Las restantes cuotas aún cobrables deberán castigarse a medida que se cumpla la fecha original de vencimiento de cada una de ellas, sin perjuicio de que puede también castigarse el total del saldo del crédito.

En el caso de los créditos de consumo a que se refiere el Anexo N° 2 del Capítulo 7-10 de esta Recopilación, deberá castigarse la totalidad del crédito al momento en que una cuota cumpla 6 meses, a contar de su vencimiento, sin que ella se haya pagado.

2.- Castigo de las operaciones de leasing.

Los contratos de arrendamiento se castigarán cuando se cumpla alguna de las siguientes circunstancias:

a) Cuando un contrato que mantenga cuotas impagas, no esté amparado por un título ejecutivo y los bienes arrendados no se encuentren en poder del arrendatario,

b) Al cumplirse el plazo de prescripción de las acciones de cobro o al momento del rechazo de la ejecución del contrato por resolución judicial ejecutoriada,

c) Cuando, por insolvencia del arrendatario u otra causa sobreviniente, la institución considere que no existe ninguna posibilidad de recuperación de las rentas de arrendamiento, y el valor del bien no pueda ser considerado para los efectos de recuperación del contrato, ya sea por el estado en que se encuentra, por los gastos que involucraría su recuperación, traslado y mantención, por obsolescencia tecnológica o por no existir antecedentes sobre su ubicación y estado actual,

Capítulo 8-29

Pág. 4

d) Por último, aun cuando la institución estime que puede lograr la recuperación de los montos adeudados, deberá seguir los siguientes criterios i) si el contrato no se encuentra amparado con un título ejecutivo, castigará las cuotas morosas que hayan cumplido 90 días impagas y si la cuota más antigua ha cumplido 12 meses desde su vencimiento, deberá además castigar la totalidad del crédito, ii) si el contrato se encuentra amparado por un título ejecutivo, castigará todas las cuotas vencidas cuando la más antigua de ellas haya cumplido 12 meses desde su vencimiento y, posteriormente, deberá castigar las cuotas restantes a medida que vayan venciendo. Este último procedimiento podrá anticiparse mediante el castigo del saldo total del contrato, lo que en todo caso se hará al presentarse alguna de las circunstancias señaladas en los literales precedentes.

3.- Contabilización de los castigos de colocaciones.

Los castigos de colocaciones deberán efectuarse siempre aplicando las respectivas provisiones constituidas.

Cuando se trate de operaciones en moneda extranjera, para ese efecto se registrará la venta de la respectiva moneda extranjera, debitando la moneda chilena a la correspondiente provisión. Alternativamente, cuando proceda, pueden registrarse los castigos contra la cuenta "Reservas en moneda extranjera", cargando las provisiones constituidas según lo indicado en el párrafo precedente, con abono a la cuenta "Equivalente reservas en moneda extranjera".

4.- Recuperación de créditos castigados.

Las sumas que se recuperen con posterioridad al castigo de un crédito, deben considerarse como ingreso en el momento en que ellas sean percibidas.

Tales ingresos se informarán en las cuentas indicadas en el Anexo N° 3 del Capítulo 7-10 de esta Recopilación.

Capítulo 8-29

Pág. 5

5.- Renegociación de créditos castigados.

En caso de que un crédito castigado sea objeto de renegociación, podrá reingresarse al activo bajo las mismas condiciones establecidas en el numeral 1.3 del Capítulo 8-26 de esta Recopilación Actualizada de Normas para el reingreso a cartera vigente de créditos vencidos, debiendo considerarse de inmediato su efecto en el nivel de las provisiones constituidas.

En todo caso, las instituciones financieras deberán mantener identificados todos aquellos créditos castigados que se hayan reingresado al activo, como asimismo aquellos que hayan sido otorgados con objeto de pagar créditos castigados.

6.- Información que debe enviarse a esta Superintendencia.

Para informar acerca de los castigos y operaciones castigadas, las instituciones financieras deberán atenerse a las instrucciones contenidas en el Manual del Sistema de Información, considerando lo siguiente.

6.1.- Castigos efectuados en el ejercicio.

Para efectos de informar a esta Superintendencia de los montos de los castigos efectuados a través del archivo C01 del Sistema de Información, se utilizarán las siguientes cuentas de orden de la partida 9602 "Castigos de colocaciones en el ejercicio" "Castigos de créditos comerciales", "Castigos de créditos de consumo" o "Castigos de créditos hipotecarios de vivienda", "Condonaciones de créditos comerciales", "Condonaciones de créditos de consumo" y "Condonaciones de créditos hipotecarios de vivienda".

Dichas cuentas reflejarán los importes acumulados en el ejercicio por los importes en que se rebajó el activo contra las provisiones constituidas, distinguiendo los casos en que el castigo obedece a condonaciones. Para este efecto los créditos comerciales incluirán las operaciones de leasing comercial y de factoraje, y los créditos de vivienda y de consumo las operaciones de leasing de vivienda y de consumo, respectivamente.

Capítulo 8-29

Pág. 6

6.2.- Control de créditos castigados informados.

Para efecto de control, los totales de los créditos directos castigados que deben informarse a esta Superintendencia en la información de deudores de que trata el Capítulo 18-5 de esta Recopilación, se incluirán en las siguientes cuentas de orden de la partida 9600 del archivo C01 "Créditos comerciales castigados", "Créditos de consumo castigados" o "Créditos hipotecarios para vivienda castigados".

No obstante, si se trata de créditos o cuotas castigados antes de su vencimiento, los respectivos importes se incluirán en las cuentas "Créditos comerciales vigentes castigados", "Créditos de consumo vigentes castigados" o "Créditos hipotecarios para vivienda vigentes castigados", de la misma partida.

En la cuenta "Créditos comerciales castigados" deben incluirse también los créditos directos provenientes de la cartera restituida por el Banco Central de Chile que se mantiene registrada en cuentas de orden de acuerdo con lo dispuesto en el título VII del Capítulo 8-19 de esta Recopilación, cuando ellos cumplan las condiciones que obligarían a castigarlos si estuviesen registrados en el activo.

Capítulo 8-37

Pág. 11

III.- NORMAS CONTABLES.

Las instituciones financieras deberán ceñirse a las siguientes normas en las materias que se indican:

1.- Contabilización de las operaciones de leasing.

1.1.- Suscripción de contratos.

La suscripción de los contratos se reflejará contablemente mediante su registro en cuentas de orden, por su valor nominal. Los respectivos importes se revertirán al momento de registrar en el activo las obligaciones de los arrendatarios, según lo indicado en el numeral 1.3 de este título Para el efecto se utilizará la cuenta "Contratos de leasing suscritos" de la partida 9395.

1.2.- Adquisición de los bienes para leasing.

Los bienes que se adquieran para cumplir con los contratos se registrarán cargando a la cuenta "Activos para leasing", de la partida 1760, todos los costos que se relacionen directamente con su adquisición, en forma similar a la compra de un bien para uso de la propia empresa, incluidos los necesarios para que los bienes queden en condiciones de ser utilizados por el arrendatario. Dentro de los costos podrán considerarse los intereses y reajustes de las obligaciones asumidas por la institución para la adquisición de los bienes, que se hayan pagado o devengado hasta la fecha de su entrega al cliente.

Por consiguiente, la cuenta "Activos para leasing" reflejará los costos acumulados de los bienes que se adquieren para cumplir con los contratos suscritos, registrados sobre la base de las obligaciones de pago efectivas de la institución, esto es, las que derivan de la facturación de los proveedores, de la suscripción de escrituras de compraventa, de cartas de crédito negociadas o de intereses devengados, como también por los importes de anticipos u otros desembolsos para la adquisición, construcción o instalación de los bienes para las operaciones de leasing.

Capítulo 8-37

Pág. 12

1.3.- Deudores por leasing. Contabilización de los contratos.

Los contratos se registrarán en el activo una vez que el bien haya sido recibido por el arrendatario. En caso de que un contrato contemple más de un bien y éstos se entreguen en forma parcializada, el contrato se registrará en el activo cuando el cliente haya recibido todos los bienes en condiciones de ser utilizados.

Para registrar los contratos se contabilizará el valor nominal de éstos en la cuenta "Contratos de leasing comercial", "Contratos de leasing de consumo" o "Contratos de leasing de vivienda", según corresponda, de la partida 1350, abonando la cuenta "Activos para leasing", señalada en el numeral 1.2 precedente, por el monto correspondiente a los bienes entregados, y acreditando la diferencia a la cuenta complementaria "Intereses diferidos leasing comercial", "Intereses diferidos leasing de consumo" o "Intereses diferidos leasing de vivienda", según sea el caso, de la partida 1350. Si para algún bien incluido en el contrato todavía no se contara con documentación relativa a costos menores asociados, dicha contabilización podrá incorporar una estimación de esos costos. En ningún caso podrán registrarse los contratos si el precio de los bienes adquiridos por la institución no se encuentra aún registrado en el activo conforme a lo descrito en el numeral 1.2.

A fin de reflejar el valor nominal incluyendo el impuesto al valor agregado (IVA) que corresponderá incorporar a cada una de las cuotas, la contabilización anterior será complementada cargando la cuenta "Contratos de leasing comercial", "Contratos de leasing de consumo" o "Contratos de leasing de vivienda" por el importe de dicho impuesto, con abono a la cuenta complementaria "IVA diferido leasing comercial", "IVA diferido leasing de consumo" o "IVA diferido leasing de vivienda" de la misma partida 1350, según el tipo de contrato de que se trate.

Capítulo 8-37

Pág. 13

1.4.- Reajustes e intereses de los contratos.

Los reajustes aplicados a las cuentas correspondientes a los contratos de leasing, intereses diferidos e IVA diferido antes señaladas, se registrarán acreditando el importe neto a las cuentas "Reajustes por leasing comercial", "Reajustes por leasing de consumo" o "Reajustes por leasing de vivienda", de la partida 7315.

Los intereses devengados se reconocerán mediante el traspaso a resultados de los importes registrados en la cuentas de intereses diferidos antes mencionadas, correspondientes a las cuotas que vencen. Para calcular el devengo de intereses al cierre de cada mes, deberán efectuarse los traspasos adicionales que correspondan, en proporción a los días transcurridos desde los vencimientos. Los intereses se abonarán a las cuentas "Intereses por leasing comercial", "Intereses por leasing de consumo" o "Intereses por leasing de vivienda", de la partida 7123.

1.5.- Cartera vencida.

Las cuotas de los contratos de leasing que no sean pagadas dentro de los 90 días contados desde su respectivo vencimiento, serán traspasadas a la cuenta "Contratos de leasing comercial vencidos", Contratos de leasing de consumo vencidos" y "Contratos de leasing de vivienda vencidos", de la partida 1421.

1.6.- Provisiones y castigos de los contratos.

Para constituir las provisiones sobre los contratos y efectuar castigos, los bancos se atendrán a lo dispuesto en los Capítulos 7-10 y 8-29 de esta Recopilación.

Capítulo 8-37

Pág. 14

2.- Bienes recuperados.

2.1.- Ingreso al activo.

Al momento de producirse la recuperación del o de los bienes entregados en leasing por un contrato resuelto, se traspasará el valor neto del contrato, según los importes registrados a esa fecha, a la cuenta "Bienes recuperados" de la partida 1760. No se reactivarán, por lo tanto, los importes que ya estuviesen contablemente castigados.

La incorporación del importe a esa cuenta podrá originar un ajuste a la provisión señalada en el numeral 2.5 de este título.

Dado que se trata de bienes valorizados en su conjunto, por la vía de una provisión, a un valor probable de venta, este activo no queda sujeto a depreciaciones.

2.2.- Recolocación de los bienes.

El nuevo arrendamiento bajo condiciones de leasing financiero de algún bien recuperado, se contabilizará según lo señalado en el numeral 1.3 de este título, considerando como valor neto de los contratos el valor comercial que conste en la respectiva tasación. La diferencia con respecto al valor registrado según lo dispuesto en el numeral precedente, cuando éste sea mayor que el valor comercial, se imputará contra las provisiones constituidas o, si ellas fueran insuficientes, se aumentarán dichas provisiones para absorber la pérdida. Si el valor contable fuese inferior al valor comercial, se acreditará la diferencia en la cuenta "Utilidades por recolocación de bienes en leasing", de la partida 7910.

Capítulo 8-37

Pág. 15

2.3.- Venta de los bienes.

Para registrar las ventas de bienes recuperados, se procederá en forma similar a la señalada en el numeral 2.2 precedente, en el sentido de aplicar las provisiones constituidas para absorber las pérdidas. Por consiguiente, si el precio de venta resulta inferior al valor contable se cargará la diferencia a las provisiones y en el caso contrario se abonará a cuenta "Utilidades por venta de bienes recuperados", de la partida 7910.

2.4.- Arrendamientos de bienes recuperados que no cumplan las condiciones de leasing financiero.

En el evento de entregarse en arriendo un bien recuperado sin cumplir las condiciones de leasing financiero, según lo previsto como excepción en el N° 1 del título II, éste se mantendrá registrado conforme a lo dispuesto en el numeral 2.1 de este título. Los ingresos que se obtengan por dicho arrendamiento se llevarán, al momento de percibirse, a la cuenta "Arrendamiento de bienes recuperados" de la partida 8315.

2.5.- Provisiones y castigos de los bienes recuperados.

Los bancos deberán mantener, en todo momento, una provisión sobre los bienes rescatados que no hayan sido recolocados en nuevas operaciones de leasing financiero, equivalente al menos a la diferencia entre la suma de los valores comerciales actuales y el total de los valores registrados en el activo de estos bienes, cuando este último sea superior. Los saldos correspondientes a estas provisiones se informarán en las cuentas "Provisiones sobre bienes recuperados de leasing", de las partidas 1760 y 6120.

Capítulo 8-37

Pág. 16

Los valores contables de los bienes que hayan sido recuperados por contratos resueltos, deberán ser castigados al cumplirse doce meses desde su registro en el activo de la institución, en la medida en que no se encuentren arrendados nuevamente bajo las condiciones de leasing financiero señaladas en el N° 1 del título II de este Capítulo Cuando corresponda efectuar tales castigos, se procederá de la siguiente forma.

a) Al tratarse de bienes cuyo valor contable sea superior a su valor comercial al momento del castigo, se ajustará el primero para dejarlo a su valor comercial aplicando las provisiones constituidas y se traspasará la diferencia, es decir, el importe correspondiente al valor comercial, a la cuenta "Castigo de bienes recuperados de leasing" de la partida 6315.

b) Cuando se trate de bienes cuyo valor contable sea inferior a su valor comercial, se cargará directamente la cuenta antes mencionada.

3 - Garantías otorgadas y recibidas.

Todas las garantías otorgadas o recibidas por la institución financiera deberán ser registradas en las cuentas de orden que correspondan.

IV.- DISPOSICION TRANSITORIA.

b) Cuando se trate de bienes cuyo valor contable sea inferior a su valor comercial, se cargará directamente la cuenta antes mencionada.

Asimismo podrá aplicarse un plazo adicional de 12 meses para el castigo de los bienes recuperados durante el año 2003, sujeto a la presentación a esta Superintendencia de un programa de enajenación de esos bienes, aprobado por el Directorio. En ese programa deberán explicarse las razones que, a juicio del Directorio, justifican la prórroga, detallándose los bienes que se acogerán a ella.

Capítulo 8-38

Pág. 3

4.- Información sobre las operaciones.

Las deudas por operaciones de factoraje no serán informadas para efectos de lo dispuesto en el artículo 14 de la Ley General de Bancos y en el Capítulo 18-5 de esta Recopilación, como tampoco serán incluidas en la demás información sobre deudores o relativas a tasas de interés, salvo que se exija expresamente su inclusión en las instrucciones del Manual del Sistema de Información.

II.- NORMAS CONTABLES.

Las instituciones financieras deberán ceñirse a las siguientes normas en las materias que se indican:

1.- Cartera de factoring.

Los créditos correspondientes a las operaciones de que se trata se reflejarán en la cuenta "Deudores por operaciones de factonng", de la partida 1135 "Operaciones de factoraje".

Aquellos créditos que no sean pagados dentro de los 90 días siguientes a su vencimiento, serán incluidos en la cuenta "Operaciones de factoring vencidas" de la partida 1418 "Operaciones de factoraje".

2.- Ingresos.

Los ingresos por diferencias de precio, como asimismo los intereses y reajustes, cuando proceda, se informarán en cuentas denominadas "operaciones de factoraje" de las partidas 7605, 7105, 7110, 7115 ó 7305, según sea el caso.

Capítulo 8-38

Pág. 4

3.- Créditos contingentes.

La garantía de pago que otorgue una institución financiera sobre las obligaciones que asume un comprador, se tratará de la forma prevista en el Capítulo 8-10 de esta Recopilación.

4.- Provisiones y castigos.

Para la constitución de provisiones por riesgo de crédito y castigos de la cartera de factoraje, se aplicarán las instrucciones de los Capítulos 7-10 y 8-29 de esta Recopilación.

Capítulo 9-1

Pág. 38

12.- Recuperación o renegociación de créditos impagos.

12.1.- Reingreso a cartera vigente.

Los créditos que se encuentren registrados en cartera vencida por haberse aplicado la cláusula de aceleración, podrán reingresarse a la cuenta de origen de la cartera vigente cuando se paguen o renegocien todos sus dividendos en mora.

12.2.- Reconocimiento de reajustes, intereses y comisiones.

Cuando ocurra la recuperación o renegociación de uno o más dividendos impagos de un determinado crédito, por los que se hubiera suspendido el devengo de reajustes, intereses y comisiones, se procederá a reconocer en las respectivas cuentas de resultados los ingresos correspondientes a esos dividendos.

12.3.- Castigos.

De acuerdo con lo dispuesto en el Capítulo 8-29 de esta Recopilación, si algún dividendo permaneciere impago 36 meses a contar de la fecha de su traspaso a cartera vencida, las instituciones acreedoras deberán castigar todos los dividendos vencidos correspondientes al crédito que se encuentre en esa situación. Los restantes dividendos deberán castigarse a medida que se cumpla la fecha original de vencimiento de cada uno de ellos, sin perjuicio de que puede también castigarse el total del saldo del crédito.

13.- Primas de seguro.

Las instituciones financieras que paguen primas de seguro de incendio, de desgravamen o de cesantía involuntaria antes de contar con la provisión de fondos del deudor, registrarán dichos importes con cargo a la cuenta "Primas de seguro a cargo de deudores de préstamos hipotecarios", de la partida 1140. En caso que estas sumas no sean pagadas dentro de los 90 días siguientes a la fecha de su registro en esta cuenta, deben ser traspasadas a la cuenta de cartera vencida en la que corresponda registrar el crédito que dio origen a la respectiva prima, de conformidad con lo previsto en el Capítulo 8-26 de esta Recopilación, a más tardar al término del plazo antes mencionado.

Capítulo 12-1

Pág. 3

a) Se agregan los bonos subordinados emitidos por la institución financiera que se computan como patrimonio efectivo, de acuerdo con lo indicado en el Capítulo 9-6 de esta Recopilación.

b) Se agregan las provisiones constituidas por la institución financiera de acuerdo con lo previsto en el N° 1 del título II del Capítulo 7-10 de esta Recopilación, hasta concurrencia del 1,25% de los activos ponderados por riesgo de que trata el N° 2 del título II de este Capítulo.

c) Se deduce el saldo de los activos que correspondan a un "goodwill" por inversiones en sociedades o que se originen en una fusión por compra, como asimismo el sobreprecio pagado por activos inherentes a un negocio, según lo señalado en el numeral 4.2 del Capítulo 7-4 de esta Recopilación.

d) Se deducen los saldos de los activos que correspondan a inversiones en filiales o sucursales en el exterior que no participen en la consolidación.

e) Cuando los activos por inversiones minoritarias en sociedades distintas de empresas de apoyo al giro representen un porcentaje importante del capital básico, se efectuará también la deducción que corresponda según lo dispuesto en el numeral 3.1.2 siguiente.

Los activos a que se refieren las letras precedentes serán los activos consolidados a que se refiere el N° 1 de este título. Al respecto debe tenerse presente que el interés minoritario que se origina en esa consolidación no se computa como patrimonio efectivo.

3.1.2.- Tratamiento de inversiones minoritarias en sociedades.

Para establecer la magnitud de los activos correspondientes a inversiones en sociedades que pueden dar origen a una deducción, se sumarán los correspondientes a las inversiones minoritarias en sociedades distintas de las empresas de apoyo al giro.

Capítulo 12-1

Pág. 4

Si esa suma supera el equivalente al 5% del capital básico, se estará en la situación prevista en la letra e) del numeral precedente, caso en el cual la deducción corresponderá a la cantidad en que aquella suma exceda ese 5%.

3.1.3.- Inversiones en sociedades que se ponderan en categoría 5.

En concordancia con lo anterior, se clasificarán en categoría 5 para los efectos de la ponderación por riesgo de que trata el N° 2 del título II de este Capítulo, los activos que correspondan a inversiones en sociedades de apoyo al giro, cualquiera sea la participación que se tenga en ellas, como asimismo el monto de las inversiones minoritarias en otras sociedades que no exceda el 5% del capital básico, de acuerdo con lo indicado en el numeral 3.1.2 precedente.

3.2.- Aplicación del patrimonio efectivo.

Para los efectos del artículo 66 de la Ley General de Bancos, que exige un patrimonio efectivo no inferior al 8% de los activo ponderados por riesgo, como asimismo para las demás disposiciones que se refieren a la relación porcentual entre patrimonio efectivo y activos ponderados, los activos se clasificarán de acuerdo con lo indicado en el N° 2 del título II de este Capítulo, debiendo considerarse los activos consolidados de la institución financiera con sus filiales y sucursales, cuando corresponda, según lo previsto en el N° 1 de este título.

El patrimonio efectivo antes definido se aplicará para todos los límites establecidos en la Ley General de Bancos que se refieren a ese concepto, con excepción del límite tratado en el N° 1 de su artículo 80, debiendo considerarse los activos consolidados cuando se trate de los márgenes de crédito a que se refieren los N°s 1, 2 y 4 de su artículo 84.

Capítulo 12-1

Pág. 5/6

4.- Reparto de dividendos o remesas de utilidades.

Conforme lo establece el inciso tercero del artículo 56 de la Ley General de Bancos, está vedado a las instituciones financieras repartir dividendos con cargo a utilidades del ejercicio o a fondos de reserva si, por efecto de ese reparto, se transgrede alguna de las proporciones que fija el artículo 66 o los márgenes de crédito señalados en el artículo 84 de la misma ley. La única excepción que se contempla en cuanto a que una institución financiera pueda disminuir su patrimonio efectivo, excediendo las proporciones o márgenes antedichos, ocurre cuando se trata de repartos de dividendos obligatorios fijados por la ley.

De acuerdo con lo dispuesto en el artículo 34 de la Ley General de Bancos, que hace extensivo a los bancos extranjeros que operan en Chile las leyes y reglamentos que rigen a los bancos nacionales, las instituciones financieras extranjeras que actúan en nuestro país están igualmente sujetas a la prohibición de disminuir el capital básico y patrimonio efectivo de su agencia en Chile, si con ello infringen los artículos 66 u 84 de la ley.

Si bien las agencias de bancos extranjeros no reparten dividendos, dichas instituciones, conforme lo establece el inciso final del artículo 47 de la Ley General de Bancos, están facultadas para remesar al exterior sus utilidades líquidas con autorización previa de esta Superintendencia y con sujeción a las disposiciones legales vigentes y a las demás normas que rigen la materia. Sin embargo, a este respecto, cabe hacer presente que la autorización de este Organismo para el envío al exterior de remesas no implica de modo alguno que un banco extranjero pueda disminuir el capital y reservas radicados en el país, si con ello vulnera alguna de las proporciones del artículo 66 o excede los márgenes del artículo 84 de la Ley General de Bancos

Capítulo 12-1

Pág. 10

c) La ley también incluye en esta categoría las "cartas de crédito irrevocables y pagaderas a su sola presentación para operaciones de comercio exterior, pendientes de negociación, otorgadas por bancos extranjeros calificados en primera categoría de riesgo por empresas calificadoras internacionales que figuren en la nómina a que se refiere el artículo 78". De esta disposición se desprende que los bancos podrán incluir en esta categoría los créditos contingentes que correspondan a confirmaciones de cartas de crédito documentarías a la vista, emitidas por bancos extranjeros calificados en primera categoría de riesgo por una empresa calificadora internacional que figure en la nómina que se incluye en el Capítulo 1-12 de esta Recopilación.

2.4.- Categoría 4.

a) Préstamos con garantía hipotecaria para vivienda, otorgados al adquirente final de tales inmuebles. Incluye los créditos vigentes y en cartera vencida, definidos como créditos hipotecarios para vivienda en el Anexo N° 2 del Capítulo 7-10 de esta Recopilación.

b) Contratos de leasing de vivienda, en los términos señalados en el Capítulo 8-37 de esta Recopilación o en la Circular N° 18 dirigida a las sociedades filiales, esto es, los contratos que recaigan sobre una vivienda y que se celebren directamente con el usuario final.

c) Créditos contingentes que, de acuerdo con las instrucciones de esta Superintendencia, deben incluirse en las partidas 1605, 1610, 1615, 1620, 1655 y 1660. Incluye, en consecuencia, las colocaciones contingentes que corresponden a: emisión de boletas de garantía, otorgamiento de avales y fianzas, emisión de cartas de crédito y confirmaciones de cartas de crédito. Las confirmaciones de cartas de crédito que cumplan las condiciones indicadas en la letra c) del numeral 2.3 precedente, se incluirán en categoría 3. Los mismos conceptos se aplican para los créditos contingentes de las sucursales y filiales que consolidan.

d) Depósitos a plazo constituidos en bancos del exterior, con vencimiento a más de 180 días a contar de la fecha del cómputo, clasificados en una categoría de riesgo no inferior a A-, por una empresa clasificadora internacional que figure en la nómina que se incluye en el Capítulo 1-12 de esta Recopilación.

Capítulo 12-1

Pág. 14

1.4.- Reparto de dividendos y remesas de utilidades.

El pago de dividendos se registrará en la oportunidad en que ellos se pongan a disposición de los accionistas, cargando la cuenta que corresponda de la partida 4320, con abono a la cuenta "Dividendos por pagar a accionistas" de la partida 3040.

En el caso de remesas de utilidades de agencias de bancos extranjeros, se cargarán las respectivas cuentas de utilidades retenidas de la partida 4320, sólo al momento de efectuarse la remesa.

2.- Monto de provisiones computado como patrimonio efectivo.

Para fines de información a esta Superintendencia, el monto computado como patrimonio efectivo de las provisiones señaladas el N° 1 del título II del Capítulo 7-10 de esta Recopilación, se informará en la cuenta "Provisiones computadas como patrimonio efectivo" de la partida 9700.

Capítulo 12-3

Pág. 5

Los créditos a que se refiere la letra d) anterior pueden acogerse al límite del 30%, al igual que las obligaciones que se originan de las letras o pagarés señalados en la letra b), cuando dichos documentos provengan de operaciones con países miembros de la ALADI y sean reembolsables a través del Banco Central de Chile por intermedio del respectivo convenio de crédito recíproco.

3.- Créditos para financiar obras públicas ejecutadas por concesión.

Los créditos que las instituciones financieras otorguen para financiar obras públicas fiscales ejecutadas por el sistema de concesión contemplado en el D.F.L. N° 164, de 1991, del Ministerio de Obras Públicas, pueden alcanzar hasta el 15% del patrimonio efectivo de la institución acreedora, con sujeción a las condiciones exigidas para tal efecto.

De acuerdo con lo establecido en el artículo 84 de la Ley General de Bancos y en el Decreto Supremo N° 917, de 1994, modificado por el Decreto Supremo N° 1.410, de 1996, ambos del Ministerio de Hacienda conjuntamente con el Ministerio de Obras Públicas, publicados en el Diario Oficial del 30 de enero de 1995 y 7 de febrero de 1997, respectivamente, estos préstamos pueden alcanzar el límite del 15% señalado, siempre que el exceso sobre el 5% del patrimonio efectivo de la institución acreedora, esté garantizado con la prenda especial de concesión de obra pública contemplada en el artículo 42 del D.F.L. N° 164, de 1991, del Ministerio de Obras Públicas, o bien, que sean otorgados conjuntamente por dos o más instituciones financieras, debiendo cumplir, en este caso, las siguientes condiciones:

a) Las empresas constructoras o concesionarias del proyecto, deberán estar clasificadas en las categorías A1, A2, A3 o B a que se refiere el Capítulo 7-10 de esta Recopilación, por las instituciones financieras que otorguen el financiamiento, o bien, deben calificar para alguna de ellas, entendiéndose para el efecto que así ocurre cuando reúnen los requisitos exigidos para una de esas categorías de riesgo;

CAPITULO 12-13 (Bancos)

MATERIA:

REQUERIMIENTOS PATRIMONIALES Y PROVISIONES PARA CREDITOS HACIA EL EXTERIOR.

De acuerdo con lo dispuesto en el artículo 83 de la Ley General de Bancos, esta Superintendencia está facultada para dictar normas de carácter general, fijando requerimientos patrimoniales, provisiones, límites o márgenes y otras medidas, que regulen las operaciones de crédito que realicen las entidades sujetas a su fiscalización desde Chile hacia el exterior. En uso de tales facultades y con el informe favorable del Banco Central de Chile, en el presente Capítulo se imparten las instrucciones pertinentes.

I.- PROVISIONES DEL ARTICULO 83 DE LA LEY GENERAL DE BANCOS.

Las provisiones de que trata este título son independientes de aquellas que esta Superintendencia ha establecido para cubrir los riesgos de pérdida de los activos y que también alcanzan a los créditos en el exterior, como es el caso de las provisiones por riesgo de crédito tratadas en el Capítulo 7-10 de esta Recopilación y las provisiones por riesgo-país a que se refiere el Capítulo 7-6.

1.- Definiciones para los efectos de las provisiones exigidas en este Capítulo.

Para los efectos de que trata este Capítulo, se entenderá que constituyen "créditos de comercio exterior" aquellos definidos en la letra a) del numeral 3.2, título III del Capítulo 7-6 de esta Recopilación.

Por otra parte, se entiende como "créditos comerciales" aquellos definidos como tales en el Anexo N° 2 del Capítulo 7-10 de esta Recopilación, con excepción de los créditos de comercio exterior mencionados en el párrafo precedente