CIRCULAR

BANCOS N° 3.352

Santiago, 15 de marzo de 2006.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 12-1, 12-3, 12-4 y 12-9.

Activos ponderados por riesgo, límites de crédito y relación de operaciones activas y pasivas. Modifica instrucciones.

A fin de establecer criterios de medición que armonicen con los cambios en los tratamientos contables para los instrumentos financieros, dispuestos en la Circular N° 3.345, se introducen las siguientes modificaciones en la Recopilación Actualizada de Normas:

"3.- Equivalente de crédito de los instrumentos derivados.

Para los efectos de que trata este título, se considerará como activo el "equivalente de crédito" de un instrumento derivado con valor razonable positivo. Por consiguiente, en las categorías de riesgo se incluirán, para efectos de su ponderación y según quien sea la contraparte, ese "equivalente de crédito" en vez del valor contable.

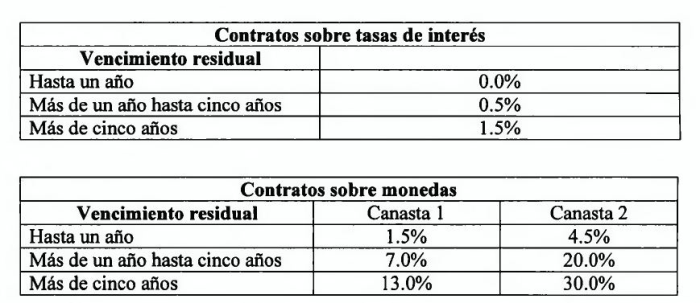

El "equivalente de crédito" de que se trata corresponderá a la suma del valor razonable más un monto adicional que se obtiene aplicando sobre el monto nocional un factor de conversión que depende del subyacente y del plazo de vencimiento residual del derivado. No obstante, al tratarse de derivados negociados en bolsa que estén sujetos diariamente a la liquidación en efectivo de las variaciones del margen, su equivalente de crédito será igual a cero.

El monto adicional antes mencionado se calculará aplicando el factor que corresponda, según lo indicado en las tablas siguientes:

.

Canasta 1: Contiene las monedas emitidas por países con cuya deuda externa de largo plazo se encuentre clasificada a lo menos en AAA, o su equivalente, por algunas de las clasificadoras de riesgo señaladas en el Capítulo 1-12 de esta Recopilación. Incluye, además, el euro y el oro. Al tratarse de contratos sobre Unidades de Fomento, ella también se considera como moneda en esta canasta.

Canasta 2: Contiene las demás monedas, no incluidas en la canasta 1.

.

Los contratos de derivados sobre tasas de interés incluyen swaps sobre tasas de interés en una misma moneda, acuerdos de tasa forward, futuros sobre tasas de interés, opciones compradas sobre tasas de interés e instrumentos similares.

Los contratos de derivados sobre monedas incluyen cross currency swaps, swaps sobre monedas, futuros sobre monedas, forward sobre monedas, opciones compradas sobre monedas e instrumentos similares.

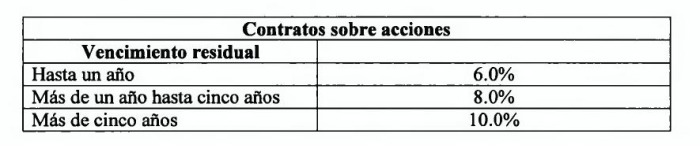

Los contratos de derivados sobre acciones que puedan pactar las filiales, incluyen futuros, forward, opciones compradas e instrumentos similares que tengan como subyacente el precio de acciones individuales o índices de acciones.

Para aquellos contratos derivados que tengan múltiples intercambios del monto nocional, los factores deberán ser multiplicados por el número de pagos que resten hasta su vencimiento.

Los swaps sobre dos tasas de interés fluctuantes en una misma moneda tendrán un equivalente de crédito igual a su valor razonable (el monto adicional será igual a cero)."

"7 .- Operaciones con instrumentos derivados.

Para efectos de los límites individuales de crédito se considerarán las operaciones con instrumentos derivados cuando se trate de derivados contratados fuera de bolsa ("O.T.C") y su valor razonable sea positivo al momento del cómputo. El importe computable para ese efecto, será el monto correspondiente al "equivalente de crédito" del correspondiente instrumento derivado, calculado según lo indicado en el Capítulo 12-1 de esta Recopilación."

C) Se reemplaza el numeral 3.1 del título IV del CAPITULO 12-3 por el que sigue:

"3.1.- Valoración de instrumentos financieros.

Los instrumentos financieros a que se refieren los N°s. 2 y 3 del título III de este Capitulo, serán valorados según su valor razonable, de acuerdo con lo indicado en el Capítulo 7-12 de esta Recopilación."

D) Se agregan los siguientes párrafos finales al numeral 3.1 del título V del CAPITULO 12-3:

"Los instrumentos financieros no derivados que contablemente deben ajustarse a su valor razonable, se considerarán a su valor razonable calculado a la fecha del cómputo.

Por su parte, los instrumentos derivados "O.T.C" serán computados por su "equivalente de crédito", según lo indicado en el Capítulo 12-1 de esta Recopilación."

E) El enunciado del numeral 3.2 del título V del CAPITULO 12-3 se sustituye por: "3.2.- Mayor valor de los créditos ya otorgados.". Además, se introducen los siguientes cambios en ese numeral: i) en su primer párrafo, se agrega la oración: "Lo mismo ocurre con las operaciones que deben sumarse por el valor razonable o por el equivalente de crédito de los instrumentos, en el sentido de que no constituye infracción el exceso que pudiera originarse posteriormente por el solo hecho de computarse los nuevos valores."; y, ii) en su último párrafo se reemplaza la frase "incluidos los intereses, reajustes o variación del tipo de cambio de las deudas anteriores", por:" sumados de acuerdo con lo indicado en el numeral 3.1 precedente".

F) En el N° 1 del título II del CAPITULO 12-4, se reemplaza la letra d) y los párrafos que le siguen, por lo siguiente:

"d) Operaciones con instrumentos derivados.

Las operaciones señaladas en los literales precedentes se computarán según las reglas establecidas en el Capítulo 12-3 de esta Recopilación para los límites individuales de crédito.

Si se hubieren castigado créditos otorgados a personas relacionadas, éstos se computarán también para los límites de que trata el presente Capítulo, según lo indicado en el N° 2 siguiente.

G) Se suprime el segundo y tercer párrafos del numeral 2.1 del título II del CAPITULO 12-4.

"1. Para los efectos de que trata el numeral 2.1 del Capítulo III.B.2, el Libro de Negociación comprenderá las posiciones en instrumentos financieros no derivados que, de acuerdo con las normas contables, se encuentren clasificados como "instrumentos para negociación", como asimismo todas las posiciones en instrumentos derivados que no hayan sido designados contablemente como instrumentos de cobertura."

"7. Los instrumentos financieros que no se encuentren entregados en garantía y que correspondan a los clasificados contablemente como instrumentos "para negociación" o "disponibles para la venta", se incluirán en las bandas temporales según los flujos que se obtendrían al venderlos sin pérdidas, considerando la liquidez y profundidad del mercado en que ellos se transan. Así, en la banda temporal hasta 7 días, se incluirá a su valor de mercado a la fecha del cómputo, aquella cartera que pueda ser vendida dentro de ese plazo sin afectar el precio por el hecho de liquidarla en su totalidad."

Los cambios introducidos a la Recopilación Actualizada de Normas mediante esta Circular se aplicarán a contar del 30 de junio de 2006. Los bancos deberán precaver eventuales excesos en los límites de crédito, considerando oportunamente los efectos de estas disposiciones en los márgenes disponibles para otorgar nuevos créditos a partir de esa fecha.

Se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas: hojas N°s. 11 y 12 del Capítulo 12-1; hojas N°s. 16, 26, 32 y 33 del Capítulo 12-3; hoja N° 9 y subsiguientes del Capítulo 12-4; y, hojas N°s. 1 y 19 del Capítulo 12-9.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

Capítulo 12-1

Pág. 11

2.5.- Categoría 5.

En esta categoría deben computarse todos los demás activos no incluidos en las categorías anteriores. El importe clasificado en esta categoría corresponderá, en consecuencia, al activo total a que se refiere el N° 1 de este título II, menos los montos del activo que deben deducirse para determinar el patrimonio efectivo según lo previsto en las letras c), d) y e) del numeral 3.1.1 del título I de este Capítulo y menos los importes de los activos clasificados en las categorías anteriores.

3.- Equivalente de crédito de los instrumentos derivados.

Para los efectos de que trata este título, se considerará como activo el "equivalente de crédito" de un instrumento derivado con valor razonable positivo. Por consiguiente, en las categorías de riesgo se incluirán, para efectos de su ponderación y según quien sea la contraparte, ese "equivalente de crédito" en vez del valor contable.

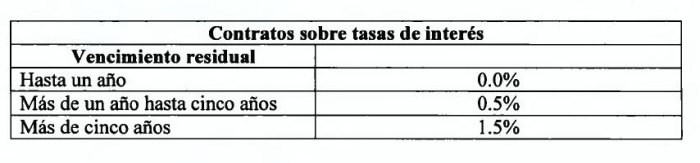

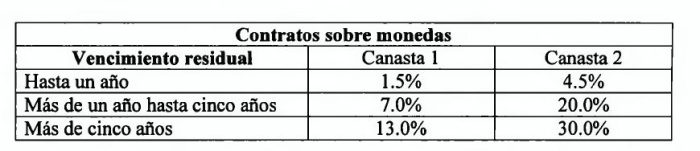

El "equivalente de crédito" de que se trata corresponderá a la suma del valor razonable más un monto adicional que se obtiene aplicando sobre el monto nocional un factor de conversión que depende del subyacente y del plazo de vencimiento residual del derivado. No obstante, al tratarse de derivados negociados en bolsa que estén sujetos diariamente a la liquidación en efectivo de las variaciones del margen, su equivalente de crédito será igual a cero.

El monto adicional antes mencionado se calculará aplicando el factor que corresponda, según lo indicado en las tablas siguientes:

.

Capítulo 12-1

Pág. 12

.

Canasta 1: Contiene las monedas emitidas por países con cuya deuda extema de largo plazo se encuentre clasificada a lo menos en AAA, o su equivalente, por algunas de las clasificadoras de riesgo señaladas en el Capítulo 1-12 de esta Recopilación. Incluye, además, el euro y el oro. Al tratarse de contratos sobre Unidades de Fomento, ella también se considera como moneda en esta canasta.

Canasta 2: Contiene las demás monedas, no incluidas en la canasta 1.

.

Los contratos de derivados sobre tasas de interés incluyen swaps sobre tasas de interés en una misma moneda, acuerdos de tasa forward, futuros sobre tasas de interés, opciones compradas sobre tasas de interés e instrumentos similares.

Los contratos de derivados sobre monedas incluyen cross currency swaps, swaps sobre monedas, futuros sobre monedas, forward sobre monedas, opciones compradas sobre monedas e instrumentos similares.

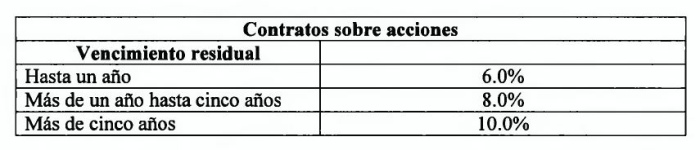

Los contratos de derivados sobre acciones que puedan pactar las filiales, incluyen futuros, forward, opciones compradas e instrumentos similares que tengan como subyacente el precio de acciones individuales o índices de acciones.

Para aquellos contratos derivados que tengan múltiples intercambios del monto nocional, los factores deberán ser multiplicados por el número de pagos que resten hasta su vencimiento.

Los swaps sobre dos tasas de interés fluctuantes en una misma moneda tendrán un equivalente de crédito igual a su valor razonable (el monto adicional será igual a cero).

Capítulo 12-3

Pág. 16

6.- Pluralidad de deudores.

Según lo dispuesto en la letra c) del artículo 85 de la Ley General de Bancos, en caso de pluralidad de deudores de una misma obligación, ésta se considerará solidaria respecto de cada uno de los obligados, a menos que conste fehacientemente que es simplemente conjunta. Por lo tanto, al no existir tal constancia, para los efectos de los límites individuales de crédito se computará el total de la deuda para cada uno de ellos.

7.- Operaciones con instrumentos derivados.

Para efectos de los límites individuales de crédito se considerarán las operaciones con instrumentos derivados cuando se trate de derivados contratados fuera de bolsa ("O.T.C") y su valor razonable sea positivo al momento del cómputo. El importe computable para ese efecto, será el monto correspondiente al "equivalente de crédito" del correspondiente instrumento derivado, calculado según lo indicado en el Capítulo 12-1 de esta Recopilación.

8.- Garantía de colocación de valores mobiliarios y su adquisición.

Las instituciones financieras que actúen como agentes colocadores de valores mobiliarios de renta fija o de acciones de primera emisión según lo previsto, respectivamente, en los N°s. 20 y 25 del artículo 69 de la Ley General de Bancos, deben computar dentro de los márgenes de crédito los montos que correspondan a los importes garantizados de la colocación, como asimismo los valores que adquieran en virtud de esas garantías.

Para los efectos del cálculo de las garantías otorgadas, se considerará el monto de la emisión garantizada y no colocada a la fecha del cómputo.

Las acciones adquiridas se sumarán según su valor pagado más corrección monetaria, en tanto que los instrumentos de renta fija que se mantengan se computarán de acuerdo con lo previsto en el numeral 3.1 del título V de este Capítulo.

Capítulo 12-3

Pág. 26

3.1.- Valoración de instrumentos financieros.

Los instrumentos financieros a que se refieren los N°s. 2 y 3 del título III de este Capitulo, serán valorados según su valor razonable, de acuerdo con lo indicado en el Capítulo 7-12 de esta Recopilación.

3.2.- Otros documentos.

3.2.1.- Documentos de exportaciones.

Las garantías constituidas por letras de cambio, pagarés u otros documentos, a que se refiere el N° 1 del título III del presente Capítulo, serán valorizadas de acuerdo con los importes por los que se encuentren extendidos dichos documentos.

3.2.2.- Documentos de importaciones.

Las garantías representadas por documentos de importación, indicadas en el N° 4 del título III de este Capítulo, se considerarán por el valor de la mercadería que se consigne en ellos, el que se determinará sobre la base del valor CIF o, en su defecto, del inferior a éste que se hubiera declarado en la respectiva factura.

3.2.3.- Cartas de crédito para garantía.

Las garantías constituidas por las cartas de crédito a que se refiere el N° 5 del título III de este Capítulo, cubrirán los créditos u operaciones que se expresen en el respectivo documento.

Capítulo 12-3

Pág. 32

c)Cuando se pretenda disminuir voluntariamente el patrimonio efectivo, con el objeto de determinar si ello es posible sin incurrir en infracción a los límites de crédito, según lo señalado en el N° 5 de este título;

d)Cuando se desee liberar una garantía, a fin de establecer si, de acuerdo con el valor actual de los créditos, las garantías que permanecen son suficientes, excepto en el caso en que la liberación de una garantía tenga como propósito la venta del bien gravado y el producto de su venta se destine íntegramente al pago del crédito garantizado, o cuando el bien se reciba en pago o se adjudique en remate judicial.

El cómputo del valor actualizado de los créditos otorgados, de las garantías recibidas o del patrimonio efectivo, a la fecha en que ocurra alguno de estos eventos, debe realizarse de acuerdo con lo dispuesto a continuación.

3.- Cómputo de los créditos concedidos.

3.1.- Monto de los créditos para efectos de su cómputo.

Para determinar el monto a que ascienden las obligaciones directas o indirectas de los deudores, debe considerarse el valor de los créditos con los intereses y reajustes devengados hasta el último día del mes inmediatamente anterior a la fecha a que se refiera el cómputo. Para estos efectos, los demás créditos que se hubieren otorgado en el mismo mes, se considerarán sin intereses ni reajustes por el lapso que medie entre su otorgamiento y la fecha del cómputo.

Los saldos en moneda extranjera deberán expresarse en moneda corriente, de acuerdo con el tipo de cambio de representación contable vigente a la fecha en que se determine el endeudamiento.

Con todo, la cartera vencida incluirá solamente los intereses y reajustes devengados hasta la fecha de vencimiento.

Los instrumentos financieros no derivados que contablemente deben ajustarse a su valor razonable, se considerarán a su valor razonable calculado a la fecha del cómputo.

Por su parte, los instrumentos derivados "O.T.C" serán computados por su "equivalente de crédito", según lo indicado en el Capítulo 12-1 de esta Recopilación.

Capítulo 12-3

Pág. 33

3.2.- Mayor valor de los créditos ya otorgados.

En la medida en que no se otorgue un nuevo crédito o que no exista novación de la obligación primitivamente pactada y que no nazca, por lo tanto, una nueva obligación que por voluntad de las partes o disposición de la ley sustituya a la anterior, el mayor valor de los créditos otorgados, originado por el devengo o capitalización de intereses y reajustes o por el efecto de la variación del tipo de cambio que ocasione un exceso en el monto de esos créditos respecto del margen legal, no se considera una infracción a las disposiciones del artículo 84. De allí que un crédito otorgado originalmente dentro de los límites, como producto de sucesivas renovaciones o prórrogas puede originar un exceso no sancionable, siempre que dichas renovaciones no impliquen novación de la obligación primitiva o no se otorguen otros créditos. Lo mismo ocurre con las operaciones que deben sumarse por el valor razonable o por el equivalente de crédito de los instrumentos, en el sentido de que no constituye infracción el exceso que pudiera originarse posteriormente por el solo hecho de computarse los nuevos valores.

Lo anterior no significa que los créditos pueden computarse por el valor de la obligación original para establecer la procedencia de otorgar un nuevo crédito o novar uno existente. En consecuencia, si se otorga un crédito y con ello nace una nueva obligación del deudor, deben computarse previamente los créditos ya otorgados de la forma indicada en el numeral 3.1 anterior, para determinar si se dispone de margen para concederlo.

Al respecto, conviene tener presente que, en el evento de que no existiere margen suficiente y se otorgare un nuevo crédito, la diferencia entre los límites y el valor de los créditos otorgados, sumados de acuerdo con lo indicado en el numeral 3.1 precedente, no representa el monto en que se infringe la ley, sino que éste estaría dado sólo por el valor del nuevo crédito o por una parte de él, según sea el caso. Por el contrario, si la causa que originare la infracción fuere una disminución voluntaria del patrimonio efectivo o una liberación de garantía, esa diferencia debe ser considerada como exceso sujeto a sanción.

Capítulo 12-4

Pág. 9

II.- MEDICION DE LA CONCENTRACION DE CREDITOS.

1.- Cómputo de los créditos.

Para computar los créditos otorgados a personas relacionadas con el objeto de determinar el grado de concentración crediticia y el cumplimiento de los límites de que trata el título III de este Capítulo, se considerarán todos los montos adeudados por las personas y sociedades clasificadas en la categoría de relacionadas de acuerdo a los criterios establecidos en el título I, que tengan la calidad de deudores directos según lo indicado en el N° 4 del título II del Capítulo 12-3 de esta Recopilación.

La medición incluye, en consecuencia, los créditos otorgados por la institución financiera y por sus filiales y sucursales cuyas operaciones se consolidan para este efecto, que corresponden a:

a) Colocaciones efectivas o contingentes.

b) Operaciones de compra de valores mobiliarios o efectos de comercio, cuando hayan sido vendidos con pacto de retrocompra por una persona relacionada.

c) Inversiones en instrumentos emitidos por empresas relacionadas adquiridos para negociación o inversión. Al tratarse de bonos provenientes de una securitización, el correspondiente patrimonio separado no se considerará como entidad relacionada aun cuando lo sea la sociedad securitizadora que lo administra, debiendo computarse esos bonos para efectos del artículo 84 N° 2 sólo cuando sus subyacentes sean flujos futuros originados por una empresa relacionada y junto con las demás deudas que ella tuviere.

d) Operaciones con instrumentos derivados.

Las operaciones señaladas en los literales precedentes se computarán según las reglas establecidas en el Capítulo 12-3 de esta Recopilación para los límites individuales de crédito.

Si se hubieren castigado créditos otorgados a personas relacionadas, éstos se computarán también para los límites de que trata el presente Capítulo, según lo indicado en el N° 2 siguiente.

Capítulo 12-4

Pág. 10

2.- Castigos, remisiones y ventas de créditos.

2.1.- Cómputo de créditos castigados.

Los créditos a personas relacionadas con la institución financiera que se castiguen, se incluirán durante un período de cuatro años en el monto de la deuda relacionada, de acuerdo a su valor al momento del castigo.

2.2.- Remisiones o ventas de créditos.

Las instituciones financieras no podrán remitir o vender bajo la par obligaciones de personas relacionadas.

2.3.- Excepciones en casos calificados.

Atendido lo estipulado en la primera parte del N°2 del artículo 84 de la Ley General de Bancos, las instituciones financieras quedarán eximidas de las disposiciones de los numerales 2.1 y 2.2 precedentes, en la medida en que obtengan una aprobación expresa de esta Superintendencia. Esta se otorgará siempre que la institución demuestre que se cumplen los siguientes requisitos:

i) que los porcentajes de castigo y remisión, según el caso, para deudores relacionados son, sobre bases comparables, iguales o inferiores a los correspondientes porcentajes para el resto de la cartera en poder de la institución.

ii) que la institución ha realizado todos los esfuerzos de cobranza de esos créditos incluyendo las instancias judiciales correspondientes, con un celo similar al aplicado en la cobranza del resto de la cartera de créditos. Asimismo, se deberá acreditar, mediante certificado visado por la fiscalía de la institución, que el deudor no tiene capacidad económica para servir sus obligaciones y que carece de bienes en los cuales hacer efectivas las mismas.

Capítulo 12-4

Pág. 11

3.- Créditos de menos de 3.000 U.F. otorgados a personas naturales relacionadas.

No obstante lo señalado en los numerales precedentes, no se incluirán en el cómputo de los créditos otorgados a personas relacionadas las deudas de personas naturales vinculadas a la institución cuyo valor total respecto de un mismo deudor, incluyendo capital, intereses y reajustes, no supere el equivalente a 3.000 unidades de fomento.

III.- LIMITES DE CREDITO A DEUDORES RELACIONADOS.

El artículo 84 N° 2 de la Ley General de Bancos determina los márgenes a que están afectos los créditos que se otorguen a deudores relacionados con la propiedad o gestión de la empresa. A la vez, se refiere a condiciones bajo las cuales pueden concederse préstamos a estos deudores. Quedan comprendidos en esos límites los créditos que se señalan en el título II de este Capítulo, otorgados a las personas a que se refiere el título I.

1.- Condiciones en que pueden pactarse los créditos a personas relacionadas.

Los bancos y sociedades financieras no podrán otorgar créditos a personas relacionadas en términos más favorables en cuanto a plazos, tasas de interés o garantías que los concedidos a terceros en operaciones similares. Cualquier trato preferente en materia crediticia a personas relacionadas dará lugar a las sanciones correspondientes.

2.- Limite de créditos a cada grupo de personas relacionadas.

Cada grupo de personas relacionadas a la institución que estén relacionadas entre sí, conformado según el N°2 del título I de este capítulo, debe considerarse como un solo deudor para los efectos de los límites crediticios establecidos en el número 1 del artículo 84 de la Ley General de Bancos, de manera que los créditos que se otorguen a cualquiera de ellos afectarán el margen individual del grupo.

Capítulo 12-4

Pág. 12

3.- Límite global de créditos a personas relacionadas.

Además del límite por grupo de personas vinculadas a que se refiere el número anterior, la Ley señala que el total de créditos otorgados a personas relacionadas a una institución financiera no puede exceder el monto de su patrimonio efectivo.

Quedan afectos a este límite global tanto los créditos que se indican en el título II de este Capítulo, como las obligaciones de pago de los documentos que, en las operaciones de factoraje, hayan sido cedidos al banco con responsabilidad del cedente. Las deudas indirectas correspondientes a los obligados al pago de las facturas, se sumarán siempre que los cedentes no sean, a su vez, personas relacionadas con la institución financiera.

4.- Sanción.

En todo momento las instituciones deberán respetar, tanto las condiciones en que pueden pactarse los créditos a personas relacionadas, según lo establecido en el N°1 precedente, como el límite de créditos a cada grupo de personas relacionadas y también el límite global de créditos a personas relacionadas a que se refieren los N°s.2 y 3 de este título.

Cualquiera infracción a estas disposiciones será castigada con una multa del 20% sobre el monto del crédito concedido.

CAPITULO 12-9 (Bancos y Financieras)

MATERIA:

RELACION DE OPERACIONES ACTIVAS Y PASIVAS.

I.- LIMITES A LA EXPOSICION AL RIESGO DE TASA DE INTERES, MONEDAS Y REAJUSTABILIDAD.

Para el cumplimiento de lo establecido en el N°2 del Capítulo III.B.2 del Compendio de Normas Financieras del Banco Central de Chile (en adelante "Capítulo III.B.2"), se dispone lo siguiente:

Sobre las definiciones

- Libro de Negociación y Libro de Banca

1. Para los efectos de que trata el numeral 2.1 del Capítulo III.B.2, el Libro de Negociación comprenderá las posiciones en instrumentos financieros no derivados que, de acuerdo con las normas contables, se encuentren clasificados como "instrumentos para negociación", como asimismo todas las posiciones en instrumentos derivados que no hayan sido designados contablemente como instrumentos de cobertura.

El Libro de Banca comprenderá todas aquellas posiciones en instrumentos financieros derivados y no derivados que no se incluyan en el Libro de Negociación.

- Valor razonable

2. La medida de valor razonable, para todos los efectos previstos en el Capítulo III.B.2, es la definida en el Capítulo 7-12 de esta Recopilación. Para su medición, se deben aplicar todos los criterios y requisitos mínimos establecidos en dicha normativa.

Capítulo 12-9

Pág. 19

7. Los instrumentos financieros que no se encuentren entregados en garantía y que correspondan a los clasificados contablemente como instrumentos "para negociación" o "disponibles para la venta", se incluirán en las bandas temporales según los flujos que se obtendrían al venderlos sin pérdidas, considerando la liquidez y profundidad del mercado en que ellos se transan. Así, en la banda temporal hasta 7 días, se incluirá a su valor de mercado a la fecha del cómputo, aquella cartera que pueda ser vendida dentro de ese plazo sin afectar el precio por el hecho de liquidarla en su totalidad.

El mismo criterio se seguirá para asignar los instrumentos en las bandas temporales siguientes, pero su valorización debe considerar los eventuales cambios adversos en las condiciones generales del mercado. Para estos efectos no se consideran entregados en garantía los instrumentos cedidos con pacto, pudiendo por lo tanto incluirse en las bandas temporales en que dichos pactos ya no se encontrarán vigentes.

Lo indicado en este N° 7 se aplicará tanto para los descalces de plazos contractuales como para los descalces de plazos ajustados.

8. Los instrumentos que no cumplan las condiciones para tratarlos como se indica en el N° 7 precedente, se asignarán en las bandas temporales y por los valores que correspondan a los pagos del emisor, tanto en el caso de plazos contractuales como ajustados.

9. Para los instrumentos derivados que no son negociables en bolsa, se estimará el valor que se pagaría o recibiría en las fechas de intercambios de flujos o de liquidación de cada contrato, según las tasas y precios vigentes en los mercados al momento de la estimación. No obstante, cuando se trate de derivados con liquidación física que involucre moneda chilena y extranjera, se asignarán a las bandas temporales los montos nocionales en cada moneda, debido a la necesidad de medir el descalce de la moneda extranjera.

10. Cuando se determinen los descalces sobre base ajustada, los criterios para efectuar los ajustes de los activos y pasivos y los demás flujos previstos, deberán ser concordantes entre sí, tanto en lo que toca a la distinción entre mayoristas y minoristas, como en lo que se refiere a las bases para establecer el comportamiento.