CIRCULAR

BANCOS N° 3.358

Santiago, 31 de mayo de 2006.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-1, 4-1, 4-2, 7-1, 7-6, 8-19, 8-21, 8-26, 8-36, 10-2, 12-3, 12-7, 12-13, 13-1, 13-2, 13-13, 13-30, 13-34, 13-35 y 18-1.

Deroga y modifica instrucciones relacionadas con los cambios en las normas contables.

A fin de adecuar las disposiciones de la Recopilación Actualizada de Normas a las nuevas instrucciones sobre criterios contables dispuesto mediante la Circular N° 3.345 de 20 de diciembre de 2005, se efectúan los siguientes cambios en dicha Recopilación, los que rigen a contar del 30 de junio del año en curso:

I .- Capítulos que se derogan.

Se derogan los Capítulos 8-21, 8-36, 13-1, 13-2, 13-13, 13-30 y 13-35.

II.- Modificaciones al Capítulo 18-1.

A) En la lista del N° 2 del título II se reemplaza la parte que incluye las expresiones "Inversiones", "Vencimientos de activos y pasivos", "Saldos de moneda extranjera" y "Operaciones con productos derivados", por lo siguiente:

"- Instrumentos para negociación.

- Instrumentos de inversión.

- Derivados financieros.

- Vencimientos de activos y pasivos.

- Saldos en moneda extranjera."

B) En el segundo párrafo del numeral 5.1 del título II se sustituye la expresión "inversiones financieras", por "instrumentos para negociación o inversión".

C) Se remplaza el N° 10 del título II por el siguiente:

"10.- Notas sobre instrumentos de negociación e instrumentos de inversión.

10.1.- Instrumentos para negociación.

En esta nota se mostrará la composición de los instrumentos financieros mantenidos para negociación, separando aquellos títulos emitidos por el Estado y el Banco Central de Chile, respecto a los emitidos por otras entidades del país y del exterior.

Se informarán también los montos que se encuentren vendidos con pacto de recompra a la fecha del balance y los plazos promedios de recompra remanentes.

En el Anexo N° 9 de este Capítulo se muestra un ejemplo de la nota que puede ser tomada como base, efectuando las adecuaciones del caso.

10.2.- Instrumentos de inversión.

En esta nota se informará la composición de los instrumentos de inversión, en forma separada considerando la cartera de inversiones disponibles para la venta y las inversiones mantenidas hasta el vencimiento, distinguiendo aquellos títulos emitidos por el Estado y el Banco Central de Chile y los emitidos por otras entidades del país y del exterior.

Se indicarán también los montos de los instrumentos de inversión que han sido vendidos con pacto de recompra y los plazos promedios de recompra remanentes y, si existen instrumentos cedidos en préstamo, los montos correspondientes y la naturaleza de las operaciones.

Por otra parte, se informarán en esta nota los importes registrados en el patrimonio por los ajustes a valor razonable de los instrumentos disponibles para la venta.

En el Anexo N° 9 de este Capítulo se muestra un ejemplo de la nota que puede ser tomada como base, efectuando las adecuaciones del caso.

Si algún instrumento de inversión disponible para la venta no se presenta a valor razonable debido a que no se puede medir en forma fiable, se debe revelar este hecho, como también una descripción del instrumento, el monto registrado y una explicación del porqué no se puede valorizar confiablemente."

D) Se suprime el N° 13 del título II, a la vez que se agrega el siguiente N° 11, pasando los N°s. 11 y 12 a ser N°s. 12 y 13, respectivamente:

"11.- Nota sobre productos derivados.

En esta nota se informarán las operaciones que la institución mantiene al cierre del ejercicio por concepto de contratos de derivados financieros.

Los elementos mínimos que debe contener esta nota se muestran en el ejemplo incluido en el Anexo N° 10 de este Capítulo."

E) En los actuales N°s. 11 y 12 del título II, que pasan a ser N°s. 12 y 13, se reemplazan las expresiones "Anexo N° 10" y "Anexo N° 11", por "Anexo N° 11" y "Anexo N° 12", respectivamente.

F) En el primer párrafo del N° 1 del título III se suprime la locución "N°s. 42 y 64".

G) Se modifican los Anexos N°s. 1 y 2, adecuando los rubros del balance general y el estado de resultados como consecuencia de los cambios que contiene la Circular N° 3.345, principalmente en materia de instrumentos financieros, ajuste a valor razonable y moneda extranjera.

H) Se reemplazan los Anexos N°s. 4, 7, 8, 9, 10, 11 y 12, a fin de concordarlos con las instrucciones de la Circular N° 3.345 y actualizar algunas materias.

III.- Modificaciones al Capítulo 4-2.

A) En el penúltimo párrafo del N° 2 del título I se sustituye la locución "de representación contable" por: "señalado en el N° 11 de este título".

B) En el numeral 5.1 del título I se reemplaza la expresión "de representación contable vigente, fijado periódicamente por esta Superintendencia", por: "indicado en el N° 11 de este título".

C) Se agrega el siguiente numeral al título I:

En concordancia con lo indicado en el N° 2 del título I del Capítulo 4-1 de esta Recopilación en relación con lo dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, el tipo de cambio que debe utilizarse para computar en pesos chilenos las obligaciones en moneda extranjera y los saldos en moneda extranjera que constituyan el encaje mantenido, corresponderá al obtenido de las paridades que, según lo previsto en el N° 6 del Capítulo I de su Compendio de Normas de Cambios Internacionales, publique el Instituto Emisor el último día hábil del mes calendario inmediatamente precedente."

IV.- Modificaciones a otros Capítulos.

A) Se reemplaza el enunciado y el encabezamiento del N° 4 del título II del CAPITULO 2-1 por lo que sigue:

"4.- Condiciones generales para la venta o cesión de instrumentos financieros.

En las ventas o cesiones de documentos de la cartera de colocaciones o de instrumentos para negociación o inversión, los bancos deberán cumplir las siguientes condiciones:"

B) En la letra e) del N° 4 del título II del CAPITULO 2-1 se suprime la expresión "de la cartera de inversiones financieras".

C) En la letra g) del título II del CAPITULO 2-1 se reemplaza la locución "o inversiones financieras tratadas en los Capítulos 8-19 y 8-21, respectivamente", por: tratadas en el Capítulo 8-19 de esta Recopilación".

D) En el N° 5 del título II del Capítulo 2-1 del CAPITULO 2- 1 se suprime la expresión "de la cartera de colocaciones o inversiones financieras".

E) Se suprime el numeral 6.1 del título II del CAPITULO 2.1, pasando los numerales 6.2 y 6.3 a ser 6.1 y 6.2, respectivamente.

F) En el numeral 2.1 del título III del CAPITULO 2-1 se reemplaza la locución "y en los Capítulos 8-19 y 8-21" por: "y en el Capítulo 8-19".

G) En literal a) del N° 3 del título III del CAPITULO 2-1, se suprime la expresión "de la cartera de inversiones financieras" que aparece en su encabezamiento y en su numeral v). Además, se elimina el último párrafo de ese literal a).

H) Se suprime el segundo párrafo del numeral 6.2 del título V del CAPITULO 2-1.

I) Se suprime la expresión ", mencionadas en el Anexo N° 2 del Capítulo 8-21 de esta Recopilación", las veces que aparece en el CAPITULO 4-1.

K) Se reemplaza el texto del numeral 1.2 del título II del CAPITULO 7-1 por el siguiente:

"Para efectos del balance, los intereses de las colocaciones se devengarán según la tasa de compra, de acuerdo con lo previsto en el Capítulo 8-19 de esta Recopilación. Los intereses de los instrumentos financieros adquiridos para negociación o inversión se devengarán por el método de la tasa efectiva."

"3.1.- Depósitos e instrumentos financieros.

Incluye los depósitos en cuenta corriente u otros depósitos a la vista mantenidos en el exterior, como asimismo los instrumentos financieros tales como depósitos a plazo, bonos o instrumentos de deuda adquiridos cuyo deudor directo esté domiciliado en el extranjero. Comprende también los instrumentos derivados cuya contraparte esté situada en el exterior y los instrumentos de capital emitidos en el extranjero que no correspondan a inversiones permanentes en sociedades.

No obstante, quedarán libres de provisión por riesgo-país aquellos títulos que se coticen en bolsas oficiales de países clasificados a lo menos en categoría BB- o su equivalente, por alguna de las firmas evaluadoras mencionadas en el Capítulo 1-12 de la Recopilación Actualizada de Normas.

M) Se sustituye el numeral 3.3 del título III del CAPITULO 7-6 por el que sigue:

"3.3.- Otros Activos.

Asimismo, queda afecto a la provisión de que se trata, cualquier otro activo cuya liquidación esté sujeta a un retorno desde el extranjero, tales como bienes recibidos en pago que deban ser enajenados en el exterior, con la sola excepción de los activos correspondientes a inversiones permanentes en sociedades y aportes de capital a sucursales en el exterior, incluido el mayor valor pagado en inversiones en sociedades ("goodwill"), cuando corresponda."

Ñ) En el nombre del CAPITULO 8-26, se suprime la expresión "E INVERSIONES FINANCIERAS"

O) Se suprime el N° 5 del CAPITULO 10-2.

P) En el N° 4 del titulo V del CAPITULO 12-3, se suprime la locución "informado por esta Superintendencia".

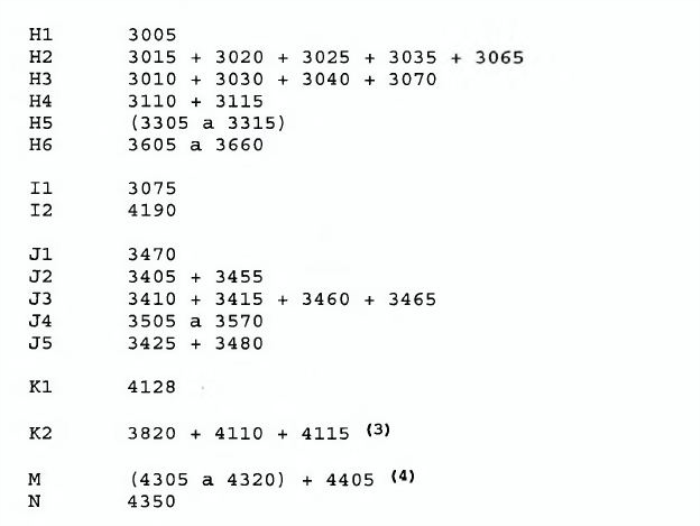

Q) Se reemplaza el literal d) del N° 2 del CAPITULO 12-7 por el siguiente:

"d) Instrumentos para negociación (partida 1701)

e) Instrumentos de inversión (partidas 1702 y 1703)

f) Contratos de derivados financieros (partida 2128)"

R) En el N° 3 del CAPITULO 12-7 se elimina el segundo párrafo y la expresión "lo indicado en los párrafos precedentes" que aparece en su tercer párrafo.

S) Se reemplazan los dos últimos párrafos del N° 4 del CAPITULO 12-7 por los siguientes:

"Los pasivos correspondientes a instrumentos derivados se computarán según su valor razonable negativo registrado a la fecha del cómputo.

Los documentos entregados en garantía se computarán por su valor razonable."

T) Se suprime el N° 5 del CAPITULO 12-7.

U) Se reemplaza el tercer párrafo del N° 1 del título I del Capítulo 12-13 por el siguiente:

"Por último, las inversiones financieras" que se aluden en este Capítulo, corresponden a los instrumentos financieros no derivados adquiridos tanto para inversión como para negociación."

W) Se suprime el enunciado del numeral 2.1 y el numeral 2.2 del Capítulo 13-34.

V.- Vigencia.

Los cambios introducidos a la Recopilación Actualizada de Normas indicados en los títulos precedentes rigen a contar del 30 de junio de 2006. Antes de esa fecha, se seguirán aplicando las instrucciones contables actualmente contenidas en los capítulos que se han derogado o modificado.

De acuerdo con lo establecido en el Capítulo 18-2 de la Recopilación Actualizada de Normas, la preparación de los estados de situación trimestrales debe ceñirse a lo dispuesto en el Capítulo 18-1. Por consiguiente, a partir del estado de situación referido al 30 de junio próximo, se utilizarán los formatos de balance y estado de resultados modificados por la presente Circular, teniendo en cuenta en todo caso lo dispuesto en el N° 5 del título IX de la Circular N° 3.345, en lo que se refiere a la demostración de saldos comparativos.

Se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas: N°s. 1, 6, 7, 8, 9, 12a y 16 del Capítulo 2-1; N°s. 1, 4, 5, 9 y 10 del Capítulo 4-1; N°s. 1, 2, 5, 8 y 9 del Capítulo 4-2; N°s. 1, 19, 20, 22 y 23 del Capítulo 7-1; N°s. 11 y 13 del Capítulo 7-6; N°s. 1 y 2 del Capítulo 8-19; N° 1 del Capítulo 8-26; N°s. 1 y 3 del Capítulo 10-2; N° 34 del Capítulo 12-3; N°s. 2 y 3 del Capítulo 12-7; N°s. 2 y 3 del Capítulo 12-13; N°s. 1 y 2 del Capítulo 13-34; y, N°s. 4, 7, 11 y 15 del Capítulo 18-1. Además, se agrega a ese Capítulo 18-1 la nueva hoja N° 11a y se reemplazan las correspondientes a sus Anexos N°s. 1, 2, 4, 7, 8, 9, 10, 11 y 12. Junto con lo anterior, se reemplaza el Indice de Capítulos y el Indice de Materias y se eliminan las hojas correspondientes a los Capítulos 8-21, 8-36, 13-1, 13-2, 13- 13, 13-30 y 13-35 que se han derogado.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 2-1 (Bancos)

MATERIA:

CAPTACIONES E INTERMEDIACION.

I.- CONSIDERACIONES GENERALES.

La intermediación, por cuenta propia o ajena, de dinero o de créditos representados por valores mobiliarios, efectos de comercio o cualquier otro título de crédito, como asimismo la simple captación de fondos del público o la oferta pública de títulos de crédito, se encuentra regulada por la Ley General de Bancos y la Ley N° 18.045 sobre Mercado de Valores, las que prohíben ejercer esa actividad a personas naturales o jurídicas no autorizadas por la ley. Esta materia fue objeto de la Circular Conjunta emitida por este Organismo y la Superintendencia de Valores y Seguros, cuyo texto se transcribe, para facilitar su consulta, en el Anexo N° 1 de este Capítulo.

El concepto de captación tiene en la legislación vigente una acepción amplia, de manera que cubre todas las operaciones, a la vista o a plazo, que involucran recibir dinero del público, sea como depósito, mutuo, participación, cesión o transferencia de efectos de comercio o en cualquiera otra forma. Así, por ejemplo, constituyen captaciones la recepción de depósitos en cuentas corrientes bancarias o en cuentas de ahorro, los depósitos a la vista o a plazo en general, la emisión y colocación en el mercado de bonos o letras de crédito y las ventas con pacto de retrocompra de títulos de crédito. Muchas de estas operaciones deben sujetarse a normas legales o reglamentarias especiales como, asimismo, a instrucciones específicas impartidas por esta Superintendencia que se encuentran contenidas en otros capítulos de esta Recopilación Actualizada de Normas.

Capítulo 2-1

Pág. 6

- Bonos del Banco Central de Chile en Pesos (BCP), en Unidades de Fomento (BCU) y expresados en Dólares de los Estados Unidos de América (BCD).

- Bonos del Banco Central de Chile en dólares de los Estados Unidos de América (B.C.X), Pagarés del Banco Central de Chile en dólares de los Estados Unidos de América (P.C.X) y Cupones de Emisión del Banco Central de Chile en dólares de los Estados Unidos de América (X.E.R.O)

c) Bonos y pagarés emitidos por la Tesorería General de la República, correspondientes a emisiones seriadas de instrumentos de oferta pública.

d) Bonos de la deuda interna y cualquiera otra clase de documentos representativos de obligaciones del Estado o de sus instituciones o garantizados por aquél o éstas.

e) Bonos y otros valores de renta fija inscritos en el Registro de Valores de la Superintendencia de Valores y Seguros.

4.- Condiciones generales para la venta o cesión de instrumentos financieros.

En las ventas o cesiones de documentos de la cartera de colocaciones o de instrumentos para negociación o inversión, los bancos deberán cumplir las siguientes condiciones:

a) Deben transferirse los títulos completos, salvo que el fraccionamiento del instrumento de que se trate esté permitido en las normas del Banco Central de Chile como excepción a esta regla general. En todo caso, esta obligación de vender o ceder títulos completos no alcanza al fraccionamiento que, en base a posiciones mínimas trasferibles, se efectúe con valores depositados en una empresa de depósito y custodia de valores de acuerdo con la Ley N° 18.876;

b) Los títulos de crédito deberán estar extendidos cumpliendo todas las formalidades legales y exigencias tributarias;

c) Los documentos que se vendan o cedan, deben ser de propiedad de la institución vendedora o cedente y encontrarse debidamente registrados en su contabilidad, pudiendo estar al momento de la transacción, físicamente en poder de ella o no estarlos;

Capítulo 2-1

Pág. 7

d) Las ventas podrán ser: i) definitivas, o, ii) con pacto de retrocompra, con sujeción, en este caso, a las normas del título III de este Capítulo;

e) No podrán transferirse al público documentos cuyo plazo de vencimiento, contado desde la fecha de venta o cesión, sea inferior a los plazos señalados en el N°1 de este título, esto es, cuatro días hábiles bancarios cuando se trate de alguno de los documentos indicados en el N° 3 del título III de este Capítulo, 30 días corridos para otros documentos no reajustables o reajustables por la variación del dólar de Estados Unidos de América y 90 días corridos cuando correspondan a otros documentos reajustables.

f) Las cesiones de cartera a empresas securitizadoras deben sujetarse a los límites y demás condiciones establecidos por el Banco Central de Chile en el Capítulo III.B.4 de su Compendio de Normas Financieras.

g) Además de las condiciones señaladas en los literales precedentes y en las otras disposiciones del presente Capítulo, las instituciones deben ajustarse a las normas específicas referidas a la venta o cesión de cartera de colocaciones tratadas en el Capítulo 8-19 de esta Recopilación.

5.- Responsabilidad de la institución financiera en el pago de los documentos que venda o transfiera.

La transferencia de documentos será siempre sin responsabilidad de pago de la institución financiera cedente, salvo que se trate de colocaciones cedidas a empresas bancarias del exterior, excluidas las sucursales y filiales de bancos establecidos en el país, cuando tales colocaciones correspondan a créditos pagaderos en moneda extranjera otorgados a personas domiciliadas y residentes en Chile. En este caso el banco cedente podrá agregar su responsabilidad de pago, quedando ésta sujeta al límite de avales y fianzas dispuesto en el Capítulo III.1.1 del Compendio de Normas Financieras del Banco Central de Chile, tratado en el Capítulo 8-10 de esta Recopilación.

Capítulo 2-1

Pág. 8

6.- Otras disposiciones.

6.1.- Prohibición de ofrecer a los depositantes beneficios diferentes a las tasas de interés y al reajuste.

Conforme a lo dispuesto en el Capítulo 18-13 de esta Recopilación Actualizada de Normas, a las instituciones financieras no les está permitido ofrecer a sus depositantes ningún otro beneficio apreciable en dinero que no sea el interés y el reajuste en su caso.

6.2.- Documentos a nombre de beneficiarios alternativos.

Las instituciones financieras deberán abstenerse de emitir documentos en que los beneficiarios estén designados en forma alternativa, en consideración a los problemas de índole civil, tributaria y de interpretación del pago mismo, que pueden producirse especialmente en caso de fallecimiento de alguno de los titulares.

En consecuencia, cuando se deban emitir documentos a nombre de más de un beneficiario, éstos se consignarán en forma conjunta, intercalando la conjunción "y" entre los nombres de los titulares, con el objeto de que deban cobrarlos en esa forma.

Lo anterior, evidentemente no impide que un beneficiario conjunto confiera mandato a otro u otros de los que figuran en el documento para que procedan a su cobro.

CAPITULO 2-1

Pág. 9

Estas disposiciones no afectan a las cuentas corrientes ni a las cuentas de ahorro, sean a la vista o a plazo, las que pueden abrirse y mantenerse en forma bipersonal o pluripersonal, conjunta o alternativa, por cuanto no existen los peligros que derivan de la circulación en el público de los documentos, como es el caso de los depósitos o captaciones a la vista o a plazo. Por otra parte, la aplicación del impuesto de herencia en relación con cuentas de ahorro bipersonales se encuentra expresamente resuelta en la Ley sobre Impuesto a las Herencias y Donaciones, lo que no ocurre con los certificados de depósito a la vista o a plazo.

III.- OPERACIONES CON PACTO DE RETROCOMPRA.

1.- Definición.

Para los efectos del cumplimiento de las presentes instrucciones y de las normas del Banco Central de Chile que se refieren a la materia, se entenderá que constituyen operaciones "con pacto de retrocompra" o "con pacto", las compraventas de títulos de crédito o valores en las cuales el vendedor se obliga a recomprar la cosa vendida en una fecha y a un precio determinado y el comprador, a su vez, se obliga a revenderla en las mismas condiciones pactadas.

2.- Condiciones que deben cumplirse en las ventas y compras con pacto.

Las ventas y compras con pacto de retrocompra deberán cumplir las siguientes condiciones:

2.1.- Títulos que pueden transferirse con pacto de retrocompra.

Podrán adquirirse o cederse con pacto los mismos documentos que pueden ser adquiridos o cedidos en forma definitiva, según se trate de otra institución financiera o del público. Dichas ventas o compras quedan sujetas, por lo tanto, a las disposiciones establecidas para las ventas y compras de títulos de crédito señaladas en el título II de este Capítulo y en el Capítulo 8-19 de esta Recopilación.

Capítulo 2-1

Pág. 12a

3.- Instrumentos que pueden ser vendidos con pacto de retrocompra con plazos mínimos especiales.

a) Operaciones con bancos y sociedades financieras establecidos en el país.

Los instrumentos que se indican a continuación pueden ser objeto de venta con pacto de retrocompra desde un día hábil bancario cuando el comprador sea otra institución financiera:

i) Los documentos emitidos por el Banco Central de Chile y por la Tesorería General de la República que se indican en las letras b) y e ) del numeral 3.2 del título II de este Capítulo.

ii) Certificados de Depósito Expresados en Dólares de los Estados Unidos de América - Acuerdo 163-05-911010.

iii) Bonos de Reconocimiento, Complementos Bonos de Reconocimiento y Pagarés Ley 19.980 (bonos de reparación), emitidos por el Instituto de Normalización Previsional.

iv) Pagarés Reajustables de la Tesorería General de la República, emitidos conforme a la Ley N° 19.568.

v) Otros instrumentos pagaderos, expresados o reajustables en moneda extranjera, emitidos por: el Banco Central de Chile, el Estado de Chile o sus instituciones; Estados o bancos centrales extranjeros de países clasificados, al menos, en primera categoría de riesgo; y, organismos internacionales a los cuales se encuentre adherido el Estado de Chile.

Capítulo 2-1

Pág. 16

El N° 20 del artículo 69 de la Ley General de Bancos permite garantizar la colocación de valores mobiliarios de renta fija solamente si la institución emisora se ajusta a los márgenes de crédito de que trata el artículo 84 de la Ley General de Bancos, para cuyo efecto debe computarse el total de la emisión por colocar junto con los créditos que tuviere el emisor y los demás obligados al pago.

Por otra parte, el N° 25 del mencionado artículo 69 permite garantizar la colocación de acciones de sociedades anónimas abiertas, debiendo computarse para los límites de crédito del artículo 84 los importes garantizados y las acciones adquiridas, y ajustarse a los límites especiales que se establecen en la ley para estas operaciones, señalados en el Capítulo 10-2 de esta Recopilación Actualizada de Normas.

6.- Instrucciones contables.

6.1.- Comisiones.

Las comisiones que perciban las instituciones financieras por las operaciones de que trata este título, serán registradas en la cuenta "Comisiones ganadas por intermediación", de la partida 7525.

6.2.- Garantías de operaciones "underwriting".

Los importes garantizados de las operaciones de "underwriting" de instrumentos de renta fija se registrarán, mientras no se haga efectiva tal garantía, en la cuenta "Garantías por colocación de instrumentos de renta fija" de la partida 9291.

CAPITULO 4-1 (Bancos)

MATERIA:

ENCAJE.

I.- DISPOSICIONES GENERALES.

De conformidad con las disposiciones contenidas en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, las empresas bancarias y sociedades financieras deben cumplir con las exigencias de encaje sobre sus depósitos, captaciones y otras obligaciones, que se indican en los títulos siguientes.

Para el cumplimiento de la exigencia señalada, las instituciones financieras deberán atenerse a los siguientes criterios generales:

1.- Períodos de encaje.

El encaje de que trata el presente Capítulo será calculado por "períodos mensuales", que corresponderán al lapso comprendido entre el día 9 de un mes y el día 8 del mes siguiente, ambos días inclusive.

La exigencia de encaje se calculará sobre la base de los saldos promedios que registren en un "período mensual" los depósitos, captaciones y otras obligaciones que se consideran para el efecto. El encaje exigido así determinado, deberá ser mantenido como promedio en el "período mensual" inmediatamente siguiente.

Los promedios antes señalados se determinarán considerando los saldos vigentes durante los días corridos del respectivo "período mensual"."

2.- Equivalencia en dólares de los saldos en otras monedas extranjeras.

Para determinar la equivalencia en dólares de los Estados Unidos de América de los saldos en monedas extranjeras, se convertirán los respectivos saldos diarios a dólares, de acuerdo con las paridades publicadas por el Banco Central de Chile de conformidad con lo dispuesto en el N° 6 del Capítulo I del Compendio de Normas de Cambios Internacionales, el último día hábil bancario del mes calendario inmediatamente precedente.

Capítulo 4-1

Pág. 4

2.- Cuentas de depósitos, captaciones y obligaciones en moneda nacional afectas a encaje.

2.1.- Cuentas de depósitos, captaciones y obligaciones a la vista.

2.1.1- Depósitos, captaciones y obligaciones a la vista, distintos de los depósitos a la orden judicial.

Estarán afectos a encaje a la tasa señalada en el numeral 1.1.1 anterior, las obligaciones cuyos saldos deben incluirse en las siguientes partidas:

N° 3005 "Acreedores en cuentas corrientes".

N° 3010 "Otros saldos acreedores a la vista (exceptuados los depósitos por consignaciones judiciales artículo 517).

N° 3015 "Cuentas de depósito a la vista".

N°s 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista.

2.1.2 - Depósitos a la orden judicial.

Estará afecto a encaje a la tasa señalada en el numeral 1.1.2 anterior, el saldo de la cuenta "Depósito por consignaciones judiciales artículo 517", de la partida 3010.

2.2.- Cuentas de depósitos, captaciones y obligaciones a plazo.

Estarán afectos a encaje, a la tasa indicada en el numeral 1.2 anterior, las cuentas de las partidas que se indican a continuación:

- N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días";

- N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

- N° 3030 "Otros saldos acreedores a plazo";

- N° 3035 "Depósitos de ahorro a plazo";

Capítulo 4-1

Pág. 5

- N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

- N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo.

2.3.- Contenido de la partida 3010 "Otros saldos acreedores a la vista".

Las instituciones financieras deberán cumplir fielmente las instrucciones contenidas en el Manual del MB1, en el sentido de registrar en las cuentas que integran la partida 3010, todos los conceptos que en la parte pertinente del referido manual se detallan y, en general, todos los compromisos propios del giro de la empresa, a menos de 30 días, para los cuales no se haya establecido específicamente una partida.

En consecuencia, todos los depósitos, captaciones y obligaciones de plazo vencido deberán registrarse como "Otros saldos acreedores a la vista" hasta la fecha en que dichos valores sean restituidos a sus beneficiarios.

Conforme con lo anteriormente expresado, las referidas instituciones no deben dar de baja las captaciones a su vencimiento, mediante el giro de cheques u otros documentos similares, antes de que el pago de dichos valores sea requerido por los interesados.

3.- Importes que pueden deducirse de las obligaciones afectas a encaje.

3.1.- Canje deducible.

Las instituciones financieras podrán deducir diariamente de los depósitos y obligaciones a la vista afectos a encaje, la suma de los saldos de las cuentas que conforman la partida 1015, con excepción de la cuenta "Canje no deducible".

Capítulo 4-1

Pág. 9

III.- ENCAJE SOBRE DEPOSITOS, CAPTACIONES Y OTRAS OBLIGACIONES EN MONEDAS EXTRANJERAS.

Las empresas bancarias conformarán la exigencia de encaje sobre depósitos, captaciones y otras obligaciones en monedas extranjeras, con sujeción a las siguientes instrucciones:

1.- Tasas de encaje.

Los depósitos, captaciones y otras obligaciones en monedas extranjeras estarán afectos a las siguientes tasas de encaje:

1.1.- Depósitos, captaciones y obligaciones a la vista.

Los depósitos, captaciones y obligaciones a la vista estarán afectos a una tasa de encaje de 9%.

1.2.- Depósitos, captaciones y obligaciones a plazo.

Los depósitos, captaciones y obligaciones hasta un año plazo, cualquiera que sea su naturaleza, estarán afectos a una tasa de encaje de 3,6%.

2.- Cuentas de depósitos, captaciones y obligaciones en monedas extranjeras afectas a encaje.

Quedarán sujetos a encaje, a las tasas precedentemente indicadas, los saldos de las cuentas que se incluyen en las siguientes partidas:

a) Obligaciones a la vista.

N° 3005 "Acreedores en cuentas corrientes"

N° 3010"Otros saldos acreedores a la vista"

N° 3015 "Cuentas de depósito a la vista"

N°s.3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a la vista.

Capítulo 4-1

Pág. 10

b) Obligaciones a plazo.

N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días"

N° 3025 "Depósitos y captaciones a plazo de 90 días a un año"

N° 3030 "Otros saldos acreedores a plazo"

N° 3035 "Depósitos de ahorro a plazo"

N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

N°s. 3110 y 3115: sólo las cuentas correspondientes a las obligaciones afectas al encaje para operaciones a plazo.

3.- Deducción del canje de las obligaciones afectas a encaje.

Los bancos podrán deducir diariamente de sus depósitos, captaciones y obligaciones a la vista afectos a encaje, el saldo de las cuentas "Canje de la plaza" y "Canje de otras plazas", en la respectiva moneda extranjera. La permanencia de los importes registrados en la cuenta "Canje de la plaza" será de un día hábil bancario, en tanto que para los contabilizados en la cuenta "Canje de otras plazas", será de dos días hábiles bancarios.

4 .- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje exigido correspondiente a los depósitos y captaciones en moneda extranjera de que trata el N° 2 de este título, se determinará en dólares de los Estados Unidos de América, considerando las paridades señaladas en el N° 2 del título I y las deducciones de que trata el N° 3 precedente.

4.2.- Encaje mantenido.

El encaje mantenido deberá estar compuesto sólo por los siguientes fondos:

a) Billetes y monedas correspondientes a dólares de los Estados Unidos de América, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa o en tránsito al Banco Central de Chile.

CAPITULO 4-2 (Bancos)

MATERIA:

RESERVA TECNICA ARTICULO 65 DE LA LEY GENERAL DE BANCOS.

I .- OBLIGACIONES AFECTAS A RESERVA TECNICA Y FORMA DE CONSTITUIRLA.

1.- Obligación de constituir reserva técnica.

De conformidad con las disposiciones contenidas en el artículo 65 de la Ley General de Bancos, las instituciones financieras cuyas obligaciones a la vista en moneda chilena y extranjera indicadas en el número 2 siguiente que, en conjunto y previa deducción de los valores señalados en el número 4 de este título, superen el monto equivalente a dos y media veces su capital pagado y reservas, deberán mantener el 100% del importe que corresponda a ese exceso, en alguna de las formas que se establecen en este Capítulo.

Para los efectos de las presentes instrucciones, se denominará "reserva técnica" a la suma de los recursos que las entidades financieras mantengan con la finalidad de dar cumplimiento a lo dispuesto en el artículo 65 de la Ley General de Bancos.

2.- Obligaciones a la vista afectas a reserva técnica.

Las obligaciones en moneda chilena y extranjera que se considerarán para determinar el importe que estará afecto a reserva técnica, serán las que se incluyen en las siguientes partidas:

Capítulo 4-2

Pág. 2

- N° 3005 "Acreedores en cuentas corrientes";

- N° 3010 "Otros saldos acreedores a la vista";

- N° 3015 "Cuentas de depósito a la vista";

- N° 3035 "Depósitos de ahorro a plazo" (sólo las cuentas de ahorro a plazo con giro incondicional);

- N° 3425 "Otras obligaciones" (sólo la cuenta "Obligaciones con establecimientos afiliados por el uso de tarjetas de crédito").

Además, de acuerdo a lo señalado en la ley, se entenderán también como obligaciones a la vista para estos efectos, los depósitos y captaciones a plazo en moneda chilena y extranjera, incluidos los depósitos renovables, desde el décimo día que preceda al de su vencimiento. Para ese efecto, deben considerarse las obligaciones que se reflejan en las partidas que se indican a continuación y que cumplan tales condiciones, incluyendo sus respectivos reajustes e intereses por pagar:

- N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días";

- N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

- N° 3030 "Otros saldos acreedores a plazo";

- N° 3035 "Depósitos de ahorro a plazo" (sólo las cuentas de ahorro a plazo con giro diferido);

- N° 3065 "Depósitos y captaciones";

- N° 3305 "Letras de crédito en circulación con amortización indirecta";

- N° 3310 "Letras de crédito en circulación con amortización directa"; y,

- N° 3315 "Cupones por vencer".

También quedan comprendidos en estas obligaciones los depósitos a plazo cuyos titulares hayan requerido el retiro anticipado y la entidad depositaría haya consentido en restituirlos antes del vencimiento.

Para determinar el equivalente en pesos de las obligaciones en moneda extranjera comprendidas en las citadas partidas, se aplicará el tipo de cambio indicado en el N° 11 de este título.

Capítulo 4-2

Pág. 5

Asimismo, la reserva técnica podrá enterarse con documentos emitidos por el Banco Central de Chile o por la Tesorería General de la República, para cuyo vencimiento no falten más de 90 días, según lo indicado en el numeral 5.3 de este título.

Los saldos de dinero efectivo disponibles en caja, en moneda chilena o extranjera, que se computen para enterar la reserva técnica, así como los depósitos en moneda extranjera mantenidos en el Banco Central de Chile, no servirán para dar cumplimiento a la obligación de encaje establecida en el artículo 63 de la Ley General de Bancos, en la fecha en que se imputen a la reserva técnica y mientras se mantengan con esa finalidad.

5.1.- Saldos en moneda extranjera de caja y de cuentas corrientes mantenidas en el Banco Central de Chile.

Los saldos en billetes y monedas extranjeras, mantenidos en caja, así como los saldos de las cuentas corrientes con el Banco Central de Chile en esas monedas, que las entidades financieras computen para la reserva técnica, serán considerados por su equivalente en moneda chilena calculado al tipo de cambio indicado en el N° 11 de este titulo.

Capítulo 4-2

Pág. 8

En consecuencia, todas las entidades financieras deberán llevar en forma diaria el cómputo de sus obligaciones a la vista y aquéllas a plazo a las que les falten diez días o menos para hacerse efectivas, según lo establecido en el número 2 del presente título.

9.- Cobro de los documentos emitidos por el Banco Central de Chile.

El rescate de los documentos emitidos por el Banco Central de Chile con que se constituya el total o parte de la reserva técnica, se efectuará por el valor del saldo del capital adeudado, más los intereses y reajustes calculados hasta la fecha de cobro y serán pagados al solo requerimiento de la institución financiera titular de esos instrumentos, cuando ésta se encuentre en alguna de las situaciones previstas en los párrafos 2° y 3° del título XV de la Ley General de Bancos, esto es, que se presenten proposiciones de convenio a los acreedores o se decrete la liquidación forzosa de la institución.

10.- Déficit de reserva técnica.

10.1.- Obligación de informar el déficit de reserva técnica.

Cuando una institución financiera registre un déficit de reserva técnica, el Gerente General deberá comunicar este hecho, por escrito, a esta Superintendencia, dentro del día hábil bancario siguiente a aquél en que se hubiere registrado el déficit. En la misma comunicación deberá indicar las medidas adoptadas para dar cumplimiento a la reserva técnica exigida.

10.2.- Suspensión de la facultad de constituir reserva técnica con desfase.

Cuando una institución financiera, en un día determinado, incurra en déficit de reserva técnica, no podrá diferir para el día hábil bancario siguiente la constitución de la reserva técnica exigida, debiendo proceder, a partir de ese día y hasta que normalice su situación, a constituir la reserva técnica en el curso del mismo día en que se ha producido su exigibilidad.

Capítulo 4-2

Pág. 9

En caso que el déficit subsista por más de quince días, el directorio de la institución financiera estará obligado a presentar proposiciones de convenio a sus acreedores, de conformidad con lo previsto en el artículo 122 de la Ley General de Bancos. Todo esto sin perjuicio de las facultades de que dispone el Superintendente para designar administrador provisional en la respectiva empresa o para resolver su liquidación.

11.- Tipo de cambio para el cómputo de las obligaciones afectas a encaje y reserva técnica mantenida en moneda extranjera.

En concordancia con lo indicado en el N° 2 del título I del Capítulo 4-1 de esta Recopilación en relación con lo dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, el tipo de cambio que debe utilizarse para computar en pesos chilenos las obligaciones en moneda extranjera y los saldos en moneda extranjera que constituyan el encaje mantenido, corresponderá al obtenido de las paridades que, según lo previsto en el N° 6 del Capítulo I de su Compendio de Normas de Cambios Internacionales, publique el Instituto Emisor el último día hábil del mes calendario inmediatamente precedente.

II.- NORMAS CONTABLES.

Las instituciones financieras registrarán los saldos de caja utilizados, los depósitos constituidos en el Banco Central de Chile y los instrumentos para enterar la reserva técnica, así como las obligaciones a plazo desde el décimo día corrido anterior a su vencimiento, incluidos sus intereses y reajustes, de la forma que a continuación se señala:

1.- Saldos de caja utilizados para enterar reserva técnica.

Los importes de caja que las instituciones financieras apliquen para enterar la reserva técnica exigida, deberán registrarse, además, en la cuenta de orden "Caja aplicada en reserva técnica", de la partida 9165. Cuando los recursos de que se trata dejen de constituir reserva técnica, deberán revertirse los importes registrados en esa cuenta de orden.

CAPITULO 7-1 (Bancos)

MATERIA:

INTERESES Y REAJUSTES.

I .- NORMAS GENERALES.

1.- Normas que rigen el cobro de reajustes e intereses.

El N° 9 del artículo 35 de la Ley Orgánica Constitucional del Banco Central de Chile, le confiere a ese Organismo la facultad de autorizar los sistemas de reajuste que utilicen las empresas bancarias, sociedades financieras y cooperativas de ahorro y crédito, en sus operaciones de crédito de dinero en moneda nacional. Las instituciones financieras deben ceñirse, en consecuencia, a los sistemas de reajustes establecidos por el Instituto Emisor en el Capítulo II.B.3 de su Compendio de Normas Financieras, materia que se comenta en el N° 2 siguiente.

Cabe tener presente que, si bien el referido Capítulo II.B.3 no contiene ninguna limitación en cuanto a los plazos mínimos a los que pueden pactarse las operaciones reajustables, las instituciones financieras, en sus operaciones de captación e intermediación de fondos, deben observar también las restricciones de plazos que el Banco Central de Chile ha establecido en el Capítulo III.B.1. del Compendio de Normas Financieras y que afectan tanto a los reajustes como a los intereses.

En lo que concierne a las normas legales que rigen el cobro de intereses en las operaciones de crédito de dinero, en el presente Capítulo se comentan también algunos preceptos de la ley N° 18.010, cuya interpretación se considera necesario uniformar para las instituciones financieras.

Capítulo 7-1

Pág. 19

Las obligaciones en moneda nacional reajustables por el valor del dólar deben pagarse reajustadas utilizando como unidad referencial de reajuste el tipo de cambio informado por el Banco Central de Chile. El interés máximo convencional aplicable a estas operaciones es el que corresponde a los créditos reajustables en general.

En cambio, las obligaciones expresadas en moneda extranjera deben solucionarse por su equivalente en moneda chilena al tipo de cambio vendedor del día de pago, según lo dispuesto en el artículo 20 de la Ley N° 18.010. El interés máximo convencional aplicable en este caso, es el correspondiente a los créditos en dólares de EE.UU. de América o expresados en moneda extranjera.

Cabe agregar también que el artículo 24 de la Ley 18.010 deja expresamente establecido que en esas obligaciones expresadas en moneda extranjera, pagaderas en pesos, no puede pactarse otra forma de reajuste que la que llevan implícita.

Capítulo 7-1

Pág. 20

10.- Información al público.

Las entidades financieras informarán al público las tasas de interés que apliquen a sus colocaciones y captaciones, de la siguiente forma:

a) La tasa de interés que corresponde a operaciones tanto de colocaciones como de captaciones, reajustables y no reajustables, deberá considerar siempre el interés de cobro vencido y expresarse en términos anuales siendo facultativo indicar la correspondiente al período a que esté referida la operación (30, 40, 60, 90 días, etc.).

Para ese efecto, las tasas por un período se expresarán en términos anuales considerando, linealmente, su equivalente para 3 60 días; por ejemplo:

Tasa de interés Período de la Tasa de interés

por período operación anual (360 días)

_______________ ________________ __________________

3,1% 30 días 37,20%

8,5% 90 días 34,00%

b) La modalidad de cálculo de la tasa de interés tanto de las colocaciones como de las captaciones, debe ser claramente explicada, sobre todo en el caso de las primeras, en que el cobro de interés puede ser vencido o anticipado, o en que debe indicarse la tasa efectiva del crédito según lo previsto en el numeral 7.1 de este título.

Capítulo 7-1

Pág. 22

II.- NORMAS CONTABLES. CALCULO Y CONTABILIZACION DE REAJUSTES E INTERESES DEVENGADOS.

Para determinar y contabilizar los reajustes e intereses devengados, tanto por pagar como por cobrar, las instituciones financieras deberán atenerse a las siguientes instrucciones:

1.- Cálculo de los reajustes e intereses devengados.

1.1.- Reajustes.

Los reajustes devengados de las operaciones activas y pasivas en moneda chilena pactadas con cláusulas de reajustabilidad, deberán calcularse de acuerdo con los valores informados por el Banco Central de Chile según lo indicado en el N° 2 del título I de este Capítulo.

Cuando corresponda registrar el reajuste hasta un día no hábil bancario, como suele ocurrir al cierre de un mes, se utilizará el valor informado de la respectiva unidad de valor (UF o IVP) para ese día. Al tratarse de operaciones reajustables por la variación del valor del dólar de los Estados Unidos de América, se considerará el correspondiente al último día hábil bancario.

1.2.- Intereses.

Para efectos del balance, los intereses de las colocaciones se devengarán según la tasa de compra, de acuerdo con lo previsto en el Capítulo 8 19 de esta Recopilación. Los intereses de los instrumentos financieros adquiridos para negociación o inversión se devengarán por el método de la tasa efectiva.

Capítulo 7-1

Pág. 23

2.- Contabilización de los reajustes e intereses devengados.

2.1.- Oportunidad de contabilización de los reajustes e intereses.

Los reajustes e intereses devengados de los activos y pasivos se contabilizarán a lo menos al cierre de cada mes.

El devengo de reajustes y de intereses se suspenderá en los casos mencionados en el N° 3 de este título, en que debe seguirse el criterio de reconocer sólo al momento en que sean efectivamente percibidos, los ingresos provenientes de operaciones de cierto riesgo y de las colocaciones vencidas.

2.2.- Cuentas de reajustes por cobrar o por pagar.

Los reajustes devengados se contabilizarán en cuentas complementarias de las cuentas en que se encuentren registrados los saldos reajustables que los originen.

Las cuentas complementarias de activo, denominadas "Reajustes por cobrar" se cargarán con abono a las respectivas cuentas de "Reajustes ganados" (Partidas 7305 a 7400). Por su parte, las cuentas complementarias de pasivo, que se denominan "Reajustes por pagar", se acreditarán con cargo a las cuentas "Reajustes pagados" (Partidas 5305 a 5400).

Capítulo 7-6

Pág. 11

c) Si el garante de un crédito tiene domicilio en Chile, la parte garantizada no será objeto de provisión por riesgo país. Asimismo, cuando un crédito tenga una garantía real que se encuentre y sea realizable en Chile, quedará exenta aquella parte cubierta por la garantía.

3.- Operaciones sujetas a provisiones.

Quedan sujetos a la constitución de provisiones los siguientes activos u operaciones, debiendo aplicarse los porcentajes a que se refiere el N° 1, sobre los saldos que correspondan, según lo dispuesto en el N° 5 de este título:

3.1- Depósitos e instrumentos financieros.

Incluye los depósitos en cuenta corriente u otros depósitos a la vista mantenidos en el exterior, como asimismo los instrumentos financieros tales como depósitos a plazo, bonos o instrumentos de deuda adquiridos cuyo deudor directo esté domiciliado en el extranjero. Comprende también los instrumentos derivados cuya contraparte esté situada en el exterior y los instrumentos de capital emitidos en el extranjero que no correspondan a inversiones permanentes en sociedades.

No obstante, quedarán libres de provisión por riesgo-país aquellos títulos que se coticen en bolsas oficiales de países clasificados a lo menos en categoría BB- o su equivalente, por alguna de las firmas evaluadoras mencionadas en el Capítulo 1-12 de la Recopilación Actualizada de Normas.

Capítulo 7-6

Pág. 13

b) Créditos contingentes hasta un año. Incluye avales y fianzas, y créditos por la emisión de cartas de crédito stand by o boletas de garantía, siempre que se trate de deudores establecidos en países clasificados al menos en categoría 4 según las reglas de este Capítulo.

c) Créditos hasta 180 días, de cualquier tipo, otorgados a bancos que cuenten con una clasificación internacional efectuada por alguna de las firmas señaladas en el Capítulo 1-12 de esta Recopilación, cualquiera sea la categoría de riesgo que éstas le hayan asignado, y que se encuentren situados en países clasificados al menos en categoría 4 según las reglas de este Capítulo.

Los plazos de hasta un año o 180 días a que se refieren los literales precedentes se refieren al plazo residual para el vencimiento o reembolso de acuerdo con la fecha pactada en el origen de la obligación. La clasificación internacional indicada en la letra c), como asimismo la clasificación del país, puede referirse a la casa matriz en caso de que el deudor sea una sucursal de un banco situado en otro país.

3.3.- Otros activos.

Asimismo, queda afecto a la provisión de que se trata, cualquier otro activo cuya liquidación esté sujeta a un retorno desde el extranjero, tales como bienes recibidos en pago que deban ser enajenados en el exterior, con la sola excepción de los activos correspondientes a inversiones permanentes en sociedades y aportes de capital a sucursales en el exterior, incluido el mayor valor pagado en inversiones en sociedades ("goodwill"), cuando corresponda.

CAPITULO 8-19 (Bancos)

MATERIA:

OPERACIONES CON DOCUMENTOS DE LA CARTERA DE COLOCACIONES.

I.- CONSIDERACIONES GENERALES.

El N° 4 del artículo 69 de la Ley General de Bancos faculta a las instituciones financieras para descontar letras de cambio, pagarés y otros documentos que representen obligaciones de pago. El N° 6 del mismo artículo, por su parte, permite a las instituciones adquirir, ceder y transferir efectos de comercio con sujeción a las normas que acuerde el Banco Central de Chile.

El presente Capítulo contiene las instrucciones relativas a las adquisiciones o descuentos de documentos de la cartera de colocaciones y a las ventas o cesiones de los mismos, sin perjuicio de las instrucciones generales relativas a las operaciones con títulos de crédito que se señalan en el Capítulo 2-1 de esta Recopilación Actualizada de Normas y que alcanzan tanto a los documentos correspondientes a inversiones como a los de la cartera de colocaciones a que se refiere este Capítulo.

Por otra parte, para los efectos de las presentes instrucciones y en concordancia con las normas generales de intermediación, se entiende que se efectúa una operación con el público cuando se realiza con una persona diferente de un banco o sociedad financiera establecido en el país.

Capítulo 8-19

Pág. 2

II.- ADQUISICION DE EFECTOS DE COMERCIO.

1.- Efectos de comercio adquiridos o descontados.

En virtud de las disposiciones legales antes señaladas, las instituciones financieras pueden adquirir del público o de otras instituciones financieras, letras de cambio, pagarés u otros documentos representativos de obligaciones de pago.

Las presentes normas alcanzan a cualquier operación mediante la cual la institución financiera adquiere para sí un efecto de comercio. En ese sentido, no corresponde hacer una distinción entre documentos comprados o descontados; lo que importa, para el solo efecto del cómputo de los créditos, es si el vendedor o descontante queda o no como deudor de la institución adquirente del documento, es decir, si asume o no responsabilidad en el pago.

2.- Cumplimiento de las normas generales sobre adquisiciones de títulos de crédito.

Las adquisiciones de efectos de comercio deben ajustarse a las instrucciones del N° 2 del título II del Capítulo 2-1 de esta Recopilación, cuando se trate de instrumentos adquiridos del público que hayan sido emitidos o endosados por alguna institución financiera. Se aplicarán también a las compras de efectos de comercio, en lo que corresponda, las reglas para la venta de títulos de crédito que se indican en ese título II del Capítulo 2-1.

CAPITULO 8-26 (Bancos y Financieras)

MATERIA:

CARTERA VENCIDA. TRATAMIENTO DE COLOCACIONES VENCIDAS.

1.- Colocaciones e intereses por cobrar vencidos.

1.1.- Traspaso a cartera vencida.

Las instituciones financieras deben traspasar a cartera vencida los créditos o porción de éstos que no hayan sido pagados en la fecha convenida, dentro de los 90 días siguientes a su vencimiento.

Al tratarse de importes de la partida 1140 "Varios Deudores", el plazo de 90 días se contará desde la fecha en que aquéllos se registraron en esa partida.

Los traspasos se efectuarán a la cuenta de cartera vencida que corresponda, de las partidas 1401, 1411 ó 1416, considerando las cuentas señaladas en el Anexo N° 1 de este Capítulo para efectos de información a esta Superintendencia.

En el evento de que las condiciones pactadas de un crédito contemplen la posibilidad de demandar al deudor el pago del valor total de un documento pagadero originalmente en cuotas, incluidas por lo tanto las cuotas no vencidas, se traspasará a cartera vencida, desde las respectivas cuentas de colocaciones e intereses por cobrar, el monto de las cuotas cuyo vencimiento no se haya cumplido pero que pueden hacerse efectivas en virtud de la cláusula de aceleración. El referido traspaso se hará dentro de los 90 días siguientes a la presentación de la demanda judicial. Para este efecto se presumirá que al presentarse la demanda judicial se hace efectiva la cláusula de aceleración.

CAPITULO 10-2 (Bancos)

MATERIA:

COLOCACION DE ACCIONES DE PRIMERA EMISION POR CUENTA DE TERCEROS.

1.- Agentes colocadores de acciones.

De conformidad con lo dispuesto en el N° 25 del artículo 69 de la Ley General de Bancos, las instituciones financieras pueden actuar como agentes colocadores de acciones de primera emisión de sociedades anónimas abiertas, encargándose de su colocación sin garantizarla, o bien, comprometiendo su garantía para tal efecto.

2.- Garantía de colocación y tenencia de acciones.

La garantía de colocación de acciones por cuenta de terceros que otorguen las instituciones financieras, no podrá superar los límites que se indican en el N° 3 siguiente.

Las acciones que los bancos garantes pueden adquirir en estas operaciones, son solamente aquellas que se obtienen como consecuencia de hacerse efectiva esa garantía, debiendo la institución colocadora enajenarlas dentro de los plazos que se indican en el N° 4 de este Capítulo.

Conforme a lo establecido en la ley, mientras las acciones se encuentren en poder de la institución financiera no gozarán del derecho a voz ni a voto en las juntas de accionistas.

3.- Límites.

3.1.- Límite de garantía e inversión en acciones por emisor.

El monto de la garantía de colocación de acciones que otorguen las instituciones financieras, como asimismo el monto de las acciones que adquieran al hacerse ésta efectiva, no puede ser superior al equivalente del 35% del capital suscrito y pagado del respectivo emisor.

Capítulo 10-2

Pág. 3

b) Las acciones que no sean enajenadas dentro del plazo previsto en la ley, deberán ser castigadas contablemente.

c) La institución financiera que aún mantenga acciones después de vencido el plazo, incurrirá en una multa equivalente al 10% del valor de adquisición actualizado de las mismas, por cada mes calendario que transcurra después de vencido el plazo, sin que se hayan enajenado. Ese valor de adquisición actualizado corresponderá al que se obtenga de aplicar, al valor de adquisición el porcentaje de variación del índice de precios al consumidor entre el primer día del mes anterior al de la adquisición y el último día del mes anterior al que corresponde dicho valor actualizado.

Capítulo 12-3

Pág. 34

3.3.- Cambios en las condiciones de créditos en moneda extranjera para exportación.

No obstante que el cambio de moneda de una obligación no implica, por si solo, una novación, al tratarse de créditos otorgados en moneda extranjera para exportaciones, acogidos a los mayores márgenes a que se refiere el N° 2 del título I de este Capítulo, cualquier modificación a los dos requisitos copulativos que la ley exige para acogerse a esos límites especiales, esto es, ser en moneda extranjera y tener por finalidad el financiamiento de exportaciones, impide seguir amparando el crédito en ese mayor límite.

En este caso, la forma de determinar el monto de los créditos no difiere de lo indicado en los numerales precedentes, pero ellos no pueden seguir acogidos al margen especial si se cambian las condiciones primitivas que sí lo permitían.

3.4.- Avales solidarios.

En el caso que dos o más instituciones avalen en forma solidaria una o más obligaciones a cargo de una misma persona, cada una de ellas deberá imputar el monto total del aval a los márgenes del respectivo deudor, para los efectos de los límites del artículo 84 de la Ley General de Bancos. Solamente en el caso en que una obligación sea avalada con responsabilidad compartida por dos o más entidades financieras en proporción a montos perfectamente limitados, cada una de esas empresas podrá imputar al respectivo deudor la parte correspondiente a la responsabilidad comprometida por ella.

4.- Valor actualizado de las garantías.

En las oportunidades que se señalan en el N° 2 anterior, las instituciones financieras deben obtener el valor actualizado de las garantías, a fin de tomar los valores comparables con los montos de los créditos y del patrimonio efectivo a la misma fecha.

El valor actualizado de las garantías debe obtenerse de acuerdo con las instrucciones del título IV de este Capítulo. Al tratarse de documentos

provenientes de operaciones de comercio exterior a que se refiere el numeral 3.2 de ese título, su valorización en pesos se obtendrá utilizando el tipo de cambio de representación contable.

Capítulo 12-7

Pág. 2

c) Operaciones con pacto de retrocompra (partidas 1690 y 1695).

d) Instrumentos para negociación (partida 1701)

e) Instrumentos de inversión (partidas 1702 y 1703)

f) Contratos de derivados financieros (partida 2128)

3.- Obligaciones computables.

Quedan sujetos a los límites todas las obligaciones a plazo registradas en el pasivo a favor de otros bancos del país, cuyo plazo residual de vencimiento sea igual o inferior a un año a contar de la fecha del cómputo. No se consideran, por consiguiente, las obligaciones a la vista (partidas 3005 a 3015) y aquella parte de las obligaciones a plazo que será exigible a más de un año.

No obstante, no se considerarán como obligaciones computables, quedando en consecuencia exentas de los límites de que trata este Capítulo, los montos adeudados que se encuentren cubiertos con garantías constituidas con documentos emitidos por el Banco Central de Chile o por el Estado y sus organismos, con exclusión de sus empresas.

4.- Valor de los pasivos, activos y garantías.

Las obligaciones en moneda extranjera, como asimismo los activos en moneda extranjera que conforman el activo circulante, se computarán por su equivalente en moneda chilena calculado al tipo de cambio de representación contable que se encuentre vigente al momento del cómputo.

Capítulo 12-7

Pág. 3

Los pasivos y activos reajustables se sumarán con sus respectivos reajustes que se encuentren contabilizados al momento del cómputo.

Las operaciones sujetas a intereses, incluirán los intereses devengados que se encuentren registrados contablemente a la fecha del cómputo.

Los pasivos correspondientes a instrumentos derivados se computarán según su valor razonable negativo registrado a la fecha del cómputo.

Los documentos entregados en garantía se computarán por su valor razonable.

Capítulo 12-13

Pág. 2

Por último, las "inversiones financieras" que se aluden en este Capítulo, corresponden a los instrumentos financieros no derivados adquiridos tanto para inversión como para negociación.

En general, los "créditos hacia el exterior" a que se refiere este Capítulo comprenden todas las colocaciones e inversiones financieras en que el deudor directo es una persona natural o jurídica con residencia y domicilio en el exterior.

Teniendo en cuenta estas definiciones previas, se establecen los siguientes grupos de colocaciones e inversiones financieras en el exterior, los que se circunscriben a operaciones pagaderas en moneda extranjera:

A) Créditos de comercio exterior para financiar exportaciones o importaciones chilenas.

B) Créditos de comercio exterior para financiar operaciones entre terceros países.

C) Créditos comerciales cuyos deudores directos sean: i) sociedades filiales o agencias de empresas chilenas establecidas en el exterior; o, ii) empresas que coticen en las bolsas localizadas en países que cuenten con una clasificación de riesgo no inferior a BB- o su equivalente, incluidas las sucursales o agencias cuya matriz cumpla ese requisito.

D) Créditos comerciales cuyos deudores sean otras personas distintas a las indicadas en la letra C).

E) Inversiones financieras en instrumentos que cumplan al menos con las condiciones indicadas en la Tabla N° 1 del anexo N° 1 de este Capítulo.

Capítulo 12-13

Pág. 3

F) Inversiones financieras en instrumentos que cumplan al menos con las condiciones indicadas en la Tabla N° 2 del Anexo N° 1 de este Capítulo.

G) Instrumentos de la cartera de inversiones financieras distintos a los indicados en las letras E) y F) precedentes, cuyos emisores estén situados en países clasificados a lo menos en categoría 4 según lo dispuesto en el Capítulo 7-6 de esta Recopilación.

2.- Exigencia de provisiones.

2.1.- Provisiones individuales.

Las colocaciones o inversiones financieras que no correspondan a las señaladas en los literales del N° 1, quedarán sujetas a una provisión individual del 100% sobre el monto no cubierto por provisiones por riesgo de crédito y riego-país, previstas en los Capítulos 7-10 y 7-6 de esta Recopilación.

2.2.- Provisiones globales.

Deberá constituirse una provisión global equivalente al 100% del exceso, cuando la suma de las colocaciones e inversiones señaladas en los literales B), C), D), E), F) y G) del N° 1, exceda el 70% del patrimonio efectivo de la institución financiera. No obstante, podrá excederse ese límite sin constituir provisiones por ese motivo, cuando el exceso, hasta por un 70% del patrimonio efectivo, corresponda a inversiones financieras que cuenten con una clasificación igual o superior a las indicadas en la Tabla N° 3 del Anexo N° 1 de este Capítulo.

Por otra parte, se constituirá una provisión global equivalente al 100% del exceso, cuando la suma de las operaciones señaladas en los literales D), F) y G) del N° 1, exceda el 20 % del patrimonio efectivo. No obstante, si la institución mantiene un índice de relación entre activos ponderados por riesgo y patrimonio efectivo igual o superior a un 10% según las normas del Capítulo 12-1 de esta Recopilación, esta provisión se constituirá por lo que exceda del 30% del patrimonio efectivo.

CAPITULO 13-34 (Bancos)

MATERIA:

EMISION DE TITULOS PAGADEROS EN MONEDA EXTRANJERA PARA SER COLOCADOS O NEGOCIADOS EN EL EXTERIOR.

1.- Emisión y colocación de títulos en el exterior.

Los bancos que emitan bonos para ser colocados en el exterior de conformidad con lo dispuesto en las normas del Banco Central de Chile, no tienen necesidad de efectuar la inscripción de tales instrumentos en el Registro de Valores de esta Superintendencia.

2.- Instrucciones contables.

Los bonos se registrarán en la respectiva moneda extranjera de acuerdo con el criterio señalado en el título VIII del Capítulo 7-5 de esta Recopilación, utilizando para el efecto las cuentas "Bonos colocados en el exterior", "Descuentos por colocación de bonos en el exterior" y "Primas por colocación de bonos en el exterior", de la partida 3075.

No obstante, si se trata de bonos subordinados se utilizarán las cuentas señaladas en el numeral 7.1 del Capítulo 9-6 de esta Recopilación.

Por otra parte, los certificados o pagarés por depósitos de bancos del exterior, se registrarán en la respectiva moneda extranjera en la forma señalada en el Capítulo 2-7.

Capítulo 13-34

Pág. 2

4.- Información que deberá enviarse a esta Superintendencia.

Las empresas bancarias que coloquen bonos en el exterior, deberán hacer llegar a este Organismo los antecedentes que resulten pertinentes a la emisión, entre aquellos que se indican en el N° 1 del título III del Capítulo 2-11 de esta Recopilación Actualizada de Normas, de conformidad con las exigencias de la legislación del país en que ellos se coloquen, con la traducción correspondiente en los casos que proceda.

Junto con esos antecedentes, deberán enviar la siguiente información cuando ella no aparezca en la escritura pública de emisión:

a) País en el que se efectuará la colocación;

b) Exigencias y obligaciones que le imponen al emisor las regulaciones del país extranjero donde se colocará la emisión;

c) Obligaciones y derechos que las regulaciones del país extranjero les exijan o reconozcan a los tenedores de bonos;

d) Información que el emisor debe proporcionar a los tenedores de bonos y al representante legal de éstos; y,

e) Autorización del organismo extranjero regulador de los mercados bursátiles en los que se transarán los bonos.

Capítulo 18-1

Pág. 4

II.- ESTADOS FINANCIEROS INDIVIDUALES.

1.- Balance General y Estado de Resultados.

El Balance General y el Estado de Resultados se presentarán según los modelos e instrucciones incluidos en el Anexo N° 1 de este Capítulo.

2.- Notas a los estados financieros.

Los estados financieros individuales incluirán las siguientes notas, en los casos que corresponda, con la información que se establece en este título:

- Principales criterios contables utilizados.

- Cambios contables.

- Hechos relevantes.

- Operaciones con partes relacionadas.

- Inversiones en sociedades.

- Provisiones.

- Patrimonio.

- Instrumentos para negociación.

- Instrumentos de inversión

- Derivados financieros

- Vencimientos de activos y pasivos.

- Saldos en moneda extranjera.

- Contingencias, compromisos y responsabilidades.

- Comisiones.

- Otros ingresos de operación.

- Otros gastos de operación.

- Ingresos no operacionales.

- Gastos no operacionales.

- Impuestos diferidos.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

Las notas se presentarán siguiendo el orden de prelación en que se han mencionado, debiéndose incluir sólo aquellas que sean aplicables según las instrucciones de los números siguientes.

Capítulo 18-1

Pág. 7

La información relativa a los créditos otorgados a personas relacionadas se presentará sobre la base de aquellos que se consideran para efectos de los límites de que trata el Capítulo 12-4 de esta Recopilación. Por consiguiente, en la nota se informarán tanto los créditos que se incluyen en el activo del Balance General, sea que se trate de colocaciones, operaciones con pacto o instrumentos para negociación o inversión, como aquellos créditos vigentes y vencidos que estuvieren registrados solamente en cuentas de orden, debiéndose indicar además, cuando corresponda, el importe total de las operaciones castigadas en los últimos cuatro años que se computan para esos límites, todo ello sin considerar los créditos otorgados a personas naturales que tengan un total de créditos igual o inferior a 3.000 UF.

Junto con las cifras correspondientes a los créditos otorgados, se incluirán los montos a que ascienden sus respectivas garantías, considerando sólo aquellas que cumplan con las características especificadas en el artículo 84 de la Ley General de Bancos. Para este efecto las instituciones deberán atenerse a las disposiciones del Capítulo 12-3 de esta Recopilación Actualizada de Normas, incluidas las instrucciones sobre su valorización.

5.2.- Información sobre otras operaciones con partes relacionadas.

En la segunda parte de la nota (letra b) se revelarán los antecedentes relativos a contratos, prestaciones de servicios y otras operaciones celebrados o realizados con personas naturales o jurídicas relacionadas, con excepción de aquellas transacciones que normalmente originan resultados que deben presentarse en las partidas 5105 a 5720 y 7105 a 7725.

La información acerca de las transacciones con partes relacionadas debe referirse, al menos, a lo siguiente:

- Nombre o razón social de las personas que hayan efectuado operaciones con la institución. Si el nombre de fantasía de una empresa es más conocido por el público, debe incluirse este en paréntesis.

Capítulo 18-1

Pág. 11

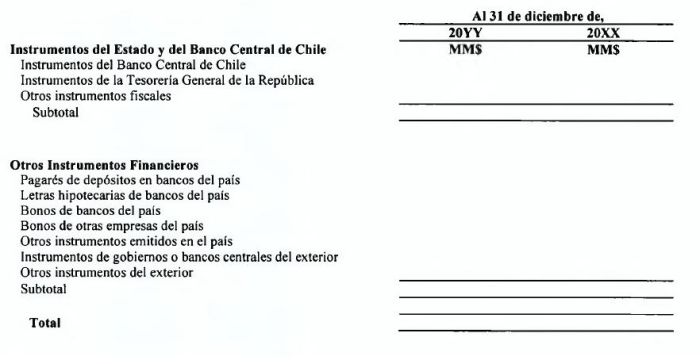

10.- Notas sobre instrumentos de negociación e instrumentos de inversión.

10.1.- Instrumentos para negociación.

En esta nota se mostrará la composición de los instrumentos financieros mantenidos para negociación, separando aquellos títulos emitidos por el Estado y el Banco Central de Chile, respecto a los emitidos por otras entidades del país y del exterior.

Se informarán también los montos que se encuentren vendidos con pacto de recompra a la fecha del balance y los plazos promedios de recompra remanentes.

En el Anexo N° 9 de este Capítulo se muestra un ejemplo de la nota que puede ser tomada como base, efectuando las adecuaciones del caso.

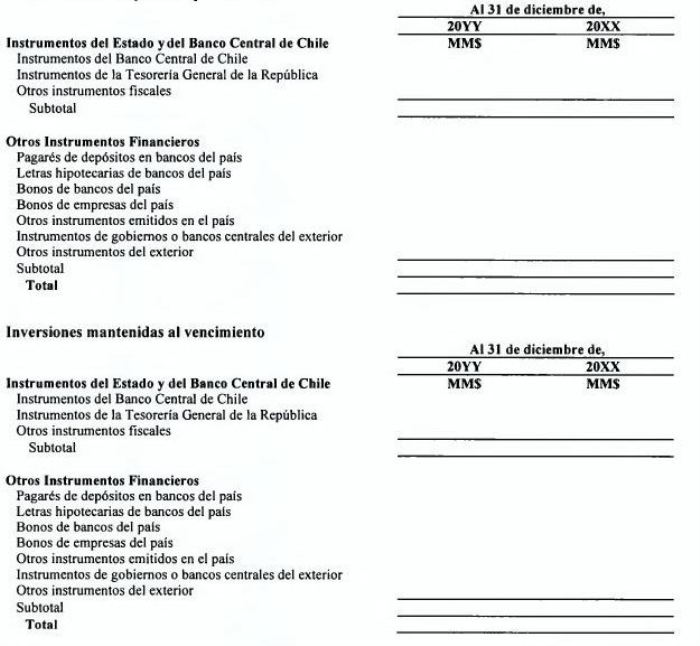

10.2.- Instrumentos de inversión.

En esta nota se informará la composición de los instrumentos de inversión, en forma separada considerando la cartera de inversiones disponibles para la venta y las inversiones mantenidas hasta el vencimiento, distinguiendo aquellos títulos emitidos por el Estado y el Banco Central de Chile y los emitidos por otras entidades del país y del exterior.

Se indicarán también los montos de los instrumentos de inversión que han sido vendidos con pacto de recompra y los plazos promedios de recompra remanentes y, si existen instrumentos cedidos en préstamo, los montos correspondientes y la naturaleza de las operaciones.

Por otra parte, se informarán en esta nota los importes registrados en el patrimonio por los ajustes a valor razonable de los instrumentos disponibles para la venta.

En el Anexo N° 9 de este Capítulo se muestra un ejemplo de la nota que puede ser tomada como base, efectuando las adecuaciones del caso.

Capítulo 18-1

Pág. 11a

Si algún instrumento de inversión disponible para la venta no se presenta a valor razonable debido a que no se puede medir en forma fiable, se debe revelar este hecho, como también una descripción del instrumento, el monto registrado y una explicación del porqué no se puede valorizar confiablemente.

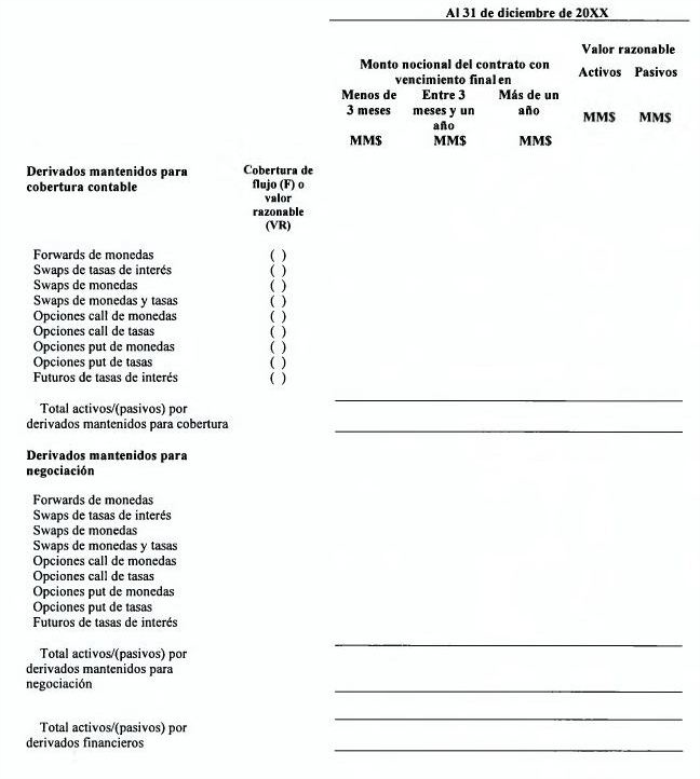

11.- Nota sobre productos derivados.

En esta nota se informarán las operaciones que la institución mantiene al cierre del ejercicio por concepto de contratos de derivados financieros.

Los elementos mínimos que debe contener esta nota se muestran en el ejemplo incluido en el Anexo N° 10 de este Capítulo.

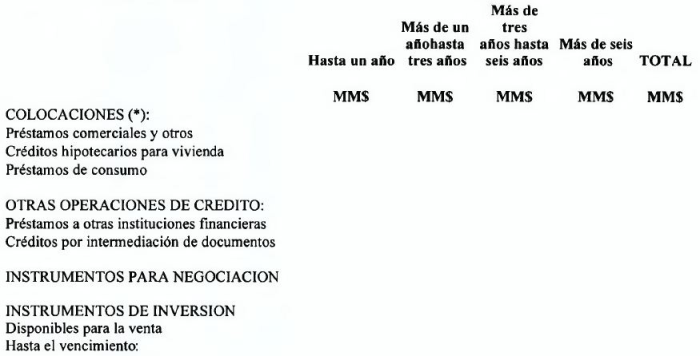

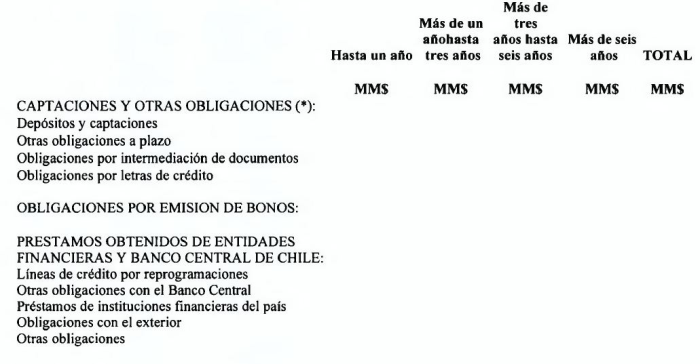

12.- Nota de vencimientos de activos y pasivos.

El objeto de esta nota es mostrar la distribución de los principales activos y pasivos, según sus plazos remanentes a contar de la fecha a que está referido el balance general, incluyendo los intereses devengados hasta esa fecha. La nota se presentará de la forma que se muestra en el Anexo N° 11 de este Capítulo.

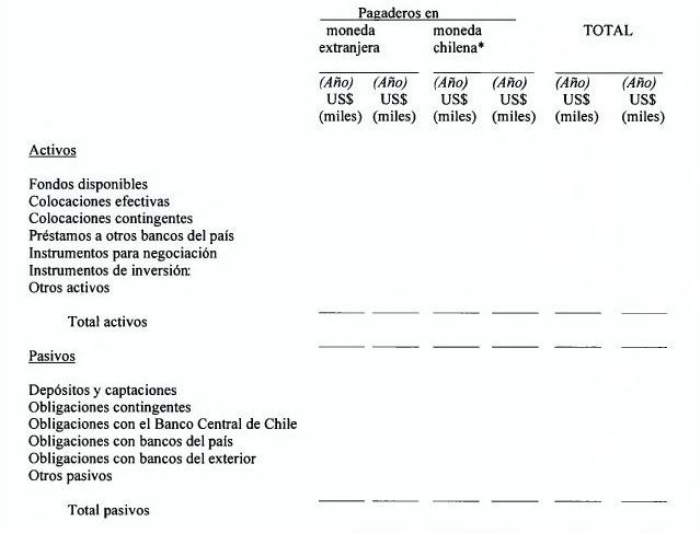

13.- Nota sobre saldos en monedas extranjeras.

En esta nota deben incluirse los saldos que se mantienen en moneda extranjera, incluyendo tanto los activos y pasivos pagaderos en monedas extranjeras, como aquellos expresados en moneda extranjera y pagaderos en moneda chilena o reajustables por la variación del tipo de cambio. La información se presentará considerando lo indicado en el Anexo N° 12 de este Capítulo.

Capítulo 18-1

Pág. 15

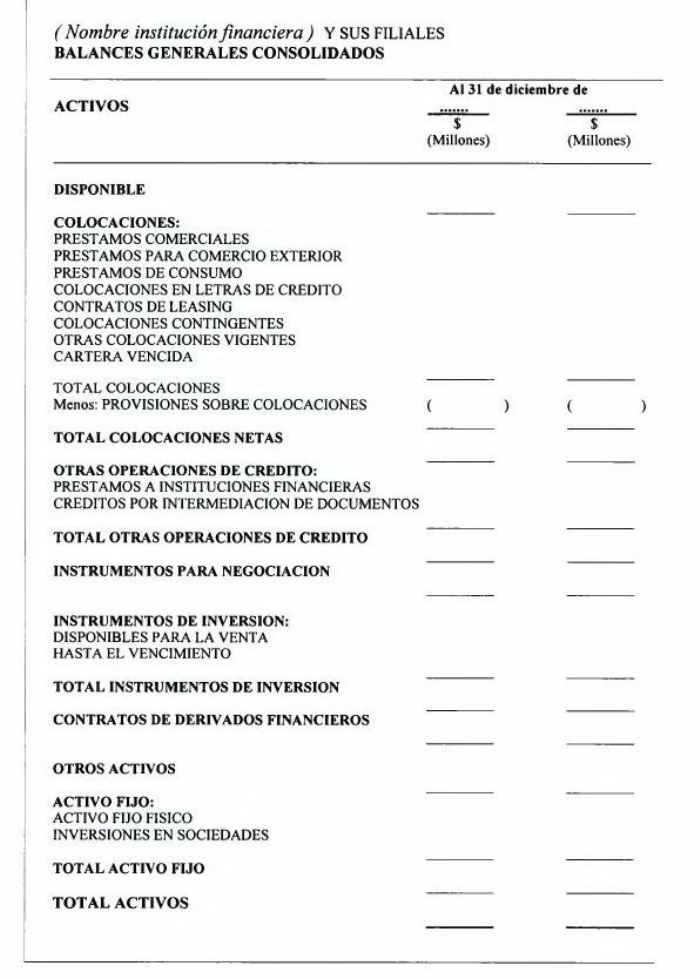

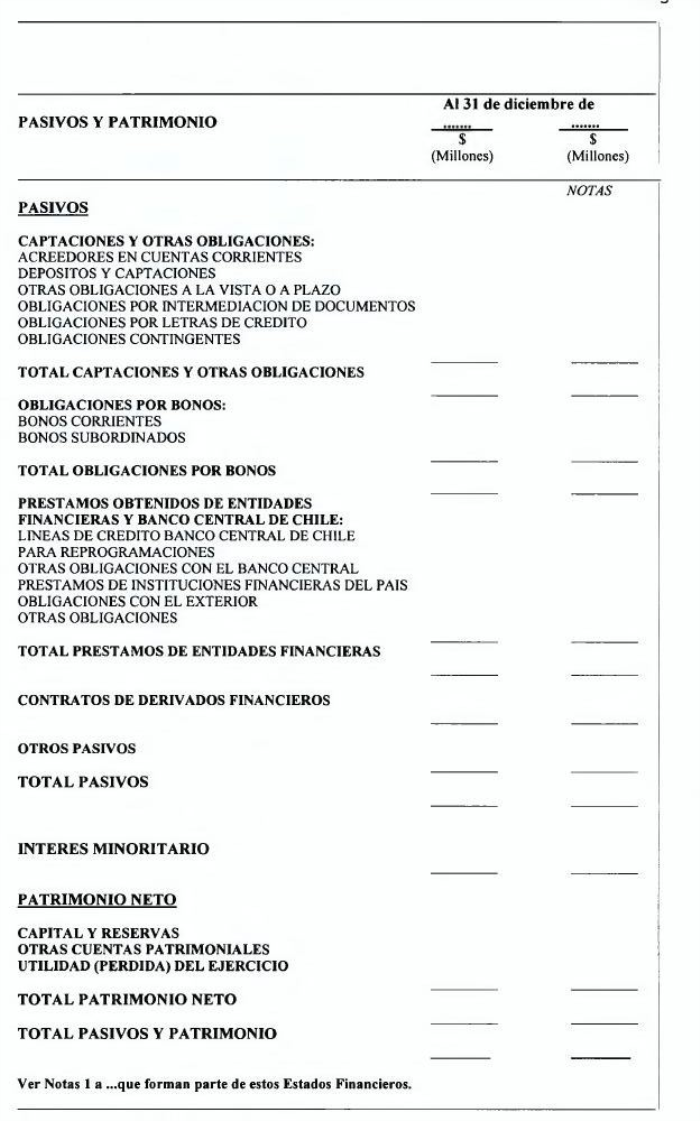

III.- ESTADOS FINANCIEROS CONSOLIDADOS.

1.- Bases de preparación.

Los estados financieros consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en los Boletines Técnicos del Colegio de Contadores de Chile A.G.

La integración de los saldos en el Balance General, Estado de Resultados y Estado de Flujo de Efectivo consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz. Además se considerará lo indicado en el N° 2 siguiente para el balance y estado de resultados.

2.- Formato del Balance General y Estado de Resultados.

El Balance General y Estado de Resultados consolidados, se prepararán de acuerdo con el modelo incluido en el Anexo N° 2 de este Capítulo, el cual comprende algunas instrucciones conducentes a uniformar la presentación de ciertas operaciones específicas de filiales.

3.- Notas a los estados financieros consolidados.

3.1.- Nota de criterio de consolidación.

Los estados financieros consolidados se presentarán con una primera nota, dentro de la Nota 1, referida a los criterios de consolidación, en la cual se indicará, a lo menos, lo siguiente:

a) Las entidades que participan en la consolidación y el respectivo porcentaje de participación de la matriz.

b) El porcentaje que representan los activos y los ingresos operacionales de las filiales en su conjunto, en los estados consolidados.

Capítulo 18-1

ANEXO N°1

Pág. 1

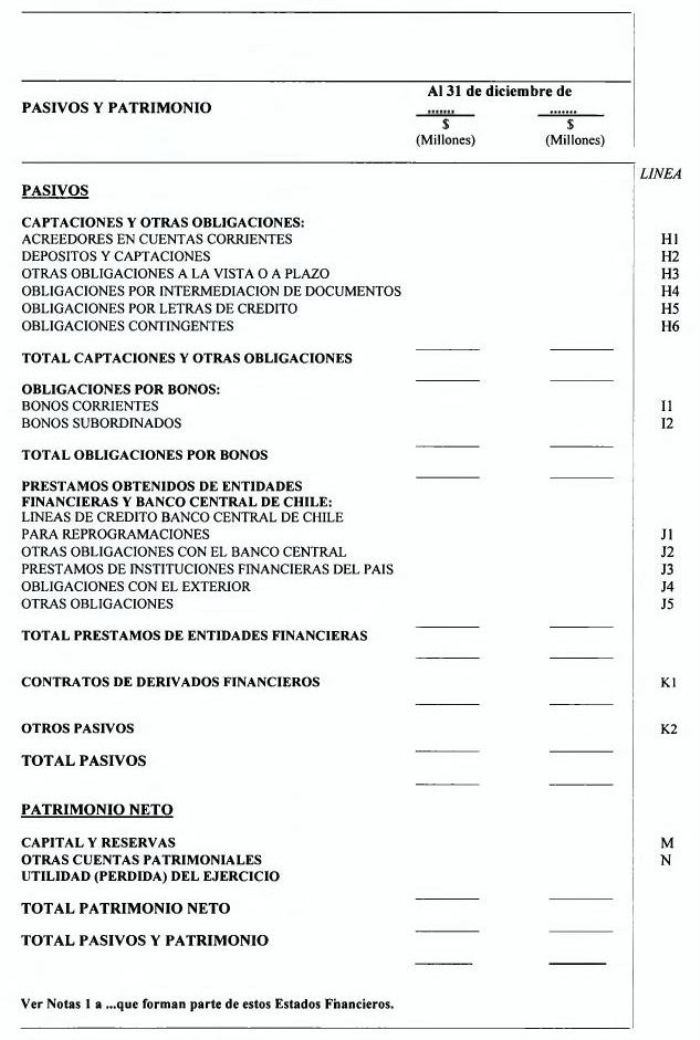

I.- MODELO DE ESTADOS FINANCIEROS INDIVIDUALES.

.

Capítulo 18-1

ANEXO N°1

Pág. 2

.

Capítulo 18-1

ANEXO N°1

Pág. 3

.

Capítulo 18-1

ANEXO N°1

Pág. 4

La presentación del Balance General y del Estado de Resultados deberá hacerse de acuerdo con los modelos anteriores, aun cuando en algunas líneas no se muestren saldos, lo que se indicará con un guión ("-").

Se exceptúa de lo anterior el resultado de cambio, que debe mostrarse en forma neta y, por lo tanto, se utilizará sólo la línea "UTILIDAD DE CAMBIO NETA" o "PERDIDA DE CAMBIO NETA".

II.- AGRUPACIONES DE SALDOS.

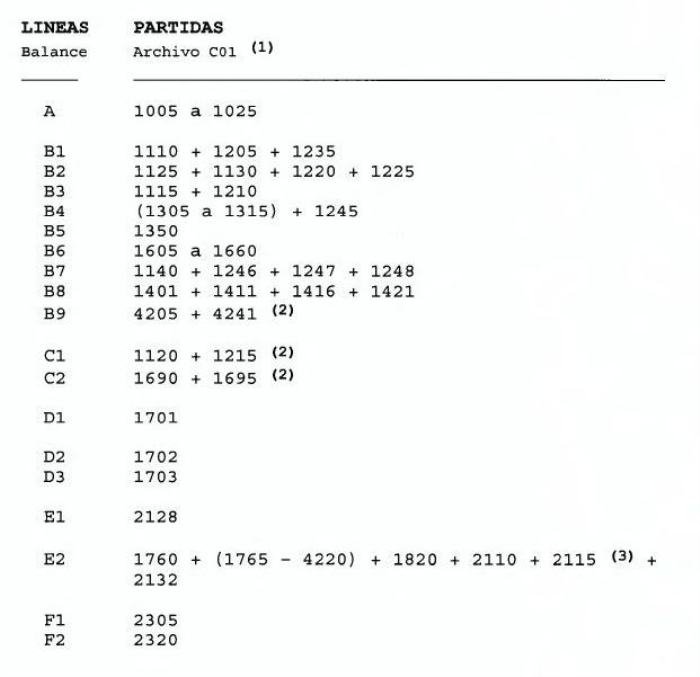

Para obtener las cifras que corresponde presentar en el balance general y en el estado de resultados a partir de los saldos que se informan en los archivos C01 y C02 del Sistema de Información de esta Superintendencia, se sumarán los saldos de las partidas que se indican en la sección III de este Anexo, considerando además lo siguiente:

1.- Cuentas de ajuste y control y saldos con sucursales.

Por tratarse de partidas que no reflejan activos o pasivos de la entidad, no se incluyen en la relación de partidas cuyos saldos deben sumarse, las correspondientes a las cuentas de ajuste y control ni las partidas 2105 y 4105 referidas a saldos con sucursales. Las cuentas de ajuste y control se anulan entre sí, en tanto que las cuentas de enlace entre oficinas deben ser debidamente procesadas para la generación de los estados financieros, de tal manera que las respectivas partidas del archivo CO1 no presenten saldos al cierre.

2.- Ajustes de partidas protegidas en el tratamiento de coberturas contables.

Dado que los ajustes a las partidas protegidas con derivados se incluyen en las partidas 2115 y 4115 del archivo C01, los montos correspondientes a tales ajustes deben ser incorporados en los respectivos activos y pasivos que han sido objeto de protección, a fin de mostrar en el balance su valor debidamente ajustado.

Capítulo 18-1

ANEXO N°1

Pág. 5

3.- Resultado de cambio neto.

El resultado neto de cambio incluirá los reajustes por variación del tipo de cambio de los activos y pasivos. Por consiguiente, esos resultados que se incluyen en las partidas de reajustes del archivo C02 determinarán también el saldo que debe mostrarse como utilidad o pérdida de cambio neta, según corresponda.

III.- RELACION CON LAS PARTIDAS DEL SISTEMA DE INFORMACION.

1.- Balance General.

.

Capítulo 18-1

ANEXO N°1

Pág. 6

.

NOTAS:

(1): No se incluyen las cuentas de ajuste y control ni las partidas 2105 y 4105("Saldos con sucursales en el país") por las razones indicadas anteriormente.

(2): Incluye solamente las provisiones por riesgo de crédito y riesgo-país de las colocaciones. En el evento de que se hubieren constituido provisiones por operaciones interbancarias o con pacto (incluidas en la partida 4205), los importes correspondientes se restarán en las correspondientes líneas del activo. Del mismo modo, las provisiones por riesgo país que no correspondan a colocaciones, deben deducirse de los respectivos activos.

(3): Los saldos de partidas protegidas con derivados deben ser incluidos en los respectivos rubros del activo o pasivo, según lo indicado en la sección II.

(4): En todo caso, esta partida no tendrá saldo al cierre del ejercicio anual por la distribución de la corrección monetaria.

Capítulo 18-1

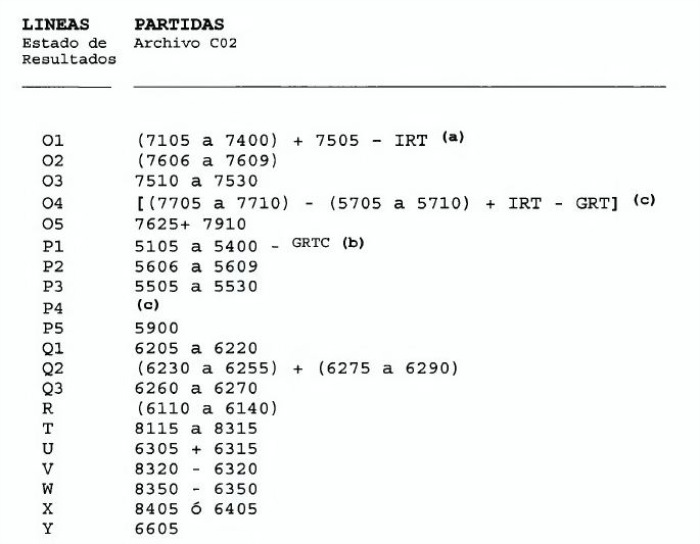

ANEXO N°1

Pág. 7

.

NOTAS:

(a): IRT corresponde a los reajustes por variación del tipo de cambio de los activos, los que se incluirán en los resultados de cambio.

(b): GRT corresponde a los reajustes por variación del tipo de cambio de los pasivos, los que se incluirán en los resultados de cambio.

(c): Si el saldo neto fuese deudor, debe usarse la línea P4.

Capítulo 18-1

ANEXO N°2

Pág. 1

MODELO DE ESTADOS FINANCIEROS CONSOLIDADOS

.

Capítulo 18-1

ANEXO N° 2

Pág. 2

.

Capítulo 18-1

ANEXO N°2

Pág. 3

.

Capítulo 18-1

ANEXO N°4

Pág. 1

MODELO DE NOTA SOBRE CRITERIOS CONTABLES APLICADOS.

NOTA N°I - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS.

a) Información proporcionada.

Los presentes estados financieros han sido preparados de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras, las cuales concuerdan con principios contables generalmente aceptados. Las cifras correspondientes al ejercicio ..... se presentan actualizadas según la variación del Indice de Precios al Consumidor, en un....%.

La preparación de los estados financieros requiere que la administración efectúe algunas estimaciones y supuestos que afectan los saldos informados de activos y pasivos, las revelaciones de contingencias respecto de activos y pasivos a la fecha de los estados financieros, así como los ingresos y gastos durante el período. Los resultados reales pueden diferir de estas estimaciones.

b) Intereses y reajustes.

Los activos y pasivos incluyen los intereses y reajustes devengados hasta la fecha de cierre del ejercicio. Sin embargo, en el caso de las colocaciones vencidas y de las vigentes con alto riesgo de irrecuperabilidad se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes.

c) Corrección monetaria.