CIRCULAR

Bancos N° 3.385

Santiago, 27 de marzo de 2007.-

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 12-9.

Relación de operaciones activas y pasivas. Modifica instrucciones.

Por Acuerdo N° 1317-04-070123, el Consejo del Banco Central de Chile modificó el Anexo N° 1 del Capítulo III.B.2 del Compendio de Normas Financieras, sustituyendo la condición de obtener autorización previa de esta Superintendencia para aplicar modelos para el cálculo de los factores de sensibilidad delta, gamma y vega, por la de informar previamente los modelos que aplicarán. Por otra parte, esta Superintendencia ha considerado necesario complementar las instrucciones referidas a las pruebas retrospectivas para los modelos VaR, a fin de no dejarla circunscrita a una muestra con sólo 250 observaciones.

De acuerdo con lo anterior, se introducen las siguientes modificaciones en el Capítulo 12-9 de la Recopilación Actualizada de Normas:

A) Se reemplaza el literal f) del numeral 17 del título I por el siguiente:

"f) Para calcular los excesos, se deberá comparar, diariamente, la pérdida efectivamente observada con la medición VaR, en cada uno de los días de operación considerados en la muestra para realizar la prueba retrospectiva, la que deberá tener un tamaño igual o superior a 250 observaciones. Se computará un exceso cuando en un día las pérdidas excedan la correspondiente medida de VaR."

B) Se reemplaza el numeral 18 del título I por el siguiente:

"18. Para fines de evaluación del modelo VaR y de la aplicación del factor multiplicativo que se menciona en el número ix, del numeral 1 del anexo 2 del Capítulo III.B.2, los bancos que estén autorizados para calcular el límite normativo para riesgo de mercado utilizando modelos VaR deberán construir la tabla de permanencia que resulta de aplicar la metodología propuesta por el Comité de Basilea en el documento "Supervisory Framework for the use of Backtesting in Conjunction with the Internal Models Approach to Market Risk Capital Requirements", publicado en 1996, y clasificar los resultados de las pruebas en las tres zonas que allí se definen.

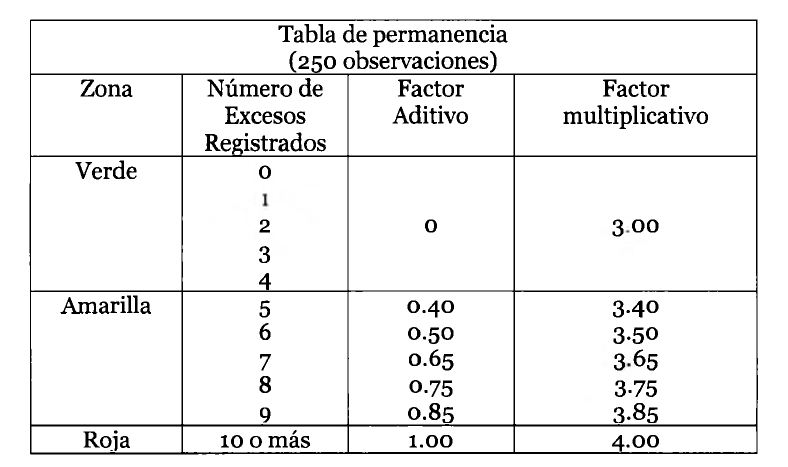

En la siguiente tabla se presentan, a modo de ejemplo, las zonas de permanencia para una muestra de 250 observaciones:

.

La zona verde de esa Tabla de Permanencia permite inferir que estadísticamente el modelo VaR es confiable, sin perjuicio de la necesidad de examinar la naturaleza y magnitud de los excesos computados.

La zona amarilla indica que los resultados de las pruebas plantean objeciones sobre el modelo, pero la conclusión no es definitiva. La institución que se mantenga en esta zona, además de identificar las causas de los excesos, deberá establecer un plan de acción para superar las imperfecciones que se observen.

La zona roja indica que los resultados de las pruebas retrospectivas revelan serias deficiencias del modelo VAR, quedando en tela de juicio el uso del modelo interno para la medición de los límites normativos.

Como se aprecia en el ejemplo, la Tabla de Permanencia considera un aumento ("factor aditivo") del factor multiplicativo en función de la cantidad de excesos computados. Ahora bien, independientemente del tamaño de la muestra de observaciones, el factor multiplicativo que se origine al computarse algún exceso, se aplicará a partir del primer día hábil de la semana subsiguiente al día a que se refiere el cómputo y mientras esta Superintendencia no indique lo contrario según lo indicado en el N° 19 siguiente.

Esta Superintendencia podrá establecer un factor aditivo superior al que se obtenga de la Tabla de Permanencia cuando: i) la frecuencia y/o el monto de los excesos registrados justifiquen un factor aditivo mayor, independiente de la zona en que permanezca el banco; ii) exista una permanencia por más de un año en la zona amarilla; y, iii) el número de excesos registrados en la zona roja justifiquen un factor aditivo mayor que i. Para acceder a reducciones en el factor aditivo especial que se hubiere impuesto en esos casos, los bancos deberán demostrar a esta Superintendencia que han tomado acciones correctivas que resulten en un mejoramiento sustentable de las estimaciones de riesgo arrojadas por el modelo VaR y que no son necesarias acciones adicionales.

En caso de modificaciones en el modelo VaR en régimen, los excesos anteriores a las modificaciones seguirán siendo computados para efectos de aplicar el factor multiplicativo.

Los factores aditivos de la Tabla de Permanencia comenzarán a ser aplicados al finalizar el primer año desde la instauración del modelo VaR en que se basa el límite normativo. No obstante, si en ese período inicial se sobrepasa el número de excesos que corresponda al umbral de la Zona Roja (que es de 10 para el ejemplo de 250 observaciones) este Organismo podrá establecer un factor aditivo o incluso determinar que el banco utilice la medición estándar para el cómputo del límite de riesgo de mercado."

C) En el primer párrafo del N° 19 del título I se intercala, a continuación de la palabra "sobre", la locución "el resultado de". Además, en el literal i) de ese número se corrige la expresión "podría haber sido prevista" por "podrían haber sido previstas" y en su último párrafo se reemplaza la palabra "rechazar" por "suspender".

D) Se sustituyen los numerales 20, 21 y 22 del título I, y los enunciados que los preceden, por los siguientes:

"Sobre la aplicación del método intermedio para medir el riesgo de mercado de posiciones en opciones.

20. En concordancia con lo señalado en el numeral 4.3 del Anexo N° 1 del Capítulo III.B.2, los bancos deberán comunicar a esta Superintendencia la necesidad de utilizar el "método intermedio" de que trata el numeral 4.2 de ese Anexo, en forma previa al lanzamiento de cualquier producto que deba ser incluido en el cómputo del riesgo normativo, sea que se trate de opciones explícitas o de opciones implícitas en instrumentos híbridos. Lo señalado procederá también cuando a un producto ya existente se le introduzcan modificaciones que incidan en los criterios de valoración o medición del riesgo.

Dichas comunicaciones contendrán un informe detallado y se remitirán a esta Superintendencia sólo una vez que el banco cuente con toda la información requerida para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 del presente Capítulo.

Sobre la medición del riesgo de mercado de posiciones en opciones mediante el método simplificado

21. El "método simplificado" a que se refiere el numeral 4.1 del Anexo N° 1 del Capítulo III.B.2, sólo puede ser utilizado por las entidades que no emitan opciones, sean ellas explícitas o implícitas en instrumentos híbridos.

Sobre las metodologías para medir el riesgo de mercado de posiciones en opciones mediante modelos internos.

22. Aquellas entidades que hayan sido autorizadas para utilizar modelos internos VaR y decidan emitir opciones, deberán comunicar a esta Superintendencia, en forma previa a su lanzamiento, la metodología que utilizarán para el cómputo de tales instrumentos en dicho modelo interno. Lo mismo deberá hacerse en caso de que a un tipo de opción ya existente se le introduzcan modificaciones que incidan en los criterios de valoración y medición del riesgo, en relación con esa opción.

Dichas comunicaciones incluirán un informe detallado y se enviarán a esta Superintendencia sólo una vez que el banco tenga toda la información necesaria para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 de este Capítulo.

Junto con los cambios en los modelos internos que deben efectuarse con motivo de las operaciones con nuevas opciones, deberá ajustarse el modelo estándar para efectos de la información mensual mencionada en el N° 23 de este título."

"25. Los bancos deberán informar oportunamente a esta Superintendencia de cualquier cambio en el modelo VaR, indicando los fundamentos que motivaron las modificaciones, adjuntando en el informe el cambio en la tabla de permanencia aplicada y el impacto en los resultados en las pruebas retrospectivas que se generarán por cada una de esas modificaciones."

F) Se complementa el título II del Anexo N°1, para referirse a las pruebas retrospectivas que son objeto de la evaluación de que se trata.

G) Se sustituye el Anexo N° 2 por el texto que se acompaña.

Se reemplazan las hojas N°s. 9, 10, 11, 12, 13, 14 y 15 del Capítulo 12-9, la hoja N° 1 de su Anexo N° 1 y las hojas correspondientes a su Anexo N° 2.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

Capítulo 12-9

Pág. 9

Sobre las pruebas retrospectivas

17. Las pruebas retrospectivas constituyen una herramienta clave para evaluar la calidad de los modelos internos de medición de riesgo, al comparar las mediciones de VaR, calibradas para el movimiento diario en las variables de mercado, con las pérdidas efectivamente observadas en cada uno de los días considerados en en la evaluación. Dado que las diferencias pueden indicar la existencia de errores en los modelos VaR que se utilizan, las instituciones que determinen el límite normativo para riesgo de mercado sobre la base de un modelo interno deben aplicar regular y rigurosamente un programa de pruebas retrospectivas y estar en condiciones de evaluar sus resultados, desde el primer día de vigencia del modelo utilizado para ese efecto.

En particular, el desarrollo y la aplicación de las pruebas retrospectivas por parte los bancos autorizados por esta Superintendencia para utilizar modelos VaR para fines de determinar el límite normativo para riesgo de mercado, deberán observar los siguientes criterios o requisitos mínimos:

a) Tanto los criterios como la asignación de responsabilidades definidos para las pruebas retrospectivas, deben estar incorporados a las políticas de administración de riesgo de mercado del banco.

b) Las políticas deben contener al menos los siguientes elementos asociados a las pruebas retrospectivas: i) una definición de la medida de pérdidas y ganancias a ser aplicada; ii) estándares cuantitativos para las pruebas retrospectivas; y, iii) el número y magnitud de excesos que son considerados aceptables.

c) La medida del VaR utilizada para propósitos de las pruebas retrospectivas, debe ser calculada con un período de mantención de un día.

d) Debe utilizarse un nivel de confianza de 99%, con un intervalo de confianza de una "cola" concentrada en las pérdidas.

e) La medida de pérdida utilizada para la comparación debe excluir todos los resultados que no estén relacionados con las variables de mercado (honorarios, comisiones o compromisos, etc.) y los resultados de las operaciones que se realicen durante el día.

f) Para calcular los excesos, se deberá comparar, diariamente, la pérdida efectivamente observada con la medición VaR, en cada uno de los días de operación considerados en la muestra para realizar la

Capitulo 12-9

Pág. 10

prueba retrospectiva, la que deberá tener un tamaño igual o superior a 250 observaciones. Se computará un exceso cuando en un día las pérdidas excedan la correspondiente medida de VaR.

g) Debe existir una asignación de responsabilidades sobre el proceso de cálculo de la prueba y niveles jerárquicos apropiados para la distribución interna de la información.

h) Deben estar establecidos los procedimientos y responsabilidades para la definición e implementación de las acciones correctivas en caso de que se sobrepase el número o la magnitud de los excesos considerados aceptables.

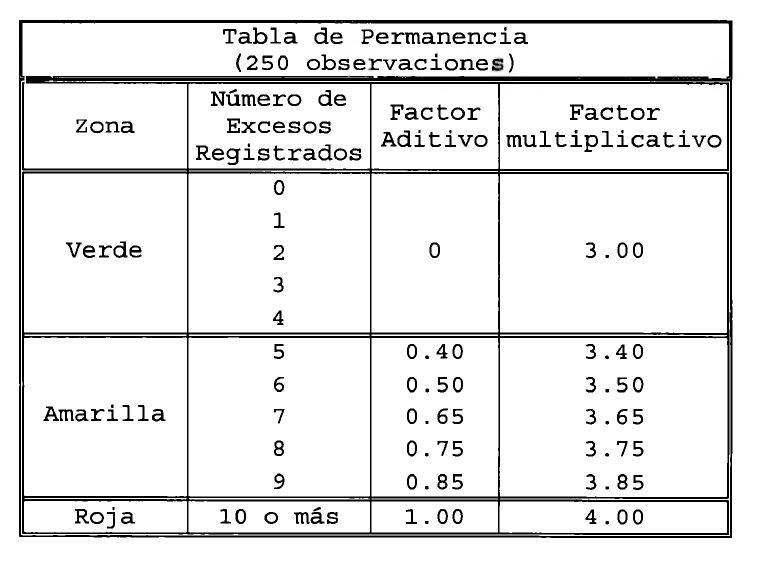

18. Para fines de evaluación del modelo VaR y de la aplicación del factor multiplicativo que se menciona en el número ix, del numeral 1 del anexo 2 del Capítulo III.B.2, los bancos que estén autorizados para calcular el límite normativo para riesgo de mercado utilizando modelos VaR deberán construir la tabla de permanencia que resulta de aplicar la metodología propuesta por el Comité de Basilea en el documento "Supervisory Framework for the use of Backtesting in Conjunction with the Internal Models Approach to Market Risk Capital Requirements", publicado en 1996, y clasificar los resultados de las pruebas en las tres zonas que allí se definen.

En la siguiente tabla se presentan, a modo de ejemplo, las zonas de permanencia para una muestra de 250 observaciones:

.

Capítulo 12-9

Pág. 11

La zona verde de esa Tabla de Permanencia permite inferir que estadísticamente el modelo VaR es confiable, sin perjuicio de la necesidad de examinar la naturaleza y magnitud de los excesos computados.

La zona amarilla indica que los resultados de las pruebas plantean objeciones sobre el modelo, pero la conclusión no es definitiva. La institución que se mantenga en esta zona, además de identificar las causas de los excesos, deberá establecer un plan de acción para superar las imperfecciones que se observen.

La zona roja indica que los resultados de las pruebas retrospectivas revelan serias deficiencias del modelo VAR, quedando en tela de juicio el uso del modelo interno para la medición de los límites normativos.

Como se aprecia en el ejemplo, la Tabla de Permanencia considera un aumento ("factor aditivo") del factor multiplicativo en función de la cantidad de excesos computados. Ahora bien, independientemente del tamaño de la muestra de observaciones, el factor multiplicativo que se origine al computarse algún exceso, se aplicará a partir del primer día hábil de la semana subsiguiente al día a que se refiere el cómputo y mientras esta Superintendencia no indique lo contrario según lo indicado en el N° 19 siguiente.

Esta Superintendencia podrá establecer un factor aditivo superior al que se obtenga de la Tabla de Permanencia cuando: i) la frecuencia y/o el monto de los excesos registrados justifiquen un factor aditivo mayor, independiente de la zona en que permanezca el banco; ii) exista una permanencia por más de un año en la zona amarilla; y, iii) el número de excesos registrados en la zona roja justifiquen un factor aditivo mayor que 1. Para acceder a reducciones en el factor aditivo especial que se hubiere impuesto en esos casos, los bancos deberán demostrar a esta Superintendencia que han tomado acciones correctivas que resulten en un mejoramiento sustentable de las estimaciones de riesgo arrojadas por el modelo VaR y que no son necesarias acciones adicionales.

En caso de modificaciones en el modelo VaR en régimen, los excesos anteriores a las modificaciones seguirán siendo computados para efectos de aplicar el factor multiplicativo.

Capitulo 12-9

Pág. 12

Los factores aditivos de la Tabla de Permanencia comenzarán a ser aplicados al finalizar el primer año desde la instauración del modelo VaR en que se basa el límite normativo. No obstante, si en ese período inicial se sobrepasa el número de excesos que corresponda al umbral de la Zona Roja (que es de 10 para el ejemplo de 250 observaciones) este Organismo podrá establecer un factor aditivo o incluso determinar que el banco utilice la medición estándar para el cómputo del límite de riesgo de mercado.

19. La información sobre el resultado de las pruebas retrospectivas deberá ser enviada semanalmente a esta Superintendencia, conjuntamente con las mediciones del modelo VaR. Paralelamente y con el mismo plazo, los bancos enviarán un análisis formal del o los excesos que se hayan informado.

Puesto que las pruebas retrospectivas no son absolutamente confiables desde el punto de vista estadístico, al momento de analizar la precisión del modelo VaR en función de dichas pruebas, esta Superintendencia tomará en cuenta una serie de factores para decidir si determinado exceso debe o no ser registrado para el cómputo. Entre otros, se evaluará la naturaleza, tamaño y frecuencia de los excesos.

Entre las razones que pueden justificar que un exceso no se compute están:

i) La ocurrencia de volatilidades extremas en las variables mercado, que no podrían haber sido previstas al momento de calibrar el modelo VaR utilizado. La eventual admisión de esta excepción sobreentiende, en todo caso, que el banco adaptará sus series de datos para que reflejen el nuevo escenario de volatilidades;

ii) Que el exceso esté explicado por factores que no son considerados en el modelo como, por ejemplo, factores del riesgo específico (de contraparte); o,

iii) Cambios regulatorios que afecten el funcionamiento del mercado y que pueden afectar las mediciones.

Por el contrario, no se justifica excluir un exceso del cómputo si éste obedece a problemas en la integridad básica del modelo (como deficiencias en los sistemas o cálculo erróneo de volatilidad y correlaciones) o a una especificación deficiente del modelo VaR (de modo que no mida eficientemente los riesgos), entre otros.

Capítulo 12-9

Pág. 13

Si como consecuencia de la naturaleza y volumen de los excesos registrados, esta Superintendencia resuelve suspender el uso del modelo interno para la medición de los límites normativos, la institución debe corregir los errores presentados por el modelo y probar su confiabilidad con pruebas retrospectivas, que cuenten con información de al menos un año, a fin de poder utilizar nuevamente el modelo interno para esos efectos.

Sobre la aplicación del método intermedio para medir el riesgo de mercado de posiciones en opciones.

20. En concordancia con lo señalado en el numeral 4.3 del Anexo N° 1 del Capítulo III.B.2, los bancos deberán comunicar a esta Superintendencia la necesidad de utilizar el "método intermedio" de que trata el numeral 4.2 de ese Anexo, en forma previa al lanzamiento de cualquier producto que deba ser incluido en el cómputo del riesgo normativo, sea que se trate de opciones explícitas o de opciones implícitas en instrumentos híbridos. Lo señalado procederá también cuando a un producto ya existente se le introduzcan modificaciones que incidan en los criterios de valoración o medición del riesgo.

Dichas comunicaciones contendrán un informe detallado y se remitirán a esta Superintendencia sólo una vez que el banco cuente con toda la información requerida para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 del presente Capítulo.

Sobre la medición del riesgo de mercado de posiciones en opciones mediante el método simplificado

21. El "método simplificado" a que se refiere el numeral 4.1 del Anexo N° 1 del Capítulo III.B.2, sólo puede ser utilizado por las entidades que no emitan opciones, sean ellas explícitas o implícitas en instrumentos híbridos.

Sobre la aprobación de las metodologías para medir el riesgo de mercado de posiciones en opciones mediante modelos internos

22. Aquellas entidades que hayan sido autorizadas para utilizar modelos internos VaR y decidan emitir opciones, deberán comunicar a esta Superintendencia, en forma previa a su lanzamiento, la metodología que utilizarán para el cómputo de tales instrumentos en dicho modelo interno. Lo mismo deberá hacerse en caso de que a un tipo de opción ya existente se le introduzcan modificaciones que incidan en los criterios de valoración y medición del riesgo, en relación con esa opción.

Capítulo 12-9

Pág. 14

Dichas comunicaciones incluirán un informe detallado y se enviarán a esta Superintendencia sólo una vez que el banco tenga toda la información necesaria para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 de este Capítulo.

Junto con los cambios en los modelos internos que deben efectuarse con motivo de las operaciones con nuevas opciones, deberá ajustarse el modelo estándar para efectos de la información mensual mencionada en el N° 23 de este título.

Sobre la información a la Superintendencia

23. La información periódica relativa a los riesgos de tasa de interés y reajustabilidad en el Libro de Banca, sobre riesgos de mercado según la metodología estandarizada y según modelo interno, como asimismo de los resultados de las pruebas retrospectivas, será enviada a esta Superintendencia de acuerdo con lo que se instruya en el Manual del Sistema de Información. Los bancos que adopten el modelo interno, además de la información semanal sobre el riesgo de mercado exigida para su caso, deberán enviar también información mensual de la medida de riesgo de mercado bajo el modelo estandarizado.

La información de las filiales y de las sucursales en el exterior será enviada mensualmente, consolidada y computada bajo el mismo modelo (estandarizado o interno) que la del banco individual. En caso que el banco individual informe bajo el modelo estandarizado, la medición del riesgo de precio (acciones y commodities) de sus filiales debiera utilizar la metodología estándar prevista en la Enmienda al Acuerdo de Capital de Basilea (1996).

24. Los bancos deberán enviar a esta Superintendencia un informe acerca de las pruebas de tensión realizadas, referidas a los días 31 de marzo y 30 de septiembre de cada año. Para el efecto se remitirá una copia del documento estándar a que se refiere el N° 14 de este título.

Cada informe de pruebas de tensión que se envíe a esta Superintendencia deberá contar con la aprobación del gerente general o del gerente que sea designado para ello, y se enviará dentro de los quince días siguientes a la fecha a la que se refiere.

Capítulo 12-9

Pág. 15

25. Los bancos deberán informar oportunamente a esta Superintendencia de cualquier cambio en el modelo VaR, indicando los fundamentos que motivaron las modificaciones, adjuntando en el informe el cambio en la tabla de permanencia aplicada y el impacto en los resultados en las pruebas retrospectivas que se generarán por cada una de esas modificaciones.

26. En general, los bancos deberán informar a esta Superintendencia de cualquier cambio en sus políticas de administración de riesgos de mercado, para lo cual acompañarán a las actas de las sesiones del Directorio en que se aprobaron los cambios, los nuevos textos del documento único a que se refiere el N° 29 de este titulo. En el caso de las agencias de bancos extranjeros, se enviará la documentación dentro de los diez días hábiles bancarios contados desde la aprobación de los cambios.

Sobre información periódica al Directorio

27. Los bancos deberán informar periódicamente al Directorio (o a quien haga sus veces), sobre los diferentes aspectos relacionados con los riesgos de mercado. Ese informe deberá contemplar, al menos, los siguientes elementos:

a) Evolución en la exposición a los riesgos de mercado y en los márgenes de esos riesgos, referidos tanto al Libro de Banca como al Libro de Negociación.

b) Resultados de las pruebas de tensión.

c) Resultados de pruebas retrospectivas.

d) Informes sobre exposición en derivados.

Sobre la información al público

28. Para dar cumplimiento a lo dispuesto en el numeral 2.15 del Capítulo III.B.2, los bancos publicarán información sobre la exposición al riesgo de mercado asumido en su actividad, incluyendo también un extracto de sus políticas de riesgo de mercado. Dicha información se referirá al último día de cada trimestre calendario, o bien a su último día hábil, si se prefiere, y se publicará en un lugar destacad del sitio Web del banco o en un diario de circulación nacional, dentro de los quince días siguientes al término del trimestre correspondiente.

Capitulo 12-9

ANEXO N°1

Pág. 1

AUTORIZACIÓN PARA UTILIZAR MODELOS INTERNOS VaR PARA EFECTOS NORMATIVOS

I.- PROCESO DE APROBACIÓN

- Presentación de solicitud formal por parte del banco.

- Realización de visita de inspección por parte de la SBIF.

- Comunicación formal al banco del resultado de la evaluación.

II.- LA EVALUACIÓN SBIF

- La evaluación comprenderá:

+ El análisis de la situación de la entidad en la materia "Riesgo financiero y operaciones de tesorería" y,

+ La realización de análisis y pruebas que permitan emitir una opinión de la "consistencia metodológica del modelo", de la calidad de las pruebas de retrospectiva realizadas, como también de la "solidez de los procesos y procedimientos establecidos por la entidad".

- Con el propósito de facilitar la evaluación, al momento de la solicitud de aprobación, la entidad solicitante deberá tener a disposición de la SBIF los siguientes elementos:

+ Política de riesgo de mercado aprobada por el Directorio o quien haga sus veces.

+ Documentación del modelo (metodología y procedimientos).

+ Informes de auditoría (conforme a lo señalado en este Anexo).

+ Informes de eventuales certificaciones independientes realizadas al modelo.

+ Informes de pruebas retrospectivas.

- Tabla de permanencia utilizada.

- Resultado de las pruebas.

+ Informes de pruebas de tensión.

+ Documento de aprobación del modelo por parte de la alta administración.

+ Charla descriptiva general del modelo, en formato de presentación, considerando al menos:

- Reseña metodológica

- Reseña de soportes operativos

- Integración del modelo a la gestión de la entidad

- Cumplimiento de criterios normativos

- Estructura de límites y su utilización

- Criterios y resultados de pruebas de tensión

- Criterios y resultados de pruebas retrospectivas

III.- REQUISITOS QUE DEBEN CUMPLIR LOS BANCOS

1) ASPECTOS GENERALES.

- Podrán aplicar esta modalidad, de acuerdo a lo señalado por la normativa, aquellos bancos que:

+ Se encuentren clasificados en nivel A de solvencia;

+ Reflejen una adecuada clasificación de gestión en la materia "Riesgo financiero y operaciones de tesorería";

+ Cuenten con una política de riesgo de mercado vigente y acorde con lo indicado en el Anexo N° 3 del Capítulo 1-13 de esta Recopilación; y,

+ Sean previamente autorizados por la SBIF.

Capítulo 12-9

ANEXO N°2

1) INFORME DETALLADO.

El informe detallado que debe enviarse a esta Superintendencia en relación con la emisión de opciones según lo indicado en los N°s. 20 y 21 del título I de este Capítulo, contendrá la siguiente información:

+ Reseña del producto y su relación con la estrategia comercial y financiera del banco.

+ Proyección comercial para el producto.

+ Tipo y cuantía de riesgos identificados en el producto

+ Estructura de límites asociada al producto.

+ Reseña de metodologías de valoración y determinación de griegas.

+ Reseña de aplicaciones tecnológicas que soportarán el producto.

+ Reseña de la forma de incorporar el riesgo del producto en las mediciones globales de riesgo de la entidad, tanto internas como normativas.

+ Reseña del impacto cuantitativo en mediciones de riesgo normativas e internas, conforme a las proyecciones comerciales del producto.

2) EVALUACIÓN DE MODELOS DE OPCIONES.

La evaluación de la SBIF de modelos de opciones para efectos del cómputo del riesgo de mercado, comprenderá el análisis de la situación de la entidad en la materia "Riesgo financiero y operaciones de tesorería" y la realización de análisis y pruebas que permitan obtener una opinión de la consistencia metodológica del modelo, como también de la solidez de los procesos y procedimientos establecidos por la entidad para la administración de los riesgos inherentes a este tipo de instrumentos Con el propósito de facilitar la evaluación, la entidad deberá tener a disposición de la SBIF los siguientes elementos adicionales al informe detallado de que trata el N° 1 de este Anexo:

+ Políticas referidas a la actividad en opciones.

+ Documento de análisis y aprobación del producto.

+ Documento de análisis y aprobación de límites.

+ Documentos relacionados con la aprobación a alto nivel del modelo de medición de riesgo.

+ Documentos metodológicos del modelo de medición de riesgo.

+ Documentación de los sistemas que soportarán el producto en las distintas áreas (front, back y middle-office).

+ Manual de procedimientos operativos definidos para el producto.

+ Documentación relativa a pruebas operativas y de sistemas realizadas.

+ Ejemplos de cálculos realizados para obtener el valor razonable, griegas y cómputo normativo para el producto.

+ Ejercicio de impacto cuantitativo en mediciones de riesgo normativas e internas, conforme a las proyecciones comerciales para el producto.

+ Documentación de procedimientos contables.

+ Identificación de las normas que, de acuerdo al análisis del banco, inciden en el producto.