Por Acuerdo N° 1317-04-070123, el Consejo del Banco Central de Chile modificó el Anexo N° 1 del Capítulo III.B.2 del Compendio de Normas Financieras, sustituyendo la condición de obtener autorización previa de esta Superintendencia para aplicar modelos para el cálculo de los factores de sensibilidad delta, gamma y vega, por la de informar previamente los modelos que aplicarán. Por otra parte, esta Superintendencia ha considerado necesario complementar las instrucciones referidas a las pruebas retrospectivas para los modelos VaR, a fin de no dejarla circunscrita a una muestra con sólo 250 observaciones.

De acuerdo con lo anterior, se introducen las siguientes modificaciones en el Capítulo 12-9 de la Recopilación Actualizada de Normas:

A) Se reemplaza el literal f) del numeral 17 del título I por el siguiente:

"f) Para calcular los excesos, se deberá comparar, diariamente, la pérdida efectivamente observada con la medición VaR, en cada uno de los días de operación considerados en la muestra para realizar la prueba retrospectiva, la que deberá tener un tamaño igual o superior a 250 observaciones. Se computará un exceso cuando en un día las pérdidas excedan la correspondiente medida de VaR."

B) Se reemplaza el numeral 18 del título I por el siguiente:

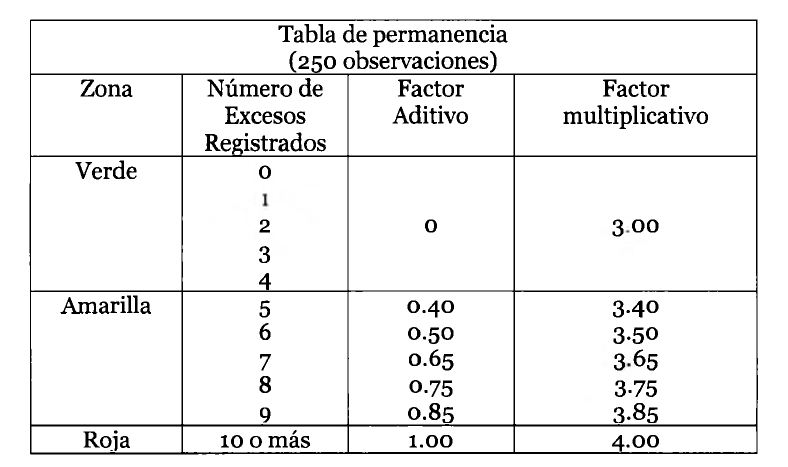

"18. Para fines de evaluación del modelo VaR y de la aplicación del factor multiplicativo que se menciona en el número ix, del numeral 1 del anexo 2 del Capítulo III.B.2, los bancos que estén autorizados para calcular el límite normativo para riesgo de mercado utilizando modelos VaR deberán construir la tabla de permanencia que resulta de aplicar la metodología propuesta por el Comité de Basilea en el documento "Supervisory Framework for the use of Backtesting in Conjunction with the Internal Models Approach to Market Risk Capital Requirements", publicado en 1996, y clasificar los resultados de las pruebas en las tres zonas que allí se definen.

En la siguiente tabla se presentan, a modo de ejemplo, las zonas de permanencia para una muestra de 250 observaciones:

.

La zona verde de esa Tabla de Permanencia permite inferir que estadísticamente el modelo VaR es confiable, sin perjuicio de la necesidad de examinar la naturaleza y magnitud de los excesos computados.

La zona amarilla indica que los resultados de las pruebas plantean objeciones sobre el modelo, pero la conclusión no es definitiva. La institución que se mantenga en esta zona, además de identificar las causas de los excesos, deberá establecer un plan de acción para superar las imperfecciones que se observen.

La zona roja indica que los resultados de las pruebas retrospectivas revelan serias deficiencias del modelo VAR, quedando en tela de juicio el uso del modelo interno para la medición de los límites normativos.

Como se aprecia en el ejemplo, la Tabla de Permanencia considera un aumento ("factor aditivo") del factor multiplicativo en función de la cantidad de excesos computados. Ahora bien, independientemente del tamaño de la muestra de observaciones, el factor multiplicativo que se origine al computarse algún exceso, se aplicará a partir del primer día hábil de la semana subsiguiente al día a que se refiere el cómputo y mientras esta Superintendencia no indique lo contrario según lo indicado en el N° 19 siguiente.

Esta Superintendencia podrá establecer un factor aditivo superior al que se obtenga de la Tabla de Permanencia cuando: i) la frecuencia y/o el monto de los excesos registrados justifiquen un factor aditivo mayor, independiente de la zona en que permanezca el banco; ii) exista una permanencia por más de un año en la zona amarilla; y, iii) el número de excesos registrados en la zona roja justifiquen un factor aditivo mayor que i. Para acceder a reducciones en el factor aditivo especial que se hubiere impuesto en esos casos, los bancos deberán demostrar a esta Superintendencia que han tomado acciones correctivas que resulten en un mejoramiento sustentable de las estimaciones de riesgo arrojadas por el modelo VaR y que no son necesarias acciones adicionales.

En caso de modificaciones en el modelo VaR en régimen, los excesos anteriores a las modificaciones seguirán siendo computados para efectos de aplicar el factor multiplicativo.

Los factores aditivos de la Tabla de Permanencia comenzarán a ser aplicados al finalizar el primer año desde la instauración del modelo VaR en que se basa el límite normativo. No obstante, si en ese período inicial se sobrepasa el número de excesos que corresponda al umbral de la Zona Roja (que es de 10 para el ejemplo de 250 observaciones) este Organismo podrá establecer un factor aditivo o incluso determinar que el banco utilice la medición estándar para el cómputo del límite de riesgo de mercado."

C) En el primer párrafo del N° 19 del título I se intercala, a continuación de la palabra "sobre", la locución "el resultado de". Además, en el literal i) de ese número se corrige la expresión "podría haber sido prevista" por "podrían haber sido previstas" y en su último párrafo se reemplaza la palabra "rechazar" por "suspender".

D) Se sustituyen los numerales 20, 21 y 22 del título I, y los enunciados que los preceden, por los siguientes:

"Sobre la aplicación del método intermedio para medir el riesgo de mercado de posiciones en opciones.

20. En concordancia con lo señalado en el numeral 4.3 del Anexo N° 1 del Capítulo III.B.2, los bancos deberán comunicar a esta Superintendencia la necesidad de utilizar el "método intermedio" de que trata el numeral 4.2 de ese Anexo, en forma previa al lanzamiento de cualquier producto que deba ser incluido en el cómputo del riesgo normativo, sea que se trate de opciones explícitas o de opciones implícitas en instrumentos híbridos. Lo señalado procederá también cuando a un producto ya existente se le introduzcan modificaciones que incidan en los criterios de valoración o medición del riesgo.

Dichas comunicaciones contendrán un informe detallado y se remitirán a esta Superintendencia sólo una vez que el banco cuente con toda la información requerida para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 del presente Capítulo.

Sobre la medición del riesgo de mercado de posiciones en opciones mediante el método simplificado

21. El "método simplificado" a que se refiere el numeral 4.1 del Anexo N° 1 del Capítulo III.B.2, sólo puede ser utilizado por las entidades que no emitan opciones, sean ellas explícitas o implícitas en instrumentos híbridos.

Sobre las metodologías para medir el riesgo de mercado de posiciones en opciones mediante modelos internos.

22. Aquellas entidades que hayan sido autorizadas para utilizar modelos internos VaR y decidan emitir opciones, deberán comunicar a esta Superintendencia, en forma previa a su lanzamiento, la metodología que utilizarán para el cómputo de tales instrumentos en dicho modelo interno. Lo mismo deberá hacerse en caso de que a un tipo de opción ya existente se le introduzcan modificaciones que incidan en los criterios de valoración y medición del riesgo, en relación con esa opción.

Dichas comunicaciones incluirán un informe detallado y se enviarán a esta Superintendencia sólo una vez que el banco tenga toda la información necesaria para una eventual evaluación de este Organismo, según lo indicado en los N°s. 1 y 2 del Anexo N° 2 de este Capítulo.

Junto con los cambios en los modelos internos que deben efectuarse con motivo de las operaciones con nuevas opciones, deberá ajustarse el modelo estándar para efectos de la información mensual mencionada en el N° 23 de este título."

"25. Los bancos deberán informar oportunamente a esta Superintendencia de cualquier cambio en el modelo VaR, indicando los fundamentos que motivaron las modificaciones, adjuntando en el informe el cambio en la tabla de permanencia aplicada y el impacto en los resultados en las pruebas retrospectivas que se generarán por cada una de esas modificaciones."

F) Se complementa el título II del Anexo N°1, para referirse a las pruebas retrospectivas que son objeto de la evaluación de que se trata.

G) Se sustituye el Anexo N° 2 por el texto que se acompaña.

Se reemplazan las hojas N°s. 9, 10, 11, 12, 13, 14 y 15 del Capítulo 12-9, la hoja N° 1 de su Anexo N° 1 y las hojas correspondientes a su Anexo N° 2.