CIRCULAR

Bancos N° 3.428

Santiago, 5 de marzo de 2008

Señor Gerente:

Compendio de Normas Contables. Capítulos A-1, A-2, B-1, B-2, B-4, B-6, C-1, C-2,

C-3, D-1, D-2, D-3 y E.

Modifica instrucciones acerca de los estados que deben emitirse.

Debido a que los estándares internacionales contemplan la emisión de un Estado

de Situación Financiera, un Estado de Resultados, un Estado de Cambios en el

Patrimonio y un Estado de Flujos de Efectivo, incluyendo también un Estado de

Resultados Integrales si en el Estado de Resultados no se abarca esa

información, se introducen los siguientes cambios en el Compendio de Normas

Contables:

A) Se suprime el primer párrafo del N° 6 del Capítulo A-1.

B) Se reemplaza el literal a) del N° 5 del título I del Capítulo C-1, por el

siguiente:

"a) Estado de Situación Financiera, Estado de Resultados, Estado de Resultados

Integrales, Estado de Cambios en el Patrimonio y Estado de Flujos de Efectivo,

según lo indicado en el título II de este Capítulo; y,"

C) En el N° 3 del título III del Capítulo C-1 se reemplazan las instrucciones

referidas a la Nota 23, por lo siguiente:

"En esta nota deberá informarse acerca del capital autorizado, suscrito y

pagado, los dividendos acordados y pagados, dividendos mínimos y su provisión,

utilidades por acción, etc., debiendo contener, en general, todo lo atinente a

las cuentas patrimoniales que requiera de revelación. El detalle de la información

que contiene el Estado de Resultados Integrales y el Estado de cambios en el

Patrimonio se incluirá en esta nota."

D) Se sustituye el segundo párrafo de la letra a) del N° 1 del Capítulo E,

por el que sigue:

"Si bien en las disposiciones del Capítulo C-1 no se establece un formato para

el Estado de Resultados Integrales, el Estado de Cambios en el Patrimonio ni

para el Estado de Flujos de Efectivo, ellos deberán prepararse siguiendo los

criterios de los IFRS. Para el último estado se tendrá en cuenta lo señalado en

este Compendio para la determinación del efectivo y equivalente de efectivo."

E) Se modifican todos los textos del Compendio de Normas Contables en que se

alude a los estados, a fin de referirse al Estado de Resultados Integrales y

utilizar una terminología uniforme para de nominar a los demás estados que deben

prepararse.

Además de lo anterior, se introducen los siguientes cambios en los Capítulos

que se indican:

a) En el N° 3 del título III del Capítulo C-1, se suprime el tercer párrafo de

las instrucciones referidas a la Nota 1, que exigía cuantificar las diferencias

con respecto a la aplicación integral de IFRS.

b) Se sustituye el penúltimo párrafo del Capítulo C-2 por el siguiente:

"Conforme a lo establecido en el artículo 16 antes mencionado, la publicación en

el periódico de circulación nacional deberá efectuarse a más tardar el último

día del mes siguiente a la fecha a que se refiere el estado."

Se reemplazan las siguientes hojas del Compendio de Normas Contables:. hoja N° 3

del Capítulo A-1; hojas N°s. 1 y 2 del Capítulo A-2; hojas N°s. 11 y 13 del

Capítulo B-1; hoja N° 4 del Capítulo B-2; hoja N° 2 del Capítulo B-4; hoja N° 5

del Capítulo B-6; hojas N°s. 2, 3, 4, 7, 8, 10, 11 y 14 del Capítulo C-1 y hoja

correspondiente a su Anexo N° 6; hoja que contiene el Capítulo C-2; hojas N°s.

1, 2, 3, 4, 5, 6, 15, 19, 65, 66 y 73 del Capítulo C-3; hoja N° 3 del Capítulo

D-1; hoja N° 1 del Capítulo D-2; hojas N°s. 1 y 5 el Capítulo D-3; y, hoja N° 1

del Capítulo E.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

Compendio de Normas Contables

Capítulo A-1 hoja 3

Del mismo modo, las instrucciones relativas a la aplicación de criterios

contables dispuestos por esta Superintendencia, al igual que los estándares de

contabilidad financiera en general, en ningún caso pretenden regular o uniformar

la contabilidad interna de los bancos (libros, planes de cuenta, etc.), asunto

que es tratado en el Capítulo D-1.

4. Alcance de las normas de este Compendio

Las disposiciones de este Compendio que se refieran a operaciones que los

bancos no pueden realizar según las disposiciones legales o reglamentarias

vigentes, deben entenderse referidas a los criterios que han de seguirse para

los estados financieros consolidados con entidades del país o del exterior que

podrían realizar esas operaciones.

En todo caso, las filiales bancarias fiscalizadas por esta Superintendencia

deben aplicar los mismos criterios contables que su matriz en todo lo que se

refiere a valoración y reconocimiento de resultados (no así, claro está, en

materia de formatos de estados financieros, estructura de información mensual

para la SBIF o criterios de revelación en notas, que en este Compendio están

tratadas sólo para las empresas bancarias). Lo mismo ocurre con las sociedades

de apoyo al giro fiscalizadas por esta Superintendencia, en cuanto a que deben

aplicar los criterios contables establecidos en este Compendio, en lo que sea

pertinente.

Para tratar las diferencias de criterios contables que pudieren existir con las

filiales no fiscalizadas por esta Superintendencia o con las sucursales en el

exterior, es obligación de los bancos obtener oportunamente de sus subsidiarias

toda la información necesaria para homologar los criterios contables para efectos

de la consolidación.

5. Situación de los PCGA chilenos mencionados en estas normas

El presente Compendio se refiere a los PCGA chilenos que aún no han sido

emitidos por el Colegio de Contadores de Chile A.G. La aplicación de los nuevos

criterios contables en lo que ese Colegio se encuentra todavía trabajando a la

fecha de emisión de las presentes normas, dependerá, en consecuencia, de la

finalización de ese trabajo. No obstante, los criterios que deberán aplicarse

para la preparación de los estados financieros son conocidos de antemano, puesto

que el proyecto de nuevas normas locales persigue la adopción integral de los

criterios internacionales acordados por el IASB.

6. Disposiciones de carácter transitorio incluidas en este Compendio

Tanto los formatos del Estado de Situación Financiera y del Estado de Resultados

que se tratan en ese Capítulo, como asimismo algunas instrucciones contenidas en

este Compendio, se refieren a la corrección monetaria.

Lo anterior tiene un carácter transitorio, considerando que la aplicación de los

formatos de los estados y el criterio de corrección monetaria se aplicarán para el

año 2008.

Compendio de Normas Contables

Capítulo A-2 hoja 1

Capítulo A-2

LIMITACIONES O PRECISIONES AL USO DE CRITERIOS GENERALES

En relación con la aplicación de criterios contables de aceptación general, los

bancos deben tener en cuenta las siguientes limitaciones o precisiones:

1 Normas especiales de esta Superintendencia.

Los siguientes Capítulos de este Compendio contienen normas que, en caso de

discrepancias, priman sobre los criterios contables de aceptación general:

B-1 Provisiones por riesgo de crédito

B-2 Créditos deteriorados y castigos

B-3 Créditos contingentes

B-4 Patrimonio

B-5 Bienes recibidos o adjudicados en pago de obligaciones

B-6 Provisiones por riesgo país

B-7 Provisiones especiales para créditos hacia el exterior

2 Elección de valoración según el valor razonable ("Fair value option")

Los bancos no podrán designar activos o pasivos para valorarlos a su valor

razonable en reemplazo del criterio general del costo amortizado.

3 Clasificación de instrumentos para negociación e inversión

Para los instrumentos adquiridos para negociación o inversión se utilizarán sólo

tres categorías y un tratamiento contable uniforme para los clasificados en cada

una de ellas, considerando lo siguiente:

a) A los instrumentos disponibles para la venta no puede dársele el tratamiento

de ajuste a valor razonable contra resultados.

b) Para los efectos de presentación en el Estado de Situación Financiera, las

inversiones en fondos mutuos se incluirán junto con los instrumentos para

negociación, ajustados a su valor razonable.

Compendio de Normas Contables

Capítulo A-2 hoja 2

c) Los instrumentos que tengan un componente derivado que debiera separarse pero

no es posible valorarlo aisladamente, se incluirán en la categoría de

instrumentos para negociación, para darles el tratamiento contable de esa cartera.

d) En el caso extraordinario de que un instrumento de capital incluido en la

cartera de instrumentos de negociación deje de contar con cotizaciones y no sea

posible obtener una estimación confiable de su valor razonable según lo indicado

en el Capítulo 7-12 de la Recopilación Actualizada de Normas, se incluirá en la

categoría de disponibles para la venta.

4 Reconocimiento en el Estado de Situación Financiera según la fecha de

negociación

Las operaciones de compraventa de instrumentos financieros, incluida la moneda

extranjera, se reconocerán en el Estado de Situación Financiera en la fecha de

la negociación, esto es, el día en que se a sumen las obligaciones recíprocas que

deben consumarse dentro del plazo establecido por regulaciones o convenciones

del mercado en que se opera. Para registrar las operaciones en la fecha de la

negociación, los bancos se atendrán a lo indicado en el Capítulo D-2.

Lo anterior se refiere sólo a la oportunidad del reconocimiento contable, en el

sentido de que no se puede optar por hacerlo el día siguiente o en la fecha de

la liquidación.

En lo demás, se aplicarán los criterios generales, teniendo en cuenta que debe

registrarse como derivado cualquier pacto de compraventa que se liquide por

diferencias, como asimismo los contratos a plazo que requieren de la entrega de

los activos y cuya liquidación no se efectúa dentro del marco temporal aplicado

por el mercado para una transacción ordinaria (que generalmente corresponderá al

plazo spot).

5 Derivados incorporados

No se tratarán como derivados incorporados las modalidades de reajustabilidad de

las operaciones en moneda chilena autorizadas por el Banco Central de Chile para

los bancos, esto es, los reajustes basados en la variación del IPC (UF, IVP o

UTM) o en la variación del tipo de una moneda extranjera, incluida la expresión

en moneda extranjera de operaciones pagaderas en pesos según lo previsto en el

artículo 20 de la Ley N° 18.010.

Por lo contrario, otras modalidades de reajustabilidad que pudieren pactar las

subsidiarias del banco, como asimismo los pactos en unidades de cuenta para

operaciones pagaderas en moneda extranjera (onza troy oro, onza troy plata o

DEG), deben tratarse como derivados incorporados.

Compendio de Normas Contables

Capítulo B-1 hoja 11

7 Supervisión de la suficiencia de las provisiones constituidas

7.1 Conformidad del Directorio

Debido a la importancia que tienen las provisiones por riesgo de crédito en los

estados financieros de los bancos, su Directorio deberá examinar por lo menos

una vez al año y en relación con el cierre de cada ejercicio anual, la

suficiencia del nivel de provisiones y deberá dar en forma expresa su

conformidad, en el sentido de que, en su opinión, ellas son suficientes para

cubrir todas las pérdidas que pueden derivarse de los créditos otorgados.

Para ese efecto, junto con todos los antecedentes que estime necesario

considerar, deberá obtener también un informe de los auditores externos del

banco.

Además de dejarse constancia en actas de lo anterior, el Directorio comunicará

por escrito a esta Superintendencia, a más tardar el último día hábil bancario

del mes de enero de cada año, su conformidad con el nivel de provisiones y,

cuando sea el caso, las provisiones suplementarias que haya exigido constituir

como consecuencia de su examen.

7.2 Revisiones de esta Superintendencia

En sus visitas de inspección esta Superintendencia examinará el funcionamiento

de los métodos y modelos utilizados por los bancos, como parte de la evaluación

que hará de la administración del riesgo de crédito para los efectos

contemplados en el Capítulo 1-13 de la Recopilación Actualizada de Normas.

Serán objeto de evaluación, entre otras cosas, los procedimientos establecidos

por el banco para la clasificación de sus deudores, los métodos de cálculo de

probabilidades de incumplimiento, el uso de criterios suficientemente

prudenciales en las metodologías de evaluación grupal y la aplicación de las

pruebas a que se refiere el N° 6 de este Capítulo.

Como consecuencia de sus revisiones esta Superintendencia podrá pronunciarse

acerca de la suficiencia de las provisiones constituidas, lo que podrá abarcar

toda la cartera o limitarse a cierto tipo de deudores, de créditos o de

metodologías utilizadas.

Las diferencias que resulten entre las provisiones constituidas y las estimadas

por este Organismo, por los motivos que en cada caso se darán a conocer, se

traducirán en una calificación del banco, para lo cual se utilizarán las

categorías explicadas en el anexo de este Capítulo. Esa calificación puede ser

determinante en la clasificación según gestión de que trata el Capítulo 1-13

antes mencionado, como también puede derivar, según lo que se indica en ese

mismo Anexo, en la obligación de mantener un nivel mínimo de provisiones

exigido por esta Superintendencia.

Compendio de Normas Contables

Capítulo B-1 hoja 13

e) Que se trate de provisiones generales sobre colocaciones comerciales, para

vivienda o de consumo, o bien de segmentos identificados de ellas.

10 Presentación de los saldos y revelaciones

Las provisiones constituidas sobre la cartera de colocaciones se tratarán como

cuentas de valoración de los respectivos activos, informando en el Estado de

Situación Financiera el importe de esa cartera neto de provisiones.

No obstante, las provisiones adicionales que se constituyan de acuerdo con lo

indicado en el N 9 anterior, se informarán en el pasivo según lo instruido en el

Capítulo C-3, al igual que las constituidas sobre créditos contingentes.

Tanto la constitución como la liberación de las provisiones adicionales a que

se refiere el N° 9, deberán ser informadas como hechos relevantes en nota a

los estados financieros.

Compendio de Normas Contables

Capítulo B-2 hoja 4

Naturalmente que si las renegociaciones van acompañadas del pago efectivo de

todas las deudas atrasadas y ellas consisten en la adecuación de los pagos

futuros a los flujos de ingresos de los deudores, puede darse el caso de que

alguna operación renegociada se excluya de la cartera deteriorada, frente a la

evidencia de que se han resuelto los problemas que en particular afectaban al

deudor.

5 Adquisición de créditos deteriorados

Si el banco adquiriere créditos deteriorados (por ejemplo, de otra institución

financiera dentro de un conjunto de créditos), se aplicarán las reglas sobre la

suspensión del reconocimiento de ingresos sobre base devengada, aun cuando el

precio pagado se funde en un cálculo fiable del valor actual de los flujos

recuperables.

II. CASTIGOS

Por regla general, los castigos deben efectuarse cuando expiren los derechos

contractuales sobre los flujos de efectivo. Al tratarse de colocaciones, aun

cuando no ocurriera lo anterior, se procederá a castigar los respectivos saldos

del activo de acuerdo con lo indicado en este título.

Los castigos de que se trata se refieren a las bajas del Estado de Situación

Financiera del activo correspondiente a la respectiva operación, incluyendo, por

consiguiente, aquella parte que pudiere no estar vencida si se tratara de un

crédito pagadero en cuotas o parcialidades, o de una operación de leasing.

Los castigos deberán efectuarse siempre utilizando las provisiones por riesgo de

crédito constituidas de acuerdo con lo indicado en el Capítulo B-1, cualquiera

sea la causa por la cual se procede al castigo.

1 Castigo de créditos y cuentas por cobrar

Los castigos de los créditos y cuentas por cobrar, distintas de las operaciones

de leasing que se indican en el numeral siguiente, deben efectuarse frente a las

siguientes circunstancias, según la que ocurra primero:

a) El banco, basado en toda la información disponible, concluye que no obtendrá

ningún flujo de la colocación registrada en el activo.

b) Cuando una acreencia sin título ejecutivo cumpla 6 meses desde que fue

registrada en el activo.

c) Al cumplirse el plazo de prescripción de las acciones para demandar el cobro

mediante un juicio ejecutivo o al momento del rechazo o abandono de la ejecución

del título por resolución judicial ejecutoriada.

Compendio de Normas Contables

Capítulo B-4 hoja 2

El mismo procedimiento deberán seguir las agencias de bancos extranjeros en

relación con las políticas de su matriz sobre remesas de utilidades.

4 Adquisición de acciones del propio banco

Las compras de acciones del propio banco se registrarán en una cuenta

complementaria del capital pagado durante el plazo en que se puedan vender o

aplicar a compensaciones con acciones a los empleados, según lo dispuesto en la

Ley sobre Sociedades Anónimas.

5 Presentación en el Estado de Situación Financiera

Las cuentas patrimoniales se incluirán en el Estado de Situación Financiera en

los rubros de Capital, Reservas, Cuentas de valoración y Utilidades retenidas,

según las instrucciones del Capítulo C-3.

Compendio de Normas Contables

Capítulo B-6 hoja 5

5 Constitución y liberación de las provisiones

Al cierre de cada mes las provisiones de que se trata se constituirán o

liberarán, según corresponda, para mantener el nivel exigido. Si bien estas

provisiones cubren importes de los activos, no deben utilizarse para

castigarlos.

El aumento o disminución de la exigencia de provisión que se origine por cambios

en la clasificación de un país, podrá reconocerse gradualmente durante el curso

del año en que se modificó la clasificación, debiendo en todo caso quedar

completamente ajustada las provisiones al cierre del ejercicio anual.

6 Presentación en los estados financieros

Las provisiones constituidas y los resultados correspondientes a su constitución

o liberación se incluirán en el Estado de Situación Financiera y en el Estado de

Resultados de acuerdo con lo previsto en el Capítulo C-3. Para las revelaciones

en nota a los estados financieros, los bancos se atendrán a lo indicado en el

Capítulo C-1.

Compendio de Normas Contables

Capítulo C-1 hoja 2

Alternativamente, dicha publicación podrá realizarse en el sitio Web del banco.

La información que se incorpore en el sitio Web se mantendrá accesible para

cualquier usuario que desee leerla o imprimirla, al menos hasta la publicación

de los estados financieros del ejercicio siguiente.

Los bancos que opten por divulgar sus estados financieros completos sólo a

través de su sitio Web, deberán publicar en el periódico el Estado de Situación

Financiera y el Estado de Resultados, pudiendo excluir de esa publicación el

Estado de Resultados Integrales, el Estado de Cambios en el Patrimonio, el

Estado de Flujos de Efectivo, las notas explicativas y el informe de los

auditores independientes. En esta publicación deberá incluirse una inserción con

el siguiente texto:

"INFORMACION PROPORCIONADA

Los estados financieros completos con sus respectivas notas y el correspondiente

informe de los auditores independientes, se encuentran a disposición de los

interesados en el sitio....(dirección internet)..., pudiendo consultarse además

en las oficinas del banco."

Cabe hacer presente que, de conformidad con el N° 12 del artículo 49 de la Ley

General de Bancos, las instituciones financieras no están obligadas a efectuar

una nueva publicación en el periódico en el plazo que señala el artículo 76 de

la Ley sobre Sociedades Anónimas si lo hubieren hecho con anterioridad, debiendo

en ese caso informar en los avisos de citación a Junta, el nombre del periódico

y fecha en que se efectuó la publicación.

En la memoria de la sociedad se incluirán los estados financieros completos.

Dentro de los cuatro días hábiles desde la publicación en el periódico, se

enviará a esta Superintendencia un ejemplar de ella o fotocopia de la misma.

Por otra parte, a más tardar en la fecha del primer aviso de convocatoria a

junta ordinaria de accionistas, se enviarán tres ejemplares de la memoria de la

sociedad.

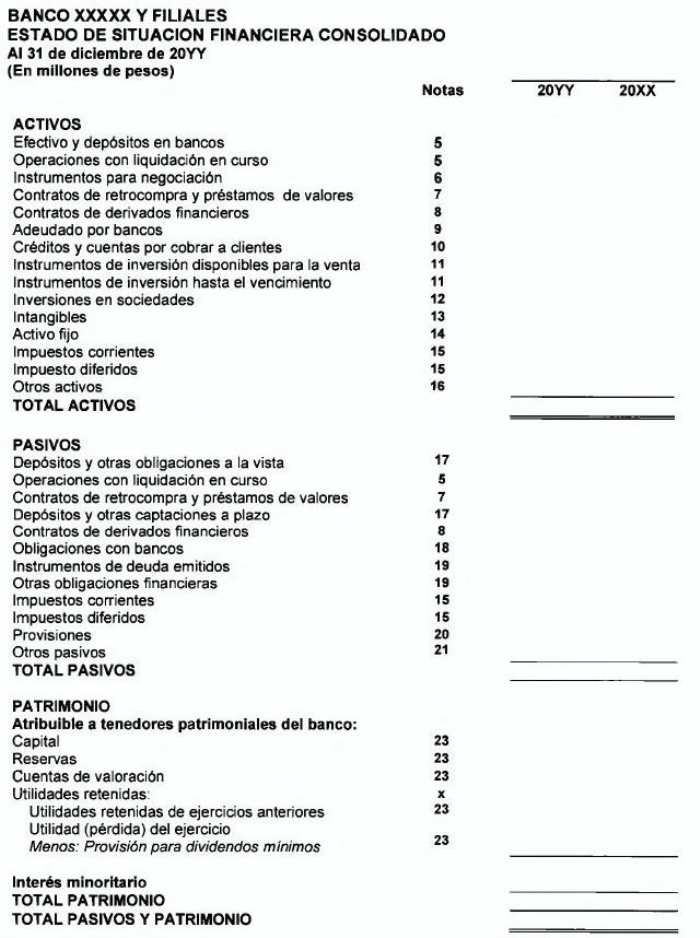

5 Contenido de los estados financieros

Los estados financieros anuales incluirán lo siguiente:

a) Estado de Situación Financiera, Estado de Resultados, Estado de Resultados

Integrales, Estado de Cambios en el Patrimonio y Estado de Flujos de Efectivo,

según lo indicado en el título II de este Capítulo; y,

b) Notas a los estados financieros, de acuerdo con lo señalado en el título III

de este los estados financieros de que se trata deberán ser comparativos y se

expresarán en millones de pesos (sin decimales).

Compendio de Normas Contables

Capítulo C-1 hoja 3

II. ESTRUCTURA DE LOS ESTADOS

1 Modelos de Estado de Situación Financiera y Estado de Resultados

El Estado de Situación Financiera y el Estado de Resultados se presentarán según

los modelos que se indican en los N°s. 4 y 5 de este título.

Esos modelos son coincidentes con los estados mensuales que deben enviarse a

esta Superintendencia según lo tratado en el Capítulo C-3, en el cual se

establecen los conceptos que conforman cada uno de los rubros del Estado de

Situación Financiera y del Estado de Resultados.

Deberán mostrarse todos los rubros que contienen los modelos aunque presenten un

valor cero, salvo que se trate de:

a) La línea "Interés minoritario" del Estado de Situación Financiera y de la

información sobre el resultado atribuible a los tenedores patrimoniales y al

interés minoritario del Estado de Resultados, en caso de que el banco no

tenga filiales.

b) Las líneas "Resultado de operaciones continuas" y "Resultado de operaciones

discontinuadas" del Estado de Resultados, que son aplicables sólo cuando hayan

operaciones discontinuadas.

c) La información sobre utilidad por acción, cuando el banco no esté constituido

como sociedad anónima. En este caso se cambiará además el nombre de la "Provisión

para dividendos mínimos" que se muestra en el detalle del patrimonio.

La referencia a las notas que se indica en los modelos dependerá de si el banco

intercala o no algunas notas especiales según lo previsto en el título III.

2 Formatos para los demás estados.

Los bancos podrán emplear los formatos que consideren más adecuados para el

Estado de Resultados Integrales, el Estado de Cambios en el Patrimonio y el

Estado de Flujos de Efectivo, debiendo en todo caso ceñirse a los criterios

contables de general aceptación.

El Estado de Flujos de Efectivo podrá prepararse con el método indirecto.

El efectivo y equivalente de efectivo corresponderá al rubro "Efectivo y depósitos

en bancos", más (menos) el saldo neto correspondiente a las operaciones con

liquidación en curso que se muestran en el Estado de Situación Financiera, más

los instrumentos de negociación y disponibles para la venta de alta liquidez y

con riesgo poco significativo de cambio de valor, cuyo plazo de vencimiento no

supere los tres meses desde la fecha de adquisición, y los contratos de

retrocompra que se encuentran en esa situación. Incluye también las

inversiones en fondos mutuos de renta fija, que en el Estado de Situación

Financiera se presentan junto con los instrumentos de negociación.

Compendio de Normas Contables

Capítulo C-1 hoja 4

4 modelo de Estado de Situación Financiera

.

Compendio de Normas Contables

Capítulo C-1 hoja 7

- Depósitos y otras captaciones

- Obligaciones con bancos

- Instrumentos de deuda emitidos y otras obligaciones

- Provisiones

- Otros pasivos

- Contingencias y compromisos

- Patrimonio

- Intereses y reajustes

- Comisiones

- Resultados de operaciones financieras

- Resultado neto de cambio

- Provisiones por riesgo de crédito

- Remuneraciones y gastos del personal

- Gastos de administración

- Depreciaciones, amortizaciones y deterioros

- Otros ingresos y gastos operacionales

- Operaciones con partes relacionadas

- Valor razonable de activos y pasivos financieros

- Administración de riesgos

- Hechos posteriores

3 Numeración y ordenamiento de las notas

A continuación se indican las notas en que se incluirán las materias señaladas

en el numeral anterior, las que deberán presentarse siguiendo el orden de su

numeración, sin perjuicio de la posibilidad de intercalar otras notas que fueren

necesarias en la situación particular del banco cuando el asunto tratado no

tuviera cabida en alguna de las que se indican:

Nota 1 Principales criterios contables utilizados

En esta nota se incluirá la información acerca de la empresa y sus filiales, las

bases de preparación de los estados financieros y los principales criterios

contables aplicados.

La información a que se refieren los párrafos 113, 116, 120,123 y 124 de la NIC 1

debe ser incluida en esta nota, sin perjuicio de remitirse a otras notas para

mayores detalles.

Nota 2 cambios contables

Esta nota se presentará aunque no existan cambios en los criterios contables o

en las estimaciones, señalando esos hechos.

Compendio de Normas Contables

Capítulo C-1 hoja 8

Nota 3 Hechos relevantes

En esta nota se incluirá la información esencial a que se refiere la Ley

N° 18.045 sobre Mercado de Valores y el Capítulo 18-10 de la Recopilación

Actualizada de Normas, en todo aquello que haya tenido o pueda tener una

influencia o efecto significativo en el desenvolvimiento de las operaciones del

banco o en los estados financieros. La nota se presentará aunque sólo sea para

declarar que tales hechos no existen.

Nota 4 Segmentos de negocios

En esta nota se entregará la información por segmentos, de acuerdo con NIIF 8.

Nota 5 Efectivo y equivalente de efectivo.

En esta nota se informará la composición del efectivo y equivalente de efectivo

considerado en el Estado de Flujos de Efectivo y, a la vez, el detalle de los

rubros "Operaciones con liquidación en curso" del Estado de Situación Financiera.

La nota se preparará siguiendo el modelo que se indica en el anexo N° 1 de este

Capítulo, sin perjuicio de incorporar la información adicional que sea necesaria.

Nota 6 Instrumentos para negociación

En esta nota se mostrará la composición de los instrumentos financieros

mantenidos para negociación y se incluirá toda la información pertinente a la

cartera de negociación que requiere de revelaciones.

Nota 7 Operaciones con pacto de retrocompra y préstamos de valores

En esta nota se revelará toda la información que es necesaria sobre las

operaciones con pacto de retrocompra y préstamos de valores, cuyos saldos se

muestran en el activo y en el pasivo.

Nota 8 Contratos de derivados financieros y coberturas contables.

En esta nota se informará acerca de los contratos de derivados financieros que

se reflejan en el activo y en el pasivo, y se proporcionará toda la información

que se requiere acerca de las coberturas contables y sus efectos.

En el detalle de los derivados, junto con el valor razonable de ellos, deberá

indicarse su monto nocional asociado a los vencimientos de los contratos,

separados entre los vencimientos hasta 3 meses, desde tres meses a un año y a

más de un año, para cuyo efecto puede seguirse el ejemplo indicado en el cuadro

de la Anexo N° 2 de este Capítulo.

Compendio de Normas Contables

Capítulo C-1 hoja 10

Nota 12 Inversiones en sociedades

En esta nota se incluirá toda la información relativa a las inversiones

permanentes en las sociedades que no participan en la consolidación y los

antecedentes sobre adquisiciones y enajenaciones de inversiones en sociedades,

relacionadas con la nota sobre hechos relevantes, cuando corresponda.

Nota 13 Intangibles

En esta nota se mostrará toda la información relativa a los activos intangibles

y su relación con la Nota 31.

Nota 14 Activo fijo

En esta nota se incluirá la toda la información sobre el activo fijo, relacionada

con la Nota 31.

También se informará en esta nota acerca de los pagos mínimos futuros que se

deben desembolsar por contratos de arriendo operativo que no pueden ser

rescindidos de manera unilateral sin estar obligado al pago de indemnizaciones,

como asimismo los gastos que por este tipo de arrendamientos han sido

registrados en los resultados. La información sobre pagos futuros se desglosará

en plazos de hasta un año, de más de un año hasta cinco años y más de cinco años.

Nota 15 Impuestos

En esta nota se incluirá información detallada acerca de los impuestos corrientes

e impuestos diferidos.

Nota 16 Otros activos

En esta nota se informará acerca de la composición del rubro "Otros activos" del

Estado de Situación Financiera, con los comentarlos explicativos que sean

necesarios.

Nota 17 Depósitos y otras captaciones

Esta nota se referirá a los pasivos que se muestran en los rubros "Depósitos y

otras obligaciones a la vista" y "Depósitos y otras captaciones a plazo".

Nota 18 Obligaciones con bancos

Esta nota incluirá toda la información que debe revelarse, correspondiente al

rubro "Obligaciones con bancos".

Nota 19 Instrumentos de deuda emitidos y otras obligaciones

Esta nota incluirá la información que debe revelarse acerca de los instrumentos

de deuda emitidos, como asimismo la que se refiere a las operaciones que se

muestran en el rubro "Otras obligaciones financieras".

Compendio de Normas Contables

Capítulo C-1-hoja 11

Nota 20 Provisiones

Esta nota se referirá al rubro "Provisiones" del Estado de Situación Financiera,

esto es, las provisiones para beneficios y remuneraciones del personal, las

provisiones para dividendos mínimos, las provisiones para créditos contingentes

y las provisiones por contingencias, con el grado de apertura e información

explicativa que sea necesaria.

En todo caso, al tratarse de provisiones para cubrir obligaciones

correspondientes a beneficios del personal, deberá indicarse detalladamente el

movimiento de dichas provisiones en cuanto a su constitución, utilización,

liberación y ajustes.

Nota 21 Otros pasivos

Nota para revelar la composición del rubro Otros Pasivos del Estado de Situación

Financiera, con los comentarlos explicativos que sean necesarios.

Nota 22 Contingencias y compromisos

Nota para incorporar toda la información que se refiere a contingencias de

pérdidas significativas, recursos comprometidos, pasivos de carácter contingente

no reflejados en el Estado de Situación Financiera y otras responsabilidades,

como asimismo los juicios u otras acciones legales en que se encuentre

involucrado el banco o sus filiales, los montos comprometidos y las partidas del

Estado de Situación Financiera en que se registran los efectos de tales acciones.

En forma especial deberán detallarse en esta nota los créditos contingentes y

las provisiones por riesgo de crédito constituidas por esas operaciones,

relacionadas con la Nota 28.

Nota 23 Patrimonio

En esta nota deberá informarse acerca del capital autorizado, suscrito y pagado,

los dividendos acordados y pagados, dividendos mínimos y su provisión,

utilidades por acción, etc., debiendo contener, en general, todo lo atinente a

las cuentas patrimoniales que requiera de revelación. El detalle de la

información que contiene el Estado de Resultados Integrales y el Estado de

cambios en el Patrimonio se incluirá en esta nota.

Nota 24 Intereses y reajustes

En esta nota se detallarán los ingresos y gastos por concepto de intereses y

reajustes que se muestran en el Estado de Resultados.

También se proporcionará en esta nota información sobre intereses y reajustes

reconocidos sobre base percibida por la cartera deteriorada, como asimismo del

monto de los intereses y reajustes que no fueron reconocidos en el Estado de

Resultados por encontrarse suspendido ese reconocimiento sobre base devengada.

Compendio de Normas Contables

Capítulo C-1 hoja 14

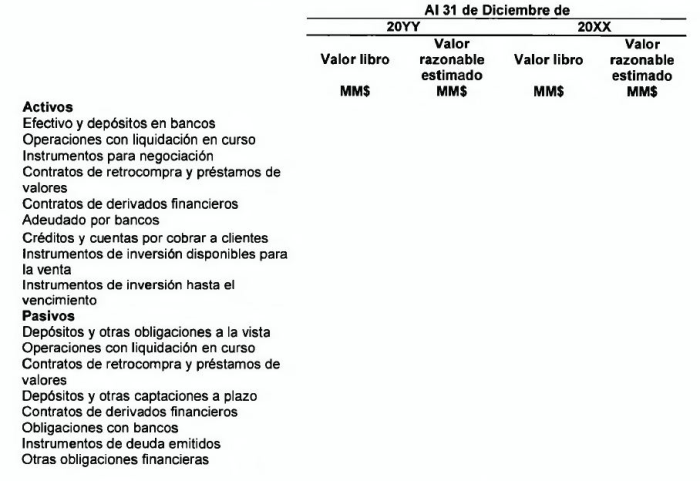

Nota 34 Valor razonable de activos y pasivos financieros

En esta nota se informarán al menos los principales activos y pasivos

financieros a su valor razonable. En el caso de los activos y pasivos que no se

reflejan en el Estado de Situación Financiera a su valor razonable, se

efectuarán estimaciones globales considerando las tasas imperantes en el

mercado. En el anexo N° 6 se muestra un ejemplo de esta nota.

En la nota se hará referencia a la que contiene la información acerca de los

procedimientos utilizados para determinar el valor razonable de los instrumentos

financieros.

Nota 35 Administración de riesgos

En esta nota debe proporcionarse información sobre las estrategias, políticas,

metodologías de medición y procedimientos de gestión de riesgos financieros. Su

contenido dependerá del perfil de negocios de la entidad, de la naturaleza y

alcance de sus operaciones y de los procedimientos y estructuras que adopta para

gestionar sus riesgos.

La nota deberá proporcionar toda aquella información que permita al usuario

formarse una idea cabal de los riesgos que asume la entidad y cómo los mide,

controla y gestiona. Además debe revelarse información acerca de los límites

internos establecidos en las políticas de la entidad y sobre los métodos de

medición y cumplimiento de límites normativos.

En ese contexto, junto con la demás información que es necesario elaborar, la

nota contendrá, por ejemplo, tópicos tales como:

- Descripción de las características de sus principales actividades de negocios,

incluyendo sus actividades con instrumentos derivados y los objetivos de las

mismas.

- Descripción de las políticas, objetivos y estructura de la gestión de riesgos

financieros, incluyendo la política respecto a las operaciones de cobertura.

- Información respecto a la medición y administración de los riesgos de mercado

(de moneda, de tasa de interés y de precios).

- Información sobre la exposición al riesgo estructural de tasas de interés y sobre

descalces en moneda extranjera.

- Información acerca de la gestión del riesgo de crédito, incluyendo el riesgo de

contraparte en contratos de derivados negociados fuera de bolsa y los compromisos

que involucren otorgar créditos en fechas futuras (créditos contingentes).

Compendio de Normas Contables

Capítulo C-1 Anexo N° 6

ANEXO N° 6

EJEMPLO de NOTA SOBRE ACTIVOS Y PASIVOS A VALOR RAZONABLE

Nota 34 - Valor razonable de activos y pasivos financieros

- A continuación se resumen los valores razonables de los principales activos y

pasivos financieros, incluyendo aquellos que en el Estado de Situación

Financiera no se presentan a su valor razonable. Los valores que se muestran en

esta nota no pretenden estimar el valor de los activos generadores de ingresos

del Banco ni anticipar sus actividades futuras. El valor razonable estimado de

los instrumentos financieros es el siguiente:

.

El valor razonable de los activos que en el Estado de Situación Financiera no se

presentan a ese valor, corresponde a estimaciones de los flujos de caja que se

espera recibir, descontado a la tasa de interés de mercado relevante para cada

tipo de operación. En el caso de los instrumentos de inversión hasta el

vencimiento, ese valor razonable se basa en los precios de mercado.

El valor razonable de los pasivos que no tienen cotizaciones de mercado, se basa

en el flujo de caja descontado, utilizando la tasa de interés para plazos

similares de vencimiento.

Compendio de Normas Contables

Capítulo C-2

Capítulo C-2

ESTADOS DE SITUACIÓN INTERMEDIOS

De acuerdo con lo previsto en el inciso segundo del artículo 16 de la Ley

General de Bancos, las instituciones financieras deben publicar estados de

situación referidos al 31 de marzo, 30 de junio y 30 de septiembre de cada año.

Para ese efecto, los bancos prepararán estados financieros consolidados referidos

a esas fechas, de acuerdo con las disposiciones del Capítulo C-1, en lo que se

refiere al Estado de Situación Financiera, Estado de Resultados, Estado de

Resultados Integrales, Estado de Cambios en el Patrimonio y Estado de Flujos

de Efectivo.

Las notas a estos estados se prepararán siguiendo los criterios de la NIC 34.

Lo anterior no obsta para que los bancos preparen estados financieros

intermedios trimestrales de acuerdo con la NIC 34, con cifras comparativas de

los trimestres y de los períodos acumulados, incluyendo el último trimestre en

los estados financieros anuales de que trata el Capítulo C-1.

Los estados de situación intermedios a que se refiere el presente Capítulo no

requieren de una opinión de los auditores externos y se enviarán a esta

Superintendencia, aprobados por el Directorio, a lo menos seis días hábiles

bancarios antes de su publicación. Los estados se enviarán firmados en un

documento en PDF.

A diferencia de la entrega de los estados financieros correspondientes al

ejercicio anual, para los estados de situación de que se trata no se acompañarán

estados financieros de las entidades que se consolidan.

Conforme a lo establecido en el artículo 16 antes mencionado, la publicación en

el periódico de circulación nacional deberá efectuarse a más tardar el último

día del mes siguiente a la fecha a que se refiere el estado.

Al igual que los estados financieros anuales, los bancos pueden optar por

publicarlos en su sitio web, debiendo en ese caso publicar en el periódico el

Estado de Situación Financiera, el Estado de Resultados y la inserción indicada

en el Capítulo C-1.

Compendio de Normas Contables

Capítulo C-3 hoja 1

Capítulo C-3

ESTADOS DE SITUACIÓN MENSUALES PARA LA SBIF

I INSTRUCCIONES GENERALES

En el presente Capítulo se definen los modelos de los estados de situación que

deben enviarse mensualmente a esta Superintendencia.

Los modelos de estados que se indican en este Capítulo tienen la misma

estructura que los formatos de los estados financieros consolidados que deben

publicar los bancos. Por consiguiente, las instrucciones del presente Capítulo

constituyen también la base para la preparación de los estados financieros

tratados en los Capítulos C-1 y C-2.

1 Estados que se exigen

Los estados que deben enviarse mensualmente a esta Superintendencia se refieren

tanto a la situación consolidada como a la situación individual del banco y

comprenden:

i) un estado de situación financiera consolidado y un estado individual, según

las instrucciones del título II de este Capítulo;

ii) un estado de resultados consolidado y un estado de resultados individual, de

acuerdo con lo instruido en el título III de este Capítulo;

iii) información complementaria consolidada, según lo indicado en el título IV

de este Capítulo; y,

iv) información complementaria individual, según lo indicado en el título V de

este Capítulo.

La información complementaria se refiere sólo a ciertos datos mínimos que no

están contemplados en otra información exigida por esta Superintendencia.

Los estados de situación financiera, estados de resultados e información

complementaria se enviarán en archivos magnéticos, en la forma y dentro de los

plazos que se disponen en el Manual del Sistema de Información.

Compendio de Normas Contables

Capítulo C-3 hoja 2

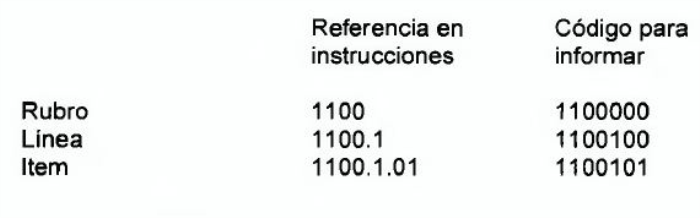

2 Modelos y codificaciones

La información está estructurada con los siguientes niveles:

Clase: Se identifica con el primer dígito y corresponde a las siguientes:

1 Activos

2 Pasivos

3 Patrimonio

4 Resultados

5 Para identificar totales o subtotales

8 Información complementaria consolidada

9 Información complementaria individual

Rubro: Corresponde a los cuatro primeros dígitos. El rubro normalmente

coincidirá con las agrupaciones del estado de situación financiera o del estado

de resultados, salvo en algunos casos en que ese nivel guarda relación con

publicaciones de la SBIF.

Línea: Se identifica con los cinco primeros dígitos.

Corresponde a un desglose de la mayoría de los rubros.

Ítem: Se identifica con los siete dígitos.

Corresponde a un nivel de detalle de la composición de lo informado en las líneas o bien

en los rubros.

Para referirse a los distintos rubros, líneas o ítems, en las instrucciones de

este Capítulo se utilizan solamente los dígitos relevantes de los códigos,

separados con puntos. Para entregar la información, sin embargo, debe utilizarse

el código completo sin puntos.

Por ejemplo:

.

3 Monedas

La información consolidada se incluirá en millones de pesos (sin decimales), en

tanto que la información individual se expresará en pesos.

Los saldos informados se separarán por monedas o reajustabilidades asociadas,

según lo que se indica a continuación:

Compendio de Normas Contables

Capítulo C-3 hoja 3

Para los estados de situación financiera:

La información de los archivos correspondientes los estados de situación

financiera se separará por monedas según:

a) Moneda chilena no reajustable.

Para cualquier saldo que no corresponda a los indicados en las letras siguientes.

b) Moneda chilena reajustable por factores asociados al IPC

Para saldos correspondientes operaciones activas o pasivas sujetas a reajustes

basados en el IPC (como es el caso de la UF y el IVP).

c) Moneda chilena reajustable por tipo de cambio

Para saldos correspondientes a operaciones activas o pasivas sujetas a reajustes

por tipo de cambio, sea que se trate de las reajustables pactadas según la

variación del tipo de cambio de una moneda extranjera, o de las expresadas en

una moneda extranjera, pagaderas en pesos, según la Ley N° 18.010.

d) Moneda extranjera

Para saldos u operaciones pagaderas en moneda extranjera.

Para los estados de resultados:

La información de los archivos correspondientes al estado de resultados

consolidado e individual se separará por monedas según:

a) Moneda chilena no reajustable

Para todos los resultados, con excepción de los indicados en las letras siguientes.

b) Moneda extranjera

Para los ingresos y gastos registrados en moneda extranjera, convertidos a pesos

de acuerdo con lo indicado en el Capítulo D-3.

c) Moneda chilena reajustable por factores asociados al IPC

Para los ingresos y gastos correspondientes a los intereses y reajustes de las

operaciones que deben informarse en el activo y en el pasivo con esa moneda.

d) Moneda chilena reajustable por tipo de cambio

Para los ingresos y gastos correspondientes a los intereses y reajustes de las

operaciones que deben informarse en el activo y en el pasivo con esa moneda.

Lo indicado en las letras c) y d) no es óbice para informar con ese tipo de

reajustabilidad resultados distintos a intereses y reajustes, siempre que no se

trate de los resultados a que se refiere la letra b).

Para la información complementaria

En la información de los archivos correspondiente a la información complementaria

no se hará distinción por monedas o tipo de reajustabilidad.

Compendio de Normas Contables

Capítulo C-3 hoja 4

4 Signo de los saldos informados

Para el archivo correspondiente al estado de situación financiera se informarán

con signo negativo, en los rubros, líneas o ítems que correspondan, los saldos

acreedores incluidos en el activo y los saldos deudores que deban incluirse en

el pasivo y patrimonio.

Para informar los resultados, se incluirán con signo positivo los saldos o

totales acreedores y con signo negativo los deudores.

5 Características de los estados individuales.

Los estados individuales son sólo para uso interno de esta Superintendencia e

incluyen las inversiones en subsidiarias a su valor patrimonial (consolidación a

una sola línea), de manera que el resultado neto no difiere de los estados

consolidados, como ocurriría si se tratara de estados que se publican siguiendo

los criterios contables de aceptación general.

La información exigida en los estados individuales para esta Superintendencia

constituye un desglose de los montos que se informan a nivel de un estado de

situación financiera y un estado de resultados, pero sin detalles de los

distintos conceptos que deben manejarse separadamente en los sistemas contables

de los bancos, tales como, por ejemplo: los costos incrementales, comisiones,

ajustes a valor razonable o ajustes por coberturas con derivados; activos no

dados de baja separados de aquellos que corresponden a instrumentos que no se

han cedido; diferencias entre tasa contractual y tasa efectiva o importes no

reconocidos como ganancias de carteras deterioradas. Por lo demás, las distintas

agrupaciones se refieren sólo a la información que debe proporcionarse y en

ningún caso pretenden definir la estructura de los planes de cuenta de los

bancos, materia a la cual las normas de esta Superintendencia no se refieren.

En todo caso, al igual que cualquier estado financiero, la generación de los

estados individuales de que se trata requiere tener en cuenta el tratamiento que

debe dársele a las cuentas que el banco utiliza en su contabilidad, cuyos saldos

deudores o acreedores no siempre constituirán activos o pasivos desde la

perspectiva del estado de situación financiera, como ocurre con las cuentas

auxiliares para el registro en moneda extranjera (cuentas de posición y su

equivalente en pesos de que trata el Capítulo D-3), las cuentas de conexión

entre oficinas que mantenga el banco o ciertas cuentas de "operaciones

pendientes" que suelen utilizarse y que podrían alterar la información si no se

depuran oportunamente.

Dado que las cuentas de conexión que utilice internamente un banco para

independizar balances por unidades operativas o de negocios, no corresponden a

activos y pasivos de la entidad informante, en el evento de que los sistemas de

un banco no permitieran cruzar oportunamente los saldos de operaciones con

terceros que se inician en una oficina o unidad operativa y deba ser

correspondida por otra, esos saldos se integrarán a los estados financieros,

salvo mejor conocimiento, ateniéndose a lo que indique aquella que inicia la

operación.

Compendio de Normas Contables

Capítulo C-3 hoja 5

6 Utilización de formatos únicos para estados consolidados e individuales

Los formatos que se establecen en este Capítulo para el estado de situación

financiera y el estado de resultados, se utilizarán tanto para los estados

consolidados como para los individuales. Esto implica que los siguientes

conceptos no son pertinentes:

En el caso de los individuales, los que corresponden a los rubros:

3200000 INTERES MINORITARIO

4900000 INTERES MINORITARIO

En el caso de los consolidados, los que corresponden a los ítems:

1400101 Sucursales en el exterior

1400102 Sociedades controladas

4700101 Sucursales en el exterior

4700102 Sociedades controladas

Por razones solamente de orden práctico, los estados se enviarán incluyendo los

conceptos inaplicables en cada caso, informándolos con saldo cero.

Compendio de Normas Contables

Capítulo C-3 hoja 6

II ESTADO DE SITUACIÓN FINANCIERA

A continuación se muestran las clasificaciones y codificación establecida para

el Estado de Situación Financiera (N° 1) y la descripción de su contenido ( N° 2):

1 Modelo de Estado de Situación Financiera

.

Compendio de Normas Contables

Capítulo C-3 hoja 15

2 Contenido del Estado de Situación Financiera

A continuación se describen los conceptos de rubros, líneas e ítem para la

presentación de los activos, pasivos y patrimonio.

1100 EFECTIVO Y DEPOSITOS EN BANCOS

Este rubro comprende el dinero en efectivo, las cuentas corrientes y los

depósitos a la vista en el Banco Central de Chile y en otras entidades

financieras del país y del exterior.

Los montos colocados en operaciones overnight se seguirán informando en este

rubro y en las líneas o ítems que correspondan. Si no se indica un ítem especial

para esas operaciones, ellas se incluirán junto con las cuentas que se informan.

Cuando alguna cuenta corriente presente saldo acreedor, éste se incluirá en el

pasivo (ítems 2301.0.08 ó 2302.2.08), a menos que existan saldos deudores no

restringidos en otras cuentas a la vista con la misma entidad, en cuyo caso

puede incluirse en el activo el importe neto.

1100.1 Efectivo

En esta línea se presentan las existencias de billetes y monedas nacionales y

extranjeras que se encuentran en poder de la entidad, en tránsito o en custodia

de terceros. En caso de mantenerse oro, su saldo se incluirá en el rubro "Otros

activos" (ítem 1800.9.02). El monto de esta línea se detallará en los siguientes

ítems:

1100.1.01 Efectivo en oficinas

1100.1.10 Efectivo en empresas trasportadoras de valores

1100.1.11 Efectivo en custodia en otras entidades financieras

1100.2 Depósitos en el Banco Central de Chile

Incluyen los saldos de las cuentas corrientes y otros depósitos a la vista que

el banco mantiene en el Banco Central de Chile, separados en los siguientes ítems:

1100.2.01 Depósitos en cuenta corriente

1100.2.02 Depósitos overnight

Corresponde a inversiones "overnight" pactadas con el Banco Central de Chile,

cuyo importe no puede ser computado para encaje según lo establecido en el

Capítulo 4-1 de la Recopilación Actualizada de Normas.

1100.2.90 Otros depósitos disponibles.

Corresponde al efectivo en moneda chilena o extranjera mantenido en el Banco

Central de Chile a la vista. Al tratarse de cuentas que no sean a la vista, sus

importes se incluirán en el ítem 1270.1.01.

1100.3 Depósitos en bancos del país

En esta línea se presentan los saldos de las cuentas corrientes y otras cuentas

a la vista que la entidad mantiene en otros bancos del país.

Compendio de Normas Contables

Capítulo C-3 hoja 19

1270.2.09 Otras acreencias con bancos del exterior

Incluye otros créditos que no tenga cabida en los ítems anteriores, como es el

caso de obligaciones de otros bancos del exterior por operaciones de comercio

exterior chileno o entre terceros países, originados en la adquisición de letras

de cambio o pagarés aceptados o suscritos por ellos al negociar cartas de

crédito a plazo para exportación confirmadas.

1270.2.90 Provisiones para créditos con bancos del exterior

1300 CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES

Corresponde a créditos, operaciones de leasing y cuentas por cobrar que se

originan por operaciones del giro, adeudados por personas distintas a otros

bancos, excluidas las operaciones que se muestran en los rubros 1160 y 1250. No

se incluyen en este rubro los instrumentos de deuda adquiridos de terceros para

negociación o inversión.

El código 1300.0.00 corresponde al rubro del estado de situación financiera, el

cual está abierto en otros rubros para efectos de la información de esta

Superintendencia, a fin de mostrar separadamente los tipos de operaciones

agrupadas bajo el concepto de "colocaciones" y las provisiones que corresponden

a los créditos y cuentas por cobrar a clientes en su conjunto.

Esas provisiones corresponden solamente a las tratadas en el Capítulo B-1. Las

provisiones por riesgo-país a que se refiere el Capítulo B-6 se incluyen en el

pasivo (al igual que las provisiones por riesgo-país sobre activos distintos a

los créditos a clientes). Del mismo modo, también se incluyen en el pasivo las

provisiones especiales sobre créditos al exterior a que se refiere el Capítulo

B-7 ya que, por su naturaleza, no pueden ser tratadas como cuentas

complementarias de valoración de activo.

Se entiende que cuando se habla de créditos en el "exterior", se refiere a

créditos correspondientes a deudores directos no residentes en Chile.

1302 COLOCACIONES COMERCIALES

Comprende los créditos y cuentas por cobrar a clientes que no se incluyen como

Colocaciones para vivienda (rubro 1304) ni Colocaciones de consumo (rubro 1305).

1302.1 Préstamos comerciales

Corresponde a créditos comerciales distintos de los créditos que se informan en

las líneas siguientes, incluyéndose los préstamos en letras de crédito y con

mutuos hipotecarios endosables en ítems separados:

1302.1.01 Préstamos en el país

1302.1.02 Préstamos en el exterior

1302.1.70 Préstamos con letras de crédito para fines generales

1302.1.80 Préstamos con mutuos hipotecarios endosables

Compendio de Normas Contables

Capítulo C-3 hoja 65

2 Contenido de la información complementaria consolidada

A continuación se describen los conceptos de los rubros y líneas para la

información complementaria consolidada codificada:

INFORMACION SOBRE CREDITOS DETERIORADOS Y CASTIGOS:

8110 CARTERA DETERIORADA

Incluye los activos deteriorados correspondientes a los créditos, según lo

indicado en el Capítulo B-2, detallados de la misma forma que los rubros y

líneas del estado de situación. (balance)

8130 CASTIGOS DE CREDITOS

Comprende los importes de los castigos de créditos efectuados en el período o

ejercicio. Corresponderá, de acuerdo con las instrucciones del Capítulo B-2, al

uso de las provisiones. La información se desglosa según los rubros y líneas del

activo.

8140 RECUPERACIONES DE CREDITOS CASTIGADOS

Incluye un detalle de las recuperaciones obtenidas en el período o ejercicio, de

créditos que se encontraban castigados, considerando el mismo desglose que los

rubros y líneas del activo.

INFORMACION SOBRE OBLIGACIONES de los DEUDORES

8200 MONTOS ADEUDADOS POR LOS CLIENTES

Comprende los montos de las obligaciones de los deudores directos del banco y

sus filiales, desglosados según los tipos de activos del estado de situación

financiera. Deben informarse las obligaciones con los intereses y reajustes

devengados de acuerdo con lo pactado, excluidos los intereses penales por mora.

No se consideran, en consecuencia, los valores de los activos sino el monto de

las deudas exigibles, lo que excluye aquellas obligaciones que corresponden a

activos cedidos que no han sido dado de baja por razones financiero-contables y

de las cuales el banco o sus filiales no son los acreedores, e incluye aquellas

obligaciones correspondientes a títulos de crédito adquiridos que para el estado

de situación financiera se computan como un financiamiento al cedente.

INFORMACION SOBRE CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES:

8310 CREDITOS CONTINGENTES

Comprende los montos de los créditos contingentes, desglosados según los tipos

de operaciones a que se refiere el Capítulo B-3. Deben informarse los valores

totales de los créditos contingentes y no el monto de la exposición para efectos

de provisiones que se indica en ese Capítulo.

Compendio de Normas Contables

Capítulo C-3 hoja 66

8320 OPERACIONES POR CUENTA DE TERCEROS

Refleja el total de los montos por los conceptos que se indican a continuación:

8321 Cobranzas

Corresponde al total de los importes recibidos en comisión de cobranza, con

excepción de los documentos incluidos en el estado de situación financiera

(canje de documentos depositados) y de las cobranzas que correspondan a las

operaciones que tienen cabida en los códigos siguientes. La información se

separará según se trate de cobranzas efectuadas para beneficiarios situados

en el exterior o en el país.

8323 Colocación o venta de instrumentos financieros

Incluye el valor facial de los instrumentos por colocar o vender por cuenta de

terceros, mantenidos a la fecha de la información.

8325 Activos financieros trasferidos administrados por el banco

Considera el saldo actual de los activos financieros trasferidos en que la

entidad continúa con la administración frente a los deudores, sean que se hayan

dado o no de baja del activo, total o parcialmente. Se informarán separadamente

los activos cedidos a Compañías de Seguros y los activos vendidos en una

securitización.

8329 Recursos de terceros gestionados por el banco

Corresponde a los activos de terceros administrados o gestionados por el banco

en comisión de confianza. Se distinguirá entre activos financieros y otros

activos, informando separadamente aquellos que hayan sido adquiridos a nombre

propio.

8330 CUSTODIA DE VALORES

Comprende solamente los títulos de deuda o de capital de propiedad de terceros

entregados a la entidad sólo para su custodia, sin que medie administración o

cobranza de los mismos ni se trate de documentos recibidos en garantía. Incluye

además las letras de crédito originadas en las colocaciones del banco, que aún

no hayan sido vendidas.

8331 Valores emitidos por terceros en poder de la entidad

Incluye los valores que se encuentran en poder de la entidad y que no

corresponden a instrumentos emitidos por ella.

8332 Valores emitidos por terceros depositados en otra entidad

Incluye los valores emitidos por terceros que hayan sido entregados, a su vez,

en custodia en otras entidades, incluido el DCV.

8333 Títulos emitidos por la propia entidad

Comprende los títulos emitidos por la propia entidad que han sido confiados para

su custodia.

8340 COMPROMISOS

Refleja el total de los montos por los conceptos que se indican a continuación:

Compendio de Normas Contables

Capítulo C-3 hoja 73

2 Contenido de la información complementaria individual

La información de los rubros y líneas para la información complementaria

individual codificada comprende los mismos conceptos que deben informarse en

forma consolidada según lo indicado en el título V de este Capítulo, debiendo

además incluirse la que se indica a continuación:

9721 AMORTIZACION ANTICIPADA de letras DE CREDITO POR EFECTUAR

Se informará el monto de capital que debe ser prepagado a los tenedores por

sorteo. Incluye, en consecuencia, las amortizaciones extraordinarias por

efectuar, según lo previsto en el N° 9 del título II del Capítulo 9-1 de la

Recopilación Actualizada de Normas (en el evento de que se inscriban y emitan

letras de crédito con amortización ordinaria indirecta, la información acerca

del monto de capital que puede ser amortizado antes del vencimiento de las

letras se pedirá en forma separada).

9722 SOLICITUDES DE GIRO DE CUENTAS DE AHORRO POR CUMPLIR

Se debe informar el monto de las solicitudes de retiro de cuentas de ahorro a

plazo con giro diferido que se encuentran pendientes.

9811 LINEAS DE CREDITO DISPONIBLES A FAVOR DEL BANCO

Comprende los saldos disponibles a favor de la entidad, los que se separarán

según se trate de líneas de crédito obtenidas en el exterior o en el país.

9812 BONOS INSCRITOS NO COLOCADOS

Se informará el monto correspondiente al capital de los bonos inscritos en el

Registro de Valores que no han sido colocados y cuyo plazo de colocación no

ha expirado.

9813 LETRAS DE CREDITO DE PROPIA EMISION ADQUIRIDAS

Corresponde al importe de las letras de crédito adquiridas por el banco,

susceptibles de ser recolocadas. Se informarán por su valor par.

9910 CARTERA VENCIDA

Para efectos de esta información, se entiende que conforman la "cartera vencida"

los créditos que presentan una morosidad superior a 90 días, sea en el pago de

alguna cuota o parcialidad, aunque los importes no pagados correspondan sólo a

intereses. Se debe informar el valor con que se incluyen en el activo, sin

considerar las provisiones.

9920 INTERESES DEVENGADOS DE COLOCACIONES

Deben informarse los intereses devengados y no percibidos incluidos en los

rubros del estado de situación que se indican, salvo los que correspondan a

créditos que se encuentren en cartera vencida. Esta información específica se

exige sólo en razón a la base de cálculo que se está utilizando para determinar

las cuotas de contribución a esta Superintendencia, en la que se excluyen los

intereses por cobrar no capitalizados.

Compendio de Normas Contables

Capítulo D-1 hoja 3

4.2 Disposiciones sobre contabilización en los libros e información para

propósitos distintos a la generación de estados financieros

En relación con modalidades específicas de contabilización, solamente se

imparten las instrucciones contenidas en los Capítulos D-2, D-3 y D-4 siguientes.

En todo lo demás, se entiende que los bancos utilizarán las modalidades de

contabilización y los sistemas asociados que sean necesarios para formular los

estados financieros siguiendo los criterios que se disponen en los Capítulos

anteriores y responder adecuadamente a las distintas necesidades de control y de

información para otros propósitos.

En ningún caso los criterios de valoración dispuestos en los Capítulos

precedentes de este Compendio tienen efecto en la información que necesariamente

debe mantenerse en la base contable para otros fines, tales como el control

sobre los importes de los derechos y obligaciones de la entidad o el cómputo de

operaciones para ciertos efectos legales o reglamentarios tales como el encaje.

En el encaje, por ejemplo, debe considerarse el monto de efectivo pendiente de

amortización (excluyendo, por lo tanto, los reajustes e intereses no

capitalizados y cualquier ajuste de valoración efectuado para efectos de los

estados financieros), y utilizar las paridades de monedas informadas por el

Banco Central de Chile. Del mismo modo, para efectos de computar las

obligaciones afectas a reserva técnica, debe considerarse un tipo de cambio

concordante con las paridades utilizadas para efectos de encaje.

En general, corresponde a cada banco decidir las cuentas y sistemas que

utilizará para registrar y obtener los saldos para distintos propósitos, lo que

obliga, entre otras cosas, a distinguir los componentes en la valoración de los

activos y pasivos del estado de situación (costos incrementales, premios y

descuentos, ajustes de partidas protegidas, derivados separados de contratos

anfitriones, activos no dados de baja total o parcialmente, etc.)

Los requerimientos de información de esta Superintendencia que se refieran a

operaciones de los bancos, precisarán los conceptos que en cada caso deben

incluirse, lo que dependerá del propósito para el cual se pide esa información.

5. Vigencia de las disposiciones tributarias contenidas en Circulares de esta

Superintendencia

En relación con las disposiciones de carácter tributario y que están fuera del

alcance de este Compendio, los bancos deben tener en cuenta las siguientes

Circulares emitidas conjuntamente con el Servicio de Impuestos Internos: Circular

N° 2.002 de 6 de abril de 1984; Circular N° 2.635 de 4 de septiembre de 1991

complementada por la Circular N° 2.645 de 23 de octubre de 1991, de este

Organismo y Circular N° 2.774 de 7 de febrero de 1994.

Compendio de Normas Contables

Capítulo D-2 hoja 1

Capítulo D-2

REGISTRO DIARIO DE LAS OPERACIONES

I CORTE DIARIO DE LAS OPERACIONES

Las operaciones realizadas deberán quedar registradas de tal modo que, a más

tardar el día hábil bancario siguiente, se cuente con la información acerca de

los saldos diarios para los efectos normativos tales como el encaje y la reserva

técnica.

Por consiguiente, todas las operaciones efectuadas por el banco fuera del

horario obligatorio de atención al público a que se refiere el Capítulo 1-8 de

la Recopilación Actualizada de Normas, sea en horario especial en un día hábil o

en días inhábiles bancarios, quedarán computadas para el día en que

efectivamente se realizaron. Al tratarse de operaciones efectuadas por los

clientes sin la participación del banco, en esos horarios especiales o días

inhábiles, como es el caso de las transferencias electrónicas de fondos o giros

en cajeros automáticos, las transacciones se imputarán al día hábil bancario

siguiente para efectos de la medición de las exigencias de encaje y reserva

técnica.

Lo anterior es sin perjuicio de que, en el evento de que los montos involucrados

fueren significativos, para la preparación de los estados financieros anuales e

intermedios deben tenerse en cuenta aquellas operaciones que se originan fuera

del banco y que se contabilizan sobre la base de la información recibida con

posterioridad al día en que se efectuaron.

II REGISTRO EN LA FECHA DE LA NEGOCIACIÓN

1 Transferencias de efectivo diferidas

Cuando se trate de registrar operaciones al contado y la entrega del dinero

quede sujeta a una transferencia que no se concreta en el mismo día de la

negociación, los importes que se entregarán o recibirán en forma diferida no se

imputarán a las cuentas representativas de los fondos disponibles, sino a

cuentas de activo o pasivo que reflejen las transferencias que las partes

contractualmente deben cursar y cuya materialización cambiará la disponibilidad

de los fondos.

Dichas cuentas, que se integrarán en el Estado de Situación Financiera bajo el

concepto de "Operaciones con liquidación en curso" y se considerarán en la

determinación del efectivo equivalente para el Estado de Flujos de Efectivo,

reflejan solamente un desfase en el movimiento de dinero efectivo del banco y,

por lo tanto, los activos no se considerarán como créditos ni los pasivos como

obligaciones sujetas a encaje o reserva técnica. Consecuentemente los

instrumentos adquiridos ingresados al activo no pueden ser utilizados para

reserva técnica mientras no se produzca la liquidación.

Compendio de Normas Contables

Capítulo D-3 hoja 1

Capítulo D-3

REGISTRO DE OPERACIONES EN MONEDA EXTRANJERA

1 Registro de activos y pasivos en moneda extranjera

Los activos y pasivos pagaderos en alguna moneda extranjera se registrarán en la

contabilidad en la respectiva moneda y se reflejarán en el estado de situación

financiera según el tipo de cambio de representación contable a que se refiere

el numeral 3.1 de este Capítulo. Al tratarse de operaciones en oro, estas

deberán ser registradas en Pesos Oro Sellado Chileno (equivalente a 0,0058854

onza troy de oro) y se expresarán en el estado de situación financiera por su

equivalente en pesos según el tipo de cambio antes indicado.

No constituyen operaciones en moneda extranjera para estos efectos, los activos

y pasivos pagaderos en pesos reajustables por un tipo de cambio o que se

documentan expresándolos en una moneda extranjera de acuerdo con la Ley N°

18.010. Estos activos o pasivos deberán registrarse en moneda nacional,

reconociéndose en resultados los correspondientes reajustes según las

condiciones pactadas.

En todo caso, aun cuando impliquen movimientos de fondos en moneda extranjera,

se registrarán en pesos: a) las inversiones permanentes en sociedades y aportes

en sucursales en el exterior; b) los activos intangibles; c) el activo fijo; y

d) las cuentas del patrimonio.

2 Cuentas de posición

2.1 Utilización de cuentas de posición

Para registrar operaciones en que están implicadas monedas distintas, sea que

involucren dinero en efectivo o instrumentos pagaderos en otras monedas, los

bancos deben utilizar cuentas de posición, de modo que las imputaciones en las

cuentas de activo y pasivo según lo indicado en el N° 1 anterior, se efectúe con

contrapartida en dichas cuentas.

El uso de las cuentas de posición es necesario para el funcionamiento interno de

la contabilidad en relación con el control de la moneda extranjera comprada o

vendida según las normas de cambio del Banco Central de Chile que se indican en

el numeral 2.2 siguiente.

De acuerdo con lo señalado en el numeral 2.3 de este Capítulo, las cuentas de

posición deben utilizarse en la fecha de la convención de las operaciones al

contado y, al tratarse de operaciones con derivados, cuando deban liquidarse

contratos que involucran intercambios de monedas.

Compendio de Normas Contables

Capítulo D-3 hoja 5

En general, los ingresos y gastos en moneda extranjera alcanzan a todos los

resultados que implican flujos en moneda extranjera, como es el caso de los

intereses devengados de los activos y pasivos, ajustes a valor razonable,

castigos de activos o reconocimiento de pasivos contra resultados.

5 Resultados de cambio

Al término de cada mes, las cuentas equivalentes en moneda chilena de cada

cuenta de conversión deben quedar ajustadas de acuerdo con el tipo de cambio de

representación contable, con cargo o abono a resultados, según sea el caso.

Los resultados correspondientes a dichos ajustes se mostrarán como "resultados

netos de cambio" en los estados a que se refieren los Capítulos C-1, C-2 y C-3.

De acuerdo con este tratamiento, los resultados de los ajustes de las cuentas

equivalentes en moneda chilena reflejan el efecto neto de los resultados

obtenidos por las operaciones de compraventa de divisas y los originados por los

activos y pasivos pagaderos en moneda extranjera.

Como es natural, no existe inconveniente alguno para que los bancos utilicen

procedimientos analíticos y estadísticos refinados que permitan diferenciar los

distintos tipos de ingresos y gastos, no sólo para efectos de gestión, en lo

cual siempre son libres de hacerlo, sino también para mostrar los resultados en

la nota a los estados financieros a que se refiere al Capítulo C-1.

6 Precisiones para el tratamiento de ciertas operaciones

6.1 Posiciones a futuro

Dado que las operaciones a futuro deben ser registradas como derivados, las

posiciones a futuro en monedas extranjeras, correspondientes a sus subyacentes,

no dan origen a asientos contables, salvo que se opte por llevar un control en

cuentas de orden.

6.2 Valoración de saldos del Estado de Situación Financiera que involucran más

de una moneda

Los criterios contables de valoración consideran la incorporación de costos

incrementales y de comisiones financieras, los cuales en ciertos casos podrían

ser pagados en una moneda distinta a la de los instrumentos financieros

involucrados. En esos casos, a fin de utilizar una moneda uniforme para seguir

el tratamiento contable previsto, pueden convertirse a la moneda del principal

los costos o ingresos que forman parte del valor inicial, utilizando las

respectivas cuentas de posición.

6.3 Aportes de capital y remesas de utilidades

Los aportes de capital del banco efectuados en moneda extranjera, deben ser

convertidos a pesos chilenos según el tipo de cambio de la fecha en que se

origina el aumento de capital, quedando sujeto posteriormente a corrección

monetaria.

Compendio de Normas Contables

Capítulo E hoja 1

Capítulo E

DISPOSICIONES TRANSITORIAS

1 APLICACIÓN DE LAS NORMAS DE ESTE COMPENDIO

Las disposiciones contenidas en este Compendio que no correspondan a las que se

encuentran vigentes a la fecha de su emisión, se aplicarán por primera vez a

contar de la fecha en que deban utilizarse los nuevos criterios contables

establecidos por el Colegio de Contadores de Chile A.G., con excepción de las

que se mencionan a continuación y que se aplicarán a partir del 1° de enero de

2008:

a) Formatos de estados contables e información para esta Superintendencia.

Se utilizarán los formatos indicados en los Capítulos C-1 y C-3, para los

estados financieros que deben publicarse y para la información mensual a esta

Superintendencia, respectivamente.

Si bien en las disposiciones del Capítulo C-1 no se establece un formato para el

Estado de Resultados Integrales, el Estado de Cambios en el Patrimonio ni para

el Estado de Flujos de Efectivo, ellos deberán prepararse siguiendo los

criterios de los IFRS. Para el último estado se tendrá en cuenta lo señalado en

este Compendio para la determinación del efectivo y equivalente de efectivo.

No se aplicarán a contar del año 2008 las disposiciones relativas a las notas a

los estados financieros. Para los estados financieros referidos a ese año se

impartirán instrucciones especiales a fin de concordar las notas que actualmente

se utilizan con la estructura de los estados. Por otra parte, no será necesario

presentar los estados de situación referidos a marzo, junio y septiembre de 2008

en forma comparativa con los períodos del año 2007.

En relación con la información mensual a esta Superintendencia, se aplicarán

para el año 2008 las disposiciones relativas a los formatos para la información,

salvo lo que toca a los datos sobre cartera deteriorada (Códigos 8110 y 9110)

que, por no ser aplicable mientras no entren en vigor las respectivas normas, se

informarán con cero.

La información relativa a cartera vencida (Código 9910) se incluirá, mientras no

rijan las normas sobre cartera deteriorada, de acuerdo con las disposiciones

actuales sobre cartera vencida (Capítulo 8-26 de la Recopilación Actualizada de

Normas).

Durante el año 2008, los bancos que no cuenten con información acerca de los

montos adeudados según lo pactado, podrán enviar con otras valoraciones la

información sobre los totales adeudados por los clientes (Códigos 8200 y 9200).