SUPERINTENDENCIA DE PENSIONES

CIRCULAR N° 1551

SUPERINTENDENCIA DE BANCOS

E INSTITUCIONES FINANCIERAS

CIRCULAR N° 3.449

SUPERINTENDENCIA DE VALORES Y SEGUROS

NORMA DE CARACTER GENERAL N° 228

SERVICIO DE IMPUESTOS INTERNOS

RESOLUCION N° 116

de Impuestos Internos, contenida en el artículo 1 del DFL N°. 7, de 1980, del

Ministerio de Hacienda; las facultades que establece el artículo 6°, inciso

primero, del Código Tributario, contenido en el artículo 1 del DL N°.830, de

N° 20.255, publicada en el Diario Oficial de 17 de marzo de 2008, se imparten

las siguientes instrucciones de cumplimiento obligatorio para todas las

Administradoras de Fondos de Pensiones, Instituciones Autorizadas e Instituto

de Previsión Social.

REF: Forma y plazo en que las Administradoras de Fondos de Pensiones e

Instituciones Autorizadas deben remitir al Servicio de Impuestos Internos, la

información para la determinación del monto de la bonificación que establece el

artículo 20 O del Decreto Ley N° 3.500 de 1980.

I. ANTECEDENTES LEGALES Y DE NORMATIVA ADMINISTRATIVA

1. El artículo 20 O, del Decreto Ley N° 3.500, de 1980, agregado por el artículo

91 N° 13 de la Ley N° 20.255, establece que los trabajadores dependientes o

independientes que hubieren acogido todo o parte de su ahorro previsional al

régimen tributario señalado en la letra a) del inciso primero del artículo 20 L,

del D.L. 3.500, que destinen todo o parte del saldo de cotizaciones voluntarias

o depósitos de ahorro previsional voluntario o de ahorro previsional voluntario

colectivo, a adelantar o incrementar su pensión, tendrán derecho, al momento de

pensionarse, a la bonificación de cargo fiscal que se indica en este artículo.

El inciso segundo de dicha disposición legal señala que el monto de la

bonificación será el equivalente al quince por ciento de lo ahorrado por el

trabajador por concepto de cotizaciones voluntarias, ahorro previsional

voluntario o ahorro previsional voluntario colectivo, efectuado conforme a lo

establecido en la letra a) del inciso primero del artículo 20 L, que aquél

destine a adelantar o incrementar su pensión. Agrega que, en todo caso, en cada

año calendario, la bonificación no podrá ser superior a seis unidades

tributarias mensuales correspondientes al valor de la unidad tributaria mensual

vigente al 31 de diciembre del año en que se efectuó el ahorro.

Añade el inciso tercero del artículo citado, que la bonificación que establece

procederá respecto de las cotizaciones voluntarias, los depósitos de ahorro

previsional voluntario y los aportes del trabajador para el ahorro previsional

voluntario colectivo, efectuados durante el respectivo año calendario, que no

superen en su conjunto la suma equivalente a diez veces el total de cotizaciones

efectuadas por el trabajador, de conformidad a lo dispuesto en el inciso primero

del artículo 17 del citado Decreto Ley, dentro de ese mismo año.

2. La Ley N° 20.255, citada, agregó un inciso segundo al artículo 42 bis de la

Ley sobre Impuesto a la Renta, regulando el régimen tributario a que se refiere

la letra a) del inciso primero del artículo 20 L, del D.L. N° 3500, antes

indicado.

3. El inciso cuarto, del artículo 20 O, citado, dispone que el Servicio de

Impuestos Internos determinará anualmente el monto de la bonificación,

informándolo a la Tesorería General de la República para que ésta proceda a

efectuar el depósito a que se refiere el inciso siguiente. Para tal efecto, las

Administradoras de Fondos de Pensiones e Instituciones Autorizadas remitirán

anualmente al Servicio de Impuestos Internos la nómina total de sus afiliados

que tuvieren ahorro previsional del señalado en el primer inciso de este

artículo y el monto de éste en el año que se informa.

4. Para la aplicación de lo anterior, el señalado inciso cuarto prescribe que

las Superintendencias de Pensiones, de Valores y Seguros, de Bancos e

Instituciones Financieras y el Servicio de Impuestos Internos determinarán

conjuntamente, mediante una norma de carácter general, la forma y plazo en que

se remitirá dicha información

5. El artículo 20 O inciso primero del Decreto Ley N° 3.500, citado, establece que

"Cada trabajador podrá efectuar cotizaciones voluntarias en su cuenta de

capitalización individual, en cualquier fondo de la administradora en la que se

encuentra afiliado o depósitos de ahorro previsional voluntario en los planes de

ahorro previsional voluntario autorizados por las Superintendencias de Bancos e

Instituciones Financieras o de Valores y Seguros, según corresponda, que

ofrezcan los bancos e instituciones financieras, las administradoras de fondos

mutuos, las compañías de seguros de vida, las administradoras de fondos de

inversión y las administradoras de fondos para la vivienda. A su vez, la

Superintendencia de Valores y Seguros podrá autorizar otras instituciones y

planes de ahorro con este mismo fin."

6. El número 13 del Capitulo XII de las Circulares N°s. 1.533 y 3.445 de las

Superintendencias de Pensiones y de Bancos e Instituciones Financieras

respectivamente, y de la Norma de Carácter General N° 226 de la Superintendencia

de Valores y Seguros, de 08 de septiembre de 2008; y el número 12 del Capitulo

XI de las Circulares N °s.1.534 y 3.446 de las Superintendencias de Pensiones y

de Bancos e Instituciones Financieras respectivamente y de la Norma de Carácter

General N° 227 de la Superintendencia de Valores y Seguros, de 08 de septiembre

de 2008, todas emitidas en forma conjunta, establecieron que "En caso que la

bonificación haya sido determinada en base a Ahorro Previsional Voluntario

informado por más de una Entidad, o en caso que el trabajador mantenga Ahorro

Previsional Voluntario y Ahorro Previsional Voluntario Colectivo, el valor que

corresponde pagar a cada Entidad o a cada tipo de ahorro, será la proporción que

representen los aportes informados por cada uno de ellos, en relación al valor

total del ahorro informado para el respectivo año."

7. De conformidad al artículo trigésimo segundo, del Título VIII, sobre

Disposiciones Transitorias, de la Ley N° 20.255, la bonificación establecida en

el artículo 20 O del Decreto Ley N° 3.500, en referencia, será aplicable a las

cotizaciones voluntarias, depósitos de ahorro previsional voluntario y depósitos

de ahorro previsional voluntario colectivo, indicados, que se efectúen a contar

del primer día del séptimo mes siguiente al de su publicación en el Diario

Oficial, es decir, desde el 1 de octubre del año 2008.

II. ENVÍO DE INFORMACIÓN AL SERVICIO DE IMPUESTOS INTERNOS

1. Las Administradoras de Fondos de Pensiones e Instituciones Autorizadas

deberán remitir anualmente al Servicio de Impuestos Internos, una nómina de los

trabajadores que al día 31 de diciembre del año respectivo, tuvieren

cotizaciones voluntarias, depósitos de ahorro previsional voluntario o aportes

de ahorro previsional voluntario colectivo, efectuados durante el año

calendario, acogidos al régimen tributario del inciso segundo del artículo 42

bis de la Ley sobre Impuesto a la Renta, y el monto de dichos ahorros

previsionales en el año que se informa.

Por Instituciones Autorizadas, se entenderán aquellas Entidades distintas de las

Administradoras de Fondos de Pensiones, a que se refiere el inciso primero del

artículo 20 del D.L. N° 3.500, de 1980, esto es, bancos e instituciones

financieras, administradoras de fondos mutuos, compañías de seguros de vida,

administradoras de fondos de inversión, administradoras de fondos para la

vivienda y otras autorizadas que cuenten con planes de ahorro previsional de

aquellos a los que se refiere el párrafo anterior, autorizados por las

Superintendencias de Bancos e Instituciones Financieras o de Valores y Seguros,

según corresponda.

2. Por cada trabajador deberá proporcionarse la siguiente información: Rut del

titular de la cuenta de ahorro previsional voluntario, ahorro previsional

voluntario colectivo o cotizaciones voluntarias, cuyos aportes hayan sido

acogidos a las normas del inciso segundo del artículo 42 bis de la Ley sobre

Impuesto a la Renta; monto de los depósitos realizados en la cuenta de ahorro

previsional voluntario, monto correspondiente a las cotizaciones voluntarias,

monto de los aportes efectuados por el trabajador para el ahorro previsional

voluntario colectivo, realizados durante el respectivo año calendario; monto de

los retiros efectuados desde cada una de dichas cuentas, correspondientes a

depósitos realizados en el periodo informado.

Los depósitos y aportes del trabajador enterados por el empleador en el mes de

enero, que correspondan a remuneraciones de diciembre del año anterior, se

considerarán en el informe relativo a dicho año.

3. Además, las Administradoras de Fondos de Pensiones e Instituciones

Autorizadas deberán informar al Servicio de Impuestos Internos las cotizaciones

voluntarias, depósitos de ahorro previsional voluntario o aportes de ahorro

previsional voluntario colectivo, acogidos al régimen tributario del inciso

segundo del artículo 42 bis de la Ley sobre Impuesto a la Renta, que hayan

ingresado a las cuentas de los trabajadores durante el año calendario y que

correspondan a períodos de años anteriores al que corresponde informar. Respecto

de estos aportes deberán informarse los mismos datos que los señalados en el

número 2 anterior, indicándose además el año al que corresponden los montos

ahorrados.

Con estos antecedentes, el Servicio de Impuestos Internos efectuará una nueva

determinación de la bonificación correspondiente al año a que se refieren dichos

ahorros.

4. Los montos de las cotizaciones voluntarias, depósitos de ahorro previsional

voluntario o aportes de ahorro previsional voluntario colectivo, se informarán

reajustados de acuerdo con la variación experimentada por el índice de Precios

al Consumidor, en el periodo comprendido entre el último día del mes anterior al

del depósito efectuado y el último día del mes de noviembre del año en que se

informa.

5. Para dar cumplimiento a lo dispuesto en el inciso tercero del artículo 20 O,

citado, las Administradoras de Fondos de Pensiones y el Instituto de Previsión

Social (IPS), en su caso, deberán informar al Servicio de Impuestos Internos, el

total de las cotizaciones obligatorias, efectuadas en conformidad a lo dispuesto

en el inciso primero del artículo 17 del Decreto Ley N° 3.500, de 1980, en el

año calendario, por los trabajadores que dicho Servicio les indique. La

información deberá remitirse en el plazo de 10 días hábiles contado desde su

solicitud, mediante transmisión electrónica de datos haciendo uso de la

aplicación que para el efecto se encuentra disponible en la página de Internet

del Servicio de Impuestos Internos (www.sii.cl), o en la forma que dicho

organismo determine.

El Servicio de Impuestos Internos comunicará a la Superintendencia de Pensiones

el incumplimiento por parte de dichos organismos de la obligación de informar

dentro de plazo, para que adopte las medidas que estime pertinentes.

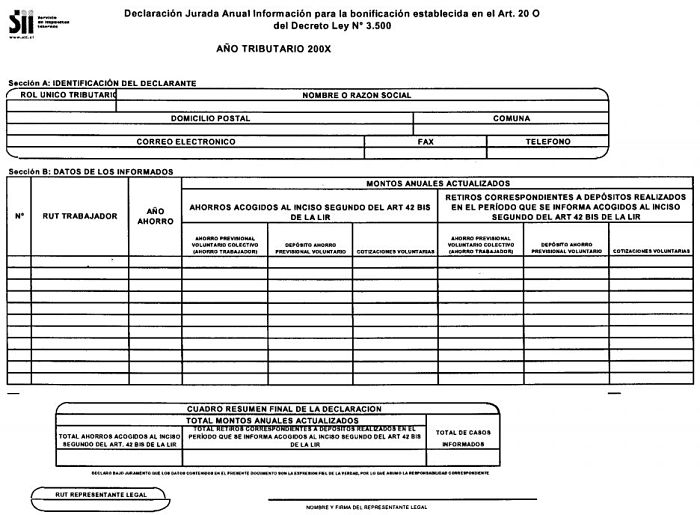

6. La información indicada en los números 2 y 3, correspondiente a las

operaciones del año calendario inmediatamente anterior, deberá presentarse al

Servicio de Impuestos Internos a más tardar el 15 de marzo de cada año, a través

de la Declaración Jurada Anual N° 1871, denominada "Información para la

bonificación establecida en el artículo 20 O del Decreto Ley N° 3.500", y

remitirse mediante transmisión electrónica de datos. Para ello se hará uso de la

aplicación que se encuentra disponible en la página web del Servicio de

Impuestos Internos (www.sii.cl).

Si el plazo indicado venciere en día sábado, domingo o festivo, la Declaración

aludida deberá ser presentada impostergablemente el día hábil siguiente.

El formulario de declaración referido en el párrafo primero de este número, se

adjunta como anexo de la presente norma conjunta.

El Servicio de Impuestos Internos comunicará a las Superintendencias de

Pensiones, Bancos e Instituciones Financieras, y de Valores y Seguros, según

corresponda, el incumplimiento de la obligación de informar dentro de plazo,

para que adopten las medidas que estimen pertinentes.

7. El Servicio de Impuestos Internos informará anualmente a la Tesorería General

de la República el monto de la bonificación correspondiente a cada trabajador

por el ahorro efectuado en el año calendario anterior, indicándole los datos de

individualización de la Administradora de Fondos de Pensiones o Institución

Autorizada que informó el ahorro.

En los casos a que se refiere el número 13 del Capitulo XII de las Circulares

N°s. 1.533 y 3.445 de las Superintendencias de Pensiones y de Bancos e

Instituciones Financieras respectivamente, y de la Norma de Carácter General N°

226 de la Superintendencia de Valores y Seguros, de 08 de septiembre de 2008; y

el número 12 del Capitulo XI de las Circulares N°s. 1.534 y 3.446 de las

Superintendencias de Pensiones y de Bancos e Instituciones Financieras

respectivamente y de la Norma de Carácter General N° 227 de la Superintendencia

de Valores y Seguros, de 08 de septiembre de 2008, todas emitidas en forma

conjunta, el Servicio de Impuestos Internos le informará, además, la proporción

que las distintas cuentas de ahorro previsional representen en la base de

cálculo de la bonificación.

En la situación regulada en el N° 3 de esta norma conjunta, la bonificación o el

saldo correspondiente a periodos anteriores, se agregará al monto de la

bonificación determinada en el año en curso, para los efectos del informe a la

Tesorería General de la República.

8. Los informes que las Administradoras de Fondos de Pensiones e Instituciones

Autorizadas efectúen en cumplimiento a esta norma conjunta, comprenderán las

cotizaciones, depósitos, aportes y retiros, indicados, que se realicen desde el

1 de octubre de 2008, fecha de entrada en vigencia de la disposición que

establece la bonificación. En consecuencia, el primer informe, que deberá

presentarse hasta el 15 de marzo de 2009, contendrá las operaciones referidas

que se efectúen desde el 1 de octubre hasta el 31 de diciembre de 2008. En los

años posteriores, se deberá proporcionar la información correspondiente al año

calendario inmediatamente anterior.

III. VIGENCIA

La presente norma entrará en vigencia a contar del 1 de Octubre de 2008.

ALEJANDRO CHARME CHÁVEZ

Superintendente Subrogante de Pensiones

HERNÁN LÓPEZ BOHNER

Superintendente de Valores y Seguros

Subrogante

JULIO ACEVEDO ACUÑA

Superintendente de Bancos e

Instituciones Financieras (S)

RENÉ GARCÍA GALLARDO

Director de Servicios de Impuestos Internos (S)

Santiago, 29 de Septiembre de 2008

.