INFORMA SOBRE LAS COLOCACIONES Y DEMÁS ACTIVOS DE LAS INSTITUCIONES FISCALIZADAS, SU CLASIFICACIÓN Y EVALUACIÓN CONFORME A SU GRADO DE RECUPERABILIDAD

Núm. 1.757.- Santiago, 19 de diciembre de 2014.- Visto: Lo dispuesto en el artículo 14, inciso segundo, de la Ley General de Bancos, referente a la obligación de esta Superintendencia de dar a conocer al público información sobre las colocaciones y demás activos de las instituciones fiscalizadas, su clasificación y evaluación conforme a su grado de recuperabilidad.

Resuelvo:

Dése cumplimiento a lo establecido en el citado precepto legal mediante la publicación de los siguientes cuadros.

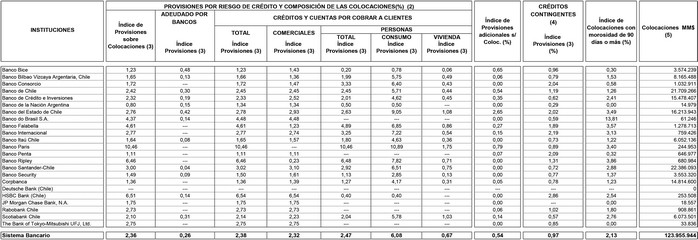

ÍNDICE DE PROVISIONES DE RIESGO DE CRÉDITO POR TIPO DE COLOCACIONES Y EXPOSICIÓN DE CRÉDITOS CONTINGENTES AL 30 DE SEPTIEMBRE DE 2014 (1)

.

.Notas:

(1) A partir de enero de 2008 los índices de provisiones por riesgo de crédito consideran la nueva clasificación contable de las Colocaciones, además de los Créditos contingentes que se informan fuera de Balance. Por consiguiente, Colocaciones se define como la suma de los conceptos contables Adeudado por Bancos y Créditos y cuentas por cobrar a clientes, ambos brutos de provisiones. A partir deenero de 2011, el rubro Adeudado por Bancos, para efectos del cálculo de provisiones, no incorpora al Banco Central de Chile.

(2) Corresponden a la aplicación de las disposiciones establecidas para evaluar el riesgo de la cartera de Colocaciones de las instituciones financieras, establecidas en el Cap. B-1 y B-2 del Compendio de Normas Contables. De acuerdo con ellas, las entidades deben mantener evaluadas la totalidad de sus Colocaciones, a fin de constituir oportunamente las provisiones necesarias y suficientes para cubrir los riesgos asociados. Para ello, éstas deben utilizar los modelos y métodos de evaluación apropiados a las características de sus operaciones, ciñéndose a dos tipos de modelos:

a) modelos basados en el análisis individual de los deudores, cuando estos por su tamaño, complejidad o nivel de exposición con la entidad, sea necesario conocerlos integralmente; y,

b) modelos de evaluación por grupo cuando estos se caractericen por un alto número de operaciones, de montos individuales bajos, en que se puedan establecer características homogéneas para el grupo de deudores o de operaciones.

(3) Corresponde a la razón entre las provisiones por riesgo de crédito de los conceptos señalados respecto al total de éstos.

(4) Se consideran todos los Créditos contingentes, conforme Cap. B-3 del C.N.C. ponderados por su equivalente de crédito, a saber: Avales y fianzas; Cartas de crédito del exterior confirmadas; Cartas decrédito documentarias emitidas; Boletas de garantía; Cartas de garantía interbancarias; Lineas de crédito de libre disposición; Otros compromisos de crédito y Otros créditos contingentes.

(5) Corresponde al monto de Colocaciones consolidadas.

Fuente: Superintendencia de Bancos e Instituciones Financieras (Chile).

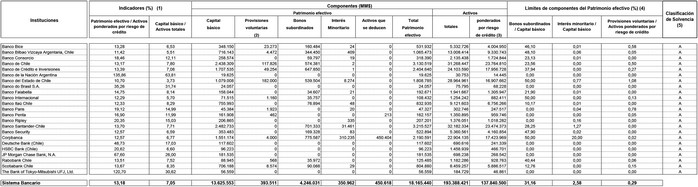

ADECUACIÓN DE CAPITAL CONSOLIDADA DEL SISTEMA BANCARIO CHILENO AL 30 DE SEPTIEMBRE DE 2014

(Cifras en porcentajes y en millones de pesos)

.

.Notas:

(1) Corresponde a las relaciones entre patrimonio y activos señaladas en el Título VII artículo 66 de la Ley General de Bancos.

(2) Corresponden a las provisiones adicionales.

(3) Desde enero de 2010 se computan dentro de los activos que se ponderan por riesgo en las distintas categorías, las exposiciones de los créditos contingentes, calculados, según las indicaciones contenidas en el Capítulo B-3 del Compendio de Normas Contables.

(4) Los Bonos subordinados computables como parte del Patrimonio efectivo no deben superar el 50% del Capital básico. El Interés minoritario no debe superar el 20% del Capital básico.

Las provisiones voluntarias no deben superar el 1,25% de las Activos ponderados por riesgo de crédito.

(5) Corresponde a la Clasificación de Solvencia de cada una de las instituciones bancarias, según lo dispuesto en el Artículo Nº61 de la Ley General de Bancos.

Nivel A: Instituciones cuyo cuociente entre el patrimonio efectivo y la suma de los activos ponderados por riesgo, sea igual o superior al 10%.

Nivel B: Instituciones cuyo cuociente entre el patrimonio efectivo y la suma de los activos ponderados por riesgo, sea igual o superior al 8% e inferior al 10%.

Nivel C: Instituciones cuyo cuociente entre el patrimonio efectivo y la suma de los activos ponderados por riesgo, sea inferior al 8%.

Fuente: Superintendencia de Bancos e Instituciones Financieras (Chile)

ERIC PARRADO HERRERA

Superintendente de Bancos

e Instituciones Financieras