MODIFICA COMPENDIO DE NORMAS ADUANERAS

Núm. 7.307 exenta.- Valparaíso, 30 de diciembre de 2014.- Vistos:

La ley Nº 20.780, publicada en el Diario Oficial de fecha 29.09.2014, que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario.

La ley Nº 20.564 de fecha 28.01.2012, que establece la ley marco de los Bomberos de Chile.

Considerando:

Que, en el artículo 12 de la ley Nº 20.780, de 2014, se incorpora en la Sección 0 del Arancel Aduanero la Partida 0036, en los términos siguientes: "00.36. Mercancías importadas por los Cuerpos de Bomberos y la Junta Nacional de Cuerpos de Bomberos de Chile, establecidos en el artículo 1º de la ley Nº 20.564, que correspondan a repuestos, elementos, partes, piezas y accesorios para mantenimiento, conservación, reparación y mejoramiento de los vehículos a que se refiere la subpartida 8705.30, y los materiales, herramientas, aparatos, útiles, artículos o equipos para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano, como accidentes de tránsito u otros análogos. Esta partida se aplicará previa calificación de la Junta Nacional de Cuerpos de Bomberos de Chile, la que deberá emitir un certificado para ser presentado al momento de la tramitación de la importación".

Que, si bien la referida ley 20.780, crea la partida 0036 en la Sección 0 del Arancel Aduanero, para las mercancías importadas por los Cuerpos de Bomberos y la Junta Nacional de Cuerpos de Bomberos de Chile, no establece una liberación o exención del pago de los derechos aduaneros. No obstante lo anterior, en la medida que este tipo de mercancías sean originarias de un país con quien Chile haya suscrito algún Acuerdo o Tratado Comercial, podrán acceder a la preferencia arancelaria en la medida que se disponga del respectivo certificado de origen y se dé cumplimiento a las demás obligaciones establecidas en el acuerdo de que se trate.

Que, mediante la letra a) del número 5 del artículo 2º de la ley Nº 20.780, de 2014, se agregó el siguiente número 16 en el artículo 12, letra B) del decreto ley Nº 825, de 1974, en lo referente a la exención del Impuesto al Valor Agregado (I.V.A.), por la importación de las especies efectuadas por: "Los Cuerpos de Bomberos y la Junta Nacional de Cuerpos de Bomberos de Chile, establecidos en el artículo 1º de la ley Nº 20.564, respecto de los vehículos especificados en la subpartida 8705.30 y de las mercancías a que se refiere la Partida 0036 de la Sección 0, ambas del Arancel Aduanero".

Que, para los efectos de la liberación del pago del IVA de estas mercancías importadas por los Cuerpos de Bomberos de Chile y la Junta Nacional de Cuerpos de Bomberos de Chile, al amparo de la partida 0036 de la Sección 0 del Arancel Aduanero, se hace necesario que el sistema computacional del Servicio Nacional de Aduanas (Sicoweb), cuente previamente con un registro de datos de aquellas mercancías que podrían quedar comprendidas en la glosa de la partida 0036, y asociadas a la respectiva clasificación arancelaria.

Que, el Sr. Director Nacional de Aduanas, considerará la certificación que emita al efecto la Junta Nacional de Cuerpos de Bomberos de Chile, como un documento indispensable para la exención del pago del impuesto al Valor Agregado (IVA), establecida en la Partida 0036 del Arancel Aduanero, por tratarse de una entidad especializada, integrada por personas con reconocida experiencia o conocimientos en materia de combate de incendios y otras emergencias causadas por la naturaleza o el ser humano.

Que, resulta necesario establecer el procedimiento para la autorización de las mercancías a importarse al amparo de la Partida 0036 del Arancel Aduanero, para ser utilizadas en vehículos importados bajo la subpartida 8705.30 y/o para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano, como accidentes de tránsito u otros análogos, como asimismo las instrucciones de llenado y validaciones computacionales de las declaraciones de importación.

Teniendo Presente: Las facultades que me confieren los números 7 y 8 del artículo 40 del DFL Nº 329 de 1979, del Ministerio de Hacienda; y la resolución Nº 1.600, de 2008, de la Contraloría General de la República, sobre exención del trámite de toma de razón, dicto la siguiente:

Resolución:

I. Modifícase el Compendio de Normas Aduaneras, establecido por resolución Nº 1.300/06, como se indica:

CAPÍTULO III

1. Agrégase al numeral 10.1, como documento de base, las siguientes letras x) e y):

x) Certificado emitido por la Junta Nacional del Cuerpo de Bomberos de Chile, para efectos que las mercancías que detalla se acojan a la Partida 0036 del Arancel Aduanero sin pago del IVA.

y) Resolución del Director Nacional de Aduanas, autorizando a importar al amparo de la Partida 0036 del Arancel Aduanero mercancías a utilizarse en los vehículos a que se refiere la subpartida 8705.30 y aquellas para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano".

2. Incorpórase en el Apéndice XI, el siguiente Anexo Nº 4: "Procedimiento para la importación de mercancías, exenta del pago del IVA para usarse en vehículos a que se refiere la subpartida 8705.30, y para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano, para efectos de la aplicación del artículo 12 de la ley Nº 20.780, de 2014, que se adjunta a la siguiente resolución.

3. Agrégase el siguiente inciso 2º de la letra f), numeral 7 de la resolución Nº 1.380 de fecha 30.04.1981, de la Dirección Nacional de Aduanas, que estableciera la Declaración de Almacén Particular Simplificado (DAPITS).

"En el caso de la importación de mercancías acogidas a la Partida 0036 de la sección 0 del Arancel Aduanero Nacional, se exigirá como caución una Carta emitida por la Junta Nacional de Cuerpos de Bomberos de Chile".

II. Como consecuencia de lo anterior, incorpórese la Hoja Cap. III-29, agrégase las Hojas CAP.III- 217 A; CAP.III-217 B; CAP.III -217 C; CAP.III-217 D; CAP.III-217 E y CAP. III-217 F.

III. La presente resolución empezará a regir a partir de la fecha de publicación en el Diario Oficial.

Anótese, comuníquese y publíquese en el Diario Oficial y en la página web del Servicio de Aduanas.- Gonzalo Pereira Puchy, Director Nacional de Aduanas.

CAP.III -217 A

APÉNDICE XI

ANEXO Nº 4

Procedimiento para la importación de mercancías, sin el pago del IVA, para la utilización en vehículos a que se refiere la subpartida 8705.30 y para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano, para efectos de la aplicación del artículo 12 de la ley Nº 20.780, de 2014.

I. GENERALIDADES:

1. Los Cuerpos de Bomberos del país que quieran importar, sin el respectivo pago del IVA "repuestos, elementos, partes, piezas y accesorios para mantenimiento, conservación, reparación y mejoramiento de los vehículos a que se refiere la subpartida 8705.30, y los materiales, herramientas, aparatos, útiles, artículos o equipos para el combate de incendios y la atención directa de otras emergencias causadas por la naturaleza o el ser humano, como accidentes de tránsito u otros análogos", deberán obtener, en forma previa a la importación de las mismas, la calificación respectiva de parte de la Junta Nacional de Cuerpos de Bomberos de Chile, la que deberá encontrarse reflejada en un Certificado.

La información que deberá contener dicha certificación, para obtener la autorización de importar mercancías al amparo de los beneficios contemplados en la Partida 0036 del Arancel Aduanero, será establecida por el Sr. Director Nacional de Aduanas en la presente resolución.

2. Obtenida tal calificación, el interesado deberá requerir al señor Director Nacional de Aduanas que autorice la importación de alguna de las mercancías que correspondan a las categorías descritas precedentemente. De ser pertinente, la autoridad aduanera antes señalada autorizará mediante resolución la importación con la exención del pago del IVA de las mercancías de que se trate.

3. Respecto a la exención o liberación del pago de los derechos ad-valorem, sólo procederá la preferencia arancelaria, en la medida que la mercancía sea originaria de algún país con que Chile haya suscrito un Acuerdo o Tratado Comercial. Para estos efectos se deberá disponer del respectivo certificado de origen, y dar cumplimiento a todas las exigencias que establece cada uno de los Acuerdos en particular.

En caso que la mercancía, por efecto de la aplicación de la preferencia arancelaria de un Acuerdo o Tratado Comercial, quede liberada del pago de los derechos ad-valorem, y por otra parte goce de la exención del pago del IVA, por aplicación de lo dispuesto en la ley 20.780, se deberá confeccionar la declaración de ingreso conforme a las instrucciones establecidas en el numeral 7 del presente Anexo 4.

CAP.III-217 B

4. El trámite para el ingreso al país de las mercancías que se acogerán a los beneficios contemplados en la Partida 0036 del Arancel Aduanero, deberá ser efectuado mediante la intervención de un despachador de aduana. Para estos efectos, se requerirá del correspondiente mandato para despachar en los mismos términos establecido en el artículo 197 de la Ordenanza de Aduanas.

5. Los fiscalizadores de Aduanas, al efectuar el aforo de las mercancías acogidas a la aludida partida, deberán cerciorarse que estas correspondan en cantidad y naturaleza a las descritas en la certificación emitida por la Junta Nacional de Cuerpos de Bomberos de Chile.

II DE LA FRANQUICIA PROPIAMENTE TAL

1. De los Beneficios

Las mercancías contempladas en el numeral 3 siguiente, que se importen al amparo de la Partida 0036 del Arancel Aduanero Nacional quedarán sólo exentas del pago del Impuesto al Valor Agregado (IVA).

2. De los Beneficiarios

De conformidad con lo dispuesto en la Partida 0036 de la Sección 0 del Arancel Aduanero Nacional, son beneficiarios de la franquicia los Cuerpos de Bomberos y la Junta Nacional de Cuerpos de Bomberos de Chile.

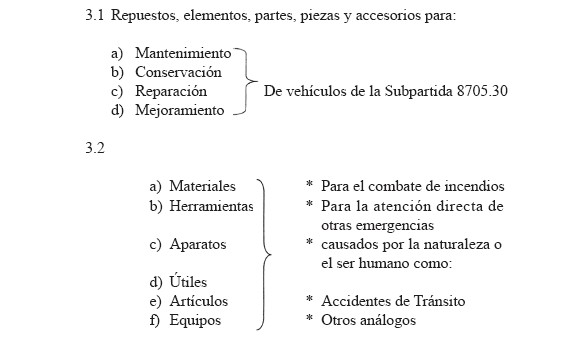

3. De las Mercancías Beneficiadas

.

. CAP.III-217 C

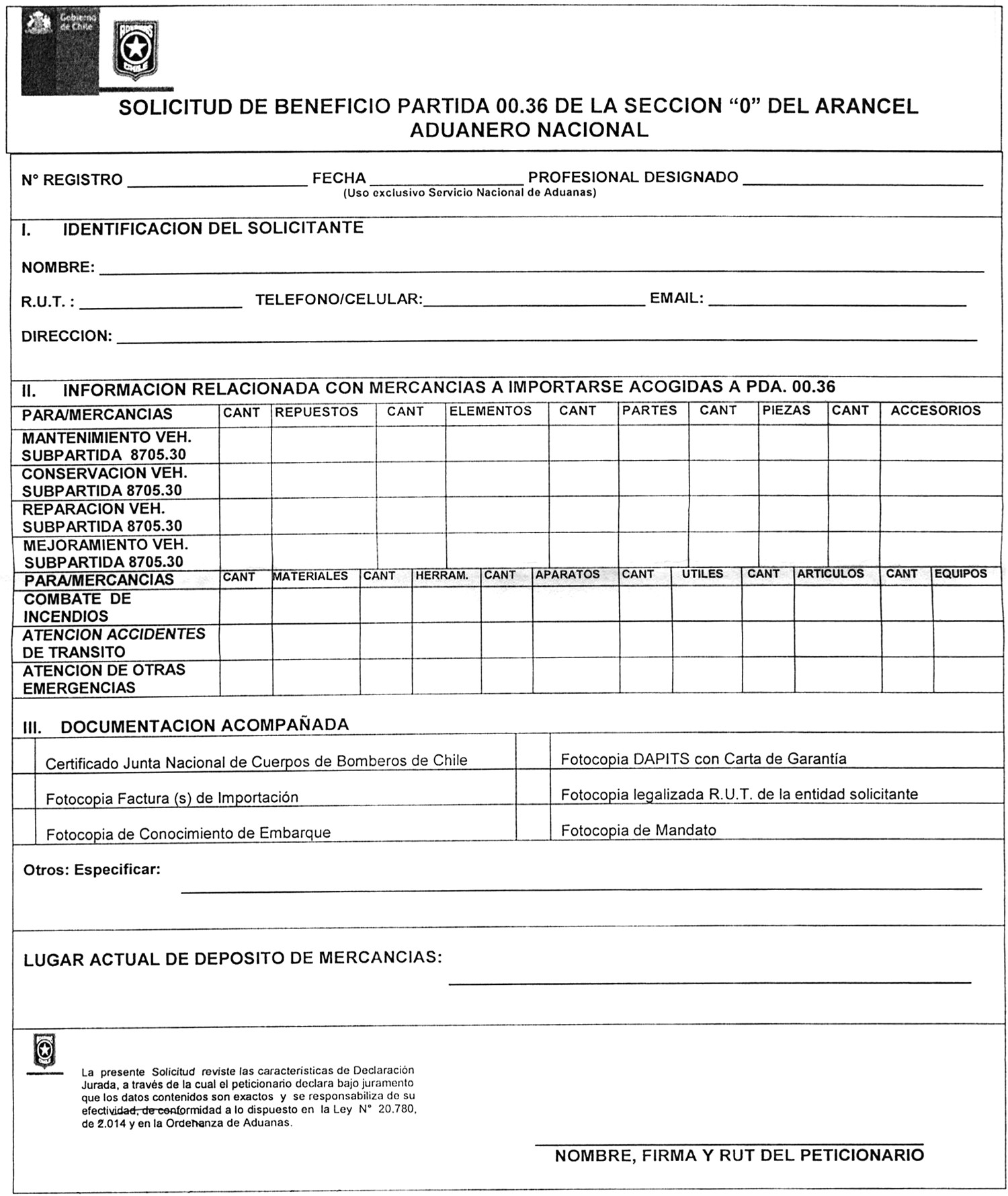

4. De la Solicitud de la Franquicia

4.1 El Agente de Aduana, al que se le haya otorgado mandato, deberá

presentar ante el Subdepartamento de Normas Especiales de la

Dirección Nacional de Aduanas, ubicado en Plaza Sotomayor Nº 60,

Valparaíso, la Solicitud requiriendo el beneficio, a través del

formulario diseñado para tales efectos, el que se adjunta en el

Anexo Nº 1 de la presente resolución y que se encuentra disponible

en la página WEB del Servicio, conjuntamente con los antecedentes e

información requerida para ello.

4.2 A la Solicitud deberán acompañarse los siguientes antecedentes:

4.2.1 Certificado de la Junta Nacional de Cuerpos de Bomberos de

Chile, que deberá consignar, a lo menos, la siguiente

información:

- Nombre, RUT y domicilio del peticionario.

- Nombre y RUT del representante legal de la entidad

peticionaria.

- Descripción de las mercancías, señalando su procedencia,

características, cantidad, valores en US$ y destino de las

mismas.

- Nombre, firma, fecha y RUT de la persona firmante, en

representación de la Junta Nacional de Bomberos de Chile.

- Copia o fotocopia legalizada de la(s) factura(s) de

importación de cada repuesto, elemento, parte, pieza o

accesorio de los vehículos referidos a la subpartida 8705.30

y los materiales, herramientas, aparatos, útiles, artículos

o equipos para el combate de incendios y la atención directa

de otras emergencias causadas por la naturaleza o el ser

humano, que se pretenda importar al amparo de esta Partida.

- Copia o fotocopia legalizada del (de los) Conocimiento(s) de

Embarque o documento que haga sus veces.

- Copia o fotocopia legalizada de la (s) Póliza(s) de Seguro.

- Copia o fotocopia legalizada del RUT del peticionario.

- Copia o fotocopia legalizada de la D.A.P.I.T.S., con la

correspondiente Carta de Garantía del representante de la

Junta Nacional de Cuerpos de Bomberos de Chile.

- Cualquier otro antecedente que la Dirección Nacional de

Aduanas estime necesario para discernir respecto de la

procedencia de autorizar su importación.

CAP.III-217 D

5. De la Concesión de la Franquicia

El Subdepartamento de Normas Especiales de la Dirección Nacional de Aduanas revisará la información proporcionada y los antecedentes aportados por el peticionario y, de ser factible, concederá la franquicia contemplada en la Partida 0036, de la Sección 0 del Arancel Aduanero Nacional, mediante una resolución fundada, en donde se señale expresamente que el "SOLICITANTE CUMPLE CON LOS REQUISITOS PARA IMPETRAR LOS BENEFICIOS DE LA PARTIDA 0036 EXENTA DEL PAGO DEL IVA o, en su defecto, el "SOLICITANTE NO CUMPLE CON LOS REQUISITOS PARA IMPETRAR LOS BENEFICIOS DE LA PARTIDA 0036".

La resolución que concede la franquicia y que le permite al peticionario importar mercancías al amparo de la Partida 0036 del Arancel Aduanero, exenta del pago del IVA, deberá ser emitida en forma previa a la tramitación de la destinación aduanera definitiva de ingreso y firmada por el Sr. Director Nacional de Aduanas.

Este documento formará parte de los documentos de base del despacho respectivo de importación, al igual que la certificación que al efecto emita la Junta Nacional de Cuerpos de Bomberos de Chile.

6. De la Confección y Tramitación de la Destinación Aduanera Suspensiva

6.1 Para las mercancías que se acogerán a la Partida 0036 de la Sección

0 del Arancel Aduanero y, que al momento de su llegada al país no

contaren con la Resolución del Director Nacional de Aduanas

concediendo la franquicia, se deberá tramitar únicamente una

Declaración de Almacén Particular de Importación Trámite

Simplificado (D.A.P.I.T.S.), con trámite normal o anticipado, cuyos

Tipos de Operación corresponderán a los códigos 117 O 167,

respectivamente.

6.2 La D.A.P.I.T.S. podrá ser tramitada directamente por el propio

beneficiario ante la Aduana o bien ser presentada en forma manual

por un Agente de Aduana.

En el caso que el documento lo presente un Agente de Aduana, deberá

contar con la numeración consignada por éste y, si es confeccionada

por la Aduana, corresponderá a esta última otorgarle la

numeración.

6.3 En el recuadro "Observaciones" del documento de régimen suspensivo,

se deberá hacer mención expresa que se trata de mercancías por las

cuales se solicitará la autorización para importar al amparo de la

Partida 0036.

6.4 La DAPITS Tipo de Operación código 117 o 167 deberá cancelarse

únicamente con una Declaración de Ingreso (DIN), Tipo de Operación

código 134; documento que deberá ser tramitado directamente por un

Agente de Aduana e independientemente de quien tramite dicho

documento, debe ser obligatoriamente ingresado por la Aduana

respectiva en el sistema SICOWEB.

CAP.III-217 E

7. De la Confección de la Destinación Aduanera Definitiva

7.1 La DIN deberá confeccionarse de acuerdo a las instrucciones de

llenado establecidas en el Anexo 18 del C.N.A.

7.2 Además de lo anterior, se deberá tener en consideración lo siguiente:

7.2.1 Si se cuenta con certificado de origen, deberá indicarse el

régimen de importación que corresponde al respectivo Acuerdo o

Tratado Comercial (Anexo 51-19), y además el cumplimiento de

los demás requisitos que establezcan los acuerdos.

7.2.2 En caso de impetrar una preferencia arancelaria, en el

recuadro Forma de Pago de Gravámenes, deberá señalarse la

glosa SP/IVA SP código 02.

7.2.3 En el recuadro del código del Arancel Aduanero, señale la

partida 0036.0000, aun cuando se hubiere importado al amparo

de un Acuerdo o Tratado Comercial.

7.2.4 En el recuadro código arancelario del "Tratado", indique la

posición arancelaria que corresponda al respectivo Tratado

Comercial.

7.2.5 En el recuadro "Observación del Ítem" Nº 1 del documento, se

deberá consignar el Código 94 y en la Glosa el Nº y fecha de

la resolución del Director Nacional de Aduanas que autorizó la

importación, bajo la modalidad: DD/MM/AAAA.

7.2.6 En el recuadro "Descripción de la Mercancía", se deberá

comenzar con la frase "mercancías acogidas a la Partida 0036

del Arancel Aduanero Nacional".

7.2.7 En caso que no se cuente con certificado de origen, el agente

de aduana deberá tramitar una DIN bajo régimen general de

importación y la respectiva Forma de Pago de los Gravámenes,

glosa CTDO/IVA SP código 05. No obstante lo anterior, una vez

obtenido el certificado de origen, se podrá solicitar la

devolución de los derechos por la vía normal establecida en el

Manual de Pagos.

CAP.III-217 F

ANEXO Nº 1

.

.