CAPÍTULOCircular Bancos 2280, CMF

PROM. 30.11.2020 21-8

PROM. 30.11.2020 21-8

METODOLOGÍA ESTANDARIZADA PARA EL CÓMPUTO DE ACTIVOS PONDERADOS POR RIESGO OPERACIONAL

1. Circular Bancos 2280, CMF

PROM. 30.11.2020Consideraciones generales

PROM. 30.11.2020Consideraciones generales

Conforme a lo dispuesto en el inciso primero del artículo 67 de la Ley General de Bancos (en adelante LGB), el presente Capítulo establece la metodología estandarizada que las empresas bancarias deben considerar para determinar el cómputo de activos ponderados por riesgo operacional (en adelante APRO).

Dicha metodología de cálculo, que se describe en el numeral 2 de este Capítulo y que ha sido establecida de acuerdo con las recomendaciones internacionales sobre la materia (Basilea III), podrá considerar las pérdidas operacionales históricas del banco en la medida que se cumplan las condiciones que se indican en los numerales 3 y 4.

Para determinar el cómputo de los APRO señalado en esta norma, no se permitirá la utilización de metodologías propias a las que se refiere el inciso segundo del artículo 67 de la LGB.

La adhesión a los lineamientos dispuestos en esta norma será parte de la evaluación de gestión que realiza este Organismo a los bancos en el ámbito de los riesgos operacionales, el cual se aborda en la letra c) del numeral 3.2 del Título II del Capítulo 1 - 13 de la Recopilación Actualizada de Normas (en adelante RAN).

2. Circular Bancos 2280, CMF

PROM. 30.11.2020Metodología para el cómputo de los APRO

PROM. 30.11.2020Metodología para el cómputo de los APRO

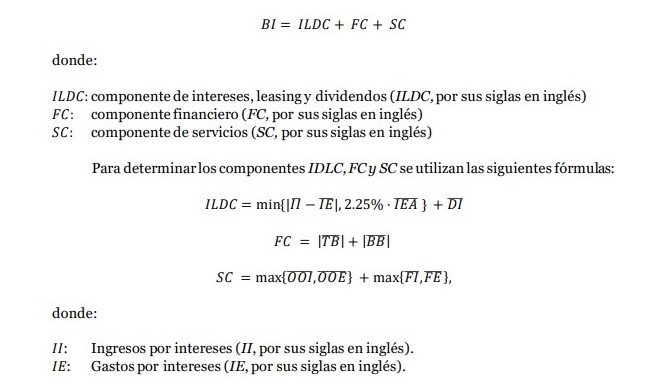

Para determinar los APRO es necesario calcular el indicador de negocio (BI, por sus siglas en inglés), definido como la suma de tres componentes, tal como señala la siguiente fórmula:

.

. IEA: Activos que generan intereses (IEA, por sus siglas en inglés).

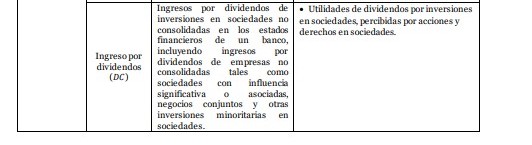

DI : Ingresos por dividendos (DI, por sus siglas en inglés).

TB : Ingresos netos del libro de negociación (TB, por sus siglas en inglés).

BB : Ingresos netos del libro de banca (BB, por sus siglas en inglés).

001: Otros ingresos operativos (OOI, por sus siglas en inglés).

00E: Otros gastos operativos (OOE, por sus siglas en inglés).

FI : Ingresos por comisiones (FI, por sus siglas en inglés).

FE : Gastos por comisiones (FE, por sus siglas en inglés).

La barra superior representa el promedio móvil de los últimos tres años y las barras laterales el valor absoluto.

El IEA se obtiene directamente de la información del estado de situación financiera del banco. Los otros conceptos se establecen considerando los flujos del estado de resultados de los últimos 12 meses.

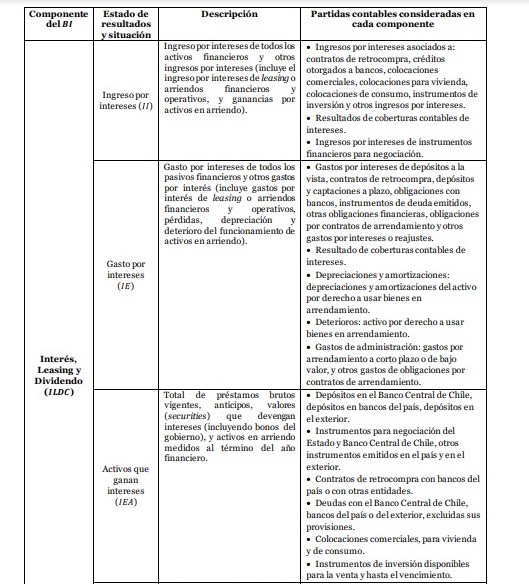

Las partidas del estado de situación financiera y del estado de resultados del banco consideradas para determinar cada componente, se describen en el Anexo 1 de este Capítulo.

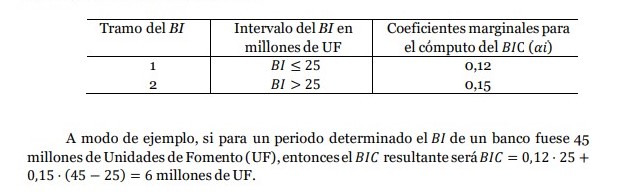

A partir del BI se calcula la componente del indicador de negocios (BIC, por sus siglas en inglés). El BIC es igual a la suma ponderada de los montos del BI en función de dos tramos, considerando como ponderadores distintos coeficientes marginales por tramo (ai), de acuerdo con la siguiente tabla:

.

. El cargo por riesgo operacional (ORC, por sus siglas en inglés) es el producto que resulta de multiplicar el BIC de cada banco, señalado anteriormente, por el multiplicador interno de pérdidas operacionales de dicha entidad (ILM, por sus siglas en inglés), tal como lo indica la siguiente expresión:

.

. donde:

.

. Todos los bancos deberán confeccionar la base de registros de pérdidas operacionales a que se refiere el numeral 3 de este Capítulo.

El cargo por riesgo operacional de los bancos con un BI en el tramo 1, será por defecto igual al BIC (ORC = BIC). No obstante, estos bancos podrán optar por utilizar información de sus pérdidas operacionales para el cómputo de los APRO, en cuyo caso, deberán dar cumplimiento a las condiciones que establece el Anexo 2 de este Capítulo.

Los bancos con un BI en el tramo 2 y aquellos en el tramo 1 que opten por utilizar el LC, deberán cumplir con los criterios establecidos en el numeral 4 de este Capítulo. Una vez utilizada la información de pérdidas operacionales para el cálculo de los APRO, los bancos no podrán dejar de usarla sin autorización expresa de la Comisión. En caso de que no se cumplan los criterios del numeral 4 de este Capítulo, el cargo por riesgo operacional será igual al BIC, definido en este numeral. Lo anterior, sin perjuicio de cargos adicionales que pueda determinar la Comisión como resultado del proceso de evaluación supervisora, conforme a lo dispuesto en el artículo 66 quinquies de la LGB y el Capítulo 21-13 de la Recopilación Actualizada de Normas (pilar 2).

Finalmente, los APRO se computarán como 12,5 veces el ORC.

3. Circular Bancos 2280, CMF

PROM. 30.11.2020Requisitos para la confección de la base de registros de pérdidas operacionales

PROM. 30.11.2020Requisitos para la confección de la base de registros de pérdidas operacionales

La apropiada identificación, recolección y tratamiento de los registros por pérdidas operacionales del banco son requisitos esenciales para la adecuada gestión del riesgo operacional. En caso de que no se cumplan los criterios de este numeral, se podrán establecer cargos adicionales que la Comisión determinará como resultado del proceso de evaluación supervisora, conforme a lo dispuesto en el artículo 66 quinquies de la LGB y el Capítulo 21-13 de la Recopilación Actualizada de Normas (pilar 2).

3.1 Criterios generales

Los criterios generales para la confección de base de datos con registros de pérdida operacional son los siguientes:

a) Los registros de pérdida operacional usados para la determinación del cargo por riesgo operacional deben comprender un período de observación de 10 años. Cuando el banco adopte por primera vez el uso de los registros de pérdida operacional para el cómputo de LC se aceptará un periodo de observación de al menos 5 años.

b) Los bancos deberán contar con procedimientos y procesos documentados para la identificación, recopilación y tratamiento de los registros de pérdida operacional.

c) El banco deberá documentar los criterios de asignación entre pérdidas desagregadas, para fines del cálculo del LC y los registros sobre pérdidas operacionales requeridos para otros fines.

d) Los registros internos sobre pérdidas de un banco deberán ser integrales e incluir la totalidad de las actividades y exposiciones relevantes, en todos los subsistemas y en todas las ubicaciones geográficas pertinentes.

e) El banco deberá recopilar información sobre los importes brutos de las pérdidas, y sobre las fechas de referencia de los eventos de riesgo operacional. Además, el banco deberá recoger información sobre recuperaciones de importes brutos de pérdidas, e información descriptiva sobre los factores determinantes o las causas del evento de pérdida. El grado de detalle de la información descriptiva deberá estar en proporción al importe bruto de la pérdida.

f) Los eventos de pérdidas operacionales relacionados con el riesgo de crédito que ya estén siendo considerados por la metodología estandarizada para cómputo de activos ponderados por riesgo de crédito, de acuerdo con las reglas establecidas por la Comisión para tales efectos, no deben incluirse en el conjunto de registros sobre pérdidas computables para el cálculo de LC. Los eventos de pérdidas operacionales relacionados con el riesgo de crédito que no se tengan en cuenta en los activos ponderados por riesgo de crédito (APRC), deberán incluirse en el conjunto de registros sobre pérdidas operacionales.

g) Los eventos de pérdidas operacionales relacionados con el riesgo de mercado deberán incluirse, sin excepción, en el conjunto de registros sobre pérdidas operacionales.

h) El banco deberá informar la base histórica de pérdidas operacionales de manera desagregada, necesarias para el cálculo del LC, de acuerdo con las instrucciones establecidas en el Manual Sistema de Información por esta Comisión.

i) El banco podrá solicitar a esta Comisión excluir ciertos registros de pérdidas de líneas de negocio por desinversión. De manera análoga, los registros de pérdidas deberán incluir todas aquellas componentes que resulten de adquisiciones y fusiones de negocios relevantes, tal como indica el literal d) de este numeral.

j) El banco podrá solicitar a esta Comisión excluir ciertos registros de pérdida operacionales, materiales para la institución, cuando éstas hayan dejado de ser relevantes para el perfil de riesgo del banco.

3.2 Criterios específicos

Los bancos deberán ser capaces de identificar los importes de pérdidas brutas, recuperaciones no procedentes de seguros y recuperaciones originadas por el pago de indemnizaciones de seguros para todos los eventos de pérdidas operacionales. Asimismo, deberán utilizar las pérdidas netas de recuperaciones (incluidas las procedentes de seguros) en el conjunto de registros sobre pérdidas operacionales, aunque las recuperaciones sólo podrán utilizarse para reducir las pérdidas cuando se haya recibido el pago, debiendo contar con los debidos comprobantes. Los derechos de cobro no califican como recuperaciones.

Por pérdida bruta se entiende una pérdida antes de recuperaciones de cualquier tipo. Por pérdida neta se entiende la pérdida después de tener en consideración los efectos de las recuperaciones. La recuperación es un hecho independiente, relacionado con el evento de pérdida inicial, que no necesariamente se efectúa en el mismo periodo, por el que se perciben fondos o flujos económicos.

Los siguientes ítems deben ser incluidos en los cálculos de las pérdidas brutas para la base de datos:

a) Cargos directos en las cuentas de Estados de Resultados del banco y amortizaciones debido a eventos de riesgo operacional.

b) Costos incurridos como consecuencia de un evento, incluyendo gastos externos con una relación directa al evento por riesgo operacional (ej. gastos legales directamente relacionados al evento y comisiones pagadas a los asesores, abogados o proveedores) y costos de reparación o reemplazo incurridos para restaurar la posición que prevalecía antes del evento de riesgo operacional.

c) Provisiones o reservas contabilizadas en las cuentas de Estados de Resultados del banco contra el impacto potencial de pérdidas por riesgo operacional.

d) Pérdidas provenientes de eventos por riesgo operacional con un impacto financiero definitivo, que aún no están reflejadas en las cuentas de Estados de Resultados del banco ("pérdidas pendientes"). Las pérdidas pendientes deben ser incluidas en la base de datos dentro de un período de tiempo acorde con el tamaño y tiempo transcurrido.

e) Impactos económicos negativos registrados en el estado de situación financiera y/o estado de resultado del período, debido a un evento por riesgo operacional que afecte los flujos de caja o estados financieros del banco en la cuenta financiera de períodos previos ("timing losses"). Estas "timing losses" deben ser incluidas en la base de datos de las pérdidas cuando se deban a eventos por riesgo operacional que abarcan más de un período en la cuenta financiera y dan lugar a riesgo legal.

Los siguientes ítems deben ser excluidos de las pérdidas brutas registradas en la base de datos de pérdidas:

a) Costos por contratos de mantenimientos generales de la propiedad, planta o equipos.

b) Gastos internos o externos con el fin de mejorar el negocio después de las pérdidas por riesgo operacional: actualizaciones, mejoras, iniciativas de gestión del riesgo y mejoras en ellas.

c) Primas de seguro.

Los bancos deberán utilizar la fecha de contabilización del evento para construir el conjunto de registros sobre pérdidas. En el caso de eventos legales, la fecha de contabilización se refiere a cuando se constituye una provisión para esta contingencia legal en el estado de situación financiera, con su reflejo correspondiente en el estado de resultados.

Las pérdidas causadas por un evento de riesgo operacional común o por varios eventos de riesgo operacional relacionados a lo largo del tiempo, pero contabilizadas en el transcurso de varios años, deberán asignarse a los años correspondientes en la base de datos sobre pérdidas, en consonancia con su tratamiento contable.

4.Circular Bancos 2280, CMF

PROM. 30.11.2020 Requisitos para el uso de LC

PROM. 30.11.2020 Requisitos para el uso de LC

Los bancos con un BI en el tramo 2 y aquellos en el tramo 1 que opten por utilizar el LC, deberán cumplir con los siguientes criterios:

a) Los procedimientos y procesos señalados en el literal b), del numeral 3.1 de este Capítulo, deberán estar sujetos a validación, antes de que los registros sobre pérdidas se utilicen en la metodología de medición del cargo por riesgo operacional, así como a revisiones independientes periódicas de las unidades de auditoría interna o externa, de acuerdo con las normas de atestiguación que le apliquen.

b) Contar con la infraestructura tecnológica necesaria para la identificación, recolección y tratamiento de registros históricos de pérdida operacional, con su respectiva política y procedimientos que la gobiernan, y contar con evaluaciones o certificaciones de empresas especializadas en esta materia, las que deberán visar el cumplimiento de los criterios generales y específicos señalados en el título 3.1 y 3.2 de esta norma, de acuerdo con las normas de atestiguación aplicables.

c) El banco deberá contar con una adecuada estructura de control interno con independencia de las áreas generadoras de la información sobre pérdidas operacionales, y que cumplan con ser contrapartes efectivas de control en la calidad de los datos. Los informes que desarrollen estas áreas deberán ser conocidos por el Directorio del banco, o quien haga sus veces u oficie como tal, y estar sujetos a evaluaciones externas, cuando corresponda.

d) En caso de que durante las revisiones de seguimiento efectuadas por la propia institución (criterio c) se observe cualquier incumplimiento de los requisitos establecidos en esta norma, la entidad tendrá la obligación de informar oportunamente a este Organismo, mediante carta dirigida a la Comisión, detallando los hechos.

5. Circular Bancos 2280, CMF

PROM. 30.11.2020Disposiciones especiales para bancos con menos de 5 años de operación

PROM. 30.11.2020Disposiciones especiales para bancos con menos de 5 años de operación

Los bancos con menos de 5 años de funcionamiento tendrán un cargo por riesgo operacional igual al BIC, atendiendo a que dichas entidades no cuentan con información de pérdida histórica conforme a los criterios establecidos en el numeral 3.1.

Tratándose de bancos que lleven operando menos de 1 año, se determinará su APRO cómo un 10.5% del APRC, de acuerdo con las reglas de cálculo de los activos ponderados por riesgo de crédito establecidas por esta Comisión.

6.Circular Bancos 2280, CMF

PROM. 30.11.2020 Disposiciones transitorias

PROM. 30.11.2020 Disposiciones transitorias

Hasta el 1 de diciembre de 2021 los activos ponderados por riesgo operacional serán iguales a 0. Posterior a esa fecha, los activos ponderados por riesgo operacional deberán ser calculados según los lineamientos establecidos en este cuerpo normativo.

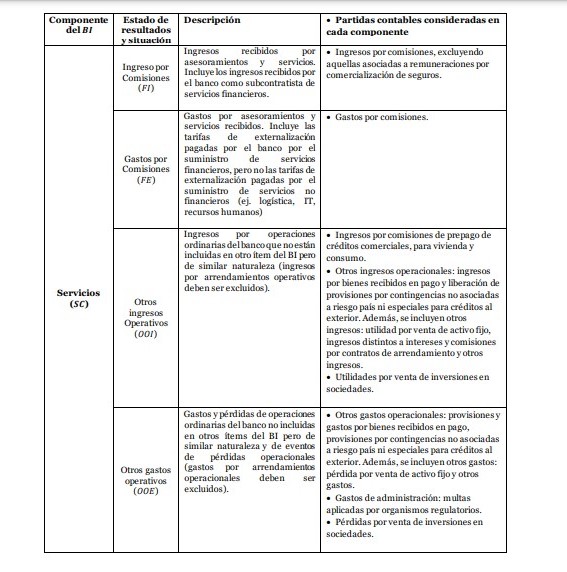

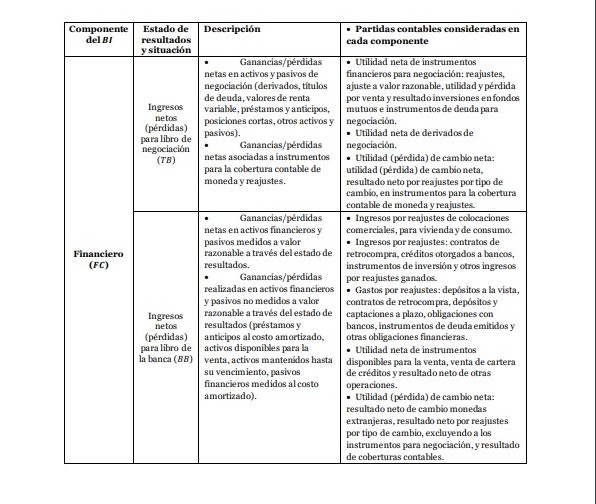

AnexoCircular Bancos 2280, CMF

PROM. 30.11.2020 1: Partidas contables para la determinación de ILDC, FC y SC para efectos de cálculo del Indicador de Negocios

PROM. 30.11.2020 1: Partidas contables para la determinación de ILDC, FC y SC para efectos de cálculo del Indicador de Negocios

La asignación a las partidas contables de activos, ingresos y gastos a considerar para determinar los componentes de ILDC, FC y SC para el cálculo del indicador de negocios o BI, conforme al numeral 2 de este Capítulo, se muestra en la siguiente tabla:

.

.  .

. .

.  .

. AnexoCircular Bancos 2280, CMF

PROM. 30.11.2020 2: Verificación del cumplimiento de requisitos para la utilización de registros de pérdidas operacionales en la determinación del cargo por riesgo operacional para bancos en el tramo 1 de BI

PROM. 30.11.2020 2: Verificación del cumplimiento de requisitos para la utilización de registros de pérdidas operacionales en la determinación del cargo por riesgo operacional para bancos en el tramo 1 de BI

1. Consideraciones generales

De acuerdo con lo señalado en el numeral 2 de este Capítulo, los bancos cuyo indicador de negocios o BI se ubique en el tramo 1, podrán optar por utilizar su base histórica de pérdidas operacionales para el cómputo del cargo por riesgo operacional. Para estos efectos, las entidades deberán cumplir con los criterios señalados en los numerales 3 y 4 de esta norma, efectuar una presentación previa ante este Organismo con el fin de que se verifique el cumplimiento de dichos criterios, y proporcionar la documentación señalada en el numeral 2 de este Anexo.

Si la Comisión no tiene objeciones o condiciones que formular para el uso de la base histórica de pérdidas operacionales, la entidad podrá comenzar a utilizar la componente LC para el cómputo de APRO desde el momento en que sea notificada.

2. Documentación

Los bancos deberán presentar los siguientes antecedentes:

a. Manual de procedimientos y procesos para la identificación, recopilación y tratamiento de los registros de pérdida, referidos al literal b) del numeral 3.1 de este Capítulo.

b. Documento con los criterios de asignación de las pérdidas operacionales, para los diferentes fines, de acuerdo con lo señalado en el literal c) del numeral 3.1 de este Capítulo.

c. Informe metodológico acerca de la determinación de las pérdidas operacionales y sus recuperaciones, para cada tipo. Se deben señalar los supuestos considerados para la valorización, especialmente cuando el tipo de pérdida pudiese ser de difícil cuantificación.

d. Informe de auditoría interna o externa acerca de los procedimientos y procesos, según lo dispuesto en el literal a) del numeral 4 de este Capítulo.

e. Informe de evaluación o certificación de una empresa especializada, de acuerdo con lo señalado en el literal b) del numeral 4 de este Capítulo.

f. Manual de procedimientos y procesos de control interno, según lo establecido en el literal c) del numeral 4 de este Capítulo.