CAPÍTUCircular Bancos 3418, SBIF

PROM. 15.01.2008LO 12-1

PROM. 15.01.2008LO 12-1

PATRIMONIO PARA EFECTOS LEGALES Y REGLAMENTOS.

NOTA

La Circular 2274, Comisión para el Mercado Financiero, promulgada el 08.10.2020, dispone reemplazar el presente Capítulo 1-12 por el Capítulo 21-1. Sin embargo, el inciso tercero de la citada Circular indica que las nuevas disposiciones contenidas en el Capítulo 21-1 regirán a partir del 1 de diciembre de 2020 las que contemplan un periodo de transición que se extenderá hasta el 1 de diciembre de 2025, dentro del cual los ajustes o exclusiones de activos y pasivos serán aplicados de manera gradual; debiendo a su vez realizarse otros ajustes, en base a las diferencias que se produzcan al contrastar los nuevos niveles de capital con los que resultarían al aplicar definiciones contenidas en este Capítulo 12-1, cuyo texto se mantendrá vigente para dichos efectos..

La Circular 2274, Comisión para el Mercado Financiero, promulgada el 08.10.2020, dispone reemplazar el presente Capítulo 1-12 por el Capítulo 21-1. Sin embargo, el inciso tercero de la citada Circular indica que las nuevas disposiciones contenidas en el Capítulo 21-1 regirán a partir del 1 de diciembre de 2020 las que contemplan un periodo de transición que se extenderá hasta el 1 de diciembre de 2025, dentro del cual los ajustes o exclusiones de activos y pasivos serán aplicados de manera gradual; debiendo a su vez realizarse otros ajustes, en base a las diferencias que se produzcan al contrastar los nuevos niveles de capital con los que resultarían al aplicar definiciones contenidas en este Capítulo 12-1, cuyo texto se mantendrá vigente para dichos efectos..

Circular Bancos 3418, SBIF

PROM. 15.01.2008I. CAPITAL BASICO, PATRIMONIO EFECTIVO Y LÍMITES LEGALES Y REGLAMENTARIOS.

PROM. 15.01.2008I. CAPITAL BASICO, PATRIMONIO EFECTIVO Y LÍMITES LEGALES Y REGLAMENTARIOS.

Circular Bancos 3479, SBIF

N° 1, A)

PROM. 19.08.20091. Situación consolidada del banco.

N° 1, A)

PROM. 19.08.20091. Situación consolidada del banco.

Las normas relativas al capital básico, patrimonio efectivo y ponderación de activos por riesgo, a que se refieren los artículos 66 y 67 de la Ley General de Bancos, se cumplirán considerando los estados financieros consolidados del banco.

El monto del patrimonio efectivo consolidado deberá calcularse de acuerdo con lo indicado en el numeral 3.1 de este título. Dicho monto corresponderá al que debe considerarse para el cumplimiento de las disposiciones de la Ley General de Bancos que se refieren al "patrimonio efectivo", con excepción de las indicadas en el párrafo siguiente.

Cuando se trate de de los límites señalados en el artículo 65, en el N° 1 del artículo 80 y en el N° 5 del artículo 84, de la Ley General de Bancos, debe considerarse el patrimonio efectivo no consolidado a que se refiere el numeral 3-2.

Circular Bancos 3479, SBIF

N° 1, A)

PROM. 19.08.20092. Capital básico.

N° 1, A)

PROM. 19.08.20092. Capital básico.

El "capital básico" corresponderá al importe neto que debe mostrarse en los estados financieros consolidados como "Patrimonio atribuible a tenedores patrimoniales" según lo indicado en el Compendio de Normas Contables. Al tratarse de un banco que no prepara estados financieros consolidados, corresponderá a la suma de las cuentas que conforman el rubro del patrimonio en el Estado de Situación Financiera.

Para la aplicación del artículo 66 de la Ley General de Bancos, que exige un capital básico no inferior al 3% del activo total neto de provisiones exigidas, el monto de dicho activo se determinará de acuerdo con lo indicado en el N° 1 del título II de este Capítulo.

El capital básico antes definido se aplicará para todos los límites establecidos en la Ley General de Bancos que se refieren al "capital básico" o "capital pagado y reservas".

Circular Bancos 3479, SBIF

N° 1, A)

PROM. 19.008.20093. Patrimonio efectivo.

N° 1, A)

PROM. 19.008.20093. Patrimonio efectivo.

3.1. Determinación del patrimonio efectivo.

El patrimonio efectivo será igual al capital básico antes mencionado, con los agregados y deducciones que se indican a continuación:

a) Se agrega el monto de los bonos subordinados emitidos por el banco que se computan como patrimonio efectivo, de acuerdo con lo indicado en el Capítulo 9-6 de esta Recopilación.

b) Se agrega el monto las provisiones adicionales que el banco hubiera constituido según lo indicado en el N° 9 del Capítulo B-1 del Compendio de Normas Contables, hasta por un monto equivalente al 1,25 % de los activos ponderados por riesgo.

c) Se deduce el monto de todos los activos que correspondan a "goodwill".

d) Cuando la suma de los activos correspondientes a inversiones minoritarias en sociedades distintas de empresas de apoyo al giro sea superior al 5% del capital básico, se deducirá la cantidad en que aquella suma exceda ese porcentaje.

e) Se agrega el monto correspondiente al "Interés no controlador" según lo indicado en el CompendiCircular Bancos 3512, SBIF

i)

PROM. 09.11.2010o de Normas Contables. No obstante, si dicho monto fuera superior al 20% del capital básico, se sumará sólo el importe equivalente a ese porcentaje.

i)

PROM. 09.11.2010o de Normas Contables. No obstante, si dicho monto fuera superior al 20% del capital básico, se sumará sólo el importe equivalente a ese porcentaje.

En concordancia con lo indicado en la letra d), paraCircular Bancos 2265,

CMF

N° 1

PROM. 21.08.2020 los efectos de la ponderación por riesgo de que trata el N° 2 del título II de este Capítulo, se clasificarán en categoría 5 los activos que correspondan a inversiones minoritarias en sociedades de apoyo al giro, como asimismo el monto de las inversiones minoritarias en otras sociedades hasta un tope de el 5% del capital básico.

CMF

N° 1

PROM. 21.08.2020 los efectos de la ponderación por riesgo de que trata el N° 2 del título II de este Capítulo, se clasificarán en categoría 5 los activos que correspondan a inversiones minoritarias en sociedades de apoyo al giro, como asimismo el monto de las inversiones minoritarias en otras sociedades hasta un tope de el 5% del capital básico.

3.2. Aplicación del patrimonio no consolidado.

Cuando se trate de los límites aludidos en el tercer párrafo del N° 1 de este título, el patrimonio efectivo se calculará también a partir del capital básico definido en el N° 1 de estas normas, con los siguientes agregados y deducciones:

i) Se agregan los mismos montos que se indican en las letras a) y b) del numeral 3.1 precedente y se deducen los montos de los activos del banco que correspondan a los conceptos indicados en las letras c) y d) de ese numeral.

ii) Se deducen los montos de los activos del banco que correspondan a las inversiones en las sociedades que participan en la consolidación de los estados financieros consolidados.

En todo caso, cuando se trate de la aplicación del límite del artículo 80 N° 1 de la Ley GenerCircular Bancos 3523, SBIF

N° 1

PROM. 23.12.2011al de Bancos, el cálculo se efectuará agregando todos los activos correspondientes a inversiones en sociedades y sucursales, según lo indicado en el numeral 2.2 del título II del Capítulo 11-7.

N° 1

PROM. 23.12.2011al de Bancos, el cálculo se efectuará agregando todos los activos correspondientes a inversiones en sociedades y sucursales, según lo indicado en el numeral 2.2 del título II del Capítulo 11-7.

Circular Bancos 3418, SBIF

PROM. 15.01.20084. Reparto de dividendos o remesas de utilidades.

PROM. 15.01.20084. Reparto de dividendos o remesas de utilidades.

Conforme lo establece el inciso tercero del artículo 56 de la Ley General de Bancos, está vedado a los bancos repartir dividendos con cargo a utilidades del ejercicio o a fondos de reserva si, por efecto de ese reparto, se transgrede alguna de las proporciones que fija el artículo 66 de la misma ley. La obligación de repartir dividendos mínimos, establecida en la ley de sociedades anónimas, se cumplirá con el monto máximo que, dentro del porcentaje que exige esa ley, pueda ser repartido sin infringir el artículo 56 antes mencionado.

De acuerdo con lo dispuesto en el artículo 34 de la Ley General de Bancos, que hace extensivo a los bancos extranjeros que operan en Chile las leyes y reglamentos que rigen a los bancos nacionales, las instituciones financieras extranjeras que actúan en nuestro país están igualmente sujetas a la prohibición de disminuir el capital básico y patrimonio efectivo de su agencia en Chile, si con ello infringen el artículo 66 de la ley.

Si bien las agencias de bancos extranjeros no reparten dividendos, dichas instituciones, conforme lo establece el inciso final del artículo 47 de la Ley General de Bancos, están facultadas para remesar al exterior sus utilidades líquidas con autorización previa de esta ComisiónCircular Bancos 2248, CMF

PROM. 30.03.2020 y con sujeción a las disposiciones legales vigentes y a las demás normas que rigen la materia. Sin embargo, a este respecto, cabe hacer presente que la autorización de esteCircular Bancos 2250, CMF

PROM. 20.04.2020 Organismo para el envío al exterior de remesas no implica de modo alguno que un banco extranjero pueda disminuir el capital y reservas radicados en el país, si con ello vulnera alguna de las proporciones del artículo 66 de la Ley General de Bancos.

PROM. 30.03.2020 y con sujeción a las disposiciones legales vigentes y a las demás normas que rigen la materia. Sin embargo, a este respecto, cabe hacer presente que la autorización de esteCircular Bancos 2250, CMF

PROM. 20.04.2020 Organismo para el envío al exterior de remesas no implica de modo alguno que un banco extranjero pueda disminuir el capital y reservas radicados en el país, si con ello vulnera alguna de las proporciones del artículo 66 de la Ley General de Bancos.

Circular Bancos 3418, SBIF

PROM. 15.01.20081. Activo total.

PROM. 15.01.20081. Activo total.

El activo total corresponderá a los activos consolidados del banco según lo indicado en el N° 1 del título I de este Capítulo (o bien a los activos del banco cuando éste no prepara estados financieros consolidados), con las deducciones o agregados que se indican a continuaciónCircular Bancos 3479, SBIF

N° 1, B)

PROM. 19.08.2009:

N° 1, B)

PROM. 19.08.2009:

a) Se agregan los equivalentes de crédito de los instrumentos derivados según lo instruido en el N° 3 de este título y se deducen los activos correspondientes a estos instrumentos.

b) Se agregan los montos correspondientes a las exposiciones de los créditos contingentes, calculados según lo indicado en el Capítulo B-3 del Compendio de Normas Contables, menos los importes de las provisiones constituidas sobre esas operaciones.

Para los efectos de los requerimientos de capital, los activos se ponderarán por riesgo según lo indicado en el N° 2 siguiente.

Circular Bancos 3418, SBIF

PROM. 15.01.20082. Clasificación de los activos por categorías.

PROM. 15.01.20082. Clasificación de los activos por categorías.

Para los efectos de su ponderación por riesgo, de acuerdo con lo dispuesto en el artículo 67 de la Ley General de Bancos, los activos se clasificarán en las siguientes categorías cuyo porcentaje de riesgo se indica:

Categoría Porcentaje

1 0 %

2 10 %

3 20 %

4 60 %

5 100 %

AdiCircular Bancos 3634, SBIF

A)

PROM. 09.03.2018cionalmente, los instrumentos derivados que se indican en el numeral 2.6 siguiente se clasificarán en una categoría intermedia, con un porcentaje de ponderación por riesgo de 2%.

A)

PROM. 09.03.2018cionalmente, los instrumentos derivados que se indican en el numeral 2.6 siguiente se clasificarán en una categoría intermedia, con un porcentaje de ponderación por riesgo de 2%.

Para la clasificación de que se trata y según lo indicado en el N° 1 anterior, se incluirán en las categorías que correspondan los activos del balance netos de sus respectivas provisiones incluidas en el activo según lo indicado en el Compendio de Normas Contables; los equivalentes de crédito de derivados y las exposiciones de créditos contingentes netos de sus provisiones.

Las provisiones que cubran operaciones que deban separarse en categorías distintas se distribuirán proporcionalmente.

Los conceptos que abarca cada categoría son los señalados a continuación:

2.1. Categoría 1.

a) Fondos disponibles mantenidos en caja o depositados en el Banco Central de Chile.

b) Fondos depositados a la vista en instituciones financieras regidas por la Ley General de Bancos. Se incluyen, además, los depósitos en cuenta corriente o a la vista en el exterior, cuando la institución financiera depositaría esté calificada en primera categoría de riesgo por una empresa calificadora internacional incluida en la nómina del Capítulo 1-12 de esta Recopilación Actualizada de Normas.

c) Instrumentos financieros emitidos o garantizados por el Banco Central de Chile, incluidos los equivalentes de crédito de las operaciones con instrumentos derivados que tuvieren como contraparte a ese Banco Central.

2.2. Categoría 2.

a) Instrumentos financieros emitidos o garantizados por el Fisco de Chile. Se entienden comprendidos dentro de ellos, los activos del balance que correspondan a impuestos corrientes e impuestos diferidos.

b) Instrumentos financieros en moneda de su país de origen, emitidos o garantizados por Estados o bancos centrales de países extranjeros, siempre que los instrumentos en esas monedas estén calificados en primera categoría de riesgo por una empresa calificadora internacional, incluida en la nómina del Capítulo 1-12 de esta Recopilación Actualizada de Normas.

c) El monto de los créditos que sean objeto de la garantía estatal establecida en la LeCircular Bancos 3554, SBIF

N° 1

PROM. 12.09.2013y N° 20.027. Cabe recordar que de acuerdo a lo definido en el artículo 6 bis de la citada Ley, aquella porción del crédito que no cuente con dicha garantía se incluirá en la Categoría 5. Así como, losCircular Bancos 2265,

CMF

N° 2

PROM. 21.08.2020 montos de créditos que sean garantizados por el Fisco de Chile.

N° 1

PROM. 12.09.2013y N° 20.027. Cabe recordar que de acuerdo a lo definido en el artículo 6 bis de la citada Ley, aquella porción del crédito que no cuente con dicha garantía se incluirá en la Categoría 5. Así como, losCircular Bancos 2265,

CMF

N° 2

PROM. 21.08.2020 montos de créditos que sean garantizados por el Fisco de Chile.

d) Otros montos de créditos, en aquella parte que cuenteCircular Bancos 2265,

CMF

N° 3

PROM. 21.08.2020 con garantías otorgadas por CORFO y el FOGAPE.

CMF

N° 3

PROM. 21.08.2020 con garantías otorgadas por CORFO y el FOGAPE.

2.3. Categoría 3.

a) Créditos contra cualquier institución financiera regida por la Ley General de Bancos. Incluye préstamos interbancarios, depósitos a plazo, operaciones con pacto de retrocompra, inversiones en letras de crédito o en bonos y cualquier otro crédito contra bancos constituidos en Chile o sucursales de bancos extranjeros que operen en el país. Incluye también los equivalentes de crédito de operaciones con derivados y las exposiciones netas de provisiones de los créditos contingentes, cuando las contrapartes sean esas mismas entidades.

b) Depósitos a plazo constituidos en bancos del exterior, con vencimiento no superior a 180 días a contar de la fecha del cómputo, clasificados en una categoría de riesgo no inferior a A-, por una empresa clasificadora internacional que figure en la nómina que se incluye en el Capítulo 1-12 de esta Recopilación.

c) La ley también incluye en esta categoría las "cartas de crédito irrevocables y pagaderas a su sola presentación para operaciones de comercio exterior, pendientes de negociación, otorgadas por bancos extranjeros calificados en primera categoría de riesgo por empresas calificadoras internacionales que figuren en la nómina a que se refiere el artículo 78". De acuerdo con esto, podrán incluirse en esta categoría las exposiciones netas de provisiones de los créditos contingentes que se originan por las confirmaciones de cartas de crédito documentarías a la vista, emitidas por bancos extranjeros calificados en primera categoría de riesgo por una empresa que figure en la nómina del Capítulo 1-12 de esta Recopilación.

2.4. Categoría 4.

a) Préstamos con garantía hipotecaria para vivienda, otorgados al adquirente final de tales inmuebles y contratos de leasing para vivienda en los términos señalados en el Capítulo 8-37 de esta Recopilación. Incluye las "colocaciones para vivienda" definidas en el Compendio de Normas Contables, con excepción de los activos agrupados bajo "Otros créditos y cuentas por cobrar".

b) Depósitos a plazo constituidos en bancos del exterior, con vencimiento a más de 180 días a contar de la fecha del cómputo, clasificados en una categoría de riesgo no inferior a A-, por una empresa clasificadora internacional que figure en la nómina que se incluye en el Capítulo 1-12 de esta Recopilación.

c) Exposiciones de créditos contingentes netas de provisiones, con excepción de las que se incluyen en la categoría 3 según lo indicado en las letras a) y c) del numeral 2.3 precedente.

2.5. Categoría 5.

En esta categoría deben computarse todos los demás activos no incluidos en las categoríCircular Bancos 3459, SBIF

A)

PROM. 02.01.2009as anteriores, con excepción del activo correspondiente a "Documentos a cargo de otros bancos (canje)", el que se asignará a la Categoría 1. El importe clasificado en esta categoría corresponderá, en consecuencia, al activo total a que se refiere el N° 1 de este título II, menos los montos del activo que deben deducirse para determinar el patrimonio efectivo según lo previsto en las letras c) y d) del numeral 3.1 deCircular Bancos 3479, SBIF

N° 1, C)

PROM. 19.08.2009l título I de este Capítulo y menos los importes de los activos clasificados en las categorías anteriores.

A)

PROM. 02.01.2009as anteriores, con excepción del activo correspondiente a "Documentos a cargo de otros bancos (canje)", el que se asignará a la Categoría 1. El importe clasificado en esta categoría corresponderá, en consecuencia, al activo total a que se refiere el N° 1 de este título II, menos los montos del activo que deben deducirse para determinar el patrimonio efectivo según lo previsto en las letras c) y d) del numeral 3.1 deCircular Bancos 3479, SBIF

N° 1, C)

PROM. 19.08.2009l título I de este Capítulo y menos los importes de los activos clasificados en las categorías anteriores.

2.Circular Bancos 3634, SBIF

A)

PROM. 09.03.20186. Categoría intermedia.

A)

PROM. 09.03.20186. Categoría intermedia.

Esta categoría incluye las operaciones sobre instrumentos derivados compensados y liquidados a través de una Entidad de Contraparte Central (en adelante ECC), cuando esta última se constituya irrevocablemente en acreedora y deudora de los derechos y obligaciones que deriven de dichas operaciones, siendo legalmente vinculantes para las partes las obligaciones que resulten de dichos actos.

La exposición a computar corresponderá al equivalente de crédito de los instrumentos derivados que resulte de la compensación de las operaciones que se liquiden, en cada uno de los sistemas administrados por las referidas entidades, según el tipo de vínculo contractual que exista con las respectivas contrapartes, de acuerdo a lo establecido en el numeral 3.3 de este título.

Circular Bancos 3418, SBIF

PROM. 15.01.20083.- Equivalente de crédito de los instrumentos derivados.

PROM. 15.01.20083.- Equivalente de crédito de los instrumentos derivados.

3.1. Regla generalCircular Bancos 3634, SBIF

A)

PROM. 09.03.2018.

A)

PROM. 09.03.2018.

Para los efectos de que trata este título, se considerará como activo el "equivalente de crédito" del instrumento derivado, el cual se incluirá para efectos de ponderación en la categoría de riesgo que le corresponda, según quien sea la contraparte.

El "equivalente de crédito" de que se trata corresponderá al valor razonable del instrumento derivado, más un monto adicional que se obtiene aplicando sobre el monto nocional un factor de conversión que depende del subyacente y del plazo de vencimiento residual del derivado. Para los instrumentos derivados con valor razonable negativo o cero, el "equivalente de crédito" corresponderá sólo al monto adicional.

El monto adicional referido en el párrafo anterior, se calculará aplicando el factor que corresponda, según lo indicado en las tablas siguientes:

El monto adicional antes mencionado se calculará aplicando el factor que corresponda, según lo indicado en las tablas siguientes:

Contratos sobre tasas de interés o inflación

Vencimiento Residual

Hasta un año 0.0%

Más de un año hasta cinco años 0.5%

Más de cinco años 1.5%

Contratos sobre monedas

Vencimiento Residual Canasta 1 Canasta 2

Hasta un año 1.5% 4.5%

Más de un año hasta cinco años 7.0% 20.0%

Más de cinco años 13.0% 30.0%

Canasta 1: Contiene las monedas emitidas por países cuya deuda externa de largo plazo se encuentre clasificada a lo menos en AAA, o su equivalente, por algunas de las clasificadoras de riesgo señaladas en el Capítulo 1-12 de esta Recopilación. Incluye, además, el euro y el oro.

Canasta 2: Contiene las demás monedas extranjeras, no incluidas en la canasta 1.

En caso de contratos sobre monedas en distintas canastas, utilizar el factor asociado a la canasta de mayor riesgo.

Contratos sobre acciones

Vencimiento Residual

Hasta un año 6.0%

Más de un año hasta cinco años 8.0%

Más de cinco años 10.0%

Hoja 8

Esta Circular Bancos 2248,

CMF

PROM. 30.03.2020Comisión, eventualmente, modificará esos factores en función de cambios persistentes en las volatilidades subyacentes.

CMF

PROM. 30.03.2020Comisión, eventualmente, modificará esos factores en función de cambios persistentes en las volatilidades subyacentes.

Los contratos de derivados sobre tasas de interés o inflación incluyen swaps de tasas de interés en una misma moneda, acuerdos de tasa forward, futuros sobre tasas de interés, opciones compradas sobre tasas de interés, seguros de inflación e instrumentos similares.

Los contratos sobre monedas extranjeras incluyen cross currency swaps, swaps sobre monedas, futuros sobre monedas, forward sobre monedas, opciones compradas sobre monedas e instrumentos similares.

Los contratos sobre acciones que puedan pactar las filiales, incluyen futuros, forward, opciones compradas e instrumentos similares que tengan como subyacente el precio de acciones individuales o índices de acciones.

Los swaps sobre dos tasas de interés fluctuantes en una misma moneda tendrán un equivalente de crédito igual a su valor razonable (el monto adicional será igual a cero).

En aquellos contratos derivados en que se establezca la obligación de liquidar o pagar el valor razonable acumulado entre las fechas establecidas contractualmente, se deberá considerar un horizonte temporal de acuerdo al periodo de liquidación contractual para la asignación del factor de conversión que corresponda al tipo de instrumento. No obstante, en el caso de contratos sobre tasas de interés o inflación con vencimientos residuales superiores a un año que satisfagan los anteriores criterios, el factor de conversión está sujeto a un mínimo de 0,5%. Por su parte, las cláusulas que le den al banco el derecho de acelerar o terminar operaciones, por concepto de incumplimiento o deterioro crediticio, no serán consideradas en la determinación del equivalente de crédito.

Para aquellos contratos derivados que tengan múltiples intercambios del monto nocional, los factores deberán ser multiplicados por el número de pagos que resten hasta su vencimiento. En tanto, para aquellos que contengan amortización de capital en determinados periodos, el monto adicional corresponderá a la suma de cada monto de amortización ponderado por el respectivo factor de conversión correspondiente al plazo residual de cada una de esas amortizaciones.

La eventual existencia de cláusulas no incluidas en los párrafos anteriores, obliga a las entidades a aplicar criterios orientados a una correcta determinación del monto adicional, así como a mantener todos los respaldos e información pertinentes que permitan su posterior evaluación por parte de esta Circular Bancos 2248,

CMF

PROM. 30.03.2020Comisión.

CMF

PROM. 30.03.2020Comisión.

3.2. Acuerdos de compensación bilateral.

En caso de que un conjunto de contratos derivados haya sido celebrado con una contraparte bajo el amparo de un contrato marco de compensación bilateral según lo indicado en los Acuerdos N°s. 1385-04-080117, 1427-02-080807, 1457-02- 090122 y 1457-03-090122 del Consejo del Banco Central de Chile, el efecto mitigador del riesgo de contraparte atribuible a la compensación podrá aplicarse en el cálculo del "equivalente de crédito" para ese conjunto de instrumentos derivados.

Hoja 9

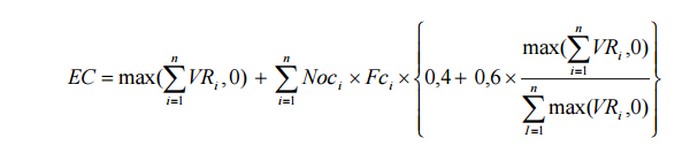

El "equivalente de crédito" con una misma contraparte corresponderá a lo siguiente:

- Si el valor razonable neto de las posiciones compensadas es positivo:

.

.- Si el valor razonable neto de las posiciones compensadas es negativo o cero:

.

.Donde:

EC : Equivalente de crédito de los instrumentos derivados incluidos en un acuerdo de compensación.

∑ : Operador sumatoria.

Max : Operador máximo valor.

VR : Valor razonable de los instrumentos derivados incluidos en el acuerdo de compensación. Corresponde al monto no liquidado que cada banco determine de acuerdo a sus propios modelos y metodologías, según lo establecido en el Capítulo 7-12 de esta Recopilación de Normas.

Noc : Monto Nocional de los instrumentos derivados incluidos en el acuerdo de compensación.

Fc : Factor de conversión aplicable a cada contrato incluido en el acuerdo de compensación.

El banco deberá mantener a disposición de esta ComisiónCircular Bancos 2248,

CMF

PROM. 30.03.2020 toda la documentación que respalde la determinación del "equivalente de crédito" al amparo de las presentes normas, incluyendo todos los antecedentes de los respectivos acuerdos de compensación y contratos de derivados.

CMF

PROM. 30.03.2020 toda la documentación que respalde la determinación del "equivalente de crédito" al amparo de las presentes normas, incluyendo todos los antecedentes de los respectivos acuerdos de compensación y contratos de derivados.

3.3. Compensación de instrumentos derivados mediante una Entidad de Contraparte Central.

Para la determinación del equivalente de crédito de instrumentos derivados compensados y liquidados en una ECC se deben considerar las instrucciones que se indican a continuación, según el tipo de vínculo que exista entre el banco y dicha contraparte:

3.3.1 Banco como participante directo de una ECC

Se entiende que un banco es participante directo de una ECC cuando existe un vínculo contractual que lo faculta y a la vez obliga a responsabilizarse de las operaciones realizadas tanto a nombre propio como por cuenta de un tercero.

Hoja 10

En estos casos el cómputo del equivalente de crédito se debe determinar aplicando la fórmula de compensación bilateral señalada en el numeral 3.2 anterior, considerando aquellas operaciones efectuadas que comparten las mismas garantías y resguardos, según las normas que rijan a cada sistema de compensación y liquidación en particular, por lo que su equivalente de crédito final será la suma de las exposiciones compensadas en cada categoría o grupo de derivados que administre dicha entidad.

3.3.2 Banco como cliente de un participante directo

Cuando un banco actúe como cliente de un participante directo de una ECC, también podrá aplicar a sus exposiciones con la respectiva contraparte el ponderador intermedio establecido en el numeral 2.6, cuando la ECC identifica las operaciones presentadas para su compensación y posterior liquidación como transacciones del banco que actúa como cliente, al igual que las garantías que la ECC o el participante directo mantienen para respaldar dichas operaciones.

Para el cómputo del equivalente de crédito de las operaciones que cumplan con las condiciones antes señaladas, se considerará un horizonte temporal de acuerdo a lo indicado en el noveno párrafo del numeral 3.1.

3.4 Banco como contraparte de sus clientes

El equivalente de crédito de las exposiciones que resulten de las operaciones entre un banco y sus clientes, que luego sean compensadas y liquidadas en una ECC, será determinado en los mismos términos que una operación bilateral y considerando lo indicado en el noveno párrafo del numeral 3.1 para efectos de la determinación del factor de conversión.

Las garantías otorgadas por el cliente que sean constituidas o transferidas a la ECC o al banco, podrán ser descontadas de la exposición en este caso, de acuerdo a lo indicado en el numeral 3.5 siguiente.

3.5 Cómputo de garantías.

Al equivalente de crédito, determinado de acuerdo a lo indicado en los numerales previos y según el tipo de operación que corresponda, se le podrá descontar el valor razonable de los depósitos en efectivo, netos de costos de liquidación, que hayan sido constituidos exclusivamente a favor del banco y con el único fin de garantizar el cumplimiento de los contratos, siempre que esos depósitos sean en moneda nacional o bien en moneda extranjera de países calificados en la más alta categoría por una empresa calificadora internacional que figure en la nómina incluida en el Capítulo 1-12 de esta Recopilación. Esta condición es atribuible, por ejemplo, a la existencia de cláusulas con umbrales predefinidos (threshold), que obligan a la contraparte a constituir garantías por el ajuste del valor razonable acumulado.

Del mismo modo, se podrá deducir también el valor razonable (neto de costos de liquidación) de garantías en títulos de deuda emitidos por el Estado chileno o por el Banco Central de Chile, o en títulos de deuda emitidos por gobiernos extranjeros calificados en la más alta categoría por una empresa calificadora internacional que figure en la nómina incluida en el capítulo 1-12 de esta Recopilación.

Hoja 11

En el caso de instrumentos derivados compensados y liquidados a través de una ECC, no corresponde descontar de la exposición las garantías individuales o cualquier otro tipo de caución equivalente, enteradas por las instituciones participantes; así como tampoco aquellas aportadas a uno o más fondos de garantía de carácter solidario, destinadas a asegurar el cumplimiento de las obligaciones de los participantes, cuando las garantías otorgadas individualmente resulten insuficientes.

4. GarantíasCircular Bancos 2248,

CMF

PROM. 30.03.2020 constituidas a favor de terceros bajo el amparo de un contrato marco

CMF

PROM. 30.03.2020 constituidas a favor de terceros bajo el amparo de un contrato marco

Cuando se trate de operaciones con derivados celebrados bajo el amparo de un contrato marco de compensación bilateral, según lo indicado en el numeral 3.2 del Título II de este Capítulo, en que el valor razonable neto de las posiciones compensadas es negativo, se podrá deducir de las garantías constituidas en virtud del contrato dicho monto, a fin de determinar el activo sujeto a ponderación por riesgo, si las garantías cumplen con las siguientes condiciones:

a) Existe una base legal fundada para concluir que el marco de compensación es aplicable también a las garantías constituidas en cada una de las jurisdicciones respectivas, independientemente de si la contraparte es insolvente o ha sido declarada en liquidación o quiebra;

b) El banco es capaz de determinar en todo momento aquellos derechos y obligaciones que están sujetos a compensación; y

c) Que se trate de aquellos depósitos e instrumentos en garantía definidos en el numeral 3.5 del del Título II de este Capítulo. Los títulos de deuda constituidos en garantía deberán ser considerados a su valor razonable, según los criterios definidos en el Capítulo 7-12 de esta Recopilación Actualizada de Normas.

Para estos efectos, será la entidad bancaria la que en todo momento deberá tener disponible los antecedentes que justifiquen el cumplimiento de las condiciones anteriores.