ComCircular Bancos 3410, SBIF

PROM. 09.11.2007pendio de Normas Contables

PROM. 09.11.2007pendio de Normas Contables

Capítulo B-2 hoja 1

Capítulo B-2

CRÉDITOS DETERIORADOS Y CASTIGOS

En este Capítulo se entienden como "colocaciones" los activos que deben incluirse en los rubros "Adeudado por bancos" y "Créditos y cuentas por cobrar a clientes" según lo indicado en el Capítulo C-3. Las presentes normas no alcanzan al tratamiento de los deterioros y castigos de otros activos financieros que no formen parte de esas "colocaciones".

1 Identificación de la cartera deterioradCircular Bancos 3573, SBIF

Nº 2, 1)

PROM. 30.12.2014a

Nº 2, 1)

PROM. 30.12.2014a

La "Cartera Deteriorada" estará conformada por los siguientes activos, según lo

dispuesto en el Capítulo B-1:

a) En el caso de deudores sujetos a evaluación individual, incluye los créditos

de la "Cartera en Incumplimiento" y aquellos que deben encasillarse en las

categorías B3 y B4 de la "Cartera Subestándar".

b) Al tratarse de deudores sujetos a evaluación grupal, comprende todos los

créditos de la "Cartera en Incumplimiento".

Compendio de Normas Contables

Capítulo B-2 hoja 3

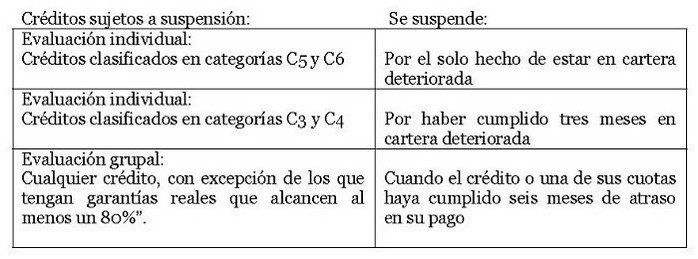

2. Suspensión del reconocimiento de ingresos sobre base devengada.

Los bancos deberán dejar de reconocer ingresos sobre base devengada en el Estado de Resultados, por los créditos incluidos en la cartera deteriorada que se encuentren en la situación que se indica a continuación, en relación con las evaluaciones individuales o grupales de que trata el Capítulo B-1:

.

.No obstante, en el caso de los créditos sujetos a evaluación individual, puede mantenerse reconocimiento de ingresos por el devengo de intereses y reajustes de los créditos que se estén pagando normalmente y que correspondan a obligaciones cuyos flujos sean independientes, como puede ocurrir en el caso de financiamientos de proyectos.

El porcentaje del 80% de cobertura de garantía para los créditos sujetos a evaluación grupal, se refiere a la relación, medida al momento en que el crédito pasa a cartera deteriorada, entre el valor de las garantías calculado según lo indicado en el numeral 4.1 del Capítulo B-1, y el valor de todas las operaciones cubiertas por la misma garantía, incluidos los créditos contingentes de que trata el Capítulo B-3.

La suspensiónCircular Bancos 3573, SBIF

Nº 2, 2), ii)

PROM. 30.12.2014 del reconocimiento de ingresos sobre base devengada implica que, desde la fecha en que debe suspenderse en cada caso y hasta que esos créditos dejen de estar en cartera deteriorada, los respectivos activos que se incluyen en el Estado de Situación Financiera no serán incrementados con los intereses, reajustes o comisiones y en el Estado de Resultados no se reconocerán ingresos por esos conceptos, salvo que sean efectivamente percibidos.

Nº 2, 2), ii)

PROM. 30.12.2014 del reconocimiento de ingresos sobre base devengada implica que, desde la fecha en que debe suspenderse en cada caso y hasta que esos créditos dejen de estar en cartera deteriorada, los respectivos activos que se incluyen en el Estado de Situación Financiera no serán incrementados con los intereses, reajustes o comisiones y en el Estado de Resultados no se reconocerán ingresos por esos conceptos, salvo que sean efectivamente percibidos.

Las presentes normas sólo se refieren a los criterios de valoración y reconocimiento de ingresos para la información financiero contable y no

pretenden establecer una modalidad específica de contabilización para ese efecto. Al respecto debe tenerse en cuenta que el valor de los activos brutos (sobre los cuales se calculan las provisiones por riesgo de crédito) no incluirán los intereses, reajustes y comisiones antes mencionados y, por otra parte, que la suspensión de que se trata no alcanza a la información de las obligaciones de los deudores del banco para los efectos indicados en el Capítulo 18-5 de la Recopilación Actualizada de Normas, en la que deben incluirse siempre los importes de acuerdo con las condiciones pactadas, con sus respectivos intereses, reajustes y comisiones.

II. CASTIGOS

Por regla general, los castigos deben efectuarse cuando expiren los derechos contractuales sobre los flujos de efectivo. Al tratarse de colocaciones, aun cuando no ocurriera lo anterior, se procederá a castigar los respectivos saldos del activo de acuerdo con lo indicado en este título.

Los castigos de que se trata se refieren a las bajas del balance del activo correspondiente a la respectiva operación, incluyendo, por consiguiente, aquella parte que pudiere no estar vencida si se tratara de un crédito pagadero en cuotas o parcialidades, o de una operación de leasing.

Los castigos deberán efectuarse siempre utilizando las provisiones por riesgo de crédito constituidas de acuerdo con lo indicado en el Capítulo B-1, cualquiera sea la causa por la cual se procede al castigo.

1. Castigo de créditos y cuentas por cobrar

Los castigos de los créditos y cuentas por cobrar, distintas de las operaciones de leasing que se indican en el numeral siguiente, deben efectuarse frente a las siguientes circunstancias, según la que ocurra primero:

a) El banco, basado en toda la información disponible, concluye que no obtendrá ningún flujo de la colocación registrada en el activo.

b) Cuando una acreencia sin título ejecutivo cumpla 6 meses desde que fue registrada en el activo.

c) Al cumplirse el plazo de prescripción de las acciones para demandar el cobro mediante un juicio ejecutivo o al momento del rechazo o abandono de la ejecución del título por resolución judicial ejecutoriada.

d) Cuando el tiempo de mora de una operación alcance el plazo para castigar que se dispone a continuación:

.

.El plazo corresponde al tiempo transcurrido desde la fecha en la cual pasó a ser exigible el pago de toda o parte de la obligación que se encuentra en mora.

2. Castigo de las operaciones de leasing

Los activos correspondientes a operaciones de leasing deberán castigarse frente a las siguientes circunstancias, según la que ocurra primero:

a) El banco concluye que no existe ninguna posibilidad de recuperación de las rentas de arrendamiento y que el valor del bien no puede ser considerado para los efectos de recuperación del contrato, ya sea porque no está en poder del arrendatario, por el estado en que se encuentra, por los gastos que involucraría su recuperación, traslado y mantención, por obsolescencia tecnológica o por no existir antecedentes sobre su ubicación y estado actual.

b) Al cumplirse el plazo de prescripción de las acciones de cobro o al momento del rechazo o abandono de la ejecución del contrato por resolución judicial ejecutoriada.

c) Cuando el tiempo en que un contrato se ha mantenido en situación de mora alcance el plazo que se indica a continuación:

.

.El plazo corresponde al tiempo transcurrido desde la fecha en la cual pasó a ser exigible el pago de una cuota de arrendamiento que se encuentra en mora.

3. Recuperaciones de activos castigados

Los pagos posteriores que se obtuvieran por las operaciones castigadas se reconocerán en los resultados como recuperaciones de créditos castigados.

Compendio de Normas Contables

Capítulo B-2 hoja 6

En el evento de que existan recuperaciones en bienes, se reconocerá en resultados el ingreso por el monto en que ellos se incorporan al activo, de acuerdo con lo indicado en el Capítulo B-5.

El mismo criterio se seguirá si se recuperaran los bienes arrendados con posterioridad al castigo de una operación de leasing, al incorporarse dichos bienes al activo.

4. Renegociaciones de operaciones castigadas

Cualquier renegociación de un crédito ya castigado no dará origen a ingresos, mientras la operación siga teniendo la calidad de deteriorada según lo indicado en el título I de este Capítulo, debiendo tratarse los pagos efectivos que se reciban, como recuperaciones de créditos castigados, según lo indicado en el

N° 3 precedente.

Por consiguiente, el crédito renegociado sólo se podrá reingresar al activo si deja de tener la calidad de deteriorado, reconociendo también el ingreso por la activación como recuperación de créditos castigados.

El mismo criterio debe seguirse en el caso de que se otorgara un crédito para pagar un crédito castigado.