Compendio de Normas Contables

Capítulo B-3 hoja 1

Capítulo B-3

CRÉDITOS CONTINGENTES

1. Créditos contingentes

Para efecto de las presentes normas, se entienden como créditos contingentes las operaciones o compromisos en que el banco asume un riesgo de crédito al obligarse ante terceros, frente a la ocurrencia de un hecho futuro, a efectuar un pago o desembolso que deberá ser recuperado de sus clientes.

2. Tipos de créditos contingentes

Según el tipo de compromiso que el banco asume, los distintos tipos de créditos contingentes que se consideran para estas normas son los siguientes:

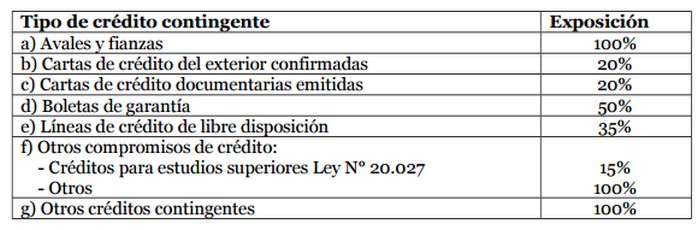

a) Avales y fianzas

Comprende los avales, fianzas y cartas de crédito stand by a que se refiere el Capítulo 8-10 de la Recopilación Actualizada de Normas. Además, comprende las garantías de pago de los compradores en operaciones de factoraje, según lo indicado en el Capítulo 8-38 de esa Recopilación.

b) Cartas de crédito del exterior confirmadas

Corresponde a las cartas de crédito confirmadas por el banco.

c) Cartas de crédito documentarías

Incluye las cartas de créditos documentarías emitidas por el banco, que aún no han sido negociadas.

d) Boletas de garantía

Corresponde a las boletas de garantía enteradas con pagaré a que se refiere el Capítulo 8-11 de la Recopilación Actualizada de Normas.

e) Líneas de crédito de libre disposicióCircular Bancos 3588, SBIF

C)

PROM. 25.09.2015n

C)

PROM. 25.09.2015n

Considera los montos no utilizados de líneas de crédito que permiten a los clientes hacer uso del crédito sin decisiones previas por parte del banco (por ejemplo, con el uso de tarjetas de crédito o sobregiros pactados en cuentas corrientes).

f) Otros compromisos de crédito

Comprende los montos no colocados de créditos comprometidos, que deben ser desembolsados en una fecha futura acordada o cursados al ocurrir los hechos previstos contractualmente con el cliente, como puede suceder en el caso de líneas de crédito vinculadas al estado de avance de proyectos de construcción o similares.

g) Otros créditos contingentes

Incluye cualquier otro tipo de compromiso del banco que pudiere existir y que puede dar origen a un crédito efectivo al producirse ciertos hechos futuros. En general, comprende operaciones infrecuentes tales como la entrega en prenda de instrumentos del banco para garantizar el pago de operaciones de crédito entre terceros u operaciones con derivados contratados por cuenta de terceros que pueden implicar una obligación de pago y no se encuentran cubiertos con depósitos.

3. Exposición al riesgo de crédito

Para calcular las provisiones según lo indicado en el Capítulo B-1, el monto de la exposición que debe considerarse será equivalente al porcentaje de los montos de los créditos contingentes que se indica a continuación:

.

.No obstante, cuando se trate de operaciones efectuadas con clientes que tengan créditos deteriorados o para los cuales exista evidencia de deterioro según lo indicado en el Capítulo B-2, dicha exposición será siempre equivalente al 100% de sus créditos contingentes.