Capítulo 1-17

Hoja 1

CAPÍTULO 1-17

INFORMACIÓN FINANCIERA. SOLVENCIA DE LOS ACCIONISTAS CONTROLADORES.

1. Antecedentes Circular Bancos 3597, SBIF

PROM. 22.12.2015Generales.

PROM. 22.12.2015Generales.

Según se establece en el artículo 28 de la Ley General de Bancos, los accionistas controladores de una entidad bancaria deberán contar permanentemente, de forma individual o en conjunto, en la proporción que les corresponda, con un patrimonio neto consolidado igual al capital básico del banco. Para estos efectos, son controladores del banco todas aquellas personas que cumplen con las condiciones definidas en el artículo 97 de la Ley N° 18.045.

Con el objeto de verificar el cumplimiento de la solvencia de los accionistas controladores, deberá remitirse a esta Superintendencia la información que permita identificar sus activos y pasivos, entendiéndose que para efectos del cómputo del patrimonio neto consolidado exigido resulta primordial reconocer los activos con que cuentan y las obligaciones que se encuentran comprometidas.

2. Responsabilidad del GobiernoCircular Bancos 3597, SBIF

PROM. 22.12.2015 Corporativo y/o Directorio.

PROM. 22.12.2015 Corporativo y/o Directorio.

El Directorio de la institución o quien haga sus veces, deberá velar por la existencia de canales de comunicación apropiados con los accionistas controladores del banco, de forma de darles a conocer oportunamente las disposiciones contenidas en este Capítulo y los requerimientos de información derivados de éste. Para estos efectos, corresponderá a dicho órgano mantener identificada a toda persona o grupo de personas con acuerdo de actuación conjunta que, directamente o a través de otras personas naturales o jurídicas, ejerzan el control del banco de acuerdo al artículo 97 de la Ley N° 18.045.

Asimismo, el Directorio es responsable de gestionar la entrega de los antecedentes que deban remitirse a esta Superintendencia por intermedio del banco, en la forma y plazos que se indican más adelante.

Respecto de las instituciones bancarias que no mantengan Directorio en Chile, como sucede con las sucursales de bancos extranjeros, el cumplimiento de los lineamientos dirigidos al gobierno corporativo señalados en este Capítulo alcanza a las instancias que hagan sus veces en la sucursal o en la casa matriz, según corresponda a su estructura organizacional. En estos casos, los aspectos de buen gobierno corporativo se verifican a través de las políticas, prácticas y procedimientos determinados por la sociedad matriz a nivel global o regional, según corresponda.

Capítulo 1-17

Hoja 2

3. Información que debe remitirseCircular Bancos 3597, SBIF

PROM. 22.12.2015 a la Superintendencia.

PROM. 22.12.2015 a la Superintendencia.

Con el objeto de evaluar el cumplimiento del requisito de solvencia de los accionistas controladores, este Organismo requiere que estos remitan, a través de los respectivos bancos, la información financiera que corresponda, según se indica a continuación:

a) La persona natural que tenga la calidad de controlador o miembro controlador, deberá remitir al banco un informe de su situación patrimonial al 31 de diciembre de cada año, el que deberá estar certificado por un auditor externo, o bien por una empresa de auditoría externa inscrita en los registros de esta Superintendencia o en los de la Superintendencia de Valores y Seguros.

Dicho informe de situación deberá contemplar un detalle de la composición de sus activos y pasivos, debiendo ser preparado según el formato del anexo N° 1, junto con un listado que individualice sus sociedades y vehículos de inversión mediante los cuales ejerce el control, de acuerdo al formato del anexo N° 2 que se adjunta.

b) La persona jurídica que tenga la calidad de controlador o miembro controlador, deberá remitir sus estados financieros consolidados al 31 de diciembre de cada año, auditados por una empresa de auditoría externa inscrita en los registros de esta Superintendencia o en los de la Superintendencia de Valores y Seguros. Si se trata de una persona jurídica constituida en el extranjero, cumplirá esta obligación en la forma dispuesta en el inciso 3° del artículo 29 de la Ley General de Bancos.

En el caso de las filiales y sucursales de instituciones financieras constituidas en el extranjero, en los términos previstos en el inciso primero del artículo 29 de la Ley General de Bancos, el cumplimiento del requisito de solvencia del controlador podrá también acreditarse a través de información provista por el Supervisor de Origen de la casa matriz.

Cuando el control se ejerce a través de otras personas, también se deberá enviar al banco la información financiera de dichas personas, según las definiciones indicadas en las letras a) y b) anteriores.

Adicionalmente, el controlador o sus miembros controladores, según corresponda, deberá(n) remitir una declaración jurada del cómputo de su patrimonio neto consolidado al 31 de diciembre de cada año, considerando para dichos efectos el desglose que se indica en el anexo N° 3 adjunto. En el caso de las personas jurídicas controladoras, esta declaración deberá ser suscrita por su apoderado o representante legal.

Capítulo 1-17

Hoja 3

La información requerida anualmente de acuerdo a lo indicado en el presente Capítulo, no obsta para que la Superintendencia pueda requerir, en cualquier momento y de forma particular, otros antecedentes. Asimismo, e independiente de lo anterior, se deberá informar oportunamente a este Organismo cualquier situación de incumplimiento de la solvencia de los accionistas controladores, en concordancia con lo establecido en el inciso tercero de la letra a) del artículo 28 de la Ley General de Bancos.

4. Plazos y formasCircular Bancos 3597, SBIF

PROM. 22.12.2015 de envío.

PROM. 22.12.2015 de envío.

La información preparada por el controlador a que se refieren estas instrucciones debe ser entregada por éste al respectivo banco, el que a su vez deberá remitirla a esta Superintendencia a más tardar el 31 de julio de cada año.

La información de que trata este Capítulo deberá ser preparada en formato PDF "desprotegido", de modo que el usuario pueda copiar o extractar partes de él sin alterar el original.

Anexo Nº 1 - Hoja 1 Circular Bancos 3597, SBIF

PROM. 22.12.2015

PROM. 22.12.2015

Anexo N° 1: Informe de situación patrimonial.

ESTADO DE SITUACIÓN PERSONAL REFERIDO AL .... DE ............................. DE ...........

Nombre del controlador :

RUT :

Domicilio :

Teléfono :

Controlador del banco :

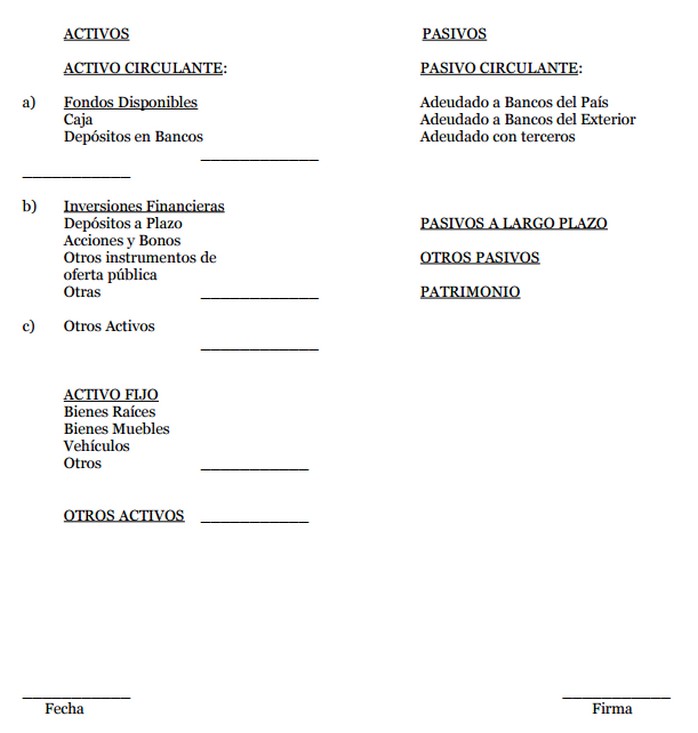

A) ACTIVOS.

1. ACTIVO CIRCULANTE:

a) Fondos Disponibles: Incluye los saldos de caja y los fondos depositados en cuenta corriente en bancos del país y en bancos del exterior, de disponibilidad inmediata, sin ninguna clase de restricciones.

b) Inversiones Financieras: Se anotará el saldo de los depósitos a plazo vigentes mantenidos sin restricciones de ningún tipo, en bancos e instituciones financieras.

Incluye las inversiones en acciones, pagarés, bonos, cuotas de fondos mutuos u otros títulos de oferta pública, que correspondan a inversiones fácilmente rescatables. Las acciones, los instrumentos de oferta pública, y los instrumentos de renta fija, incluidos los bonos, se registrarán al valor que resulte menor entre el valor de adquisición y su valor de mercado a la fecha del estado. Las cuotas de fondos mutuos se contabilizarán por su valor de rescate.

c) Otros Activos: Comprende otros activos circulantes no incluidos en las clasificaciones anteriores, como deudores varios, impuestos por recuperar, cuentas por cobrar, etc.

2. ACTIVO FIJO: Incluye los bienes raíces, que se registrarán por su valor comercial; los bienes muebles, registrados a su valor de adquisición menos depreciaciones; vehículos, registrados igualmente a su valor de adquisición menos las depreciaciones; y otros activos que por sus características corresponda clasificar en este rubro.

3. OTROS ACTIVOS: Se incluirán las participaciones o inversiones en sociedades, que tengan el carácter de permanentes, valorizadas de acuerdo con el método de valor patrimonial proporcional (VPP). Además, se registrarán en este rubro otros activos que no admitan su clasificación en los rubros anteriores.

B) PASIVOS.

1. PASIVO CIRCULANTE:

a) Adeudado a Bancos del País: Incluye las deudas mantenidas con bancos del país de residencia del controlador por créditos comerciales, de consumo, sobregiros en cuenta corriente y tarjetas de crédito.

b) Adeudado a Bancos del Exterior: Se registrarán las deudas con bancos o entidades financieras del exterior, cualquiera sea el tipo de crédito a que correspondan.

c) Adeudado con Terceros: Corresponde a las deudas con terceros, distintos a bancos o instituciones financieras, del país o del exterior, incluidas las cuentas por pagar y otras acreencias a favor de terceros.

2. PASIVOS A LARGO PLAZO: Comprende obligaciones como créditos hipotecarios y otras obligaciones, cuyo plazo remanente sea superior a un año plazo.

3. OTROS PASIVOS: Se incluirán en este rubro otras obligaciones no computadas en los rubros anteriores.

Capítulo 1-17

Anexo Nº 1 - Hoja 3

C) PATRIMONIO: Corresponderá a la diferencia entre las sumas de los activos y de los pasivos.

INFORMACIÓN COMPLEMENTARIA.

Adjunto al Estado de Situación deberá acompañarse la siguiente información complementaria acerca de los activos y pasivos declarados en ese estado.

Depósitos a plazo:

Se acompañará un detalle de los depósitos a plazo vigentes con indicación de su importe, el banco en que está constituido, y su vencimiento.

Valores negociables:

Se detallarán los instrumentos, sus características, los importes, sus vencimientos cuando corresponda, y los emisores de los documentos (distintos de depósitos a plazo y acciones) que conforman la cartera de inversiones.

Cuando se trate de acciones, se informarán el emisor, la cantidad de acciones que se poseen y la fecha de adquisición. Si hubiera distintas fechas de adquisición, se informarán la primera y la más reciente.

Otros Activos:

Cuando existan participaciones de carácter permanente iguales o superiores al diez por ciento en otras sociedades, se acompañará un cuadro en el que se informará el nombre y RUT de la sociedad, el patrimonio de esta y el porcentaje que de este representa la participación, indicando si es el caso, el número total de acciones emitidas y la cantidad que se posee.

Activo Fijo:

Se detallará el tipo de bienes que componen el activo fijo, individualizándolos cuando su valor estimado de realización sea relevante.

Adeudado a bancos del país y del exterior:

Se detallarán las deudas con plazo de pago de hasta un año mantenidas con bancos del país y del exterior, indicando el nombre del banco, el monto y un detalle de los créditos adeudados, con indicación de fecha de otorgamiento y vencimiento.

Obligaciones con terceros:

Cuando se trate de montos relevantes, se informarán el acreedor, el tipo de deuda, su importe y su vencimiento.

Capítulo 1-17

Anexo Nº 1 - Hoja 4

Pasivos a largo plazo:

Deberán detallarse las obligaciones a más de un año plazo, con indicación del tipo de deuda de que se trata, el acreedor, el monto, y el vencimiento o plazo remanente en caso de tratarse de deudas con servicios periódicos.

Otros Pasivos:

Se deberá detallar información de las obligaciones que acá se incluyan (monto, acreedor, concepto).

Instrumentos derivados:

Deberán detallarse los tipos de instrumento, los activos subyacentes, los plazos, las posiciones, y sus valores razonables a la fecha del estado.

Capítulo 1-17Circular Bancos 3597, SBIF

PROM. 22.12.2015

PROM. 22.12.2015

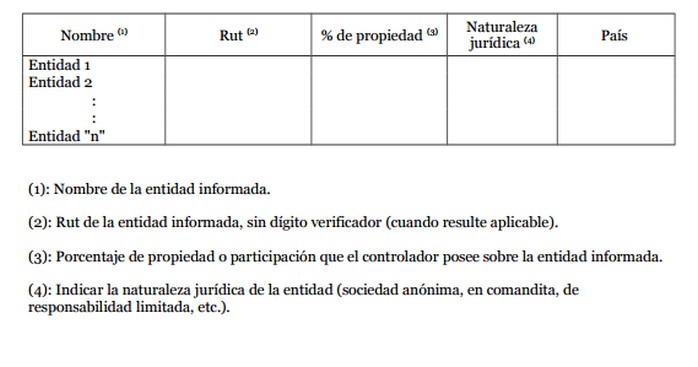

Anexo Nº 2

Anexo N° 2: Listado de entidades mediante las cuales se ejerce el control del banco.

Nombre del controlador :

Controlador del banco :

Capítulo 1-17Circular Bancos 3597, SBIF

PROM. 22.12.2015

PROM. 22.12.2015

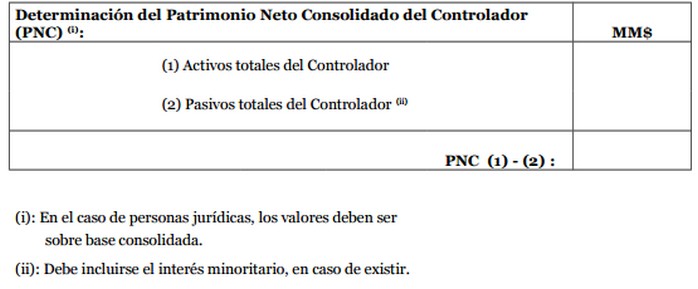

Anexo Nº 3

Anexo N° 3: Formato de cómputo de declaración de patrimonio neto.

Nombre del controlador :

Controlador del banco :

Porcentaje de propiedad del controlador sobre el banco:

Patrimonio neto consolidado del controlador :

Capital básico del banco :