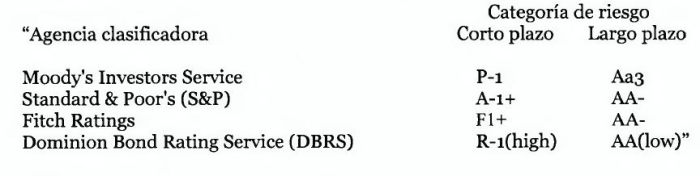

CIRCULAR BANCOS N° 2.409

FINANCIERAS N° 798

Santiago, 13 de diciembre de 1988.

Señor Gerente:

"RECOPILACION ACTUALIZADA DE NORMAS". ESTABLECE NUEVA MODALIDAD DE INSTRUCCIONES.

Desde hace tiempo, esta Superintendencia se encuentra empeñada en un plan de ordenamiento de las distintas disposiciones e instrucciones que ha impartido a los bancos y sociedades financieras. Como una etapa más de ese plan, que se inició con la elaboración de los Manuales relativos a los formularios MB1 y MR1 y prosiguió con la reciente entrega del Manual del Sistema de Información, se publica ahora la "Recopilación Actualizada de Normas".

Esta Recopilación reúne, en sendos capítulos, las instrucciones impartidas por este Organismo, que se encuentran vigentes y que corresponden a disposiciones de aplicación más permanente. No obstante que algunos de los temas que deben incluirse en ella se encuentran todavía en etapa de elaboración, se ha estimado conveniente entregarla desde ya a los bancos y sociedades financieras.

Confía esta Superintendencia que con esta Recopilación, se facilitará la consulta de las disposiciones que se desee conocer, evitándose tener que recurrir a instrucciones dispersas para encontrar las normas sobre una determinada materia.

A continuación se explican las características de este trabajo, los procedimientos de actualización y otros aspectos que se estima necesario precisar.

1. Recopilación Actualizada de Normas.

La Recopilación Actualizada de Normas está compuesta por "Capítulos", los que contienen sólo normas vigentes de carácter permanente.

La Recopilación Actualizada de Normas no elimina, naturalmente, el uso de las circulares, cartas circulares o telegramas circulares. Sin embargo, cuando las instrucciones que ellas contengan, afecten a normas incluidas en la Recopilación de que se trata, se acompañarán las hojas con las nuevas disposiciones, sea para agregarlas a los capítulos respectivos o para remplazar a otras cuyo contenido se modifica.

Por consiguiente, las instrucciones de este Organismo se encontrarán, en adelante, tanto en la Recopilación Actualizada de Normas como, cuando se trate de materias no incluidas en ella, en las circulares, cartas circulares o telegramas circulares.

Las disposiciones integradas a la Recopilación Actualizada de Normas, así como las incorporadas al Manual del Sistema de Información, constituyen para todos los efectos, normas legalmente impartidas por esta Superintendencia.

2. Consulta de las instrucciones contenidas en la Recopilación Actualizada de Normas.

En general, los capítulos de la Recopilación Actualizada de Normas han recogido sin modificaciones, salvo algunas que inciden sólo en aspectos formales, el contenido de las circulares en que se encuentran las correspondientes instrucciones.

Estos capítulos se entregan dentro de archivadores especiales. Estos archivadores se han identificado sólo con un número, con el objeto de que los propios usuarios puedan distribuir su contenido en la forma que estimen mas conveniente.

Para los fines del caso, se incluye un índice de los capítulos emitidos y un índice de las materias a que ellos se refieren.

3. Documentos normativos no incluidos en la Recopilación Actualizada de Normas.

A fin de facilitar la consulta de las disposiciones que no se encuentran incorporadas en la Recopilación Actualizada de Normas y en el Manual del Sistema de Información, pero que conservan su vigencia, se ha estimado necesario derogar expresamente todas aquellas que han dejado de regir. Como consecuencia de ello,en Anexo a esta circular, se indican las Circulares, Cartas Circulares,Telegramas Circulares y Consultas que contienen disposiciones que mantienen su validez.

4. Suspensión del "Manual de Recopilación de Normas".

La vigencia de la Recopilación Actualizada de Normas y del Manual del Sistema de Información, hace innecesario mantener además el "Manual de Recopilación de Normas" que entregó en su oportunidad esta Superintendencia, de modo que se suspende definitivamente su actualización.

5. Derogaciones.

Se derogan todas las Circulares, Cartas Circulares, Telegramas Circulares y Consultas que se incluyeron en los tomos de Circulares y Consultas Nos. I al XXIX y las demás emitidas hasta la fecha, con las siguientes excepciones:

a) los documentos que expresamente se identifican en el Anexo de esta Circular,los cuales deben entenderse vigentes total o parcialmente de acuerdo con las disposiciones que hasta la fecha se han impartido;

b) las Cartas Circulares referidas a las prohibiciones de abrir o mantener cuentas corrientes;

c) las Cartas Circulares que soliciten información para cumplir con requerimientos judiciales.

Se hace presente que las derogaciones señaladas no incluyen las normas dirigidas a entidades distintas de bancos y sociedades financieras.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

ANEXO

NOMINA DE DISPOSICIONES NO DEROGADAS

CIRCULARES

Bancos N° Financ. N° Fecha

2.408 797 28.11.88

2.405 - 02.11.88

2.394 786 14.09.88

2.393 785 09.09.88

2.392 - 09.09.88

2.384 779 02.08.88

2.376 773 07.07.88

2.360 758 18.05.88

2.351 753 22.04.88

2.345 747 11.04.88

2.344 746 08.04.88

2.343 745 04.04.88

2.334 738 26.02.88

2.329 733 28.01.88

2.325 729 14.01.88

2.320 725 28.12.87

2.313 722 18.12.87

2 312 - 18.12.87

2 310 720 09.12.87

2.302 715 16.11.87

2.292 709 05.10.87

2.291 708 30.09.87

2.280 700 19.08.87

2.277 697 28.07.87

2.273 694 10.07.87

2.272 693 09.07.87

2.269 690 02.07.87

2.255 677 13.05.87

2.250 672 29.04.87

2 249 671 29.04.87

2.241 663 12.03.87

2.230 653 16.01.87

2.222 645 28.11.86

2.221 644 27.11.86

2.216 640 29.10.86

2.212 636 08.10.86

2.195 620 07.07.86

2.187 612 12.06.86

2.182 607 20.05.86

2.179 604 16.05.86

2.177 602 16.05.86

2.174 600 17.04.86

2.172 598 08.04.86

2.168 594 01.04.86

2.161 587 20.02.86

2.153 - 16.01.86

2.146 575 26.12.85

2.143 572 10.12.85

2.142 571 29.11.85

2.141 570 28.11.85

2.139 568 19.11.85

2.137 566 18.11.85

2.131 - 30.10.85

2.124 556 30.09.85

2.120 553 16.09.85

2.117 550 09.09.85

2.102 538 09.08.85

2.092 531 28.06.85

2.088 527 24.06.85

2.077 515 19.03.85

2.073 513 04.03.85

2.065 506 05.02.85

2.064 505 05.02.85

2.057 499 17.01.85

2.056 498 16.01.85

2.054 496 11.01.85

2.052 494 09.01.85

2.051 493 08.01.85

2.041 483 11.12.84

2.038 481 03.12.84

2.036 479 13.11.84

2.028 474 27.09.84

2.025 472 03.09.84

2.024 471 23.08.84

2.018 465 17.07.84

2.016 463 07.07.84

2.015 462 30.06.84

2.011 458 18.06.84

2.003 451 06.04.84

2.002 450 06.04.84

2.000 448 31.03.84

1.993 442 14.02.84

1.988 437 05.01.84

1.985 434 30.12.83

1.979 428 23.12.83

1.955 404 21.10.83

1.950 399 30.09.83

1.948 397 30.09.83

1.947 396 29.09.83

1.944 393 14.09.83

1.933 382 25.08.83

1.930 379 19.08.83

1.927 376 29.07.83

1.924 373 28.07.83

1.919 368 19.07.83

1.915 364 23.06.83

1.906 355 05.05.83

1.905 354 04.05.83

1.903 352 20.04.83

1.899 349 28.03.83

1.894 345 09.03.83

1.892 343 03.03.83

1.883 335 17.01.83

1.872 326 24.12.82

1.868 323 23.12.82

1.856 312 26.10.82

1.854 311 26.10.82

1.848 305 08.10.82

1.845 303 01.10.82

1.830 289 03.08.82

1.809 271 23.06.82

1.807 269 10.06.82

1.806 268 09.06.82

1.780 251 16.02.82

1.777 250 08.02.82

1.776 249 01.02.82

1.769 242 19.01.82

1.750 225 26.08.81

1.734 210 08.05.81

1.732 208 26.04.81

1.698 184 27.08.80

1.695 181 23.07.80

1.686 176 19.06.80

- 169 15.05.80

1.662 156 01.02.80

- 120 01.02.79

1.557 102 26.09.78

1.536 97 26.06.78

1.441 63 23.06.77

1.423 52 28.03.77

1.372 - 03.06.76

- 25 12.09.75

1.232 - 03.10.74

1.220 - 27.08.74

1.150 - 03.01.74

1.020 - 24.12.71

865 - 25.07.68

783 - 30.06.66

748 - 16.10.65

680 - 31.01.64

587 - 10.07.60

506 - 12.12.56

414 - 04.07.50

CARTAS CIRCULARES

Bancos N° Financ. N° Fecha

63 52 01.12.88

34 31 16.06.88

33 30 16.06.88

29 - 07.06.88

27 25 26.05.88

24 22 13.05.88

16 14 15.03.88

110 92 03.11.87

104 86 21.10.87

27 24 11.03.87

12 10 30.01.87

80 72 26.09.86

77 69 23.09.86

62 - 30.07.86

56 53 14.07.86

47 45 23.06.86

43 41 16.06.86

28 26 24.04.86

81 67 02.10.85

80 66 30.09.85

54 43 17.06.85

19 16 14.02.85

8 7 25.01.85

73 64 28.11.84

61 55 17.10.84

37 36 27.07.84

13 13 02.04.84

47 43 18.10.83

45 41 13.10.83

41 38 12.09.83

68.0 48 11.11.82

67.0 47 11.11.82

53.0 37 31.08.82

51.0 - 27.08.82

33.0 20 28.05.82

20.0 11 06.04.82

5.0 - 09.02.82

1.0 1 07.01.81

66.4 44 03.12.79

46.0 28 29.08.79

40.0 - 10.08.78

- 9 02.05.77

14.5 8 24.03.77

11.0 6 07.03.77

24.0 - 29.03.74

73.0 - 29.12.72

39.15 - 23.06.72

42-VI - 26.11.71

TELEGRAMAS CIRCULARES

Bancos N° Financ. N° Fecha

7 5 16.05.88

9 9 08.07.87

7 7 16.04.87

24 24 07.09.84

34 32 03.10.83

32 - 28.09.83

21 20 04.07.83

8 - 07.04.83

2 1 29.06.82

CONSULTAS

Bancos N° Financ. N° Fecha

329 - 02.05.68

327 - 20.02.68

297 - 30.04.62

287 - 28.02.61

285 - 14.09.60

283 - 18.07.60

143 - 30.08.33

65 - 13.01.30

NOTA: Las circulares, cartas circulares, telegramas circulares y consultas

individualizadas en los cuadros precedentes, deben ser analizados dentro del

contexto de las disposiciones legales vigentes y en conjunto con las normas

posteriores que pueden haber derogado, expresa o tácitamente, parte de su

contenido.

Circular Bancos 3444, SBIF

PROM. 21.08.2008CAPÍTULO 1-1

PROM. 21.08.2008CAPÍTULO 1-1

LEY N° 18.046 SOBRE SOCIEDADES ANÓNIMAS Y SU REGLAMENTO, EN RELACIÓN CON LOS BANCOS.

Circular Bancos 3444, SBIF

PROM. 21.08.20081. Explicación previa.

PROM. 21.08.20081. Explicación previa.

La Ley N° 18.046 sobre Sociedades Anónimas, publicada en el Diario Oficial de 22 de Octubre de 1981, tiene especial importancia para los bancos, por cuanto estas instituciones en nuestra legislación deben revestir la forma de sociedad anónima y regirse por las disposiciones aplicables a éstas en todo lo que no se oponga o resulte inconciliable con la Ley General de Bancos (D.F.L N° 3, de 1997).

La Ley N° 18.046 distingue entre sociedades anónimas abiertas y cerradas. Los bancos se rigen siempre por las normas de las sociedades anónimas abiertas.

Si bien las sociedades anónimas, en general, nacen a la vida jurídica sin intervención del organismo fiscalizador, en el caso de los bancos nacionales o sucursales de bancos extranjeros, la Ley General de Bancos establece una reglamentación para su establecimiento y modificaciones de estatutos en que tiene intervención esta Superintendencia. Esta normativa se encuentra contenida en los artículos 27 a 32 de la Ley General de Bancos que señalan los trámites que deben cumplirse para instalar bancos nacionales o sucursales de bancos extranjeros y para modificar sus estatutos.

Circular Bancos 3444, SBIF

PROM. 21.08.20082. Formas como se aplican las normas de las sociedades anónimas a los bancos.

PROM. 21.08.20082. Formas como se aplican las normas de las sociedades anónimas a los bancos.

El artículo 41 de la Ley General de Bancos expresa lo siguiente:

"Art. 41. Los bancos se rigen por la presente ley y, en subsidio por las disposiciones aplicables a las sociedades anónimas abiertas en cuanto puedan conciliarse o no se opongan a sus preceptos.

No se aplicarán a los bancos las normas que la ley de sociedades anónimas contempla sobre las siguientes materias:

a) Exigencia de acuerdo de junta de accionistas para prestar avales o fianzas simples y solidarias;

b) Derecho de retiro anticipado de accionistas; y,

c) Consolidación de balances".

La disposición general establece la plena primacía de la Ley General de Bancos cuando en ella exista un precepto al cual se oponga uno de la ley de sociedades anónimas o con el cual resulte inconciliable. A continuación se analiza el articulado de la Ley N° 18.046 conjuntamente con su Reglamento fijado por el D.S. N° 587 del Ministerio de Hacienda, publicado en el Diario Oficial del 13 de noviembre de 1982. Se examina en cada caso la aplicabilidad a bancos de los artículos de la ley y de las disposiciones complementarias del Reglamento:

Artículo 1°

Define la sociedad anónima y su carácter mercantil y es aplicable.

Artículo 2°

Complementado por el artículo 1° del Reglamento, divide las sociedades anónimas en abiertas y cerradas. Los bancos se rigen por las normas de las abiertas, de acuerdo al artículo 41 antes citado. Los incisos cuarto, quinto y sexto no son aplicables, pues los bancos están fiscalizados por esta Superintendencia.

El inciso séptimo tiene importancia al expresar que cuando la ley se refiere a sociedades sometidas a la fiscalización de la Superintendencia se entienden las sociedades abiertas, lo que servirá para comprender el ámbito de aplicación de algunas normas de la ley.

Artículo 3°

Sus incisos segundo y tercero, adicionados por el artículo 5° del Reglamento, son complementarios de los artículos 27 a 31 de la Ley General de Bancos que tratan sobre la constitución y modificación de estatutos de los bancos.

Artículos 4° y 5°A

Expresa lo que deben contener los estatutos y se aplica a bancos, los que además se rigen en esta materia por el artículo 42 de la Ley General de Bancos.

Artículo 5°

No se aplica a bancos ya que en su constitución y modificación el Notario no extracta la escritura, sino que la Superintendencia, una vez aprobada, otorga un certificado sobre el contenido de ella.

Artículos 6° y 6°A

La nulidad de la sociedad de que tratan estos artículos es aplicable a los bancos.

Hay que tener presente acerca de esta materia las normas sobre nulidad de las sociedades anónimas especiales que establece el artículo 128 de la Ley N° 18.046.

Artículo 7°

Este artículo impone la obligación de mantener a disposición de los accionistas, tanto en la sede principal como en las agencias o sucursales, un estatuto certificado y al día, y una lista actualizada de accionistas con indicación del número de acciones de cada uno. Esta disposición es aplicable a bancos.

Artículo 8°

Trata del nombre de la sociedad anónima y se aplica a bancos, salvo en cuanto en éstos no es obligatorio que el nombre contenga la expresión sociedad anónima o la abreviatura S.A., atendida la norma especial del artículo 42 N° 1 de la Ley General de Bancos.

Artículo 9°

No es compatible con la Ley General de Bancos que establece un objeto único y exclusivo para los bancos.

Artículo 10

Adicionado por los artículos 6°, 7° y 8° del Reglamento, trata del capital de la sociedad y es complementario de la Ley General de Bancos.

Artículo 11

Este artículo sobre el capital y las acciones, complementado por los artículos 9°, 10 y 11 del Reglamento, es aplicable salvo en cuanto al capital mínimo que se exige a los bancos.

Artículos 12 a 14

Estos artículos tienen diversas complementaciones en el Reglamento, todas ellas aplicables a bancos, las que se indican a continuación:

a) Los artículos 13 y 14 del Reglamento establecen normas sobre el Registro de Accionistas.

b) Los artículos 15, 16, 17 y 18 del Reglamento se refieren a la transferencia y transmisión de acciones.

c) Los artículos 19, 20 y 21 del Reglamento norman con detalle la forma de los títulos de acciones, su inutilización y extravío.

Artículo 15

Adicionado por el artículo 22 del Reglamento es complementario del artículo 49 N° 1 de la Ley General de Bancos, en la medida en que esa disposición acepta el aporte en bienes distintos del dinero efectivo.

Artículo 16

Hace reajustables en U.F. los saldos insolutos de acciones suscritas y no pagadas y da normas acerca de los titulares que no han pagado en su totalidad el precio. Es aplicable a bancos, salvo en cuanto se refiere a acciones en moneda extranjera. Tales reajustes pasarán a formar parte de sus reservas, en el caso de los bancos.

Artículo 17

Plenamente aplicable.

Artículo 18

Complementado por los artículos 23, 24, 25 y 26 del Reglamento, establece un sistema de venta de acciones pertenecientes a personas fallecidas, cuyos herederos no hayan registrado las acciones a su nombre dentro de cinco años contados desde el fallecimiento. Aplicable a bancos.

Artículo 19

Es aplicable.

Artículos 20 y 21

No se aplican, ya que el artículo 49 N°2 de la Ley General de Bancos prohíbe las acciones preferidas.

ARTICULOS 22 a 26

Son aplicables.

El artículo 28 del Reglamento complementa el artículo 26 de la Ley en lo que respecta a la fijación del precio de las acciones.

El artículo 32 del Reglamento se refiere al destino que debe darse al mayor valor de las acciones en las sociedades anónimas abiertas, caso en que se encuentran los bancos.

Los artículos 29, 30 y 31 del Reglamento complementan el artículo 25 de la Ley en relación con las opciones para suscribir acciones.

Artículo 27

En general, no se aplica a bancos que nunca han podido adquirir sus propias acciones, salvo que las reciban en pago conforme al artículo 84 N° 5 de la Ley General de Bancos. Sin embargo, pueden también hacerlo si se cumplen los requisitos contemplados en los artículos 27A, 27B y 27C y los adicionales establecidos para bancos en el artículo 27D.

Artículo 28

Con el agregado que le hace el artículo 33 del Reglamento, es complementario del artículo 53 de la Ley General de Bancos, que trata de la disminución del capital.

Artículo 29.

Es concordante con las normas del Título XV de la Ley General de Bancos, que trata de la liquidación forzada de los bancos, y complementario de ellas.

Artículo 30

Contiene una declaración de principios aplicable a bancos.

Artículo 31.

En los bancos el número de directores, que debe ser fijo, puede consistir en un número impar entre 5 y 11 y su duración es de tres años, por lo que prevalece el artículo 49 N° 4 de la Ley General de Bancos sobre este precepto.

Artículo 32

El primer inciso dispone que, si se establecen directores suplentes, debe existir uno por cada titular. Esto no se aplica a los bancos que, según el artículo 49 N° 4 de la Ley General de Bancos, no pueden tener sino hasta dos directores suplentes, cualquiera sea el número de titulares.

En virtud de la derogación del antiguo artículo 42 de la Ley General de Bancos, que trataba sobre la forma de reemplazar a los directores cuyo cargo vacara durante el período en que se estaban desempeñando y al no ser compatible el sistema que este artículo 32 contempla para las sociedades anónimas con las normas sobre bancos, debe aplicarse lo que establezca el estatuto de cada banco sobre este punto.

Finalmente, este artículo es complementario de la Ley General de Bancos, para los bancos que tengan directores suplentes, en cuanto establece el derecho de éstos a participar en las sesiones con derecho a voz y les concede derecho a voto sólo cuando falta el titular, es decir, cuando el suplente reemplaza o entra a ocupar una vacante. En ningún caso podría votar con motivo de la abstención de un titular que asiste a la reunión.

Artículo 33

Las normas de este artículo, sobre remuneración de los directores, complementadas por los artículos 35 y 36 del Reglamento, son plenamente aplicables a bancos.

Artículo 34

Es plenamente aplicable.

Artículos 35 y 36

Complementados por el artículo 37 del Reglamento, establecen diversas inhabilidades para ser director, algunas de las cuales son complementarias de las que contiene el artículo 49 N°s. 5 y 7 de la Ley General de Bancos. Son aplicables. Se establece que no pueden ser directores los corredores de bolsa y los agentes de valores.

Artículo 37

Es aplicable.

Artículos 38 a 41

Se aplican como complementarios de la Ley General de Bancos.

Artículo 42

Las siete prohibiciones generales que contiene este artículo son también complementarias de las normas de la Ley General de Bancos.

Artículo 43

La reserva que establece este artículo es aplicable a bancos, los que, además, están sujetos al secreto o reserva bancaria.

Artículo 44

La Ley General de Bancos establece en su artículo 84 N° 4 una restricción a las operaciones de crédito que un banco puede realizar con sus trabajadores.

Asimismo, prohíbe a los bancos conceder, directa o indirectamente, créditos a un director o a cualquiera persona que se desempeñe en él como apoderado general.

Las demás operaciones bancarias y financieras no tienen restricción legal para los directores o empleados de un banco en la Ley General de Bancos.

Por ello, el artículo 44 y sus consecuencias en el artículo 42 N° 5, sólo tienen aplicación en los casos de otros actos o contratos que no son propiamente operaciones bancarias, que los directores del banco, sus parientes, sus mandantes, o las sociedades de que formen parte, realicen con el banco. Por ejemplo, se aplicará lo dispuesto en ese precepto a un director que venda una propiedad al banco, a la cónyuge de un director que compre un automóvil a la misma empresa, a una sociedad de la que un director forme parte o tenga participación y que celebre un contrato de construcción con el banco, a una agencia de valores perteneciente a un director o gerente en que éste tenga intereses, que realice operaciones de compra o venta de valores mobiliarios por intermedio o con el agente de valores, etc. Pero, si se trata de que un director o las sociedades de que forme parte depositen o abran cuenta corriente en el banco o para que tales sociedades le encomienden cobranzas o le den mandato de comisiones de confianza, no será necesario cumplir con el artículo 44 de la Ley N° 18.046.

Artículo 45

Los casos precisos de responsabilidad solidaria para los directores son aplicables a bancos.

Artículo 46

La obligación de información fidedigna a accionistas y público es complementaria de las disposiciones aplicables a bancos.

Artículo 47

Complementado por los artículos 38, 39 y 40 del Reglamento, es aplicable a bancos y a esta Superintendencia por efecto del artículo 26 de la Ley General de Bancos.

Artículo 48

Es aplicable. Esta disposición se complementa con el artículo 41 del Reglamento.

Artículos 49 y 50.

Adicionados por el artículo 42 del Reglamento, son complementarios de la Ley General de Bancos, sin perjuicio de que, según el artículo 49 N° 8 de dicha ley, el cargo de director es compatible con el de gerente por no más de noventa días.

Artículo 50 bis

Trata del comité de directores. Es aplicable, en forma obligatoria, a los bancos cuyo patrimonio bursátil sea igual o superior al equivalente de 1.500.000 unidades de fomento. Se entiende por patrimonio bursátil, para estos efectos, aquel definido en el N° 1 de la Circular N° 1.526 de la Superintendencia de Valores y Seguros, del 19 de febrero de 2001.

Los bancos cuyo patrimonio bursátil sea inferior a 1.500.000 unidades de fomento, podrán acogerse voluntariamente a las disposiciones de este artículo.

Artículo 51

No se aplica por tratar sobre sociedades cerradas.

Artículo 52

Exige contratar auditores externos y permite la designación de inspectores de cuentas. Es complementario del artículo 16 de la Ley General de Bancos. Aclara que los auditores externos deben ser designados por la Junta Ordinaria de Accionistas.

Artículo 53

Es claro que se aplica el inciso segundo que contempla la responsabilidad de los auditores externos. En lo demás hay que remitirse al registro de auditores externos que lleva esta Superintendencia y a las normas dictadas por ella sobre la materia, en uso de la facultad que le otorga el inciso segundo del artículo 26 de la Ley General de Bancos.

Artículo 54

Complementado por el artículo 61 del Reglamento, es aplicable.

Artículos 55 a 58

Tratan de la Junta de Accionistas. Debe tenerse presente que, por expresa disposición del artículo 41 de la Ley General de Bancos, no se requiere junta para que el banco se constituya en aval o fiador simple o solidario. Es evidente que tampoco se requiere aprobación de junta para otorgar boletas de garantía, que es una operación propiamente bancaria. En lo demás, son aplicables.

Artículo 59

La citación a junta se rige por el artículo 62 del Reglamento. La junta ordinaria debe designar un periódico del domicilio social para efectuar la citación. Si no se efectúa la designación, hay que publicarla en el Diario Oficial. Rige para bancos.

Artículo 60

Es aplicable a bancos.

Artículo 61

Complementado por el artículo 62 del Reglamento, es aplicable.

Artículo 62

Contiene normas aplicables a bancos. El artículo 104 del Reglamento aclara que el plazo que establece este artículo es de días hábiles.

Artículo 63

Contiene disposiciones complementarias del artículo 48 de la Ley General de Bancos que trata de las facultades del Superintendente y de su delegado en las juntas.

Artículo 64

Es plenamente aplicable, como también lo son los artículos 63, 64, 65, 66 y 67 del Reglamento.

Las normas sobre calificación de poderes en sociedades abiertas que contienen los artículos 66 a 70 del Reglamento se aplican a esa actuación en las juntas de bancos, cuando la Superintendencia no ejercite la facultad que a ese respecto le confiere el artículo 48 de la Ley General de Bancos. Para ello podrá recurrirse a la Superintendencia de Valores y Seguros, a fin de que designe un abogado calificador con ese objeto.

Artículo 65

Es aplicable.

Artículo 66

Adicionado por el artículo 74 del Reglamento, es aplicable a bancos.

Artículo 67

Los quorum generales y especiales para las juntas son aplicables a bancos.

Cabe señalar que el número 11 de este artículo no es aplicable a bancos, de acuerdo a lo prevenido en el artículo 41 letra a) de la Ley General de Bancos y en concordancia con lo señalado al tratar los artículos 55 a 58.

Artículo 68

La privación del derecho a voto a las acciones cuyos dueños no hayan cobrado dividendos o asistido a juntas durante un lapso superior a cinco años es aplicable a bancos.

Artículo 69 a 71

No se aplican por expresa disposición del artículo 41 de la Ley General de Bancos, ni tampoco los preceptos del Reglamento sobre esta materia.

Artículo 72

Es aplicable a bancos.

Esta disposición debe complementarse con los artículos 71, 72, 73 y 75 del Reglamento y, cuando se trate de la constitución de un banco o de la reforma de sus estatutos, con el artículo 105 del mismo texto.

Artículos 73 a 75

Complementados por los artículos 82, 83 y 84 del Reglamento, son aplicables a bancos, sin perjuicio de las facultades que el artículo 15 de la Ley General de Bancos de a esta Superintendencia.

Artículo 76

Fija la fecha de publicación del balance auditado, lo que debe hacerse con no menos de diez días ni más de veinte de anticipación a la fecha de la junta ordinaria. Esto es aplicable a bancos. Sin embargo, la norma que fija el mismo plazo para hacerlo llegar a la Superintendencia no rige para bancos, ya que este Organismo ha fijado en uso de sus facultades plazos diferentes de publicación que deben ser respetados. Al respecto, debe tenerse presente que el artículo 49, N°12 de la Ley General de Bancos no obliga a repetir la publicación del balance.

Las demás normas son plenamente aplicables.

Artículo 77

Es aplicable.

Artículo 78

Es complementario del artículo 56 de la Ley General de Bancos.

Artículo 79

Establece un reparto mínimo de dividendos y sobre la materia prevalece el artículo

56 de la Ley General de Bancos.

El último inciso de este artículo no rige para bancos porque el artículo 57 de la Ley General de Bancos prohíbe el reparto de dividendos provisorios.

Artículos 80 a 84

Son aplicables a bancos.

Las normas sobre dividendos opcionales, contenidas en el artículo 82, se complementan con los artículos 85 a 93 del Reglamento.

Artículo 85

Los dividendos no cobrados en bancos no se rigen por este artículo sino por el artículo 156 de la Ley General de Bancos.

Artículos 86 a 93

Se aplican estos artículos a las sociedades filiales que pueden tener los bancos sin perjuicio de las normas especiales que puedan dictarse para ellas en los casos en que la Ley autoriza.

En todo caso, en virtud del artículo 41 de la Ley General de Bancos, no son aplicables las normas sobre consolidación de los balances de las filiales, sin perjuicio de la facultad que compete a esta Superintendencia para establecer las normas que estime pertinentes sobre esta materia.

Artículos 94 a 100

Las normas sobre divisiones, transformaciones y fusiones de sociedades que contiene este título son aplicables a bancos, en la medida que tales operaciones se concilien con la naturaleza, objeto y fines de la institución financiera.

Artículos 101 a 120

Contienen normas sobre liquidación y quiebra de sociedades que complementan las del título XV de la Ley General de Bancos y que no corresponde analizar en detalle por no pertenecer a la operación de los bancos.

Artículos 121 a 124

Adicionados por el artículo 107 del Reglamento, establecen las normas para las agencias de sociedades anónimas extranjeras y son complementarios del artículo 32 de la Ley General de Bancos.

Artículo 125.

Trata del arbitraje que se pacte en los estatutos de sociedades anónimas y es aplicable a bancos.

Artículos 126 a 132

Tratan de sociedades anónimas especiales y no se aplican a bancos, salvo el artículo 128 sobre nulidad.

Artículos 133, 133 bis y 134

Son complementarios de disposiciones de la Ley General de Bancos.

Artículo 135

Obliga a las sociedades a llevar un registro público indicativo de sus presidentes, directores, gerentes, ejecutivos principales o liquidadores, con fechas de iniciación y término de su gestión. La certificación del registro hace fe en contra de la sociedad y a favor de accionistas o terceros. Los funcionarios de la sociedad tienen responsabilidad por sus certificaciones. Este artículo, que se complementa con el artículo 106 del Reglamento, es plenamente aplicable a bancos.

Artículo 136

Define lo que se entiende por condiciones de equidad para efectos de la ley.

Artículo 137

Declara la primacía de las disposiciones de la ley sobre cualquiera norma de los estatutos sociales que les sea contraria. En los bancos prevalece, en todo caso, como se ha expresado, la Ley General de Bancos.

I. ACTAS DE LAS JUNTAS DE ACCIONISTAS. SU ENVÍO A LA SUPERINTENDENCIA.

Los bancos deberán enviar a este Organismo una copia simple de las actas de las juntas ordinarias y extraordinarias de accionistas, tan pronto se encuentren redactadas y bajo la sola firma del gerente general o de quien haga sus veces. LaCircular Bancos 3475, SBIF

A)

PROM. 18.06.2009s actas se enviarán a través de SINACOFI y en formato PDF "desprotegido", de modo que el usuario pueda copiar el documento o extractar partes de él sin alterar el original.El plazo máximo para este envío es de diez días hábiles bancarios contado desde la fecha de celebración de la respectiva Junta.

A)

PROM. 18.06.2009s actas se enviarán a través de SINACOFI y en formato PDF "desprotegido", de modo que el usuario pueda copiar el documento o extractar partes de él sin alterar el original.El plazo máximo para este envío es de diez días hábiles bancarios contado desde la fecha de celebración de la respectiva Junta.

En caso de que el acta sea objeto de modificaciones, se comunicarán a esta Superintendencia también dentro de un plazo de diez días hábiles bancarios, contado desde la fecha en que el acta quede firmada.

Lo anterior es sin perjuicio, naturalmente, de la obligación de enviar, además, en aquellos casos en que la ley lo exige, dichas actas reducidas a escritura pública.

II. CÓMPUTO DEL PLAZO A QUE ALUDE EL ARTÍCULO 62 de la LEY N° 18.046.

El artículo 62 de la Ley N° 18.046 dispone que solamente podrán participar en las Juntas y ejercer sus derechos de voz y voto los titulares de acciones inscritas en el Registro de Accionistas con cinco días de anticipación a aquel en que haya de celebrarse la respectiva Junta. El artículo 104 del Reglamento aclara que el plazo es de días hábiles.

Para computar los plazos hacia atrás no existe norma legal que señale la forma de hacerlo, pero esta Superintendencia siempre ha entendido que debe contarse dicho plazo desde el día anterior a aquel en que se ha de realizar la actuación correspondiente, en este caso, la Junta de Accionistas. Si la Junta se va a realizar, por ejemplo, un lunes 20, el plazo de cinco días se contará desde el sábado 18 hacia atrás y corresponderá, por lo tanto, el día martes 14, salvo que exista otro feriado intermedio. En ese caso, los inscritos hasta ese día 14 inclusive, tendrán derecho a votar.

Circular Bancos 3427, SBIF

PROM. 27.02.2008III. INFORMACIÓN QUE DEBEN PROPORCIONAR LOS ACCIONISTAS CONTROLADORES DE UN BANCO.

PROM. 27.02.2008III. INFORMACIÓN QUE DEBEN PROPORCIONAR LOS ACCIONISTAS CONTROLADORES DE UN BANCO.

En virtud de lo dispuesto en el artículo 16 bis de la Ley General de Bancos, esta Superintendencia imparte las siguientes instrucciones que los bancos deberán dar a conocer a las personas que se indica, para su cumplimiento:

Circular Bancos 3427, SBIF

PROM. 27.02.20081. Personas obligadas a informar.

PROM. 27.02.20081. Personas obligadas a informar.

Están obligadas a entregar la información a que se refiere este título, todas las personas, naturales o jurídicas que, además de poseer individualmente más del diez por ciento de las acciones de la empresa, actúen conjuntamente o a través de otras personas con poder o facultades para realizar algunas de las siguientes actuaciones:

a) Asegurar la mayoría de votos en las juntas de accionistas y elegir a la mayoría de los directores; o

b) Influir decisivamente en la administración de la sociedad.

Circular Bancos 3427, SBIF

PROM. 27.02.20082. Información que deben entregar.

PROM. 27.02.20082. Información que deben entregar.

Las personas a que se refiere el N° 1 precedente deberán entregar, por intermedio del banco en el que ejerzan su control, la siguiente información:

a) Personas naturales: un estado de situación financiera, según el formato que se indica en el anexo de este Capítulo.

b) Sociedades inscritas en el Registro de Valores de la Superintendencia de Valores y Seguros: un ejemplar de los estados financieros individual y consolidado presentados en el formato de la Ficha Estadística Codificada Uniforme (FECU) a la citada Superintendencia, junto con sus notas explicativas y anexos, referidos al 31 de diciembre de cada año y un ejemplar de la memoria anual.

c) Otras sociedades o personas jurídicas: Estado Financiero anual individual y consolidado cuando corresponda, incluido el Estado de Resultados y las notas explicativas que les sean aplicables debidamente auditados, utilizando los modelos establecidos por la Superintendencia de Valores y Seguros para la presentación de la Ficha Estadística Codificada Uniforme (FECU).

Circular Bancos 3427, SBIF

PROM. 27.02.20083. Responsabilidad de los bancos que cuentan con accionistas controladores.

PROM. 27.02.20083. Responsabilidad de los bancos que cuentan con accionistas controladores.

Los bancos que se encuentran en la situación a que alude este título, deberán informar oportunamente a sus accionistas controladores de la obligación que les impone el artículo 16 bis de la Ley General de Bancos y de su cumplimiento.

Para el efecto deberán darles a conocer, en el caso de las personas naturales, las instrucciones que se incluyen en Anexo del presente Capítulo, en tanto que en el caso de sociedades, aquellas indicadas en las letras b) o c) del N° 2 anterior, según corresponda.

La información preparada por los accionistas a que se refieren estas instrucciones debe ser entregada por éstos al respectivo banco, el que a su vez, deberá remitirla a esta Superintendencia tan luego como la reciba y a más tardar en el mes de julio de cada año.

.

.A) ACTIVOS:

1. ACTIVO CIRCULANTE:

a) Fondos disponibles: Incluye los saldos de caja y los fondos depositados en cuenta corriente en bancos del país y en bancos del exterior, de disponibilidad inmediata, sin ninguna clase de restricciones.

b) Inversiones Financieras: Se anotará el saldo de los depósitos a plazo vigentes mantenidos sin restricciones de ningún tipo, en bancos e instituciones financieras.

Incluye las inversiones en acciones, pagarés, bonos, cuotas de fondos mutuos u otros títulos de oferta pública, que correspondan a inversiones fácilmente rescatables. Las acciones se demostrarán al valor que resulte menor entre el valor de adquisición y su valor de mercado a la fecha del estado. Los instrumentos de oferta pública, de renta fija, incluidos los bonos, se registrarán por su valor presente a la fecha del estado financiero. Las cuotas de fondos mutuos se contabilizarán por su valor de rescate.

c) Otros Activos: Comprende otros activos circulantes no incluidos en las clasificaciones anteriores, como Deudores Varios; Impuestos por recuperar; Cuentas por cobrar; etc.

2. ACTIVO FIJO: Incluye los bienes raíces, que se registrarán por su valor comercial; los bienes muebles, registrados a su valor de adquisición, menos depreciaciones; vehículos, registrados igualmente a su valor de adquisición menos las depreciaciones y otros activos que por sus características corresponda clasificar en este rubro.

3. OTROS ACTIVOS: En Otros Activos se incluirán las participaciones o inversiones en sociedades, que tengan el carácter de permanentes, por el importe de la inversión, corregido monetariamente. Se registrarán en este rubro, además, admitan su clasificación en los rubros anteriores.

B) PASIVOS

1. PASIVO CIRCULANTE:

a) Adeudado a Bancos del País: Incluye las deudas mantenidas con bancos del país, por créditos comerciales, de consumo, sobregiros en cuenta corriente, tarjetas de crédito.

b) Adeudado a Bancos del Exterior: Se registrarán las deudas con bancos o entidades financieras del exterior, cualquiera sea el tipo de crédito a que correspondan.

c) Obligaciones con terceros: Corresponde a las deudas con terceros, distintos a bancos o instituciones financieras, del país o del exterior, incluidas las cuentas por pagar y otras acreencias a favor de terceros.

2. PASIVOS A LARGO PLAZO: Comprende obligaciones, como créditos hipotecarios y otras obligaciones cuyo plazo remanente sea superior a un año plazo.

3. OTROS PASIVOS: Se incluirán en este rubro, otras obligaciones no computadas en los rubros anteriores.

C) PATRIMONIO: Corresponderá a la diferencia entre las sumas de los activos y de los pasivos.

INFORMACIÓN COMPLEMENTARIA

Adjunto al estado de situación deberá acompañarse la siguiente información complementaria, acerca de los activos y pasivos declarados en ese estado.

Depósitos a plazo:

Se acompañará un detalle de los depósitos a plazo vigentes con indicación de su importe; banco en que está constituido y vencimiento.

Valores negociables:

Se detallarán los instrumentos, sus características, importes, vencimientos cuando corresponda y emisores de los documentos, distintos de depósitos a plazo y acciones, que conforman la cartera de inversiones.

En las acciones se informarán el emisor, la cantidad de acciones que se poseen y la fecha de adquisición. Si hubiera distintas fechas de adquisición, se informará la primera y la más reciente.

Otros Activos:

Cuando existan participaciones de carácter permanente iguales o superiores al diez por ciento en otras sociedades, se acompañará un cuadro en el que se informará el nombre y RUT de la sociedad, el patrimonio de ésta y el porcentaje que de éste representa la participación, indicando si es el caso, el número total de acciones emitidas y la cantidad que se posee.

Activo Fijo:

Se detallarán los bienes inmuebles, con su número de rol; avalúo fiscal y fecha de adquisición. Los vehículos se informarán por su marca, año, número de inscripción en el Registro de Vehículos Motorizados y valor de la última tasación.

Los bienes muebles y otros bienes se describirán cuando su valor estimado de realización sea relevante.

Adeudado a bancos del país y del exterior:

Se detallarán las deudas con plazo de pago de hasta un año mantenidas con bancos del país y del exterior, indicando el nombre del banco, monto y detalle de los créditos adeudados con indicación de fecha de otorgamiento y vencimiento.

Obligaciones con terceros:

Cuando se trate de montos relevantes, se informarán el acreedor, el tipo de deuda, su importe y vencimiento.

Pasivos a largo plazo:

Deberán detallarse las obligaciones a más de un año plazo, con indicación del tipo de deuda de que se trata, acreedor, monto, vencimiento o plazo remanente en caso de tratarse de deudas con servicios periódicos.

Otros Pasivos:

Se explicará de qué obligaciones se trata (monto, acreedor, concepto).

Circular Bancos 3427, SBIF

PROM. 27.02.2008I. ACTAS DE SESIONES DE DIRECTORIO. SU ENVÍO A LA SUPERINTENDENCIA.

PROM. 27.02.2008I. ACTAS DE SESIONES DE DIRECTORIO. SU ENVÍO A LA SUPERINTENDENCIA.

Circular Bancos 3427, SBIF

PROM. 27.02.20081. Envío de las actas a este Organismo.

PROM. 27.02.20081. Envío de las actas a este Organismo.

Los bancos deberán enviar a este Organismo las actas de sesiones de directorio, ordinarias y extraordinarias, tan pronto se encuentren redactadas y bajo la sola firma del gerente general o de quien haga sus veces. LaCircular Bancos 3475, SBIF

B)

PROM. 18.06.2009s actas se enviarán a través de SINACOFI y en formato PDF "desprotegido", de modo que el usuario pueda copiar el documento o extractar partes de él sin alterar el original. El plazo máximo para este envío es de diez días hábiles bancarios contado desde la fecha de la correspondiente reunión. Si no se siguiera el procedimiento habitual de incluir en las actas una tabla inicial de su contenido, se enviará esa tabla como información adicional.

B)

PROM. 18.06.2009s actas se enviarán a través de SINACOFI y en formato PDF "desprotegido", de modo que el usuario pueda copiar el documento o extractar partes de él sin alterar el original. El plazo máximo para este envío es de diez días hábiles bancarios contado desde la fecha de la correspondiente reunión. Si no se siguiera el procedimiento habitual de incluir en las actas una tabla inicial de su contenido, se enviará esa tabla como información adicional.

En caso de que el acta sea objeto de modificaciones u observaciones se comunicarán a esta Superintendencia también dentro de un plazo de diez días hábiles bancarios, contado desde la fecha en que el acta quede firmada por todos los concurrentes, o se deje constancia en ella de que los que no hayan firmado se encuentran imposibilitados de hacerlo.

Circular Bancos 3427, SBIF

PROM. 27.02.20082. Numeración de las actas.

PROM. 27.02.20082. Numeración de las actas.

Las actas de sesiones ordinarias y extraordinarias deberán numerarse en forma correlativa, asignando una numeración seguida a las ordinarias y otra a las extraordinarias. Esta numeración deberá figurar tanto en el acta oficial que se inserte en el libro correspondiente, como en la copia que se envíe a esta Superintendencia en cumplimiento de las instrucciones del numeral precedente.

Circular Bancos 3427, SBIF

PROM. 27.02.2008II. IMPROCEDENCIA DE OTORGAR PODERES A DIRECTORES PARA FUNCIONES OPERATIVAS.

PROM. 27.02.2008II. IMPROCEDENCIA DE OTORGAR PODERES A DIRECTORES PARA FUNCIONES OPERATIVAS.

A los directores, como miembros de un cuerpo colegiado, sólo les corresponde actuar normalmente en las sesiones de dicho órgano, ya sea en pleno o dentro de los comités que se hayan designado, y dejar constancia, en ambos casos, en el acta correspondiente, de los acuerdos tomados. Los directores no pueden actuar legítimamente sino en la respectiva sesión de directorio o de comité que integren.

Por lo anterior, resulta improcedente otorgar poderes generales que faculten a uno o más directores para realizar operaciones genéricas del giro ordinario del banco. Dichos poderes generales de administración operativa de la empresa, deberán conferirse únicamente a los ejecutivos de ella, sean éstos el gerente general, o los gerentes, subgerentes y factores en general.

Lo anterior no obsta, naturalmente, a que puedan otorgarse, en sesión de directorio o comité, poderes especiales a uno o más directores, para operaciones perfectamente determinadas y previamente acordadas por el órgano correspondiente. Tampoco es óbice para que un director actúe como apoderado conjunto con uno o varios ejecutivos de la empresa, siempre que no tenga poder por sí solo o con otro u otros directores.

Circular Bancos 3427, SBIF

PROM. 27.02.20081. Apertura de oficinas.

PROM. 27.02.20081. Apertura de oficinas.

1.1. Requisitos para la apertura.

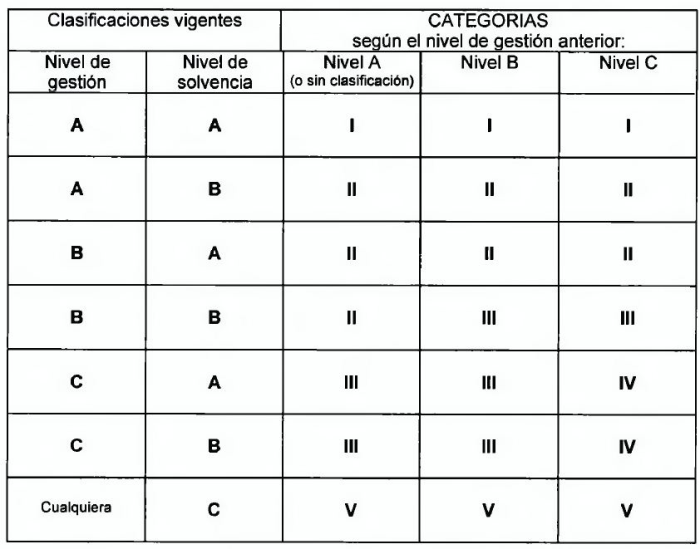

De conformidad con lo dispuesto en el artículo 37 de la Ley General de Bancos, los bancos que estén clasificados en categorías I, II o III según su gestión y solvencia, antes de abrir cualquier oficina dentro del país, deberán informarlo a esta Superintendencia, acompañando los antecedentes para el registro de la nueva oficina.

Por otra parte, los bancos que estén clasificados en categoría IV o V, deberán obtener la autorización previa de este Organismo para abrir una oficina en el país.

1.2. Bancos que no requieren autorización.

Los bancos que no requieren autorización para abrir una nueva oficina, deberán enviar a esta Superintendencia, a lo menos con 15 días de anticipación a la fecha en que ella se abrirá, la información que se indica en el anexo N° 1 de este Capítulo. Ese plazo será de dos días hábiles bancarios cuando se trate de la apertura de cajas auxiliares temporales.

La obligación de atender al público para la nueva oficina regirá a contar de la fecha de apertura que el banco haya informado.

1.3. Bancos que requieren autorización previa.

Las solicitudes de autorización para abrir cualquier oficina deberán acompañarse con los antecedentes que se indican en el anexo N° 2 de este Capítulo.

La autorización que se otorgue quedará sin efecto si el banco solicitante no procede a la apertura de la oficina dentro de los 180 días siguientes a la fecha en que se autoriza.

Conforme a lo establecido en el artículo 37 de la Ley General de Bancos, esta Superintendencia deberá pronunciarse dentro de un plazo de 90 días contado desde la presentación de la solicitud y para rechazarla deberá dictar una resolución fundada.

Con posterioridad a la autorización de la apertura de una nueva oficina, el respectivo banco deberá comunicar a este Organismo, para los efectos de su registro y del cumplimiento las disposiciones sobre atención obligatoria, la fecha exacta en que se abrirá la oficina autorizada. Esta comunicación se enviará a lo menos con 15 días de anticipación a la fecha en que se comenzará a atender público, acompañando los antecedentes que se mencionan en el anexo N° 2.

Circular Bancos 3427, SBIF

PROM. 27.02.20082. Cierre de oficinas.

PROM. 27.02.20082. Cierre de oficinas.

Los bancos que decidan cerrar alguna oficina, deberán enviar a esta Superintendencia, a lo menos con noventa días de anticipación a la fecha de cierre, la información que a continuación se indica:

a) Fecha en que se dejará de atender al público.

b) Medidas adoptadas para informar a los usuarios sobre el término de los servicios de la oficina.

c) Procedimientos adoptados respecto a los depositantes, cuando corresponda.

Circular Bancos 3427, SBIF

PROM. 27.02.20083. Traslado de oficinas.

PROM. 27.02.20083. Traslado de oficinas.

En caso de que se desee trasladar una oficina a un nuevo local de atención, los bancos deben ceñirse a las disposiciones sobre apertura y cierre de oficinas contenidas en los números precedentes, con respecto a los locales que se abren y cierran.

No obstante, cuando una oficina sea trasladada a un nuevo local ubicado en la misma comuna y su apertura se efectúe simultáneamente con el cierre del otro local, se prescindirá del envío de los antecedentes señalados en los Anexos 1 ó 2 de este Capítulo, como asimismo de la solicitud de autorización en su caso, debiendo solamente comunicarse a esta Superintendencia lo siguiente:

a) Dirección del local que dejará de atender al público;

b) Medidas adoptadas para informar a los usuarios sobre el traslado;

c) Dirección del local al cual se trasladará la oficina;

d) Antecedentes relativos al cumplimiento del Decreto Exento N° 1.122, de 19 de octubre de 1998, de los Ministerios del Interior y de Defensa Nacional, y,

e) Fecha en que se comenzará a atender público en el nuevo local, dejándose en consecuencia de atender en el antiguo.

Esta información deberá enviarse al menos con quince días de anticipación a la fecha mencionada en la letra e) y a partir de la cual regirá la obligación de atender en el nuevo local.

4. Condiciones mínimas que deben reunir los locales en que funcionen las oficinas.

A) Estar ubicados en inmuebles arrendados o propios, independientes y con acceso directo para el público.

B) Cumplir adecuadamente todos los requisitos de seguridad, prevención y protección exigidos a las oficinas bancarias.

C) Asegurar la atención al público en el horario que para el efecto haya fijado el Superintendente, de conformidad con lo dispuesto en el artículo 38 de la Ley General de Bancos.

Cualquier situación que no se ajuste a alguna de las condiciones anteriormente señaladas, debe ser consultada previamente a esta Superintendencia.

Circular Bancos 3427, SBIF

PROM. 27.02.20085. Oficinas bancarias para atención exclusiva de determinados clientes.

PROM. 27.02.20085. Oficinas bancarias para atención exclusiva de determinados clientes.

Toda oficina bancaria a la que el público tenga acceso directo desde la calle y se identifique como banco o sucursal de una entidad bancaria, sea por su nombre o mediante un logotipo que lo caracterice, debe atender a todas las personas que ingresen al local, sin discriminar si se trata de un cliente habitual, ocasional o bien sólo de personas que solicitan información. Por consiguiente, no procede que en esas oficinas se niegue la atención a determinado público, o se límite el acceso al local, sea por parte de personal destinado al efecto o con carteles o avisos de advertencia colocados a la entrada, o en cualquiera otra forma, que indiquen que la atención en ese recinto es únicamente para ciertos clientes.

Lo anterior no impide que al interior de una oficina se destinen sectores separados para la atención exclusiva de clientes que cumplan con las características que el banco determine para acceder a esa atención, o los tenga calificados, por ejemplo, como clientes "prime", "preferentes", de "banca preferencial" u otras de nominaciones similares. Tal como ocurre en varias instituciones esa atención exclusiva puede darse, por ejemplo, por la existencia de cajas separadas para atender a los titulares de cuentas corrientes del banco, de aquellas destinadas al público en general, o por otros servicios que ofrezca la institución.

En general, son clientes habituales de un banco las personas que, en su carácter de personas naturales o representantes de una persona jurídica, mantienen una relación contractual con el banco como, por ejemplo, las que contratan cuentas corrientes, cuentas de ahorro, depósitos a la vista o a plazo, servicios de custodia, cajas de seguridad, etc. Se consideran clientes ocasionales, las personas, distintas del titular de una cuenta o que no mantienen una relación contractual, que acuden al banco en busca de alguna información o para realizar una operación esporádica, como aquellas que utilizan los servicios de cajas, ya sea para cobrar cheques, o efectuar depósitos, pagar cuentas o realizar otros actos propios de la función de cajas.

No quedan comprendidos en la atención exclusiva a que se refiere este número y por consiguiente a estas instrucciones, las oficinas, locales o dependencias especializadas destinadas a atender cierto tipo de operaciones o de servicios, como los llamados centros que mantienen algunas instituciones para la recepción de pagos o de recaudaciones, según convenios suscritos por el banco con empresas o entidades que solicitan esos servicios, o las dependencias que atienden determinados créditos de carácter más masivo, como lo son los préstamos de consumo, los hipotecarios o los créditos para estudiantes y otros servicios de carácter especial o específico, en la medida que en su exterior se anuncie claramente el o los servicios que allí se ofrecen.

ANTECEDENTES PARA REGISTRAR OFICINAS QUE NO REQUIEREN AUTORIZACIÓN DE APERTURA

Para registrar una oficina cuya apertura no requiere de autorización, los bancos enviarán a esta Superintendencia los siguientes antecedentes:

A) Tipo de unidad de negocio de que se trata (Sucursal, caja auxiliar u oficina de apoyo).

B) servicios y productos que ofrecerá y número de potenciales clientes para cada uno de ellos, según proyecciones.

C) Lugar en que se ubicará (dirección, ciudad, comuna).

D) Fecha de apertura.

E) Horarios de atención al público.

F) Antecedentes relativos al cumplimiento de las exigencias contenidas en el Decreto Exento N° 1.122, de 1998, de los Ministerios del Interior y de Defensa Nacional.

G) Si se trata de una sucursal:

a.- Estimación del volumen del negocio, proyectado para un período mínimo de cinco años, para las siguientes variables:

- total de activos

- nivel de colocaciones

- depósitos y captaciones

- porcentaje de participación de mercado en colocaciones y captaciones

- flujo de ingresos y gastos

b.- Monto de la inversión inicial y número de empleados.

c.- TIR y VAN, indicando en este último caso la tasa de descuento utilizada.

H) Si se trata de una caja auxiliar u otra oficina de apoyo:

a.- si su funcionamiento será indefinido o solamente temporal, indicando en este caso el período de funcionamiento.

b.- la oficina de la cual dependerá (dirección, ciudad, comuna).

ANTECEDENTES QUE DEBEN ENVIAR LOS BANCOS QUE REQUIEREN AUTORIZACIÓN PARA ABRIR OFICINAS

Junto con la solicitud de autorización para abrir una oficina, se enviarán a esta Superintendencia los siguientes antecedentes:

A) Tipo de unidad de negocio de que se trata (Sucursal, caja auxiliar u oficina de apoyo).

B) servicios y productos que ofrecerá y número de potenciales clientes para cada uno de ellos, según proyecciones.

C) Lugar en que se ubicará (dirección, ciudad, comuna).

D) Horarios de atención al público.

E) Si se trata de una sucursal:

Evaluación del proyecto que justifique la apertura. Deberá contener al menos los antecedentes relativos a:

- estudio de mercado

- estrategia competitiva

- valorización económica

F) Si se trata de una caja auxiliar u otra oficina de apoyo:

a.- si su funcionamiento será indefinido o solamente temporal, indicando en este caso el período de funcionamiento.

b.- la oficina de la cual dependerá (dirección, ciudad, comuna).

II. Para el registro posterior.

A) Fecha de apertura.

B) Antecedentes relativos al cumplimiento de las exigencias contenidas en el Decreto Exento N° 1.122, de 1998, de los Ministerios del Interior y de Defensa Nacional.

Circular Bancos 2874, SBIF

PROM. 14.11.1996CAPITULO 1-7 (Bancos y Financieras)

PROM. 14.11.1996CAPITULO 1-7 (Bancos y Financieras)

MATERIA:

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS.

1. Aplicación de las presentes normas.

Las presentes normas se refieren a la prestación de servicios bancarios y la realización de operaciones interbancarias que se efectúan mediante transmisiones de mensajes o instrucciones a un computador conectado por redes de comunicación propias o de terceros, efectuadas desde otro computador o mediante el uso de otros dispositivos electrónicos (cajeros automáticos, teléfonos, PINPAD, etc.).

Dichos servicios comprenden tanto las transferencias electrónicas de fondos como cualquier otra operación que se realice utilizando documentos o mensajes electrónicos, o dispositivos que permiten a los clienteCircular Bancos 3444, SBIF

ii)

PROM. 21.08.2008s del banco la ejecución automática de operaciones. Además, estas normas alcanzan también a las comunicaciones por vía electrónica que no den origen a una operación propiamente tal, cuando la información transmitida esté sujeta a secreto o reserva de acuerdo con lo establecido por la Ley General de Bancos.

ii)

PROM. 21.08.2008s del banco la ejecución automática de operaciones. Además, estas normas alcanzan también a las comunicaciones por vía electrónica que no den origen a una operación propiamente tal, cuando la información transmitida esté sujeta a secreto o reserva de acuerdo con lo establecido por la Ley General de Bancos.

Por transferencias electrónicas de fondos se entienden todas aquellas operaciones realizadas por medios electrónicos que originen cargos o abonos de dinero en cuentas, tales como: traspasos automatizados de fondos efectuados por un cliente de una cuenta a otra; órdenes de pago para abonar cuentas de terceros (proveedores, empleados, accionistas, etc.); utilización de tarjetas de débito en puntos de venta; recaudaciones mediante cargos a cuentas corrientes (impuestos, imposiciones previsionales, servicios, etc.); giros de dinero mediante cajeros automáticos, etc.. En general, comprenden las descritas y cualquier otra operación que se efectúe por aquellos medios, en que un usuario habilitado para ello instruye o ejecuta movimientos de dinero en una o más cuentas.

Circular Bancos 3444, SBIF

ii)

PROM. 21.08.20082. Requisitos que deben cumplir los sistemas utilizados.

ii)

PROM. 21.08.20082. Requisitos que deben cumplir los sistemas utilizados.

Para habilitar un sistema de transferencia electrónica de información o de fondos, los bancos deberán considerar el cumplimiento de los siguientes requisitos básicos:

A) Para la prestación de los servicios deberá celebrarse un contrato entre el banco y el cliente, en el cual queden claramente establecidos los derechos y responsabilidades de cada una de las partes que intervienen en las operaciones.

B) Los sistemas utilizados, junto con permitir el registro y seguimiento íntegro de las operaciones realizadas, deberán generar archivos que permitan respaldar los antecedentes de cada operación, necesarios para efectuar cualquier examen o certificación posterior, tales como, fechas y horas en que se realizaron, contenido de los mensajes, identificación de los operadores, emisores y receptores, cuentas y montos involucrados, terminales desde los cuales se operó, etc.

La conservación de estos archivos se regirá por lo establecido por esta Superintendencia en el Capítulo 1-10 de esta Recopilación Actualizada de Normas.

C) El sistema debe proveer un perfil de seguridad que garantice que las operaciones sólo puedan ser realizadas por personas debidamente autorizadas para ello, debiendo resguardar, además, la privacidad o confidencialidad de la información transmitida o procesada por ese medio.

Los procedimientos deberán impedir que tanto el originador como el destinatario, en su caso, desconozcan la autoría de las transacciones o mensajes y la conformidad de su recepción, debiendo utilizarse claves y mecanismos de acceso al sistema y al tipo de operación, que permitan asegurar su autenticidad e integridad.

La institución financiera debe mantener permanentemente abierto y disponible un canal de comunicación que permita al usuario ejecutar o solicitar el bloqueo de cualquier operación que intente efectuarse utilizando sus medios de acceso o claves de autenticación. Cada sistema que opere en línea y en tiempo real, debe permitir dicho bloqueo también en tiempo real.

D) Las instalaciones y configuraciones de los equipos y de las redes deben garantizar la continuidad de las operaciones frente a eventos fortuitos o deliberados, debiendo considerarse el uso de equipos y respaldos, como asimismo de procedimientos alternativos, que permitan superar las contingencias que pudieren afectar o interrumpir el normal funcionamiento de los sistemas.

Los sistemas deberán contener los mecanismos físicos y lógicos de seguridad para controlar que se ejecuten todas las operaciones que se inician, debiendo estar en condiciones de detectar cualquier alteración o intervención a la información transferida, entre el punto en que ésta se origina y aquel en que es recibida por el destinatario.

E) Los sistemas que permitan ejecutar transferencias de fondos, junto con reconocer la validez de la operación que el usuario realice, deben controlar que los importes girados no superen el saldo disponible o el límite que se haya fijado para el efecto.

Para todos los sistemas de transferencia automática de fondos deberá establecerse un límite en los montos de transferencia con respecto a cada cliente con acceso al sistema. Cuando se trate de un servicio de uso masivo que no contempla la posibilidad de efectuar transacciones importantes, dicho límite podrá fijarse en forma general para todos los usuarios.

En todo caso, los sistemas deberán contemplar el cumplimiento de cualquier restricciCircular Bancos 3451, SBIF

PROM. 10.10.2008ón normativa que pueda afectar una transacción, como es el caso de límites de crédito, sobregiros y retenciones, extracción desde cuentas de ahorro con giro diferido, etc.

PROM. 10.10.2008ón normativa que pueda afectar una transacción, como es el caso de límites de crédito, sobregiros y retenciones, extracción desde cuentas de ahorro con giro diferido, etc.

F) Los sistemas de transferencia electrónica de fondos deberán generar la información necesaria para que el cliente pueda conciliar los movimientos de dinero efectuados, tanto por terminales como por usuario habilitado, incluyendo, cuando corresponda, totales de las operaciones realizadas en un determinado período.

En todo caso, los terminales de acceso común a cualquier cliente en que se originen transacciones, tales como cajeros automáticos o dispositivos asociados al uso de tarjetas de débito, deben generar los comprobantes en que conste el detalle de la transacción u operación ejecutada.

G) Las instituciones que contraten los servicios de una empresa de intermediación electrónica, deberán quedar en posición de verificar el cumplimiento de los requisitos básicos mencionados en los literales anteriores y de los demás aspectos que aseguren la autenticidad, integridad y confidencialidad de los documentos electrónicos y de las claves de acceso.

Dichas empresas deberán estar en condiciones de certificar, a petición de cualquiera de las partes involucradas, la validez y oportunidad de emisión y recepción de los mensajes transmitidos.

En todo caso, debe tenerse presente que la generación de algunos documentos electrónicos que constituyen documentación de carácter oficial para el cumplimiento de disposiciones legales, puede requerir la realización de las correspondientes operaciones de transferencia electrónica de información y fondos a través de una empresa de servicio de intermediación electrónica, de acuerdo con las regulaciones o autorizaciones de los respectivos organismos fiscalizadores. Así ocurre, por ejemplo, con las facturas en relación con las normas del Servicio de Impuestos Internos, con las planillas de imposiciones provisionales según las instrucciones de la Superintendencia de Pensiones, etc.

H) Los bancos deberán ponderar la exposición al riesgo financiero y operativo de los sistemas de transferencia de que se trata y considerar, en consecuencia, las instancias internas de revisiones y autorizaciones previas que sean necesarias.

Para el adecuado control de los riesgos inherentes a la utilización de estos sistemas, es necesario que los bancos cuenten con profesionales capacitados para evaluarlos antes de su liberación y para mantener bajo vigilancia, mediante procedimientos de auditoría acordes con la tecnología utilizada, su funcionamiento, mantención y necesidades de adecuación de los diversos controles computacionales y administrativos que aseguran su confiabilidad.

3. Transferencias interbancarias.

Los bancos pueden participar, a través de empresas de servicio o con servidores administradoCircular Bancos 3444, SBIF

ii)

PROM. 21.08.2008s por ellas mismas y con las modalidades de operación convenidas entre las partes, en sistemas de transferencia electrónica de fondos interbancaria.

ii)

PROM. 21.08.2008s por ellas mismas y con las modalidades de operación convenidas entre las partes, en sistemas de transferencia electrónica de fondos interbancaria.

Los pagos que diariamente deban efectuarse como consecuencia del uso de tales sistemas, sea que se compensen o no previamente las obligaciones recíprocas, deberán resolverse en definitiva en la cámara de compensación de operaciones interfinancieras de que trata el Capítulo III.H.2 del Compendio de Normas Financieras del Banco Central de Chile.

En ningún caso el sistema de transferencia electrónica de fondos al cual éste adherida una institución, podrá incorporar el canje de documentos, puesto que éste sólo puede realizarse a través de la Cámara de Compensación.

Circular Bancos 3400, SBIF

A)

PROM. 07.08.20074.- Transferencias electrónicas de fondos entre clientes de distintos bancos, mediante redes públicas de comunicaciones.

A)

PROM. 07.08.20074.- Transferencias electrónicas de fondos entre clientes de distintos bancos, mediante redes públicas de comunicaciones.

4.1 Generalidades.

Con el objeto de proveer mayor seguridad y un mejor servicio a sus clientes, los bancos deberán disponer que las transferencias que se realicen a través de canales electrónicos se cumplan de forma inmediata, en la medida que exista la correspondiente provisión de fondos. Así, los respectivos cargos y abonos o puesta a disposición de los respectivos beneficiarios del importe de estas transferencias deben efectuarse simultáneamente y de inmediato, en el mismo día en que se ordena y curse la transferencia. Esta simultaneidad debe cumplirse tanto en aquellas transferencias que se realicen entre cuentas dentro del mismo banco, como en aquellas en que el abono en cuenta o pago al respectivo beneficiario deba efectuarse en otro banCircular Bancos 3444, SBIF

B)

PROM. 21.08.2008co.

B)

PROM. 21.08.2008co.

Los canales electrónicos que ofrezcan las instituciones bancarias para realizar estas transferencias deberán contar con apropiados privilegios de autorización y medidas de autentificación, controles de acceso lógico y físicos, adecuada infraestructura de seguridad para observar el cumplimiento de las restricciones y límites que se establezcan para las actividades internas y externas, así como para cuidar la integridad de los datos de cada transacción y la adecuada privacidad de los registros e información de los clientes. Para esos efectos deberán:

a) contar con una plataforma tecnológica que comprenda una encriptación sólida;

b) disponer de a lo menos dos factores de autentificación distintos para cada transacción, debiendo ser uno de ellos de generación o asignación dinámica;

c) establecer la exigencia de firma digital avanzada para las transferencias superiores a un monto que el banco determine.

Lo anterior, sin perjuicio de incorporar en sus procesos las mejores prácticas para la administración del riesgo operacional, de banca electrónica y los estándares internacionales que existen sobre la materia.

4.2. Prevención de fraudes.

Los bancos deberán contar con sistemas o procedimientos que permitan identificar, evaluar, monitorear y detectar en el menor tiempo posible aquellas operaciones con patrones de fraude, de modo de marcar o abortar actividades u operaciones potencialmente fraudulentas, para lo cual deberán establecer y mantener, de acuerdo a la dinámica de los fraudes, patrones conocidos de estos y comportamientos que no estén asociados al cliente.

Estos sistemas o mecanismos deberán permitir tener una vista integral y oportuna de las operaciones del cliente, del no cliente (por ejemplo en los intentos de acceso), de los puntos de acceso (por ejemplo direcciones IP, Cajero Automático u otros), hacer el seguimiento y correlacionar eventos y/o fraudes a objeto de detectar otros fraudes, puntos en que estos se cometen, modus operandi, y puntos de compromisos, entre otros.

4.3. Detección de Lavado de activos.

Las transferencias electrónicas de fondos dentro del mercado financiero pueden ser utilizadas como una herramienta más para realizar el lavado de activos. Para mitigar el riesgo de dicha práctica por esta vía, es necesario que las instituciones bancarias, complementando los esquemas de autentificación robusta, cuenten con mecanismos o herramientas de identificación, evaluación de riesgos, monitoreo y detección de lavado de activos, para facilitar dos aspectos principales: la detección de patrones predefinidos en la operación de lavado de activo y el rastreo transaccional para la detección de formas o prácticas emergentes mediante el análisis de las desviaciones de comportamiento respecto a los estándares de cada uno de los clientes.

CACircular Bancos 3077, SBIF

PROM. 28.08.2000PITULO 1-8 (Bancos y Financieras)

PROM. 28.08.2000PITULO 1-8 (Bancos y Financieras)

MATERIA:

HORARIO BANCARIO.

Circular Bancos 3077, SBIF

PROM. 28.08.2000I.- HORARIO OBLIGATORIO DE ATENCION DE PUBLICO.

PROM. 28.08.2000I.- HORARIO OBLIGATORIO DE ATENCION DE PUBLICO.

Conforme a la Resolución N° 47 del, 4 de mayo de 1998 de esta Superintendencia, publicada en el Diario Oficial del 6 de mayo de 1998, los bancos y sociedades financieras deben mantener abiertas sus oficinas para la atención del público, en forma ininterrumpida, desde las 9:00 horas hasta las 14:00 horas de lunes a viernes de cada semana, ambos inclusive, con excepción de los días festivos o feriados y del 31 de diciembre de cada año.

Este horario rige para todas las localidades del país, salvo en Isla de Pascua, en que el horario antes mencionado es desde las 8:00 horas hasta las 13:00 horas, hora insular.

Circular Bancos 3077, SBIF

PROM. 28.08.2000II.- ATENCION AL PUBLICO FUERA DEL HORARIO OBLIGATORIO.

PROM. 28.08.2000II.- ATENCION AL PUBLICO FUERA DEL HORARIO OBLIGATORIO.

1.- Autorización general para extender la atención integral ofrecida en horario obligatorio.

Las instituciones financieras quedan autorizadas para extender en dos horas el horario de atención integral ofrecido al público en el horario obligatorio a que se refiere el título I.

Las instituciones que se acojan a estas normas para alguna o todas sus oficinas, deberán atender en ellas, de lunes a viernes, ininterrumpidamente desde las 9:00 horas hasta las 16:00 horas (de 8:00 a 15:00 horas en Isla de Pascua).

La extensión del horario deberá ser informada al público por medios adecuados de difusión y mediante avisos destacados en las oficinas que atenderán en ese horario.

2.- Autorización general para atender determinadas operaciones en horario especial.

Las instituciones financieras que así lo decidan, podrán prestar determinados servicios después del término del horario obligado o del término de la extensión de éste, siempre que esos servicios no correspondan a: i) recepción de depósitos en cuenta corriente, ii) entrega de importes por el otorgamiento de créditos diferentes a créditos de consumo; o, iii) pago de cheques distintos de aquellos que correspondan a convenios celebrados entre el banco y el cuentacorrentista para pagar en forma regular remuneraciones, dividendos de acciones u otros.

3.- Autorizaciones especiales para atender en horario especial o en días inhábiles.

Cualquier atención al público fuera del horario obligatorio que no se ajuste a lo indicado en los números 1 y 2 precedentes, deberá contar con la autorización previa de esta Superintendencia.

No obstante lo anterior, cuando un banco participe en actividades de beneficencia recibiendo aportes del público mediante depósitos en una

determinada cuenta corriente, podrá atender el recibo de dichos depósitos, en días hábiles o inhábiles, dentro del horario especial que para el efecto determine, siempre que dé aviso a esta Superintendencia con anticipación a la fecha en que ello ocurra.

4.- Medidas de seguridad.

Será condición necesaria para acogerse a las autorizaciones a que se refiere este título II, que la institución financiera mantengan las medidas de seguridad necesarias para resguardar el normal desarrollo de las actividades.

CAPCircular Bancos 3427, SBIF

PROM. 27.02.2008ÍTULO 1-10

PROM. 27.02.2008ÍTULO 1-10

CONSERVACIÓN Y ELIMINACIÓN DE ARCHIVOS.

De conformidad con lo dispuesto en el artículo 155 de la Ley General de Bancos, las instituciones sometidas a la fiscalización de esta Superintendencia deben conservar durante seis años sus libros, formularios, correspondencia, documentos y papeletas. Sin embargo, la misma norma legal faculta a este Organismo Contralor para autorizar a las referidas instituciones la eliminación de parte de estos archivos antes del plazo mencionado, para exigirles que determinados documentos o libros se guarden por plazos mayores y para conservar reproducciones mecánicas o fotográficas en remplazo de los documentos originales.

En uso de la facultad antes señalada, esta Superintendencia imparte las siguientes instrucciones:

Circular Bancos 3427, SBIF

PROM. 27.02.2008I. DOCUMENTOS QUE DEBERÁN CONSERVARSE EN ORIGINAL.

PROM. 27.02.2008I. DOCUMENTOS QUE DEBERÁN CONSERVARSE EN ORIGINAL.

Los bancos deberán conservar en original los siguientes documentos:

a) los libros, documentos y correspondencia que digan relación directa o indirecta con operaciones que mantengan registradas en su contabilidad o con algún asunto o litigio pendiente;

b) los libros de actas de juntas de accionistas, de sesiones de directorio o comités resolutivos;

c) los antecedentes necesarios para certificar el tiempo servido y la renta percibida por sus trabajadores; y,

d) en general, todos los documentos relacionados con la historia institucional de la empresa.

Los documentos que no estén incluidos en las definiciones de los literales precedentes, podrán eliminarse de los archivos al cumplirse seis años a contar de la fecha en que fueron extendidos o de la última anotación en ellos, según corresponda, o bien antes de cumplirse ese plazo en los casos y condiciones que se señalan en los títulos siguientes de este Capítulo, todo ello naturalmente, sin perjuicio de respetar los plazos que exija la normativa tributaria, laboral, cambiaría, municipal, etc.

Circular Bancos 3427, SBIF

PRMO. 27.02.2008II. ELIMINACIÓN DE DOCUMENTOS SIN MICROGRABACIÓN O MICROCOPIA PREVIA.

PRMO. 27.02.2008II. ELIMINACIÓN DE DOCUMENTOS SIN MICROGRABACIÓN O MICROCOPIA PREVIA.

Los bancos podrán eliminar, sin necesidad de micrograbarla o microcopiarla previamente, toda aquella documentación de cuatro o más años de antigüedad que corresponda a solicitudes relacionadas con emisión o entrega de documentos, copias de estados de cuenta, copias de traspasos contables y libros o estados de cuenta subsidiarios o auxiliares, siempre que no se refieran a operaciones, negocios o asuntos que se encuentren vigentes o pendientes o, en el caso de libros o estados, que contengan operaciones en esa situación.

Circular Bancos 3427, SBIF

Art.

PROM. 27.02.2008III. DOCUMENTOS QUE PUEDEN ELIMINARSE PREVIA SU MICROGRABACION O MICROFILMACION.

Art.

PROM. 27.02.2008III. DOCUMENTOS QUE PUEDEN ELIMINARSE PREVIA SU MICROGRABACION O MICROFILMACION.

Los bancos pueden eliminar, previa su microfilmación o micrograbación, los documentos que se indican a continuación, siempre que correspondan a operaciones, asuntos o situaciones totalmente concluidas o finiquitadas:

a) Duplicados de recibos o de comprobantes de depósitos en cuenta corriente o en otras cuentas a la vista o a plazo.

b) Traspasos de acciones.

c) Copias de contratos, convenios y correspondencia de distinta naturaleza.

La eliminación de dichos documentos, una vez grabados o microfilmados, podrá hacerse dentro del tiempo que cada institución estime prudente.

Las microcopias o micrograbaciones deben conservarse por el período de seis años, contado desde la fecha de origen de los respectivos documentos originales.

Además, los bancos podrán micrograbar o microfilmar los cheques pagados que sean entregados a los respectivos giradores, conforme a lo establecido en el título IV del Capítulo 2.2 de esta Recopilación Actualizada de normas.

Circular Bancos 3427, SBIF

PROM. 27.02.2008IV. LEY N° 18.845, QUE ESTABLECE SISTEMA DE MICROCOPIA O MICROGRABACION DE DOCUMENTOS.

PROM. 27.02.2008IV. LEY N° 18.845, QUE ESTABLECE SISTEMA DE MICROCOPIA O MICROGRABACION DE DOCUMENTOS.