CIRCULAR

EMISORES Y OPERADORES

DE TARJETAS DE CREDITO N° 19

Santiago, 20 de noviembre de 2006

Señor Gerente:

NORMAS GENERALES PARA EMPRESAS EMISORAS Y OPERADORAS DE TARJETAS DE CRÉDITO.

MODIFICA INSTRUCCIONES.

A fin de perfeccionar las normas de la Circular N° 17 de 28 de abril de 2006, se

introducen las siguientes modificaciones en dicha Circular:

A) En el último párrafo del numeral 3.1 se suprime la locución "mediante estados

financieros informados por auditores externos inscritos en este Organismo", a la

vez que se agrega la siguiente oración, a continuación del punto final que pasa

a ser punto seguido: "Dicha acreditación semestral se cumplirá mediante la

entrega de los estados financieros anuales auditados y de un informe especial

referido al 30 de junio, emitido por una firma de auditores externos inscrita en

este Organismo."

B) Se agrega el siguiente párrafo al numeral 3.2:

"La demostración semestral del capital y reservas mínimo a que se refiere el

párrafo precedente, se cumplirá mediante la entrega de los estados financieros

anuales auditados y de un informe especial de los auditores externos, referido

al 30 de junio. No obstante, al tratarse de operadoras que sean sociedades de

apoyo al giro de los bancos, las acreditaciones del capital y reservas mínimo se

entenderán cumplidas con la entrega de la información periódica exigida en la

Circular N° 3 dirigida a las sociedades de apoyo al giro."

C) Se intercala en el numeral 3.3, a continuación de la palabra "intangibles",

la expresión "que correspondan a goodwill o marcas,".

D) Se agrega al N° 5 el siguiente párrafo final:

"El informe a que se refiere el párrafo anterior se entregará en el mes de enero

de cada año y reflejará el resultado de una revisión practicada según los

procedimientos acordados entre la empresa emisora u operadora y la firma

auditora o evaluadora. El informe deberá dar cuenta detallada de las políticas y

procedimientos relacionados con cada una de las materias que ha cubierto la

revisión, mencionar el alcance y profundidad de las pruebas realizadas e indicar

los resultados de esas pruebas."

E) En el N° 2 del numeral 7.1 se reemplaza la oración "Ese límite podrá ser

modificado mediante previo aviso del emisor al titular en el estado de cuenta"

por "Las modificaciones a ese límite deberán ser informadas por escrito al

titular y, si estas consisten en una disminución del cupo pactado, dicha

notificación deberá efectuarse a lo menos con 30 días de antelación".

F) Se agrega como penúltimo párrafo del numeral 9.1, el siguiente: "Lo indicado

en el párrafo anterior no es óbice para cobrar los montos variables que se

originen por las transacciones realizadas en el exterior."

G) Se agrega el siguiente párrafo al numeral 9.2:

"En todo caso en los créditos, en general, los siguientes importes de cargo del

deudor no se incluyen en la determinación de la tasa de interés: a) impuesto de

timbres y estampillas; b) gastos notariales; c) gastos inherentes a bienes

recibidos en garantía, esto es, los incurridos para la tasación de los bienes,

los conducentes a la inscripción o registro de prendas o hipotecas, incluido el

estudio de títulos y redacción de escrituras y el pago de las primas de seguros

sobre tales bienes; y, d) las primas de seguros de desgravamen o de cesantía que

el cliente haya decidido tomar."

H) Se reemplaza el texto del N° 17 por el siguiente:

"Los estados financieros de las empresas emisoras y operadoras deberán ser

auditados por una firma de auditores externos registrada en esta

Superintendencia y se enviarán a este Organismo con el respectivo informe de los

auditores, a más tardar el último día hábil del mes de enero.

Las empresas emisoras señaladas en el N° 2 de la letra B) del Título III del

Capítulo III.J.1 antes referido, deberán además publicar sus estados

financieros, dentro de un plazo que se extiende hasta el último día del mes de

febrero.

En lo que se refiere al plazo de entrega a esta Superintendencia, las operadoras

que sean sociedades de apoyo al giro de bancos deben atenerse a lo dispuesto en

la Circular N° 3 dirigida a las sociedades de apoyo al giro."

I) En el numeral 20.3 se sustituye la expresión "duodécimo día hábil bancario

siguiente al 30 de junio" por "último día hábil bancario del mes de julio".

Además, se agrega a ese numeral el siguiente párrafo:

"Las empresas operadoras que sean sociedades de apoyo al giro de los bancos, se

atendrán en esta materia a lo establecido en la Circular N° 3 dirigida a

sociedades de apoyo al giro."

J) En el texto del numeral 20.6 se sustituye la segunda oración por la

siguiente: "Las empresas que deban enviar sus actas de sesiones de Directorio

según lo indicado en el numeral 20.1 de esta Circular, adjuntarán esta

información al acta de la sesión en que los Directores tomaron conocimiento de

las observaciones de los auditores externos. Las demás empresas deberán

entregarla a esta Superintendencia dentro de los 10 días hábiles bancarios

siguientes a la fecha en que la reciban de sus auditores externos."

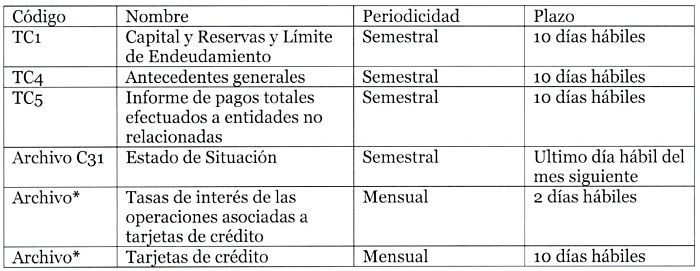

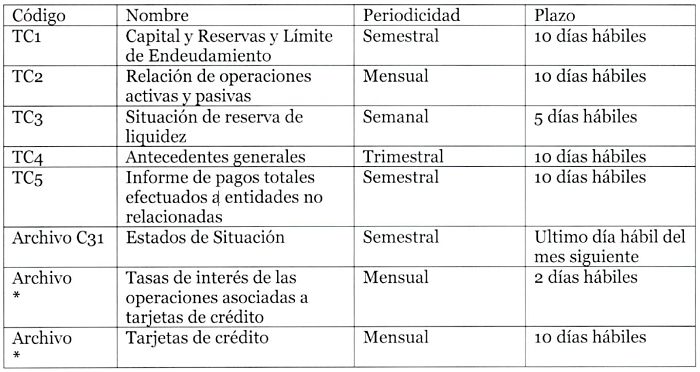

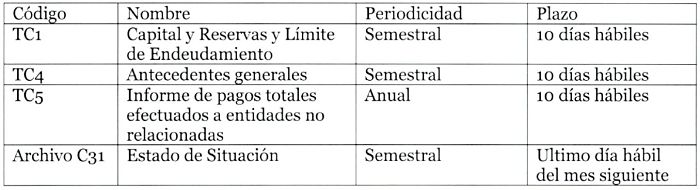

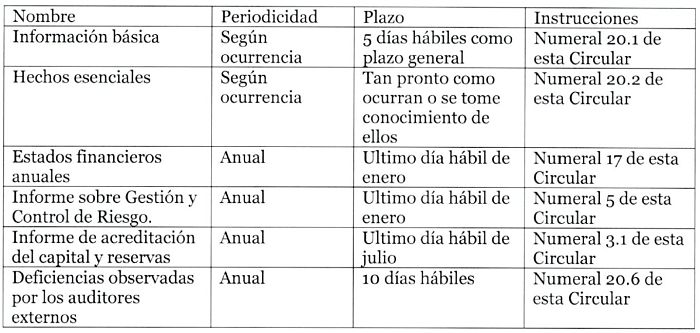

K) En el Anexo N° 2 se efectúan las siguientes modificaciones, junto con algunos

cambios de forma: i) se rectifican y complementan los datos relativos a la

entrega de los estados financieros anuales y de los estados de situación

referidos al 30 de junio; ii) se agrega el envío del informe para acreditar el

capital y reservas al 30 de junio y se cambia el plazo para la entrega del

informe sobre gestión y control de riesgo; iii) se modifican las instrucciones

para el formulario TC1 en concordancia con los cambios introducidos en la

Circular; iv) se cambia el plazo de entrega y el formato del formulario TC3, con

nuevas instrucciones sobre la forma de computar la reserva exigida e incluyendo

todos los días de la semana; y, v) se complementan las instrucciones para el

archivo C31, en el cual se ha aumentado la dimensión del segundo campo de sus

registros.

Se deroga la Circular N° 18 de 6 de julio de 2006, cuyas instrucciones quedaron

incorporadas en la Circular N° 17.

Para facilitar la consulta, se acompaña el Texto Actualizado de la Circular N°

17, que contiene las modificaciones introducidas mediante la presente Circular.

Saludo atentamente a Ud.,

GUSTAVO ARRIAGADA MORALES

Superintendente de Bancos e

Instituciones Financieras

TEXTO ACTUALIZADO

Disposición: CIRCULAR N° 17 (de 28.04.2006)

Para: EMISORES Y OPERADORES DE TARJETAS DE CREDITO

Materia: Normas generales para empresas emisoras y operadoras de tarjetas de

crédito.

ACTUALIZACIONES:

Incluye las modificaciones introducidas mediante:

Circular N° 19 de

CONTENIDO:

.

Emisores y operadores de tarjetas de crédito

Hoja 2

NORMAS GENERALES PARA EMPRESAS EMISORAS Y OPERADORAS DE TARJETAS DE CREDITO

1.- Personas que emiten u operan sistemas de tarjetas de crédito obligadas a

inscribirse en el Registro de Emisores y Operadores de Tarjetas de Crédito. De

la inscripción voluntaria.

Para los efectos de estas instrucciones y de acuerdo con la definición entregada

por el Banco Central de Chile, se entiende por "tarjeta de crédito" cualquier

instrumento que permita a su titular o usuario disponer de un crédito otorgado

por el emisor, utilizable en la adquisición de bienes o en el pago de servicios

prestados o vendidos por las entidades afiliadas con el correspondiente emisor u

operador, en virtud de convenios celebrados con estas, que importen aceptar el

citado instrumento como medio de pago, sin perjuicio de las demás prestaciones

complementarias que puedan otorgarse al titular o usuario.

Las empresas emisoras de tarjetas de crédito que, por el uso de esas tarjetas,

registren un monto total de pagos efectuados a entidades afiliadas no

relacionadas, por un monto acumulado anual igual o superior al equivalente de

UF. 1.000.000 deben solicitar su inscripción en el Registro de Emisores y

Operadores de Tarjetas de Crédito, que lleva esta Superintendencia.

Asimismo, deberán solicitar su inscripción en dicho Registro las empresas

operadoras de tarjetas de crédito a que se refiere el Título IV del Capítulo

III.J.1 del Compendio de Normas Financieras del Banco Central de Chile.

Podrán solicitar voluntariamente su inscripción en el Registro, para lo cual

deberán cumplir con todas las exigencias establecidas para ello según se indica

en el N° 2 de esta Circular, las empresas emisoras que presenten un monto total

de pagos efectuados a entidades afiliadas no relacionadas, igual o superior al

equivalente de 750.000 unidades de fomento anuales, pero inferiores al

equivalente de 1.000.000 de unidades de fomento anuales. A contar del momento en

que estas empresas ingresen al Registro de Emisores y Operadores de Tarjetas de

Crédito quedan sujetas al cumplimiento de todos los requisitos y deberes que

afectan a las empresas que obligadamente deben inscribirse, según lo expresado

en los párrafos anteriores.

2.- Registro de emisores v operadores de tarjetas de crédito.

Esta Superintendencia llevará un Registro de Emisores y Operadores de Tarjetas

de crédito, de acuerdo con lo establecido en las normas del Banco Central de

Chile.

Emisores y operadores de tarjetas de crédito

Hoja 3

Las entidades inscritas en ese Registro quedarán por ese hecho, sometidas a la

fiscalización de este Organismo supervisor en los términos de la presente

normativa y las disposiciones del Capítulo III.J.1 del Compendio de Normas

Financieras del Banco Central de Chile.

Las empresas que realicen en forma habitual las operaciones para las cuales se

exige su inscripción en el Registro antes mencionado y que no cumplan con la

normativa a que se refiere esta circular, serán sancionadas en la forma que

contempla el artículo 39 de la Ley General de Bancos, según lo dispuesto en el

artículo 2° de dicho cuerpo legal.

Las empresas emisoras obligadas a inscribirse, según lo señalado en el N° 1

anterior y en el Capítulo III.J.1 del Compendio de Normas Financieras del Banco

Central de Chile, que convengan el pago a las entidades afiliadas no

relacionadas en un plazo superior a tres días hábiles bancarios, deberán

contemplar en sus estatutos como objeto social exclusivo, la emisión de tarjetas

de crédito y las actividades complementarias a dicho giro, que autorice esta

Superintendencia mediante norma de carácter general.

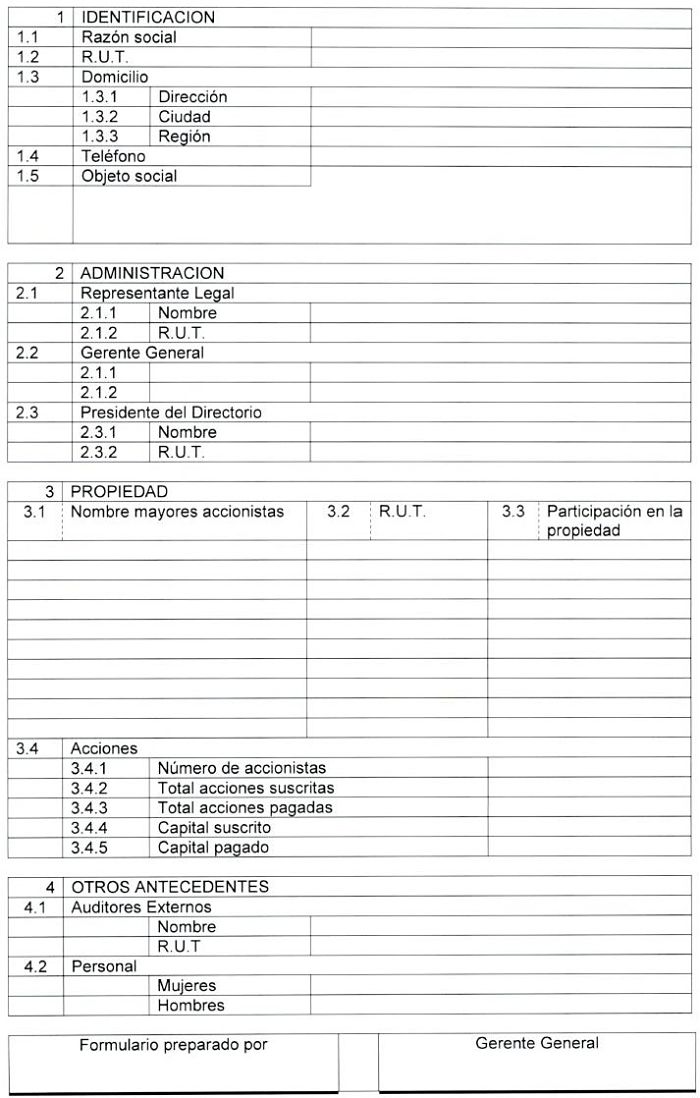

La solicitud de inscripción, tanto de las empresas emisoras y operadoras que

obligadamente deben inscribirse, como de aquellas que lo hagan voluntariamente,

deberá acompañarse de todos los antecedentes e informes detallados en el anexo

N° 2 del citado Capítulo III.J.1, dependiendo de la modalidad de pago que

presenten con sus entidades afiliadas.

Las empresas emisoras deberán informar la marca de las tarjetas que emitirán,

sus características y su ámbito de aplicación, esto es, si serán de uso nacional

o internacional.

La correspondiente inscripción, será cursada una vez que esta Superintendencia

reciba todos los antecedentes requeridos y verifique el cumplimiento de los

requisitos exigidos.

La señalada inscripción constará en un certificado que se entregará a la empresa

emisora u operadora, conforme al cual se entenderá otorgada la correspondiente

autorización para ejercer el respectivo giro, según lo dispuesto en el Capítulo

III.J.1 citado.

Las empresas que voluntariamente opten por inscribirse deberán cumplir

igualmente todos los requisitos exigidos para tal objeto en el anexo N° 2 del

Capítulo III.J.1 del Compendio de Normas Financieras del Banco Central de Chile.

Estas empresas podrán solicitar la cancelación de su inscripción en cualquier

momento, para lo cual deberán acreditar, mediante un informe de una empresa

auditora registrada en esta Superintendencia, el cumplimiento de las

obligaciones de pago con las entidades afiliadas y avisar, con a lo menos 30

días de anticipación de esa decisión, tanto a las entidades afiliadas, como a

los titulares de las tarjetas de crédito.

Emisores y operadores de tarjetas de crédito

Hoja 4

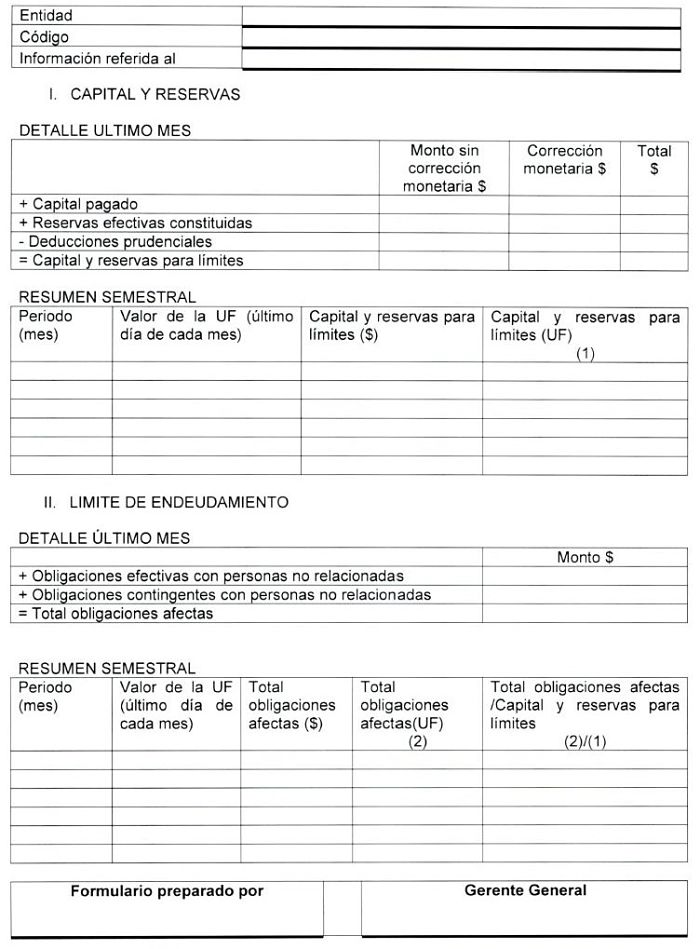

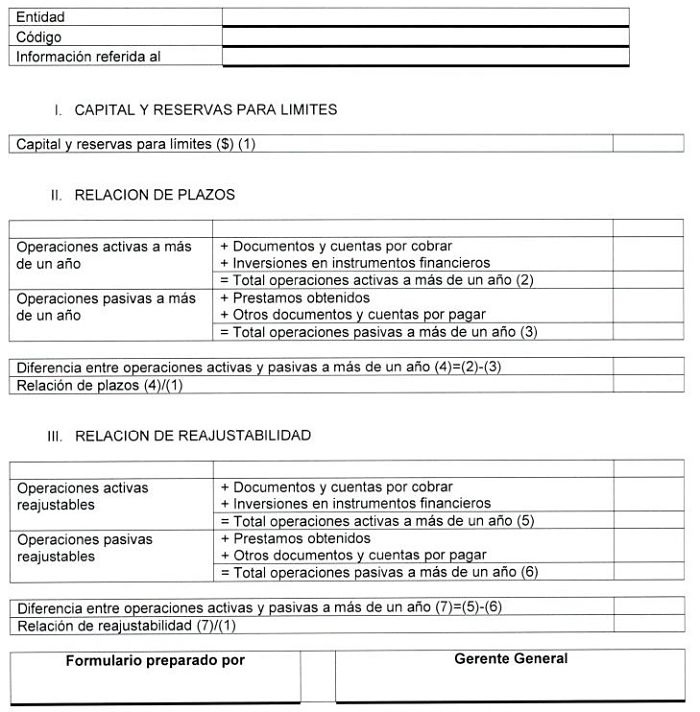

3.- Requisitos de capital.

3.1.- Empresas emisoras de tarjetas de crédito.

Las empresas emisoras de tarjetas de crédito inscritas en el Registro de

Emisores y Operadores de Tarjetas de Crédito deberán mantener un capital pagado

y reservas no inferior al equivalente de 100.000 unidades de fomento, si los

pagos que realizan a las entidades afiliadas no relacionadas se efectúan al

contado o dentro de un plazo no superior a tres días hábiles bancarios, desde la

fecha de la adquisición o prestación respectiva.

Aquellas empresas que efectúen tales pagos a las entidades afiliadas no

relacionadas en un plazo que exceda de tres días hábiles bancarios, deberán

acreditar un capital pagado y reservas no menor al equivalente de 200.000

unidades de fomento.

El cumplimiento de la exigencia del capital y reservas mínimo en los casos antes

señalados, deberá ser acreditado ante esta Superintendencia en forma semestral,

de conformidad con lo indicado en el Título III del Capítulo III.J.1 del

Compendio de Normas Financieras del Banco Central de Chile. Dicha acreditación

semestral se cumplirá mediante la entrega de los estados financieros anuales

auditados y de un informe especial referido al 30 de junio, emitido por una

firma de auditores externos inscrita en este Organismo.

3.2.- Empresas operadoras de tarjetas de crédito.

Los operadores que procesen las tarjetas de crédito de dos o más emisores no

relacionados a que se refiere el Título IV del Capítulo III.J.1., deberán

acreditar un capital pagado y reservas mínimo equivalente a 25.000 unidades de

fomento, lo que deberán demostrar a esta Superintendencia semestralmente,

mediante un informe de auditores externos registrados en esta Superintendencia,

según lo dispuesto en el citado Capítulo III.J.1. En el caso de los operadores

que contraigan directamente la responsabilidad de pago de uno o más emisores por

un monto total de pagos a entidades afiliadas no relacionadas igual o superior

al equivalente de UF. 1.000.000 anuales, deberán contar con un capital pagado y

reservas no inferior al exigido para las empresas emisoras comprendidas en los

numerales 1 ó 2 de la letra B del Título III del citado Capítulo, según

corresponda a la modalidad de pago considerada con sus entidades afiliadas, y

cumplir con las demás obligaciones que la normativa, tanto del Banco Central de

Chile como de esta Superintendencia, exige a las respectivas empresas emisoras.

Emisores y operadores de tarjetas de crédito

Hoja 5

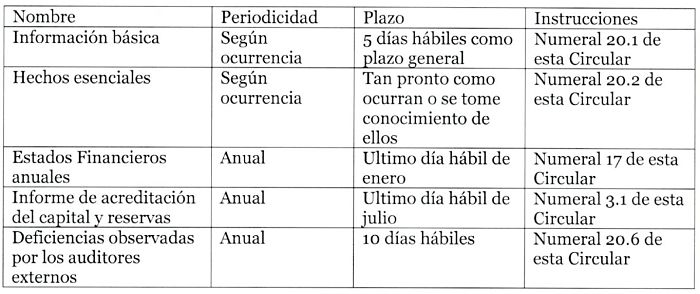

La demostración semestral del capital y reservas mínimo a que se refiere el

párrafo precedente, se cumplirá mediante la entrega de los estados financieros

anuales auditados y de un informe especial de los auditores externos, referido

al 30 de junio. No obstante, al tratarse de operadoras que sean sociedades de

apoyo al giro de los bancos, las acreditaciones del capital y reservas mínimo se

entenderán cumplidas con la entrega de la información periódica exigida en la

Circular N° 3 dirigida a las sociedades de apoyo al giro.

3.3.- Composición del capital.

Se entenderá como capital pagado y reservas, el capital social efectivamente

pagado, las reservas provenientes de la revalorización del capital, de las

utilidades no distribuidas y otras reservas que se hayan constituido, menos las

pérdidas acumuladas, los saldos deudores en cuentas corrientes de empresas

relacionadas, los gastos pagados por anticipado, los activos intangibles que

correspondan a goodwill o marcas, y aquellos activos entregados en garantía a

favor de terceros.

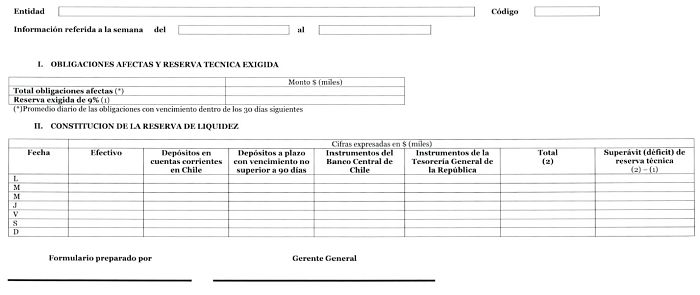

4.- Límite de endeudamiento y reserva de liquidez.

Las empresas emisoras de tarjetas de crédito que efectúen los pagos a las

entidades afiliadas no relacionadas en un plazo superior a tres días hábiles

bancarios, no podrán registrar un endeudamiento con personas no relacionadas a

la empresa, por un monto total superior al equivalente de 12,5 veces su capital

pagado y reservas.

Para el cómputo de ese endeudamiento se considerarán las obligaciones contraídas

con personas no relacionadas a la empresa. Por consiguiente, se computarán para

ese efecto todas las obligaciones mantenidas con esas personas, incluidas las

correspondientes a avales, fianzas, endosos con responsabilidad sobre efectos de

comercio, etc., valorizadas con sus respectivos reajustes e intereses por pagar,

según corresponda.

Estas empresas deberán mantener en todo momento, activos líquidos que pueden ser

dinero efectivo en caja, depósitos en cuentas corrientes bancarias en Chile,

depósitos a plazo con vencimiento no superior a noventa días tomados en bancos

establecidos en el país o instrumentos emitidos por el Banco Central de Chile o

por la Tesorería General de la República, equivalentes a sus obligaciones de

pago con vencimiento dentro de los treinta días siguientes. Esos activos,

deberán estar libres de cualquier gravamen de modo que puedan ser liquidados sin

restricción alguna. En todo caso el monto de tales activos líquidos no podrá ser

inferior al nueve por ciento del total de las obligaciones adeudadas.

Emisores y operadores de tarjetas de crédito

Hoja 6

5.- Evaluación de la calidad de la gestión, control de riesgos de crédito, de

liquidez, operacionales y tecnológicos.

El número 3 del Título VII del Capítulo III.J.1 del Compendio de Normas

Financieras del Banco Central de Chile, indica que esta Superintendencia

efectuará la evaluación de gestión y control de los riesgos de los Emisores a

que se refiere el N° 2 de la letra B), del Título III del mismo Capítulo y de

los Operadores de tarjetas de crédito de que trata el Título IV de dicho

Capítulo.

Es importante que las sociedades emisoras a que se refiere el N° 2 de la letra

B) del Título III del Capítulo III.J.1 del Compendio de Normas Financieras del

Banco Central de Chile y las operadoras de que trata el Título IV de dicho

Capítulo, identifiquen adecuadamente los riesgos de crédito, de liquidez,

operacionales y tecnológicos a los que están expuestas y que los administren y

controlen en forma eficiente, debido a la significación que estos medios de

pagos tienen en el sistema económico nacional.

Esta Superintendencia, en concordancia con lo previsto en el N° 3 del Título VII

del mencionado Capítulo III.J.1, efectuará la evaluación de la gestión y control

de esos riesgos por parte de las empresas emisoras y operadoras a que se hace

mención en el párrafo precedente. Para estos efectos, el anexo N° 1 de esta

Circular detalla las materias que se relacionan con principios de sana

administración y que serán evaluadas por este Organismo mediante inspecciones

en terreno, o a través de informes emanados de alguna firma de auditores

externos o evaluadores inscrita en los respectivos registros de esta

Superintendencia.

El resultado de la evaluación por parte de esta Superintendencia será notificado

a la respectiva institución mediante carta dirigida a su Gerente General.

En la notificación se indicarán las principales debilidades observadas, las que

deberán ser parte de un programa específico de solución por parte de la

administración de la sociedad.

En cambio, los emisores y operadores de tarjetas de crédito individualizados

respectivamente en los numerales 1) de la letra B) del Título III y 4) del

Título IV del citado Capítulo III.J.1 deberán presentar ante esta

Superintendencia un informe anual de evaluación de gestión y control de riesgos

emanado de alguno de los auditores externos o firmas evaluadoras, inscritos en

la Superintendencia. El informe deberá hacer mención respecto a cada uno de los

contenidos establecidos en el Anexo N°1 de la referida norma del Instituto

Emisor, considerando, entre otros y si los hubiera, las cauciones o garantías

que resguarden apropiadamente el pago oportuno a las entidades afiliadas no

relacionadas.

Emisores y operadores de tarjetas de crédito

Hoja 7

El informe a que se refiere el párrafo anterior se entregará en el mes de enero

de cada año y reflejará el resultado de una revisión practicada según los

procedimientos acordados entre la empresa emisora u operadora y la firma

auditora o evaluadora. El informe deberá dar cuenta detallada de las políticas y

procedimientos relacionados con cada una de las materias que ha cubierto la

revisión, mencionar el alcance y profundidad de las pruebas realizadas e indicar

los resultados de esas pruebas.

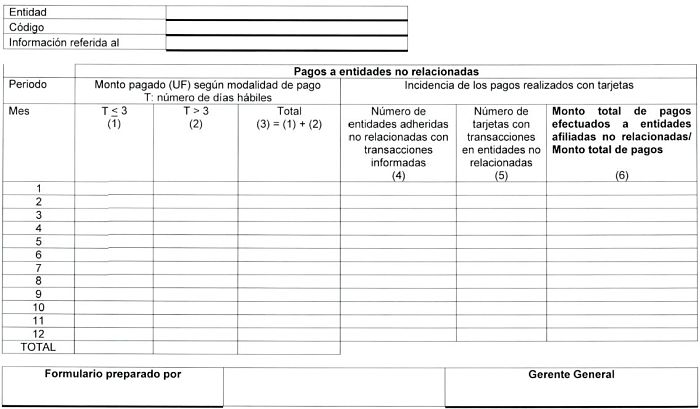

6.- Información a esta Superintendencia sobre el monto total de pagos efectuados

a las entidades afiliadas no relacionadas.

6.1.- Empresas inscritas en el Registro de Emisores v Operadores de Tarjetas de

Crédito

Las empresas emisoras inscritas en el Registro de Emisores y Operadores de

Tarjetas de Crédito que en el período de doce meses registren pagos a entidades

afiliadas no relacionadas, por importes iguales o superiores al equivalente de

1.000.000 de unidades de fomento, deberán entregar semestralmente a esta

Superintendencia la información relativa al monto total de pagos agregados

realizados en el semestre inmediatamente anterior y los efectuados en el mismo

período a las entidades afiliadas no relacionadas. Igual requerimiento deberán

cumplir aquellas empresas que voluntariamente se hayan inscrito.

Dicha información deberá estar referida al último día de los meses de junio y

diciembre de cada año según lo indicado en el mencionado Capítulo III.J.1.

6.2.- Empresas no inscritas en el Registro de Emisores y Operadores de Tarjetas

de crédito.

Aquellas empresas emisoras no inscritas en el Registro de Emisores y Operadores

de Tarjetas de Crédito, que en un período anual registren pagos a entidades

afiliadas no relacionadas, iguales o superiores al equivalente de 750.000

unidades de fomento, quedan obligadas únicamente a informar a esta

Superintendencia, una vez al año, el monto total de los pagos efectuados y la

modalidad de pago a cada entidad afiliada no relacionada.

Emisores y operadores de tarjetas de crédito

Hoja 8

7.- Contratos que deben suscribirse entre las distintas partes.

7.1.- Contratos del emisor con el titular de la tarjeta de crédito.

Los emisores de tarjetas de crédito deberán suscribir o renovar con cada titular

de dicho instrumento, un "Contrato de afiliación al sistema y uso de la

tarjeta", que deberá contemplar los siguientes contenidos mínimos:

1) el plazo o condiciones de vigencia del contrato;

2) el límite de crédito autorizado por el período contratado. Las modificaciones

a ese límite deberán ser informadas por escrito al titular y, si estas consisten

en una disminución del cupo pactado, dicha notificación deberá efectuarse a lo

menos con 30 días de antelación;

3) la fecha de emisión de estados de cuenta y de vencimiento de la respectiva

obligación de pago del titular o usuario;

4) las modalidades y condiciones aplicables al cobro de comisiones y/o cargos e

intereses, las que podrán ser modificadas por el emisor previo aviso al titular

en el estado de cuenta y en las pizarras informativas en locales del emisor;

5) el costo de comisiones y/o cargos por mantención de la Tarjeta, las que

podrán ser modificadas previo aviso del emisor al titular;

6) las medidas de seguridad relacionadas con el uso de la Tarjeta y los

procedimientos y responsabilidades en caso de robo, hurto, pérdida, adulteración

o falsificación de la misma;

7) la resolución de controversias;

8) los requisitos y condiciones aplicables respecto del término del contrato,

incluidas las causales de término unilateral del mismo; y,

9) los derechos conferidos al titular o usuario de que trata el párrafo 4° de la

Ley 19.496, en materia de normas de equidad en las estipulaciones y en el

cumplimiento de los contratos de adhesión.

Emisores y operadores de tarjetas de crédito

Hoja 9

7.2.- Contrato de los emisores u operadores con las entidades afiliadas.

Estos contratos se celebrarán entre los emisores de las tarjetas o los

operadores cuando actúen por cuenta de aquellos y los establecimientos afiliados

que se comprometen a vender bienes o a prestar servicios a los titulares de sus

tarjetas. En ellos se deberá estipular a lo menos lo siguiente:

- la responsabilidad de pago a las entidades afiliadas en los plazos convenidos,

por el monto de las ventas o servicios. Esta obligación recaerá sobre el emisor

o en el operador cuando este la asuma directamente frente a las entidades

afiliadas.

- la modalidad de pago con arreglo a lo dispuesto en el Título III del Capítulo

III.J.1, que podrá consistir en que los pagos se realicen al contado o dentro

del plazo máximo de tres días hábiles bancarios, o en un plazo superior, según

lo determinen las partes;

- las medidas que las partes acuerden, tendientes a cautelar la integridad y

certeza de los pagos efectuados por medio de dicho instrumento, así como a

precaver el uso indebido de la Tarjeta, ya sea porque no se encuentra vigente o

por cualquier otra causa;

- la obligación del emisor u operador que haya recibido el reembolso de una

transacción realizada sin que se hayan cumplido los requisitos convenidos, de

pagar al establecimiento afiliado el importe correspondiente.

Si nada se dijere en el contrato respecto del título o documento que autoriza al

establecimiento afiliado para exigir los respectivos pagos, se entenderá que

tiene tal carácter el comprobante de ventas y servicios emitido por el

establecimiento afiliado y suscrito por el titular de la tarjeta.

Los referidos contratos deberán dejar debidamente especificadas las demás

obligaciones que asumen las partes y ajustarse a las normas contenidas en el

Capítulo III.J.1 del Compendio de Normas Financieras del Banco Central de Chile.

7.3.- Contratos entre los emisores v los operadores de las tarjetas.

Los emisores de tarjetas de crédito que encarguen su administración a un

operador, suscribirán un contrato con éste, en el que se dejarán claramente

establecidos los actos que constituyen dicha administración y las obligaciones

que emanan de ella y que contraen ambas partes, de acuerdo con lo dispuesto al

respecto en el antes referido Capítulo III.J.1.

Emisores y operadores de tarjetas de crédito

Hoja 10

Además deberá especificarse en forma expresa en esos contratos que las bases de

datos generadas con motivo de los procesos administrativos de las tarjetas de

crédito son de exclusiva responsabilidad de los respectivos emisores u

operadores en su caso y, por ende, su uso o la información que de ellas puede

obtenerse no puede ser utilizada por terceros.

Igualmente, deberá dejarse establecida la responsabilidad de la empresa

operadora para cautelar el oportuno procesamiento y liquidación de los pagos y

la ordenada mantención de los archivos con el registro de las operaciones

procesadas, así como de los documentos que respaldan esas transacciones.

8.- Información mínima que deben contener las tarjetas.

Las tarjetas de crédito son intransferibles, deben emitirse a nombre del

respectivo titular, con observancia de las mejores prácticas existentes en este

negocio y deben contener, a lo menos, la siguiente información:

a) Identificación del emisor;

b) Numeración codificada de la tarjeta;

c) Identificación de la persona autorizada para su uso (titular de la tarjeta).

En el caso que sea una persona jurídica, deberá llevar el nombre o razón social

de esta y la individualización de la persona autorizada para su uso.

9.- Sobre el cobro de comisiones v/o cargos e intereses.

A fin de que los interesados puedan decidir informadamente respecto de las

distintas marcas y clases de tarjetas de crédito que ofrecen las empresas

emisoras, es necesario que, además de conocer los requisitos o condiciones para

acceder a ellas, se les proporcione la suficiente información acerca de los

costos que involucra cada una de ellas en términos de comisiones y/o cargos o

intereses.

Lo anterior exige que se especifiquen todos los cobros establecidos por estos

conceptos, tanto por la mantención operativa de la tarjeta, como por las

diferentes operaciones que se realicen a su amparo, de forma que los usuarios de

tarjetas de crédito reciban adecuada información de los diversos costos por el

uso de la tarjeta, y puedan distinguir claramente entre el costo del uso del

crédito que otorgue la empresa emisora y los costos por mantener operativa la

tarjeta como instrumento de pago.

Emisores y operadores de tarjetas de crédito

Hoja 11

9.1.- Determinación y cobro de comisiones y/o cargos.

Las comisiones y/o cargos deberán fijarse por períodos no inferiores a un año.

Las comisiones y/o cargos constituirán todos los cobros necesarios para la

mantención operativa de las tarjetas de crédito en sus distintas modalidades de

uso. El plan de cobros deberá ser informado por escrito al titular al menos con

dos meses de anticipación a la fecha en que se aplicará la nueva base de cálculo

o el cambio de tarifa. Esta información, conjuntamente con aquella sobre el

cobro de intereses a que se refiere el numeral siguiente, se informará en el

estado de cuenta o en un anexo que, con ese objeto, deberá acompañarse al mismo.

Dicho plan no podrá modificarse durante el período de vigencia que se haya

establecido, salvo que se trate de cambios que signifiquen una disminución o

eliminación de determinados cobros incluidos en él.

Al tratarse de comisiones y/o cargos cobrados en forma anticipada, como lo puede

ser una comisión por mantención, referida a un período, se dejará constancia de

la forma en que se procederá con las eventuales devoluciones en caso de poner

término anticipadamente al contrato.

Las comisiones y/o cargos no podrán determinarse como un porcentaje de las

transacciones efectuadas y deberán responder a servicios efectivamente prestados

a favor de los titulares de las tarjetas de crédito. En ningún caso podrán

cobrarse importes adicionales a las comisiones y/o cargos, a título de gastos

incurridos (como procesamiento de datos, envío de los estados de cuenta,

renegociaciones o repactaciones, etc.), puesto que ellos no se efectúan por

cuenta de los titulares de las tarjetas sino que corresponden a los costos

necesarios para proveer los servicios ofrecidos por el emisor.

Lo indicado en el párrafo anterior no es óbice para cobrar los montos variables

que se originen por las transacciones realizadas en el exterior.

Si se efectuaren pagos anticipados de los créditos por el uso de las tarjetas,

las empresas emisoras podrán cobrar por concepto de "comisión de prepago" una

suma que no debe exceder lo estipulado en el inciso segundo del artículo 10 de

la Ley N° 18.010.

9.2.- Determinación y cobro de intereses.

El estricto apego al cumplimiento de la tasa máxima convencional exige que los

emisores no excedan la correspondiente tasa de interés según los diversos tramos

o apertura de la tasa de interés corriente y máximo convencional, publicada por

esta Superintendencia para el respectivo período. Para estos efectos, se debe

considerar si las operaciones pactadas en moneda nacional no reajustable con

pago de intereses están a menos de 90 días, a ese plazo o a más de 90 días. El

plazo estará determinado por el número de días transcurridos entre la fecha de

la operación que devenga intereses y la fecha de vencimiento de la última cuota

pactada o por el plazo por el que se ha otorgado la línea que concede un crédito

rotativo, según sea el caso, o la modalidad de uso del crédito otorgado.

Emisores y operadores de tarjetas de crédito

Hoja 12

Para los fines de determinar la tasa de interés aplicada se computará como

interés todo importe que se cobre por sobre las comisiones y/o cargos a que se

refiere el numeral anterior, como asimismo toda imputación de cobro efectuada al

titular de la tarjeta sin su conformidad o previa aceptación.

En todo caso en los créditos, en general, los siguientes importes de cargo del

deudor no se incluyen en la determinación de la tasa de interés: a) impuesto de

timbres y estampillas; b) gastos notariales; c) gastos inherentes a bienes

recibidos en garantía, esto es, los incurridos para la tasación de los bienes,

los conducentes a la inscripción o registro de prendas o hipotecas, incluido el

estudio de títulos y redacción de escrituras y el pago de las primas de seguros

sobre tales bienes; y, d) las primas de seguros de desgravámen o de cesantía que

el cliente haya decidido tomar.

10.- Pérdida, hurto, robo, falsificación o adulteración de la tarjeta.

Conforme a lo dispuesto en la Ley N° 20.009, el emisor u operador, según

corresponda, deberá mantener los servicios de comunicación que le permitan al

titular avisarle en cualquier momento y en forma gratuita, el extravío, hurto,

robo, falsificación o adulteración de su tarjeta.

El emisor deberá informar en el estado de cuenta de las tarjetas de crédito o en

un anexo al mismo, así como en su página web, en lo posible junto a los anuncios

en que ofrezca el servicio de esas tarjetas, el procedimiento que el afectado

debe seguir y la vía que puede utilizar para dar el correspondiente aviso. En

esa información se debe indicar siempre el número telefónico de atención

permanente que se haya habilitado para ese servicio y que debe estar disponible

todos los días del año, durante las 24 horas, para recibir dichos avisos como

también la dirección de su casilla electrónica, en el caso de ser igualmente un

medio para ese fin.

El emisor o el operador, en su caso, deberá registrar la recepción del aviso tan

pronto lo reciba y proporcionar al tarjetahabiente en ese mismo momento y por la

misma vía por la que lo recibió, un número o código de recepción y la constancia

de la fecha y hora de ingreso.

11.- Información de tarjetas que se dejen sin efecto.

El emisor u operador, según corresponda, deberá mantener los medios y establecer

los procedimientos adecuados para comunicar a los establecimientos afiliados por

la vía más rápida, la individualización de las tarjetas de crédito que se dejen

sin efecto por una causa distinta a la expiración del plazo de vigencia indicado

en ellas.

Emisores y operadores de tarjetas de crédito

Hoja 13

12.- Seguro por mal uso de la tarjeta.

El emisor podrá contratar un seguro por el mal uso que se le pueda dar a las

tarjetas de crédito, cuando éstas sean extraviadas, robadas, hurtadas,

falsificadas o adulteradas. En la misma forma podrán contratar esos seguros los

operadores de tarjetas de crédito, en los casos que estimen necesario hacerlo.

13.- Precauciones en el manejo de tarjetas de crédito.

Las empresas emisoras de tarjetas de crédito deben instruir a los usuarios

acerca de las precauciones que deben tener en el manejo de sus tarjetas, así

como de las principales normas que rigen su uso, como también del cuidado de

mantener en reserva las claves personales que habilitan su acceso a cajeros

automáticos.

No menos importante son, en ese mismo sentido, las precauciones que deben

observar las entidades financieras para la colocación de esos instrumentos entre

los probables interesados. Si bien una tarjeta de crédito no puede ser utilizada

mientras no sea habilitada, no es recomendable que en las visitas que hagan los

vendedores o promotores del producto a posibles clientes, lleven consigo las

tarjetas ya impresas con los nombres de las personas a quienes se las ofrecerán,

antes que éstas hayan resuelto aceptarlas, como tampoco que, en el marco de esas

promociones se las envíen por correo. Esos procedimientos entrañan los

inconvenientes de eventuales extravíos o robos de esos documentos, además de

reacciones negativas de las personas a quienes se les ofrece el servicio y que

no han dado su consentimiento para aceptarlo.

14.- Calidad de atención e Información al público.

14.1.- Unidad especializada.

En todas las empresas emisoras, como en las operadoras que mantengan una

relación directa con el público, deberá existir una unidad especializada e

independiente. Esta unidad deberá contar con un responsable y personal

especializado para la oportuna atención y resolución de los reclamos que se le

planteen por parte de los clientes.

Emisores y operadores de tarjetas de crédito

Hoja 14

14.2.- Procedimiento interno y gestión de reclamos.

Las entidades deberán contar con un procedimiento interno para atender y

procesar los reclamos.

Este procedimiento considerará la entrega de una guía de reclamos al cliente que

es derivado a la unidad especializada, que se menciona en el numeral anterior.

Además, las entidades deberán contar con informes acerca de la gestión de los

reclamos, identificando los tipos y canales de recepción. Periódica mente, esta

información deberá ser dada a conocer al Directorio o a quien haga sus veces.

14.3.- Información de tarifas y otros cobros.

La información que se entregue a los interesados y usuarios de tarjetas de

crédito relativa a los cobros asociados a la mantención y uso de esos

instrumentos debe ser lo suficientemente completa, explícita y fácilmente

comprensible de forma tal que el cliente pueda efectuar comparaciones entre los

valores cobrados por los distintos emisores.

Para cada tipo de tarjeta que se ofrece, deben especificarse clara mente las

tarifas vigentes en cuanto a comisiones y/o cargos, intereses, oportunidad de

cobro, las condiciones referidas a su aplicación y costos asociados, de forma

tal que el cliente pueda efectuar comparaciones entre los valores cobrados por

los distintos emisores.

La información señalada debe mantenerse actualizada.

14.3.1.- Información sobre cobro de comisiones y/o cargos.

Los emisores y operadores de tarjetas de crédito, según corresponda, deberán

proporcionar a los interesados una completa información relativa a las

comisiones y/o cargos que aplican por ese servicio. Esa información debe

comprender el o los conceptos por los cuales se cobra, la modalidad y

periodicidad de los cobros y los correspondientes importes o tasas por cada uno

de los conceptos afectos.

Emisores y operadores de tarjetas de crédito

Hoja 15

Esa información será entregada a los titulares de las tarjetas al momento de

contratar el servicio y cada vez que las correspondientes tarifas sufran alguna

modificación, de manera que el cliente tenga en todo momento oportuno y cabal

conocimiento de los cobros a que, como usuario de ese instrumento, está afecto.

En caso de una disminución de tarifa no será necesario dar esa información

anticipada.

14.3.2.- Información sobre cobro de intereses.

Los usuarios de tarjetas de crédito deberán ser informados sobre las operaciones

realizadas con tarjetas de crédito que estarán afectas al pago de intereses,

(utilización de la línea de crédito; avances en efectivo; compra en cuotas con

intereses; etc.). Asimismo, deberá informárseles el concepto por el cual se

cobra, así como la tasa aplicable, la base de cálculo y el período que

comprenden, de manera que el usuario pueda decidir su opción plenamente

informado del costo de la operación que realiza o se propone realizar.

La información correspondiente, deberá ser proporcionada a los clientes en el

estado de cuenta que se les envía o en un anexo a este, o en las pizarras

informativas instaladas en los locales del emisor.

Cuando se hagan efectivos los cobros, deberá informarse en el respectivo estado

de cuenta que se envía o en un anexo a este, el detalle de las operaciones sobre

las cuales se cobra, la tasa aplicada y el período que cubre ese cobro.

14.3.3.- Información en las Oficinas de atención de público.

Las empresas emisoras de tarjetas de crédito que ofrezcan este instrumento de

pago al público, deberán mantener en las oficinas en que dispongan de ese

servicio, una amplia información acerca de las marcas, tipo de tarjetas

ofrecidas y requisitos para optar a ellas y sus principales características, así

como de las comisiones y/o cargos a que están afectas, tanto en monto o tasa,

como los conceptos por los cuales se cobra y la periodicidad de esos cobros.

Asimismo, deberá proporcionarse información acerca de la tasa de interés vigente

para las operaciones afectas al pago de intereses.

Emisores y operadores de tarjetas de crédito

Hoja 16

14.3.4.- Información en sitio electrónico.

En el caso que la empresa emisora cuente con un sitio en la red de Internet, la

información a que se refieren los numerales precedentes deberá incorporarse a la

página "web" de manera que el público pueda informarse fácil y ampliamente y

comparar las distintas posibilidades que le ofrece el mercado, en relación a,

por ejemplo, si las tarjetas son para el uso solamente dentro del país o

internacionales; las líneas de crédito asociadas y las correspondientes tasas de

interés; las comisiones y/o cargos que las afectan, incluidos concepto, tasas o

importes y periodicidad de cobro; las operaciones sujetas al pago de intereses y

tasas que se aplican, y los procedimientos y gastos de cobranza involucrados.

14.3.5.- Gastos de cobranza.

Las empresas emisoras u operadoras en su caso, que encarguen la cobranza de los

créditos impagos a una empresa externa y traspasen a sus clientes los honorarios

respectivos, deberán proporcionar a estos un documento en el que se indiquen los

honorarios que se aplicarán, el período de vigencia de ellos, así como los días

en que el crédito impago permanecerá en la empresa, antes de ser enviado a la

cobranza externa.

En los estados de cuenta que se envíen a los titulares deberá incluirse una

leyenda destacada, en la que se informará que los pagos con retraso generarán un

recargo por concepto de los gastos de cobranza en que se incurra, de acuerdo a

lo dispuesto en la Ley N° 19.496.

15.- Estados de cuenta para el titular de la tarjeta.

El emisor deberá remitir al titular de la tarjeta de crédito, un estado de

cuenta que deberá contener, como mínimo, la siguiente información:

a) Nombre del titular y número de identificación de la cuenta.

b) Fecha de emisión del estado de cuenta.

c) Fecha de vencimiento y monto de pago.

d) Detalle de las compras o usos de servicios, registrados en el período

informado, que indique el nombre del establecimiento, la fecha y el monto.

e) Avances otorgados (fecha y monto).

f) Intereses (tasas, montos y períodos sobre el que se aplican), para el caso de

créditos rotativos.

g) Cobro por comisiones y/o cargos (concepto y monto).

Emisores y operadores de tarjetas de crédito

Hoja 17

h) Pagos efectuados por el titular (fecha y monto).

i) Saldo adeudado a la fecha y monto disponible.

j) Tasa de interés que rige para el período siguiente, por cada tipo de

operación afecta. Para el caso que la referida tasa de interés no pueda ser

suministrada, las sociedades emisoras deberán proporcionarla a los clientes en

los puntos de venta al momento efectuar alguna transacción.

El estado de cuenta será enviado en papel o por correo electrónico, según lo

indique por escrito el titular de la tarjeta.

16.- Normas relativas a la contabilidad.

16.1.- Estados financieros.

Los estados financieros de las sociedades emisoras u operadoras de tarjetas de

crédito deberán reflejar fielmente el patrimonio, la situación financiera, los

riesgos y los resultados de la entidad, ajustándose a los criterios contables

generalmente aceptados y, cuando proceda, a las instrucciones específicas que

imparta esta Superintendencia respecto de los emisores contemplados en el N° 2

de la letra B), del Título III y de los Operadores de tarjetas de crédito de que

trata el Título IV, del Capítulo III.J.1 mencionado. Dichas instrucciones

primarán en caso de discrepancia respecto de los citados criterios.

Las sociedades deberán seguir en forma estricta criterios prudenciales de

valorización, debiendo mantener permanentemente evaluados sus riesgos y

constituir oportunamente las provisiones necesarias para cubrir las pérdidas

estimadas.

Los activos, pasivos, resultados, compromisos y sus movimientos, deberán quedar

perfectamente identificados en la contabilidad, de modo que en cualquier momento

se pueda conocer la composición y origen de sus saldos, debiéndose mantener los

registros, inventarios y auxiliares necesarios para el control contable sobre

las operaciones diarias, el cumplimiento permanente de las regulaciones que

rigen su actividad, la preparación de los diversos estados o declaraciones y la

obtención de información analítica de costos, rendimientos y demás antecedentes

necesarios para una adecuada administración.

De la base contable se deberá obtener, en forma clara y consistente, con los

ajustes contables necesarios para reconocer los resultados de cada período, la

información que, según corresponda, debe entregarse a esta Superintendencia.

Emisores y operadores de tarjetas de crédito

Hoja 18

16.2.- Provisiones por riesgo de crédito y castigo de colocaciones.

Para el caso de de los emisores contemplados en el N° 2 de la letra B), del

Título III y de los Operadores de tarjetas de crédito de que trata el Título IV,

del Capítulo III.J.1 mencionado y con el objeto de establecer provisiones que

permitan cubrir adecuadamente el riesgo de incobrabilidad de sus colocaciones,

las empresas emisoras deberán mantener evaluada en forma permanente su cartera

de créditos.

Para determinar sus provisiones, las empresas deberán establecer metodologías

prudenciales destinadas a ese fin.

En caso de que se efectúen renegociaciones o repactaciones de créditos, estas se

deben identificar separadamente de los créditos normales, debiendo establecerse

una provisión adicional la que debe considerar al menos, las cuotas pagadas

antes de la renegociación, número de veces que el deudor ha renegociado sus

créditos, plazo de gracia, etc.

Los criterios de provisiones deben ser aprobados por el Directorio e informados

a esta Superintendencia cada vez que se produzcan cambios en éstos. Además, los

evaluadores externos encargados de emitir el informe de gestión anual de

riesgos, en caso que esta Superintendencia lo solicite, deberán pronunciarse

sobre la razonabilidad de los criterios y junto con ello revisar los algoritmos

de cálculos que permiten determinar el monto de las provisiones. Por último, los

criterios antes señalados deberán ser informados en las notas a los estados

financieros anuales auditados.

No obstante lo anterior deberá castigarse la totalidad de un crédito al momento

en que una cuota cumpla 6 meses, a contar de su vencimiento sin que haya sido

pagada.

17.- Estados financieros anuales.

Los estados financieros de las empresas emisoras y operadoras deberán ser

auditados por una firma de auditores externos registrada en esta

Superintendencia y se enviarán a este Organismo con el respectivo informe de los

auditores, a más tardar el último día hábil del mes de enero.

Las empresas emisoras señaladas en el N° 2 de la letra B) del Título III del

Capítulo III.J.1 antes referido, deberán además publicar sus estados

financieros, dentro de un plazo que se extiende hasta el último día del mes de

febrero.

En lo que se refiere al plazo de entrega a esta Superintendencia, las operadoras

que sean sociedades de apoyo al giro de bancos deben atenerse a lo dispuesto en

la Circular N° 3 dirigida a las sociedades de apoyo al giro.

Emisores y operadores de tarjetas de crédito

Hoja 19

18.- Mantención de la documentación.

Conforme a lo dispuesto en el artículo 155 de la Ley General de Bancos, las

instituciones sometidas a la presente normativa deben conservar sus libros,

formularios, correspondencia, documentos y papeletas a lo menos durante un plazo

de seis años, salvo que el Superintendente autorice la eliminación de parte de

los archivos o el reemplazo de originales por reproducciones. En ningún caso

podrán destruirse los libros o instrumentos que digan relación directa o

indirecta con algún asunto o litigio pendiente.

19.- Procesamiento de datos fuera de la empresa.

19.1.- Condiciones generales.

Las empresas emisoras y operadoras de tarjetas de crédito a las que le sea

aplicable el número 2 de la letra B) del Título III del Capítulo III.J.1 del

Compendio de Normas Financieras del Banco Central de Chile, que deseen contratar

con otra empresa el procesamiento parcial o total de sus datos, deberán obtener

una autorización de esta Superintendencia.

Para ese efecto, la sociedad emisora u operadora solicitante deberá asegurarse

que la empresa cuente con la necesaria solidez financiera, una organización y

personal adecuados, con conocimiento y experiencia en el procesa miento de

datos, como asimismo que sus sistemas de control interno respondan a las

características del servicio que se desea contratar. Tales requisitos podrán

entenderse cumplidos mediante un informe de una firma de auditores externos, en

los términos del SAS 70.

Por otra parte, la sociedad emisora u operadora deberá comprobar que la

infraestructura tecnológica y los sistemas que se utilizarán para la

comunicación, almacenamiento y procesamiento de datos, ofrecen suficiente

seguridad para resguardar permanentemente la continuidad operacional y la

confidencialidad, integridad, exactitud y calidad de la información y los datos.

Asimismo, deberá verificar que las condiciones garantizan la obtención oportuna

de cualquier dato o información que necesite, sea para sus propios fines o para

cumplir con los requerimientos de las autoridades competentes, como es el caso

de la información que en cualquier momento puede solicitarle esta

Superintendencia.

Emisores y operadores de tarjetas de crédito

Hoja 20

A fin de permitir una adecuada administración de sus riesgos operativos y

tecnológicos, en el contrato respectivo deberá contemplarse la facultad de la

sociedad emisora u operadora para practicar evaluaciones periódicas en la

empresa proveedora del servicio, directamente o mediante auditorías

independientes. Asimismo, con el objeto de posibilitar la evaluación de aquellos

riesgos por parte de este Organismo, en el mencionado contrato deberá quedar

establecida una autorización permanente que permita a esta Superintendencia

examinar m situ todos los aspectos relacionados con el procesamiento de datos de

la sociedad emisora u operadora.

Los costos en que incurra esta Superintendencia por la supervisión del

procesamiento de datos en otro lugar, serán de cargo de la sociedad que utilice

el servicio externo de que se trata.

19.2.- Solicitud a esta Superintendencia.

La solicitud que una sociedad emisora u operadora de tarjetas de crédito debe

presentar para obtener la autorización, tendrá que acompañarse de la siguiente

información:

a) Procesamiento que se desea contratar.

b) Declaración de la sociedad acerca del conocimiento que tiene de la empresa a

la que se le encargará el procesamiento de que trata el numeral 19.1 precedente.

c) Responsabilidad que asume la empresa para mantener políticas y procedimientos

que garanticen la confidencialidad de la información, en conformidad con la

legislación chilena, como asimismo para precaver pérdidas, atrasos o deterioros

de la misma.

d) Planes de contingencia previstos para mantener la continuidad operacional de

la sociedad emisora u operadora contratante en caso que se produzcan fallas en

la comunicación, almacenamiento o procesamiento de los datos.

19.3.- Alcance de la autorización otorgada.

La autorización que se otorgue se referirá sólo al proyecto específico objeto de

la solicitud. Cualquier cambio a las condiciones sobre cuya base se otorgó la

autorización, debe ser objeto de una nueva solicitud.

Emisores y operadores de tarjetas de crédito

Hoja 21

La autorización podrá ser revocada en caso de ocurrir alguna de las situaciones

previstas en el número 21 de esta Circular que lo ameriten, sin perjuicio de

otras sanciones que pudieren aplicarse a la sociedad emisora u operadora por el

incumplimiento de las instrucciones impartidas por esta Superintendencia.

20.- Información que deben enviar las sociedades inscritas.

Una vez inscritas en el Registro, las sociedades emisoras u operadoras de

tarjetas de crédito deberán cubrir los requerimientos de información que a

continuación se señalan, según corresponda y que se detallan en el anexo N° 2 de

esta Circular.

20.1.- Información básica.

Constituye información básica cualquier cambio en los antecedentes presentados

por una sociedad emisora u operadora para su inscripción. Esos cambios deberán

ser informados a esta Superintendencia dentro de los cinco días hábiles

bancarios siguientes a su ocurrencia.

Además, las empresas emisoras de tarjetas de crédito señaladas en el N° 2 de la

letra B), del Título III y las empresas operadoras de tarjetas de crédito de que

trata el Título IV a las que se aplique el N° 2 citado, del Capítulo III.J.1,

que estén constituidas como sociedades anónimas, entregarán la siguiente

información:

i) Actas de las sesiones de Directorio, ordinarias y extraordinarias, tan pronto

se encuentren redactadas y bajo la sola firma del gerente general o de quien

haga sus veces. El plazo máximo para este envío es de diez días hábiles

bancarios contado desde la fecha de la correspondiente reunión. En caso que el

acta sea objeto de modificaciones u observaciones de quienes deban suscribirla,

dichas modificaciones u observaciones se comunicarán a esta Superintendencia

también dentro de un plazo de diez días hábiles bancarios, contado desde la

fecha en que el acta quede firmada por todos los concurrentes, o se deje

constancia en ella de que los que no hayan firmado se encuentran imposibilitados

de hacerlo.

ii) Copia de las actas de las juntas ordinarias y extraordinarias de

accionistas, dentro de un plazo de diez días hábiles a contar de la fecha de su

realización.

iii) Memoria de la sociedad, a más tardar el quinto día previo a la Junta

Ordinaria de Accionistas respectiva.

Emisores y operadores de tarjetas de crédito

Hoja 22

Las actas de sesiones ordinarias y extraordinarias del directorio deberán

numerarse en forma correlativa, asignando una numeración seguida a las

ordinarias y otra a las extraordinarias.

Las actas deberán contener una relación sucinta de todas las materias tratadas y

de los acuerdos tomados. El libro de actas deberá ser encuadernado y foliado

con numeración correlativa.

20.2.- Hechos esenciales.

Las empresas emisoras de tarjetas de crédito señaladas en el N° 2 de la letra

B), del Título III y las empresas operadoras de tarjetas de crédito de que trata

el Título IV a las que se aplique el N° 2 citado, del Capítulo III.J.1,

registradas en esta Superintendencia están obligadas a informar cualquier hecho

sobre ellas mismas o sus actividades, que revista el carácter de esencial, según

de esa disposición deben considerarse como hechos esenciales, todos aquellos que

produzcan o puedan producir cambios importantes tanto en la situación

patrimonial como en la propiedad, dirección o administración de la sociedad.

También lo son, a manera de ejemplo, la suspensión temporal para ejercer el giro

de emisor u operador; la cancelación voluntaria o no, de la inscripción en el

Registro de Emisores y Opera dores de Tarjetas de Crédito; la ocurrencia de

pérdidas importantes que afecten el capital mínimo exigido y el reemplazo total

o parcial de la plana gerencial. Igualmente se califican como tales, los cambios

que puedan alterar de manera sustancial los sistemas de pago a las entidades

afiliadas; la ocurrencia de atrasos en esos pagos; la aplicación por esta

Superintendencia o por otro Organismo de multas iguales o superiores al

equivalente de 250 unidades de fomento.

Los hechos a que se refiere este numeral deben ser comunicados a esta

Superintendencia tan pronto como ocurran o se tome conocimiento de ellos y ser

publicados en un periódico de circulación diaria y nacional, dentro de los tres

días siguientes a su comunicación a esta Superintendencia.

20.3.- Estado de situación semestral.

Sin perjuicio de lo dispuesto en el N° 17 de esta Circular, relativo al envío de

los estados financieros anuales completos y auditados, las sociedades emisoras u

operadoras de tarjetas de crédito deberán preparar y enviar a este Organismo un

estado de situación referido al 30 de junio de cada año. Esta información se

entregará a más tardar el último día hábil bancario del mes de julio.

Emisores y operadores de tarjetas de crédito

Hoja 23

Las empresas operadoras que sean sociedades de apoyo al giro de los bancos, se

atendrán en esta materia a lo establecido en la Circular N° 3 dirigida a

sociedades de apoyo al giro.

20.4.- Información a la Unidad de Análisis Financiero.

Las empresas emisoras y operadoras de tarjetas de crédito, deberán tener

presente lo dispuesto en el artículo 3° de la Ley N° 19.913, en el sentido de

informar a la Unidad de Análisis Financiero cualquier operación que en el

ejercicio de su actividad les resulte sospechosa, según los términos de dicha

ley.

20.5.- Otra información para efectos de control o estadísticos.

Con el objeto de contar con los antecedentes necesarios para la fiscalización

que le corresponde hacer a esta Superintendencia de las sociedades a que se

refiere el N° 2 de la letra B) del Título III y el Título IV del Capítulo

III.J.1 del Compendio de Normas Financieras del Banco Central de Chile acerca

del cumplimiento que deben observar de las disposiciones reglamentarias a las

que están sujetas, las empresas enviarán a este Organismo la información que

para el efecto se solicite, sin perjuicio de los requerimientos especiales de

información y del examen de antecedentes en las visitas que esta

Superintendencia realice, si procede.

20.6.- Deficiencias observadas por los auditores externos.

Las sociedades emisoras u operadoras de tarjetas de crédito deberán enviar a

esta Superintendencia el informe o memorándum entregado por los auditores

externos referido a las deficiencias que hubieren observado respecto a prácticas

contables, sistema administrativo contable y sistema de control interno. Las

empresas que deban enviar sus actas de sesiones de Directorio según lo indicado

en el numeral 20.1 de esta Circular, adjuntarán esta información al acta de la

sesión en que los Directores tomaron conocimiento de las observaciones de los

auditores externos. Las demás empresas deberán entregarla a esta

Superintendencia dentro de los 10 días hábiles bancarios siguientes a la fecha

en que la reciban de sus auditores externos.

Emisores y operadores de tarjetas de crédito

Hoja 24

20.7.- Forma de enviar la información solicitada y la correspondencia dirigida a

esta Superintendencia.

La información que debe enviarse a este Organismo, de acuerdo con lo dispuesto

en los numerales precedentes, al igual que cualquier correspondencia debe ser

dirigida al Superintendente y firmada por el Gerente General o por quien haga

sus veces o lo reemplace.

21.- Sanciones.

Las entidades emisoras u operadoras de tarjetas de crédito que incurrieren en

algunas de las infracciones a que se refiere el artículo 19 de la Ley General de

Bancos, pueden ser sancionadas por esta Superintendencia de acuerdo con las

facultades que le confiere ese mismo precepto legal. Asimismo, la

Superintendencia podrá, por resolución fundada y hasta por el plazo que

determine, suspender la autorización otorgada al emisor u operador respectivo

para ejercer el respectivo giro o, en su caso, revocar dicha autorización previo

informe favorable del Consejo del Banco Central de Chile, cuando ocurra alguna

de las siguientes situaciones:

a) En caso de incumplimiento grave o reiterado de las normas del Banco Central

de Chile, de la presente normativa o de las demás instrucciones que imparta esta

Superintendencia;

b) Cuando la emisión u operación del medio de pago no se ajuste a sanas

prácticas de administración financiera y seguridad operacional; y,

c) Cuando el capital pagado y reservas de la empresa emisora u operadora se

redujere a una cantidad inferior al mínimo establecido en el Capítulo III.J.1

del Compendio de Normas Financieras del Banco Central de Chile, y la entidad

afectada no cumpla con el plan de normalización que hubiere aprobado la

Superintendencia.

En este último caso, de aplicarse la medida de suspensión o revocación, la

entidad afectada podrá solicitar que se deje sin efecto la misma proponiendo a

la Superintendencia el plan de normalización que corresponda, la que podrá

aprobarlo o denegarlo sin necesidad de expresar causa.

Emisores y operadores de tarjetas de crédito

Hoja 25

La empresa afectada por una suspensión o revocación de la autorización para

emitir u operar tarjetas de crédito, deberá adecuar su funcionamiento y poner

término a las operaciones pendientes ajustándose a las instrucciones que este

Organismo le imparta.

En cualquier caso, si a una empresa emisora u operadora se le suspende la

autorización para emitir tarjetas de crédito quedará impedida, mientras dure la

suspensión, de entregar nuevas tarjetas, renovar las que haya emitido con

anterioridad, afiliar nuevos establecimientos y contraer nuevas obligaciones con

las entidades afiliadas, sin perjuicio de dar cumplimiento a las operaciones que

se encontraren pendientes.

Por otra parte, si se revocare la autorización, además de suspender la entrega

de tarjetas y la afiliación de establecimientos, la entidad afectada deberá

adoptar las medidas pertinentes para comunicar a cada uno de los titulares de

las tarjetas emitidas y a cada uno de los establecimientos afiliados, que estas

quedarán sin efecto en un plazo máximo de 30 días, contados desde la fecha en

que se le haya comunicado la revocación. No obstante, los créditos y las

obligaciones de pago pendientes de cumplimiento, conservarán las fechas o plazos

de vencimiento originalmente previstos para su pago, en los respectivos

contratos.

22.- Operación de sistemas de tarjetas de débito.

Las empresas operadoras que además administren tarjetas de débito deberán

sujetarse a todas las normas contenidas en el Capítulo III.J.2 del Compendio de

Normas Financieras del Banco Central de Chile que les sean aplicables.

Las empresas que obtengan autorización del Banco Central de Chile para operar

tarjetas de débito deberán hacer llegar a esta Superintendencia, dentro de un

plazo de diez días hábiles bancarios a contar de la fecha de la respectiva

autorización, los antecedentes relativos a las características del sistema,

incluidos los tipos de contratos suscritos o por suscribir.

23.- Días hábiles bancarios.

Para el cumplimiento de las instrucciones impartidas por esta Superintendencia,

que se refieran a plazos establecidos en términos de "días hábiles bancarios",

debe entenderse que éstos corresponden a todos los días hábiles, con excepción

de los sábados y el 31 de diciembre de cada año.

Emisores y operadores de tarjetas de crédito

Hoja 26

ANEXO N° 1

EVALUACION DE LA CALIDAD DE LA GESTION, CONTROL DE RIESGOS DE CREDITO, DE

LIQUIDEZ, OPERACIONAL Y TECNOLOGICO.

(Aplicable a las empresas a que se refiere el N° 2 de la letra B) del Título III

y el Título IV del Capítulo III.J.1 del Compendio de Normas Financieras del

Banco Central de Chile)

I.- Administración del riesgo de crédito

La evaluación de esta materia permite determinar si la sociedad emisora de

tarjetas de crédito o la sociedad operadora en su caso, cuenta con los elementos

necesarios para una adecuada administración de este riesgo, desde el inicio de

la relación con el cliente hasta la etapa de recuperación del crédito adeudado.

Forman parte de esta evaluación la existencia de políticas y procedimientos

acordes con la naturaleza del riesgo de los productos ofrecidos, de recursos

tecnológicos suficientes para administrar el riesgo de la cartera de

colocaciones, de herramientas que permitan en forma permanente identificar,

medir y controlar el riesgo de crédito, y la existencia de funciones

independientes a las áreas tomadoras de este riesgo, que sean contrapartes

efectivas de control, tales como las asociadas a riesgo de crédito propiamente

tal, y la de auditoría interna.

En particular, debido a la naturaleza de las operaciones asociadas a créditos de

carácter masivo, serán también motivo de análisis, el adecuado equilibrio entre

las áreas comerciales y las que efectúan labores operativas y la existencia de

procedimientos formales asociados a los procesos de emisión y distribución de

los plásticos en el caso de las tarjetas de crédito propiamente tales, entre

otros.

Al respecto, constituyen elementos mínimos de una adecuada gestión del riesgo de

crédito, la existencia, por ejemplo, de los siguientes elementos:

- La sociedad mantiene políticas y procedimientos formales para el otorgamiento,

seguimiento y administración del riesgo de crédito, aprobados por la

administración superior o el Directorio. Estas políticas son permanentemente

actualizadas y consideran todos los productos afectos a este riesgo.

- Dichas políticas consideran parámetros específicos de aceptación de clientes,

que definen explícitamente quienes son sujetos de crédito, la capacidad de pago

y comportamiento de moralidad requeridos, y la documentación necesaria para el

curse de la operación crediticia. Los procedimientos internos, por su parte,

deben ser conocidos y respetados por el personal de la sociedad.

Las excepciones a la política de crédito se encuentran formalizadas por escrito,

así como también las instancias de atribuciones necesarias en cada caso.

- Existe una adecuada segregación funcional entre el área comercial y el área de

créditos y/o entrega de las tarjetas, con el objeto de validar el cumplimiento

de los requisitos definidos por la política, previo al proceso de curse de los

préstamos o facilitación del plástico.

Emisores y operadores de tarjetas de crédito

Hoja 27

- La función de administración del riesgo de crédito se desarrolla de manera

independiente a las áreas de negocios. Dicha labor comprende, al menos, la

evaluación permanente de todas las etapas del proceso de crédito, cuenta con

personal especializado y su opinión es validada por la alta administración.

- Las políticas y procedimientos relacionados con el riesgo de crédito son

conocidos y respetados por todo el personal involucrado, a través de un proceso

de capacitación continuo.

- La emisora de tarjetas de crédito cuenta con mecanismos que le permiten una

medición y seguimiento continuo del riesgo asumido por los clientes. Estos

consideran al menos, antecedentes de idoneidad, cupo utilizado versus cupo

aprobado, morosidad de los préstamos, abonos a capital y días de atraso al

pagar.

- La política de provisiones que mantiene la sociedad se basa en criterios

prudenciales aprobados por el Directorio y formalizados por escrito.

- Las políticas de renegociación de cartera se encuentran formalizadas por

escrito y consideran criterios prudentes de evaluación. Los sistemas de la

empresa permiten identificar la cartera renegociada, reconocerla en forma

independiente y constituir provisiones adicionales por esta cartera, las que son

acordes al riesgo asumido. Estas provisiones consideran aspectos tales como

comportamiento de pago antes de la renegociación, capacidad de pago actualizada

del deudor, morosidad, número de cuotas pagadas del crédito que se va a

renegociar y relación carga financiera versus renta líquida.

- Los servicios prestados por empresas externas, relativos a alguna de las

etapas del proceso de crédito, tales como la cobranza o la pre-evaluación de

deudores, se efectúan bajo un marco de políticas y procedimientos definidos por

la sociedad, los que son adecuadamente respetados y evaluados periódicamente.

- La sociedad cuenta con sistemas de información suficientes y confiables para

evaluar el riesgo de crédito, que permiten mantener un conocimiento permanente

de la cartera a nivel agregado y por cliente, en aspectos tales como morosidad,

fecha de pago de las operaciones, créditos por tipo de productos, abonos a

capital, provisiones asociadas, etc. Esta información es, a su vez, de

conocimiento permanente de la alta administración y del Directorio.

- La función de auditoría mantiene una cobertura adecuada para evaluar los

distintos riesgos asociados al proceso crediticio. Esto involucra al menos, la

revisión del cumplimiento de políticas y procedimientos, las visitas a

sucursales, la revisión de los aspectos operativos asociados al proceso de

crédito, del cumplimiento legal y normativo asociado a los procesos de crédito y

cobranza y de las herramientas de apoyo a la gestión crediticia. Los informes

son entregados al Directorio y se toman las acciones pertinentes para subsanar

las debilidades encontradas.

Emisores y operadores de tarjetas de crédito

Hoja 28

II. Administración del riesgo de liquidez

La evaluación comprende el manejo del riesgo de liquidez, centrándose en los

elementos claves que aseguran una adecuada identificación, cuantificación,

limitación y control del mismo.

En esta materia es particularmente importante el alcance de las políticas y la

compenetración del directorio y de la administración superior en la aprobación

de las mismas, la eficacia de los límites que acotan el riesgo en relación con

la filosofía general de riesgo de la institución y su situación financiera

general, la forma en que la entidad está organizada para abordar integralmente

la administración de la liquidez, la efectividad de los sistemas de vigilancia y

de los métodos de ingeniería financiera utilizados y la fortaleza de los

controles operativos.

De la evaluación merecen destacarse las actividades dirigidas a examinar: la

eficacia de la separación funcional entre las áreas tomadoras de riesgo, de

seguimiento o control y de operación, lo cual constituye un factor crítico de

control; la compatibilidad entre las técnicas de administración de riesgo

utilizadas y el nivel y complejidad de las operaciones que realiza la

institución; la calidad de la información tanto estratégica como operativa; y,

la efectividad de las auditorías internas.

III. Prevención del Lavado de activos y financiamiento del terrorismo

De acuerdo a lo señalado en la ley 19.913 de fecha 18 de diciembre de 2003, que

creó la Unidad de Análisis Financiero (UAF), las emisoras y operadoras de

tarjetas de crédito, se encuentran comprendidas entre los sujetos obligados a

informar a dicha unidad sobre los actos, transacciones u operaciones sospechosas

que adviertan en el ejercicio de sus actividades. Según lo indicado en esa ley,

se entiende por operación sospechosa todo acto, operación o transacción que, de

acuerdo con los usos y costumbres de la actividad de que se trate, resulte

inusual o carente de justificación económica o jurídica aparente, sea que se

realice en forma aislada o reiterada.

Para cumplir con lo anterior, las sociedades emisoras y operadoras de tarjetas

de crédito deben elaborar un marco de políticas y procedimientos internos,

aprobados por el Directorio o por la administración superior, tendientes a

evitar que sus empresas se vean involucradas en actividades de lavado de

activos, debiendo crear las instancias necesarias para controlar e informar

cuando corresponda, acerca de la ocurrencia de este tipo de actividades.

Las políticas, procedimientos y herramientas de monitoreo interno, deben ser

acordes a las características propias del negocio y los productos que se ofrecen.

IV. Administración del riesgo operacional y tecnológico

Esta Superintendencia considera de la mayor importancia establecer un marco

referencial normativo, que contemple la aplicación de estándares y la

utilización de buenas prácticas a los sistemas de pago que operan las empresas

emisoras y operadoras de tarjetas.

Emisores y operadores de tarjetas de crédito

Hoja 29

Se entenderá como Riesgo Operacional, el riesgo de pérdidas resultantes de una

falta de adecuación o de una falla de los procesos internos, del personal o de

los sistemas internos, o bien por causa de acontecimientos externos. Esta

definición ha incorporado el riesgo tecnológico dentro del riesgo operacional.

De esta forma, a continuación se establece un conjunto de principios y prácticas

de general aplicación, en lo relativo a aspectos de gestión y control, seguridad

de la información; continuidad del negocio; calidad de los productos; servicios

e información; y administración de proveedores de servicios y otros.

- En lo que se refiere a evaluación de la gestión y control, la participación

del Directorio es fundamental en el establecimiento de políticas, estrategias,

normas y estándares, así como de la alta gerencia en llevar a cabo estas tareas,

y de las estructuras de control, tales como la función de auditoría interna, de

velar por un adecuado control interno y mitigación de los riesgos operacionales.

- La sociedad cuenta con una estructura que permite administrar la seguridad de

la información en términos de resguardar su confidencialidad, integridad y

disponibilidad, considerando controles para el origen, aprobación, transmisión,

y almacenamiento de las transacciones del sistema de pagos utilizado.

Lo anterior incluye la implantación de controles de seguridad físicos y lógicos,

tales como accesos debidamente autorizados, técnicas de autentificación robusta

de tarjeta habientes, tanto a través de terminales de captura como a través de

redes públicas, tales como Internet o redes privadas. Dichos controles, deben

restringir el acceso tanto a las aplicaciones, como a las bases de datos del

sistema de pagos y deben estar presentes en la emisión de las tarjetas y en la

entrega de PIN (Personal Identification Number) a los tarjeta habientes.

Respecto a la emisión de tarjetas, cabe precisar que el contenido y formato de

tales plásticos, debe estar de acuerdo a las mejores prácticas del sistema de

pagos actualmente vigente.

Una apropiada configuración de las redes, uso de firewalls, herramientas de

detección de intrusos, son elementos fundamentales en la protección de la red

que se utiliza en el sistema de pagos.

- La institución cuenta con un proceso de planificación de la continuidad del

negocio, que abarca aspectos comerciales, operativos y tecnológicos, y que