EJECUTA PARCIALMENTE ACUERDO DE COMITÉ EJECUTIVO DE CRÉDITOS Nº 28.526, DE 2015; MODIFICADO POR ACUERDO DE COMITÉ EJECUTIVO DE CRÉDITOS Nº 28.551, DE 2016; SOBRE CREACIÓN DE NORMAS OPERATIVAS DEL "CRÉDITO CONCENTRACIÓN SOLAR TÉRMICO DE POTENCIA (CRÉDITO SOLAR CSP)" EN EL MARCO DEL PROGRAMA DE REFINANCIAMIENTO CORFO "FOMENTO DE LA ENERGÍA SOLAR EN CHILE" Y APRUEBA NORMAS OPERATIVAS DEL "CRÉDITO CONCENTRACIÓN SOLAR TÉRMICO DE POTENCIA (CRÉDITO SOLAR CSP)"

Núm. 29 afecta.- Santiago, 12 de febrero de 2016.

Visto:

1. Que, por Acuerdo de Consejo Nº 2.850, de 2014, modificado por Acuerdo de Consejo Nº 2.900, de 2015, puestos en ejecución mediante resolución (E) Nº 1.475, de 2015 y resolución (E) Nº 97, de 2016, respectivamente, se aprobó la ejecución por la Corporación de uno o más Programas de Fomento de la Energía Solar en Chile, que contarán con el financiamiento del Kreditanstalt Für Wiederaufbau, Frankfurt am Main (KfW), de la República Federal de Alemania, por la suma total de hasta el equivalente en dólares de los Estados Unidos de Norteamérica de €100.000.000.- (cien millones de euros), mediante la celebración de un contrato de crédito otorgado a la República de Chile.

2. Asimismo, el Acuerdo antes indicado, aprobó lo actuado por el Vicepresidente Ejecutivo de CORFO, en el ejercicio de sus facultades, y los términos, tanto del Contrato de Préstamo, hasta por el equivalente en dólares de los Estados Unidos de Norteamérica de €100.000.000.- (cien millones de euros). Asimismo, el Acuerdo de Consejo Nº 2.850, de 2014, modificado por Acuerdo de Consejo Nº 2.900, autorizó al Vicepresidente Ejecutivo de CORFO para suscribir los futuros convenios, y dictar y celebrar los demás actos y contratos necesarios para la ejecución y cumplimiento del Acuerdo, pudiendo pactar sus cláusulas y condiciones.

3. Que en este contexto, el Gobierno de la República de Chile, representado por el Ministerio de Hacienda, la Corporación de Fomento de la Producción (CORFO) y el Banco Kreditanstalt Für Wiederaufbau (KfW), celebraron el "Contrato de Préstamo y de Ejecución del Programa de Fomento de la Energía Solar en Chile: Línea de Refinanciamiento", por el valor de €100.000.000.- (cien millones de euros), en su equivalente en dólares de los Estados Unidos de América, celebrado el 17 de diciembre de 2014, autorizado por decreto supremo del Ministerio de Hacienda Nº 1.546, de 9 de octubre de 2014, el cual fue tomado de razón por la Contraloría General de la República el día 5 de diciembre de 2014, y aprobado por decreto supremo del Ministerio de Hacienda Nº 2.210, de 30 de diciembre de 2014, el cual fue tomado de razón por la Contraloría General de la República el día 12 de febrero de 2015.

4. Que, por Acuerdo de Comité Ejecutivo de Créditos, en adelante "CEC", N° 28.526, de 2015, se aprobó la Creación de Normas Operativas del "Crédito Concentración Solar Térmico de Potencia (Crédito Solar CSP)", en el marco del Programa de Refinanciamiento CORFO "Fomento de la Energía Solar en Chile", modificado por Acuerdo del CEC Nº 28.551, de 2016, que reemplazó sus ordinales 3º y 9º, el que se ejecutará parcialmente por medio del presente acto administrativo, en consideración a que el requisito establecido en el literal e) del ordinal 9º se encuentra en revisión, en el marco de la contratación del empréstito internacional.

5. Lo dispuesto en el artículo 3º de la Ley Nº 19.880 que "Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado", en el sentido de que los acuerdos de los órganos administrativos pluripersonales se llevan a efecto por medio de resoluciones de la autoridad ejecutiva correspondiente.

6. Las facultades que me confiere la Ley Nº 6.640 y el Reglamento General de la Corporación, aprobado por decreto Nº 360, de 1945, del Ministerio de Economía; lo señalado en la resolución (A) Nº 98, de 2015, de CORFO, que delega la facultad de ejecutar los Acuerdos del Comité Ejecutivo de Créditos en el Gerente de Inversión y Financiamiento y lo dispuesto en la resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Resuelvo:

1° Ejecútase parcialmente el Acuerdo del CEC Nº 28.526, de 2015, modificado por el Acuerdo del CEC Nº 28.551, de 2016; mediante el cual se aprobó la creación de normas operativas del "Crédito Concentración Solar Térmico de Potencia (Crédito Solar CSP)" en el marco del Programa de Refinanciamiento CORFO "Fomento de la Energía Solar en Chile", con excepción del literal e) del numeral 9º.

2º Apruébase el siguiente texto de las Normas Operativas del Crédito Concentración Solar Térmico de Potencia (Crédito Solar CSP).

PROGRAMA DE REFINANCIAMIENTO CORFO "FOMENTO DE LA ENERGÍA SOLAR EN CHILE"

"CRÉDITO CONCENTRACIÓN SOLAR TÉRMICO DE POTENCIA" (Crédito Solar CSP)

NORMAS OPERATIVAS

La Corporación de Fomento de la Producción, en adelante también la "Corporación" o "CORFO", ofrece a los Intermediarios Financieros un programa de financiamiento de créditos y operaciones de leasing financiero que otorguen a empresas privadas beneficiarias en adelante, también "las empresas" , "el beneficiario", o "el deudor", para inversiones en proyectos destinados a la generación a través de las tecnologías de Energía Solar de Concentración Solar Térmica de Potencia, en adelante "CSP", la que operará con arreglo a las siguientes normas operativas.

1. Objetivos de las Normas Operativas del Crédito Solar CSP.

El objetivo de las Normas Operativas del Crédito Concentración Solar Térmico de Potencia (Crédito Solar CSP), que se enmarca dentro del Programa de Refinanciamiento CORFO "Fomento de la Energía Solar en Chile", y consiste en el refinanciamiento de créditos de largo plazo (operaciones de crédito de dinero) y operaciones de leasing financiero, en adelante también "los créditos", que otorguen los Intermediarios Financieros (en adelante también "IFI" o "IFIS", según corresponda) para inversiones que realicen las empresas privadas, destinados a la construcción, operación y puesta en servicio de proyectos de generación de energía a través de las tecnologías de Concentración Solar Térmica de Potencia.1

Los recursos podrán destinarse a financiar la adquisición de maquinarias y equipos, la ejecución de construcciones, instalaciones y obras civiles, servicios de ingeniería y montaje o similares que requieran las empresas para implementar los proyectos CSP.

Los plazos de días señalados en las presentes normas se entenderán como días corridos, salvo que expresamente se señalen como hábiles.

2. Empresas beneficiarias finales.

Serán beneficiarias del Crédito Solar CSP, las empresas privadas (personas jurídicas y personas naturales, con giro), productoras de bienes o servicios con ventas o prestaciones de servicios, en adelante también "el beneficiario final" o "subprestatario", cuando aquellas o las empresas que estén relacionadas en propiedad y/o gestión con las beneficiarias, en los términos establecidos en el artículo 100 de la ley Nº 18.045 sobre Mercado de Valores, cumplan con la siguiente experiencia mínima en:

(i) Desarrollo de al menos una planta de tamaño mayor o igual a 10 mega watts o mega vatios, en adelante "MW";

(ii) Ingeniería de proceso en al menos una planta de tamaño mayor o igual a 10 MW;

(iii) Construcción de al menos el equivalente al valor de USD 70 millones (setenta millones de dólares de Estados Unidos de Norteamérica); y

(iv) Diseño, construcción y operación y mantenimiento de al menos una planta.

Además, no serán financiables con el Crédito Solar CSP las operaciones de crédito dirigidas a personas naturales o jurídicas relacionadas en propiedad o gestión, en los términos establecidos en el artículo 100 de la Ley Nº 18.045 sobre Mercado de Valores, con el Intermediario Financiero, con sus sociedades filiales o coligadas o relacionadas con altos ejecutivos o apoderados legales, judiciales o convencionales de éstas o aquél.

3. Proyectos elegibles.

Los proyectos elegibles a financiar deben cumplir los siguientes criterios económicos, técnicos, ambientales y sociales de elegibilidad, los que deben ser evaluados y validados por el Intermediario Financiero:

3.1. Criterios económicos de elegibilidad.

Todos los proyectos elegibles deberán cumplir con las siguientes exigencias:

(i) En caso que haya un acuerdo de Power Purchase Agreement (PPA)2 o un Memorándum de Entendimiento, según corresponda, éstos deberán estar validados;

(ii) Proyectos con PPA: Capital propio mínimo 15%, excluidos subsidios;

(iii) Proyectos sin PPA: Capital propio mínimo 30%, excluidos subsidios;

(iv) Tasa de cobertura de servicio de la deuda (DSCR, por sus siglas en inglés)3 mínimo de 1,3 para proyectos con PPA y de 1,8 para proyectos sin PPA. El IFI debe verificar el cumplimiento de esta condición, durante el periodo total de la operación de financiamiento, de acuerdo a sus propios procedimientos;

(v) Estudio de mercado;

(vi) Cuenta de reserva patrimonial (DSRA, por sus siglas en inglés )4 que debe cubrir al menos 6 meses de servicio de deuda,.El IFI debe verificar el cumplimiento de esta condición durante la vigencia total de la operación;

(vii) Restricción de distribución de dividendos (dividend lock-up) en caso de que la DSCR sea menor o igual a 1,1. El IFI debe verificar el cumplimiento de esta condición cada vez que el beneficiario informe la intención de distribuir dividendos, a través de los medios que estén establecidos para estos efectos.

3.2. Criterios técnicos de elegibilidad.

Todos los proyectos elegibles deberán cumplir con las siguientes exigencias:

(i) Tamaño de la planta mayor o igual a 10 mega watts o mega vatios, en adelante "MW";

(ii) Fabricantes con suficiente experiencia en la producción de los respectivos componentes;

(iii) Almacenamiento de 3 horas de operación con potencia nominal5 mayor al 85%;

(iv) Uso de combustible fósil limitado a mantenimiento de temperatura de fluidos de trabajo;

(v) Evaluación y validación de datos de radiación y específicamente de DNI6 medido continuamente en la localidad de la planta planeada de por lo menos 12 meses;

(vi) Contar con un Modelo de Rendimiento (Performance Model, en inglés), que incluya, entre otros aspectos, la cantidad de energía anual que el postulante se compromete a suministrar y horas de almacenamiento;

(vii) Prueba de disponibilidad del suelo para la realización de la planta;

(viii) Confirmación de conexión a la red eléctrica;

(ix) Confirmación de disponibilidad y calidad del agua necesaria para la operación y mantenimiento de la planta;

(x) Requisitos adicionales dependiendo de la planta específica.

3.3. Criterios ambientales y sociales de elegibilidad.

Todos los proyectos elegibles deberán cumplir con las siguientes exigencias:

(i) Tener los reportes y licencias de impacto ambiental y social según las leyes chilenas vigentes (Resoluciones de calificaciones medioambientales del Sistema de Evaluación de Impacto Ambiental de Chile).

(ii) Tener los reportes y licencias de impacto ambiental y social según la normativa de la Corporación Financiera Internacional (IFC, en sus siglas en inglés) y/o del Banco Interamericano de Desarrollo (en adelante "el BID") cuando corresponda.

4. Créditos elegibles y monto máximo de los créditos.

El crédito u operación de leasing refinanciados deben ser económica, financiera y técnicamente viables, a partir del análisis que efectúe el Intermediario Financiero.

El financiamiento otorgado podrá tener un máximo de USD 111.730.000 (ciento once millones setecientos treinta mil dólares de los Estados Unidos de América), por empresa.

Además, los beneficiarios finales deben aportar con recursos propios con al menos el 15% del monto total de la inversión requerida en caso que el proyecto cuente con PPA y, al menos un 30% del monto total de la inversión requerida en caso que el proyecto no cuente con PPA.

Por último, los préstamos estarán sujetos a la "No objeción"7 de Kreditanstalt für Wiederaufbau de Alemania (en adelante "KfM"). CORFO se encargará del envío de los antecedentes correspondientes a KFW, de ser necesario.

5. Operaciones no financiables.

No podrán financiarse con cargo al Crédito Solar CSP las operaciones destinadas a:

a) Financiamiento de proyectos inmobiliarios de construcción de viviendas o departamentos, o loteo o subdivisión de inmuebles. En el caso de los demás proyectos inmobiliarios que no signifiquen construcción de viviendas o departamentos, o loteo o subdivisión de inmuebles, deberá igualmente declararse como un proyecto productivo y/o de servicios asociados a la inversión respectiva.

---------------------------------------------------

1 Los proyectos de Concentración Solar Térmica de Potencia generan energía eléctrica mediante el uso de espejos para concentrar la energía solar de modo de calentar un fluido calor portador que posteriormente genera vapor que ingresa a una turbina. Fuente: Centro para la Innovación y Fomento de las Energías Sustentables, CIFES.

2 Power Purchase Agreement (PPA, por su sigla en inglés), corresponde a un contrato entre dos partes, donde se define los aspectos comerciales para la venta de energía eléctrica, incluyendo cuando el proyecto comenzará su operación, el calendario para la entrega de la electricidad, las sanciones por no cumplimiento en la entrega de energía, condiciones de pago, el término del contrato, entre otras.

3 Debt Service Coverage Ratio (DSCR, por su sigla en inglés), corresponde a EBITDA (en inglés Eamings Before Interest, Taxes, Depreciation and Amortization, en castellano Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) / (principal + intereses).

4 Debt Service Reserve Account (DSRA, por su sigla en inglés), corresponde a la reserva que se exige mantener inmovilizada en el balance, equivalente a un porcentaje del pago de la deuda (principal + intereses) que se deberá realizar el año siguiente.

5 Corresponde a la potencia máxima o la potencia para la cual la instalación o el equipo ha sido diseñado para funcionar de manera óptima.

6 Direct Normal Irradiance: (DNI, por su sigla en inglés), corresponde a la cantidad de radiación solar recibida por unidad de área sobre una superficie que se encuentra siempre perpendicular (o normal) a los rayos que vienen en una línea recta desde la dirección del sol en su posición actual en el cielo.

7 Se entenderá como "no objeción" a una comunicación, ya sea por correo electrónico, memo, fax, u otro medio, donde KfW manifiesta la inexistencia de reparos u observaciones adicionales a la operación de financiamiento, previo a presentación del proyecto al Comité Ejecutivo de Créditos de CORFO.

b) Fines especulativos, tales como: la compra de acciones o participaciones en empresas o sociedades o de otros valores mobiliarios.

c) Otorgamiento de créditos a personas naturales o jurídicas relacionadas en propiedad o gestión, en los términos señalados por el artículo 100 de la Ley Nº 18.045 sobre Mercado de Valores, con el Intermediario Financiero, con sus sociedades filiales o coligadas o relacionadas con altos ejecutivos o apoderados legales, judiciales o convencionales de éstas o aquél.

d) Pago de deudas originadas por causas ajenas al financiamiento propiamente tal.

e) Otorgamiento de créditos a empresas relacionadas en propiedad o gestión.

f) Pago de deudas no relacionadas al proyecto.

Tampoco podrán financiarse las operaciones establecidas en la lista de exclusión de la Corporación Financiera Internacional (IFC, por sus siglas en inglés), las que se detallan en el Anexo Nº 6 de esta normativa.

6. Requisitos de elegibilidad de los Intermediarios Financieros.

Los Intermediarios Financieros que deseen participar en el Crédito Solar CSP, deberán dar cumplimiento a los siguientes requisitos:

a) Encontrarse bajo la supervisión de la Superintendencia de Bancos e Instituciones Financieras, en adelante "SBIF", habiendo cumplido para ello las exigencias establecidas en la ley y normativa chilena para tal efecto;

b) No estar bajo régimen de vigilancia impuesto por la SBIF o en algún otro régimen de sanción o plan de saneamiento financiero exigido por el referido órgano de supervisión, o por alguna otra entidad de control legalmente reconocida;

c) Poseer políticas y procesos de prevención del lavado de activos y del financiamiento del terrorismo que cumplan con los estándares locales e internacionales de lucha contra aquellos delitos;

d) Tener una calificación de solvencia mínima de BBB- otorgada por al menos una clasificadora de riesgo inscrita en la Superintendencia de Valores y Seguros y tengan todas sus emisiones de títulos de deuda de largo plazo clasificadas en categoría BBB (incluida subcategoría BBB-) o superior, conforme a la ley Nº 18.045, por al menos dos clasificadoras de riesgo privadas;

El Intermediario Financiero no debe encontrarse constituido en mora en sus obligaciones de pago, con CORFO.

El IFI deberá entregar a CORFO los antecedentes que acrediten estos requisitos para la verificación de CORFO, en forma previa a la formalización de su ingreso como operador del "Crédito Solar CSP".

Además, sin perjuicio de la naturaleza de las operaciones objeto del Crédito Solar CSP, se entenderá que los Intermediarios Financieros deberán encontrarse habilitados para efectuar las respectivas operaciones de conformidad a la legislación nacional vigente.

7. Formalización de ingreso al "Crédito Solar CSP".

En caso, que el Comité Ejecutivo de Crédito de CORFO (en adelante "el CEC") haya autorizado la participación de un IFI como operador de Crédito Solar CSP, éste deberá suscribir con la Corporación, mediante escritura pública, un "Contrato de Participación"' redactado por CORFO, que regulará las obligaciones y condiciones generales derivadas de la utilización de los recursos respectivos. La sola firma del Contrato de Participación no significa para el Intermediario Financiero suscriptor, ni para CORFO asumir compromisos financieros.

Para este efecto, el IFI deberá acompañar los poderes de sus representantes debidamente autorizados para actuar frente a CORFO. No será necesario cumplir con esta exigencia si ella ha sido cumplida en otros programas de coberturas o subsidios contingentes, instrumentos o líneas de refinanciamiento o intermediación financiera de CORFO y las representaciones señaladas resultan suficientes y se mantienen vigentes, lo que deberá ser previamente acreditado.

Si corresponde, el CEC de CORFO podrá aprobar simultáneamente la participación de un IFI como operador del "Crédito Solar CSP" y un préstamo de refinanciamiento que éste haya solicitado a la Corporación.

8. Modalidad de refinanciamiento.

El refinanciamiento con cargo al Crédito Solar CSP se materializará a través de préstamos desembolsables en moneda nacional que el CEC aprobará a los Intermediarios Financieros para los fines señalados en el numeral 1 de las presentes normas, en las opciones de plazo, moneda, reajustabilidad y tasas de interés que se indican en los números 11, 12 y 13 de estas normas.

Los Intermediarios Financieros otorgarán a sus beneficiarios préstamos bajo las mismas condiciones de moneda, reajustabilidad y plazo, solicitados a CORFO.

La apertura y posterior desembolso de los préstamos girados con cargo al Crédito Solar CSP, que el CEC apruebe a los IFIS, estará condicionado a la disponibilidad presupuestaria vigente anual de la Corporación.

CORFO podrá cursar operaciones en modalidad ventanilla abierta, como a través de licitaciones de fondos. En este último caso, establecerá las condiciones de financiamiento entre los Intermediarios y los requisitos exigidos para participar en ellas en las bases especiales de cada licitación. La aprobación de las bases especiales de las licitaciones de fondos y la adjudicación de la licitación misma es competencia del CEC.

9. Covenants, Garantías y Condiciones Adicionales.

El CEC podrá exigir la constitución de covenants, garantías reales u otra condición adicional en favor de la Corporación, por las operaciones de crédito cursadas a los IFIS, si así lo estimare necesario.

Cuando corresponda, será responsabilidad del Intermediario Financiero informar el cumplimiento de los covenants y la constitución de las garantías reales exigidas por la Corporación en el plazo que sea definido por el CEC.

10. Análisis de Riesgo de las Operaciones.

El crédito u operación de leasing refinanciados deben ser económica, financiera y técnicamente viables, a partir del análisis que efectúe el Intermediario Financiero, según los criterios que éste considera en su gestión para estos efectos.

11. Condiciones de plazo de los préstamos de refinanciamiento otorgados a los Intermediarios Financieros.

Los préstamos, giros o desembolsos podrán o no incluir períodos de gracia para el pago de capital de hasta 36 meses, pero en todos los casos el plazo máximo del préstamo, incluyendo el período de gracia, no podrá exceder de 15 años de plazo.

Los vencimientos de capital de los préstamos podrán ser semestrales o anuales.

Los plazos de amortización se computarán a partir del día 15 del mes en que la Corporación efectúe cada desembolso.

Los intereses se devengarán a partir de la fecha de desembolso y se pagarán semestral o anualmente, venciendo la primera cuota, según la periodicidad definida (6 meses o 1 año), o bien en periodicidades coincidentes con el pago de las cuotas de amortización.

12. Opciones de moneda y reajustabilidad.

Los préstamos podrán ser otorgados en pesos, en dólares de los Estados Unidos de América (en adelante "USD"), o en Unidades de Fomento (en adelante "UF"). En las solicitudes de préstamo que presenten los Intermediarios Financieros a la Corporación, los montos requeridos se deberán expresar en la unidad respectiva.

Para efecto, de los desembolsos de CORFO a los Intermediarios Financieros y los pagos a CORFO correspondientes a la restitución por concepto de amortización e intereses de los préstamos de refinanciamiento en USD o UF, se aplicará la paridad del USD o de la UF vigente a la fecha respectiva.

13. Tasas de interés aplicables a los préstamos a los Intermediarios Financieros.

Los préstamos serán otorgados con tasas de interés fijas, de acuerdo a una tabla de tasas establecida trimestralmente por el CEC. La tasa de interés aplicable corresponderá a la tasa vigente al momento en que el IFI realice la solicitud de financiamiento a CORFO.

La Corporación fijará trimestralmente y comunicará a los Intermediarios las tasas de interés aplicables para cada una de las alternativas de plazo y moneda, para comenzar a regir el día establecido por el Acuerdo CEC correspondiente. Asimismo, CORFO publicará en su página web las tasas de interés aplicadas a los Intermediarios Financieros. Las tasas fijadas se mantendrán vigentes por un período de 3 meses, plazo después del cual, la Corporación las podrá modificar para fijarlas por un nuevo plazo de 3 meses.

No obstante lo anterior, la Corporación se reserva el derecho de modificar, durante el período de 3 meses señalado las tasas establecidas, cuando las condiciones de mercado lo hagan aconsejable. Dichas modificaciones serán comunicadas por CORFO a través de carta o correo electrónico a los Intermediarios Financieros y entrarán en vigor en la fecha señalada en el Acuerdo del CEC respectivo.

Asimismo, mediante un Acuerdo del CEC, CORFO podrá establecer periodos de vigencia para las tasas de interés que fije, menores a 3 meses, lo cual será comunicado a los Intermediarios Financieros.

En caso de mora del IFI, la tasa pactada se elevará a la tasa máxima legal vigente a la fecha de la mora.

14. Prepago.

Los préstamos otorgados por la Corporación podrán ser prepagados, computándose los intereses hasta la fecha del prepago. Para ello, el representante debidamente autorizado del Intermediario Financiero deberá dar aviso a CORFO con una anticipación de al menos 2 días hábiles a la fecha estipulada por el Intermediario Financiero para realizar el prepago mediante carta, o correo electrónico a la Gerencia de Inversión y Financiamiento.

15. Responsabilidad de pago de los Intermediarios Financieros.

Los Intermediarios asumen frente a la Corporación la responsabilidad del pago de los préstamos recibidos, en forma totalmente independiente del cumplimiento de las obligaciones asumidas por sus respectivos deudores o deudoras, derivadas de las operaciones refinanciadas.

16. Presentación de las solicitudes a la Corporación y aprobación de los préstamos de financiamiento.

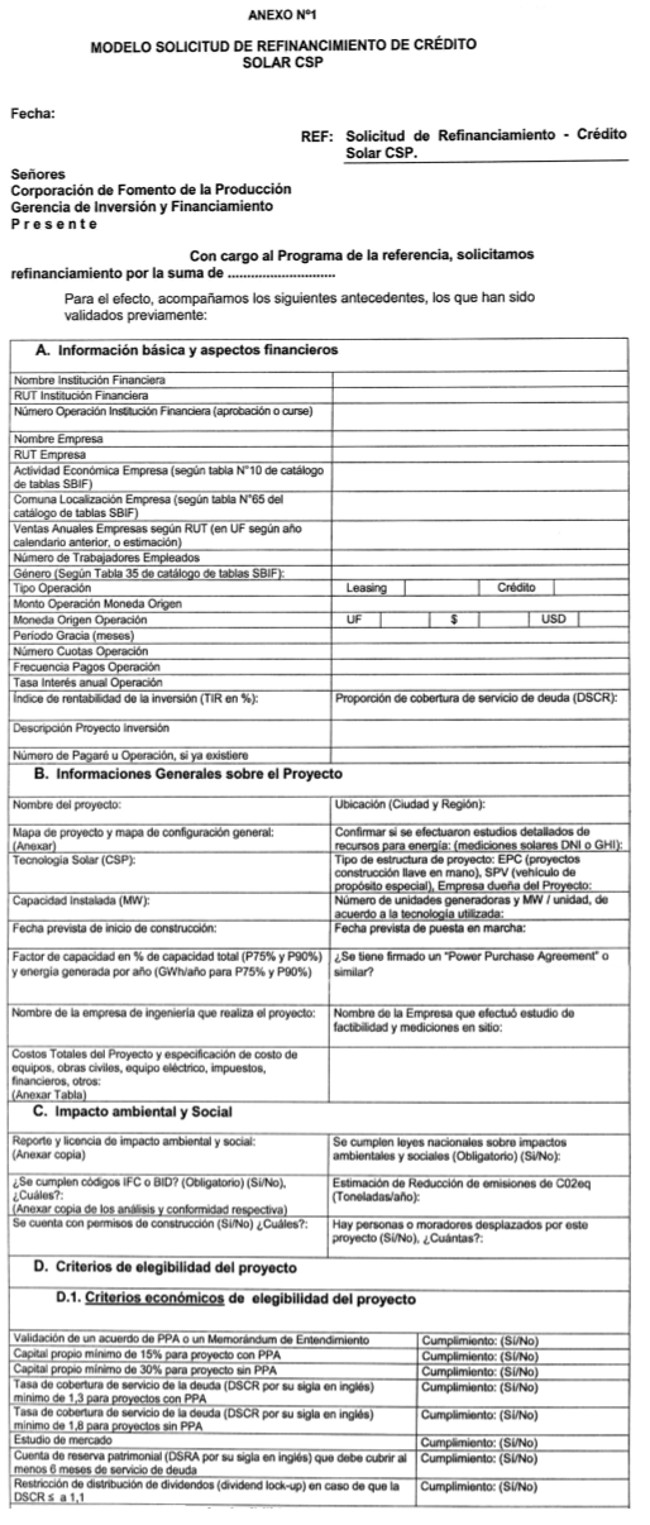

Los IFIS interesados deberán presentar las solicitudes de préstamo al Crédito Solar CSP mediante carta dirigida a la Gerencia de Inversión y Financiamiento, en adelante "la GIF", según formato similar al que se incluye como Anexo Nº 1 de estas normas, debiendo contener, entre otros, los siguientes datos:

(i) Tipo de operación (Crédito/leasing);

(ii) Monto solicitado expresado, según el caso, en pesos, UF, o USD;

(iii) Plazo y periodo de gracia solicitados;

(iv) Tasa de interés correspondiente al plazo y la reajustabilidad o moneda solicitados;

(v) Región y comuna de la inversión;

(vi) Índice de rentabilidad de la inversión (TIR en %);

(vii) Proporción de cobertura de servicio de duda (DSCR);

(viii) Descripción del proyecto a financiar;

(ix) Período de Amortización: Semestral o anual;

(x) Antecedentes fidedignos en que consten los requisitos establecidos en esta Normativa.

Además, la solicitud obligatoriamente debe ser acompañada por:

(i) Mapa de Proyecto y mapa de configuración general;

(ii) Reporte y Licencias de Impacto ambiental y Social;

(iii) Copia de la solicitud de financiamiento del cliente final a la institución financiera;

(iv) Los estados financieros auditados del sponsor y deudor (cuando corresponda);

(v) Las clasificaciones de riesgo del sponsor y deudor;

(vi) Copia de Contratos de EPC8 y/o de los Suministros;

(vii) Estudios de factibilidad o debida diligencia (técnica y financiera del Proyecto);

(viii) Planos generales de la instalación y planos de propiedades dentro del área del proyecto;

(ix) Información sobre proceso de selección/licitación de contratistas;

(x) Modelo financiero del proyecto (en formato Excel);

(xi) Estudios detallados de recursos para energía (mediciones solares);

(xii) Copia del "Power Purchase Agreement" o similar.

Asimismo, los proyectos y las empresas deben cumplir con las normas medioambientales y sociales según lo establecido en los numerales 3.3 y 17 de estas normas.

----------------------------------------------

8 EPC, por sus siglas en inglés (Engineering, Procurement and Construction): también llamado Contrato "llave en mano", se entiende como una modalidad de construcción en el cual el contratista se obliga frente al cliente o contratante, a cambio de un precio generalmente fijo, a diseñar, construir y poner en funcionamiento una instalación determinada que el mismo previamente ha proyectado.

La solicitud de préstamo deberá venir suscrita por los representantes debidamente autorizados para actuar por cuenta del Intermediario Financiero respectivo.

Previo a la resolución del CEC, se deberá contar con la "No objeción" de KfW, señalada en el numeral 4 anterior.

Adicionalmente, la Corporación podrá solicitar otros antecedentes para mejor resolver la solicitud del IFI.

A partir de los antecedentes recibidos, el CEC resolverá la solicitud presentada, pudiendo aprobar, rechazar o modificar las condiciones de la misma, lo que será comunicado a la institución solicitante.

17. Cumplimiento de las normas medioambientales y sociales.

Como parte de la solicitud de los préstamos, los Intermediarios Financieros deberán exigir de los proyectos y/o de las empresas los siguientes documentos que deberán ser enviados a CORFO:

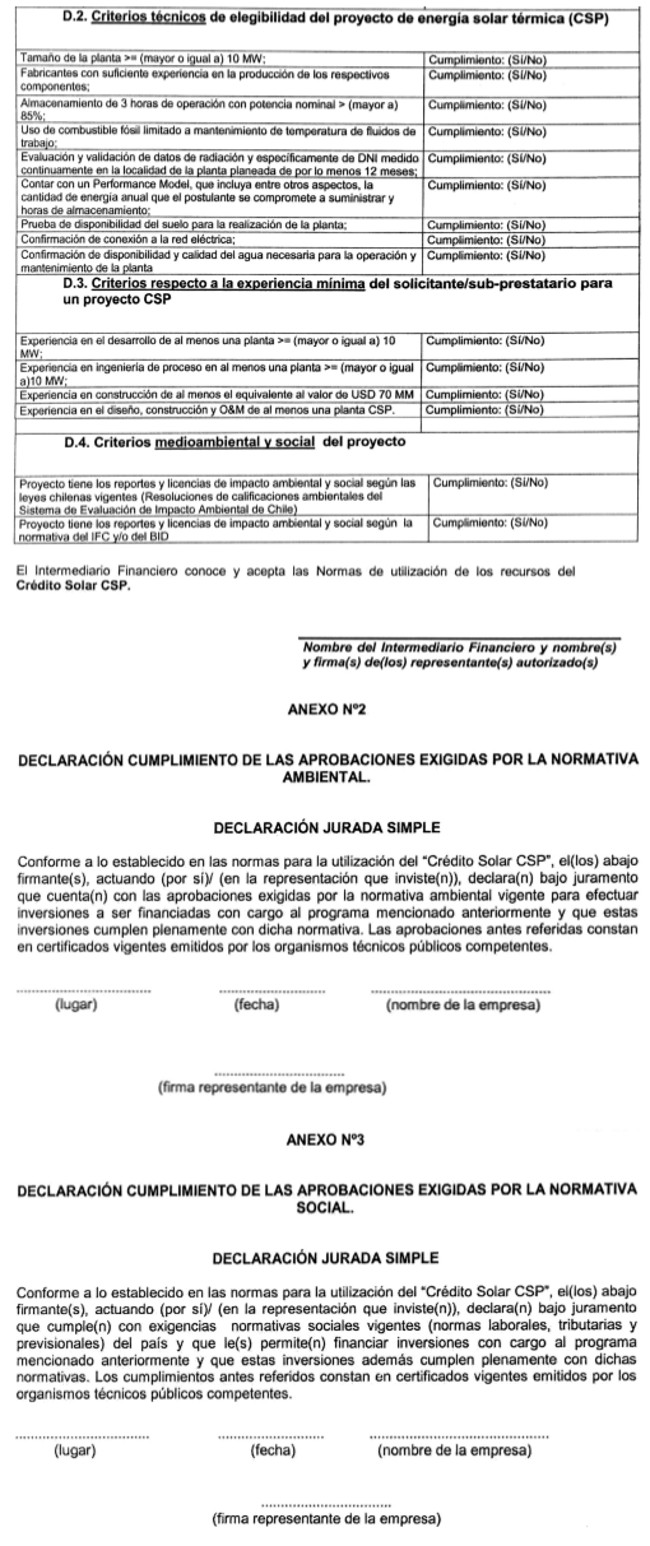

(i) Una declaración jurada simple en que dejan constancia que cuentan con las aprobaciones exigidas por la normativa ambiental para efectuar las inversiones que están financiando y que éstas cumplen plenamente con dicha normativa, según formato similar al que se incluye como Anexo Nº 2 de estas normas;

(ii) Una declaración jurada simple con el cumplimiento de la normativa social exigida (normas laborales, tributarias y previsionales), según formato similar al que se incluye como Anexo Nº 3 de estas normas.

Los Intermediarios Financieros deberán mantener en sus archivos estas declaraciones juradas (Anexos Nº 2 y Nº 3) y deberán acompañar fotocopia de las mismas al Anexo Nº 1 a que se refiere el numeral 16 anterior y mantener en sus archivos el original de la declaración.

Además, en caso de que los proyectos sean co-financiados simultáneamente a través del Crédito Solar CSP y por el BID, el KfW y CORFO revisarán el análisis medioambiental y social que será preparado por el BID como base de su "No objeción" al Proyecto.

Finalmente, en caso de que los proyectos no cuenten con un análisis medioambiental y social del BID, los Intermediarios Financieros deberán exigir de los proyectos y/o de las empresas un análisis medioambiental y social que deberá ser elaborado por un consultor externo con los conocimientos y experiencia necesarias para certificar el cumplimiento por parte del Proyecto de la normativa del IFC y/o del BID de acuerdo a lo establecido a modo de ejemplo Anexo Nº7 de esta normativa.

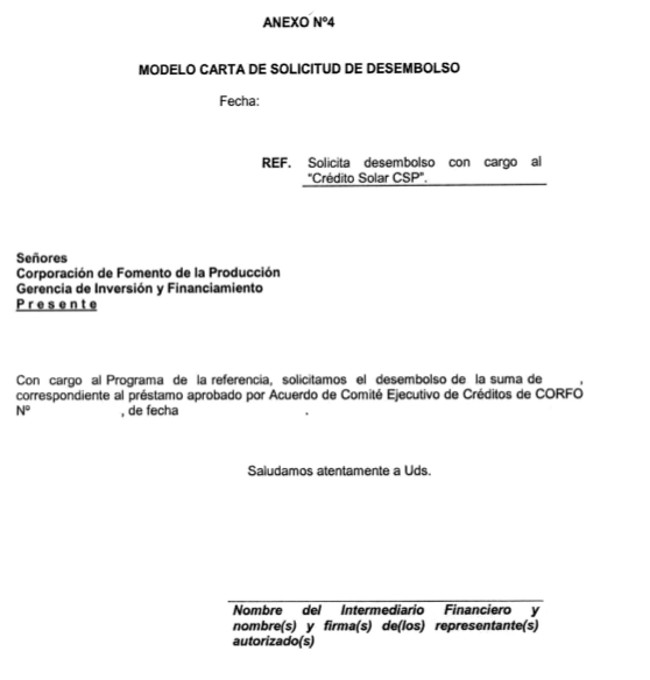

18. Desembolso de los préstamos.

Los préstamos aprobados serán desembolsados por la Corporación a los Intermediarios Financieros, previa presentación, con 10 días hábiles bancarios de anticipación, de una solicitud de desembolso, la que podrá ser presentada mediante carta, correo electrónico, o por los medios electrónicos que CORFO ponga a disposición a este efecto, enviado por el representante o una persona responsable del Intermediario Financiero, según formato similar al que se incluye como Anexo Nº 4 de estas normas y al cumplimiento de cualquiera de los requisitos establecidos por el CEC de CORFO.

Los montos serán desembolsados por la Corporación contra entrega por parte de los intermediarios Financieros de un pagaré redactado por CORFO y suscrito por un representante autorizado del IFI y registrado en la Corporación. Estos pagarés se encuentran exentos de la Ley de Timbres y Estampillas, en virtud de lo establecido en el Artículo 24 Nº 13 del DL Nº 3.475, de 1980.

Los préstamos aprobados por la Corporación serán desembolsados por CORFO a los Intermediarios Financieros en 3 giros máximo, en un plazo de 180 días contados desde la fecha de notificación por carta certificada de la aprobación del préstamo. Cada uno de los giros debe ser solicitado con 10 días hábiles bancarios de anticipación, a través de una solicitud de desembolso según formato similar al Anexo Nº 4.

Por último, tratándose de operaciones sobre 5.000 Unidades Tributarias Mensuales, previo al desembolso, y con posterioridad a la aprobación del CEC, se deberá dictar una resolución de CORFO, que se encuentra sujeta al trámite de toma de razón por la Contraloría General de la República, según la normativa vigente.

19. Rendición de Operaciones.

En el caso de los préstamos otorgados por la Corporación, a partir del segundo mes del giro que haya realizado CORFO, mensualmente los Intermediarios Financieros deberán reportar o rendir a la Corporación el flujo y stock de operaciones cursadas hasta el mes inmediatamente anterior, para cada préstamo recibido, independiente del estado o vigencia de cada operación rendida.

Dicha rendición deberá ser enviada por el IFI a CORFO por los medios que se definan para este efecto, con información actualizada mensual al cierre de cada mes, a más tardar dentro de los 15 días siguientes a esa fecha.

Deberán incluirse en las rendiciones, las operaciones otorgadas que, habiendo sido refinanciadas con fondos de CORFO, al final de cada mes ya no mantengan saldo deudor con el Intermediario Financiero, por 1 periodo adicional.

La rendición deberá contener los siguientes datos para cada operación:

1. Saldo de capital operación;

2. Plazo remanente de pago;

3. Estado de mora de la operación.

20. Acreditación del uso de recursos del préstamo por parte de los Intermediarios Financieros.

En el caso de auditoría de las operaciones, para acreditar el uso de los recursos a CORFO, el Intermediario Financiero deberá contar con las siguientes fotocopias de documentación que acrediten la inversión, según corresponda:

(i) Operaciones de Crédito:

. Las facturas de bienes y servicios;

. Escrituras o protocolización de contratos de compraventa;

. Informes de tasaciones y retasaciones efectuados por profesionales competentes y autorizados por el IFI para tales efectos;

. Informe descriptivo del proyecto de inversión presentado por el cliente al intermediario y aceptado por éste a la fecha de "aprobación" del crédito e Informe de Seguimiento Técnico basado en una visita de inspección del Intermediario al Beneficiario, efectuados por profesionales competentes y autorizados por el IFI, firmado por el Jefe de Sucursal y el Ejecutivo Comercial.

(ii) Operaciones de Leasing:

. Documentos de adquisición del bien, de seguros y/o siniestros asociados a la operación, y de cualquier otro gasto asociado a la operación;

. Contrato de arrendamiento;

. Informe descriptivo del proyecto de inversión presentado por el cliente al Intermediario y aceptado por éste a la fecha de "aprobación" del crédito;

. Informe de Seguimiento Técnico basado en una visita de inspección del Intermediario al Beneficiario, efectuados por profesionales competentes y autorizados por el IFI, firmado por el Jefe de Sucursal y el Ejecutivo Comercial.

21. Plazo de utilización de los préstamos de refinanciamiento.

Los préstamos otorgados por la Corporación a los Intermediarios Financieros serán desembolsados completamente en un plazo de 180 días corridos, contado desde la fecha en la cual la Corporación comunicó al IFI la aprobación, debiendo efectuarse un primer desembolso al menos dentro de 90 días desde la comunicación de la aprobación.

La no presentación de la primera solicitud de desembolso dentro del plazo de 90 días corridos ya señalados, se entenderá como desistimiento del préstamo provocando la caducidad del mismo. Igualmente, los montos determinados en esta solicitud caducarán, si es que no se desembolsan dentro del plazo máximo de 180 días, contado desde la fecha en la cual se comunicó al IFI de la aprobación del préstamo.

En casos calificados y si las características de las inversiones que se financian lo justifican, el CEC podrá otorgar prórrogas a esos plazos, previa solicitud presentada por los Intermediarios Financieros con una anticipación de al menos 30 días previos al vencimiento de los plazos descritos con anterioridad.

22. SResolución 47,

ECONOMÍA

Nº 1 A)

D.O. 29.06.2023uprimido.

ECONOMÍA

Nº 1 A)

D.O. 29.06.2023uprimido.

23. Reprogramación de Operaciones.

ElResolución 47,

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 Intermediario podrá reprogramar la operación acogida al Crédito Solar CSP otorgada al beneficiario final. Posteriormente, el Intermediario entregará, mediante comunicación dirigida al Gerente de Inversión y Financiamiento, en adelante "el Gerente", los antecedentes de dicha reprogramación. El Gerente una vez realizado el estudio de los antecedentes tenidos a la vista, presentará al CEC la solicitud de reprogramación del préstamo del Intermediario con Corfo, en las mismas condiciones de plazo, moneda y reajustabilidad en que el Intermediario reprogramó la operación con el beneficiario final.

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 Intermediario podrá reprogramar la operación acogida al Crédito Solar CSP otorgada al beneficiario final. Posteriormente, el Intermediario entregará, mediante comunicación dirigida al Gerente de Inversión y Financiamiento, en adelante "el Gerente", los antecedentes de dicha reprogramación. El Gerente una vez realizado el estudio de los antecedentes tenidos a la vista, presentará al CEC la solicitud de reprogramación del préstamo del Intermediario con Corfo, en las mismas condiciones de plazo, moneda y reajustabilidad en que el Intermediario reprogramó la operación con el beneficiario final.

Las reprogramaciones de las operaciones de Leasing podrán considerar un ajuste en el valor del bien adquirido.

Las operaciones reprogramadas no pueden exceder el monto máximo definido en esta normativa de USD 111.730.000 (ciento once millones setecientos treinta mil dólares), o el monto de la operación otorgada inicialmente al cliente final y deben cumplir con que al menos el 15% o el 30% del monto total de la inversión, haya sido aportado por el beneficiario final, según se señala en el Nº 4 de estas Normas.

Las reprogramaciones no podrán contener una disminución del plazo originalmente pactado con el beneficiario final. Además, la operación original más el plazo adicional de la reprogramación no podrá exceder el plazo máximo establecido en esta normativa.

LaResolución 47,

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 tasa de interés aplicada por el Intermediario Financiero, producto de la reprogramación del crédito con el beneficiario final, deberá corresponder a la tasa de interés cursada en la operación original, teniendo como referencia la tasa máxima convencional vigente al momento de la reprogramación. Asimismo, la tasa de interés del préstamo Corfo otorgado al Intermediario Financiero corresponderá a la tasa vigente al momento en que se realizó la solicitud original, teniendo como referencia la tasa máxima convencional vigente al momento de la reprogramación. La reprogramación de las operaciones podrá modificar la frecuencia de pago definida en la operación original, siempre que esta nueva frecuencia se ajuste a lo dispuesto en el numeral 11 del presente Reglamento.

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 tasa de interés aplicada por el Intermediario Financiero, producto de la reprogramación del crédito con el beneficiario final, deberá corresponder a la tasa de interés cursada en la operación original, teniendo como referencia la tasa máxima convencional vigente al momento de la reprogramación. Asimismo, la tasa de interés del préstamo Corfo otorgado al Intermediario Financiero corresponderá a la tasa vigente al momento en que se realizó la solicitud original, teniendo como referencia la tasa máxima convencional vigente al momento de la reprogramación. La reprogramación de las operaciones podrá modificar la frecuencia de pago definida en la operación original, siempre que esta nueva frecuencia se ajuste a lo dispuesto en el numeral 11 del presente Reglamento.

En caso de una reprogramación, el capital de la operación podrá verse incrementado únicamente por intereses por mora, intereses capitalizados por concepto de periodo de gracia y los siguientes gastos asociados al proceso de reprogramación: gastos notariales y el costo de las primas de seguros cuyo objetivo sea garantizar únicamente el pago de cuotas impagas del crédito, tales como seguro de desgravamen, seguro de cesantía o seguro de invalidez.

En ningún caso el capital de la operación reprogramada podrá superar el monto de capital original. En caso que exista aumento de capital por concepto de la reprogramación de la operación, el Intermediario Financiero deberá disponer de otras fuentes de financiamiento para cubrir ese diferencial, si corresponde.

ElResolución 47,

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 CEC aprobará la reprogramación del préstamo otorgado al intermediario financiero, siempre que la operación cumpla con las condiciones definidas en este numeral y las demás condiciones del presente Reglamento.

ECONOMÍA

Nº 1 B)

D.O. 29.06.2023 CEC aprobará la reprogramación del préstamo otorgado al intermediario financiero, siempre que la operación cumpla con las condiciones definidas en este numeral y las demás condiciones del presente Reglamento.

24. Revisión de las operaciones financiadas.

Sin perjuicio de las facultades que poseen al respecto los organismos fiscalizadores de la Corporación, ésta se reserva el derecho de efectuar una revisión de las operaciones financiadas por los Intermediarios Financieros, sobre la base de una muestra selectiva, con el objeto de comprobar el cabal cumplimiento de las presentes normas. Sin perjuicio de lo anterior, la Corporación podrá revisar individualmente una operación en cualquier momento. Estas revisiones las podrá efectuar la Corporación directamente o a través de una entidad que CORFO designe para el efecto. El IFI deberá comprometerse a tener a disposición de la Corporación, por un plazo no inferior a 72 meses, contado desde la fecha de desembolso total del préstamo, toda la documentación de respaldo que requiera para efectuar estas revisiones, incluidas las prolongaciones de pagarés y cualquiera otra modificación a los documentos fundantes de las diversas obligaciones.

Asimismo, CORFO y KfW podrán efectuar revisiones in situ al Intermediario Financiero, en cualquier momento y mientras existan obligaciones de pago en virtud de los préstamos concedidos, y verificar directamente o a través representantes la utilización del préstamo, así como la situación económica y de rentabilidad de los Intermediarios Financieros, conforme a lo previsto en las Normas Operativas.

Por otra parte, KfW y la Corporación, directamente o través de terceros, podrán efectuar visitas de inspección o revisiones a las empresas beneficiarias, para cuyo efecto, los Intermediarios Financieros deberán contemplar en los documentos que suscriban con los beneficiarios la autorización para que CORFO y KfW puedan cumplir dicha gestión.

25. Sanciones por incumplimiento.

Los préstamos o giros autorizados por el Crédito Solar CSP podrán suspenderse por parte de CORFO, cuando se presente y mientras subsista, cualquiera de las siguientes circunstancias:

a) El retraso en el pago de toda suma que el Intermediario Financiero adeude a CORFO por concepto de capital o intereses;

b) El incumplimiento por parte del Intermediario Financiero de cualquiera obligación estipulada en las presentes Normas Operativas, en el Contrato de Participación, Acuerdo CEC o en los Pagarés.

c) La verificación de información falsa suministrada por el IFI, en forma previa al otorgamiento de la Línea o durante su ejecución;

d) Que el IFI se vea afectado por cualquiera de las situaciones siguientes:

(i) Incurra en cesación de pagos;

(ii) Caiga en manifiesta insolvencia;

(iii) Inicio de procedimientos concursales para la liquidación o reorganización judicial del IFI, o por la presentación de un Acuerdo de Reorganización Extrajudicial;

(iv) Se declare la disolución o liquidación de sus negocios;

(v) Enajene la totalidad de sus activos o parte sustancial de ellos;

(vi) Esté bajo régimen de vigilancia, o en algún otro régimen de sanción o plan de saneamiento financiero exigido o impuesto por la SBIF o por alguna otra entidad de control legalmente reconocida; o

(vii) Esté en incumplimiento respecto de las obligaciones derivadas de su política de prevención de lavado de dinero, financiamiento del terrorismo y cohecho.

e) Por causa de eventos sobrevinientes tales como fuerza mayor o caso fortuito.

EI incumplimiento de estas normas facultará a la Corporación para aplicar al Intermediario Financiero las sanciones convenidas en el contrato de participación, sin perjuicio de la exigibilidad inmediata de dichos préstamos y de la facultad de excluir al Intermediario Financiero de la futura utilización del Crédito Solar CSP.

26. Políticas y procesos de prevención de lavado de activos y del financiamiento del terrorismo.

Con el objeto de resguardar el correcto uso de los recursos públicos, el Intermediario Financiero deberá tener implementados procedimientos de control adecuados para evitar que CORFO sea directa o indirectamente involucrada en acciones relacionadas con el lavado de activos o con el financiamiento del terrorismo. Para este efecto, por cada operación que el IFI curse con cargo a los recursos del Crédito Solar CSP, utilizará como medio de verificación del control efectuado, la Declaración Jurada establecida en el Anexo Nº 5 y otros que establezca conforme su propia Política de Prevención de Lavado de Activos y Financiamiento del Terrorismo.

Además deben cumplir la normativa de la SBIF y con los estándares de lucha contra el lavado de dinero y contra el financiamiento de terrorismo contenidos en las 40 recomendaciones para institutos financieros, formulados por el Grupo de Acción Financiera Internacional (GAFI)9 actual de la OCDE e implementará, mantendrá y, de ser necesario, mejorará sus normas administrativas y disposiciones internas para no ser instrumentalizado como vehículo para el blanqueo de capitales y/o para el tráfico de drogas y para congelar los activos financieros de personas individuales y de grupo (incluyendo subprestatarios) si estos activos presentan indicios de blanqueo de dinero.

27. Acciones de visibilidad y de evaluación del Crédito Solar CSP.

La Corporación podrá realizar acciones de visibilidad genérica del Crédito Solar CSP. Sólo para estos efectos el Intermediario deberá utilizar la expresión genérica "Crédito CORFO Solar CSP", u otra que CORFO estime pertinente, la cual deberá ser informada por CORFO al Intermediario Financiero.

Lo anterior, sin perjuicio de las acciones que los propios Intermediarios Financieros realicen para difundir y estimular el uso de sus productos, para lo cual deberán utilizar la expresión genérica señalada (Crédito CORFO Solar CSP), visible de manera adecuada, en todos los medios que se empleen para tal efecto.

Se entenderán por acciones de visibilidad toda acción o actividad ejecutada con fines publicitarios o de propaganda o difusión, referida a la disponibilidad de los recursos bajo el término genérico de "Crédito CORFO Solar CSP".

Asimismo, CORFO, para efectos de realizar actividades de medición de satisfacción de beneficiarios o beneficiarias finales (clientes), encuestas, focus group, o evaluaciones de resultado o de impacto, podrá solicitar al Intermediario Financiero toda la información de contacto de los beneficiarios o beneficiarias finales del Crédito Solar CSP, debiendo éste precaver las autorizaciones y formalidades que sean necesarias para que esto sea posible en el plazo máximo de 30 días, contado desde que CORFO efectúe la solicitud al Intermediario Financiero.

Finalmente, CORFO podrá publicar periódicamente en medios electrónicos, información sobre las operaciones acogidas al Crédito Solar CSP (plazos, montos de colocación, tasas de interés, Intermediario Financiero, etc.), las comisiones cobradas, entre otras.

----------------------------------------------

9 http://www.sbif.cl/sbifweb3/internet/archivos/publicacion_6037.pdf

.

. .

. .

. ANEXO Nº 5

DECLARACIÓN PARA LA PREVENCIÓN DEL LAVADO DE ACTIVOS Y CONTRA EL FINANCIAMIENTO DEL TERRORISMO.

DECLARACIÓN JURADA SIMPLE

Por la presente declaramos la importancia de un proceso de adjudicación libre, justo y basado en los principios de la libre competencia que excluya cualquier forma de abusos. Respetando ese principio no hemos ofrecido, concedido ni aceptado ventajas improcedentes a los empleados públicos o demás personas en el marco de nuestra oferta, de forma directa o indirecta, ni tampoco ofreceremos, concederemos o aceptaremos tales incentivos o condiciones en el transcurso del presente proceso de licitación o, en el caso de resultar adjudicatarios del contrato, en la posterior ejecución del contrato. Aseguramos, asimismo, que no existe ningún conflicto de intereses en el sentido de las Directrices correspondientes.

Declaramos, asimismo, la importancia de respetar el cumplimiento de estándares sociales mínimos (las "normas fundamentales del trabajo") en la ejecución del proyecto. Nos comprometemos a respetar las normas fundamentales del trabajo ratificadas por Chile.

Aseguramos que informaremos a nuestros colaboradores sobre sus obligaciones respectivas y sobre la obligatoriedad de respetar este compromiso así como sobre la obligatoriedad de respetar las leyes de Chile.

Declaramos, asimismo, que nosotros no figuramos/ningún miembro del consorcio figura, ni en la lista de sanciones de las Naciones Unidas, ni de la Unión Europea, ni del gobierno alemán, ni en ningún otra lista de sanciones, y aseguramos que nosotros todos los miembros del consorcio, darán aviso inmediato al Contratante (CORFO) y KfW si esto fuera el caso en un momento posterior.

Aceptamos que en caso de que fuéramos incluidos (o un miembro del consorcio fuera incluido) en una lista de sanciones legalmente vinculante para el Contratante (CORFO) y/o para KfW, el Contratante tendrá derecho a excluirnos/a excluir al consorcio del proceso de adjudicación y/o, en caso de una contratación, tendrá derecho a resolver el contrato de forma inmediata, si las informaciones facilitadas en la Declaración de compromiso eran objetivamente falsas o si la causa de exclusión se produce en un momento posterior, después de la entrega de la Declaración de compromiso.

......................... ....................... ...............................................

(lugar) (fecha) (nombre de la empresa)

.......................................

(firma representante de la empresa)

ANEXO Nº 6

PROGRAMA DE REFINANCIAMIENTO CORFO "FOMENTO DE LA ENERGÍA SOLAR EN CHILE"

CRÉDITO SOLAR CSP

LISTA DE EXCLUSIÓN DE LA COOPERACIÓN FINANCIERA INTERNACIONAL (IFC)

El Programa de refinanciamiento CORFO "Fomento de la Energía Solar en Chile" Crédito Concentración Solar Térmico de Potencia, se rige por la siguiente Lista de Exclusión de la Cooperación Financiera Internacional (IFC, por sus siglas en inglés). Por lo tanto, las actividades estipuladas en esta lista no se podrán financiar dentro de dicho Programa.

La Lista de Exclusión de la IFC especifica los tipos de proyecto que la IFC no financia:

La IFC no financia los siguientes proyectos:

. Producción de cualquier producto o comercio en cualquier actividad considerados ilegales en la legislación o los reglamentos del país receptor o en convenios o acuerdos internacionales, o sujetos a prohibiciones internacionales, como productos farmacéuticos, plaguicidas o herbicidas, sustancias que agotan la capa de ozono, productos que contengan bifenilos policlorados (PCB), productos de fauna o flora silvestres o productos reglamentados conforme a lo dispuesto en la Convención sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flora Silvestres (CITES, por sus siglas en inglés).

. Producción o comercio de armas y municiones10.

. Producción o comercio de bebidas alcohólicas (salvo cerveza y vino)1.

. Producción o comercio de tabaco1.

. Juegos de azar, casinos y empresas equivalentes1.

. Producción o comercio de materiales radiactivos. Esto no se aplica a la compra de equipo médico, equipos de control (medición) de la calidad o de cualquier equipo cuya fuente radiactiva sea, a juicio de la IFC, insignificante o esté suficientemente resguardada.

. Producción o comercio de fibras de asbestos no protegidas. Esto no se aplica a la compra y uso de paneles de fibrocemento cuyo contenido de asbestos es inferior al 20%.

. Pesca con redes de enmalle y deriva en el medio marino con redes de más de 2,5 kilómetros de largo.

Será efectuado un análisis de razonabilidad en casos en que las actividades de la entidad del proyecto tendrían un impacto considerable sobre el desarrollo pero las circunstancias del país requieren una modificación de la Lista de Exclusión.

Todos los Intermediarios Financieros (IFIS), a excepción de los que participen en actividades especificadas abajo, tendrán que aplicar las siguientes exclusiones adicionales a la Lista de Exclusión de la IFC:

. Producción o actividades que impliquen alguna forma de trabajo forzoso11 perjudicial o que constituya explotación, o de trabajo perjudicial de menores12.

. Operaciones de explotación forestal en bosques tropicales primarios húmedos.

. Producción o comercio de madera u otros productos forestales no provenientes de bosques gestionados de forma sostenible.

----------------------------------------------

10 Esto no se aplica a los patrocinadores de proyectos que no participan sustancialmente en esas actividades. La expresión "que no participan sustancialmente" significa que la actividad de que se trata tiene carácter secundario con respecto a las operaciones principales del patrocinador del proyecto.

11 Por "trabajo forzoso" se entiende todo trabajo o servicio no realizado en forma voluntaria, que se obliga a una persona a efectuar bajo amenaza de fuerza o castigo.

12 Por "trabajo perjudicial de menores" se entiende todo empleo de niños que constituya explotación económica, o que probablemente sea peligroso o interfiera en la educación del niño, o sea perjudicial para la salud de éste, o para su desarrollo físico, mental, espiritual, moral o social.

Al invertir en actividades de microfinanzas, los IFIS aplicarán los siguientes elementos adicionales a la Lista de Exclusión de la IFC:

. Producción o actividades que impliquen alguna forma de trabajo forzoso2 perjudicial o que constituya explotación, o de trabajo perjudicial de menores3.

. Producción, comercio, almacenaje o transporte de cantidades considerables de sustancias químicas peligrosas, o uso de sustancias químicas peligrosas en escala comercial. Sustancias químicas peligrosas incluyen gasolina, querosén y otros productos de petróleo.

. Producción o actividades que afectan a las tierras poseídas, o reclamadas bajo adjudicación, por gente indígena, sin plena documentación que muestre el consentimiento de estas personas.

. Proyectos de financiación del comercio: Debido al carácter de las transacciones, los IFIS aplicarán los siguientes elementos adicionales a la Lista de Exclusión de la IFC:

. Producción o actividades que impliquen alguna forma de trabajo forzoso2 perjudicial o que constituya explotación, o de trabajo perjudicial de menores3.

ANEXO Nº 6 A

LISTA DE EXCLUSIÓN DE LA COOPERACIÓN FINANCIERA INTERNACIONAL (IFC).

DECLARACIÓN JURADA SIMPLE

Conforme a lo establecido en la normativa del "Crédito Solar CSP", el(los) abajo firmante(s), actuando (por sí)/ (en la representación que inviste(n)), declara(n) bajo juramento que el proyecto y la empresa asociada al mismo, no cuentan o no tienen ninguna relación con las actividades estipuladas en el Listado de Exclusión de la Cooperación Financiera Internacional a que se hace mención en la normativa del Programa citado.

......................... ....................... ...........................................................

(lugar) (fecha) (nombre de la empresa)

.......................................

(firma representante de la empresa)

ANEXO Nº 7

GUÍA PARA UN ESTUDIO AMBIENTAL Y SOCIAL PARA UNA PLANTA DE CONCENTRACIÓN SOLAR TÉRMICA DE POTENCIA (CSP)

I/ El Estudio de Impacto Ambiental y Social (EDIAS) debe ser entregado a CORFO y KfW para su no objeción.

El EDIAS debe cumplir con las normativas ambientales y sociales nacionales de Chile y también con los estándares del IFC (IFC Performance Standards 2012) y de la KfW.

II/ CONTENIDO DEL ESTUDIO DE IMPACTO AMBIENTAL Y SOCIAL

El Estudio de Impacto Ambiental y Social (EDIAS) se desarrolla en siete componentes:

i) un resumen ejecutivo;

ii) un diagnóstico político, legal e institucional;

iii) la descripción del proyecto;

iv) un diagnóstico ambiental / social o línea base que evalúa y describe las condiciones del ambiente antes de la ejecución del proyecto;

v) el examen de proyectos alternativos;

vi) el Plan de Manejo Ambiental (PMA) y social para la construcción, operación - mantenimiento, retiro y abandono de las instalaciones temporales que determinan la pauta y el punto de partida de medidas de prevención, mitigación, compensación, contingencias, salud y seguridad, educación ambiental; y,

vii) el plan de monitoreo vigilancia ambiental y social.

El EDIAS debe cubrir los impactos directos e indirectos así como los riesgos del proyecto sobre aspectos ambientales, socio-culturales y socio-económicos. Los impactos y riesgos deben ser determinados y evaluados.

El contenido del EDIAS debe reflejar los impactos ambientales y sociales previsibles de una planta de concentración solar y debería incluir, pero no en forma exclusiva, los siguientes elementos:

1. RESUMEN EJECUTIVO

El Estudio de Impacto Ambiental y Social (EDIAS) debe presentar como documento independiente un resumen ejecutivo del mismo, el cual incluye una síntesis del proyecto propuesto, las características relevantes del área de influencia, las obras y acciones básicas de la construcción y operación, el método de evaluación ambiental seleccionado, la jerarquización y cuantificación de los impactos ambientales significativos, la zonificación ambiental y de manejo, los criterios tenidos en cuenta para el análisis de alternativas y de tecnologías para los componentes del proyecto; presentar el resumen del Plan de Manejo Ambiental (PMA) y de las necesidades de aprovechamiento de recursos con sus características principales. Adicionalmente, especificar el costo total del proyecto y del PMA y sus respectivos cronogramas de ejecución.

2. MARCO POLÍTICO, LEGAL E INSTITUCIONAL

Este capítulo provee información con respecto a la situación política, legal e institucional bajo que el EDIAS debe ser preparado. En detalle, debe incluir las políticas ambientales y sociales de Chile y de la KfW y, si es aplicable, de CORFO, así como los requerimientos legales nacionales. Además este capítulo debe presentar los requerimientos ambientales y sociales de posibles co-financistas, e identificara los convenios internacionales ambientales y sociales relevantes firmados por Chile.

3. DESCRIPCIÓN DETALLADA DEL PROYECTO

3.1. Información básica:

Se debe presentar la estructura organizacional de la empresa, estableciendo la instancia responsable de la gestión ambiental, así como sus funciones, para la ejecución del proyecto. Entre otros:

- Nombre de la(s) compañía(s), forma legal de la(s) compañía(s), persona responsable, dirección de la planta de concentración solar, actividades propuestas, superficie total, número de empleados

- Financiamiento previsto

3.2. Descripción de la localización e instalaciones del proyecto:

Especificar de manera esquemática, la localización geográfica del proyecto y su área de influencia. Señalar las necesidades de recursos naturales, sociales y culturales. Entre otros:

- Mapa de ubicación del proyecto y sus coordenadas

- Caracterización ambiental de la situación operacional de la zona

- Caminos de acceso nuevos y existentes

- Mapa de instalaciones existentes / en construcción

- Descripción de la empresa, sus actividades y su equipo

- Descripción de los almacenes Procedimientos de limpieza

- Supervisión e inspección de los almacenes

- Descripción del sistema de la canalización y de la colección de agua

- Infraestructura asociada (p. ej. línea de transmisión, edificios, etc.)

3.3. Descripción de las características del proyecto /de la operación:

Especificar los objetivos y las características técnicas del proyecto en las diferentes etapas, capacidad a instalar especificando la escala de producción real anual, identificar los procesos y tecnologías que serán empleadas para la operación de la planta, estimar cuantitativamente futuras ampliaciones del proceso productivo, acompañada de los respectivos diseños, tipo de la infraestructura a construir y a adecuar. Entre otros:

- Descripción de las obras a construir y/o a adecuar (líneas de energía para la construcción, obras de desviación, derivación, captación, conducción y entrega, casa de máquinas, entre otras)

- Descripción de los métodos constructivos e instalaciones de apoyo (campamentos, oficinas, bodegas y talleres, entre otros)

- Proceso y operación de la planta

- Flujo (cualitativo /cuantitativo)

- Materias primas usadas (origine, cualitativo /cuantitativo)

- Capacidad de las plantas existentes

- Demanda energética (monto / materias primas usadas)

- Demanda de agua (origen /cantidad/capacidad de la fuente)

- Sistema de control, seguridad y emergencia

- Descripción de las fuentes de emisiones atmosféricas fijas o móviles (p.ej. gases, polvo, material particulado, y/u olores)

- Descripción de los residuos líquidos (aguas usadas y agua limpia; con efectos nocivos y/o innocuos, su origen, cantidad producida, contenido químico, en caso de aguas residuales, la temperatura, etc.)

- Ubicación de los sitios de disposición de materiales sobrantes de excavación y residuos sólidos generados

- Descripción de las obras de captación de agua y sistemas de tratamiento de aguas residuales

- Descripción de las fuentes emisiones de ruido y vibraciones

- Estimación de la mano de obra requerida

- Duración de las obras, etapas y cronograma de actividades

4. ANÁLISIS DEL ÁREA DE INFLUENCIA DEL PROYECTO (LÍNEA BASE - SITUACIÓN SIN PROYECTO)

Estudio para la línea de base:

El estudio para definir la línea de base deberá incluir el lugar de la planta de concentración solar, facilidades asociadas y rutas de transportes.

Pueblos indígenas que usan el suelo debido a su tradición, de manera formal /informal a lo largo del sitio de la planta y del corredor de las líneas de transmisión / los tubos de agua.

Bienes culturales en el lugar.

Flora, Fauna, Hábitats:

El estudio debe delimitar y definir las áreas de influencia del proyecto con base en una identificación de los impactos que puedan generarse durante la construcción y operación del proyecto. Para los medios abióticos y bióticos, se tendrán en cuenta unidades fisiográficas naturales y eco sistémicas; y para los aspectos sociales, las entidades territoriales y las áreas étnicas de uso social, económico y cultural entre otros, asociadas a las comunidades asentadas en dichos territorios.

Los puntos siguientes deben ser examinados respecto de su área de influencia directa e indirecta:

- La información siguiente, se debe presentar en mapas escala 1:25.000 o mayor que permitan apreciar las características de los suelos y relacionar las actividades del proyecto con los cambios en el uso del suelo

- La información siguiente, se debe presentar para áreas de influencia directa e indirecta

4.1. Descripción física del sitio y su alrededor:

Medio Abiótico:

- Geología

- Geomorfología

- Suelos: Tipo de suelo (zona industrial, de habitación, comercial o artesanal, agrícola, forestal, etc.)

- Clima: Identificar, zonificar y describir las condiciones climáticas mensuales multianuales del área, con base en la información de las estaciones meteorológicas existentes en la región. Determinar la necesidad de instalar equipos permanentes para la captura de información meteorológica y si es el caso, recomendar equipos con sus características, así como la localización de los mismos. Los parámetros básicos de análisis serán:

. Temperatura

. Presión atmosférica

. Precipitación: media mensual y anual

. Humedad relativa: media, máximas y mínimas mensuales

. Viento: dirección, velocidad y frecuencias en que se presentan (Elaborar y evaluar la rosa de los vientos, si fuera relevante)

. Radiación solar

. Nubosidad

. Altura de mezcla

. Estabilidad atmosférica

. Evaporación

- Hidrológica: Naturaleza e hidrogeología de las aguas superficiales de alrededor (si fuese relevante, incluyendo agua oceánica)

- Uso de agua

- Calidad del agua: Caracterización química: oxígeno disuelto (OD), demanda química de oxigeno (DQO), demanda biológica de oxigeno (DBO), carbono orgánico, bicarbonatos, cloruros (Cl-), sulfatos (SO4), nitritos, nitratos, nitrógeno amoniacal, hierro, calcio, magnesio, sodio, fósforo orgánico e inorgánico, fosfatos, potasio, metales pesados, sustancias activas al azul de metileno (SAAM), grasas y aceites, fenoles, hidrocarburos totales, alcalinidad y acidez

- Geotécnica: Realizar la caracterización fisicoquímica del área de disposición (textura, capacidad de intercambio catiónico, pH, Relación de absorción de sodio (RAS), porcentaje de sodio intercambiable, Contenido de humedad), para la disposición de aguas industriales se deberá adicionalmente evaluar grasas y aceites, hidrocarburos totales y metales (los metales a evaluar dependerán de la composición fisicoquímica del vertimiento, para el caso de hidrocarburos, se deberá evaluar arsénico, bario)

- Calidad de aire

- Ruido

Medio Biótico:

- Proveer información cuantitativa adicional de suelos, agua, vegetación y vida silvestre en las cercanías del proyecto

- Ecosistema terrestre - flora y fauna: ?Caracterizar y cuantificar las diferentes unidades florísticas; realizar un análisis estructural tomando en cuenta la regeneración natural. Identificar las especies endémicas, amenazadas o en peligro crítico, o de importancia ecológica, económica y cultural, ruta aviaria estacional

- Entre otros. Hacer énfasis respecto de la fauna en aquellos que son vulnerables por pérdida de hábitat, en peligro crítico, de valor comercial, entre otros, identificación de áreas protegidas o de hábitat naturales o críticos presente (IFC PS6)

- Ecosistema acuático

Medio Socioeconómico

- Análisis integral de la realidad socioeconómica en el área del estudio

- Distancia de la ubicación del proyecto a habitaciones cercanas

- Lineamiento de participación comunitaria / ciudadana

- Dimensión demográfica

- Dimensión económica: Identificar las actividades productivas principales y complementarias, economías de subsistencia, economías de mercado, tecnologías y productividad, niveles de ingreso, flujos e infraestructura de producción y comercialización, ocupación y empleo

- Dimensión cultural

- Aspectos arqueológicos

- Información sobre población a reasentar, si fuera pertinente

- Patrimonio cultural

- Trayectos de comunicaciones, líneas de transmisión

- Acceso al sitio

- Identificar existentes problemas sociales y socioeconómicos

- Oportunidades socioeconómicas

- Identificación de grupos, géneros o personas vulnerables frente a su vida socioeconómica (participación de mujeres en las actividades cotidianas, etc.)

- Cartografía de los elementos principales del paisaje

5. EVALUACIÓN ALTERNATIVA DEL PROYECTO Y JUSTIFICACIÓN

Este capítulo del estudio de impacto consiste en analizar las diferentes soluciones/ acciones factibles del proyecto. Normalmente consta de dos partes. La primera parte de este capítulo identifica y describe las diferentes soluciones/ acciones factibles, que permitan lograr el objetivo del proyecto, incluyendo una versión "sin proyecto". La segunda parte debe presentar una evaluación comparada de las propuestas alternativas tomando en cuenta criterios técnicos, económicos, ambientales y sociales, además las opiniones y preocupaciones públicas.

La comparación de las soluciones debe considerar la localización, tecnología, concepción y operación en cuanto a sus impactos probables ambientales, y sociales y factibles. Para cada una de estas soluciones se necesita cuantificar el costo económico. La solución/acción seleccionada debería ser aquella que es la más viable respecto del plan ambiental y social, teniendo en cuenta la factibilidad técnica y económica.

Además este capítulo debe presentar el análisis racional y la justificación para elegir la tecnología y la localización así como el tipo de procesos utilizado, en consideración a los riesgos e impactos ambientales y sociales.

- Necesidad, uso y aporte del proyecto

- Motivación para el proyecto respecto de posibles alternativas (si hay)

- Elección del sitio de proyecto

- Elección de la tecnología: cilindro parabólico vs. Heliostato y torre solar; demanda de agua para turbina de vapor (p. ej. refrigeración aire-agua), líquido para el portador térmico, la elección de rutas de transportes.

Estos puntos serán presentados de manera separada de los aspectos ambientales, técnicos y económicos y considerando el largo y mediano plazo.

6. EVALUACIÓN AMBIENTAL

Para la identificación y evaluación de impactos ambientales se debe partir de la caracterización del área de influenciar. Dicha caracterización expresa las condiciones generales de la zona sin los efectos del proyecto y se constituye en la base para analizar cómo el proyecto la modificará. Lo anterior indica que se analizará la solución / acción seleccionada en el capítulo 5 anterior. La evaluación debe contener la identificación y la calificación de los impactos y efectos generados por el proyecto sobre el entorno, como resultado de la interrelación entre las diferentes etapas y actividades del mismo y los medios abiótico, biótico y socioeconómico del área de influencia (ver detalles en capítulo 4).

Además se analizarán los impactos acumulativos a nivel regional por la ejecución y operación del proyecto y respecto a proyectos ya existentes o en preparación o implementación.

Se debe describir el método de evaluación utilizado, indicando los criterios para su valoración y señalando sus limitaciones, acorde con las características ambientales del área de influencia del proyecto y sus actividades. Dicha evaluación debe contar con sus respectivas categorías, de manera que facilite la ponderación cualitativa y cuantitativa de los impactos.

Cuando existan incertidumbres acerca de la magnitud y/o alcance de algún impacto del proyecto sobre el ambiente, se deben realizar y describir las predicciones para el escenario más crítico. Impactos y riesgos considerados particularmente con plantas de CSP son, entre otros:

. Ruido relacionado a la construcción y operación,

. Impacto sobre el aire ambiental (en caso de calentadores usando combustibles para sal),

. Riesgos de contaminación por fugas de líquidos del portador térmico (aceite térmico),

. Riesgos para la seguridad pública en caso de heliostatos (torre solar CSP) causando riesgos de seguridad pública (p. ej. riesgos de accidentes por deslumbramiento de los usuarios de la carretera, etc.),

. Riesgos para el tránsito aéreo (torre solar CSP), efectos de distracción/ deslumbramiento (cilindro parabólico CSP); riesgos de aumento de muerte de las aves por motivo de flujo de calor,

. Impactos de las líneas de transmisión sobre las aves y los hábitats,

. Uso de suelo: impactos sobre el uso de los suelos (también estacional) y efectos barrera causados por la adquisición de tierras y cercamiento de una superficie amplia para la planta CSP,

. Impactos en las aguas subterráneas y superficiales por extracción,

. Conflictos de recursos hídricos causados por la demanda de aguas de la planta CSP y otros usuarios competitivos,

. Aspectos sociales: alojamiento para los obreros, empleo local, manejo de la afluencia durante la construcción, riesgos de salud y seguridad durante la fase de construcción y operación,

. Impactos visuales: En caso de torre solar CSP, se debe preparar un mapa sobre las zonas de impactos de la visibilidad, preparar fotomontaje de vistas de lugares representables sin obras de mitigación y después la implementación de medidas para la protección visual (p. ej. pantallas vegetales a lo largo de las carreteras). Los fotomontajes deberían ser utilizados durante el proceso de participación pública

6.1. Demanda, uso, aprovechamiento y afectación de recursos naturales

- Evaluación de los hábitats y su importancia para la flora, fauna y servicios de ecosistemas. Esta evaluación toma en cuenta un perímetro factible por el sitio del proyecto

- Evaluación de sistemas de aguas superficiales y subterráneas

- Ocupación de cauces. Cuando el proyecto requiera la intervención de cauces de cuerpos de agua, se debe:

. Identificar y caracterizar la dinámica fluvial de los posibles tramos o sectores a ser intervenidos

. Describir las obras típicas a construir, la temporalidad y procedimientos constructivos

. Aprovechamiento forestal: Cuando se requiera remover o afectar vegetación, como mínimo se debe:

. Localizar y georreferenciar las áreas donde se realizará el aprovechamiento

. Presentar planos o planchas a escalas que permitan visualizar las diferentes coberturas, así corno la ubicación de las obras de infraestructura complementarias al aprovechamiento forestal, tales como campamentos, vías, aserríos y centros de acopio, entre otros.

- Residuos sólidos y vertimientos.

7. PLAN DE MANEJO AMBIENTAL Y SOCIAL

Se debe presentar una tabla estructurada con las mitigaciones de impactos y medidas para la prevención de riesgos y medidas de gestión subdividido en la fase de construcción, operación y mantenimiento y situación de emergencia.

El Plan de Manejo Ambiental y Social debe ser presentado en fichas en las cuales se debe precisar como mínimo para el manejo de los impactos y riesgos identificados anteriores: Objetivos, metas, etapa, impactos a controlar, tipo de medida, acciones a desarrollar, lugar de aplicación, población beneficiada, mecanismos y estrategias participativas, personal requerido, indicadores de seguimiento (cualificables y cuantificables) y monitoreo, responsable de la ejecución, cronograma y presupuesto.

Además, este capítulo describe las medidas de seguridad y propone un plan de emergencia para la fase de construcción y de operación para el proyecto (situación de emergencias posibles, acciones principales hasta de regir correctamente a un accidente, responsabilidad y medios de comunicación).

El estudio de impacto ambiental debe contener un análisis de riesgo por accidentes técnicos, identificación de riesgos y sus consecuencias probables, evaluación de la magnitud y frecuencia de las consecuencias, y una evaluación y estimación de los riesgos.

7.1. Medidas de protección y de compensación.

Se sugiere como mínimo contemplar en caso de que aplique, para el manejo de los impactos identificados anteriormente, programas para cada uno de los medios. Los siguientes solamente dan una selección de medidas posibles:

Medio abiótico:

- Programas de manejo del suelo: por ejemplo, manejo y disposición de materiales sobrantes, materiales de construcción, residuos líquidos (control de los residuos), escorrentía, manejo de captación hídrico, reducción de emisiones (ruido, vibración) etc. durante la fase de construcción y operación.

- Programa de manejo del recurso hídrico, aire: opción de procesos que limitan la contaminación, como reciclaje; tocologías de purificación

Medio biótico:

- Programas de manejo de zonas sensibles (flora y fauna), biotopos y compensación

- Programa para el desarrollo y fermento de ecosistema y especies de flora y fauna afectables por el proyecto

- Programa de conservación de especies vegetales y faunística en peligro crítico.

Medios socioeconómicos:

- Programa de información y participación comunitaria, compensación de tierras /uso de tierras

- Programa de reasentamiento de la población afectada. En caso de reasentamiento el manejo debe orientarse a las reglas de IFC PS5 y la ONU (UN Basic principles and guidelines on development-based evictions and displacement)

- Programa de contratación de mano de obra local

- En caso que comunidades indígenas estén afectadas por el Proyecto, debe ser desarrollado un plan de pueblos indígenas según las reglas de IFC PS7.

En caso de presentarse impactos que no se puedan prevenir, mitigar o corregir, se debe proponer programas encaminados para subsanar los efectos causados.

8. PROGRAMA DE SEGUIMIENTO Y MONITOREO DEL PROYECTO

El plan de seguimiento y monitoreo debe describir y cubrir lo propuesto en las fichas del plan de manejo ambiental.

Los sitios de muestreo deben georreferenciarse y justificar su representatividad en cuanto a cobertura espacial y temporal, para establecer la red de monitoreo que permita el seguimiento de los medios abiótico, biótico y socioeconómico.

Los indicadores, los roles y las responsabilidades deben ser definidos claramente. Si es necesario debe indicar además los costos del programa, incluyendo costos de capacitaciones para los aspectos ambientales y sociales.

Definir un programa de monitoreo, tales como, ruido ambiental en receptores de zonas residenciales, en caso que existan en la proximidad del CSP, monitoreo de mortalidad de aves/murciélagos/insectos (causados por motivo de flujo de calor u otros efectos).

III / CONSULTA PÚBLICA

1. OBJETIVO DE LA CONSULTA PÚBLICA

El objetivo de una consulta es identificar si las personas afectadas han entendido los alcances del proyecto, sus implicancias ambientales, sus consecuencias socioeconómicas y las medidas de manejo propuestas, en el marco del proceso de consulta. Los puntos de vista de las personas afectadas tienen que ser tomados en cuenta. Una vez que el proyecto seleccionado (capítulo 5) haya sido aprobado por la autoridad, la autoridad procederá a realizar la consulta pública en los términos que establezca la normativa aplicable.

Durante la consulta se deben presentar los efectos principales positivos y negativos del proyecto (durante la construcción y después de su implementación) sobre los sectores económicos y la población local, y especificar las medidas para atender los efectos negativos.

En el caso que la consulta pública sea realizada por algún grupo consultor, bajo la supervisión de las autoridades locales, se deberán observar los siguientes términos:

1. Diseñar el enfoque metodológico y el proceso de la consulta pública (definición de mecanismos participativos y participantes y logística de los eventos).

2. Realizar al menos dos talleres o foros de consulta pública. El primer taller debe enfocarse en el marco investigativo para el estudio ambiental social incluyendo una discusión sobre alternativas del proyecto (ver capítulo 5). Durante el segundo taller se presenta el borrador del EDIAS que incluye el plan de seguimiento y monitoreo.