MODIFICA COMPENDIO DE NORMAS ADUANERAS

Núm. 5.329 exenta.- Valparaíso, 2 de septiembre de 2016.

Vistos:

El Compendio de Normas Aduaneras, actualizado por la resolución Nº 1.300/2006, de esta Dirección Nacional, publicado en el Diario Oficial el 17.11.2008.

La resolución Nº 7.258, de 26.12.2014, del Director Nacional de Aduanas, que incorpora al Compendio de Normas Aduaneras una serie de mecanismos para el control de la exportación de productos mineros.

Considerando:

Que, en el marco de la reforma tributaria y los compromisos institucionales se deben mejorar la fiscalización de productos mineros y desarrollar procedimientos de control efectivo y disuasivo de los actos de evasión tributaria.

Que, las exportaciones de productos mineros requieren procesos complejos de medición en lo que se refiere a su peso, humedad y leyes de fino contenido.

Que, es necesario disponer al momento de la tramitación del DUS (AT) primer mensaje, de información suficiente y vinculante, que nos informe las condiciones reales en la venta para exportación, la efectividad de esa compraventa y las condiciones convenidas por las partes para la determinación final del precio.

Que, para mejorar los procedimientos de control de las exportaciones de productos mineros, es necesario actualizar las instrucciones administrativas.

Teniendo presente:

Lo dispuesto en el artículo 4°, N° 8 del DFL 329, de 1979, y la resolución N° 1.600, de 2008, de la Contraloría General de la República, sobre exención del trámite de toma de razón, dicto la siguiente:

Resolución:

I. Modifícase el Compendio de Normas Aduaneras, establecido por la resolución Nº 1.300/2006 del Director Nacional de Aduanas, como se indica:

a. Incorpórase, como anexo 12-B del Compendio de Normas Aduaneras, la Declaración Jurada de Valor para las exportaciones de productos mineros y sus respectivas instrucciones de llenado.

b. Agrégase en el numeral 3.10 del Capítulo IV, letra k, a continuación del punto como último párrafo lo siguiente:

"Para aquellos productos correspondientes a exportaciones de productos mineros, deberá completar y anexar a la carpeta de despacho, copia de la "Declaración Jurada de Valor para las exportaciones de productos mineros", en el formato y de acuerdo a las instrucciones de llenado señaladas en el anexo 12-B del Compendio de Normas Aduaneras".

II. La presente resolución entrará en vigencia a partir de la fecha de publicación en el Diario Oficial.

III. Como consecuencia de lo anterior, sustitúyase la hoja N° 7-A del Capítulo IV del Compendio de Normas y agréguese a los anexos del mismo Compendio, la hoja del anexo 12-B y las hojas 12-B-1 y 12-B-2 correspondientes a las instrucciones de llenado, por las que se adjuntan a la presente resolución.

Anótese, comuníquese y publíquese en el Diario Oficial y en la página web del Servicio.- Juan Araya Allende, Director Nacional de Aduanas (T y P).

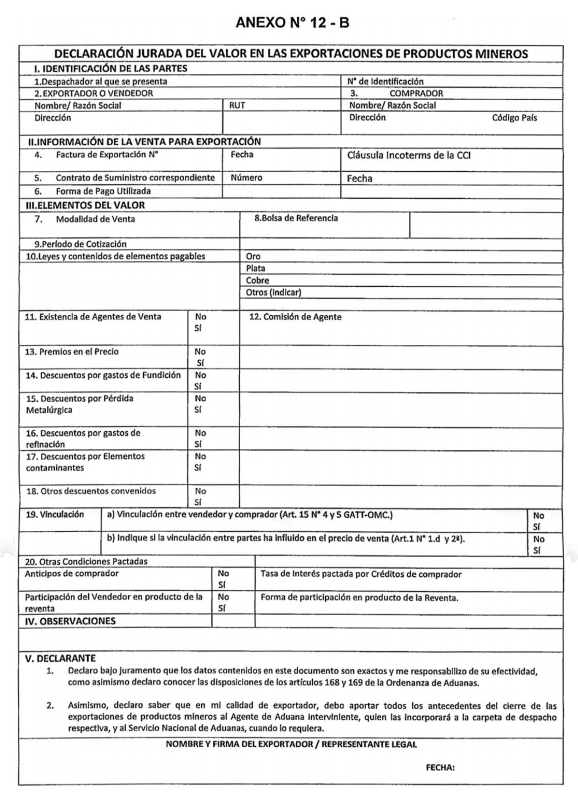

DECLARACIÓN JURADA DEL VALOR EN LAS EXPORTACIONES DE PRODUCTOS MINEROS

INSTRUCCIONES DE LLENADO

I. IDENTIFICACIÓN DE LAS PARTES

1. Despachador al que se presenta y Nº de Identificación (Código): Indique el nombre o razón social del despachador ante el cual se presenta la "Declaración Jurada del Valor en las Exportaciones de Productos Mineros", según el anexo Nº 51.

2. Exportador o Vendedor : Indique el nombre o razón social, RUT, y la dirección de Exportador-Vendedor.

3. Comprado r: Indique el nombre o razón social del comprador a quien se consigna la venta para exportación, su dirección en el extranjero, el código país, su dirección de correo electrónico, teléfono-fax, dirección web.

II. INFORMACIÓN DE LA VENTA PARA EXPORTACIÓN

4. Factura de Exportación: El exportador debe registrar la factura de exportación emitida, timbrada por SII o, en su defecto, la factura electrónica correspondiente al embarque. Su número y fecha. Además debe señalar la cláusula Incoterms de la CCI utilizada en la compraventa internacional.

5. Contrato de Suministro al cual se adscribe el embarque, indicando las partes y su número identificatorio.

6. Forma de Pago Utilizada: Indicar el instrumento bancario (Carta de Crédito, Cobranza, Money Order, etc.) a través de cual se perfeccionará el cobro de la acreencia que se devengue con la venta para exportación, señalando su tipo, fecha de apertura, banco interviniente y número identificatorio.

III. ELEMENTOS DEL VALOR

7. Modalidad de venta: Indicar la modalidad de venta que corresponda: A firme – Baja Condición - Consignación Libre - Consignación con Mínimo a Firme.

8. Bolsa de Referencia: Considerando que los mercados internacionales de productos mineros operan a través de Bolsas de Productos, y se determinan los precios definitivos tomando como referencia el precio del commoditie en la fecha que se convenga en el contrato, es determinante conocer la Bolsa con la que se regirán los precios de los suministros.

9. Período de Cotización: Es el dato que informa la fecha en que se tomará el precio de la Bolsa respectiva para el cálculo del precio de venta para exportación.

10. Leyes y contenidos de elementos pagables: De acuerdo a la forma de presentación del producto minero, entiéndase concentrados, lingotes, barras, pellets, ánodo o cátodos, se hace necesario conocer la ley de cada uno de los elementos que integran el producto, de manera de calcular en que cantidad están presentes en el producto exportado, de manera de poder calcular su valor para cada uno de ellos. Se llama elementos pagables a todos esos componentes de un producto minero, ya sea en proporción sustantiva o a nivel de trazas, que sean recuperables y tengan valor comercial. El Exportador debe explicitar las leyes de cada elemento presente que tenga un valor y sea económicamente recuperable. En la planilla se señalan los mas usuales, oro, plata, cobre, pero el exportador puede agregar los que existan en el campo otros, por ejemplo, molibdeno, zinc, selenio, platino. Puede complementar también la información en campo Observaciones.

11. Existencia de Agentes de Venta: En este concepto se incluye todo intermediario que remunerado sobre la base de comisiones de venta, actúe en la operación comercial de exportación como aliado del exportador.

12. Comisión de Agente: En caso que el punto anterior sea afirmativo, debe precisarse en este las condiciones y monto (porcentual o en unidades monetarias) de la comisión pactada.

13. Premios en el Precio: En las exportaciones de cátodos de cobre suele darse una diferenciación positiva que premia con un mayor precio a cátodos de máxima pureza. Esto lo determina para cada año Codelco, como líder en el mercado y lo publicita al sector Cochilco. Del mismo modo, en este campo deberían declararse aquellas condiciones contractuales que puedan incrementar el precio base, como por ejemplo, una condición de pronta entrega.

14. Descuentos por gastos de fundición: Cuando se vende concentrados, para calcular el precio del suministro, se deben cancelar los costos de recuperación del mineral de que se trate, lo que significa añadir el costo de los procesos de fundición.

15. Descuentos por Pérdida Metalúrgica: Es aquel porcentaje que representa una merma irrecuperable, propia del proceso al que es sometido un material.

16. Descuentos por gastos de refinación: Son los gastos que se producen para llegar al mineral con el grado de pureza que permita su venta en el estándar requerido para tomar como referencia los precios en una Bolsa de Productos.

17. Descuentos por elementos contaminantes: En los contratos de concentrados se penaliza la presencia de elementos que afecten la calidad del producto minero. Los rangos admisibles y los penalizables, se convienen según sea la presencia de esos elementos y se aplica una vez que el material se procesa según el contrato, tomando la forma de un descuento.

18. Otros descuentos convenidos : En este campo corresponde declarar todos aquellos descuentos que pudieren afectar el precio final del producto minero, per ejemplo, costos por polución en manejo de graneles sólidos que puedan sufrir por efecto del viento o de las operaciones de transferencia portuaria.

19. Vinculación: En estos campos el exportador debe declarar si entre él y el comprador se configura una vinculación comercial, en los términos que precisa el Acuerdo del Valor GATT-OMC. Además debe indicar si esa vinculación ha influido en el precio, ya sea, por ejemplo, en términos de descuentos preferenciales intra corporativos, financiamientos especiales recibidos que se reflejen en un menor precio cotizado, etc.

20. Otras Condiciones Pactadas: En este campo el exportador debe informar de condiciones particulares que repercutan en la determinación del precio convenido. En caso de haberse pactado anticipos de comprador se requiere conocer la tasa real de interés pactado. Si el exportador comparten los resultados de la reventa del producto minero, se debe declarar la condición pactada y la parte del precio de reventa que revertiría a favor del vendedor.

IV. OBSERVACIONES

En este campo, el exportador puede precisar cualquier información relevante para la determinación el valor de la venta para Exportación de Productos Mineros.