CIRCULAR

Bancos N° 3.621

Santiago, 15 de marzo de 2017

COMPENDIO DE NORMAS CONTABLES. Capítulos B-1 y C-3. Créditos garantizados por el Fondo de Garantía de Infraestructura Escolar. Complementa instrucciones.

Con el objeto de permitir a los bancos reconocer, para efectos de cómputo de provisiones, las garantías otorgadas con cargo al Fondo de Garantía de Infraestructura Escolar de que trata el artículo 11° transitorio de la Ley N° 20.845, se ha estimado pertinente complementar las instrucciones sobre la materia, contenidas en el Capítulo B-1 de Compendio de Normas Contables.

Además de lo anterior, con el fin de distinguir los créditos vinculados a dichas operaciones dentro de la estructura de información contable para esta Superintendencia, se agrega el código pertinente.

Con esos propósitos, mediante la presente Circular se introducen los siguientes cambios en el Compendio de Normas Contables:

A) Se reemplaza el título del N° 4 del Capítulo B-1 por el siguiente: "4 Garantía, bienes entregados en leasing, operaciones de factoraje y Fondo de Garantía de Infraestructura Escolar"; a la vez que se agrega a esa misma sección el siguiente numeral 4.4:

"4.4 Fondo de Garantía de Infraestructura Escolar

Para efectos de la determinación de provisiones, en el caso de los créditos respaldados por el Fondo de Garantía de Infraestructura Escolar creado por la Ley N° 20.845, podrá aplicarse la sustitución del riesgo de crédito del deudor directo por la calidad crediticia del referido fondo, asignándole para este efecto la categoría A1".

B) En el Capítulo C-3 se agrega el siguiente ítem:

1302.1.50 Créditos para infraestructura escolar Ley N° 20.845

Se reemplazan las hojas N° 14, 18 y 19 del Capítulo B-1 y las hojas N° 7 y 21 del Capítulo C-3, por las que se acompañan.

Saludo atentamente a Ud.,

ERIC PARRADO HERRERA

Superintendente de Bancos e

Instituciones Financieras

Capítulo B-1

Hoja 14

4 Garantía, bienes entregados en leasing, operaciones de factoraje y Fondo de Garantía de Infraestructura Escolar.

4.1 Garantías

Las garantías podrán ser consideradas en el cálculo de provisiones, sólo si están legalmente constituidas y mientras se cumplan todas las condiciones que permiten su eventual ejecución o liquidación a favor del banco acreedor.

En todos los casos, para los fines previstos en estas normas, el banco deberá poder demostrar el efecto mitigador que tienen las garantías sobre el riesgo de crédito inherente de las exposiciones que se respalden. Para el cálculo de las provisiones a que se refiere el Nº 2 y 3 de este Capítulo, las garantías se tratarán de la siguiente forma, según corresponda:

a) Avales y fianzas

Los avales y fianzas podrán ser considerados en la medida que la documentación que da cuenta de la caución haga referencia explícita a créditos determinados, de modo que el alcance de la cobertura esté definido con claridad y que el derecho de crédito contra el avalista o fiador sea incuestionable.

La calidad crediticia del deudor o grupo de deudores directos, según sea el caso, podrá ser sustituida en la proporción que corresponda a la exposición respaldada, por la calidad crediticia del avalista o fiador.

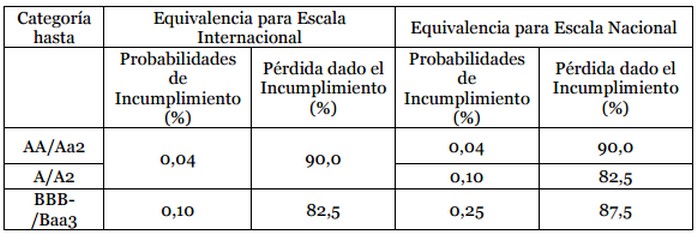

Se podrá aplicar el método de sustitución antes indicado, cuando el avalista o fiador, incluidas las Instituciones de Garantía Recíproca, sea una entidad calificada en alguna categoría asimilable a grado de inversión por una firma clasificadora local o internacional reconocida por esta Superintendencia, sustituyendo la calidad crediticia del deudor o grupo de deudores directos, según corresponda, por la calidad crediticia del avalista o fiador, asociando a cada categoría las siguientes equivalencias:

Capítulo B-1

Hoja 18

El valor razonable ajustado de los instrumentos financieros se obtendrá aplicando a su valor razonable obtenido siguiendo los criterios establecidos en el Capítulo 7-12 de la Recopilación Actualizada de Normas, los factores de descuento por volatilidad de tasas de interés y de monedas, según corresponda, que para ese fin fije esta Superintendencia; y restando el valor actual de los costos de liquidación.

4.2 Bienes entregados en leasing

Las estimaciones de pérdida para efectos de constituir las provisiones según el método de evaluación que le corresponda al deudor, considerarán el valor que se obtendría en la enajenación de los bienes arrendados, tomando en cuenta el probable deterioro que presentarán los bienes en caso de incumplimiento del arrendador y los gastos asociados a su rescate y liquidación o una eventual recolocación.

4.3 Factoring

La constitución de provisiones para colocaciones de factoraje deberá considerar como contraparte al cedente de los documentos endosados al banco, cuando la cesión se efectúe con responsabilidad de este último, y al deudor de las facturas, cuando la cesión haya sido realizada sin responsabilidad del cedente.

Excepcionalmente, en los casos de cesión con responsabilidad se podrá sustituir al cedente por el deudor de la factura, cuando el contrato de la operación cumpla copulativamente las siguientes condiciones:

- Existe la obligación de poner en conocimiento o notificar al deudor de la factura, de un modo previsto por la ley, sobre la cesión de ésta al banco;

- El deudor de la factura cumple con las condiciones establecidas en la letra a) del número 4.1 de este Capítulo; y

- El deudor de la factura se encuentra calificado en categoría A3 o superior, según lo indicado en el numeral 2.1.1.

La contraparte deberá ser evaluada grupal o individualmente, utilizando los métodos establecidos en los numerales 2 y 3 de este Capítulo, según corresponda.

4.4 Fondo de Garantía de Infraestructura Escolar

Para efectos de la determinación de provisiones, en el caso de los créditos respaldados por el Fondo de Garantía de Infraestructura Escolar creado por la Ley N° 20.845, podrá aplicarse la sustitución del riesgo de crédito del deudor directo por la calidad crediticia del referido fondo, asignándole para este efecto la categoría A1.

5 Agrupaciones y segmentaciones para efectos de evaluación

Los bancos deben segmentar las colocaciones y los créditos contingentes por tipos de deudores o de créditos, hasta los niveles que sean más apropiados o pertinentes para la aplicación de sus distintos modelos.

Capítulo B-1

Hoja 19

En todo caso, para los efectos de información específica que puede solicitar esta Superintendencia más allá de la información general de que trata el Capítulo C-3 de este Compendio, los bancos deberán mantener sistemas que les permitan generar en forma expedita información de créditos agrupados bajo los siguientes conceptos:

- Préstamos soberanos.

- Préstamos transfronterizos no soberanos.

- Créditos a empresas:

- Préstamos a empresas en marcha, grandes y medianas, en que la principal fuente de pago son los flujos de caja de esas empresas.

- Préstamos especializados, en que la principal fuente de pago son los flujos de caja de los proyectos, bienes o activos financiados.

- Créditos interbancarios.

- Créditos minoristas, que corresponden a un alto número de operaciones de bajo monto con personas y micros o pequeñas empresas, abarcando:

- créditos y líneas de crédito auto-renovables.

- créditos de consumo.

- créditos hipotecarios para vivienda.

- leasing.

- créditos comerciales a pequeñas o micro empresas.

- factoring.

- Créditos de financiamiento de estudios superiores.

6 Pruebas de la eficacia de los métodos de evaluación utilizados

Como es natural, cualquier modelo conducente a estimar provisiones suficientes, debe ser objeto de pruebas retrospectivas para verificar su eficacia y efectuar oportunamente los ajustes que sean necesarios.

Todos los modelos que se utilicen deben ser revisados anualmente con miras a asegurar la mejor cobertura de provisiones al cierre del ejercicio, debiendo comunicarse los resultados de esa evaluación al Directorio para los fines previstos en el numeral 7.1 siguiente.

7 Supervisión de la suficiencia de las provisiones constituidas

7.1 Conformidad del Directorio

Debido a la importancia que tienen las provisiones por riesgo de crédito en los estados financieros de los bancos, su Directorio deberá examinar por lo menos una vez al año y en relación con el cierre de cada ejercicio anual, la suficiencia del nivel de provisiones para el banco considerado individualmente, para el consolidado local, para el consolidado de filiales en las distintas jurisdicciones y para el consolidado total del banco y sus filiales (locales y extranjeras); y para los distintos tipos de créditos (comercial, consumo e hipotecario). El Directorio deberá dar en forma expresa su conformidad, en el sentido de que, en su opinión, las provisiones son suficientes para cubrir todas las pérdidas que pueden derivarse de los créditos otorgados.

Para ese efecto, junto con todos los antecedentes que estime necesario considerar, deberá obtener también un informe de los auditores externos del banco y haber aprobado previamente las metodologías utilizadas por el banco para comprobar la suficiencia de provisiones y las acciones a seguir en caso contrario.

Capítulo C-3

Hoja 7

1160.2 Operaciones con otras entidades

1160.2.01 Contratos de retrocompra

1160.2.51 Derechos por préstamos de valores

1250 CONTRATOS DE DERIVADOS FINANCIEROS

1250.1 Contratos de negociación

1250.1.01 Forwards

1250.1.02 Swaps

1250.1.03 Opciones Call

1250.1.04 Opciones Put

1250.1.05 Futuros

1250.1.06 Otros

1250.2 Contratos para cobertura contable

1250.2.01 Forwards

1250.2.02 Swaps

1250.2.03 Opciones Call

1250.2.04 Opciones Put

1250.2.05 Futuros

1250.2.06 Otros

1270 ADEUDADO POR BANCOS

1270 1 Bancos del país

1270.1.12 Préstamos interbancarios de liquidez

1270.1.13 Préstamos interbancarios comerciales

1270.1.14 Sobregiros en cuentas corrientes

1270.1.15 Depósitos intransferibles en bancos del país

1270.1.16 Créditos comercio exterior exportaciones chilenas

1270.1.17 Créditos comercio exterior importaciones chilenas

1270.1.18 Créditos comercio exterior entre terceros países

1270.1.19 Otras acreencias con bancos del país

1270.1.90 Provisiones para créditos con bancos del país

1270 2 Bancos del exterior

1270.2.02 Préstamos interbancarios de liquidez

1270.2.03 Préstamos interbancarios comerciales

1270.2.04 Sobregiros en cuentas corrientes

1270.2.05 Depósitos intransferibles en bancos del exterior

1270.2.06 Créditos comercio exterior exportaciones chilenas

1270.2.07 Créditos comercio exterior importaciones chilenas

1270.2.08 Créditos comercio exterior entre terceros países

1270.2.09 Otras acreencias con bancos del exterior

1270.2.90 Provisiones para créditos con bancos del exterior

1270 3 Banco Central de Chile

1270.3.01 Depósitos en el Banco Central no disponibles

1270.3.09 Otras acreencias con el Banco Central

1300 CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES

1302 COLOCACIONES COMERCIALES

1302.1 Préstamos comerciales

1302.1.01 Préstamos en el país

1302.1.02 Préstamos en el exterior

1302.1.50 Créditos para infraestructura escolar Ley N° 20.845

1302.1.70 Préstamos con letras de crédito para fines generales

1302.1.80 Préstamos con mutuos hipotecarios endosables

Capítulo C-3

Hoja 21

1300 CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES

Corresponde a créditos, operaciones de leasing y cuentas por cobrar que se originan por operaciones del giro, adeudados por personas distintas a otros bancos, excluidas las operaciones que se muestran en los rubros 1160 y 1250. No se incluyen en este rubro los instrumentos de deuda adquiridos de terceros para negociación o inversión.

El código 1300.0.00 corresponde al rubro del estado de situación financiera, el cual está abierto en otros rubros para efectos de la información de esta Superintendencia, a fin de mostrar separadamente los tipos de operaciones agrupadas bajo el concepto de "colocaciones" y las provisiones que corresponden a los créditos y cuentas por cobrar a clientes en su conjunto.

Esas provisiones corresponden solamente a las tratadas en el Capítulo B-1. Las provisiones por riesgo-país a que se refiere el Capítulo B-6 se incluyen en el pasivo (al igual que las provisiones por riesgo-país sobre activos distintos a los créditos a clientes). Del mismo modo, también se incluyen en el pasivo las provisiones especiales sobre créditos al exterior a que se refiere el Capítulo B-7 ya que, por su naturaleza, no pueden ser tratadas como cuentas complementarias de valoración de activo.

Se entiende que cuando se habla de créditos en el "exterior", se refiere a créditos correspondientes a deudores directos no residentes en Chile.

1302 COLOCACIONES COMERCIALES

Comprende los créditos y cuentas por cobrar a clientes que no se incluyen como Colocaciones para vivienda (rubro 1304) ni Colocaciones de consumo (rubro 1305).

1302.1 Préstamos comerciales

Corresponde a créditos comerciales distintos de los créditos que se informan en las líneas siguientes, incluyéndose los préstamos en letras de crédito y con mutuos hipotecarios endosables en ítems separados:

1302.1.01 Préstamos en el país

1302.1.02 Préstamos en el exterior

1302.1.50 Créditos para infraestructura escolar Ley N° 20.845

1302.1.70 Préstamos con letras de crédito para fines generales

1302.1.80 Préstamos con mutuos hipotecarios endosables

1302.2 Créditos de comercio exterior

Incluye créditos otorgados a personas distintas de bancos, correspondientes a operaciones de comercio exterior chilenas o entre terceros países. La información se detallará en los siguientes ítems:

1302.2.01 Acreditivos negociados a plazo de exportaciones chilenas

Corresponde a cartas de crédito negociadas a plazo por exportaciones chilenas.

1302.2.02 Otros créditos para exportaciones chilenas

Incluye créditos para financiar exportaciones chilenas, otorgados a personas situadas en el país o en el exterior y adquisición de letras de cambio, pagarés u otros documentos originados en exportaciones chilenas.

1302.2.41 Acreditivos negociados a plazo de importaciones chilenas

Corresponde a cartas de crédito negociadas a plazo por importaciones chilenas.