CIRCULAR

Cooperativas N° 167

Santiago, 26 de diciembre de 2016.

Compendio de Normas Contables y Circular N° 108. Rectifica instrucciones.

Mediante la presente Circular se introducen los siguientes cambios en las instrucciones específicas que se indican:

1. En el Compendio de Normas Contables:

a) Se sustituye la expresión "Remanente por distribuir" por "Remanente

del ejercicio anterior", las veces que aparece en los Capítulos G-4,

H-1 y H-3.

b) En el N° 2 del título II del Capítulo H-3, se ajusta la descripción

de la línea 2500.2, rectificando la referencia a las líneas 3.900.1 y

3900.2 por las líneas 3700.1 y 3700.2.

c) En el mismo N° 2 antes mencionado, se modifica la descripción de la

línea 3700.1, eliminando la referencia a la reserva legal.

2. En el Anexo N° 12 de la Circular N° 108:

a) Se corrige el valor indicado para el filler en el registro tipo 1 del

archivo C62. Debe ser de dos bytes, reservados para la eventualidad

de agregar dos campos en el futuro sin alterar el largo de los

registros.

b) Se ajusta a 94 bytes la dimensión de los registros del archivo C63.

c) Para mantener la numeración correlativa, se rectifica el número que

le corresponde al filler en los registros tipo 4, 5 y 6 del archivo

C60 y en el registro tipo 3 del archivo C62.

Se reemplazan las siguientes hojas del Compendio de Normas Contables:

N°s. 2 y 3 del Capítulo G-4; N°s. 1 y 2 del Anexo N° 1 del Capítulo H-1; y, N°s. 7, 12 y 14 del Capítulo H-3. Asimismo, se sustituyen las hojas N°s. 1, 54, 55, 65, 68, 70 y 71 del Texto Actualizado de la Circular N° 108, por las que se acompañan.

Saludo atentamente a Ud.,

ERIC PARRADO HERRERA

Superintendente de Bancos e

Instituciones Financieras

Capítulo G-4

Hoja 2

4 Reajustes de las cuotas de participación

La aplicación de un reajuste a las cuotas de participación requiere armonizar los criterios de contabilidad financiera con las disposiciones legales y reglamentarias relacionadas con el movimiento de las cuentas patrimoniales.

Para ese efecto, las Cooperativas deberán reajustar las cuentas que deben considerarse en el cálculo del valor de las cuotas de participación, contabilizándolas contra una cuenta del patrimonio, cuyo saldo se computará junto con el resultado del ejercicio para determinar el remanente o déficit de un período.

Dado que dicho reajuste no responde a la aplicación de corrección monetaria y teniendo en cuenta las disposiciones que se refieren a aportes y devoluciones de capital, el reajuste se calculará por la variación de la Unidad de Fomento.

5 Tratamiento de los remanentes o pérdidas acumuladas

5.1 Al inicio de cada ejercicio anual

Al inicio de cada ejercicio anual se saldará la cuenta correspondiente al reajuste indicado en N° 4, contra el resultado del ejercicio anterior, obteniéndose el remanente o déficit de dicho ejercicio para los efectos reglamentarios.

El remanente del ejercicio anterior se presentará en los Estados de Situación Financiera correspondientes al nuevo ejercicio como "Remanente del ejercicio anterior", hasta la fecha de la decisión de la Junta General de Socios. No obstante, en caso de que la cooperativa arrastre pérdidas acumuladas, el remanente debe aplicarse para absorber dicha pérdida, caso en que el remanente del ejercicio anterior corresponderá sólo a la diferencia si la pérdida queda completamente absorbida.

Por su parte, el saldo que corresponda a un déficit del ejercicio anterior, debe incluirse en la cuenta de pérdidas acumuladas. Si la cooperativa mantuviera pérdidas acumuladas anteriores, con ello se incrementará el monto de la pérdida cuya absorción queda sujeta a lo que acuerde la Junta General de Socios.

5.2 Por los acuerdos de la Junta General de Socios

Una vez celebrada la Junta General de Socios, deberán reconocerse contablemente las decisiones sobre el destino del remanente o la absorción de pérdidas, cuando corresponda.

Para el efecto, la cuenta del remanente del ejercicio anterior quedará saldada al abonarse el pasivo por los intereses al capital y excedentes que se repartirán y, dependiendo del acuerdo de la Junta, las reservas voluntarias o el capital si se capitalizaran intereses al capital o excedentes. Al mismo tiempo, debe revertirse el monto de la provisión de que trata el N° 3, correspondiente al ejercicio anterior.

Capítulo G-4

Hoja 3

6 Presentación en el Estado de Situación Financiera

Según lo instruido en el Capítulo H-3, el total del patrimonio se desglosa en los conceptos generales que se indican a continuación:

CAPITAL PAGADO

Capital aportado

Deducción por aportes computados para rescates

RESERVAS (PÉRDIDAS) ACUMULADAS)

Reserva legal

Reservas voluntarias

Pérdidas acumuladas

REMANENTE DEL EJERCICIO ANTERIOR

CUENTAS DE VALORACIÓN

Ajustes de inversiones disponibles para la venta

Otros resultados integrales acumulados

RESULTADO DEL EJERCICIO

REAJUSTE DE CUOTAS DE PARTICIPACION

PROVISION PARA INTERESES AL CAPITAL Y EXCEDENTES

Provisión por el remanente del período

Provisión por el remanente del ejercicio anterior

En relación con lo indicado en el presente Capítulo, la "Deducción por aportes computados para rescates" guarda relación con lo indicado en el N° 1, la "Provisión para intereses al capital y excedentes" corresponde a lo indicado en el N° 3; el "Reajuste de las cuotas de participación" a lo establecido en el N° 4; y, el "Remanente del ejercicio anterior", como asimismo las "Pérdidas acumuladas", a lo señalado en el N° 5.

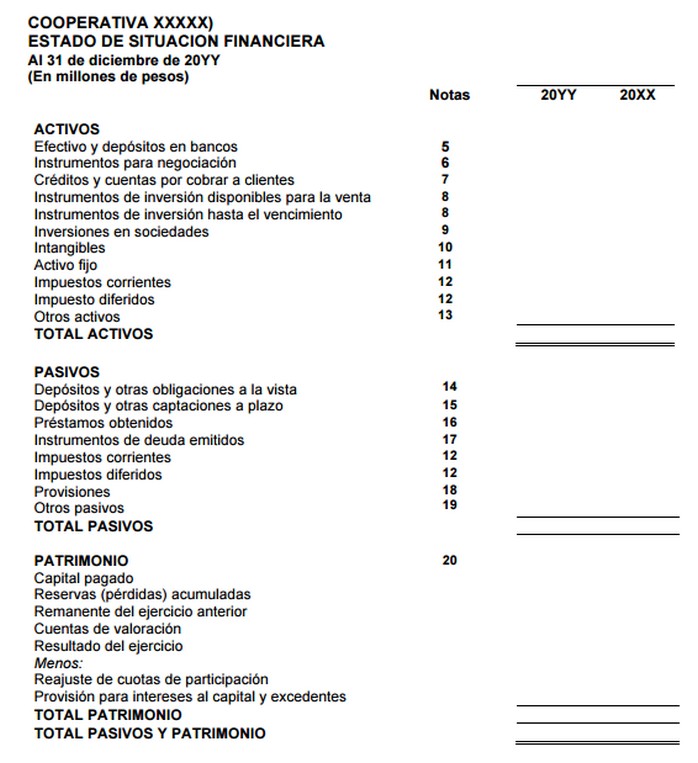

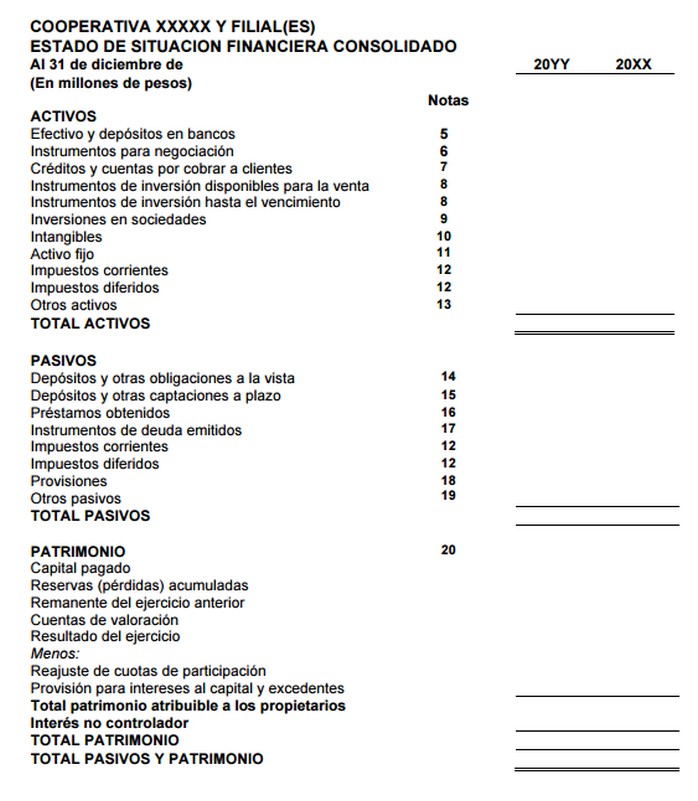

Capítulo H-1

Anexo N° 1

Hoja 1

ANEXO N° 1

MODELOS DE ESTADO DE SITUACIÓN FINANCIERA

A Modelo para cooperativas que no tienen control en otras entidades

Capítulo H-1

Anexo N° 1

Hoja 2

B Modelo para cooperativas que consolidan

Capítulo H-3

Hoja 7

2600 IMPUESTOS CORRIENTES

2650 IMPUESTOS DIFERIDOS

2700 OTROS PASIVOS

2700.1 Documentos y cuentas por pagar

2700.4 Provisión acumulada para rescate de cuotas de

contribución

2700.5 Intereses y excedentes por pagar

2700.6 Otras cuentas por pagar a socios

2700.8 Ingresos percibidos por adelantado

2700.9 Otros pasivos

3000 PATRIMONIO

3100 CAPITAL PAGADO

3100.1 Capital aportado

3100.2 Deducción por aportes computados para rescates.

3200 RESERVAS (PÉRDIDAS) ACUMULADAS

3200.1 Reserva legal

3200.2 Reservas voluntarias

3200.9 Pérdidas acumuladas

3300 REMANENTE DEL EJERCICIO ANTERIOR

3400 CUENTAS DE VALORACIÓN

3400.1 Ajustes de inversiones disponibles para la venta

3400.2 Otros resultados integrales acumulados

3500 RESULTADO DEL EJERCICIO

3600 REAJUSTE DE CUOTAS DE PARTICIPACION

3700 PROVISION PARA INTERESES AL CAPITAL Y EXCEDENTES

3700.1 Provisión por el remanente del período

3700.2 Provisión por el remanente del ejercicio anterior

5001 PATRIMONIO DE LOS PROPIETARIOS

3900 INTERES NO CONTROLADOR

5002 TOTAL PASIVO Y PATRIMONIO

Capítulo H-3

Hoja 12

2200 DEPOSITOS Y OTRAS CAPTACIONES A PLAZO

En este rubro se presentan los saldos de las operaciones de captación en las cuales se ha establecido un plazo al cabo del cual se tornan exigibles. Las captaciones a plazo que se encuentran vencidas y no han sido canceladas ni renovadas deben presentarse en el rubro 2100.

2200.1 Captaciones de socios

2200.1.01 Depósitos a plazo

2200.1.02 Contratos de retrocompra

2200.1.03 Cuentas de ahorro

2200.2 Captaciones de terceros

2200.1.01 Depósitos a plazo

2200.1.02 Contratos de retrocompra

2200.1.03 Cuentas de ahorro

2300 PRESTAMOS OBTENIDOS

2300.1 Préstamos de bancos del país

2300.2 Financiamientos del sector público

2300.3 Otros créditos obtenidos en el país

2300.4 Préstamos de entidades del exterior

2400 INSTRUMENTOS DE DEUDA EMITIDOS

2400.1 Bonos

2400.2 Letras de crédito

2500 PROVISIONES

2500.1 Provisiones para beneficios y remuneraciones del

personal

2500.2 Provisión para intereses al capital y excedentes

Corresponde a las contrapartidas de lo informado en

las líneas 3700.1 y 3700.2, por los remanentes

provisionales o definitivos susceptibles de reparto.

2500.2.01 Provisión por remanente del ejercicio

2500.2.02 Provisión por remanente del ejercicio

anterior

2500.3 Provisiones por riesgo de créditos contingentes

2500.4 Provisiones adicionales sobre colocaciones

2500.4.01 De colocaciones comerciales

2500.4.02 De colocaciones de consumo

2500.4.03 De colocaciones para vivienda

2500.5 Provisiones por contingencias

2600 IMPUESTOS CORRIENTES

2650 IMPUESTOS DIFERIDOS

2700 OTROS PASIVOS

2700.1 Documentos y cuentas por pagar

Incluye obligaciones financieras distintas a las

definidas en los rubros anteriores y otras cuentas por

pagar.

Capítulo H-3

Hoja 14

3000 PATRIMONIO

3100 CAPITAL PAGADO

3100.1 Capital aportado

3100.2 Deducción por aportes computados para rescates

Corresponde al monto de los aportes que se muestran

transitoriamente como pasivos (línea 2700.4) por ser

condición para pagar los rescates de las cuotas de

participación.

3200 RESERVAS (PÉRDIDAS) ACUMULADAS)

3200.1 Reserva legal

3200.2 Reservas voluntarias

3200.9 Pérdidas acumuladas

Corresponde al déficit acumulado por absorber con el

remanente del ejercicio anual siguiente, o contra las

reservas y el capital si ese remanente hubiera sido

insuficiente.

3300 REMANENTE DEL EJERCICIO ANTERIOR

Corresponde al saldo determinado al inicio de un

ejercicio que será saldado una vez que se realice la

Junta General de Socios.

3400 CUENTAS DE VALORACIÓN

En este rubro se presentan los ajustes a valor

razonable de inversiones disponibles para la venta y

otros ajustes que debieran reconocerse directamente

contra el patrimonio, si fuera el caso.

3400.1 Ajustes de inversiones disponibles para la venta

3400.2 Otros resultados integrales acumulados

3500 RESULTADO DEL EJERCICIO

Incluye el resultado neto del ejercicio o periodo

informado, equivalente a lo informado con el código 5

5020 en el Estado de Resultados.

3600 REAJUSTE DE CUOTAS DE PARTICIPACION

Corresponde al reajuste por la variación de la UF del

periodo o ejercicio informado y que debe ser

considerado para la determinación del remanente o

déficit.

3700 PROVISION PARA INTERESES AL CAPITAL Y EXCEDENTES

3700.1 Provisión por el remanente del período

Incluye la parte del remanente calculado al cierre del

periodo informado, que corresponde al monto máximo

podría ser repartido como intereses o excedentes en el

año siguiente. El cálculo considera la deducción del

reajuste de las cuotas de participación para

determinar el remanente y, si fuera el caso, las

pérdidas acumuladas que deben absorberse.

3700.2 Provisión por el remanente del ejercicio anterior

Incluye la provisión del ejercicio anual anterior que

será saldada una vez que se realice la Junta General

de Socios.

5001 PATRIMONIO DE LOS PROPIETARIOS

3900 INTERES NO CONTROLADOR

5002 TOTAL PASIVO Y PATRIMONIO

Cooperativaa

Hoja 1

TEXTO ACTUALIZADO

Disposición: CIRCULAR N° 108 (de 04.06.2003)

Para : COOPERATIVAS

Materia : Instrucciones generales para Cooperativas de Ahorro y

Crédito.

ACTUALIZACIONES:

Cooperativaa

Hoja 54

2. TIPO DE ACTIVO CASTIGADO

Corresponde al tipo de activo castigado que se informa en el

registro, según los códigos que se indican en la Tabla A incluida en

el Anexo N° 13 de la presente Circular.

3. RUT

Corresponde al RUT del deudor.

4. MONTO DE LAS OPERACIONES CASTIGADAS

Indica el monto que fue castigado en el año por las operaciones que

se identifican en el registro. Corresponde al uso de provisiones

según lo instruido en el Capítulo G-2 del Compendio de Normas

Contables, que se incluye en el rubro 6180 del archivo CC2.

Registros de cuadratura de activos con archivo BC2 *.

* Este tipo de registro se incluirá en este archivo solamente en el

evento de que, por cualquier causa, la suma de la información por

algún tipo de activo incluido en este archivo no coincida con

respectivo monto que se han informado en el archivo BC2.

1. TIPO DE REGISTRO

Corresponde al código que identifica el tipo de registro. Debe ser

"4".

2. TIPO DE ACTIVO

Corresponde al tipo de activo identificado según los códigos

definidos la tabla A del Anexo N° 13 de esta Circular, en el cual

existe la diferencia que se informa en el campo 3 siguiente.

3. DIFERENCIA

Corresponde a la diferencia entre el monto total del tipo de activo

que se informa en este archivo (tipo de registro "1") y el monto que

para ese activo que se han informado en el archivo BC2. Indica lo que

debe sumarse (+) o restarse (-) del monto que se obtiene de este

archivo C60, para coincidir con el informado en el archivo BC2.

COOPERATIVAS

Hoja 55

Registros de cuadratura de provisiones con archivo BC2 *.

* Este tipo de registro se incluirá en este archivo solamente en el

evento de que, por cualquier causa, la suma de la información de

provisiones incluida en este archivo no coincida con el monto que se

han informado en el archivo BC2.

1. TIPO DE REGISTRO

Corresponde al código que identifica el tipo de registro. Debe ser

"5".

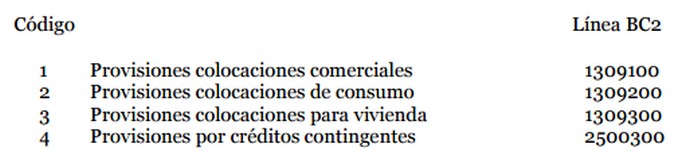

2. TIPO DE PROVISIÓN

Para este campo se utilizarán los siguientes códigos, que

corresponden a los conceptos de las líneas del archivo BC2 que se

indican:

3. DIFERENCIA

Corresponde a la diferencia entre el monto total del tipo de

provisión que se obtiene de este archivo (tipo de registro "1" o "2")

y el monto que para esa provisión se ha informado en el archivo BC2.

Indica lo que debe sumarse (+) o restarse (-) del monto que se

obtiene de este archivo C60, para coincidir con el valor absoluto del

saldo informado en el archivo BC2.

Registros de cuadratura de créditos contingentes con archivo CC2 *.

* Este tipo de registro se incluirá en este archivo solamente en el

evento de que, por cualquier causa, la suma de la información por

algún tipo de crédito contingente incluido en este archivo

no coincida con respectivo monto que se han informado en el archivo

CC2..

COOPERATIVAS

Hoja 65

3. PERÍODO

Corresponde al mes (AAAAMM) a que se refiere la información.

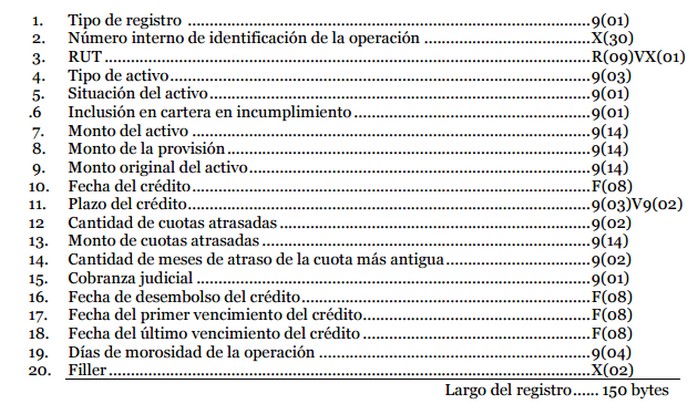

Registros siguientes

Los registros siguientes contendrán información sobre los activos y renegociaciones de los créditos hipotecarios para vivienda, lo que se identificará en el primer campo de cada registro con los siguientes códigos:

Código Tipo de registro (contenido)

1 Activos

3 Renegociaciones

Registros para informar los activos.

1. TIPO DE REGISTRO

Corresponde al código que identifica el tipo de registro. Debe ser

"1".

2. NÚMERO INTERNO DE IDENTIFICACIÓN DE LA OPERACIÓN

Corresponde al código interno utilizado por la cooperativa que

identifica el crédito que se informa.

COOPERATIVAS

Hoja 68

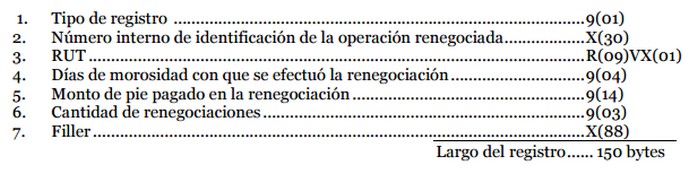

Registros para informar las renegociaciones.

1. TIPO DE REGISTRO

Corresponde al código que identifica el tipo de registro. Debe ser

"3".

2. NÚMERO INTERNO DE IDENTIFICACIÓN DE LA OPERACIÓN

Corresponde al código interno utilizado por la cooperativa que

identifica el crédito que se informa.

3. RUT

Corresponde al RUT del deudor.

4. DÍAS DE MOROSIDAD CON QUE SE EFECTUÓ LA RENEGOCIACIÓN

Corresponde a los días de morosidad que mantenía el crédito al

momento de efectuarse la renegociación.

5. MONTO DE PIE PAGADO EN LA RENEGOCIACIÓN

Monto pagado por el deudor para acceder a la renegociación, expresado

por su equivalente en pesos a la fecha de referencia del archivo.

Cuando no se haya exigido un pago, en este campo se informará con ø

(cero).

6. CANTIDAD DE RENEGOCIACIONES

Indica la cantidad de ocasiones en que a la fecha de referencia del

archivo, el crédito original ha sido objeto de renegociación.

COOPERATIVAS

Hoja 70

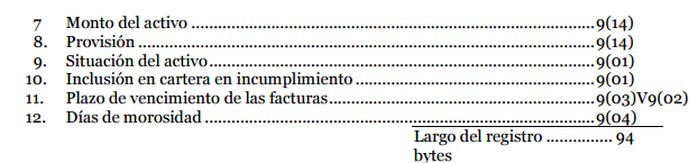

ARCHIVO C63

CODIGO ARCHIVO: C63

NOMBRE : ACTIVOS Y PROVISIONES POR OPERACIONES DE FACTORAJE

PERIODICIDAD : Mensual

PLAZO : 14 días hábiles

En este archivo debe entregarse información a nivel de los deudores de cada una de las operaciones de factoraje vigentes, constituyendo en consecuencia un detalle de lo que se informa en el archivo C60. Junto con lo anterior, se proporcionará información referida a las características de cada uno de los créditos y eventuales renegociaciones

Primer registro

1. CÓDIGO DE LA COOPERATIVA

Corresponde al código que identifica a la cooperativa.

2. IDENTIFICACIÓN DEL ARCHIVO

Corresponde a la identificación del archivo. Debe ser "C63".

3. PERÍODO

Corresponde al mes (AAAAMM) a que se refiere la información.

Registros siguientes

COOPERATIVAS

Hoja 71

1. NÚMERO DE LA OPERACIÓN

Corresponde al código de identificación asignado por la cooperativa a

la operación. Este código debe identificar la operación en forma

única, por cada compra de documentos adquiridos al cliente. Por lo

tanto, como es natural, debe utilizarse el mismo código en cada uno

de los registros en que se identifica a los deudores de las facturas

de la operación de que se trate.

2. RESPONSABILIDAD

El código indica si la cesión del documento adquirido por el factor

se ha efectuado con la responsabilidad de pago del cliente o sin

ella, según:

1 Con responsabilidad del cedente

2 Sin responsabilidad del cedente

3. RUT DEL CLIENTE

Corresponde al RUT de la persona que realiza la cesión de los

documentos a la cooperativa.

4. CLASIFICACIÓN DEL CLIENTE

Se indicará la clasificación del cliente según la evaluación de la

cooperativa, utilizando los códigos que se indican en la Tabla C

incluida en el Anexo N° 13 de la presente Circular. En caso de que no

proceda la clasificación del cliente porque éste no tiene otros

créditos distintos a factoraje y para efectos de riesgos se considera

la clasificación del deudor, se utilizará en código "NA".

5. RUT DEL DEUDOR

Corresponde al RUT de la persona contra quien se haya emitido el

documento vendido o cedido a la cooperativa.

6. CLASIFICACIÓN DEL DEUDOR

Se indicará la clasificación del deudor según la evaluación de la

cooperativa, utilizando los códigos que se indican en la Tabla C

incluida en el Anexo N° 13 de la presente Circular. . En caso de que

no proceda la clasificación del deudor porque éste no tiene otros

créditos distintos a factoraje y para efectos de riesgos se considera

la clasificación del cliente, se utilizará en código "NA".