CIRCULAR

Empresas emisoras de

tarjetas de pago no bancarias N° 1

Santiago, 28 de noviembre de 2017

Normas generales para empresas emisoras de tarjetas de pago

I. Aspectos generales

La Ley N° 20.950 publicada en el Diario Oficial del 29 de octubre de 2016 (en adelante "LMP"), además de establecer el marco legal para la emisión y operación de medios de pago con provisión de fondos por parte de empresas no bancarias, precisa e introduce nuevas disposiciones a la Ley General de Bancos (en adelante "LGB"), con el objeto de especificar las facultades de fiscalización de esta Superintendencia (en adelante "SBIF") respecto de todos los emisores y operadores de medios de pago no bancarios.

Asimismo, el Banco Central de Chile (en adelante "BCCH"), mediante el Acuerdo N° 2074-02-170629, de fecha 29 de junio de 2017, posteriormente modificado por Acuerdo N° 2104-05-171102, de fecha 2 de noviembre de 2017, reemplazó las disposiciones relativas a la emisión de tarjetas de pago en general, con el objeto de integrar las normas que son comunes a todos los emisores de tarjetas de pago, en un nuevo Capítulo III.J.1 de su Compendio de Normas Financieras (en adelante "CNFBCCH"), impartiendo además instrucciones particulares a los emisores de tarjetas de crédito, débito y pago con provisión de fondos en los nuevos sub Capítulos III.J.1.1, III.J.1.2 y III.J.1.3, respectivamente.

En virtud del referido Capítulo del CNFBCCH y lo dispuesto en el artículo 82 de la Ley N° 18.840 Orgánica Constitucional del BCCH, mediante la presente Circular esta Superintendencia imparte instrucciones a las empresas emisoras de tarjetas de crédito y pago con provisión de fondos no bancarias, destinadas a la aplicación de las citadas leyes y a las referidas disposiciones impartidas por el BCCH.

Al tratarse de normas dirigidas a emisores no bancarios, las instrucciones contenidas en la presente Circular no alcanzan a la emisión de tarjetas de débito, por ser esta una actividad reservada exclusivamente a las empresas bancarias y cooperativas de ahorro y crédito fiscalizadas por este Organismo, de acuerdo a lo dispuesto en el sub Capítulo III.J.1.2 del Capítulo III.J.1 del CNFBCCH.

Por el mismo motivo antes señalado, estas disposiciones tampoco se refieren a las siguientes entidades:

a) Los bancos para efectos de la emisión de los medios de pago en general, ni a las sociedades filiales de prestación de servicios financieros de que trata el artículo 70 letra b) de la LGB, como tampoco a las sociedades de apoyo al giro que tengan el carácter de filial de un banco a que se refiere el artículo 74 letra b) del mismo texto legal, en los términos que autorice esta Superintendencia en conformidad a sus atribuciones legales.

b) Las cooperativas de ahorro y crédito con un patrimonio igual o superior a 400.000 unidades de fomento fiscalizadas por este Organismo, así como tampoco a sus sociedades de apoyo al giro constituidas como emisores de tarjetas de crédito y que revistan el carácter de filial de las mismas, según lo indica la letra p) del artículo 86 de la Ley General de Cooperativas, de conformidad con lo previsto en el Título IX de la LGB.

II. Normas comunes para las empresas emisoras de tarjetas de pago

En concordancia con las distinciones establecidas por el BCCH para la aplicación de sus normas, según el tipo de tarjeta de pago que se emita, la presente Circular se refiere a las siguientes entidades:

- Emisores que emiten solamente Tarjetas de Crédito.

- Emisores que emiten solamente Tarjetas de Pago con Provisión de Fondos.

- Emisores que emiten tanto Tarjetas de Crédito como Tarjetas de Pago con Provisión de Fondos, sin que ello signifique que estas últimas puedan considerar modalidades de crédito o sobregiro asociados a las mismas, cualquiera que sea su forma de emisión, por expresa prohibición del BCCH, según prescribe en el N° 1 del Título IV de su sub Capítulo III.J.1.3.

Para efectos de las disposiciones contenidas en este Título, los requisitos que se indican a continuación son aplicables tanto a empresas emisoras de tarjetas de crédito como de pago con provisión de fondos, incluidas aquellas que desarrollen ambos giros.

1. De la autorización de existencia e inscripción en el Registro de empresas emisoras de tarjetas de pago

1.1 Entidades obligadas a inscribirse en el Registro

Están obligadas a inscribirse en el Registro Único de Emisores Tarjetas de Pago las entidades que deban ser fiscalizadas por esta Superintendencia, de conformidad con lo dispuesto en el artículo 2° de la LGB, cuando su giro consista en la emisión de tarjetas de crédito, tarjetas de pago con provisión de fondos o de cualquier otro sistema similar a los referidos medios de pago, siempre que estos importen que el emisor contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él.

De acuerdo a lo establecido en el N° 9 del Título I del Capítulo III.J.1 del CNFBCCH, no quedan sujetas a fiscalización las casas comerciales u otros establecimientos que emiten tarjetas de pago solo y exclusivamente para el uso de los clientes que efectúen compras, paguen servicios o extingan otras obligaciones de pago respecto de ellos o en empresas que pertenecen a su mismo grupo empresarial según el artículo 96 de la Ley N° 18.045, ni las sociedades anexas a tales casas comerciales o establecimientos que emitan tarjetas con la finalidad antedicha, por cuanto no existe en estos casos endeudamiento habitual con el público o un sector o grupo de él.

1.2 Solicitud y otorgamiento de la autorización de existencia

El inciso 3° del artículo 2° de la LGB establece que las empresas emisoras de tarjetas de crédito y de pago con provisión de fondos (en adelante "los Emisores") deben constituirse como sociedades anónimas especiales, de conformidad a lo establecido en el Título XIII de la Ley N° 18.046, por lo que a esta Superintendencia le corresponde comprobar el cumplimiento de las exigencias legales y económicas que las rigen para autorizar su existencia.

Los estatutos deben considerar como objeto social exclusivo la emisión de tarjetas de crédito y/o pago con provisión de fondos, según corresponda, sujetándose a las normas sobre la materia contenidas en el numeral ii. de la letra B del Título I del sub Capítulo III.J.1.1 y en el numeral ii. de la letra B del Título II del sub Capítulo III.J.1.3, ambos del CNFBCCH. Lo anterior considera todas las actividades necesarias para desarrollar el objeto exclusivo, como puede ser el caso de la autorización y registro de las transacciones efectuadas con las tarjetas que emita, la afiliación a establecimientos comerciales o la liquidación y/o pago de las prestaciones que adeude a dichos establecimientos.

Los Emisores podrán solicitar autorización para realizar actividades complementarias al giro, acompañando a la solicitud correspondiente los antecedentes que justifiquen su carácter complementario. Las actividades que al efecto permita esta Superintendencia serán incorporadas a un anexo de esta Circular, entendiéndose dicha autorización extensiva a todos los Emisores desde el momento de su publicación.

La solicitud de autorización de existencia y registro se debe presentar por escrito, acompañada de los antecedentes necesarios para verificar el cumplimiento de las exigencias legales y económicas que rigen la actividad, considerando para tales efectos la información requerida en el Anexo N° 1 de la presente Circular.

Verificado el cumplimiento de los requisitos señalados en el párrafo anterior, la SBIF emitirá una resolución que autorice la existencia de la sociedad, otorgando el respectivo certificado.

Por su parte, el rechazo de la solicitud de autorización de existencia se materializará a través de la dictación de una resolución fundada, previo acuerdo del consejo del BCCH, de conformidad con lo señalado en el artículo 26 bis de la LGB.

1.3 Inscripción en el Registro

Para efectos de su inscripción en el Registro, de conformidad a lo dispuesto en el numeral i. de la letra B del Título I del sub Capítulo III.J.1.1 (para la emisión de tarjetas de crédito) y en el numeral i. de la letra B del Título II del sub Capítulo III.J.1.3 (para la emisión de tarjetas de pago con provisión de fondos), ambos del CNFBCCH, los Emisores deberán acreditar que se encuentran preparados para iniciar sus actividades. Con ese fin, deben dar cuenta, entre otros aspectos, de la estructura organizativa dispuesta para gestionar los riesgos, el funcionamiento de la infraestructura tecnológica que soportará la operación normal y en contingencia de la empresa, considerando la forma en que se dará cumplimiento a los requisitos indicados en el N° 2 siguiente, así como los demás asuntos que este Organismo estime necesarios para la puesta en marcha del negocio, en atención al volumen y complejidad de sus operaciones. Para tales efectos la Superintendencia también podrá exigir las evaluaciones o certificaciones que corresponda, conforme a estándares internacionales de común aceptación, practicadas por empresas especializadas en el tipo de materias señaladas.

Verificado lo anterior, la Superintendencia inscribirá la sociedad en el Registro Único de Emisores de Tarjetas de Pago, con un código que la identificará para los efectos de la información que debe enviar periódicamente a este Organismo. Una vez practicada la inscripción, se entenderá que el emisor respectivo ha sido autorizado para ejercer el giro mencionado.

2. Características y requisitos básicos de los Emisores

2.1 Requisitos Patrimoniales

De acuerdo con lo dispuesto en los numerales iii) y iv) de la letra B del Título I del sub Capítulo III.J.1.1 y en los numerales iii) y iv) de la letra B del Título II del sub Capítulo III.J.1.3, los Emisores deben mantener en todo momento un capital pagado y reservas mínimo de 25.000 Unidades de Fomento, por cada giro del negocio que comprenda su objeto social. Conforme a lo anterior, una entidad que emita tarjetas de crédito y tarjetas de pago con provisión de fondos debe contar con un capital pagado y reservas mínimo de 50.000 Unidades de Fomento. Dicho monto se incrementará de acuerdo a los algoritmos definidos por el BCCH para cada tipo de Emisor, según se indica a continuación:

2.1.1 Emisores que emiten solamente de Tarjetas de Crédito

El requerimiento mínimo de capital pagado y reservas para cada Emisor de Tarjetas de Crédito se determina a través del siguiente algoritmo:

Capital = MAX [25.000 UF; (0,01PNR + 0,045C)]

Donde:

PNR: Corresponde a los pagos anuales efectuados a entidades afiliadas no relacionadas, considerando el promedio de los últimos tres años o la cantidad inferior de años contados desde el inicio de actividades del Emisor, en su caso. Para efectos de determinar el PNR promedio de los últimos tres años, se considerará cada año en base a trimestres móviles.

C: Corresponde a los créditos vigentes por concepto del monto total de pagos efectuados con la Tarjeta, avances en efectivo y refinanciamientos. Para dichos efectos, se considerarán los créditos que forman parte del ítem 1300.1.01 "Créditos por tarjetas de crédito" vigente al cierre de los Estados Financieros del mes de referencia, de acuerdo a los criterios para preparar la información financiera mensual que se debe remitir a la SBIF, contenidos en el Anexo Nº 3 de esta Circular.

2.1.2 Emisores que emiten solamente de Tarjetas de Pago con Provisión de Fondos

El requerimiento mínimo de capital pagado y reservas para cada Emisor de Tarjetas de Pago con Provisión de Fondos se determina a través del siguiente algoritmo:

Capital = MAX [25.000 UF; (0,01PNR + 0,08 RPILP + 0,03 RPICP)]

Donde:

PNR: Corresponde a los pagos anuales efectuados a entidades afiliadas no relacionadas, considerando el promedio de los últimos tres años o la cantidad inferior de años contados desde el inicio de actividades del Emisor, en su caso. Para efectos de determinar el PNR promedio de los últimos tres años, se considerará cada año en base a trimestres móviles.

RPILP: Considera el monto de los recursos provisionados que se mantengan invertidos por el Emisor en instrumentos autorizados de largo plazo, esto es, aquellos que hayan sido emitidos por un plazo superior a un año.

RPICP: Considera del monto de los recursos provisionados que se mantengan invertidos por el Emisor en instrumentos autorizados de corto plazo, esto es, aquellos que hayan sido emitidos por un plazo de hasta un año.

De acuerdo a lo indicado en el Anexo Nº 2 del sub Capítulo III.J.1.3, los instrumentos de deuda autorizados son aquellos emitidos en serie por el BCCH o la Tesorería General de la República. Para efectos de cómputo del RPI, se considerarán las inversiones realizadas con cargo a los fondos recibidos en las Cuentas de Provisión de Fondos (en adelante "CPF") que forman parte del ítem 1200.1 "Instrumentos para negociación - Del Estado y Banco Central", al cierre de los Estados Financieros del mes de referencia, de acuerdo a los criterios para preparar la información financiera mensual que se debe remitir a la SBIF contenidos en el Anexo Nº 3 de esta Circular.

2.1.3 Emisores multitarjeta

Los Emisores cuyos estatutos contemplen la emisión tanto de tarjetas de crédito como de pago con provisión de fondos, en concordancia con lo dispuesto por el BCCH, deben cumplir copulativamente con las exigencias patrimoniales requeridas para ejercer cada giro, computadas de manera independiente según lo indicado en los numerales 2.1.1 y 2.1.2.

2.1.4 Cómputo y exigibilidad

El requisito patrimonial se revisará trimestralmente y su cumplimiento se medirá considerando el total de las cuentas que deben incluirse como patrimonio en un Estado de Situación Financiera, acreditado trimestralmente mediante los estados financieros anuales e intermedios que se indican en los numerales 5.2 y 5.3 siguientes, sin perjuicio de información especial que requiera esta Superintendencia referida a otros meses. Una vez determinado el capital exigido para el periodo correspondiente, los Emisores deben adoptar las medidas necesarias, incluyendo los aumentos de capital que correspondan, en su caso, para que su capital pagado y reservas cumpla en todo momento con el requerimiento mínimo establecido.

Por lo tanto, los Emisores deben precaver que sus accionistas se encuentren informados ante la inminencia de un aumento del requisito de capital pagado y reservas mínimo.

2.2 Reserva de liquidez

Los Emisores deben mantener una reserva de liquidez por cada tipo de tarjeta de pago que comprenda su objeto social, constituida en dinero efectivo depositado en una cuenta corriente bancaria en Chile o invertidas en alguno de los activos que autoriza el BCCH, de acuerdo a lo que dispone el numeral v. de la letra B del Título I de su sub Capítulo III.J.1.1 y el numeral v. de la letra B del Título II de su sub Capítulo III.J.1.3.

Para determinar el monto de la reserva de liquidez se aplicarán los siguientes criterios:

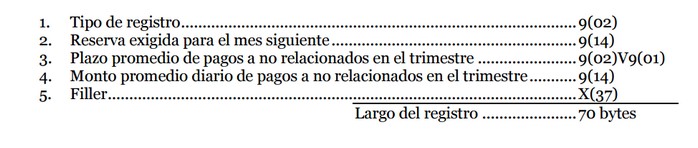

2.2.1 Reserva de Liquidez para Emisores de Tarjetas de Crédito

Reserva de Liquidez = Máx [0,1 x Cm; Plazop x Montop]

Donde:

Cm = Requerimiento mínimo patrimonial determinado según las instrucciones indicadas en el numeral 2.1.1.

Plazop = Número promedio de días hábiles bancarios convenido o aplicado para efectos del pago por el Emisor respecto de entidades afiliadas no relacionadas, contado desde la fecha de la transacción hasta que los fondos sean transferidos al Operador para fines que éste realice el pago correspondiente a esas entidades afiliadas. En el caso de un Emisor que efectúe directamente los pagos a las entidades afiliadas, sin la intermediación de un Operador, se considerará el plazo entre la fecha de la transacción y el día en que los fondos sean pagados a las entidades afiliadas.

Montop = Monto promedio diario de pagos efectuados por el Emisor a entidades afiliadas no relacionadas, durante el trimestre anterior.

La estimación de Plazop y Montop se efectuará para el trimestre móvil anterior al mes en el cual se está determinando. Para dichos efectos, el producto de la multiplicación de ambos promedios se computará considerando lo siguiente:

.

. Donde:

K = Número de días hábiles bancarios convenidos o aplicados, desde la fecha en que se originó la obligación de pago a los afiliados no relacionados, hasta que el establecimiento afiliado o el Operador, según corresponda, recibe los fondos.

Los pagos o transferencias de fondos que fueren efectuados por el Emisor dentro del día hábil bancario siguiente a la transacción, se computarán como realizados en un plazo de 0,5 días. En caso que corresponda a un día no hábil bancario, se considera el día hábil bancario inmediatamente siguiente.

Mk = Monto total de pagos realizados a afiliados no relacionados al día k, durante el trimestre móvil.

MT = Suma del total de pagos realizados a entidades no relacionadas durante el trimestre móvil.

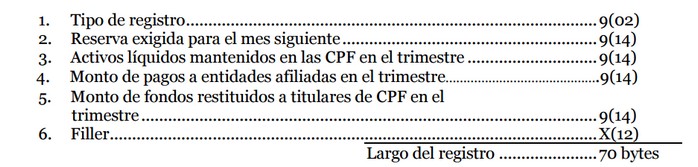

2.2.2 Reserva de Liquidez para Emisores de Tarjetas de Pago con Provisión de Fondos

Reserva de Liquidez = Máx [0,1 x Cm; ALp - Pp - Frp]

Donde:

Cm = Requerimiento mínimo patrimonial determinado según las instrucciones indicadas en el numeral 2.1.2.

ALp = Activos líquidos mantenidos de acuerdo al numeral 7 del Título IV del sub Capítulo III.J.1.3, es decir, los recursos que se mantengan en las CPF (ítem 2100.1 "Obligaciones por cuentas de provisión de fondos para tarjetas de pago", al cierre de los Estados Financieros del mes de referencia).

Pp = Pagos efectuados con cargo a esos activos líquidos durante el mes de referencia.

Frp = Fondos restituidos a los titulares de la CPF durante el mes de referencia.

La reserva se debe calcular mensualmente respecto del trimestre anterior. Por lo tanto, para dichos efectos se deben considerar los montos de cada una de las variables indicadas para el trimestre móvil anterior.

2.2.3 Reserva de Liquidez para Emisores Multitarjeta

Los Emisores cuyos estatutos contemplen la emisión tanto de tarjetas de crédito como de pago con provisión de fondos, deben cumplir copulativamente con exigencias de liquidez exigidas para ejercer cada giro, computadas de manera independiente, según lo indicado en los numerales 2.2.1 y 2.2.2.

2.3 Marco integral de gestión y control de riesgos

2.3.1 Políticas de gestión y control de riesgos

Las normas contenidas en el N° 10 del Título I del Capítulo III.J.1 del CNFBCCH, obligan a los Emisores a establecer políticas de gestión y control aprobadas por su Directorio sobre los diversos riesgos que enfrentan, especialmente los de liquidez, operacionales, tecnológicos y de fraudes, así como el riesgo de crédito en el caso de las entidades que emitan tarjetas de crédito.

Dichas políticas se deben compilar en un documento único denominado "Políticas de Gestión y Control de Riesgos", en el cual se aborden las situaciones, materias y orientaciones generales para evaluar la calidad de la gestión de cada uno de los riesgos individualizados en el numeral 2.3.1.1 siguiente, acordes al volumen y complejidad de sus operaciones.

Las políticas deben establecer lineamientos para identificar, medir, monitorear y controlar activamente cada uno de estos riesgos. Asimismo, se deben desarrollar procedimientos que permitan su implementación, los que deben mantenerse debidamente actualizados.

Cada entidad debe contar en toda ocasión con la información que respalde el cumplimiento de sus políticas y procedimientos.

2.3.1.1 Evaluación de la calidad de la gestión y control de los riesgos

De conformidad a lo dispuesto por el BCCH en su Capítulo III.J.1, en relación a las políticas, procedimientos y medidas que deben establecer los Emisores para efectos de resguardar los riesgos de liquidez y operacionales (continuidad operacional, seguridad de la información, entre otros), además de prevenir y mitigar los riesgos de fraude, a continuación se describen los principales aspectos que deben ser abordados en dichas políticas, los que se presentan como un marco referencial normativo para la aplicación de estándares y la utilización de buenas prácticas en materia de gestión de riesgos asociados a la emisión y operación de tarjetas de pago. Dicho marco también considera la gestión y control del riesgo de crédito, en el caso que emitan tarjetas de crédito.

A. Riesgo de crédito

La evaluación de este riesgo tiene por objetivo determinar que la sociedad que emite tarjetas de crédito cuenta con los elementos suficientes para una adecuada administración del riesgo crediticio, a través de todo el proceso de crédito.

Forman parte de esta evaluación: el involucramiento del Directorio e instancias de alto nivel en la gestión del riesgo; la existencia de políticas y procedimientos acordes con la naturaleza del riesgo de los productos ofrecidos; la suficiencia de los recursos tecnológicos para administrar el riesgo de la cartera de colocaciones y herramientas que permitan en forma permanente identificar, medir o cuantificar y controlar el riesgo de crédito; como asimismo, una adecuada estructura de control con independencia de las áreas tomadoras de este riesgo, y que cumplan con ser contrapartes efectivas de control, tales como las relacionadas con el rol de la función de riesgo y la de auditoría interna.

En particular, debido a que se trata de créditos de carácter masivo, serán también motivo de análisis, el adecuado equilibrio entre las áreas comerciales y las que efectúan labores operativas y la existencia de procedimientos formales asociados a los procesos de emisión y distribución de las tarjetas, sea que se trate de un instrumento o dispositivo físico, electrónico o informático; así como la debida implementación de las políticas de crédito en los sistemas o plataformas tecnológicas de la sociedad.

A continuación se describen las materias y elementos de la gestión del riesgo crédito que deben ser consideradas por la entidad en el diseño de sus políticas, así como las directrices necesarias para su implementación:

- Existencia de políticas formalmente aprobadas por el Directorio para el proceso de otorgamiento, administración y seguimiento crediticio, para la gestión de operaciones reestructuradas, créditos con problemas de pago y/o en vías de normalización, para la cobranza y recuperación de préstamos.

- El Directorio ha dispuesto de una adecuada estructura organizacional y de comités de alto nivel, que resulten funcionales a los negocios de la sociedad y al riesgo de crédito asumido. Los roles y responsabilidades asignados respecto de la administración del riesgo de crédito están formalmente definidos dentro de la empresa y contemplan una adecuada segregación funcional.

- Las políticas de crédito contemplan el apetito de riesgo de la entidad, mediante el establecimiento de límites en cuanto a segmentos de clientes y/o productos así como el uso de parámetros objetivos y específicos de aceptación de clientes, los que definen explícitamente quienes son sujetos de crédito, considerando su capacidad y comportamiento de pago así como el tratamiento de las excepciones.

- La política de riesgo de crédito considera un mecanismo formal que le permita al Directorio informarse periódica y adecuadamente, respecto de los distintos riesgos a los que está expuesta la entidad en sus actividades crediticias.

- Existencia de procedimientos para implementar las políticas formalmente establecidas, precaviendo el debido resguardo de la documentación que se debe exigir a los clientes.

- Las políticas y procedimientos relacionados con el riesgo de crédito son periódicamente revisadas y oportunamente actualizadas. Asimismo, deben ser conocidas por todas las partes involucradas y su cumplimiento evaluado frecuentemente.

- La función de riesgo de crédito es independiente de las áreas de negocios y cuenta con personal especializado cuya opinión es validada por la alta administración. Además participa en la definición de las políticas de crédito.

- Las políticas contemplan la definición de herramientas o metodologías para la identificación, medición y seguimiento oportuno del riesgo de crédito a que está expuesta la sociedad. Dichas herramientas consideran, al menos, antecedentes de comportamiento de pago, la definición y utilización de los cupos, los tipos de carteras y productos, la oportunidad de los pagos y nivel de morosidad, así como el reconocimiento de las renegociaciones y/u otro tipo de reestructuraciones de deudas. Tanto los criterios como los fundamentos asociados a estas herramientas o metodologías deben ser documentadas y formalizadas, además de establecerse su revisión periódica de acuerdo a los cambios en su entorno, en las características de sus clientes y en sus productos.

- La(s) metodología(s) de determinación de provisiones se basa(n) en criterios prudenciales aprobados por el Directorio y formalizados por escrito. Además, contempla(n) ejercicios de back-test que le permitan validar empíricamente los resultados de dicha(s) metodología(s). El Directorio se pronuncia fundadamente al menos al cierre de cada ejercicio, sobre el nivel de provisiones de su cartera de crédito.

- Los montos de los pagos mínimos que deben efectuar los clientes se determinan según criterios preestablecidos relativos a la amortización del capital, considerando las características de los distintos productos.

- Las reestructuraciones de operaciones de crédito se concretan en el marco de políticas debidamente formalizadas y aprobadas. Los criterios establecidos en estas operaciones consideran aspectos tales como el comportamiento de pago previo a la reestructuración, la capacidad de pago al momento de reestructurar y el monto y número de cuotas que se reestructura.

- Existen sistemas de información adecuados para evaluar el riesgo de crédito, los que permiten mantener un conocimiento suficiente y permanente del nivel de riesgo de cada deudor y de la cartera a nivel agregado. Esta información es reportada periódicamente a la alta administración y al Directorio.

- La contratación y el control de los servicios externalizados de alguna de las etapas del proceso de crédito, como por ejemplo el procesamiento de operaciones, la cobranza, u otros, se realizan siguiendo políticas y procedimientos claramente definidos y son monitoreados periódicamente.

- La función de auditoría interna es desarrollada por una unidad independiente de las áreas auditadas y cuenta con el respaldo necesario para cubrir adecuadamente el cumplimiento de las políticas y procedimientos, la efectividad de los controles y la adopción oportuna de medidas correctivas por parte de las áreas auditadas. Asimismo, evalúa los sistemas de información que apoyan la gestión del riesgo de crédito, así como las metodologías de cuantificación de los riesgos. Sus informes son conocidos por el Directorio.

B. Riesgo de liquidez

La evaluación comprende el manejo del riesgo de liquidez, centrándose en los elementos claves que aseguran una adecuada identificación, cuantificación, limitación y control del mismo.

En esta materia es importante el alcance de las políticas, la eficacia de los límites que acotan el riesgo, la forma en que la entidad está organizada para abordar integralmente la administración de la liquidez, la efectividad de los sistemas de vigilancia y la fortaleza de los controles operativos.

A continuación se describen las materias y elementos de la gestión del riesgo de liquidez que deben ser consideradas por la entidad en el diseño de sus políticas, así como las directrices necesarias para su implementación:

- La política de riesgo de liquidez presenta definiciones del Directorio en cuanto a la aprobación de la estructura de límites y alertas, en consistencia con la estrategia de negocios de la sociedad. Asimismo, se ha dispuesto una adecuada estructura organizacional y de comités, que resulta funcional a los negocios de la sociedad y su riesgo de liquidez.

- La política de riesgo de liquidez considera, al menos, las funciones y responsabilidades de las áreas involucradas en la gestión de este riesgo, los requerimientos normativos mínimos en relación con la Reserva de Liquidez, estructura de límites y alertas tempranas, planes de contingencia ante crisis de liquidez y el tratamiento de excepciones.

- En la política de liquidez se ha establecido un mecanismo formal que le permita al Directorio informarse periódica y adecuadamente respecto de los distintos riesgos a los que está expuesta la entidad en sus distintas actividades.

- Las políticas y procedimientos relacionados con el riesgo de liquidez son periódicamente revisadas y oportunamente actualizadas. Asimismo, son conocidos por todas las partes involucradas y se efectúan evaluaciones periódicas de su cumplimiento.

- La estructura organizacional y los roles y responsabilidades asignados respecto de la administración del riesgo de liquidez están claramente definidos dentro de la empresa y contemplan una segregación que dé cuenta de independencia funcional.

- La función de administración del riesgo de liquidez cuenta con personal especializado, cuya opinión es un insumo determinante en el proceso de toma de decisiones de la alta administración, siendo contraparte efectiva de las áreas encargadas de ejecutar los negocios. Además participa en la definición de las políticas de riesgo de liquidez y realiza un monitoreo permanente del mismo y el control de los límites aprobados, generando apropiados reportes a la alta administración y al Directorio.

- Existen definiciones formales en la política respecto a la metodología y criterios utilizados para realizar la cuantificación del riesgo de liquidez, así como de los sistemas de monitoreo y controles operativos, los que además, han sido aprobados por el Directorio.

- La sociedad cuenta con sistemas de información para conocer oportunamente los pagos que debe realizar y las fuentes y disponibilidad de fondos.

- La función de auditoría es desarrollada por una unidad independiente de las áreas auditadas y cuenta con el respaldo necesario para cubrir adecuadamente la necesidad de examinar el cumplimiento de las disposiciones que regulan la Reserva de Liquidez, las políticas y procedimientos relacionados con esta materia, la efectividad de los controles y la adopción oportuna de medidas correctivas por parte de las áreas auditadas. Asimismo, evalúa los sistemas de información que apoyan la gestión de la liquidez, así como las metodologías de cuantificación de los riesgos. Sus informes son conocidos por el Directorio.

C. Riesgo operacional

La evaluación de este riesgo está orientada a determinar que la sociedad cuenta con políticas que al menos consideran aspectos relativos a la gestión de riesgos de procesos, continuidad del negocio, servicios externalizados, seguridad de la información y de los riesgos tecnológicos inherentes a dichos aspectos, incluyendo aquellos relacionados con la prevención de fraudes y la ciberseguridad, los incidentes operacionales y tecnológicos, además de aquellos vinculados a la gestión de tecnologías de la información.

Asimismo, dadas las características del servicio que prestan, deben demostrar que disponen de los recursos humanos y organizacionales necesarios para asegurar la continuidad de sus servicios.

A continuación se describen las materias y elementos de la gestión del riesgo operacional que deben ser consideradas por la entidad en el diseño de sus políticas, así como las directrices necesarias para su implementación:

- Las políticas aprobadas por el Directorio sobre los diversos aspectos de la gestión de riesgo operacional son comunicadas a todas las partes interesadas y son revisadas al menos anualmente.

- El Directorio se informa periódica y adecuadamente respecto de la gestión del riesgo operacional, lo que alcanza materias tales como continuidad del negocio, seguridad de la información, los servicios externalizados, el pago a comercios afiliados no relacionados y la prevención de fraudes.

- Existen sistemas de información que permiten hacer un monitoreo continuo de la exposición a los riesgos operacionales. Poseen la cobertura y profundidad necesarias para servir en forma eficiente al proceso de toma de decisiones, de acuerdo a las necesidades propias de las distintas instancias organizacionales.

- La entidad realiza auditorías independientes a la gestión de los diversos aspectos que forman parte del marco de gestión de riesgo operacional, entre estos los procesos de conciliación, liquidación y/o pago a los comercios afiliados, las que son proporcionales en cobertura y alcance a las situaciones de riesgo detectadas, considerando no sólo la materialidad de los eventos de forma individual, sino el efecto reputacional negativo que estos podrán representar tanto para el Emisor, como los Operadores y las Marcas. Sus informes son conocidos por el Directorio.

- La estructura organizacional y los roles y responsabilidades asignados respecto de la administración del riesgo operacional están formalmente definidos dentro de la empresa, y contemplan una adecuada segregación funcional.

- La función de riesgo operacional cuenta con personal especializado cuya opinión es validada por la alta administración. Además participa en la definición de las políticas de riesgo operacional.

- En los procedimientos se identifican y documentan los procesos y actividades críticas relacionadas con la conciliación, liquidación y/o pago a los establecimientos afiliados.

- Se formalizan los controles efectivos sobre la integridad y oportunidad de los pagos a los afiliados, con procedimientos que permitan regularizar en forma rápida y expedita eventuales excepciones.

- En el marco de gestión se debe mantener el registro y seguimiento íntegro de las operaciones realizadas, utilizando sistemas capaces de generar y respaldar toda la información necesaria para efectuar una revisión, certificación o conciliación exhaustiva de las mismas, según sea el caso.

- Los Emisores de tarjetas de pago con provisión de fondos deben disponer de planes operativos de contingencia formalizados para proveer de dinero efectivo a los tarjetahabientes de las CPF, de manera de mitigar el efecto que pueda producir la indisponibilidad de servicio de los medios de pago.

- En concordancia con las disposiciones contenidas en la Circular N° 2, sobre resguardos operacionales y de seguridad para la emisión y operación de tarjetas de pago, la entidad mantiene políticas aprobadas por el Directorio para la administración de la continuidad del negocio, incluyendo los roles y responsabilidades de las partes involucradas, los escenarios de contingencia, las estrategias utilizadas, los planes de las pruebas y de capacitación.

- La entidad mantiene políticas aprobadas por el Directorio para la administración de la seguridad de la información, que incluyen el ámbito de la ciberseguridad, acordes con el volumen y complejidad de sus operaciones.

- Existe una estructura para administrar la seguridad de la información y esta contempla la existencia de una función de oficial de seguridad de la información, que es independiente de las áreas de tecnología y de otras áreas tomadoras de riesgo, que está encargada del diseño y mantención de un sistema de identificación, seguimiento, control, monitoreo y mitigación de los riesgos que afectan esta materia. Asimismo, cuenta con instancias colegiadas de alto nivel, con atribuciones y competencias para gestionar esta materia.

- La entidad ha implementado una línea base de controles de seguridad de la información, que le permiten resguardar la confidencialidad, integridad y disponibilidad de sus activos de información y al mismo tiempo controlar el cumplimiento de los requerimientos contractuales, legales y normativos en esta materia.

- Se dispone de un proceso formal y sistemático de gestión de incidentes que pudieran afectar la confidencialidad, integridad y disponibilidad de su información o la de sus tarjetahabientes. Asimismo, genera información oportuna de los riesgos vinculados con esta materia, los cuales son reportados a las instancias que toman decisiones en caso de ser necesario.

- La entidad ha implantado un proceso de monitoreo constante y sistemático, que le permite recoger y analizar información interna y externa, respecto de nuevas amenazas y vulnerabilidades que puedan afectar sus activos de información.

- La entidad cuenta con un plan de comunicaciones que opera ante incidentes de alto impacto, el cual alcanza a todas las partes interesadas, ya sean internas o externas.

- La entidad cuenta con programas de capacitación y entrenamiento que permiten que todos los niveles del personal asuman y comprendan sus responsabilidades en la mantención del marco de gestión del riesgo operacional.

2.3.2 Estructura organizacional y segregación de funciones

Con el fin de asegurar la implementación y el control efectivo de las políticas de gestión de riesgos, según el tipo y volumen de servicios que la sociedad proyecta desarrollar, se deben evaluar los siguientes aspectos:

a) Los recursos humanos y organizacionales idóneos y necesarios para la implementación efectiva de su negocio, considerando la necesidad de asegurar la prestación continua de sus servicios.

b) Un diseño organizacional con una adecuada y efectiva segregación funcional entre las áreas tomadoras de riesgo y de control de riesgos, especialmente respecto de aquellas que por su naturaleza pudieran tener intereses contrapuestos.

c) Una función de auditoría independiente, de conformidad a los principios indicados en el Anexo N° 2 de esta Circular, dentro de una estructura organizacional que les permita reportar periódicamente al Directorio, tanto de las observaciones levantadas como de las acciones propuestas para superarlas.

2.3.3 Evaluaciones periódicas de la gestión efectuadas por la propia empresa

Adicionalmente, en concordancia con los dispuesto en el N° 10 del Título I del Capítulo III.J.1 del CNFBCCH, los Emisores deben evaluar anualmente la gestión y control de sus riesgos tomando en cuenta al menos las orientaciones generales descritas en los numerales 2.3.1 y 2.3.2 previos, así como la implementación de los resguardos operacionales de que trata el numeral 2.3.4 siguiente, considerando debidamente, cuando corresponda, aquellos procesos o funciones relacionados a la gestión de riesgos externalizados e informando sus resultados al Directorio de la entidad y a esta Superintendencia, junto con las medidas correctivas que se han tomado o se tomarán para superar las deficiencias que se hubieren observado.

El Directorio debe velar por la calidad de dicha evaluación, asegurándose de que sea llevada a cabo aplicando estándares técnicos y con evaluadores idóneos e independientes de las áreas evaluadas.

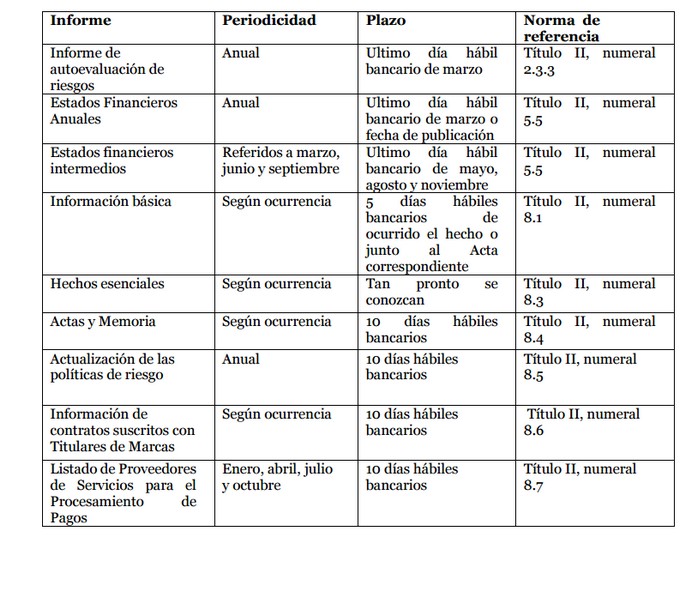

Dicho informe deberá ser remitido a esta Superintendencia junto con el acta de la sesión en la cual el Directorio tomó conocimiento de este, dentro del plazo indicado en el Anexo N° 5 de esta Circular.

2.3.4 Medidas de resguardo operacional

Con el propósito de asegurar el funcionamiento del sistema de tarjetas de pago en su conjunto, el BCCH ha establecido que los Emisores deben adoptar medidas tendientes a resguardar la continuidad operacional de sus servicios, y que propendan a una alta disponibilidad de sus sistemas; la seguridad de la información de los tarjetahabientes y sus transacciones, particularmente en el ámbito de la prevención de fraudes y ciberseguridad; así como la prestación efectiva y segura de los servicios que se contraten con terceros, particularmente respecto de los servicios críticos.

Asimismo, dispone que dichos resguardos deben ir acompañados de la infraestructura y sistemas tecnológicos que les permita prevenir y mitigar los riesgos operacionales que asuman. En lo que respecta a las transacciones, las tecnologías que se implementen deben contar con métodos robustos de autenticación y sistemas de prevención de fraudes, que faciliten la verificación oportuna de la disponibilidad de cupos y saldos de estas, así como su bloqueo, cuando corresponda.

Las normas particulares que ha dispuesto esta Superintendencia para la implementación de las referidas disposiciones están contenidas en la Circular N° 2, dirigida tanto a los Emisores como Operadores sujetos a la fiscalización de este Organismo.

3. Contenido mínimo de los contratos

El BCCH ha dispuesto en el Título II del Capítulo III.J.1 de su CNFBCCH los contenidos mínimos de los contratos que deben suscribirse entre el Emisor y los Titulares o Usuarios de tarjetas de pago, así como las condiciones para su suscripción y la obligación de incluir la leyenda que se indica en numeral 6.1 de esta Circular, en el caso de aquellos contratos que se celebren a partir de la fecha de vigencia de las referidas disposiciones. Lo anterior es sin perjuicio del cumplimiento del ordenamiento jurídico general, incluyendo la legislación sobre protección de los derechos de los consumidores.

Para los demás contratos, esto es, los que contemplan el ámbito de fiscalización de esta Superintendencia y que deben suscribirse entre los Emisores, Operadores y las entidades afiliadas que aceptan las Tarjetas como medio de pago, las instituciones fiscalizadas se atendrán a los criterios generales que se disponen a continuación:

3.1 Contratos con las entidades afiliadas

Los contratos que celebren los Emisores, ya sea directamente o indirectamente, con los establecimientos afiliados que se comprometan a vender bienes, prestar servicios o extinguir otras obligaciones de pago, mediante la aceptación de las tarjetas presentadas como medio de pago por los titulares o usuarios de las mismas, deben especificar debidamente todas las obligaciones y derechos de las partes, debiendo en todo caso estipularse:

- La responsabilidad de pago a las entidades, en los plazos convenidos con arreglo a lo dispuesto en el Título III del Capítulo III.J.1, especificando el momento a partir del cual se computan tales plazos, de acuerdo a las modalidades de pago puestas a disposición del tarjetahabiente.

- Los procedimientos y mecanismos de conciliación y validación de las transacciones y de los montos que deben ser pagados a las entidades afiliadas, así como aquellos para realizar reclamos y solicitar rectificaciones.

- Las medidas de seguridad que las partes deben considerar para precaver el uso indebido de la tarjeta y para cautelar la integridad y certeza de las transacciones efectuadas por medio de dicho instrumento.

- Responsabilidad económica que le cabe a cada parte, ante el uso indebido de las tarjetas o por los eventuales errores que pudiesen existir en la validación de las transacciones, detallando cuando corresponda, las consecuencias que resulten de los distintos métodos de autenticación dispuestos por el Emisor, Operador o el Titular de la Marca de las tarjetas.

- La identificación de las redes y sistemas disponibles, para la transmisión electrónica de la autorización y captura de las transacciones efectuadas.

- Las causales para la suspensión de servicios, que tengan su origen en incumplimientos por parte de la entidad afiliada, junto a las condiciones y plazos para la reposición de los mismos.

- La responsabilidad del Emisor u Operador respecto de la continuidad del servicio, así como los procedimientos de contingencia y eventuales compensaciones a la entidad afiliada, ante una interrupción de los mismos.

- Identificación de las marcas de tarjetas a las que es aplicable el contrato, así como una mención al derecho del establecimiento afiliado de elegir cuáles acepta.

- Estructura de precios aplicable a cada uno de los servicios contratados, así como su periodicidad y formas de pago.

3.2 Contratos entre Emisores y los Operadores

Los Emisores que encarguen la liquidación y/o pago de las prestaciones que se adeuden a las entidades afiliadas por concepto de la utilización de tarjetas de pago a un Operador, dejarán claramente establecidos en los contratos los actos que constituyen dicha administración y las obligaciones que emanan de ella y que contraen ambas partes. Entre los aspectos mínimos que deben ser abordados en los contratos están:

- Identificación de los servicios contratados y de los requisitos y estándares de operación requeridos para la prestación de cada uno de ellos.

- La responsabilidad del Operador respecto de la continuidad de los servicios contratados, así como los procedimientos de contingencia y eventuales compensaciones, ante una interrupción de los mismos.

- Los servicios que pueden ser externalizados por parte del Operador y aquellos que requieran contar con consentimiento particular del emisor.

- Estructura de precios aplicable a cada uno de los servicios contratados, así como su periodicidad y formas de pago.

- La responsabilidad de la empresa operadora para cautelar la seguridad y el oportuno procesamiento y validación de las transacciones efectuadas con las tarjetas, así como las obligaciones económicas que se originen ante errores y transacciones indebidas, cuando preste servicios de autorización y registro de las mismas, ya sea directamente o a través de uno o más proveedores de servicios de procesamiento de pagos.

- Las obligaciones que le caben a cada una de las partes, en relación a la oportuna liquidación de los pagos a los establecimientos comerciales afiliados. En este sentido, se debe identificar la eventual existencia de mandatos que se otorguen al Operador para actuar a nombre o por cuenta del Emisor.

- La responsabilidad del Operador de mantener un adecuado orden de los archivos con el registro de las operaciones liquidadas, de los documentos que respaldan esas transacciones, así como de la obligación de poner a disposición del Emisor la información que requiera para responder a las exigencias de la Superintendencia.

- Condiciones de acceso e interconexión exigidos, en los términos indicados en el numeral vi. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH, incluyendo los protocolos operacionales, exigencias técnicas, plazos y condiciones comerciales necesarias para su implementación.

Igualmente, en los contratos debe especificarse en forma expresa que las bases de datos que se generen, con motivo de los procesos administrativos de las tarjetas de crédito y de pago con provisión de fondos, son de exclusiva responsabilidad de los respectivos Emisores u Operadores en su caso y, por ende, su uso o la información que de ellas puede obtenerse no puede ser utilizada por terceros.

4. Prevención del lavado de activos

Los Emisores son parte de las entidades que están expresamente obligadas a cumplir con las disposiciones de la Ley N° 19.913 y las instrucciones que imparta la Unidad de Análisis Financiero (UAF), para el adecuado cumplimiento de las disposiciones establecidas en la citada ley.

Para efectos de asegurar una adecuada gestión de las obligaciones antes indicadas, los Emisores deben mantener un sistema de prevención del lavado de activos y financiamiento del terrorismo, acorde al volumen y complejidad de las operaciones de la entidad, que al menos considere la existencia de un marco de políticas y procedimientos basado en el concepto de "conozca a su cliente", manteniendo un adecuado marco de debida diligencia para conocer las actividades de los clientes y sus operaciones; la presencia de la función de un Oficial de Cumplimiento; los procedimientos de identificación, aceptación y seguimiento de clientes PEP; la creación de un comité de prevención; la existencia de herramientas para la detección, monitoreo y reporte de operaciones inusuales; la definición de políticas relacionadas con selección de personal y capacitación; la existencia de un código de conducta interno.

El Directorio debe aprobar el sistema de prevención de lavado de activos y financiamiento del terrorismo, con todos los componentes señalados precedentemente. A su vez, debe recibir información periódica sobre las operaciones analizadas, las acciones realizadas sobre ellas, aquellas informadas a la Unidad de Análisis Financiero y también sobre el cumplimiento de las políticas y procedimientos internos.

El rol del Oficial de Cumplimiento debe ser desempeñado por un funcionario de confianza, independiente de las áreas tomadoras de riesgo, operativa y de auditoría interna, tener un nivel ejecutivo, cuya función y responsabilidad principal será mantener una coordinación interna respecto de la vigilancia de las operaciones de los clientes con la entidad y sus filiales, la observancia de las instrucciones del manual de procedimientos, el conocimiento de los casos sospechosos y su comunicación al Comité de Prevención de Lavado de Activos y Financiamiento del Terrorismo.

5. Normas sobre contabilidad financiera

Conforme a lo dispuesto en el artículo 15 de la LGB, que faculta a la SBIF para impartir normas contables de aplicación general a las entidades sujetas a su fiscalización, a continuación se disponen las instrucciones sobre contabilidad y emisión de estados financieros a las que deben atenerse los Emisores.

5.1 Disposiciones de carácter general

Los estados financieros deben ser preparados ajustándose a los Principios de Contabilidad Generalmente Aceptados en el país, los que de acuerdo a lo establecido por el Colegio de Contadores de Chile A.G. corresponden a las Normas Internacionales de Información Financiera (NIIF o IFRS por su sigla en inglés), emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB por su sigla en inglés), salvo cuando existan instrucciones de carácter general impartidas por la SBIF, las que primarán en caso de discrepancia respecto de los citados principios.

Los Emisores deben contar con una política formal, aprobada por su Directorio, que abarque los procedimientos para incluir toda la información relevante para una adecuada interpretación de sus estados financieros, y los controles necesarios para su elaboración de acuerdo con esas políticas.

Las empresas deben seguir en forma estricta criterios prudenciales de valoración y reconocimiento de ingresos, constituyendo oportunamente las provisiones necesarias para cubrir las pérdidas estimadas, particularmente en el caso de la emisión de tarjetas de crédito.

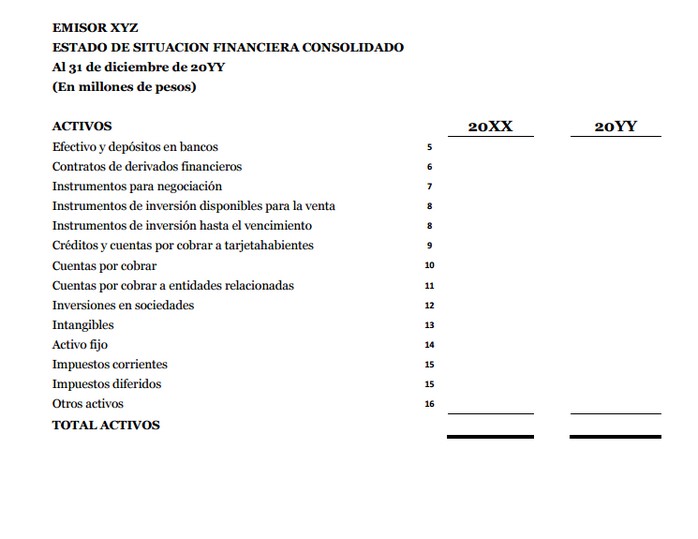

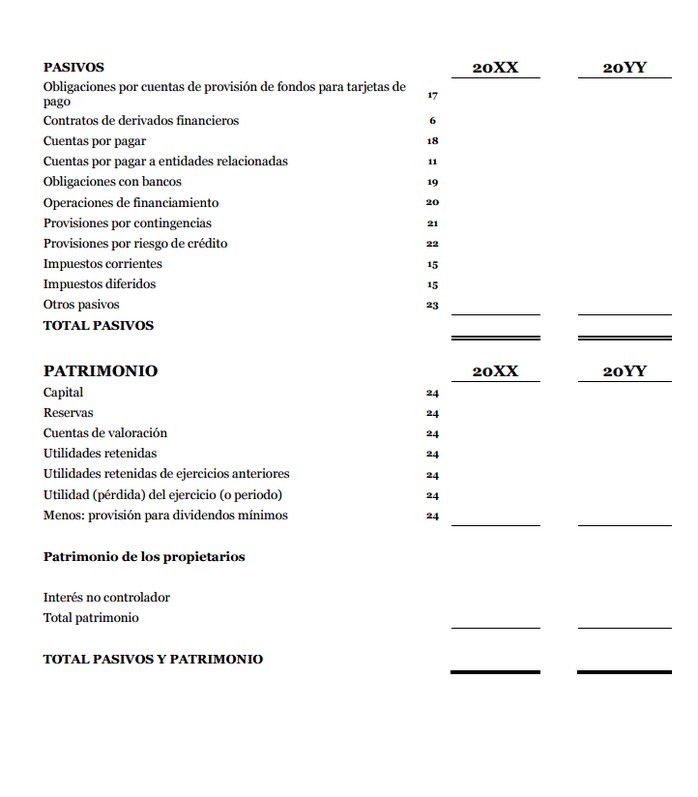

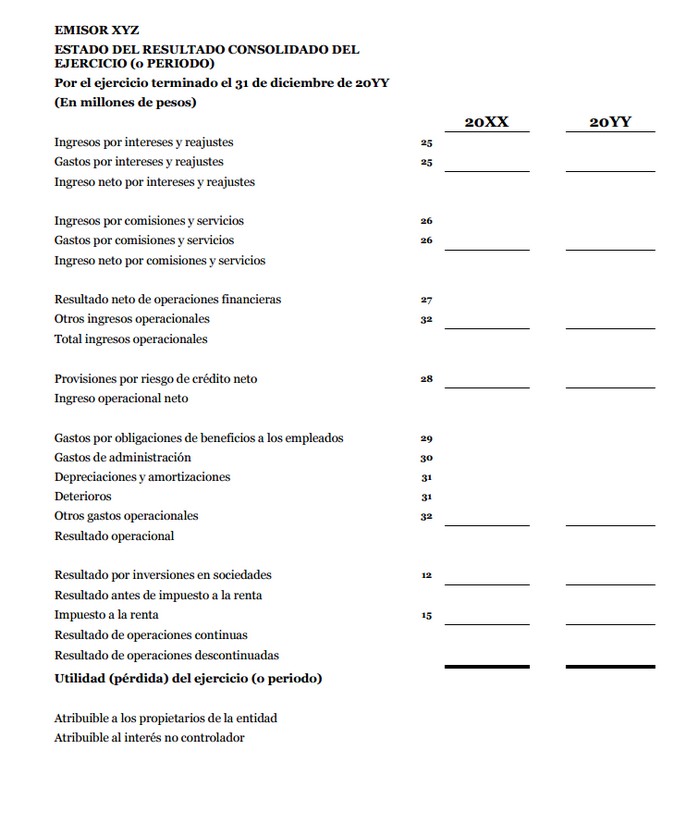

5.2 Estados financieros anuales

Los estados financieros anuales se prepararán de acuerdo con los criterios generales de presentación y revelaciones contenidos en el Título I del Anexo N° 3 de esta Circular, deben ser auditados por una firma de auditores externos registrada en esta Superintendencia y publicarse en el sitio web de la empresa a más tardar el último día del mes de marzo.

5.3 Estados financieros intermedios

Las sociedades deben emitir estados financieros intermedios referidos al 31 de marzo, 3o de junio y 30 de septiembre de cada año, debiendo publicarse en el sitio web de la empresa a más tardar el último día del segundo mes que sigue a la fecha a que se refiere el estado.

Los estados financieros intermedios no requieren de una opinión de los auditores externos, salvo cuando dicho requisito sea exigido para los estados financieros consolidados de la matriz de la sociedad emisora de tarjetas de pago.

5.4 Estados de situación mensuales para la Superintendencia

Las sociedades deberán remitir mensualmente sus estados de situación financiera, estado de resultado y la información complementaria, considerando las instrucciones contenidas en el Título II del Anexo N° 3 de esta Circular.

5.5 Plazos y forma de envío de la información financiera

Los Emisores deben enviar a este Organismo sus estados financieros anuales e intermedios, previamente aprobados por el Directorio y debidamente firmados, el mismo día de su publicación o, si este fuera inhábil, el día hábil bancario inmediatamente siguiente. Los estados financieros anuales deben ir acompañados del respectivo informe de los auditores externos, lo que incluye además el reporte o memorándum de las deficiencias que hubieren observado respecto a prácticas contables, sistema administrativo contable y sistema de control interno.

La documentación señalada debe ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

Asimismo, la información financiera mensual se enviará mediante archivos digitales, en la forma y dentro de los plazos que se disponen en el Anexo N° 5.

6. Sobre las características y el uso de las tarjetas de pago

6.1. Información al público y los tarjetahabientes

Los Emisores deben mantener en su sitio web y en las oficinas en que ofrezcan sus tarjetas al público amplia información acerca de las marcas, tipo de tarjetas ofrecidas, requisitos para su otorgamiento, sus principales características y condiciones de uso, así como de las comisiones y/o cargos a que están afectas, tanto en monto o tasa, como los conceptos por los cuales se cobra y la periodicidad de esos cobros.

Asimismo, conforme a lo dispuesto en el N° 3 del Título II del Capítulo III.J.1 del CNFBCCH, los Emisores deben publicar en un lugar destacado de su sitio web la siguiente leyenda: "Infórmese sobre las entidades autorizadas para emitir Tarjetas de Pago en el país, quienes se encuentran inscritas en los Registros de Emisores de Tarjetas que lleva la SBIF, en www.sbif.cl.". Dicha leyenda también debe ser incluida en los contratos y en los medios que se dispongan para que los tarjetahabientes se informen de sus transacciones y saldos (cartolas, estados de cuenta, aplicaciones móviles de consulta, etc).

6.2 Información de transacciones, saldos y cobro de comisiones

Los Emisores deben disponer de los medios o canales de información que permitan a los tarjetahabientes consultar el saldo disponible en las cuentas o líneas de crédito, según corresponda, el detalle de las transacciones realizadas, con expresa indicación del beneficiario de cada pago, diferenciando los cobros por concepto de comisiones, impuestos u otros cargos que procedan.

6.3. Características de las tarjetas de pago

Las tarjetas son intransferibles, con la salvedad de las tarjetas de pago con provisión de fondos innominadas, y deben emitirse con observancia de lo dispuesto en el N° 7 del Título III del Capítulo III.J.1 del CNFBCCH y a las mejores prácticas existentes en este negocio. En el caso de tarjetas de pago con provisión de fondos emitidas a nombre y beneficio de personas naturales distintas del contratante, se debe considerar lo dispuesto en el N° 2 del Título III del Capítulo III.J.3 del CNFBCCH.

6.4. Información al tarjetahabiente para el manejo de las tarjetas

Los Emisores deben instruir a los tarjetahabientes acerca de las precauciones que deben tener en el manejo de sus tarjetas y de los medios en que ellas pueden ser utilizadas, especialmente para mantener en resguardo las claves personales, así como de las principales normas que rigen su uso.

6.5. Pérdida, hurto, robo, falsificación o adulteración de la tarjeta

Conforme a lo dispuesto en el N° 8 del Título III del Capítulo III.J.1 del CNFBCCH, los Emisores deben facilitar los medios para que los Titulares o Usuarios puedan notificar, durante las 24 horas del día, la pérdida, robo, hurto, adulteración o falsificación de sus Tarjetas. Asimismo, dicha disposición establece que una vez recibida la notificación, el Emisor deberá, incluso en el supuesto de que el Titular o Usuario haya obrado con culpa o dolo, procurar por todos los medios a su alcance impedir la ulterior utilización de la Tarjeta respectiva.

Los Emisores deben mantener informados a los tarjetahabientes sobre los procedimientos para reportar las situaciones referidas al párrafo anterior y las vías que pueden utilizar para dar el correspondiente aviso, proporcionándoles al menos información por escrito al momento de contratar el servicio y manteniéndola en un lugar destacado de su sitio web. En esa información se debe indicar siempre el o los medios de atención permanente que se hayan habilitado para ese servicio y que debe estar disponible todos los días del año, durante las 24 horas, para recibir dichos avisos.

Los Emisores deben registrar la recepción del aviso tan pronto lo reciban y proporcionar al tarjetahabiente en ese mismo momento, un número o código de recepción y la constancia de la fecha y hora de ingreso.

7. Función especializada de atención al público y evaluación de reclamos

En todas las empresas emisoras que mantengan una relación directa con el público, debe existir una función especializada para su adecuada atención. Esta función debe contar con un responsable y personal especializado para la oportuna atención y resolución de los reclamos que se le planteen por parte de los clientes.

Para tales efectos, las entidades también deben contar con un procedimiento y mecanismos internos para atender y procesar los reclamos. Este procedimiento considerará la entrega de una guía de reclamos al cliente que es derivado a la función especializada y a su vez, contar con sistemas que permitan mantener una adecuada trazabilidad de los reclamos.

Además, esta función debe contar con la capacidad de generar alertas e información de apoyo a las áreas encargadas de evaluar y gestionar los riesgos operacionales, manteniendo un monitoreo constante del estatus de los reclamos y evacuando reportes que permitan dilucidar sus causas y posibles soluciones. Periódicamente, la información generada por esta función debe ser dada a conocer al Directorio.

8. Información adicional para la Superintendencia

Una vez inscritas en el Registro, las entidades deben enviar a esta Superintendencia la información adicional que a continuación se señala:

8.1 Información básica

Constituye información básica cualquier cambio en los siguientes antecedentes presentados por un Emisor para su inscripción en el Registro: i) Estatutos; ii) Representante legal, accionistas controladores, directores o gerente general; iii) Dirección de la oficina principal o sitio web; y, iv) correo electrónico o teléfono de contacto. Esos cambios deben ser informados a esta Superintendencia junto al acta de la junta de accionistas que da cuenta de la modificación o dentro de los cinco días hábiles bancarios siguientes a su ocurrencia, según el tipo de información de que se trate.

En caso de que se emitan nuevas marcas de tarjetas, la información se proporcionará con antelación a su emisión, indicando sus características y la fecha a partir de la cual se comenzará a operar con ellas.

8.2 Otra información para efectos de control o estadísticos

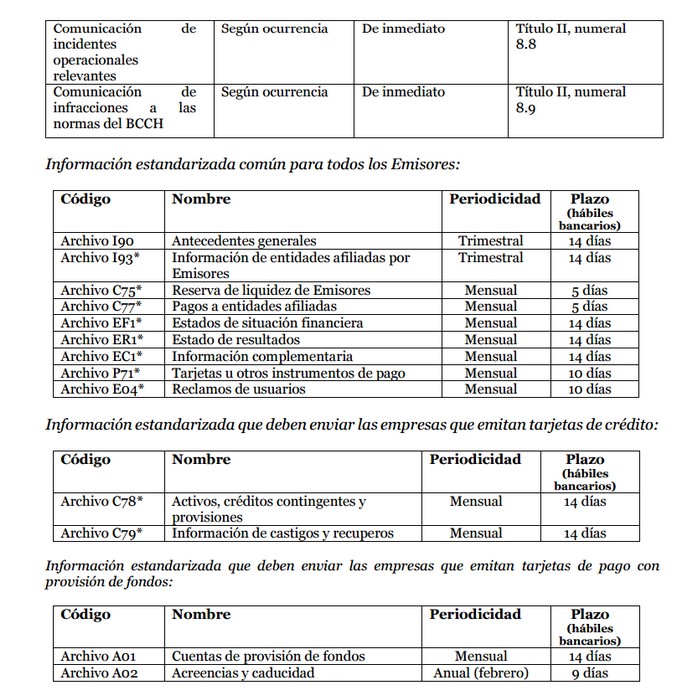

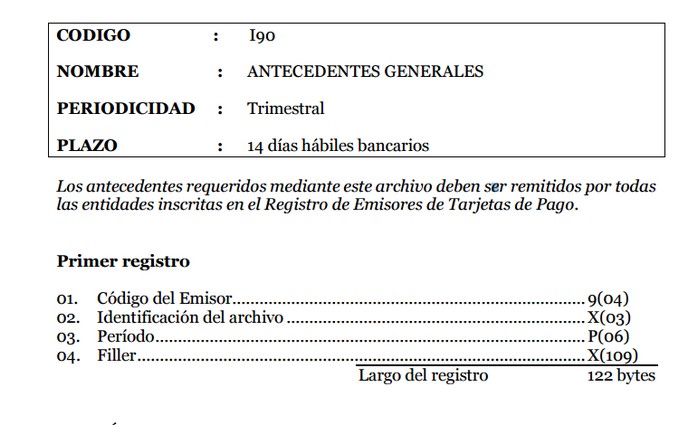

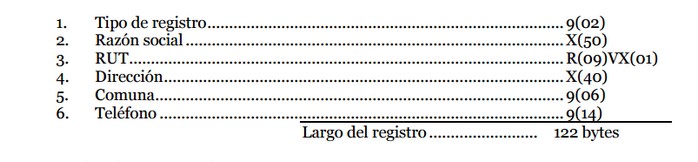

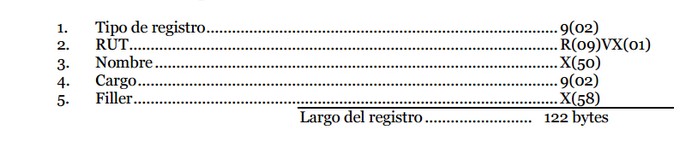

Con el objeto de contar con los antecedentes necesarios para la fiscalización y para obtener la información a que se refieren las disposiciones del BCCH u otra para efectos estadísticos, las empresas enviarán a este Organismo la demás información que indica el Anexo N° 5 de esta Circular.

8.3 Hechos esenciales

De acuerdo a lo establecido en el numeral vii. letra B del Título I del sub Capítulo III.J.1.1 (para la emisión de tarjetas de crédito) y en el numeral viii. letra B del Título II del sub Capítulo III.J.1.3 (para la emisión de tarjetas de pago con provisión de fondos), ambos del CNFBCCH, los Emisores están obligados a informar a la SBIF cualquier hecho sobre ellos mismos o sus actividades, que revista el carácter de esencial, en los términos establecidos en los artículos 9° y 10 de la Ley N° 18.045.

Los hechos a que se refiere este literal deben ser comunicados a través de la Extranet de que dispone este Organismo, tan pronto como ocurran o se tome conocimiento de ellos, en formato PDF "desprotegido".

8.4 Actas y Memoria

Los Emisores entregarán la siguiente información:

i) Actas de las sesiones de Directorio, ordinarias y extraordinarias, tan pronto se encuentren redactadas y bajo la sola firma del gerente general o de quien haga sus veces. El plazo máximo para este envío es de diez días hábiles bancarios, contado desde la fecha de la correspondiente reunión. En caso que el acta sea objeto de modificaciones u observaciones de quienes deban suscribirla, dichas modificaciones u observaciones se comunicarán a esta Superintendencia también dentro de un plazo de diez días hábiles bancarios, contado desde la fecha en que el acta quede firmada por todos los concurrentes, o se deje constancia en ella de que los que no hayan firmado se encuentran imposibilitados de hacerlo.

ii) Copia de las actas de las juntas ordinarias y extraordinarias de accionistas, dentro de un plazo de diez días hábiles bancarios a contar de la fecha de su realización.

iii) Memoria de la sociedad, a más tardar el quinto día previo a la Junta Ordinaria de Accionistas respectiva.

La documentación antes señalada debe ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido", de modo que el usuario pueda copiar o extractar partes de él sin alterar el original.

8.5 Cambios en las políticas sobre riesgos

Las modificaciones a la Política de Gestión y Control de Riesgos a que se refiere el numeral 2.3.1 del título II de esta Circular, deben enviarse a esta Superintendencia para su correspondiente actualización al cierre del ejercicio anual. El referido documento se acompañará al acta que debe enviarse según lo indicado en el numeral 8.4 precedente, correspondiente a la sesión en que el Directorio aprobó los cambios, en formato PDF "desprotegido".

8.6 Información de contratos con Titulares de Marcas de Tarjetas

Conforme a lo dispuesto en el N° 3 del Título III del Capítulo III.J.1 del CNFBCCH, los Emisores deben informar a la SBIF acerca de los contratos que suscriban con los Titulares de Marcas de Tarjetas que impongan al Emisor la obligación de cumplir los actos que, por cuenta de éste, ejecute cualquier Operador que mantenga un vínculo contractual directo respecto de la misma Marca de Tarjetas, de acuerdo a lo previsto en el Capítulo III.J.2 del CNFBCCH.

Para tales efectos, cada vez que el Emisor suscriba un contrato debe remitir a la SBIF la siguiente información:

a) Nombre y RUT del Titular de la Marca, en caso que esté constituida en el país

b) Dirección y teléfono de contacto

c) Descripción de cada uno de los servicios que considera el contrato

Adicionalmente, debe acompañar los antecedentes mediante los cuales acredite haber verificado, ya sea directamente o a través de un Operador, que el Titular de la Marca cuenta con los resguardos suficientes para cautelar el funcionamiento del respectivo sistema de pagos, la prevención de fraudes y el lavado de activos, así como disponer de mecanismos de solución de disputas, conforme a las mejores prácticas internacionales en estas materias.

La documentación antes señalada debe ser remitida dentro de los siguientes 10 días hábiles bancarios contados desde la fecha de suscripción del contrato, a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

8.7 Listado de Proveedores de Servicios para el Procesamiento de Pagos

De acuerdo a lo indicado en el N° 6 del Título I del Capítulo III.J.2 del CNFBCCH, que regula la operación de las tarjetas de pago, los Emisores deben informar a la Superintendencia, al menos trimestralmente, la lista de Proveedores de Servicios para el Procesamiento de Pagos (PSP) que contraten, indicando las características de los servicios que estos provean y los pagos efectuados.

Para dichos efectos, los Emisores deben remitir dentro de los primeros 10 días hábiles bancarios de los meses de enero, abril, julio y octubre, un listado actualizado de dichos proveedores, que contenga la siguiente información:

a) Nombre y RUT del proveedor

b) Dirección y teléfono de contacto

c) Descripción de cada uno de los servicios prestados

d) Detalle de todos los pagos efectuados por el PSP a entidades afiliadas en el trimestre inmediatamente anterior, en caso que éste preste servicios de liquidación y/0 pago, así como la proporción (%) que estos representan del monto total de pagos efectuados por el Emisor durante los últimos doce meses.

La documentación antes señalada debe ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

8.8 Comunicación inmediata de incidentes operacionales relevantes

Los Emisores deben comunicar de inmediato a esta Superintendencia, para el solo efecto de mantenerla informada, los incidentes operacionales relevantes considerando las disposiciones establecidas de la Circular N° 2, que para tales efectos se remite al capítulo 20-8 de la Recopilación Actualizada de Normas para bancos.

8.9 Comunicación inmediata de infracciones

De acuerdo a lo establecido en el tercer inciso del artículo 26 bis de la LGB, los Emisores deben dar aviso a esta Superintendencia, apenas tomen conocimiento del hecho, de cualquier infracción a las normas dictadas por el BCCH.

III. Normas aplicables a la Emisión de Tarjetas de Crédito

1. Provisiones por riesgo de crédito y tratamiento contable de los créditos en incumplimiento

Dada la naturaleza de las operaciones de los Emisores de Tarjetas de Crédito, esta Superintendencia considera de vital importancia que dichas entidades utilicen metodologías prudenciales de estimación de pérdidas, que aseguren un nivel de provisiones suficiente para precaver eventuales impactos en el patrimonio que pongan en riesgo la estabilidad de la empresa.

Para asegurar dicho fin, a continuación se presentan las directrices que debe considerar una metodología que cumpla con tal condición.

1.1 Cartera en cumplimiento normal y cartera en incumplimiento

La cartera en cumplimiento normal comprende aquellos deudores cuya capacidad de pago les permite cumplir con sus obligaciones y compromisos con la entidad.

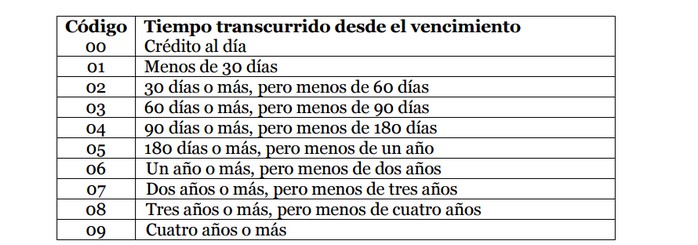

La cartera en incumplimiento comprenderá todas las colocaciones de los deudores que al cierre de un mes presenten un atraso igual o superior a 90 días en el pago de intereses o capital. También incluirá a los deudores a los que se les otorgue un crédito para dejar vigente operaciones con exigencia de pago que presenten más de 60 días de atraso en su pago, como asimismo a aquellos deudores que hayan sido objeto de condonación parcial de una deuda por problemas de pago.

Todos los créditos del deudor deben mantenerse en la cartera en incumplimiento hasta tanto no se observe una normalización de su capacidad o conducta de pago, sin perjuicio de proceder al castigo de operaciones que cumplan alguna de las condiciones señaladas en literal 1.3 siguiente.

Para remover a un deudor de la cartera en incumplimiento, una vez superadas las circunstancias que llevaron a clasificarlo en esta cartera según las presentes normas, deben cumplirse al menos las siguientes condiciones copulativas:

i) El deudor no presenta obligaciones con exigencia de pago con atraso superior a 30 días corridos.

ii) No se le han otorgado nuevas reestructuraciones para pagar sus obligaciones en mora.

iii) El deudor ha demostrado buen comportamiento de pago, al menos durante cuatro meses consecutivos.

iv) El deudor no aparece con deudas directas impagas con otros acreedores en los sistemas de información disponibles, salvo por montos definidos como no materiales.

1.2 Cálculo de la exposición crediticia para la determinación de provisiones

Para calcular el monto de la exposición crediticia en la determinación de provisiones se debe considerar la exposición efectiva y la exposición contingente. Se entiende como obligación contingente las operaciones o compromisos en que la entidad asume un riesgo de crédito al obligarse ante terceros, frente a la ocurrencia de un hecho futuro, a efectuar un pago o desembolso que debe ser recuperado de sus clientes.

En el caso de las líneas de crédito de libre disposición, como son las asociadas al uso de tarjetas de crédito, la exposición contingente considera los montos no utilizados de las líneas aprobadas que permiten a los clientes hacer uso del crédito sin decisiones previas por parte de la entidad. Dicha exposición contingente será equivalente, en el caso de las líneas de crédito de libre disposición, a un 35% del monto de crédito contingente.

No obstante, cuando se trate de operaciones efectuadas con clientes que tengan créditos en incumplimiento según lo indicado en el numeral 1.1 previo, dicha exposición será siempre equivalente al 100% de sus créditos contingentes.

1.3 Castigo de colocaciones

Por regla general, los castigos deben efectuarse cuando expiren los derechos contractuales sobre los flujos de efectivo. Al tratarse de colocaciones, aun cuando no ocurriera lo anterior, se procederá a castigar los respectivos saldos del activo de acuerdo con lo indicado a continuación. Los castigos de que se trata se refieren a las bajas del activo correspondiente a la respectiva cuenta, incluyendo, por consiguiente, aquella parte que pudiere no estar vencida si se tratara de un crédito pagadero en cuotas o parcialidades.

Los castigos deben efectuarse siempre utilizando las provisiones por riesgo de crédito constituidas de acuerdo con lo indicado en este documento, cualquiera sea la causa por la cual se procede al castigo.

Los castigos de los créditos deben efectuarse frente a las siguientes circunstancias, según la que ocurra primero:

a) La entidad, basado en toda la información disponible, concluye que no obtendrá ningún flujo de la colocación registrada en el activo.

b) Cuando el tiempo de mora de la deuda con exigencia de pago alcance el plazo de 180 días calendario.

1.5 Recuperaciones de activos castigados

Los pagos posteriores que se obtuvieran por las operaciones castigadas se reconocerán en los resultados como recuperaciones de créditos castigados.

1.6 Renegociaciones de operaciones castigadas

Cualquier renegociación de una colocación castigada no dará origen a ingresos, mientras la operación permanezca en la cartera en incumplimiento, según lo indicado en el numeral 1.1 anterior, debiendo tratarse los pagos efectivos que se reciban, como recuperaciones de créditos castigados, según lo indicado en el numeral 1.3 precedente. Por consiguiente, el crédito renegociado sólo se podrá reingresar al activo si deja la cartera en incumplimiento, reconociendo también el ingreso por la activación como recuperación de créditos castigados. El mismo criterio debe seguirse en el caso de que se otorgue una línea de crédito asociada a una tarjeta para pagar un crédito castigado.

2. Evaluaciones de riesgo de crédito y suficiencia de provisiones

Las sociedades deben mantener permanentemente evaluada la totalidad de su cartera de colocaciones, a fin de constituir oportunamente las provisiones necesarias y suficientes para cubrir las pérdidas esperadas asociadas a las características de los deudores y de sus créditos, que determinan el comportamiento de pago y la posterior recuperación.

En tanto no se cuente con una metodología normativa estándar para la constitución de provisiones, las metodologías que sean utilizadas para estos efectos deben regirse por sanas prácticas de gestión de riesgo de crédito, considerando entre estas el disponer de lineamientos claros y formales de construcción, funcionamiento y desempeño, así como establecer las acciones a seguir en caso de deficiencias.

2.1 Responsabilidad del Directorio

El Directorio tiene la responsabilidad de velar por que la sociedad cuente con apropiadas metodologías de cuantificación del riesgo de crédito y controles internos efectivos, que aseguren mantener en todo momento un nivel de provisiones suficiente para sustentar las pérdidas atribuibles a incumplimientos esperados de los deudores, en concordancia con las políticas y procedimientos que la sociedad tenga para esos efectos. Para desempeñar esas responsabilidades, el Directorio y la alta administración deben asegurarse que se desarrollen y apliquen sistemáticamente los procesos apropiados para la determinación de las provisiones, que se incorpore toda la información disponible para la evaluación de los deudores y sus créditos y que esos procesos estén funcionando correctamente.

Las metodologías deben ser aprobadas por el Directorio, así como las modificaciones en su diseño y su aplicación, quedando evidencia en actas de la respectiva sesión. Asimismo, los lineamientos para su construcción, seguimiento y aplicación deben ser parte de la documentación de las políticas y procedimientos de administración de riesgo de crédito de la institución aprobada por el Directorio.

2.2 Metodologías de evaluación

Por tratarse de carteras masivas, son admisibles las evaluaciones grupales de deudores para determinar las provisiones. Para estos efectos, las entidades podrán utilizar cualquiera de los siguientes dos métodos de evaluación, según el tipo y plazo de operaciones que realicen, debiendo ceñirse a lo siguiente:

- En el primer método, se recurrirá a la experiencia recogida que explica el comportamiento de pago de cada grupo homogéneo de deudores y de recuperación por la vía de acciones de cobranza cuando corresponda, para estimar directamente un porcentaje de pérdidas esperadas que se aplicará al monto de los créditos del grupo respectivo.

- Bajo el segundo, las sociedades segmentarán a los deudores en grupos homogéneos, según lo ya indicado, asociando a cada grupo una determinada probabilidad de incumplimiento y un porcentaje de recuperación basado en un análisis histórico fundamentado. El monto de provisiones a constituir se obtendrá multiplicando el monto total de colocaciones del grupo respectivo por los porcentajes de incumplimiento estimado y de pérdida dado el incumplimiento.

Las provisiones se constituirán de acuerdo con los resultados de la aplicación de los métodos que utilice cada sociedad, debiéndose en todo caso distinguir entre las provisiones sobre la cartera normal y sobre la cartera en incumplimiento. Cualquiera sea el método elegido por la sociedad, se debe dar cumplimiento a los requisitos establecidos en el Anexo N° 4.

2.3 Pruebas de la eficacia de los métodos de evaluación utilizados

Como es natural, cualquier modelo conducente a estimar provisiones suficientes, debe ser objeto de pruebas retrospectivas para verificar su eficacia y efectuar oportunamente los ajustes que sean necesarios.

Todos los modelos que se utilicen deben ser revisados anualmente con miras a asegurar la mejor cobertura de provisiones al cierre del ejercicio, debiendo comunicarse los resultados de esa evaluación al Directorio para los fines previstos en el numeral siguiente.

2.4 Supervisión de la suficiencia de las provisiones constituidas

Debido a la importancia que tienen las provisiones por riesgo de crédito en los estados financieros de las sociedades, su Directorio debe examinar por lo menos una vez al año y en relación con el cierre de cada ejercicio anual, la suficiencia del nivel de provisiones para la sociedad. El Directorio debe dar en forma expresa su conformidad, en el sentido de que, en su opinión, las provisiones son suficientes para cubrir todas las pérdidas que pueden derivarse de los créditos otorgados, tanto a nivel global como por cada uno de los segmentos que considere en sus metodologías.

Además de dejarse constancia en actas de lo anterior, el Directorio comunicará por escrito a esta Superintendencia, a más tardar el último día hábil bancario del mes de enero de cada año, su conformidad con el nivel de provisiones y, cuando sea el caso, las provisiones suplementarias que haya exigido constituir como consecuencia de su examen.

2.5 Revisiones de esta Superintendencia

En sus visitas de inspección esta Superintendencia examinará las metodologías utilizadas por la sociedad, como parte de la evaluación que hará para los efectos contemplados en el Título V de esta Circular.

Serán objeto de evaluación, entre otras cosas, los lineamientos establecidos, el uso de criterios suficientemente prudenciales y la aplicación de pruebas retrospectivas, teniendo en consideración al menos los aspectos establecidos en el N° 2 de este Título.

Como consecuencia de sus revisiones esta Superintendencia podrá pronunciarse acerca de la suficiencia de las provisiones constituidas y requerir los resguardos necesarios, como por ejemplo, en caso de advertirse debilidades en las metodologías utilizadas para su determinación.

2.6 Provisiones adicionales

Las sociedades podrán constituir provisiones adicionales a las que resultan de la aplicación de sus metodologías, a fin de resguardarse del riesgo de fluctuaciones económicas no predecibles que puedan afectar el entorno macroeconómico. De acuerdo con lo anterior, las provisiones adicionales deben corresponder siempre a provisiones generales sobre colocaciones, y en ningún caso podrán ser utilizadas para compensar deficiencias de los modelos utilizados por la sociedad.

Para constituir las provisiones adicionales, las sociedades deben contar con una política aprobada por el Directorio, que considere, entre otros aspectos:

- Los criterios para constituirlas, teniendo presente que su constitución debe ser función sólo de exposiciones ya asumidas.

- Los criterios para asignarlas o liberarlas.

- La definición de límites específicos, mínimos y máximos, para este tipo de provisiones.

2.7 Presentación de los saldos y revelaciones

Las provisiones constituidas sobre la cartera de colocaciones se tratarán como cuentas de valoración de los respectivos activos, informando en el Estado Financiero el importe de esa cartera neto de provisiones. No obstante, las provisiones adicionales que se constituyan de acuerdo con lo indicado en el numeral anterior, deben ser informadas en el pasivo.

IV. Normas aplicables a la Emisión de Tarjetas de Pago con Provisión de Fondos

1. Cumplimiento de requisitos de integridad de los accionistas fundadores

El artículo 4° inciso 1° de la LMP establece que los accionistas fundadores de las sociedades emisoras deben cumplir con los requisitos de integridad señalados en el artículo 28 de la LGB. Asimismo, quienes adquieran acciones de un emisor de tarjetas de pago no bancarias se sujetarán a lo dispuesto en el artículo 36 de la LGB.

Para tal efecto, se requiere que dichos accionistas cumplan con lo siguiente:

a) No haber incurrido en conductas graves o reiteradas, que puedan poner en riesgo la estabilidad de la entidad que se propone establecer o la seguridad de los depositantes.

b) No haber tomado parte en actuaciones, negociaciones o actos jurídicos de cualquier clase, contrarios a las leyes, normas o sanas prácticas financieras o mercantiles que imperen en Chile o en el extranjero.