CIRCULAR

Bancos N° 3.634

Santiago, 9 de marzo de 2018

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capítulos 12-1 y 12-3.

Activos ponderados por riesgo, equivalente de crédito y límites de crédito aplicables a instrumentos derivados compensados y liquidados por una Entidad de Contraparte Central. Actualiza instrucciones.

Con el objeto que los bancos puedan reconocer los efectos de los mecanismos de mitigación de riesgos propios de aquellos sistemas de compensación y liquidación administrados por Entidades de Contraparte Central (ECC), que se constituyen al amparo de la Ley N° 20.345, esta Superintendencia ha resuelto introducir los siguientes ajustes a su Recopilación Actualizada de Normas:

A. Capítulo 12-1

Se introduce una categoría intermedia para clasificar el equivalente de crédito de los instrumentos derivados compensados y liquidados en una ECC, cuando este tipo de entidades se constituyan irrevocablemente en acreedores y deudores de los derechos y obligaciones que deriven de tales operaciones, siendo legalmente vinculantes para las partes las obligaciones que resulten de dichos actos. El ponderador de riesgo para estos activos será igual a 2%.

De forma complementaria, se incorporan las aclaraciones que resultan pertinentes a objeto de identificar el tratamiento de dichos instrumentos, según el tipo de relación del banco con la ECC, así como respecto del tratamiento de las garantías que se deban constituir para operar a través de dichas entidades.

Adicionalmente, para efectos de asignar el factor de conversión a utilizar en el cómputo del monto adicional, que es una componente del equivalente de crédito descrito en el numeral 3.1 del título II del referido Capítulo 12-1, se reclasifica dentro de la categoría "contratos de tasas de interés" a los instrumentos derivados cuyo subyacente sea la Unidad de Fomento. Asimismo, se precisa el horizonte temporal que se debe considerar en el caso de aquellos contratos que establezcan la obligación de liquidar o pagar el valor razonable acumulado entre las fechas establecidas contractualmente.

Las nuevas instrucciones que se incorporan a este Capítulo recogen parte de las recomendaciones del Comité de Basilea sobre los requerimientos de capital para exposiciones frente a una ECC, dentro de lo que permite el marco jurídico vigente.

Además de las referidas modificaciones, se suprimen las instrucciones contenidas en el título III por ya no resultar aplicables.

B. Capítulo 12-3

Dado que este Organismo considera que a las operaciones sobre instrumentos derivados negociados entre bancos constituidos en Chile, incluidas las sucursales de bancos extranjeros, les resulta aplicable el límite de crédito interbancario, aun cuando dichas operaciones posteriormente se compensen y liquiden en una ECC, se intercala el siguiente párrafo tercero en el numeral 3 del título I del Capítulo 12-3 de la Recopilación Actualizada de Normas:

"Sin perjuicio de lo anterior, este límite también resulta aplicable a las operaciones con instrumentos derivados negociados con bancos o sucursales de bancos extranjeros establecidos en Chile, que posteriormente sean compensados y liquidados a través de una Entidad de Contraparte Central, además del valor razonable del fondo de garantía, de acuerdo con lo indicado en el Capítulo 7-12 de esta Recopilación, y otras exposiciones crediticias, ya sean efectivas o contingentes."

C. Vigencia

Las nuevas disposiciones introducidas a la Recopilación Actualizada de Normas mediante esta Circular deberán estar implementadas a más tardar el 30 de junio del presente año.

Oportunamente se introducirán los ajustes a los archivos del Manual del Sistema de Información que resulten pertinentes, a fin de incluir las instrucciones relativas a la información que, a partir de aquella fecha, deba enviarse a esta Superintendencia.

Como consecuencia de las modificaciones señaladas, se reemplazan las hojas N°s 4, 6 y siguientes del Capítulo 12-1, y la hoja N° 3 del Capítulo 12-3 por las que se acompañan.

Saludo atentamente a Ud.,

ERIC PARRADO HERRERA

Superintendente de Bancos e

Instituciones Financieras

II. ACTIVO TOTAL Y ACTIVOS PONDERADOS POR RIESGO.

1. Activo total.

El activo total corresponderá a los activos consolidados del banco según lo indicado en el N° 1 del título I de este Capítulo (o bien a los activos del banco cuando éste no prepara estados financieros consolidados), con las deducciones o agregados que se indican a continuación:

a) Se agregan los equivalentes de crédito de los instrumentos derivados según lo instruido en el N° 3 de este título y se deducen los activos correspondientes a estos instrumentos.

b) Se agregan los montos correspondientes a las exposiciones de los créditos contingentes, calculados según lo indicado en el Capítulo B-3 del Compendio de Normas Contables, menos los importes de las provisiones constituidas sobre esas operaciones.

Para los efectos de los requerimientos de capital, los activos se ponderarán por riesgo según lo indicado en el N° 2 siguiente.

2. Clasificación de los activos por categorías.

Para los efectos de su ponderación por riesgo, de acuerdo con lo dispuesto en el artículo 67 de la Ley General de Bancos, los activos se clasificarán en las siguientes categorías cuyo porcentaje de riesgo se indica:

Categoría Porcentaje

1 0 %

2 10 %

3 20 %

4 60 %

5 100 %

Adicionalmente, los instrumentos derivados que se indican en el numeral 2.6 siguiente se clasificarán en una categoría intermedia, con un porcentaje de ponderación por riesgo de 2%.

Para la clasificación de que se trata y según lo indicado en el N° 1 anterior, se incluirán en las categorías que correspondan los activos del balance netos de sus respectivas provisiones incluidas en el activo según lo indicado en el Compendio de Normas Contables; los equivalentes de crédito de derivados y las exposiciones de créditos contingentes netos de sus provisiones.

Las provisiones que cubran operaciones que deban separarse en categorías distintas se distribuirán proporcionalmente.

Capítulo 12-1

Hoja 6

c) La ley también incluye en esta categoría las "cartas de crédito irrevocables y pagaderas a su sola presentación para operaciones de comercio exterior, pendientes de negociación, otorgadas por bancos extranjeros calificados en primera categoría de riesgo por empresas calificadoras internacionales que figuren en la nómina a que se refiere el artículo 78". De acuerdo con esto, podrán incluirse en esta categoría las exposiciones netas de provisiones de los créditos contingentes que se originan por las confirmaciones de cartas de crédito documentarias a la vista, emitidas por bancos extranjeros calificados en primera categoría de riesgo por una empresa que figure en la nómina del Capítulo 1-12 de esta Recopilación.

2.4. Categoría 4.

a) Préstamos con garantía hipotecaria para vivienda, otorgados al adquirente final de tales inmuebles y contratos de leasing para vivienda en los términos señalados en el Capítulo 8-37 de esta Recopilación. Incluye las "colocaciones para vivienda" definidas en el Compendio de Normas Contables, con excepción de los activos agrupados bajo "Otros créditos y cuentas por cobrar".

b) Depósitos a plazo constituidos en bancos del exterior, con vencimiento a más de 180 días a contar de la fecha del cómputo, clasificados en una categoría de riesgo no inferior a A-, por una empresa clasificadora internacional que figure en la nómina que se incluye en el Capítulo 1-12 de esta Recopilación.

c) Exposiciones de créditos contingentes netas de provisiones, con excepción de las que se incluyen en la categoría 3 según lo indicado en las letras a) y c) del numeral 2.3 precedente.

2.5. Categoría 5.

En esta categoría deben computarse todos los demás activos no incluidos en las categorías anteriores ni intermedia, con excepción del activo correspondiente a "Documentos a cargo de otros bancos (canje)", el que se asignará a la Categoría 1. El importe clasificado en esta categoría corresponderá, en consecuencia, al activo total a que se refiere el N° 1 de este título II, menos los montos del activo que deben deducirse para determinar el patrimonio efectivo según lo previsto en las letras c) y d) del numeral 3.1 del título I de este Capítulo y menos los importes de los activos clasificados en las categorías anteriores.

2.6. Categoría intermedia.

Esta categoría incluye las operaciones sobre instrumentos derivados compensados y liquidados a través de una Entidad de Contraparte Central (en adelante ECC), cuando esta última se constituya irrevocablemente en acreedora y deudora de los derechos y obligaciones que deriven de dichas operaciones, siendo legalmente vinculantes para las partes las obligaciones que resulten de dichos actos.

La exposición a computar corresponderá al equivalente de crédito de los instrumentos derivados que resulte de la compensación de las operaciones que se liquiden, en cada uno de los sistemas administrados por las referidas entidades, según el tipo de vínculo contractual que exista con las respectivas contrapartes, de acuerdo a lo establecido en el numeral 3.3 de este título.

Capítulo 12-1

Hoja 7

3. Equivalente de crédito de los instrumentos derivados.

3.1. Regla general.

Para los efectos de que trata este título, se considerará como activo el "equivalente de crédito" del instrumento derivado, el cual se incluirá para efectos de ponderación en la categoría de riesgo que le corresponda, según quien sea la contraparte.

El "equivalente de crédito" de que se trata corresponderá al valor razonable del instrumento derivado, más un monto adicional que se obtiene aplicando sobre el monto nocional un factor de conversión que depende del subyacente y del plazo de vencimiento residual del derivado. Para los instrumentos derivados con valor razonable negativo o cero, el "equivalente de crédito" corresponderá sólo al monto adicional.

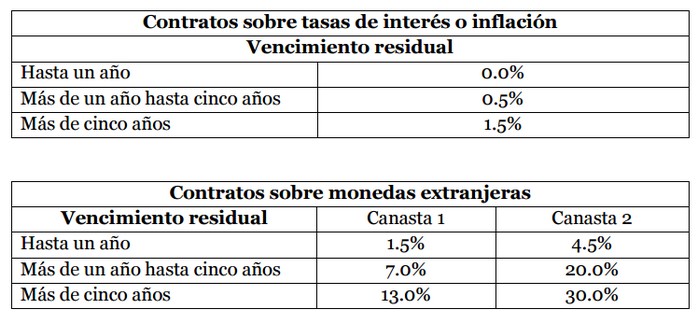

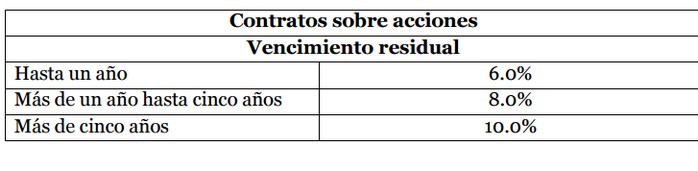

El monto adicional referido en el párrafo anterior, se calculará aplicando el factor que corresponda, según lo indicado en las tablas siguientes:

.

.Canasta 1: Contiene las monedas emitidas por países cuya deuda externa de largo plazo se encuentre clasificada a lo menos en AAA, o su equivalente, por algunas de las clasificadoras de riesgo señaladas en el Capítulo 1-12 de esta Recopilación. Incluye, además, el euro y el oro.

Canasta 2: Contiene las demás monedas extranjeras, no incluidas en la canasta 1.

En caso de contratos sobre monedas en distintas canastas, utilizar el factor asociado a la canasta de mayor riesgo.

.

.Capítulo 12-1

Hoja 8

Esta Superintendencia, eventualmente, modificará esos factores en función de cambios persistentes en las volatilidades subyacentes.

Los contratos de derivados sobre tasas de interés o inflación incluyen swaps de tasas de interés en una misma moneda, acuerdos de tasa forward, futuros sobre tasas de interés, opciones compradas sobre tasas de interés, seguros de inflación e instrumentos similares.

Los contratos sobre monedas extranjeras incluyen cross currency swaps, swaps sobre monedas, futuros sobre monedas, forward sobre monedas, opciones compradas sobre monedas e instrumentos similares.

Los contratos sobre acciones que puedan pactar las filiales, incluyen futuros, forward, opciones compradas e instrumentos similares que tengan como subyacente el precio de acciones individuales o índices de acciones.

Los swaps sobre dos tasas de interés fluctuantes en una misma moneda tendrán un equivalente de crédito igual a su valor razonable (el monto adicional será igual a cero).

En aquellos contratos derivados en que se establezca la obligación de liquidar o pagar el valor razonable acumulado entre las fechas establecidas contractualmente, se deberá considerar un horizonte temporal de acuerdo al periodo de liquidación contractual para la asignación del factor de conversión que corresponda al tipo de instrumento. No obstante, en el caso de contratos sobre tasas de interés o inflación con vencimientos residuales superiores a un año que satisfagan los anteriores criterios, el factor de conversión está sujeto a un mínimo de 0,5%. Por su parte, las cláusulas que le den al banco el derecho de acelerar o terminar operaciones, por concepto de incumplimiento o deterioro crediticio, no serán consideradas en la determinación del equivalente de crédito.

Para aquellos contratos derivados que tengan múltiples intercambios del monto nocional, los factores deberán ser multiplicados por el número de pagos que resten hasta su vencimiento. En tanto, para aquellos que contengan amortización de capital en determinados periodos, el monto adicional corresponderá a la suma de cada monto de amortización ponderado por el respectivo factor de conversión correspondiente al plazo residual de cada una de esas amortizaciones.

La eventual existencia de cláusulas no incluidas en los párrafos anteriores, obliga a las entidades a aplicar criterios orientados a una correcta determinación del monto adicional, así como a mantener todos los respaldos e información pertinentes que permitan su posterior evaluación por parte de esta Superintendencia.

3.2. Acuerdos de compensación bilateral.

En caso de que un conjunto de contratos derivados haya sido celebrado con una contraparte bajo el amparo de un contrato marco de compensación bilateral según lo indicado en los Acuerdos N°s. 1385-04-080117, 1427-02-080807, 1457-02- 090122 y 1457-03-090122 del Consejo del Banco Central de Chile, el efecto mitigador del riesgo de contraparte atribuible a la compensación podrá aplicarse en el cálculo del "equivalente de crédito" para ese conjunto de instrumentos derivados.

Capítulo 12-1

Hoja 9

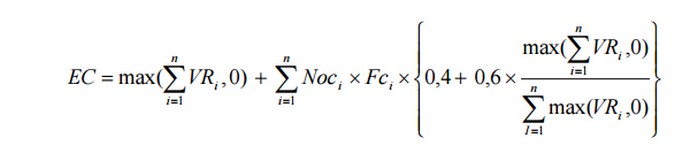

El "equivalente de crédito" con una misma contraparte corresponderá a lo siguiente:

- Si el valor razonable neto de las posiciones compensadas es positivo:

.

.- Si el valor razonable neto de las posiciones compensadas es negativo o cero:

.

.Donde:

EC : Equivalente de crédito de los instrumentos derivados incluidos en un acuerdo de compensación.

∑ : Operador sumatoria.

Max : Operador máximo valor.

VR : Valor razonable de los instrumentos derivados incluidos en el acuerdo de compensación. Corresponde al monto no liquidado que cada banco determine de acuerdo a sus propios modelos y metodologías, según lo establecido en el Capítulo 7-12 de esta Recopilación de Normas.

Noc : Monto Nocional de los instrumentos derivados incluidos en el acuerdo de compensación.

Fc : Factor de conversión aplicable a cada contrato incluido en el acuerdo de compensación.

El banco deberá mantener a disposición de esta Superintendencia toda la documentación que respalde la determinación del "equivalente de crédito" al amparo de las presentes normas, incluyendo todos los antecedentes de los respectivos acuerdos de compensación y contratos de derivados.

3.3. Compensación de instrumentos derivados mediante una Entidad de Contraparte Central.

Para la determinación del equivalente de crédito de instrumentos derivados compensados y liquidados en una ECC se deben considerar las instrucciones que se indican a continuación, según el tipo de vínculo que exista entre el banco y dicha contraparte:

3.3.1 Banco como participante directo de una ECC

Se entiende que un banco es participante directo de una ECC cuando existe un vínculo contractual que lo faculta y a la vez obliga a responsabilizarse de las operaciones realizadas tanto a nombre propio como por cuenta de un tercero.

Capítulo 12-1

Hoja 10

En estos casos el cómputo del equivalente de crédito se debe determinar aplicando la fórmula de compensación bilateral señalada en el numeral 3.2 anterior, considerando aquellas operaciones efectuadas que comparten las mismas garantías y resguardos, según las normas que rijan a cada sistema de compensación y liquidación en particular, por lo que su equivalente de crédito final será la suma de las exposiciones compensadas en cada categoría o grupo de derivados que administre dicha entidad.

3.3.2 Banco como cliente de un participante directo

Cuando un banco actúe como cliente de un participante directo de una ECC, también podrá aplicar a sus exposiciones con la respectiva contraparte el ponderador intermedio establecido en el numeral 2.6, cuando la ECC identifica las operaciones presentadas para su compensación y posterior liquidación como transacciones del banco que actúa como cliente, al igual que las garantías que la ECC o el participante directo mantienen para respaldar dichas operaciones.

Para el cómputo del equivalente de crédito de las operaciones que cumplan con las condiciones antes señaladas, se considerará un horizonte temporal de acuerdo a lo indicado en el noveno párrafo del numeral 3.1.

3.4 Banco como contraparte de sus clientes

El equivalente de crédito de las exposiciones que resulten de las operaciones entre un banco y sus clientes, que luego sean compensadas y liquidadas en una ECC, será determinado en los mismos términos que una operación bilateral y considerando lo indicado en el noveno párrafo del numeral 3.1 para efectos de la determinación del factor de conversión.

Las garantías otorgadas por el cliente que sean constituidas o transferidas a la ECC o al banco, podrán ser descontadas de la exposición en este caso, de acuerdo a lo indicado en el numeral 3.5 siguiente.

3.5 Cómputo de garantías.

Al equivalente de crédito, determinado de acuerdo a lo indicado en los numerales previos y según el tipo de operación que corresponda, se le podrá descontar el valor razonable de los depósitos en efectivo, netos de costos de liquidación, que hayan sido constituidos exclusivamente a favor del banco y con el único fin de garantizar el cumplimiento de los contratos, siempre que esos depósitos sean en moneda nacional o bien en moneda extranjera de países calificados en la más alta categoría por una empresa calificadora internacional que figure en la nómina incluida en el Capítulo 1-12 de esta Recopilación. Esta condición es atribuible, por ejemplo, a la existencia de cláusulas con umbrales predefinidos (threshold), que obligan a la contraparte a constituir garantías por el ajuste del valor razonable acumulado.

Del mismo modo, se podrá deducir también el valor razonable (neto de costos de liquidación) de garantías en títulos de deuda emitidos por el Estado chileno o por el Banco Central de Chile, o en títulos de deuda emitidos por gobiernos extranjeros calificados en la más alta categoría por una empresa calificadora internacional que figure en la nómina incluida en el capítulo 1-12 de esta Recopilación.

Capítulo 12-1

Hoja 11

En el caso de instrumentos derivados compensados y liquidados a través de una ECC, no corresponde descontar de la exposición las garantías individuales o cualquier otro tipo de caución equivalente, enteradas por las instituciones participantes; así como tampoco aquellas aportadas a uno o más fondos de garantía de carácter solidario, destinadas a asegurar el cumplimiento de las obligaciones de los participantes, cuando las garantías otorgadas individualmente resulten insuficientes.

Capítulo 12-3

Hoja 3

De acuerdo con lo establecido en el artículo 84 de la Ley General de Bancos y en el Decreto Supremo Nº 917, de 1994, modificado por el Decreto Supremo Nº 1.410, de 1996, ambos del Ministerio de Hacienda conjuntamente con el Ministerio de Obras Públicas, publicados en el Diario Oficial del 30 de enero de 1995 y 7 de febrero de 1997, respectivamente, estos préstamos pueden alcanzar el límite del 15% señalado, siempre que el exceso sobre el 10% del patrimonio efectivo de la institución acreedora, esté garantizado con la prenda especial de concesión de obra pública contemplada en el artículo 43 del D.F.L. Nº 164, de 1991, del Ministerio de Obras Públicas, o bien, que sean otorgados conjuntamente por dos o más instituciones financieras, debiendo cumplir, en este caso, las siguientes condiciones:

a) Las empresas constructoras o concesionarias del proyecto, deberán estar clasificadas por los bancos que otorguen el financiamiento, en las categorías A1, A2, A3 o A4 según lo indicado el Capítulo B-1 del Compendio de Normas Contables, entendiendo que dichas categorías corresponden actualmente a las "dos mejores clasificaciones" a que se refirió el Decreto Supremo N° 917 antes mencionado;

b) Las empresas constructoras o concesionarias deberán comprometerse a constituir en garantía de su obligación ante la entidad crediticia, los ingresos mínimos que se generarán en la fase de explotación del proyecto de infraestructura que se encuentren garantizados por el Estado o por un seguro de carácter privado. Esta garantía tiene por único fin amparar el pago del crédito, de modo que dadas sus características, no servirá para la ampliación del margen individual de crédito establecido en el artículo 84 de la Ley General de Bancos; y,

c) Las empresas constructoras o concesionarias del proyecto deberán comprobar mediante un certificado del Ministerio de Obras Públicas o de una firma de auditores externos registrada en esta Superintendencia para auditar bancos, que tienen un capital no inferior al que se exige a las empresas registradas en el Ministerio de Obras Públicas en la más alta categoría, de acuerdo a los artículos 11 y siguientes del Decreto Supremo Nº 15, de 1992, de dicho Ministerio.

3. Créditos a otro banco regido por la Ley General de Bancos.

Los créditos que un banco otorgue a otro banco regido por la Ley General de Bancos, pueden alcanzar hasta el 30% del patrimonio efectivo de la institución acreedora, sea que se otorguen con garantía o sin ella.

Este margen especial dispuesto por la ley es aplicable sólo en el caso de que el deudor sea un banco o una sucursal de un banco extranjero establecido en Chile, pero no se aplica a los bancos establecidos en el exterior, aunque la entidad financiera tenga sucursales en el país o cuando se trate de una sucursal o filial de un banco chileno en el extranjero.

Sin perjuicio de lo anterior, este límite también resulta aplicable a las operaciones con instrumentos derivados negociados con bancos o sucursales de bancos extranjeros establecidos en Chile, que posteriormente sean compensados y liquidados a través de una Entidad de Contraparte Central, además del valor razonable del fondo de garantía, de acuerdo con lo indicado en el Capítulo 7-12 de esta Recopilación, y otras exposiciones crediticias, ya sean efectivas o contingentes.