MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN AUTOPISTA CONCEPCIÓN - CABRERO" Y APRUEBA EL CONVENIO AD - REFERÉNDUM N° 1

Núm. 8.- Santiago, 26 de enero de 2018.

Vistos:

- El DFL MOP N° 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la ley N° 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL N° 206, de 1960, Ley de Caminos, y sus modificaciones.

- El decreto supremo MOP N° 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP N° 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19°.

- El decreto supremo MOP N° 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69°.

- El decreto supremo MOP N° 226, de fecha 7 de junio de 2011, que adjudicó el contrato de concesión para la ejecución, reparación, conservación y explotación de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero".

- La carta GG IF 4501/15, de fecha 28 de agosto de 2015, de la Sociedad Concesionaria.

- La resolución DGOP exenta N° 4.112, de fecha 28 de septiembre de 2015.

- El decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015.

- La resolución DGOP exenta N° 184, de fecha 18 de enero de 2016.

- La carta GG IF 5278/16, de fecha 18 de abril de 2016, de la Sociedad Concesionaria.

- El oficio Ord. N° 459, de fecha 2 de mayo de 2016, del Inspector Fiscal.

- La carta GG IF 5467/16, de fecha 1 de junio de 2016, de la Sociedad Concesionaria.

- La anotación del Inspector Fiscal en el Libro de Obras N° 6, Folio N° 15, de fecha 8 de junio de 2016.

- La carta de fecha 14 de junio de 2016, de la Junta de Vecinos Valle Noble.

- El oficio Ord. N° 729, de fecha 1 de julio de 2016, del Inspector Fiscal.

- La carta GG IF 5597/16, de fecha 1 de julio de 2016, de la Sociedad Concesionaria.

- El decreto supremo MOP N° 215, de fecha 25 de julio de 2016.

- El oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, del Inspector Fiscal.

- La carta GG-IFEXP-646-17, de fecha 19 de diciembre de 2017, de la Sociedad Concesionaria.

- El oficio Ord. N° 261 / CONST-CO CA /17, de fecha 20 de diciembre de 2017, del Inspector Fiscal.

- El oficio Ord. N° 259, de fecha 27 de diciembre de 2017, del Jefe de la División de Construcción de Obras Concesionadas.

- La resolución N° 1.600, de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1° Que el artículo 19° de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, en adelante el "MOP", podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas, debiendo, como consecuencia, compensar económicamente al concesionario cuando corresponda, por los costos adicionales en que éste incurriere por tal concepto.

2° Que el artículo 69° del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Director General de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su N° 4 que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3° Que con el objeto de atender planteamientos de las comunidades emplazadas en la zona de influencia de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", y con el fin de lograr una mejor inserción de las obras en el entorno y de mejorar las condiciones de seguridad tanto para los usuarios de la ruta como para los habitantes de los centros poblados cercanos a ella, mediante resolución DGOP exenta N° 4.112, de fecha 28 de septiembre de 2015, sancionada mediante decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en el sentido de establecer que: a) la Sociedad Concesionaria deberá desarrollar los proyectos de ingeniería definitiva de las 32 obras señaladas en la citada resolución; b) la Sociedad Concesionaria deberá ejecutar las 32 obras señaladas en la citada resolución, conforme a los proyectos de ingeniería definitiva que apruebe el Inspector Fiscal; y c) se postergó hasta el día 31 de marzo de 2016 el plazo máximo para que la Sociedad Concesionaria obtuviera la Puesta en Servicio Provisoria Parcial del Sector A de las Obras y la Puesta en Servicio Provisoria de la Totalidad de las Obras.

4° Que en complemento a lo señalado en el considerando precedente, y en virtud de las mismas razones de interés público allí señaladas, mediante resolución DGOP exenta N° 184, de fecha 18 de enero de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en el sentido de establecer que: a) la Sociedad Concesionaria deberá desarrollar los proyectos de ingeniería definitiva de las 5 obras señaladas en la citada resolución; y b) la Sociedad Concesionaria deberá ejecutar las 5 obras señaladas en la citada resolución, conforme a los proyectos de ingeniería definitiva que apruebe el Inspector Fiscal.

5° Que entre las obras dispuestas en la resolución DGOP exenta N° 184 de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016, a que hace referencia el considerando 4° precedente, se encuentra la obra denominada "Bidireccionalidad Calle Local Valle Noble, Dm 70.460", consistente en la extensión hacia el oriente de la calle de servicio unidireccional existente frente a Valle Noble, hasta conectarla con la rotonda del Enlace Palomares 1, y convirtiendo dicha calle local en vía bidireccional, lo que permitirá a los vecinos del sector realizar retornos vehiculares hacia el oriente sin tener que transitar aproximadamente 2 kilómetros hacia el poniente para realizarlos a través de la Rotonda Bonilla.

6° Que el diseño preliminar previsto para la bidireccionalidad de la calle local antes señalada, consideraba transformar el ramal 2 del Enlace Palomares 1 en vía bidireccional para Valle Noble, transformando, en definitiva, la vía local en el ramal del Enlace, con el consecuente aumento del flujo vehicular, de todo tipo, que transitaría por la citada vía local. Lo anterior fue rechazado por la comunidad que habita en la zona de influencia del proyecto, según consta en la carta, de fecha 14 de junio de 2016, de la Junta de Vecinos Valle Noble.

7° En virtud de lo señalado en el considerando precedente, durante el proceso del desarrollo de la Fase 1 del Proyecto de Ingeniería de la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" conforme a lo establecido en el numeral 1.2 letra a) de la resolución DGOP exenta N° 184, la Sociedad Concesionaria, mediante carta GG IF 5278/16, de fecha 18 de abril de 2016, presentó el Diseño a Nivel de Perfil de una nueva alternativa, que considera agregar un nuevo brazo a la rotonda del Enlace Palomares 1, conectando directamente la calle de servicio con dicho enlace, lo que evitaría transformar la vía local en el ramal del enlace, evitando con ello que el flujo vehicular proveniente de los sectores Collao, Nonguén y Palomares transite por la vía local para dirigirse a Concepción.

8° Que mediante oficio Ord. N° 459, de fecha 2 de mayo de 2016, el Inspector Fiscal manifestó su acuerdo con el diseño a nivel de perfil presentado por la Sociedad Concesionaria en su carta GG IF 5278/16; sin embargo, solicitó a la Sociedad Concesionaria especificar si la solución que contempla conectar la calle local directamente a la rotonda central del Enlace Palomares 1, en forma aislada del Ramal Norte 2, no implicaría un mayor costo al contemplado en la resolución DGOP exenta N° 184 de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016.

9° Que sin perjuicio de lo anterior, y en virtud de las diversas reuniones de trabajo entre la Inspección Fiscal y la Sociedad Concesionaria, esta última continuó trabajando paralelamente en la ingeniería de detalle tanto de la alternativa originalmente prevista como de la alternativa propuesta en su carta GG IF 5278/16, de fecha 18 de abril de 2016. En atención a lo anterior, mediante carta GG IF 5467/16, de fecha 1 de junio de 2016, la Sociedad Concesionaria solicitó al Inspector Fiscal ratificar qué diseño a nivel de perfil se debía adoptar, en definitiva, para la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460".

10° Que de acuerdo al mérito del trabajo de coordinación realizado sobre esta materia entre la Sociedad Concesionaria, la Inspección Fiscal y la Junta de Vecinos de la comunidad de Valle Noble, mediante oficio Ord. N° 729, de fecha 1 de julio de 2016, el Inspector Fiscal informó a la Sociedad Concesionaria que el diseño a nivel de perfil a adoptar para la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" correspondería al aprobado mediante oficio Ord. N° 459, de fecha 2 de mayo de 2016, para lo cual solicitó ratificar formalmente que dicho diseño a nivel de perfil no implicará modificaciones a los montos establecidos en la resolución DGOP exenta N° 184 de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016.

11° Que mediante carta GG IF 5597/16, de fecha 1 de julio de 2016, la Sociedad Concesionaria manifestó que, en consideración a los avances de los distintos proyectos de ingeniería dispuestos en la resolución DGOP exenta N° 184, la solución planteada en su carta GG IF 5278/16 no implicará modificaciones al total de los montos establecidos en los numerales 5.1 y 5.2 de la citada resolución, no obstante se requiere una redistribución de éstos, que se traduce en reducir en UF 155 el valor fijado por concepto del desarrollo de los proyectos de ingeniería, y en aumentar en esa misma cantidad el valor máximo fijado por concepto de la construcción de las obras.

12° Que atendido lo anterior, el MOP estima de interés público modificar las características de las obras y servicios del contrato de concesión, en el sentido de modificar los montos establecidos en los numerales 5.1 y 5.2 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016, redistribuyéndolos pero manteniendo su valor total, toda vez que con dicha redistribución será posible viabilizar la ejecución de la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" con un diseño que responde de mejor manera a los requerimientos ciudadanos.

13° Que por otra parte, entre las obras dispuestas en la resolución DGOP exenta N° 4.112 de 2015, sancionada mediante decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, a que hace referencia el considerando 3° precedente, se encuentra la obra denominada "Atravieso vehicular San Jorge, Dm 62.800", consistente en una estructura en desnivel superior que conectará a la población San Jorge, ubicada en el Dm. 62.800 faja sur, con la ruta, permitiendo el movimiento en ambos sentidos tanto de vehículos como de peatones.

14° Que de conformidad a lo establecido en el numeral 2.2 del decreto supremo MOP N°336, de fecha 23 de diciembre de 2015, la ejecución de la obra "Atravieso vehicular San Jorge, Dm 62.800" se sujetaría a la condición de que el Ministerio de Desarrollo Social emitiera su pronunciamiento favorable a la ejecución de la misma. Dicho pronunciamiento favorable fue comunicado por el Inspector Fiscal a la Sociedad Concesionaria mediante anotación en el Libro de Obras N° 6, Folio N° 15, de fecha 8 de junio de 2016.

15° Que el proyecto de la obra denominada "Atravieso vehicular San Jorge, Dm 62.800" considera la eliminación de la pasarela peatonal del mismo nombre que contemplan las Bases de Licitación en el Dm. 62.795 de la ruta, debido, por una parte, a que el atravieso ocupará parte del espacio físico en el que hubiera debido ejecutarse dicha pasarela, y por otra, a que la conectividad peatonal requerida en el sector quedará resuelta a través del atravieso en comento.

16° Que en virtud de que se obtuvo el pronunciamiento favorable del Ministerio de Desarrollo Social a la ejecución de la obra "Atravieso vehicular San Jorge, Dm 62.800", con lo cual será obligación de la Sociedad Concesionaria la materialización de la misma, el MOP estima de interés público modificar las características de las obras y servicios del contrato de concesión, en el sentido de formalizar la eliminación de la obligación de ejecutar la pasarela peatonal San Jorge en el Dm. 62.795 de la ruta, dispuesta en el artículo 2.3.1.11 de las Bases de Licitación, toda vez que la conectividad peatonal que requiere el sector se mantendrá a través de la nueva estructura de atravieso en el Dm. 62.800, que permite dar continuidad al circuito peatonal.

17° Que en atención a lo expuesto en los considerandos 5° a 16° precedentes, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre estas materias, mediante oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Valles del Bío Bío S.A." que, de conformidad a lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", en el sentido de establecer que:

a) Se modificarán los montos establecidos en los numerales 5.1 y 5.2 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016, redistribuyéndolos pero manteniendo su valor total, de acuerdo a lo informado por la Sociedad Concesionaria en su carta GG IF 5597/16, de fecha 1 de julio de 2016, toda vez que con dicha redistribución será posible viabilizar la ejecución de la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" con un diseño que responde de mejor manera a los requerimientos ciudadanos.

b) Se eliminará la obligación de la Sociedad Concesionaria de ejecutar la pasarela peatonal San Jorge, en el Dm. 62.795, a que hace referencia el artículo 2.3.1.11 de las Bases de Licitación, reconociéndose los montos correspondientes a favor del MOP producto de ello, conforme al detalle adjunto al citado oficio. Lo anterior toda vez que la conectividad peatonal que requiere el sector se mantendrá a través de la obra denominada "Atravieso vehicular San Jorge, Dm 62.800", materia del decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, que permite dar continuidad al circuito peatonal.

Para efectos de lo anterior, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar expresamente su aceptación a los términos, condiciones y valorizaciones señalados en el oficio citado precedentemente.

18° Que mediante carta GG-IFEXP-646-17, de fecha 19 de diciembre de 2017, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, según los términos y condiciones ahí señalados, y con las valorizaciones en él indicadas.

19° Que el Inspector Fiscal, mediante oficio Ord. El oficio Ord. N° 261 / CONST-CO CA /17, de fecha 20 de diciembre de 2017, informó al Jefe de la División de Construcción de Obras Concesionadas, su opinión favorable con respecto a las modificaciones de las características de las obras y servicios señaladas, en los términos y condiciones indicados en su oficio Ord. N° 259 / CONST-CO CA /17, recomendando la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento. Lo anterior, considerando las razones de interés público que expuso, y que dicen relación con que: a) en el caso de la modificación de los montos establecidos en los numerales 5.1 y 5.2 del decreto supremo MOP N° 215, redistribuyéndolos pero manteniendo su valor total, ello permitirá viabilizar la ejecución de la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" con un diseño que responde de mejor manera a los requerimientos ciudadanos; y b) en el caso de la eliminación de la obligación de ejecutar la pasarela peatonal San Jorge conforme a lo establecido en las Bases de Licitación, ello permitirá formalizar la decisión de no construir una estructura que en el corto plazo debía ser demolida para dar cabida a la obra denominada "Atravieso vehicular San Jorge, Dm 62.800", la cual, junto con otorgar conectividad vehicular a los habitantes del sector, otorgará la conectividad peatonal requerida.

20° Que mediante oficio Ord. N° 259, de fecha 27 de diciembre de 2017, el Jefe de la División de Construcción de Obras Concesionadas, luego de ponderar los antecedentes, recomendó al Coordinador de Concesiones de Obras Públicas solicitar al Director General de Obras Públicas gestionar las modificaciones de las características de las obras y servicios del Contrato de Concesión informadas en el oficio Ord. N° 259 / CONST-CO CA /17 del Inspector Fiscal, mediante el decreto supremo que al efecto se dicte, atendidas las razones de interés público señaladas por el Inspector Fiscal en su oficio Ord. N° 261 / CONST-CO CA /17.

21° Que la elaboración de los proyectos de ingeniería y la ejecución, conservación, mantenimiento, operación y explotación de las obras adicionales dispuestas en la resolución DGOP exenta N° 4.112, de fecha 28 de septiembre de 2015, sancionada mediante decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, y en la resolución DGOP exenta N° 184, de fecha 18 de enero de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016, incluidas las modificaciones referidas en el considerando 17° precedente, involucran para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla acordando con ella las indemnizaciones necesarias, de manera de no comprometer su buen desarrollo y término. Para tal efecto, con fecha 22 de diciembre de 2017, las partes han suscrito el Convenio Ad - Referéndum N° 1 del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero".

22° Que a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios contratados, y aprueba el Convenio Ad - Referéndum N° 1, de fecha 22 de diciembre de 2017.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", en particular lo dispuesto en los numerales 5.1 y 5.2 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016, de acuerdo a lo siguiente:

a) Se disminuye en UF 155 el monto establecido en el numeral 5.1 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016. En consecuencia, el valor definitivo que reconocerá el MOP por concepto del desarrollo de la totalidad de los proyectos de ingeniería definitiva que trata el N° 1 del citado decreto supremo, será la cantidad de UF 5.694 (cinco mil seiscientas noventa y cuatro Unidades de Fomento), neta de IVA, de acuerdo al desglose adjunto a la carta GG IF 5597/16, de fecha 1 de julio de 2016, de la Sociedad Concesionaria.

b) Se aumenta en UF 155 el monto máximo establecido en el numeral 5.2 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016. En consecuencia, el valor máximo que reconocerá el MOP por concepto de la construcción de la totalidad de las obras que trata el N° 2 del citado decreto supremo, será la cantidad de UF 142.042 (ciento cuarenta y dos mil cuarenta y dos Unidades de Fomento), neta de IVA.

Se deja constancia que el monto definitivo que reconocerá el MOP por concepto de la construcción de cada una de las obras que trata el decreto supremo MOP N° 215,se determinará de conformidad a lo dispuesto en el párrafo 2° del numeral 5.2 del citado decreto supremo.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", en el sentido que se elimina la obligación de la Sociedad Concesionaria de ejecutar la pasarela peatonal San Jorge, Dm. 62.795, a la que se hace referencia en el artículo 2.3.1.11 de las Bases de Licitación.

3. Establécese que, como resultado de la modificación dispuesta en el N° 2 precedente, se generan ahorros de costos para la Sociedad Concesionaria por concepto de inversión, conservación y mantenimiento, los cuales serán reconocidos a favor del MOP conforme al siguiente desglose:

a) Se fija, por concepto de ahorro de costos para la Sociedad Concesionaria por concepto de inversión, la cantidad única y total de UF 7.229 (siete mil doscientas veintinueve Unidades de Fomento), conforme al detalle que se adjunta en el oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, del Inspector Fiscal.

b) Se fija, por concepto de ahorro de costos para la Sociedad Concesionaria por concepto de conservación y mantenimiento, la cantidad anual promedio de UF 816,97 (ochocientas dieciséis coma noventa y siete Unidades de Fomento), conforme al detalle que se adjunta en el oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, del Inspector Fiscal.

4. Déjase constancia que las modificaciones dispuestas en los numerales precedentes del presente decreto supremo, son materia del Convenio Ad - Referéndum N° 1 que se aprueba mediante el N° 5 siguiente.

5. Apruébase el Convenio Ad - Referéndum N° 1 del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", de fecha 22 de diciembre de 2017, celebrado entre la Dirección General de Obras Públicas, representada por su Director General, señor Juan Manuel Sánchez Medioli, y "Sociedad Concesionaria Valles del Bío Bío S.A.", debidamente representada por don Cristián Encalada Vidal y por don Cristián Sandoval Cataldo, cuyo texto es el siguiente:

CONVENIO AD REFERÉNDUM N° 1

DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA

"CONCESIÓN AUTOPISTA CONCEPCIÓN - CABRERO"

En Santiago de Chile, a 22 días del mes de diciembre de 2017, entre la Dirección General de Obras Públicas, representada por su Director General, don Juan Manuel Sánchez Medioli, de profesión Arquitecto, ambos domiciliados para estos efectos en calle Morandé N° 59, tercer piso, comuna de Santiago, en adelante el "MOP"; y "Sociedad Concesionaria Valles del Bío Bío S.A.", sociedad concesionaria de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", RUT N°76.172.387-1, representada por don Cristián Encalada Vidal, Cédula Nacional de Identidad N° 10.335.734-9, y por don Cristián Sandoval Cataldo, Cédula Nacional de Identidad N° 9.854.989-7, todos domiciliados para estos efectos en calle Isidora Goyenechea N° 2.800, piso 24, comuna de Las Condes, ciudad de Santiago, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD - REFERÉNDUM

1.1 "Sociedad Concesionaria Valles del Bío Bío S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", adjudicado por decreto supremo MOP N° 226, de fecha 7 de junio de 2011, publicado en el Diario Oficial de fecha 3 de septiembre de 2011, en adelante el "Contrato de Concesión".

1.2 El artículo 19° de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, en adelante el "MOP", podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas, debiendo, como consecuencia, compensar económicamente al concesionario cuando corresponda, por los costos adicionales en que éste incurriere por tal concepto. Las compensaciones económicas referidas precedentemente, deberán expresarse en los siguientes factores: subsidios entregados por el Estado, pagos voluntarios efectuados directamente al concesionario por terceros a quienes les interese el desarrollo de la obra, modificación del valor presente de los ingresos totales de la concesión, alteración del plazo de la concesión, modificación de las tarifas u otro factor del régimen económico de la concesión pactado, pudiendo utilizar uno o varios factores a la vez.

1.3 El artículo 69° del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Director General de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su N° 4 que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.4 Mediante resolución DGOP exenta N° 4.112, de fecha 28 de septiembre de 2015, sancionada mediante decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del Contrato de Concesión, en el sentido de establecer que: a) la Sociedad Concesionaria deberá desarrollar los proyectos de ingeniería definitiva de las 32 obras señaladas en la citada resolución; b) la Sociedad Concesionaria deberá ejecutar las 32 obras señaladas en la citada resolución, conforme a los proyectos de ingeniería definitiva que apruebe el Inspector Fiscal; y c) se postergó hasta el día 31 de marzo de 2016 el plazo máximo para que la Sociedad Concesionaria obtuviera la Puesta en Servicio Provisoria Parcial del Sector A de las Obras y la Puesta en Servicio Provisoria de la Totalidad de las Obras.

1.5 Mediante resolución DGOP exenta N° 184, de fecha 18 de enero de 2016, sancionada mediante decreto supremo MOP N° 215, de fecha 25 de julio de 2016, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del Contrato de Concesión, en el sentido de establecer que: a) la Sociedad Concesionaria deberá desarrollar los proyectos de ingeniería definitiva de las 5 obras señaladas en la citada resolución; y b) la Sociedad Concesionaria deberá ejecutar las 5 obras señaladas en la citada resolución, conforme a los proyectos de ingeniería definitiva que apruebe el Inspector Fiscal.

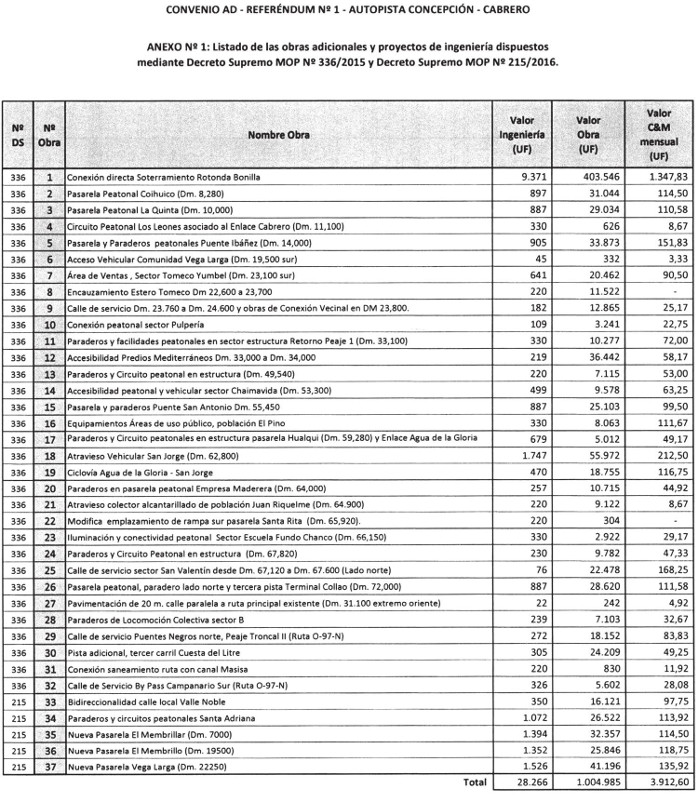

1.6 En lo sucesivo, para los efectos del presente Convenio y de los demás actos administrativos que se dicten, los proyectos de ingeniería materia del decreto supremo MOP N° 336/2015 y del decreto supremo MOP N° 215/2016, a que hacen referencia los numerales 1.4 y 1.5 precedentes, se denominarán, conjuntamente, como "Proyectos de Ingeniería CAR N° 1".A su vez, para los efectos del presente Convenio y de los demás actos administrativos que se dicten, las obras adicionales materia del decreto supremo MOP N° 336/2015 y del decreto supremo MOP N° 215/2016, a que hacen referencia los numerales 1.4 y 1.5 precedentes, se denominarán, conjuntamente, como "Obras Adicionales CAR N° 1". Se adjunta como Anexo N° 1 al presente Convenio un listado de las 37 obras adicionales antes señaladas.

1.7 Por otra parte, en atención al mérito del trabajo de coordinación realizado entre la Sociedad Concesionaria y el Inspector Fiscal en el proceso de desarrollo y revisión de los "Proyectos de Ingeniería CAR N° 1", mediante oficio Ord. N° 259 / CONST-CO CA/17, de fecha 18 de diciembre de 2017, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Valles del Bío Bío S.A." que, de conformidad a lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Autopista Concepción - Cabrero", en el sentido de establecer que:

a) Se modificarán los montos establecidos en los numerales 5.1 y 5.2 del decreto supremo MOP N° 215, de fecha 25 de julio de 2016, redistribuyéndolos pero manteniendo su valor total, de acuerdo a lo informado por la Sociedad Concesionaria en su Carta GG IF 5597/16, de fecha 1 de julio de 2016, toda vez que con dicha redistribución será posible viabilizar la ejecución de la obra "Bidireccionalidad Calle Local Valle Noble, Dm 70.460" con un diseño que responde de mejor manera a los requerimientos ciudadanos. Lo anterior se traduce, en definitiva, en que se disminuirá en UF 155 el monto que reconocerá el MOP por concepto del desarrollo de la totalidad de los proyectos de ingeniería definitiva materia del decreto supremo MOP N° 215/2016 y, a su vez, se aumentará en UF 155 el monto máximo que reconocerá el MOP por concepto de la construcción de la totalidad de las obras dispuestas en el citado decreto.

b) Se eliminará la obligación de la Sociedad Concesionaria de ejecutar la pasarela peatonal San Jorge, en el Dm. 62.795, a que hace referencia el artículo 2.3.1.11 de las Bases de Licitación, reconociéndose los montos correspondientes a favor del MOP producto de ello, conforme al detalle adjunto al citado oficio. Lo anterior toda vez que la conectividad peatonal que requiere el sector se mantendrá a través de la obra denominada "Atravieso vehicular San Jorge, Dm 62.800", materia del decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, que permite dar continuidad al circuito peatonal.

Se deja constancia que las modificaciones a las características de las obras y servicios indicadas en el presente numeral 1.7 se dispondrán en el decreto supremo que apruebe el presente Convenio.

1.8 Mediante carta GG-IFEXP-646-17, de fecha 19 de diciembre de 2017, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su oficio Ord. N° 259 / CONST-CO CA /17, de fecha 18 de diciembre de 2017, según los términos y condiciones ahí señalados, y con las valorizaciones en él indicadas.

1.9 La elaboración de los proyectos de ingeniería y la ejecución, conservación, mantenimiento, operación y explotación de las obras adicionales materia del decreto supremo MOP N° 336, de fecha 23 de diciembre de 2015, y del decreto supremo MOP N° 215, de fecha 25 de julio de 2016, incluidas las modificaciones referidas en el numeral 1.7 precedente, involucran para la Sociedad Concesionaria nuevas inversiones, mayores gastos y costos, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla acordando con ella las indemnizaciones necesarias, de manera de no comprometer su buen desarrollo y término.

1.10 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19° de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

1.11 Forman parte integrante del presente Convenio Ad - Referéndum los siguientes anexos, que se adjuntan a éste:

. Anexo N° 1: Listado de las obras adicionales y proyectos de ingeniería dispuestos mediante decreto supremo MOP N° 336/2015 y decreto supremo MOP N° 215/2016.

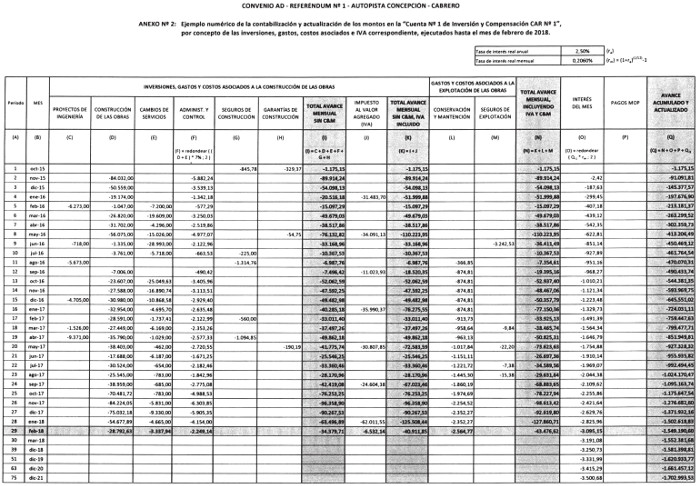

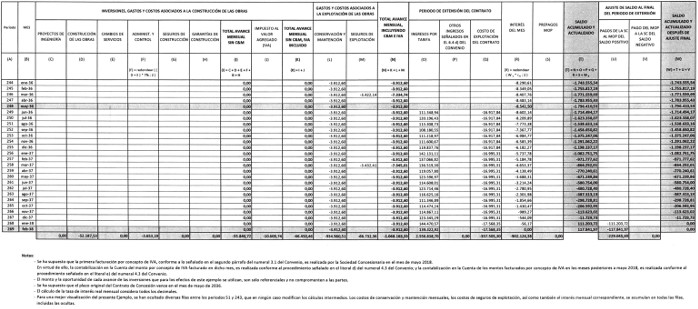

. Anexo N° 2: Ejemplo numérico de la contabilización y actualización de los montos en la "Cuenta N° 1 de Inversión y Compensación CAR N° 1", por concepto de las inversiones, gastos, costos asociados e IVA correspondiente, ejecutados hasta el mes de febrero de 2018.

. Anexo N° 3: Ejemplo de cálculo de los montos de las Resoluciones de Valores Devengados, para compensar las inversiones, gastos, costos asociados e IVA correspondiente, ejecutados hasta el mes de febrero de 2018.

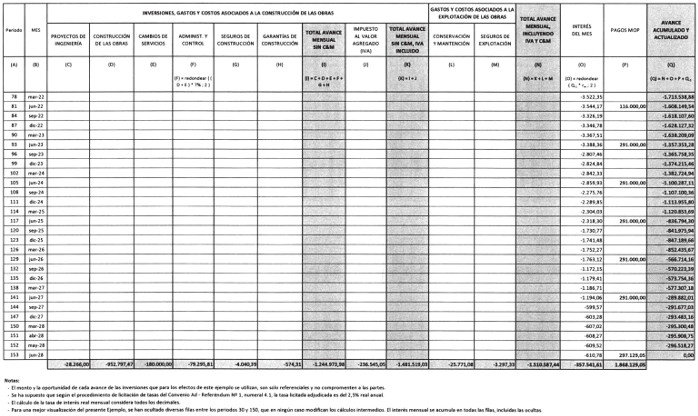

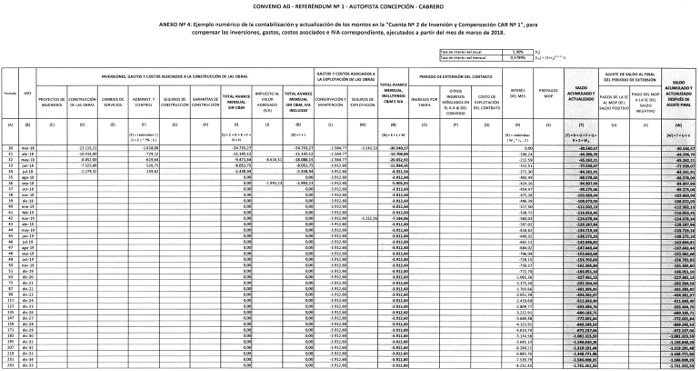

. Anexo N° 4: Ejemplo numérico de la contabilización y actualización de los montos en la "Cuenta N° 2 de Inversión y Compensación CAR N° 1", para compensar las inversiones, gastos, costos asociados e IVA correspondiente, ejecutados a partir del mes de marzo de 2018.

. Anexo N° 5: Modelo de resolución DGOP por Valores Devengados.

. Anexo N° 6: rocedimiento para licitarla ejecución de las obras de mantenimiento o conservación mayor durante el periodo de extensión,según numeral 6.4, letra d), numeral vi, del presente Convenio.

SEGUNDO: VALORIZACIÓN DE NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS

Para compensar a la Sociedad Concesionaria por las nuevas inversiones, costos y gastos asociados, derivados de la elaboración de los "Proyectos de Ingeniería CAR N° 1" y de la ejecución, conservación, mantenimiento, operación y explotación de las "Obras Adicionales CAR N° 1", las partes acuerdan las valorizaciones que se detallan a continuación:

2.1 Por concepto del desarrollo de la totalidad de los "Proyectos de Ingeniería CAR N° 1", se fija la cantidad total y definitiva, acordada a suma alzada, de UF 28.266 (veintiocho mil doscientas sesenta y seis Unidades de Fomento), neta de IVA. El valor definitivo que se reconocerá, para cada uno de los proyectos de ingeniería, es el indicado en el desglose que se adjunta comoAnexo N° 1 al presente Convenio.

El monto antesseñalado se compone de: i) UF 22.572 por concepto del desarrollo de los proyectos de ingeniería dispuestos en el decreto supremo MOP N° 336/2015, de conformidad a lo señalado en el numeral 6.1 del citado decreto supremo; y ii) UF 5.694 por concepto del desarrollo de los proyectos de ingeniería dispuestos en el decreto supremo MOPN° 215/2016, de conformidad a la modificación señalada en el literal a) del numeral 1.7 precedente, la cual se dispondrá en el decreto supremo que apruebe el presente Convenio.

2.2 Por concepto de la construcción de la totalidad de las "ObrasAdicionalesCAR N° 1",se fija la cantidad total y definitiva, acordada a suma alzada, de UF 1.004.985 (un millón cuatro mil novecientas ochenta y cinco Unidades de Fomento), neta de IVA. El valor definitivo que se reconocerá, para cada una de las obras, es el indicado en el desglose que se adjunta como Anexo N° 1 al presente Convenio.

El monto antes señalado se compone de: i) UF 862.943 por concepto de la construcción de las obras dispuestas en el decreto supremo MOP N° 336/2015, de conformidad al monto total aprobado por el Inspector Fiscal en virtud del procedimiento establecido en el numeral 6.2 del citado decreto supremo; y ii) UF 142.042 por concepto de la construcción de las obras dispuestas en el decreto supremo MOP N° 215/2016, de conformidad al monto total aprobado por el Inspector Fiscal en virtud del procedimiento establecido en el numeral 5.2 del citado decreto supremo y a la modificación señalada en el literal a) del numeral 1.7 precedente, la cualse dispondrá en el decreto supremo que apruebe el presente Convenio.

Se deja constancia que el monto total señalado en el primer párrafo del presente numeral incluye el descuento de UF 7.229 (siete mil doscientas veintinueve Unidades de Fomento), por la eliminación de la obligación de la Sociedad Concesionaria de ejecutar la pasarela peatonal San Jorge, Dm. 62.795, a la que se hace referencia en el artículo 2.3.1.11 de las Bases de Licitación, lo cual se regulará en el decreto supremo que apruebe el presente Convenio, de conformidad a la modificación señalada en el literal b) del numeral 1.7 precedente.

2.3 Por concepto de la ejecución de los cambios de servicios y canales que se requieran, que se deriven directa y exclusivamente de las "Obras Adicionales CAR N° 1", se fija la cantidad máxima de UF 180.000 (ciento ochenta mil Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo.

2.4 Por concepto de administración y control de la ejecución de las "ObrasAdicionales CAR N° 1",se fija la cantidad, en Unidades de Fomento, equivalente al 7% de la sumatoria del monto total señalado en el numeral 2.2 del presente Convenio y del monto definitivo que resulte de lo señalado en el numeral

2.3 precedente, con un monto máximo de UF 82.949 (ochenta y dos mil novecientas cuarenta y nueve Unidades de Fomento), neta de IVA.

2.5 Por concepto de seguro de responsabilidad civil por daños a terceros y de seguro por catástrofe adicional durante la construcción de las "ObrasAdicionalesCAR N° 1",se fija la cantidad máxima de UF 10.000 (diez mil Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal.

2.6 Por concepto de boletas bancarias de garantía durante la construcción de las "ObrasAdicionales CAR N° 1", se fija la cantidad máxima de UF 2.500 (dos mil quinientas Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir,según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal.

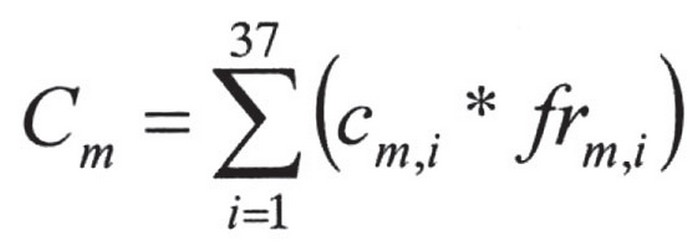

2.7 Por concepto de costos de conservación, mantenimiento, explotación y operación de las "Obras Adicionales CAR N° 1", se fija la cantidad mensual máxima de UF 3.912,60 (tres mil novecientas doce coma sesenta Unidades de Fomento), neta de IVA. El valor máximo que se reconocerá por este concepto, para cada una de las obras, es el indicado en el desglose que se adjunta comoAnexo N° 1 al presente Convenio, y su monto definitivo será calculado considerando para ello las proporcionalidades correspondientes, de acuerdo a la fracción del mes en que estén efectivamente operativas las obras.

Se deja constancia que el monto mensual antesseñalado incluye el descuento equivalente a UF 816,97 (ochocientas dieciséis coma noventa y siete Unidades de Fomento) anuales, por la eliminación de laobligación de la Sociedad Concesionaria de ejecutar la pasarela peatonal San Jorge, Dm. 62.795, a la que se hace referencia en el artículo 2.3.1.11 de las Bases de Licitación, lo cual se regulará en el decreto supremo que apruebe el presente Convenio, de conformidad a la modificación señalada en el literal b) del numeral 1.7 precedente.

2.8 Por concepto de seguro de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la explotación de las "ObrasAdicionales CAR N° 1",se fija la cantidad máxima anual de UF 3.500 (tres mil quinientas Unidades de Fomento), netas de IVA, la que se considerará según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto anualmente, previa aprobación del Inspector Fiscal.

TERCERO: REGULACIÓN SOBRE EL IMPUESTO AL VALOR AGREGADO CORRESPONDIENTE

El MOP no efectuará desembolso alguno a la Sociedad Concesionaria por concepto de Impuesto al Valor Agregado (IVA) asociado a las inversiones, costos y gastos derivados de la elaboración de los "Proyectos de Ingeniería CAR N° 1" y de la ejecución de las "Obras Adicionales CAR N° 1", salvo el IVA que corresponda en relación a los costos por concepto de conservación, mantenimiento, operación y explotación de las citadas obras, lo cual será dispuesto, a mayor abundamiento, en el decreto supremo que apruebe el presente Convenio. En virtud de ello, el IVA que soportare la Sociedad Concesionaria, asociado a las inversiones, costos y gastos señalados en la cláusula segunda del presente Convenio, será regulado de conformidad a lo señalado en los numerales 3.1 y 3.2 siguientes:

3.1 El IVA que soportare la Sociedad Concesionaria, asociado a las inversiones, costos y gastos señalados en los numerales 2.1 a 2.6 de la cláusula segunda del presente Convenio, será de cargo de la Sociedad Concesionaria y compensado por el MOP según lo señalado en las cláusulas quinta y sexta del presente Convenio.

Para efectos de lo anterior, una vez publicado en el Diario Oficial el decreto supremo que apruebe el presente Convenio, la Sociedad Concesionaria deberá facturar al MOP el IVA asociado a las inversiones, costos y gastos señalados en el párrafo precedente, efectuados hasta el último día del mes de entrada en vigencia del presente Convenio, de acuerdo a su estado de avance efectivo.

Para ello, a más tardar dentro de los primeros 10 días del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria presentará al Inspector Fiscal una relación escrita de los documentos que respaldarán la emisión de la factura, con la indicación de los montos e IVA correspondiente, los cuales serán revisados en los plazos señalados en el párrafo subsiguiente. En el evento de atrasos por parte de la Sociedad Concesionaria en el plazo antes señalado, se aplicará a ésta una multa de 5 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

El IVA asociado a lasinversiones, costos y gastosseñalados en el párrafo ante precedente, efectuados a partir del primer día del mes siguiente a la entrada en vigencia del presente Convenio, deberá ser facturado por la Sociedad Concesionaria al MOPcada cuatro meses, de acuerdo a su estado de avance efectivo. Para ello, la Sociedad Concesionaria presentará al Inspector Fiscal una relación escrita de los documentos que respaldarán la emisión de la factura, con la indicación de los montos e IVA correspondiente.

El Inspector Fiscal deberá revisar los documentos presentados por la Sociedad Concesionaria en un plazo máximo de 15 días contado desde su presentación. En caso que el Inspector Fiscal manifieste su disconformidad con los documentos presentados, enviará por escrito el rechazo y su justificación, debiendo la Sociedad Concesionaria volver a presentar los documentos debidamente corregidos subsanando las observaciones efectuadas por el Inspector Fiscal, en cuyo caso el procedimiento de revisión por parte del Inspector Fiscal será como se señala precedentemente.

Una vez que el Inspector Fiscal haya aprobado los documentos presentados, la Sociedad Concesionaria emitirá la correspondiente factura. La aceptación de dicha factura no implicará aprobación de las obras ni del avance de éstas por parte del Inspector Fiscal.

Para el caso de la primera facturación que realizará la Sociedad Concesionaria en virtud del procedimiento señalado en el segundo párrafo del presente numeral 3.1, la emisión de la factura correspondiente deberá ser realizada por la Sociedad Concesionaria dentro del plazo máximo de 10 días contados desde la fecha en que el Inspector Fiscal hubiere aprobado los documentos presentados. En el evento de atrasos por parte de la Sociedad Concesionaria en el plazo antes señalado,se aplicará a ésta una multa de 5 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.2 El IVAque soportare la Sociedad Concesionaria, asociado a los costos por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras,señalados en los numerales 2.7 y 2.8 de la cláusula segunda del presente Convenio, deberá ser facturado por la Sociedad Concesionaria al MOP, y será pagado por este último dentro de los 30 días siguientes contados desde la fecha de aprobación de la respectiva factura.

Para efectos de lo anterior, a más tardar el último día hábil del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria deberá facturar al MOP el IVA asociado a los costos señalados en el párrafo precedente, correspondientes al periodo comprendido entre el inicio de operación de las "Obras Adicionales CAR N° 1" y el mes de entrada en vigencia del presente Convenio.Apartir del mes siguiente a la entrada en vigencia del presente Convenio, el IVAasociado a los costos señalados en el párrafo precedente, deberá ser facturado por la Sociedad Concesionaria cada 30 días al MOP.

Para ello, la Sociedad Concesionaria presentará al Inspector Fiscal una relación escrita de los documentos que respaldarán la emisión de la factura, con la indicación de los montos e IVA correspondiente.

El Inspector Fiscal deberá revisar los documentos presentados por la Sociedad Concesionaria en un plazo máximo de 15 días contado desde su presentación. En caso que el Inspector Fiscal manifieste su disconformidad con los documentos presentados, enviará por escrito el rechazo y su justificación, debiendo la Sociedad Concesionaria volver a presentar los documentos debidamente corregidos subsanando las observaciones efectuadas por el Inspector Fiscal, en cuyo caso el procedimiento de revisión por parte del Inspector Fiscal será como se señala precedentemente. Una vez que el Inspector Fiscal haya aprobado los documentos presentados, la Sociedad Concesionaria emitirá la correspondiente factura.

CUARTO: CONTABILIZACIÓN Y ACTUALIZACIÓN DE LAS NUEVAS INVERSIONES, GASTOS, COSTOS ASOCIADOS E IVA CORRESPONDIENTE

Las partes acuerdan que las nuevasinversiones, costos y gastos asociados, derivados de la elaboración de los "Proyectos de Ingeniería CAR N° 1" y de la ejecución de las "Obras Adicionales CAR N° 1", y el IVA que corresponda, así como también los costos asociados a la conservación, mantenimiento, operación y explotación de las citadas obras, ejecutados y desembolsados hasta el último día del mes de febrero de 2018, se contabilizarán en una cuenta que se creará al efecto, en adelante denominada "Cuenta N°1 de Inversión y Compensación CAR N° 1" (también e indistintamente denominada "Cuenta N°1"), y las cantidades acreditadas en ella se actualizarán mensualmente a partir del mes en que corresponda su contabilización, a una tasa real mensual compuesta equivalente a una tasa real anual que se determinará de conformidad al procedimiento que se fija en el numeral 4.1 siguiente.

A su vez, las partes acuerdan que las nuevas inversiones, costos y gastos asociados, derivados de la elaboración de los "Proyectos de Ingeniería CAR N° 1" y de la ejecución de las "Obras Adicionales CAR N° 1", y el IVAque corresponda, así como también los costos asociados a la conservación, mantenimiento, operación y explotación de las citadas obras, ejecutados y desembolsados a partir del primer día del mes de marzo de 2018, se contabilizarán en una cuenta que se creará al efecto, en adelante denominada "Cuenta N° 2 de Inversión y Compensación CAR N°1" (también e indistintamente denominada "Cuenta N°2"), y las cantidades acreditadas en ella se actualizarán mensualmente a partir del mes en que corresponda su contabilización, a una tasa real mensual compuesta equivalente a una tasa real anual de 5,9%.

Los montos se contabilizarán en las referidas Cuentas con signo negativo, en Unidades de Fomento con dos decimalesredondeados alsegundo decimal, usando para su conversión el valor de dicha unidad para el último día del mes en que se hayan efectuado dichas inversiones, gastos y costos asociados o el último día del mes en que la Sociedad Concesionaria haya emitido la factura,según se establece en losliterales d) y e) del numeral 4.3 siguiente, según corresponda.

Los montos contabilizados en la "Cuenta N° 1" de acuerdo a lo establecido en los numerales 4.2 y 4.3 siguientes, serán compensados por el MOP a la Sociedad Concesionaria de conformidad a lo establecido en la cláusula quinta del presente Convenio. A su vez, los montos contabilizados en la "Cuenta N° 2" de acuerdo a lo establecido en los numerales 4.2 y 4.3 siguientes,serán compensados por el MOPa la Sociedad Concesionaria de acuerdo a lo establecido en la cláusula sexta del presente Convenio.

4.1 TASA DE ACTUALIZACIÓN DE LA "CUENTA N° 1"

Las partes acuerdan que la tasamensual de actualización de la "Cuenta N° 1 de Inversión yCompensación CAR N° 1" y de la totalidad de las Resoluciones por Valores Devengados que se emitan de conformidad a lo establecido en la cláusula quinta del presente Convenio, corresponderá a la tasa real mensual compuesta equivalente a la menortasa fija que resulte del proceso de la licitación privada que deberá efectuarla Sociedad Concesionaria, conforme a lo señalado en los literales siguientes:

a) El objeto de la licitación privada que deberá efectuarla Sociedad Concesionaria consiste en obtener propuestas para la adjudicación de la cesión de las Resoluciones por Valores Devengados que emitirá la Dirección General de Obras Públicas para compensar las inversiones, gastos y costos que serán contabilizados en la "Cuenta N° 1" de acuerdo a lo establecido en los numerales 4.2 y 4.3 siguientes. El proceso consiste en obtener propuestas que permitan establecer la Tasa Fija RealAnual de emisión de la totalidad de las Resoluciones por Valores Devengados que se emitan de conformidad a lo establecido en la cláusula quinta del presente Convenio.

b) La Sociedad Concesionaria deberá presentar al Inspector Fiscal, dentro del plazo máximo de 5 días hábiles contados desde la fecha de Publicación en el Diario Oficial del decreto supremo que apruebe el presente Convenio, una copia de las bases de licitación privada. El Inspector Fiscal tendrá un plazo de 5 días hábiles para observar dichas bases, plazo después del cual,si no hubiere observaciones,se entenderán aprobadas. En caso que las bases de licitación privada sean observadas por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar las bases de licitación privada corregidas. El Inspector Fiscal tendrá 5 días hábiles para aprobar o rechazarlas bases de licitación privada corregidas. En caso que elInspector Fiscal no se pronuncie en el plazo estipulado,se entenderá que aprueba lasreferidas bases de licitación privada en todas sus partes. En el evento de atrasos en la entrega de lasrespectivas bases de licitación privada o de sus correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso.

c) Para efectos de la Licitación Privada, la Sociedad Concesionaria deberá invitar a un mínimo de 5 bancos chilenos o instituciones financieraslocales. El nombre del Banco o Institución Financiera que haya presentado la menor Tasa Fija Real Anual, así como el valor de la misma, en adelante denominada "Tasa de Licitación", deberán ser comunicados por la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 30 días contados desde la fecha de aprobación de las bases de licitación privada por parte del Inspector Fiscal, adjuntando todos los antecedentes tenidos a la vista.

d) Como condición de validez de la licitación privada que llevará a cabo la Sociedad Concesionaria, ésta deberá dejar establecido que en caso de adjudicarse la licitación, el adjudicatario quedará obligado de forma irrevocable e incondicional, a adquirir la totalidad de las Resoluciones por Valores Devengados que se emitan con motivo del presente Convenio. Sin perjuicio de lo anterior, el adjudicatario que adquirirá la totalidad de las Resoluciones por Valores Devengados que se emitan con motivo del presente Convenio, podrá, hasta 30 días antes de la fecha de pago consignada en cada una de las citadas resoluciones, transferirlas o cederlas a otro tercero, el que deberá cumplir con las condiciones señaladas en el numeral 5.7 del presente Convenio.

Las partes acuerdan que sin perjuicio de la obligación de la Sociedad Concesionaria de realizar la licitación privada mencionada en el presente numeral 4.1 con el objeto de determinar la "Tasa de Licitación", ésta no estará obligada a adjudicar la licitación ni a suscribir el respectivo contrato de financiamiento, es decir, la propia Sociedad Concesionaria podrá ser el legítimo tenedor de las Resoluciones por Valores Devengados. Para ello, dentro del mismo plazo indicado en el literal c) anterior, deberá comunicarle al Inspector Fiscal si adjudicará la licitación a la menor oferta recibida, o bien,será la propia Sociedad Concesionaria el legítimo tenedor de las Resoluciones por Valores Devengados. En caso de optar la Sociedad Concesionaria por no adjudicar la respectiva licitación, la Sociedad Concesionaria no podrá ceder o transferir, en ningún momento, las respectivas Resoluciones por Valores Devengados, convirtiéndose en el único tenedor de cada una de las Resoluciones por Valores Devengados que se emitan en virtud del presente Convenio hasta su respectiva fecha de pago. En este caso, la tasa de actualización será equivalente a la menor tasa ofertada conforme al procedimiento descrito en el presente numeral.

4.2 CONTABILIZACIÓN DE LAS NUEVAS INVERSIONES, GASTOS Y COSTOS ASOCIADOS, NETOS DE IVA

Para la contabilización, en la "Cuenta N° 1" y en la "Cuenta N° 2", de las inversiones, costos y gastos asociados, netos de IVA,señalados en los numerales 2.1 a 2.8 de la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

4.2.1 Dentro de los primeros 10 días del mes subsiguiente a la entrada en vigencia del presente Convenio, o dentro de los primeros 10 días del mes de marzo de 2018, lo que ocurra último, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga un detalle de los montos de inversión asociados al avance físico de las obras, proyectos, costos y desembolsos, netos de IVA, efectuados en virtud de lo dispuesto en el decreto supremo MOP N° 336/2015 y en el decreto supremo MOP N° 215/2016, ejecutados hasta el último día del mes siguiente al de entrada en vigencia del presente Convenio o hasta el último día del mes de febrero de 2018, lo que ocurra último.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe presentado, plazo después del cual,si no hubiere observaciones,se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar el informe corregido y el Inspector Fiscal tendrá 10 días hábiles para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. En el evento de atrasos en la entrega del informe o sus correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Los costos, inversiones y desembolsos informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal de acuerdo a lo señalado en los párrafos anteriores del presente numeral 4.2.1, se contabilizarán, con signo negativo, redondeados al segundo decimal, en la "Cuenta N° 1" o en la "Cuenta N° 2", según corresponda, de acuerdo a las fechas indicadas en que se reconozca cada monto, conforme a los términos señalados en el numeral 4.2.3 subsiguiente.

Para facilitarla comprensión de la contabilización de lo smontos en la "Cuenta N°1"y en la "Cuenta N° 2",se adjuntan como Anexo N° 2 y Anexo N° 4 unos ejemplos numéricos.

4.2.2 Apartir del tercer mes de entrada en vigencia del presente Convenio, o a partir del mes de abril de 2018, lo que ocurra último, y dentro de los 10 primeros días de cada mes calendario, la Sociedad Concesionaria informarápor escritoalInspectorFiscal eldetallede losmontosde inversiónasociados al avance físico de las obras, proyectos, costos y desembolsos, netos de IVA, efectuados el mes anterior.

En caso que laSociedadConcesionarianopresentare algunode losinformesmensualessingularizados en el párrafo anterior dentro del plazo establecido,se entenderá que en elmes anterior no ha existido inversión ni avance en la ejecución de las obras.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe presentado, plazo después del cual,si no hubiere observaciones,se entenderá aprobado. En caso que el informe sea observado por el InspectorFiscal,la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido. El Inspector Fiscal tendrá 10 días para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. En el evento de atrasos en la entrega de las correcciones por parte de la Sociedad Concesionaria,se aplicará a ésta una multa de 5 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Los costos, inversiones y desembolsos informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal, de acuerdo a lo señalado en los párrafos anteriores del presente numeral4.2.2,se contabilizarán mensualmente enla "Cuenta N°2" con signo negativo,redondeados al segundo decimal, en las fechas indicadas enque se reconozca cadamonto, conforme a lostérminos señalados en el numeral 4.2.3 siguiente.

Para facilitarla comprensión de la contabilización de los montos en la "Cuenta N° 2",se adjunta como Anexo N° 4 un ejemplo numérico.

4.2.3 Las partes acuerdan que los costos, inversiones y desembolsos, netos de IVA,señalados en los numerales 2.1 a 2.8 de la cláusula segunda del presente Convenio, que sean informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal de acuerdo a lo indicado en los numerales precedentes,serán reconocidos en la "Cuenta N° 1" o en la "Cuenta N° 2" conforme a lo señalado en los literales siguientes:

a) Los montos por concepto del desarrollo de cada uno de los "Proyectos de Ingeniería CAR N° 1" aprobados hasta el último día del mes de febrero de 2018 serán reconocidos en la "Cuenta N° 1".Asu vez, los montos por concepto del desarrollo de cada uno de los "Proyectos de Ingeniería CAR N° 1" aprobados a partir del primer día del mes de marzo de 2018 serán reconocidos en la "Cuenta N° 2".

Los montos serán reconocidos en la Cuenta correspondiente, por única vez, con fecha del último día del mes de aprobación, por parte del Inspector Fiscal, del proyecto de ingeniería respectivo, utilizando para ello el desglose que se adjunta como Anexo N° 1 al presente Convenio.

Se deja constancia que el monto total a reconocer por este concepto, conjuntamente en la "Cuenta N° 1" y en la "Cuenta N° 2", no podrá exceder la cantidad total y definitiva señalada en el numeral 2.1 del presente Convenio (UF 28.266).

b) Los montos por concepto de la construcción de las "Obras Adicionales CAR N° 1" ejecutadas hasta el último día del mes de febrero de 2018 serán reconocidos en la "Cuenta N° 1". A su vez, los montos por concepto de la construcción de las "Obras Adicionales CAR N° 1", ejecutadas a partir del primer día del mes de marzo de 2018 serán reconocidos en la "Cuenta N° 2".

Los monto sserán reconocidos en la Cuenta correspondiente, mensualmente, de acuerdo a sus respectivos avances de construcción, con fecha del último día del mes en que se efectuó dicho avance, previa aprobación del Inspector Fiscal, utilizando para ello el desglose que se adjunta como Anexo N° 1 al presente Convenio.

Se deja constancia que el monto total a reconocer por este concepto, conjuntamente en la "Cuenta N° 1" y en la "Cuenta N° 2", no podrá exceder la cantidad total y definitiva señalada en el numeral 2.2 del presente Convenio (UF 1.004.985).

c) Los montos efectivamente desembolsados por concepto de cambios de servicios y canales hasta el último día del mes de febrero de 2018 serán reconocidos en la "Cuenta N° 1". A su vez, los montos efectivamente desembolsados por concepto de cambios de servicios y canales a partir del primer día del mes de marzo de 2018,serán reconocidos en la "Cuenta N° 2".

Los montos serán reconocidos, en la Cuenta correspondiente, con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal.

Se deja constancia que el monto total a reconocer por este concepto, conjuntamente en la "Cuenta N° 1" y en la "Cuenta N° 2", no podrá exceder la cantidad máxima señalada en el numeral 2.3 del presente Convenio (UF 180.000).

d) El monto asociado a los costos de administración y control hasta el último día del mes de febrero de 2018 será reconocido en la "Cuenta N° 1". A su vez, el monto asociado a los costos de administración y control a partir del primer día del mes de marzo de 2018, será reconocido en la "Cuenta N° 2".

Los montos serán reconocidos, en la Cuenta correspondiente, en forma proporcional al avance, aprobado por el Inspector Fiscal, de las "Obras Adicionales CAR N° 1" y de los cambios de servicios asociados a éstas, en las mismas fechas en que se reconozcan los montos de inversión asociados a dichos avances, conforme a lo señalado en los literales b) y c) precedentes.

Se deja constancia que el monto total a reconocer por este concepto, conjuntamente en la "Cuenta N° 1" y en la "Cuenta N° 2", no podrá exceder la cantidad máxima señalada en el numeral 2.4 del presente Convenio (UF 82.949). Para lo anterior, se deberá realizar el ajuste que corresponda en la última cuota, de modo que el monto total a reconocer por este concepto no exceda la cantidad máxima antes señalada.

e) Los montos efectivamente desembolsados, hasta el último día del mes de febrero de 2018, por concepto de seguros adicionales de responsabilidad civil por daños a terceros y por catástrofe, durante la construcción de las obras, y por concepto de boletas bancarias de garantía adicionales durante la construcción de las obras,serán reconocidos en la "Cuenta N° 1". A su vez, los montos efectivamente desembolsados a partir del primer día del mes de marzo de 2018 por concepto de seguros adicionales de responsabilidad civil por daños a terceros y por catástrofe, durante la construcción de las obras, y por concepto de boletas bancarias de garantía adicionales durante la construcción de las obras, serán reconocidos en la "Cuenta N° 2".

Los montos serán reconocidos, en la Cuenta correspondiente, con fecha del último día delmes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal.

Se deja constancia que los montostotales a reconocer por estos conceptos, conjuntamente en la "Cuenta N° 1" y en la "Cuenta N° 2", no podrán excederlas cantidades máximas señaladas en los numeral 2.5 y 2.6 del presente Convenio (UF 10.000 y UF 2.500, respectivamente).

f) Hasta el mes de febrero de 2018, el monto mensual señalado en el numeral 2.7 del presente Convenio (UF 3.912,60) por concepto de conservación, mantenimiento, operación y explotación de las "Obras Adicionales CAR N° 1", será reconocido mensualmente en la "Cuenta N° 1". A su vez, a partir del mes de marzo de 2018, el monto mensual señalado en el numeral 2.7 del presente Convenio por concepto de conservación, mantenimiento, operación y explotación de las "Obras Adicionales CAR N° 1",será reconocido mensualmente en la "Cuenta N° 2".

Los montos serán reconocidos, en la Cuenta que corresponda, con fecha del último día del mes respectivo, considerando para ello las proporcionalidades correspondientes, de acuerdo a la fracción del mes en que estén efectivamente operativas las obras, y el desglose que se adjunta como Anexo N° 1 al presente Convenio.

En virtud de lo anterior, a partir del mes siguiente a aquel en que se hubieren terminado y aprobado la totalidad de las "Obras Adicionales CAR N° 1", con fecha del último día de cada mes calendario se reconocerá en la Cuenta correspondiente la cantidad mensual de UF 3.912,60 (tres mil novecientas doce coma sesenta Unidades de Fomento) por concepto de conservación, mantenimiento, operación y explotación de las citadas obras.

Mientras no se hubieren terminado y aprobado la totalidad de las "ObrasAdicionalesCAR N° 1", el monto mensual a reconocer en la Cuenta correspondiente, por concepto de costos de conservación, mantenimiento, explotación y operación de las obras, corresponderá al siguiente:

.

. .

. g) Los montos efectivamente desembolsados, hasta el último día del mes de febrero de 2018, por concepto de seguro de responsabilidad civil por daños a terceros y seguro por catástrofe, durante la explotación de las obras, serán reconocidos en la "Cuenta N° 1". A su vez, los montos efectivamente desembolsados, a partir del primer día del mes de marzo de 2018, por concepto de seguro de responsabilidad civil por daños a terceros y seguro por catástrofe, durante la explotación de las obras, será reconocido en la "Cuenta N° 2".

Los montos serán reconocidos, en la Cuenta correspondiente, con fecha del último día del mes en que se haya efectuado el respectivo desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima anual señalada en el numeral 2.8 del presente Convenio (UF 3.500). 4.2.4 Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en cada mes calendario de acuerdo a los resultados de los procedimientos descritos en el presente numeral 4.2, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las obras efectivamente ejecutadas.

4.3 CONTABILIZACIÓN DEL IVA CORRESPONDIENTE

Para la contabilización de los montos por concepto del IVAasociado a lasinversiones, costos y gastos que correspondan señalados en los numerales 2.1 a 2.6 de la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

a) A partir del mes de octubre de 2015, hasta el mes de enero de 2018, se contabilizará con signo negativo en la "Cuenta N° 1", cada cuatro meses, el valor equivalente a un 19% de lasinversiones, costos y gastosseñalados en los numerales 2.1 a 2.6 de la cláusula segunda del presenteConvenio, contabilizados en la referidaCuenta en dichomes y en lostresmeses anteriores. Dicha contabilización será realizada con fecha del último día de cada período de cuatro meses.

De esta manera, con fecha del último día del mes de enero de 2016, se deberá contabilizar en la "Cuenta N° 1" el valor equivalente a un 19% de lasinversiones, costos y gastos antesseñalados, contabilizados en la referida Cuenta entre los meses de octubre de 2015 y enero de 2016; con fecha del último día del mes de mayo de 2016,se deberá contabilizar en la "Cuenta N° 1" el valor equivalente a un 19% de las inversiones, costos y gastos antes señalados, contabilizados en la referida Cuenta entre los meses de febrero de 2016 y mayo de 2016; y así sucesivamente, hasta llegar al mes enero de 2018, en el cualse contabilizará en la "Cuenta N° 1" el valor equivalente a un 19% de las inversiones, costos y gastos antes señalados, contabilizados en la referida Cuenta entre los meses de octubre de 2017 y enero de 2018.

b) Con fecha del último día del mes de febrero de 2018, se contabilizará con signo negativo en la "Cuenta N° 1", el valor equivalente a un 19% de las inversiones, costos y gastosseñalados en los numerales 2.1 a 2.6 de la cláusula segunda del presente Convenio, contabilizados en la referida Cuenta en dicho mes.

c) A partir del mes de marzo de 2018, y hasta el mes anterior a la fecha en que la Sociedad Concesionaria entregue la primera factura según el procedimiento señalado en el numeral 3.1 de la cláusula tercera del presente Convenio, se contabilizará con signo negativo en la "Cuenta N° 2", cada cuatro meses, el valor equivalente a un 19% de las inversiones, costos y gastos señalados en los numerales 2.1 a 2.6 de la cláusula segunda del presente Convenio, contabilizados en la referida

Cuenta en dicho mes y en los tres meses anteriores.

Dicha contabilización será realizada con fecha del último día de cada período de cuatro meses.

De esta manera, con fecha del último día del mes de junio de 2018, se deberá contabilizar en la "Cuenta N° 2" el valor equivalente a un 19% de lasinversiones, costos y gastos antesseñalados, contabilizados en la referida Cuenta entre los meses de marzo de 2018 y junio de 2018; con fecha del último día del mes de octubre de 2018, se deberá contabilizar en la "Cuenta N° 2" el valor equivalente a un 19% de las inversiones, costos y gastos antes señalados, contabilizados en la referida Cuenta entre los meses de julio de 2018 y octubre de 2018; y así sucesivamente.

d) El monto facturado por concepto de IVA, de la primera factura que debe entregar la Sociedad Concesionaria según el procedimiento señalado en el segundo párrafo del numeral 3.1 de la cláusula tercera del presente Convenio, se contabilizará con signo negativo en la "Cuenta N° 2", el último día del mes de emisión de dicha factura.

Para efectos de dicha contabilización, el valor a contabilizar en la "Cuenta N° 2" por concepto de la primera factura que entregue la Sociedad Concesionaria según el procedimiento antes señalado, corresponderá al monto facturado por concepto de IVA en dicha factura menos la sumatoria, en valor absoluto, de los montos contabilizados por concepto de IVA en la "Cuenta N° 1" y en la "Cuenta N° 2" en virtud de los procedimientos establecidos en los literales precedentes del presente numeral 4.3.

e) Los montosfacturados por concepto de IVA, de lasfacturas que cada cuatro meses debe entregar la Sociedad Concesionaria según el procedimiento señalado en el numeral 3.1 de la cláusula tercera del presente Convenio, con excepción de la factura indicada en el literal d) precedente,se contabilizarán con signo negativo en la "Cuenta N° 2", el último día de cada período de cuatro meses.

No se contabilizarán en la "Cuenta N° 1" ni en la "Cuenta N° 2" montos por concepto de IVA, en relación a los costos por concepto de conservación, mantenimiento, operación, explotación y seguros durante la etapa de explotación de las obras que trata el presente Convenio, toda vez que ello será regulado de conformidad a lo señalado en el numeral 3.2 de la cláusula tercera del presente Convenio.

Para facilitar la comprensión de la contabilización de los montos por concepto de IVA en la "Cuenta N° 1" y en la "Cuenta N° 2", se adjuntan como Anexo N° 2 y Anexo N° 4 unos ejemplos numéricos.

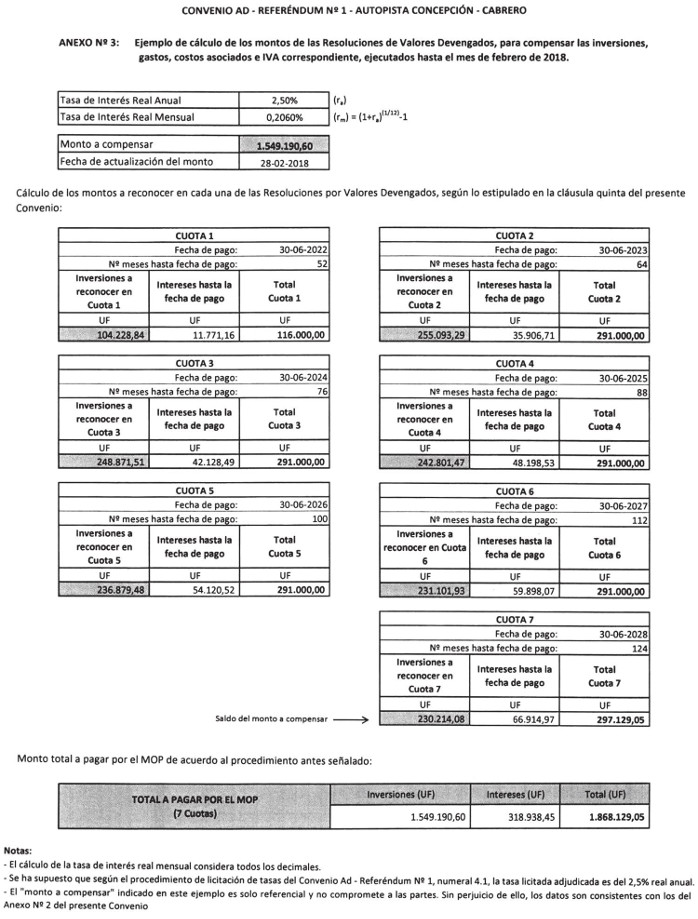

QUINTO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR CONCEPTO DE LAS NUEVAS INVERSIONES, GASTOS, COSTOS ASOCIADOS E IVA CORRESPONDIENTE, EJECUTADOS HASTA EL MES DE FEBRERO DE 2018

De conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, para compensarlas nuevasinversiones, gastos, costos adicionales y elIVAcorrespondiente que serán contabilizados en la "Cuenta N° 1 de Inversión y Compensación CAR N° 1" de acuerdo a lo señalado en la cláusula cuarta precedente, el MOP y la Sociedad Concesionaria acuerdan lo siguiente:

5.1 El Ministerio de Obras Públicas pagará a la Sociedad Concesionaria elsaldo acumulado de la "Cuenta N° 1", actualizado al mes de febrero de 2018,más los intereses que devengue dicho monto a partir de aquella fecha y hasta la fecha de su pago efectivo, en siete cuotas, de acuerdo a lo siguiente:

a. El último día hábil del mes de junio de 2022, el MOP pagará a la Sociedad Concesionaria un máximo de UF 116.000.- (ciento dieciséis mil Unidades de Fomento).

b. El último día hábil del mes de junio de 2023, el MOP pagará a la Sociedad Concesionaria un máximo de UF 291.000 (doscientas noventa y un mil Unidades de Fomento).

c. El último día hábil del mes de junio de 2024, el MOP pagará a la Sociedad Concesionaria un máximo de UF 291.000 (doscientas noventa y un mil Unidades de Fomento).

d. El último día hábil del mes de junio de 2025, el MOP pagará a la Sociedad Concesionaria unmáximo de UF 291.000 (doscientas noventa y un mil Unidades de Fomento).

e. El último día hábil del mes de junio de 2026, el MOP pagará a la Sociedad Concesionaria un máximo de UF 291.000 (doscientas noventa y un mil Unidades de Fomento).

f. El último día hábil del mes de junio de 2027, el MOP pagará a la Sociedad Concesionaria unmáximo de UF 291.000 (doscientas noventa y un mil Unidades de Fomento).

g. El último día hábil del mes de junio de 2028, el MOP pagará a la Sociedad Concesionaria el saldo de lasinversiones, gastos, costos adicionales y el IVA correspondiente contabilizados en la "Cuenta N° 1".

Cada uno de los pagos antes señalados será contabilizado con signo positivo en la "Cuenta N° 1 de Inversión y Compensación CAR N° 1", en la fecha ya definida para cada uno de ellos.

5.2 Los pagosindicados precedentemente serán realizados por el MOPmediante la emisión de resoluciones DGOP, llamadas por "Valores Devengados", de acuerdo al modelo de resolución contenido en el Anexo N° 5 del presente Convenio.

Para efectos de lo anterior, dentro del plazo máximo de 5 días contados desde la fecha de aprobacióndel informe señalado en el numeral 4.2.1 del presente Convenio, o dentro del plazo máximo de 5 días contados desde la fecha en que la Sociedad Concesionaria comunique al Inspector Fiscal la "Tasa de Licitación" conforme lo señalado en el literal c) del numeral 4.1 del presente Convenio, lo que ocurra último, elInspector Fiscal deberá certificar en el Libro de Explotación elsaldo acumulado de la "Cuenta N° 1", actualizado al mes de febrero de 2018, utilizando para ello una tasa real anual equivalente a la "Tasa de Licitación" de acuerdo al procedimiento señalado en el numeral 4.1 del presente Convenio, expresada en su fracción mensual compuesta, remitiendo una copia de dicha certificación y de sus antecedentes de respaldo a la Dirección General de Obras Públicas.

En virtud de la certificación señalada en el párrafo precedente, y dentro del plazo de 10 días contados desde la recepción de esos antecedentes, el Director General de Obras Públicas emitirá lasResoluciones que reconozcan los valores devengados informados por la Sociedad Concesionaria y aprobados por el Inspector Fiscal.

5.3 En cada resolución se deberá indicar, entre otros antecedentes, la fecha de pago, el monto adeudado y un detalle del mismo, distinguiéndose, entre otros, la cantidad por concepto de inversiones e IVA, de la cantidad por concepto de intereses. Losintereses corresponderán a una tasa real anual equivalente a la "Tasa de Licitación" de acuerdo al procedimiento señalado en el numeral 4.1 del presente Convenio, expresada en su fracción mensual compuesta, calculados desde el último día del mes de febrero de 2018, hasta la fecha que se indique en la resolución, de conformidad a lo dispuesto en el numeral 5.4 siguiente.

La resolución señalará, además, que en caso de mora en el pago, el monto adeudado devengará, entre el día dispuesto para el pago y el día de su pago efectivo, un interés real diario equivalente, en base a 365 días, a la tasa de interés corriente para operaciones reajustables en moneda nacional a menos de un año, vigente a la fecha del pago efectivo.

5.4 Para el cálculo de los montos de las respectivas resoluciones, se deberá realizar lo siguiente:

En la resolución con fecha de pago correspondiente a la señalada en el literal a. del numeral 5.1 precedente, se reconocerá por concepto de inversiones e IVA una fracción del saldo acumulado de la "Cuenta N° 1", actualizado al mes de febrero de 2018, y se le añadirán los intereses que devengue dicho monto a partir del último día del mes de febrero de 2018 y hasta la fecha de pago señalada en el literal a. del numeral 5.1 precedente. La fracción del saldo acumulado y actualizado de la "Cuenta N° 1" a reconocer en dicha resolución, deberá ser tal que la cantidad por concepto de inversiones e IVA más la cantidad por concepto de los intereses correspondientes, sea igual a la suma señalada en el literal a. del numeral 5.1 precedente, esto es, UF 116.000.

En cada una de las resoluciones con fechas de pago correspondiente a las señaladas en los literales b. a f. del numeral 5.1 precedente, se reconocerá por concepto de inversiones e IVA una fracción del saldo acumulado de la "Cuenta N° 1", actualizado al mes de febrero de 2018, y se le añadirán los intereses que devengue dicho monto a partir del último día del mes de febrero de 2018 y hasta la fecha de pago señalada en el respectivo literal del numeral 5.1 precedente. La fracción del saldo acumulado y actualizado de la "Cuenta N° 1" a reconocer en cada una de dichasresoluciones, deberá ser tal que la cantidad por concepto de inversiones e IVAmásla cantidad por concepto de losintereses correspondientes,sea igual a la suma señalada en el respectivo literal del numeral 5.1 precedente, esto es, UF 291.000.

En la resolución con fecha de pago correspondiente a la señalada en el literal g. del numeral 5.1 precedente,se reconocerá por concepto de inversiones e IVA la fracción restante delsaldo acumulado de la "Cuenta N° 1", actualizado al mes de febrero de 2018, y se le añadirán losintereses que devengue dicho monto a partir del último día del mes de febrero de 2018 y hasta la fecha de pago señalada enel literal g. del numeral 5.1 precedente.

Para una mejor comprensión respecto de la forma de cálculo de las cantidades indicadas en las respectivas resoluciones, se incluye un ejemplo numérico como Anexo N° 3.