CIRCULAR

Empresas operadoras de tarjetas de pago N° 1

Santiago, 28 de noviembre de 2017

Normas generales para empresas operadoras de tarjetas de pago

I. Aspectos generales

Con motivo de la promulgación de la Ley N° 20.950, publicada en el Diario Oficial del 29 de octubre de 2016, el Banco Central de Chile (en adelante "BCCH") revisó y modificó las disposiciones relativas a la emisión y operación de tarjetas de pago. Por Acuerdo N° 2074-02-170629, de fecha 29 de junio de 2017, incorporó un nuevo Capítulo III.J.2 a su Compendio de Normas Financieras (en adelante "CNFBCCH"), que posteriormente fue modificado por Acuerdo N° 2104-05-171102, de fecha 2 de noviembre de 2017. Dicho Capítulo contiene las nuevas disposiciones que deberán observar las empresas operadoras de tarjetas de pago que realicen la liquidación y/o el pago de las prestaciones que se adeuden a las entidades afiliadas por concepto de la utilización de dichas tarjetas.

En virtud de las referidas normas del BCCH y lo dispuesto en el artículo 82 de la Ley N° 18.840 Orgánica Constitucional del Banco Central de Chile, mediante la presente Circular esta Superintendencia (en adelante "SBIF") imparte instrucciones a las empresas operadoras de tarjetas de crédito, débito y pago con provisión de fondos (de aquí en adelante "Operadores"), destinadas a la aplicación de las citadas leyes y a las referidas disposiciones impartidas por el BCCH.

Las disposiciones del nuevo Capítulo III.J.2 del CNFBCCH alcanzan a todos los Operadores que cumplan con las condiciones dispuestas en dicha norma. En concordancia con lo anterior, los Operadores que sean sociedades de apoyo al giro se atendrán a las instrucciones impartidas en esta Circular, en todo lo que no se contraponga con la Ley General de Bancos (en adelante "LGB"), las disposiciones de la Recopilación Actualizada de Normas y las circulares para sociedades de apoyo al giro.

II. De la autorización de existencia e inscripción en el Registro de empresas operadoras de tarjetas de pago

1. Entidades obligadas a inscribirse en el Registro

Sólo procede la inscripción en el Registro Único de Operadores de Tarjetas de Pago de esta Superintendencia, condición habilitante para ejercer su giro exclusivo, de aquellas entidades que deban ser fiscalizadas de conformidad con lo dispuesto en el artículo 2° de la LGB y lo dispuesto en el N° 3 del Título I del Capítulo III.J.2 de CNFBCCH, cuando su giro consista en realizar la liquidación y/o pago de las prestaciones que se adeuden a las entidades afiliadas por concepto de la utilización de tarjetas de pago, ya sea que lo haga asumiendo directamente la responsabilidad de pago, o bien cuando lo realice a nombre o por cuenta del Emisor.

Por su parte, conforme al N° 4 del Título I del Capítulo III.J.2 de CNFBCCH, se exceptúan de la obligación de registro los denominados Proveedores de Servicios para el Procesamiento de Pagos (en adelante "PSP"), que aunque presten servicios que incluyan la liquidación y/o el pago de las sumas que correspondan a las entidades afiliadas por concepto de transacciones efectuadas con las tarjetas de pago, cumplan con las siguientes condiciones:

i) Que el PSP actúe por cuenta de un Emisor u Operador contratante de tales servicios, el cual asuma la responsabilidad de pago correspondiente frente a las entidades afiliadas; y,

ii) Que la liquidación y/o pagos efectuados por dicho PSP sólo comprendan operaciones cuya suma anual sea inferior al 0,5% del monto total de los pagos anuales efectuados por cada Emisor u Operador que contrate sus servicios, considerando los pagos de todas las tarjetas que estos emitan u operen, según corresponda.

Cuando un PSP exceda el límite indicado en el literal ii), por más de dos trimestres consecutivos, deberá constituirse como un operador de tarjetas de pago para poder seguir prestando dichos servicios.

2. Solicitud y otorgamiento de la autorización de existencia

El inciso 3° del artículo 2° de la LGB establece que los Operadores deben constituirse como sociedades anónimas especiales, de conformidad a lo establecido en el Título XIII de la Ley N° 18.046, por lo que a esta Superintendencia le corresponde comprobar el cumplimiento de las exigencias legales y económicas que las rigen para autorizar su existencia.

Los estatutos deben considerar como objeto social exclusivo la operación de tarjetas de pago, sujetándose a las normas sobre la materia contenidas en el numeral ii. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH. Lo anterior considera todas las actividades necesarias para desarrollar el objeto exclusivo, como puede ser el caso de la autorización y registro de las transacciones efectuadas con las tarjetas que opere, la provisión de plataformas o canales electrónicos para el funcionamiento de dichas tarjetas o la afiliación a establecimientos comerciales, ya sea a nombre propio o en calidad de mandatarios.

Los Operadores podrán solicitar autorización para realizar actividades complementarias al giro, acompañando a la solicitud correspondiente los antecedentes que justifiquen su carácter complementario. Las actividades que al efecto permita esta Superintendencia serán incorporadas a un anexo de esta Circular, entendiéndose dicha autorización extensiva a todos los Operadores desde el momento de su publicación.

La solicitud de autorización de existencia y registro se debe presentar por escrito, acompañada de los antecedentes necesarios para verificar el cumplimiento de las exigencias legales y económicas que rigen la actividad, considerando para tales efectos el requisito de capital pagado y reservas indicado en el N° 1 del Título III siguiente y la información requerida en el Anexo N° 1 de la presente Circular.

Verificado el cumplimiento de los requisitos señalados en el párrafo anterior, la Superintendencia emitirá una resolución que autorice la existencia de la sociedad, otorgando el respectivo certificado.

El rechazo de la solicitud de autorización de existencia se materializará a través de la dictación de una resolución fundada, previo acuerdo del consejo del BCCH, de conformidad con lo señalado en el artículo 26 bis de la LGB.

Por su parte, la autorización de un Operador cuyos accionistas sean uno o más bancos o cooperativas de ahorro y crédito, deberán constituirse de conformidad a las normas de la LGB, a lo dispuesto en el Capítulo 11-6 de la Recopilación Actualizada de Normas para bancos y a la información complementaria contenida en esta Circular cuando corresponda.

3. Inscripción en el Registro

Para efectos de su inscripción en el Registro, de conformidad a lo dispuesto en el numeral i del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH, los Operadores deben acreditar que se encuentran preparados para iniciar sus actividades. Con ese fin, la Superintendencia procederá a comprobar, en los casos y por los medios que considere más adecuados a las características particulares del respectivo Operador, que éste se encuentra preparado para iniciar sus actividades, pudiendo examinar, entre otros aspectos, la estructura organizativa dispuesta para gestionar los riesgos, el funcionamiento de la infraestructura tecnológica que soportará la operación normal y en contingencia de la empresa, considerando la forma en que se dará cumplimiento a los requisitos indicados en los N°s. 1, 2 y 3 del Título III de esta Circular, así como los demás asuntos que estime necesarios para la puesta en marcha del negocio, en atención al volumen y complejidad de sus operaciones. Para tales efectos, la Superintendencia también podrá exigir las evaluaciones o certificaciones que corresponda, conforme a estándares internacionales de común aceptación, practicadas por empresas especializadas en el tipo de materias señaladas.

Verificado lo anterior, la Superintendencia inscribirá a la sociedad en el Registro de Operadores de Tarjetas de Pago, con un código que la identificará para los efectos de la información que debe enviar periódicamente a este Organismo. Una vez practicada la inscripción, se entenderá que el Operador respectivo ha sido autorizado para ejercer el giro mencionado.

III. Características y requisitos básicos de los Operadores

1. Requisitos Patrimoniales

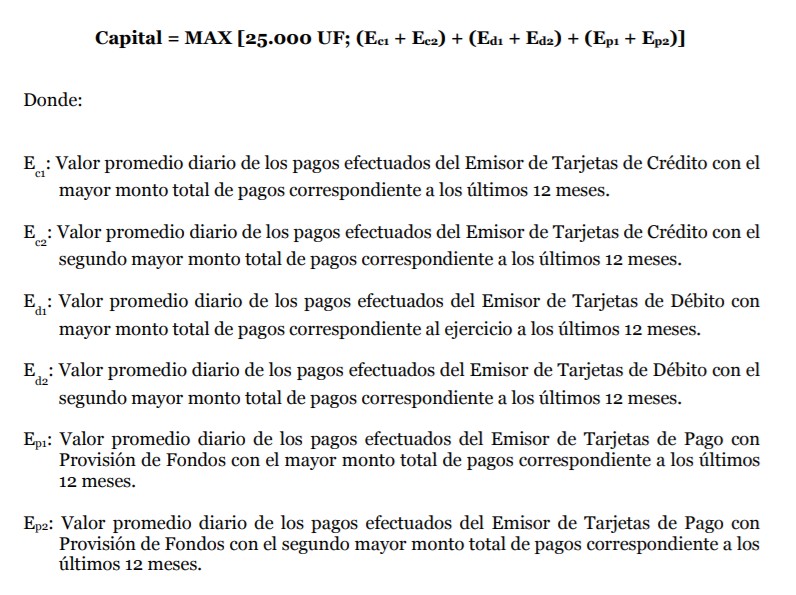

De acuerdo con lo dispuesto en el citado Capítulo III.J.2 del CNFBCCH, los Operadores deben mantener en todo momento un capital pagado y reservas no inferior a 25.000 Unidades de Fomento. Dicho monto se incrementará de acuerdo al siguiente algoritmo definido por el BCCH:

Los promedios antes señalados corresponden al cociente que resulta de dividir el total de pagos efectuados durante los últimos 12 meses, para cada Emisor, por el número efectivo de días del período respectivo.

Para efectos de este cálculo y la determinación de los mayores montos totales de pagos de los distintos Emisores, se deben considerar exclusivamente los pagos efectuados por el respectivo Operador, ya sea en carácter de responsable directo de los mismos ante las entidades afiliadas o, en su caso, actuando a nombre o por cuenta del Emisor.

Los cambios en las exigencias patrimoniales que resulten de la variación de los distintos parámetros que las definen, rigen para el trimestre calendario siguiente al ejercicio respecto del cual se determinan.

El cumplimiento del requisito patrimonial se medirá considerando el total de las cuentas que deben incluirse como patrimonio en un Estado de Situación Financiera, acreditado trimestralmente mediante los estados financieros anuales e intermedios que se indican en los numerales 6.2 y 6.3 siguientes, sin perjuicio de información especial que pudiera requerir esta Superintendencia referida a otros meses.

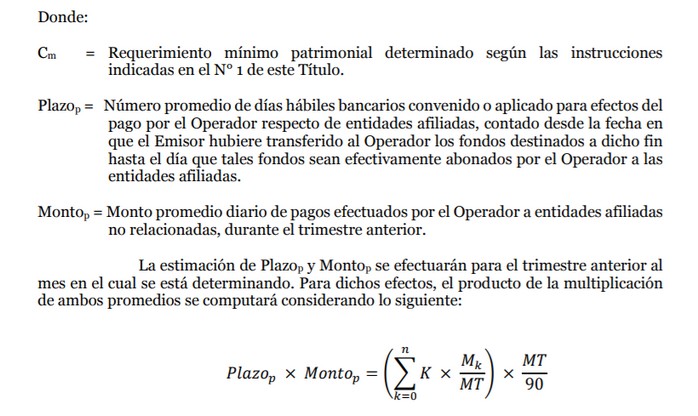

2. Reserva de liquidez

Los Operadores deben mantener una reserva de liquidez, constituida en dinero efectivo depositado en una cuenta corriente bancaria en Chile o invertida en alguno de los activos que autoriza el BCCH, de acuerdo a lo que dispone el numeral iv) del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH, cumpliendo con los demás resguardos que estipula dicha norma. Para el manejo de efectivo que constituya parte de la reserva, se debe utilizar una o más cuentas corrientes bancarias de uso exclusivo para el pago a entidades afiliadas, con apoderados especialmente facultados para girar dichas cuentas.

Asimismo, las disposiciones del BCCH permiten computar como parte de la reserva de liquidez constituida, el tipo de garantías vigentes indicadas en la referida disposición, que le hubieren otorgado los Emisores y, en su caso, los titulares de marcas de tarjetas cuando se trate de la modalidad de operación prevista en el numeral ii. del N° 3 del Título I del citado Capítulo III.J.2, según corresponda, con el objeto de caucionar las obligaciones que se originen producto de la referida responsabilidad de pago asumida por el Operador con las respectivas contrapartes.

Para determinar el monto de la reserva de liquidez se considerará el siguiente algoritmo:

Donde:

K = Número de días hábiles bancarios convenidos o aplicados, desde la fecha en que el Emisor hubiere transferido al Operador los fondos destinados al pago, hasta el día que tales fondos sean efectivamente abonados por el Operador a las entidades afiliadas.

Los pagos que fueren efectuados por el Operador dentro del día hábil bancario siguiente al abono de los fondos por parte del Emisor, se computarán como realizados en un plazo de 0,5 días. En caso que corresponda a un día no hábil bancario, se considera el día hábil bancario inmediatamente siguiente.

Mk = Monto total de pagos realizados a afiliados no relacionados al día k, durante el trimestre.

MT = Suma del total de pagos realizados a entidades no relacionadas durante el trimestre.

3. Marco integral de gestión y control de riesgos

3.1 Políticas de gestión y control de riesgos

Las disposiciones contenidas en numeral v. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH obligan a los Operadores a establecer políticas de gestión y control aprobadas por su Directorio sobre los diversos riesgos que enfrentan, particularmente los de liquidez, operacionales, tecnológicos y de fraudes.

Dichas políticas se deben compilar en un documento único denominado "Políticas de Gestión y Control de Riesgos", distinguiendo las que sean específicas para cada tipo de tarjeta de pago que operen, en el cual se aborden las situaciones, materias y orientaciones generales para evaluar la calidad de la gestión de cada uno de los riesgos individualizados en el numeral 3.1.1 siguiente, acordes al volumen y complejidad de sus operaciones.

Las políticas deben establecer lineamientos para identificar, medir, monitorear y controlar activamente cada uno de estos riesgos. Asimismo, se deben desarrollar procedimientos que permitan su implementación, los que deben mantenerse debidamente actualizados.

Cada entidad deberá contar en toda ocasión con la información que respalde el cumplimiento de sus políticas y procedimientos.

3.1.1 Evaluación de la calidad de la gestión y control de los riesgos

De conformidad a lo dispuesto por el BCCH en su Capítulo III.J.2, en relación a las políticas, procedimientos y medidas que deben adoptar los Operadores para efectos de resguardar los riesgos de liquidez y operacionales (continuidad operacional, seguridad de la información, entre otros), además de prevenir y mitigar los riesgos de fraude, a continuación se describen los principales aspectos que deben ser abordados en dichas políticas, los que se presentan como un marco referencial normativo para la aplicación de estándares y la utilización de buenas prácticas en materia de gestión de riesgos asociados a los sistemas de tarjetas de pago.

Asimismo, este marco de gestión de riesgo también podrá ser utilizado por la Superintendencia para efectos de sus actividades de fiscalización.

A. Administración del riesgo operacional

La evaluación de este riesgo está orientada a determinar que la sociedad cuenta con políticas que al menos consideran aspectos relativos a la gestión de riesgos de procesos, continuidad del negocio, servicios externalizados, seguridad de la información y de los riesgos tecnológicos inherentes a dichos aspectos, incluyendo aquellos relacionados con la ciberseguridad, los incidentes operacionales y tecnológicos, además de aquellos vinculados a la gestión de tecnologías de la información. Asimismo, dadas las características del servicio que prestan, deben demostrar que disponen de los recursos humanos y organizacionales necesarios para asegurar la continuidad de sus servicios.

A continuación se describen las materias y elementos de la gestión del riesgo operacional que deben ser consideradas por la entidad en el diseño de sus políticas, así como las directrices necesarias para su implementación:

- Las políticas aprobadas por el Directorio sobre los diversos aspectos de la gestión de riesgo operacional son comunicadas a todas las partes interesadas y son revisadas al menos anualmente.

- El Directorio se informa periódica y adecuadamente respecto de la gestión del riesgo operacional, lo que alcanza materias tales como continuidad del negocio, seguridad de la información, los servicios externalizados, pagos a comercios afiliados no relacionados y fraudes.

- Existen sistemas de información que permiten hacer un monitoreo continuo de la exposición a los riesgos operacionales. Poseen la cobertura y profundidad necesarias para servir en forma eficiente al proceso de toma de decisiones, de acuerdo a las necesidades propias de las distintas instancias organizacionales.

- La entidad realiza auditorías independientes a la gestión de los diversos aspectos que forman parte del marco de gestión de riesgo operacional, entre estos a los procesos de conciliación, liquidación y al proceso de pago a los comercios afiliados, las que son proporcionales en cobertura y alcance a las situaciones de riesgo detectadas, considerando no sólo la materialidad de los eventos de forma individual, sino el efecto reputacional negativo que estos podrán representar tanto para el Operador, como los Emisores y las Marcas. Sus informes son conocidos por el Directorio

- La estructura organizacional y los roles y responsabilidades asignados respecto de la administración del riesgo operacional están formalmente definidos dentro de la empresa, y contemplan una adecuada segregación funcional.

- La función de riesgo operacional cuenta con personal especializado cuya opinión es validada por la alta administración. Además participa en la definición de las políticas de riesgo operacional.

- En la política se identifican y documentan los procesos y actividades críticas relacionadas con la conciliación, liquidación y pago a los establecimientos afiliados.

- En la política se formalizan los controles efectivos sobre la integridad y oportunidad de los pagos a los afiliados, con procedimientos que permitan regularizar en forma rápida y expedita eventuales excepciones.

- En el marco de gestión se debe mantener el registro y seguimiento íntegro de las operaciones realizadas, utilizando sistemas capaces de generar y respaldar toda la información necesaria para efectuar una revisión, certificación o conciliación exhaustiva de las mismas, según sea el caso.

- En concordancia con las disposiciones contenidas en la Circular N° 2, sobre resguardos operacionales y de seguridad para la emisión y operación de tarjetas de pago, la entidad mantiene políticas aprobadas por el Directorio para la administración de la continuidad del negocio, incluyendo los roles y responsabilidades de las partes involucradas, los escenarios de contingencia, las estrategias utilizadas, los planes de las pruebas y planes de capacitación.

- La entidad mantiene políticas aprobadas por el Directorio para la administración de la seguridad de la información, que incluyen el ámbito de la ciberseguridad, acordes con el volumen y complejidad de sus operaciones.

- Existe una estructura para administrar la seguridad de la información y esta contempla la existencia de una función de oficial de seguridad de la información, que es independiente de las áreas de tecnología y de otras áreas tomadoras de riesgo, que está encargada del diseño y mantención de un sistema de identificación, seguimiento, control, monitoreo y mitigación de los riesgos que afectan esta materia. Asimismo, cuenta con instancias colegiadas de alto nivel, con atribuciones y competencias para gestionar esta materia.

- La entidad cuenta con sistemas y procedimientos que permitan identificar, evaluar, monitorear y detectar en el menor tiempo posible, operaciones con patrones de fraude, realizando evaluaciones de este riesgo para todos los tipos de productos, actividades, procesos y sistemas.

- La entidad ha implementado una línea base de controles de seguridad de la información, que le permiten resguardar la confidencialidad, integridad y disponibilidad de sus activos de información y al mismo tiempo, controlar el cumplimiento de los requerimientos contractuales, legales y normativos en esta materia.

- Se dispone de un proceso formal y sistemático de gestión de incidentes que pudieran afectar la confidencialidad, integridad y disponibilidad de su información o la de sus tarjetahabientes. Asimismo, genera información oportuna de los riesgos vinculados con esta materia, los cuales son reportados a las instancias que toman decisiones en caso de ser necesario.

- La entidad ha implantado un proceso de monitoreo constante y sistemático, que le permite recoger y analizar información interna y externa, respecto de nuevas amenazas y vulnerabilidades que puedan afectar sus activos de información.

- La entidad cuenta con un plan de comunicaciones que opera ante incidentes de alto impacto, el cual alcanza a todas las partes interesadas, ya sean internas o externas.

- La entidad cuenta con programas de capacitación y entrenamiento que permiten que todos los niveles del personal asuman y comprendan sus responsabilidades en la mantención del marco de gestión del riesgo operacional.

B. Administración del riesgo de liquidez

La evaluación comprende el manejo del riesgo de liquidez, centrándose en los elementos claves que aseguran una adecuada identificación, cuantificación, limitación y control del mismo.

En esta materia es importante el alcance de las políticas, la eficacia de los límites que acotan el riesgo, la forma en que la entidad está organizada para abordar integralmente la administración de la liquidez, la efectividad de los sistemas de vigilancia y la fortaleza de los controles operativos.

A continuación se describen las materias y elementos de la gestión del riesgo de liquidez que deben ser consideradas por la entidad en el diseño de sus políticas, así como las directrices necesarias para su implementación:

- La política de riesgo de liquidez presenta definiciones del Directorio en cuanto a la aprobación de la estructura de límites y alertas, en consistencia con la estrategia de negocios de la sociedad. Asimismo, se ha dispuesto una adecuada estructura organizacional y de comités, que resulta funcional a los negocios de la sociedad y su riesgo de liquidez.

- La política de riesgo de liquidez considera, al menos, las funciones y responsabilidades de las áreas involucradas en la gestión de este riesgo, los requerimientos normativos mínimos en relación con la Reserva de Liquidez, estructura de límites y alertas tempranas, planes de contingencia ante crisis de liquidez y el tratamiento de excepciones.

- En la política de liquidez se ha establecido un mecanismo formal que le permita al Directorio informarse periódica y adecuadamente respecto de los distintos riesgos a los que está expuesta la entidad en sus distintas actividades.

- Las políticas y procedimientos relacionados con el riesgo de liquidez son periódicamente revisadas y oportunamente actualizadas. Asimismo, son conocidos por todas las partes involucradas y se efectúan evaluaciones periódicas de su cumplimiento.

- La estructura organizacional y los roles y responsabilidades asignados respecto de la administración del riesgo de liquidez están claramente definidos dentro de la empresa y contemplan una segregación que dé cuenta de independencia funcional.

- La función de administración del riesgo de liquidez cuenta con personal especializado cuya opinión es un insumo determinante en el proceso de toma de decisiones de la alta administración, siendo contraparte efectiva de las áreas encargadas de ejecutar los negocios. Además participa en la definición de las políticas de riesgo de liquidez y realiza un monitoreo permanente del mismo y el control de los límites aprobados, generando apropiados reportes a la alta administración y al Directorio.

- Existen definiciones formales en la política respecto a la metodología y criterios utilizados para realizar la cuantificación del riesgo de liquidez, así como de los sistemas de monitoreo y controles operativos, los que además, han sido aprobados por el Directorio.

- La sociedad cuenta con sistemas de información para conocer oportunamente los pagos que debe realizar y las fuentes y disponibilidad de fondos.

- La función de auditoría es desarrollada por una unidad independiente de las áreas auditadas y cuenta con el respaldo necesario para cubrir adecuadamente la necesidad de examinar el cumplimiento de las disposiciones que regulan la Reserva de Liquidez, las políticas y procedimientos relacionados con esta materia, la efectividad de los controles y la adopción oportuna de medidas correctivas por parte de las áreas auditadas. Asimismo, evalúa los sistemas de información que apoyan la gestión de la liquidez, así como las metodologías de cuantificación de los riesgos. Sus informes son entregados al Directorio.

3.2 Estructura organizacional y segregación de funciones

Con el fin de asegurar la implementación y el control efectivo de las políticas de gestión de riesgos, según el tipo y volumen de servicios que la sociedad proyecta desarrollar, se deben evaluar los siguientes aspectos:

a) Los recursos humanos y organizacionales idóneos y necesarios para la implementación efectiva de su negocio, considerando la necesidad de asegurar la prestación continua de sus servicios.

b) Un diseño organizacional con una adecuada y efectiva segregación funcional entre las áreas tomadoras de riesgo y de control de riesgos, especialmente respecto de aquellas que por su naturaleza pudieran tener intereses contrapuestos.

c) Una función de auditoría independiente, de conformidad a los principios indicados en el Anexo N° 2 de esta Circular, dentro de una estructura organizacional que les permita reportar periódicamente al Directorio, tanto de las observaciones levantadas como de las acciones propuestas para superarlas.

3.3 Evaluaciones periódicas de la gestión efectuadas por la propia empresa

Adicionalmente, los Operadores deben evaluar anualmente la gestión y control de sus riesgos, tomando en cuenta al menos las orientaciones generales descritas en los numerales 3.1 y 3.2 anteriores y la implementación de los resguardos operacionales de que trata el numeral 3.4 siguiente, considerando debidamente, cuando corresponda, aquellos procesos o funciones relacionados a la gestión de riesgos externalizados, informando sus resultados al Directorio de la entidad, junto con las medidas correctivas que se han tomado o se tomarán para superar las deficiencias que se hubieren observado.

El Directorio debe velar por la calidad de dicha evaluación, asegurándose de que sea llevada a cabo aplicando estándares técnicos y con evaluadores idóneos e independientes de las áreas evaluadas.

Dicho informe deberá ser remitido a esta Superintendencia junto con el acta de la sesión en la cual el Directorio tomó conocimiento de éste, dentro del plazo indicado en el Anexo N° 4 de esta Circular.

3.4 Medidas de resguardo operacional

Con el propósito de asegurar el funcionamiento del sistema de tarjetas de pago en su conjunto, el BCCH ha establecido que los operadores de tarjetas deben adoptar medidas tendientes a resguardar la continuidad operacional de sus servicios, que propendan a una alta disponibilidad de sus sistemas; la seguridad de la información de los tarjetahabientes y sus transacciones, particularmente en el ámbito de la prevención de fraudes y ciberseguridad; así como la prestación efectiva y segura de los servicios que se contraten con terceros, particularmente respecto de los servicios críticos y aquellos que sean contratados con un PSP.

Asimismo, dispone que dichos resguardos deben ir acompañados de la infraestructura y sistemas tecnológicos que les permita prevenir y mitigar los riesgos operacionales que asuman. En lo que respecta a las transacciones, las tecnologías que se implementen deben contar con métodos robustos de autentificación y sistemas de prevención de fraudes, que faciliten la verificación oportuna de la disponibilidad de cupos y saldos de éstas, así como su bloqueo, cuando corresponda.

Las normas particulares que ha dispuesto esta Superintendencia para la implementación de las referidas disposiciones están contenidas en la Circular N° 2, dirigida tanto a los Emisores como Operadores sujetos a la fiscalización de este Organismo.

4. Prevención del lavado de activos

Los Operadores son parte de las entidades que están expresamente obligadas a cumplir con las disposiciones de la Ley N° 19.913 y las instrucciones que imparta la Unidad de Análisis Financiero (UAF), para el adecuado cumplimiento de las disposiciones establecidas en la citada ley.

Para efectos de asegurar una adecuada gestión de las obligaciones antes indicadas, los Operadores deben mantener un sistema de prevención del lavado de activos y financiamiento del terrorismo, acorde al volumen y complejidad de las operaciones de la entidad, que al menos considere la existencia de un marco de políticas y procedimientos basado en el concepto de "conozca a su cliente", manteniendo un adecuado marco de debida diligencia para conocer las actividades de los clientes y sus operaciones; la presencia de un Oficial de Cumplimiento; los procedimientos de identificación, aceptación y seguimiento de clientes PEP; la creación de un comité de prevención; la existencia de herramientas para la detección, monitoreo y reporte de operaciones inusuales; la definición de políticas relacionadas con selección de personal y capacitación; la existencia de un código de conducta interno.

El Directorio debe aprobar el sistema de prevención de lavado de activos y financiamiento del terrorismo, con todos los componentes señalados precedentemente. A su vez, debe recibir información periódica sobre las operaciones analizadas, las acciones realizadas sobre ellas, aquellas informadas a la Unidad de Análisis Financiero y también sobre el cumplimiento de las políticas y procedimientos internos.

El rol del Oficial de Cumplimiento debe ser desempeñado por un funcionario de confianza, independiente de las áreas tomadoras de riesgo, operativa y de auditoría interna; tener un nivel ejecutivo, cuya función y responsabilidad principal será mantener una coordinación interna respecto de la vigilancia de las operaciones de los clientes con la entidad y sus filiales, la observancia de las instrucciones del manual de procedimientos, el conocimiento de los casos sospechosos y su comunicación al Comité de Prevención de Lavado de Activos y Financiamiento del Terrorismo.

5. Contenido mínimo de los contratos

Las disposiciones contenidas en el N° 7 del Título I del Capítulo III.J.2 del CNFBCCH establecen que los contratos que se celebren los Operadores con los Emisores fiscalizados por esta Superintendencia y con las personas que aceptan las Tarjetas como medio de pago (entidades afiliadas), según corresponda, deben observar los requisitos y condiciones mínimas que defina este Organismo, los que en todo caso deben incluir los resguardos necesarios para cautelar la integridad, seguridad y certeza de los pagos que se efectúen mediante dichos instrumentos.

Para dichos efectos, los Operadores deberán considerar los criterios generales que se disponen a continuación:

A. Contratos con las entidades afiliadas

Los contratos que celebren los Operadores con los establecimientos afiliados, ya sea directamente o indirectamente, que se comprometen a vender bienes, prestar servicios o extinguir otras obligaciones de pago, mediante la aceptación de las tarjetas presentadas como medio de pago por los titulares o usuarios de las mismas, deben especificar debidamente todas las obligaciones y derechos de las partes, debiendo en todo caso estipularse:

- La responsabilidad de pago a las entidades, en los plazos convenidos con arreglo a lo dispuesto en el N° 5 del Título II del Capítulo III.J.2 del Compendio de Normas Financieras del BCCH, especificando el momento a partir del cual se computan tales plazos, de acuerdo a las modalidades de pago puestas a disposición del tarjetahabiente.

- Los procedimientos y mecanismos de conciliación y validación de las transacciones y de los montos que deben ser pagados a las entidades afiliadas, así como aquellos para realizar reclamos y solicitar rectificaciones.

- Las medidas de seguridad que las partes deben considerar para precaver el uso indebido de la tarjeta y para cautelar la integridad y certeza de las transacciones efectuadas por medio de dicho instrumento.

- Responsabilidad económica que le cabe a cada parte, ante el uso indebido de las tarjetas o por los eventuales errores que pudiesen existir en la validación de las transacciones, detallando cuando corresponda, las consecuencias que resulten de los distintos métodos de autenticación dispuestos por el Emisor, Operador o el Titular de la Marca de las tarjetas.

- La identificación de los medios disponibles para la transmisión electrónica de la autorización y captura de las transacciones efectuadas.

- Las causales para la suspensión de servicios, que tengan su origen en incumplimientos por parte de la entidad afiliada, junto a las condiciones y plazos para la reposición de los mismos.

- La responsabilidad del Emisor u Operador respecto de la continuidad del servicio, así como los procedimientos de contingencia y eventuales compensaciones a la entidad afiliada, ante una interrupción de los mismos.

- Identificación de las marcas de tarjetas a las que es aplicable el contrato, así como una mención al derecho del establecimiento afiliado de elegir cuáles acepta.

- Estructura de precios aplicable a cada uno de los servicios contratados, así como su periodicidad y formas de pago.

B. Contratos entre los Operadores y Emisores

Los Operadores que presten servicios a Emisores fiscalizados por la Superintendencia, dejarán claramente establecidos en los contratos los actos que ejecutarán y las obligaciones que emanan de estos. Entre los aspectos mínimos que deben ser abordados en los contratos están:

- Identificación de los servicios contratados y de los requisitos y estándares de operación requeridos para la prestación de cada uno de ellos.

- La responsabilidad del operador respecto de la continuidad de los servicios contratados, así como los procedimientos de contingencia y eventuales compensaciones, ante una interrupción de los mismos.

- Los servicios que pueden ser externalizados por parte del operador y aquellos que requieran contar con consentimiento particular del emisor.

- Estructura tarifaria aplicable a cada uno de los servicios contratados, así como su periodicidad y formas de pago.

- La responsabilidad de la empresa operadora para cautelar la seguridad y el oportuno procesamiento y validación de las transacciones efectuadas con las tarjetas, así como las obligaciones económicas que se originen ante errores y transacciones indebidas, cuando preste servicios de autorización y registro de las mismas, ya sea directamente o a través de uno o más PSP.

- Las obligaciones que le caben a cada una de las partes, en relación a la oportuna liquidación de los pagos a los establecimientos comerciales afiliados. En este sentido, se debe identificar la eventual existencia de mandatos que se otorguen al Operador para actuar a nombre o por cuenta del Emisor.

- La responsabilidad del Operador de mantener un adecuado orden de los archivos con el registro de las operaciones liquidadas, de los documentos que respaldan esas transacciones, así como de la obligación de poner a disposición del Emisor la información que requiera para responder a las exigencias de la Superintendencia.

- Condiciones de acceso e interconexión exigidos, en los términos indicados en el numeral vi. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH, incluyendo los protocolos operacionales, exigencias técnicas, plazos y condiciones comerciales necesarias para implementar esa interconexión e interoperabilidad.

Igualmente, en los contratos deberá especificarse en forma expresa que las bases de datos que se generen, con motivo de los procesos administrativos de las tarjetas de crédito, débito y pago con provisión de fondos, según corresponda, son de exclusiva responsabilidad de los respectivos Emisores u Operadores en su caso y, por ende, su uso o la información que de ellas puede obtenerse no puede ser utilizada por terceros.

6. Normas sobre contabilidad financiera

Conforme a lo dispuesto en el artículo 15 de la LGB, que faculta a la SBIF para impartir normas contables de aplicación general a las entidades sujetas a su fiscalización, a continuación se disponen las instrucciones sobre contabilidad y emisión de estados financieros a las que deben atenerse los Operadores.

6.1 Disposiciones de carácter general

Los estados financieros deben ser preparados ajustándose a los Principios de Contabilidad Generalmente Aceptados en el país, los que de acuerdo a lo establecido por el Colegio de Contadores de Chile A.G. corresponden a las Normas Internacionales de Información Financiera (NIIF o IFRS por su sigla en inglés), emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB por su sigla en inglés), salvo cuando existan instrucciones de carácter general impartidas por la SBIF, las que primarán en caso de discrepancia respecto de los citados principios.

Los Operadores deben contar con una política formal, aprobada por su Directorio, que abarque los procedimientos para incluir toda la información relevante para una adecuada interpretación de sus estados financieros y los controles necesarios para su elaboración de acuerdo con esas políticas.

Las empresas deben seguir en forma estricta criterios prudenciales de valoración y reconocimiento de ingresos, constituyendo oportunamente las provisiones necesarias para cubrir las pérdidas estimadas, particularmente en el caso de la emisión de tarjetas de crédito.

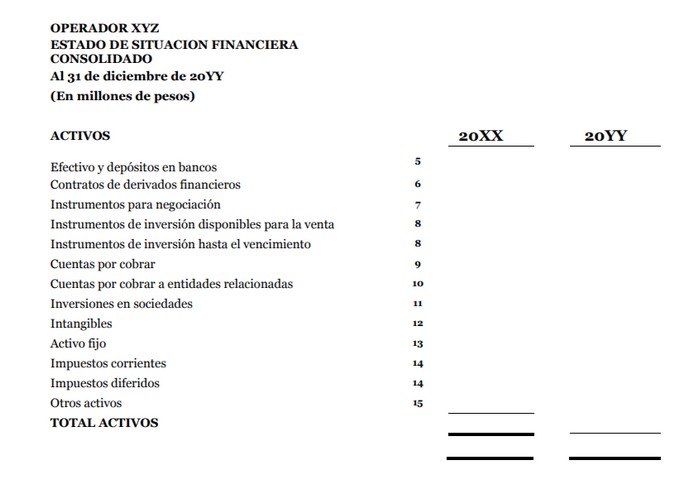

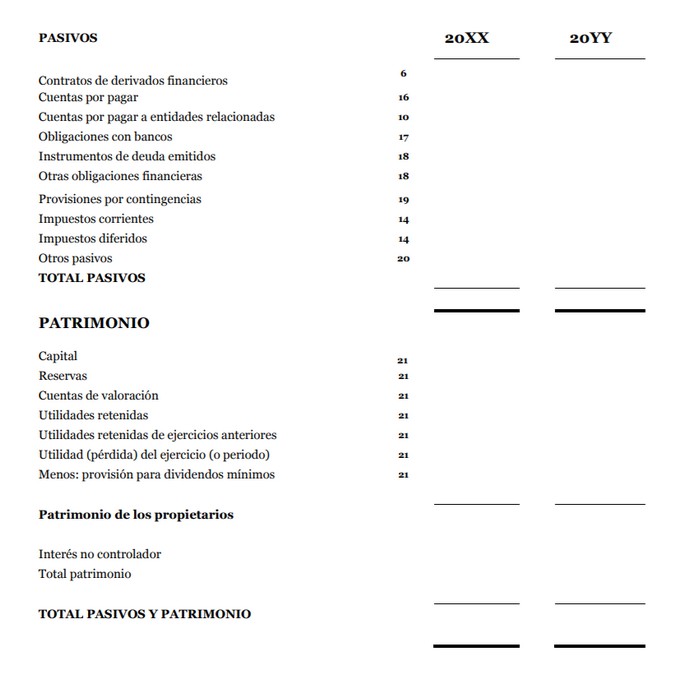

6.2 Estados financieros anuales

Los estados financieros anuales se prepararán de acuerdo con los criterios generales de presentación y revelaciones contenidos en el Anexo N° 3 de esta Circular, deben ser auditados por una firma de auditores externos registrada en esta Superintendencia y publicarse en el sitio web de la empresa a más tardar el último día del mes de marzo.

6.3 Estados financieros intermedios

Las sociedades deben emitir estados financieros intermedios referidos al 31 de marzo, 3o de junio y 30 de septiembre de cada año, debiendo publicarse en el sitio web de la empresa a más tardar el último día del segundo mes que sigue a la fecha a que se refiere el estado.

Los estados financieros intermedios no requieren de una opinión de los auditores externos, salvo cuando dicho requisito sea exigido para los estados financieros consolidados de la matriz del Operador.

6.4 Plazos y forma de envío de la información financiera

Los Operadores deben enviar a este Organismo sus estados financieros anuales e intermedios, previamente aprobados por el Directorio y debidamente firmados, el mismo día de su publicación o, si este fuera inhábil, el día hábil bancario inmediatamente siguiente. Los estados financieros anuales deben ir acompañados del respectivo informe de los auditores externos, lo que incluye el reporte o memorándum de las deficiencias que hubieren observado respecto a prácticas contables, sistema administrativo contable y sistema de control interno.

La documentación señalada debe ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

7. Divulgación de las tarifas cobradas por los servicios

Las disposiciones contenidas en el numeral vi. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH establecen que los Operadores informarán a la SBIF las tarifas por la prestación de servicios a los Emisores, las entidades afiliadas, otros Operadores y entidades relacionadas con la operación de las tarjetas. Para dichos efectos, deben mantener publicadas en su sitio web todas las tarifas que aplican, identificando factores, descuentos y demás condiciones de cobro.

8. Información adicional para la Superintendencia

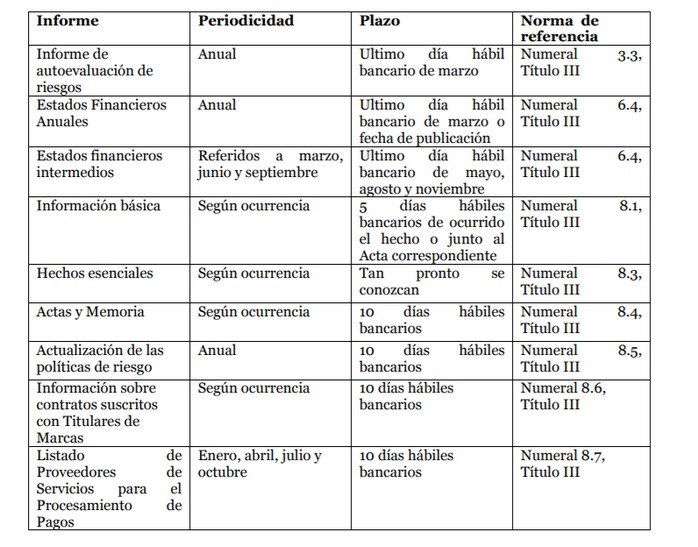

Una vez inscritas en el Registro, las entidades deberán enviar a esta Superintendencia la información que a continuación se señala:

8.1 Información básica

Constituye información básica cualquier cambio en los siguientes antecedentes presentados por un Operador para su inscripción en el Registro: i) Estatutos; ii) Representante legal, accionistas controladores, directores o gerente general; iii) Dirección de la oficina principal o sitio web; y, iv) correo electrónico o teléfono de contacto. Esos cambios deben ser informados a esta Superintendencia junto al acta de la junta de accionistas que da cuenta de la modificación o dentro de los cinco días hábiles bancarios siguientes a su ocurrencia, según el tipo de información de que se trate.

8.2 Otra información para efectos de control o estadísticos

Con el objeto de contar con los antecedentes necesarios para la fiscalización y para obtener la información a que se refieren las disposiciones del BCCH u otra para efectos estadísticos, las empresas enviarán a este Organismo la información que indica el Anexo N° 4 de esta Circular.

8.3 Hechos esenciales

De acuerdo a lo establecido en el numeral vii. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH, las sociedades están obligadas a informar cualquier hecho sobre ellas mismas o sus actividades, que revista el carácter de esencial, en los términos establecidos en los artículos 9° y 10 de la Ley N° 18.045.

Los hechos a que se refiere este literal deben ser comunicados a través de la Extranet de que dispone este Organismo, tan pronto como ocurran o se tome conocimiento de ellos, en formato PDF "desprotegido".

8.4 Actas y Memoria

Los Operadores entregarán la siguiente información:

i) Actas de las sesiones de Directorio, ordinarias y extraordinarias, tan pronto se encuentren redactadas y bajo la sola firma del gerente general o de quien haga sus veces. El plazo máximo para este envío es de diez días hábiles bancarios, contado desde la fecha de la correspondiente reunión. En caso que el acta sea objeto de modificaciones u observaciones de quienes deban suscribirla, dichas modificaciones u observaciones se comunicarán a esta Superintendencia también dentro de un plazo de diez días hábiles bancarios, contado desde la fecha en que el acta quede firmada por todos los concurrentes, o se deje constancia en ella de que los que no hayan firmado se encuentran imposibilitados de hacerlo.

ii) Copia de las actas de las juntas ordinarias y extraordinarias de accionistas, dentro de un plazo de diez días hábiles bancarios a contar de la fecha de su realización.

iii) Memoria de la sociedad, a más tardar el quinto día previo a la Junta Ordinaria de Accionistas respectiva.

La documentación antes señalada deberá ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido", de modo que el usuario pueda copiar o extractar partes de él sin alterar el original.

8.5 Cambios en las políticas sobre riesgos

Las modificaciones a la Política de Gestión y Control de Riesgos a que se refiere el numeral 3.1 del Título III de esta Circular, deben enviarse a la SBIF para su correspondiente actualización al cierre del ejercicio anual. El referido documento se acompañará al acta que debe enviarse según lo indicado en el numeral 8.4 precedente, correspondiente a la sesión en que el Directorio aprobó los cambios, en formato PDF "desprotegido".

8.6 Información de contratos con Titulares de Marcas de Tarjetas

Cada vez que se suscriban contratos con Titulares de Marcas de Tarjetas, en los términos que se indican en el numeral ii) del N° 3 del Título I del Capítulo III.J.2 del CNFBCCH, los Operadores deben remitir la siguiente información:

a) Nombre y RUT del Titular de la Marca, en caso que esté constituida en el país

b) Dirección y teléfono de contacto

c) Descripción de cada uno de los servicios que considera el contrato

d) Declaración jurada que acredite haber verificado que el Titular de la Marca respectiva cuenta con los resguardos suficientes para cautelar el funcionamiento del respectivo sistema de pagos, la prevención de fraudes y el lavado de activos, así como disponer de mecanismos de solución de disputas, conforme a las mejores prácticas internacionales en estas materias.

La documentación antes señalada debe ser remitida dentro de los siguientes 10 días hábiles bancarios contados desde la fecha de suscripción del contrato, a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

8.7 Listado de Proveedores de Servicios para el Procesamiento de Pagos

De acuerdo a lo indicado en el N° 6 del Título I del Capítulo III.J.2 del CNFBCCH, que regula la operación de las tarjetas de pago, los Operadores deben informar a la Superintendencia, al menos trimestralmente, la lista de Proveedores de Servicios para el Procesamiento de Pagos (PSP) que contraten, indicando las características de los servicios que estos provean y los pagos efectuados.

Para dichos efectos, deben remitir dentro de los primeros 10 días hábiles bancarios de los meses de enero, abril, julio y octubre, un listado actualizado de dichos proveedores, que contenga la siguiente información:

d) Nombre y RUT del proveedor

e) Dirección y teléfono de contacto

f) Descripción de cada uno de los servicios prestados

g) Detalle de todos los pagos efectuados por el PSP a entidades afiliadas en el trimestre inmediatamente anterior, en caso que éste preste servicios de liquidación y/0 pago, así como la proporción (%) que estos representan del monto total de pagos efectuados por el Operador durante los últimos doce meses.

La documentación antes señalada debe ser remitida a través de la Extranet de esta Superintendencia y en formato PDF "desprotegido".

8.8 Comunicación inmediata de incidentes operacionales relevantes

Los Operadores deben comunicar de inmediato a esta Superintendencia, para el solo efecto de mantenerla informada, los incidentes operacionales relevantes considerando las disposiciones establecidas de la Circular N° 2, que para tales efectos se remite al capítulo 20-8 de la Recopilación Actualizada de Normas para bancos.

8.9 Comunicación inmediata de infracciones

De acuerdo a lo establecido en el tercer inciso del artículo 26 bis de la LGB, los Operadores deben dar aviso a esta Superintendencia, apenas tomen conocimiento del hecho, de cualquier infracción a las normas dictadas por el BCCH.

8.10 Información sobre operación de tarjetas emitidas en el extranjero

Las entidades que operen tarjetas emitidas en el extranjero, en los términos que establece el Título V del Capítulo III.J.2 del CNFBCCH, deben remitir trimestralmente un listado con la información de los pagos mensuales efectuados durante dicho periodo, por cuenta de los emisores de tarjetas extranjeros, identificando el país de origen de dichos emisores o de la entidad con la cual suscribió el respectivo contrato.

IV. Fiscalización

Conforme a lo dispuesto en el artículo 12° de la LGB, corresponde a la Superintendencia la fiscalización de las operaciones y negocios de los Operadores, velando por el cumplimiento de las disposiciones legales y reglamentarias que los rigen, en el ámbito de su competencia, vigilando particularmente el funcionamiento de los sistemas de pago y el cumplimiento de las obligaciones asumidas con las entidades afiliadas.

Para dichos efectos y como parte de las actividades propias de tal tipo de fiscalización, la Superintendencia podrá examinar en profundidad las materias de su interés y efectuar sus propias evaluaciones al funcionamiento del marco integral de gestión y control de los riesgos de cada entidad, descrito en el N° 3 del Título III de esta Circular.

La entidad debe contar en todo momento con la información que respalde el cumplimiento de su marco de integral de gestión y control de riesgos, así como de los antecedentes necesarios para acreditar el cumplimiento de las demás disposiciones contenidas en esta Circular, otorgando a esta Superintendencia las facilidades para su verificación en terreno, en caso que esta así lo requiera.

El resultado de estas evaluaciones será comunicado a la respectiva institución, indicando las principales debilidades observadas, las que serán puestas en conocimiento del Directorio, a fin de ser abordadas mediante un programa específico de adecuación.

V. De las sanciones y la cancelación de la inscripción en el Registro

1. Sanciones

Sin perjuicio de las causales que, según lo indicado en el artículo 26 bis de la LGB, pueden dar origen a la suspensión o revocación de la autorización otorgada para ejercer el giro, los Operadores, así como sus directores, gerentes y funcionarios, pueden ser sancionados por esta Superintendencia de acuerdo con las facultades que le confiere el artículo 19 de la LGB.

2. Cancelación del Registro de la inscripción de la Sociedad Operadora

Los Operadores que soliciten o que sean sancionados con la revocación de su autorización de existencia, deberán informar a la brevedad a esta Superintendencia respecto de las siguientes materias:

a) Obligaciones pendientes de pago con las entidades afiliadas y plazo en que éstas deben ser liquidadas.

b) Información relativa al cierre de productos que será remitida a los establecimientos afiliados.

VI. Otras disposiciones generales

1. Montos de pagos anuales expresados en Unidades de Fomento Para expresar en Unidades de Fomento el monto de pagos anuales a que se refieren las normas, se considerará el valor de la UF del último día del año de que se trate y los montos acumulados en pesos de los pagos realizados.

2. Días hábiles bancarios

Para el cumplimiento de las instrucciones impartidas por esta Superintendencia, que se refieran a plazos establecidos en términos de "días hábiles bancarios", debe entenderse que estos corresponden a todos los días hábiles, con excepción de los sábados y el 31 de diciembre de cada año.

3. Forma de enviar información solicitada y correspondencia dirigida a esta Superintendencia

La información que deba enviarse a este Organismo, al igual que cualquier correspondencia, debe ser dirigida al Superintendente y firmada por el Gerente General o quien lo reemplace en caso de ausencia.

4. Mantención de la documentación

Las instituciones sometidas a la fiscalización de esta Superintendencia deben conservar sus libros, formularios, correspondencia, documentos a lo menos durante un plazo de seis años, salvo que el Superintendente autorice la eliminación de parte de los archivos o el reemplazo de originales por reproducciones. En ningún caso podrán destruirse los libros o instrumentos que digan relación directa o indirecta con algún asunto o litigio pendiente.

Los Operadores pueden eliminar, previa digitalización, los documentos que se indican a continuación, siempre que correspondan a operaciones, asuntos o situaciones totalmente concluidas o finiquitadas:

a) Duplicados de recibos o de comprobantes de depósitos en las CPF.

b) Copias de contratos, convenios y correspondencia de distinta naturaleza.

La información digitalizada debe conservarse por el período de seis años, contado desde la fecha de origen de los respectivos documentos originales. Vencido dicho plazo, su eliminación podrá hacerse dentro del tiempo que cada institución estime prudente.

5. Aplicación de las nuevas instrucciones para Operadores actualmente inscritos en los registros de esta Superintendencia.

Los Operadores inscritos en los Registros de esta Superintendencia y que hasta la fecha de la presente Circular se rigen por las disposiciones de la Circular N° 40, dirigida a los Emisores y Operadores de Tarjetas de Crédito, deberán ajustarse a las nuevas disposiciones de acuerdo a lo siguiente:

a) Para cambios que se originen con motivo de los nuevos requisitos patrimoniales y de reserva de liquidez indicados en los N°s 1 y 2 del Título III de esta Circular, los Operadores tienen como plazo límite el 30 de junio de 2018, en virtud de las disposiciones transitorias de los Capítulos III.J.1.1 y III.J.2 del CNFBCCH.

b) En cuanto a los cambios que corresponda realizar con motivo de las instrucciones del N° 3 del Título III de esta Circular, referidos al marco integral de gestión y control de riesgos, el Directorio de la sociedad deberá pronunciarse a la brevedad y definir un plazo de adecuación, no superior al 30 de junio de 2018.

c) Los nuevos modelos de presentación de los Estados de Situación Financiera anuales e intermedios, indicados en el Anexo N° 3 de esta Circular, deberán ser considerados a partir de los estados correspondientes al mes de marzo de 2019. Para este primer año no será necesario presentar en forma comparativa los estados de situación referidos a los meses de marzo, junio y septiembre correspondientes al primer año de aplicación.

d) Los Operadores deberán seguir enviando los archivos de información estandarizada exigidos en la Circular N° 40, hasta la información que corresponda al mes de diciembre de 2018. A partir de la información de dicho mes y en adelante, se deben observar las instrucciones del Anexo N° 4 de esta Circular.

Se deroga la Circular N° 1 de 1 de abril de 2009, sobre empresas operadoras de tarjetas de débito, modificada por las siguientes Circulares: N° 2 de 02.06.2009 y N° 5 de 21.02.2014.

Saludo atentamente a Ud.,

ERIC PARRADO HERRERA

Superintendente de Bancos e

Instituciones Financieras

VII. Anexos

Anexo N° 1

Antecedentes para la autorización de existencia e inscripción en el registro de operadores de tarjetas de pago

Para solicitar su autorización de existencia e inscripción en el Registro, las entidades deberán acompañar los siguientes antecedentes:

1. Antecedentes requeridos para la solicitud de autorización

1.1 Información general de la sociedad:

a) Nombre de la sociedad y domicilio social.

b) Individualización (nombre y RUT) del representante legal, de los accionistas y de los directores.

c) Identificación (nombre y RUT) de los directores y del gerente general (o quien haga sus veces), y de los ejecutivos que componen el organigrama de la administración, señalándose su correo electrónico y teléfono de contacto.

d) Dirección(es) de la(s) oficina(s) y del sitio web institucional.

1.2 Escritura pública que contenga los estatutos de la sociedad, considerando al menos las menciones generales indicadas en el artículo 126 inciso 2° de la Ley de Sociedades Anónimas y que contemplen la Operación de tarjetas de crédito, débito y/o tarjetas de pago con provisión de fondos como objeto social exclusivo.

1.3 Acreditación del capital mínimo estatutario.

2. Antecedentes requeridos para efectos de la inscripción en el Registro

2.1 Plan general de funcionamiento de la entidad, que incluya:

- Organigrama proyectado de la empresa, con una descripción de las principales funciones.

- Presupuesto estimado, al menos para el año en curso y el siguiente, considerando los recursos humanos y de infraestructura, física y tecnológica, necesarios para la implementación del negocio, según la escala de funcionamiento proyectada.

- Descripción general de las tarjetas a operar (marca, modalidad, etc.).

- Monto de pagos a entidades afiliadas proyectado al término del primer año de funcionamiento

- Información (nombre y RUT) de los directores y del gerente general, y de los ejecutivos que componen el organigrama de la administración, hasta el nivel de subgerente, señalándose su correo electrónico y teléfono de contacto.

2.2. Antecedentes sobre gestión y control de riesgos, incluyendo una copia de las políticas que deban ser aprobadas por el Directorio y una descripción general de los procedimientos y estructura funcional, de cuyo cumplimiento se pueda inferir que se encuentra asegurada la prestación ininterrumpida de los servicios en los términos pactados.

2.3 Descripción de las condiciones de acceso e interconexión exigidos a otros Operadores u otras entidades relacionadas a la operación de tarjetas de pago, en los términos indicados en el numeral vi. del N° 3 del Título III del Capítulo III.J.2 del CNFBCCH.

Anexo N° 2

Gestión de la función de auditoría interna

La existencia de una sólida función de auditoría interna se caracteriza por entregar una opinión independiente respecto de la calidad de los sistemas de control interno y del cumplimento de las políticas y procedimientos de manera de identificar, medir y controlar razonablemente los riesgos presentes y potenciales que puedan existir.

Para que la auditoría pueda cumplir eficazmente y con la debida independencia sus funciones, es indispensable el compromiso del Directorio y la alta administración de la organización a través de la entrega de un marco de acción general, de una estructura jerárquica adecuada y de la validación apropiada de las observaciones levantadas y de las acciones propuestas para superarlas.

A continuación, se describen algunos elementos que constituyen una buena gestión en relación al rol de la auditoría interna:

- El Directorio ha definido formalmente lo que constituye el rol de la auditoría interna, explicitando los objetivos y alcance de dicha función, su posición dentro de la empresa, su organización, atribuciones, responsabilidades y relaciones con otras áreas de control.

- La función de auditoría presenta independencia de las áreas que desarrollan la negociación, operación y control de los negocios, y cuenta con adecuados recursos humanos y tecnológicos para el logro de sus objetivos, en concordancia con el tamaño y complejidad de las operaciones.

- Todos los procesos y áreas de mayor riesgo son examinados por la auditoría interna al menos una vez al año.

- La función de auditoría posee un enfoque de carácter proactivo e integral, es decir, se incorporan en sus revisiones aspectos operativos, de riesgos y de gestión, entregando una opinión global de la unidad, producto o materia auditada.

- Los informes de auditoría se distribuyen adecuadamente, de manera que tanto la gerencia general como el Directorio tengan conocimiento oportuno del alcance y resultado de las auditorías. Los informes identifican claramente las causas y efectos de los problemas, de forma que la administración y el Directorio puedan dimensionar el nivel de exposición al riesgo presente en las distintas unidades auditadas.

- La función de auditoría cuenta con un sistema de seguimiento formal que permite controlar el cumplimiento de los compromisos adquiridos por las distintas áreas auditadas. Los informes de seguimiento son distribuidos a las mismas instancias a las que se informaron las observaciones.

- Las observaciones emanadas de los informes de auditoría se traducen en acciones concretas por parte de la línea, que pueden ser evaluadas y que permiten corregir las debilidades.

- El área que ejerce las funciones de auditoría interna cuenta con programas de trabajo que cubren todas las materias necesarias de auditar con un enfoque de riesgos.

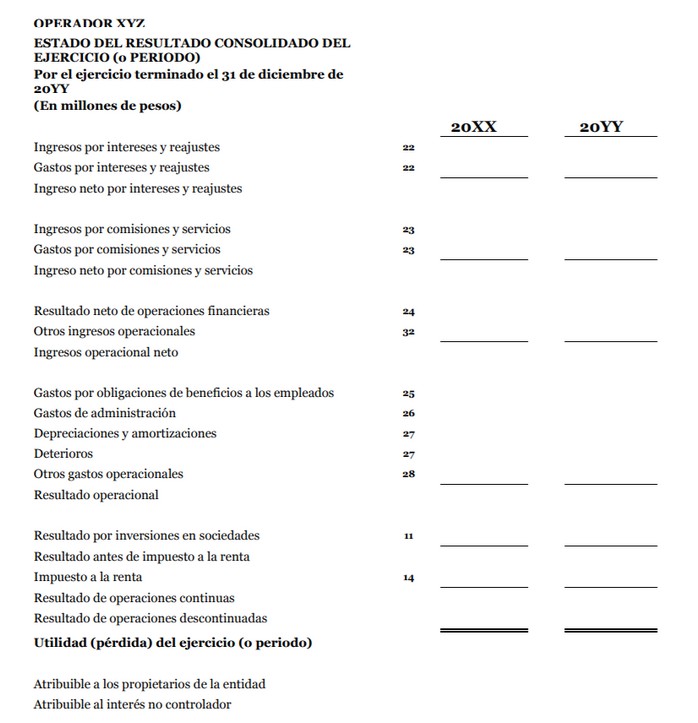

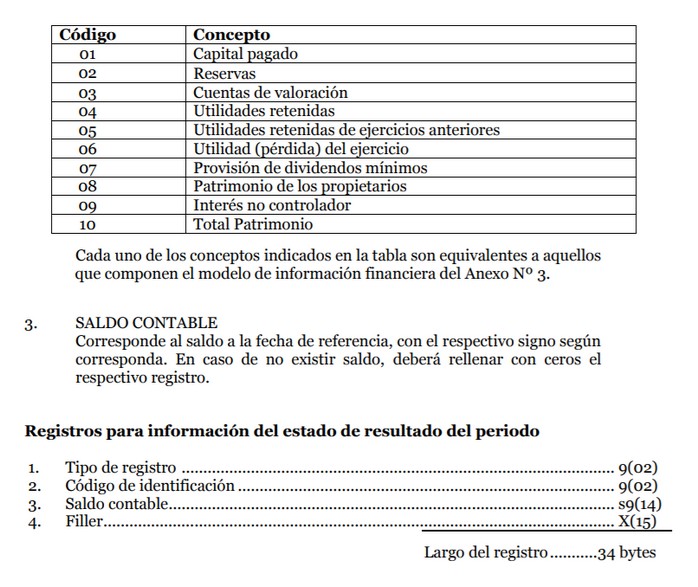

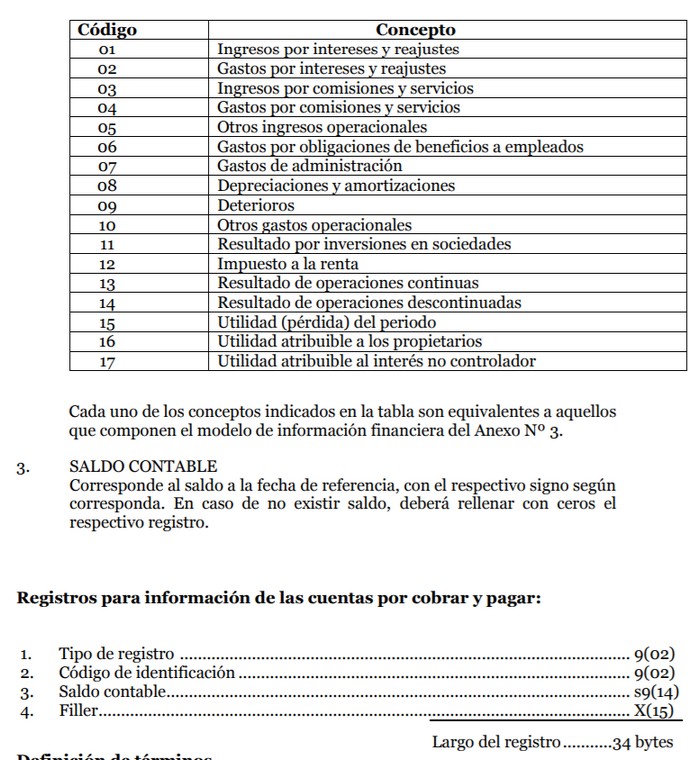

Anexo N° 3

Modelo de información financiera para la Superintendencia

El Estado de Situación Financiera y el Estado del Resultado del Período requeridos por la Superintendencia, se presentarán según los modelos que se indican a continuación. Para el Estado de Otro Resultado Integral del Período, el Estado de Cambios en el Patrimonio y el Estado de Flujos de Efectivo, podrán emplear los formatos que consideren más adecuados, debiendo en todo caso ceñirse a los criterios contables de general aceptación. El Estado de Flujos de Efectivo podrá prepararse con el método indirecto.

1. Modelo de Estado de Situación

.

.  .

. 2. Modelo de Estado del Resultado del Período

.

. 3. Notas

Las notas deberán incluir todas las revelaciones que son necesarias según los criterios contables de general aceptación, debiendo cada operador decidir la forma de presentación de las notas. No obstante, a fin de lograr una uniformidad en las agrupaciones de las materias que normalmente deben tratarse en las notas, a continuación se presenta un ordenamiento de los contenidos y una descripción de los mismos:

ORDEN AGRUPACIÓN DE MATERIAS EN NOTAS

1 Principales criterios contables utilizados

2 Cambios contables

3 Hechos relevantes

4 Segmentos de negocios

5 Efectivo y equivalente de efectivo

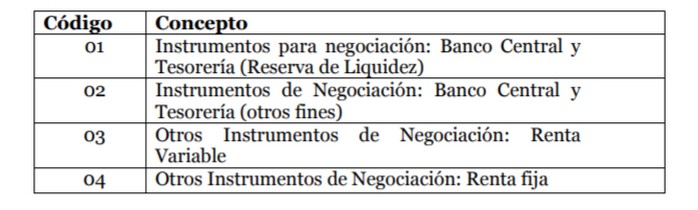

6 Contratos de derivados financieros y coberturas contables

7 Instrumentos para negociación

8 Instrumentos de inversión disponibles para la venta y mantenidos

hasta el vencimiento

9 Cuentas por cobrar comerciales

10 Cuentas por cobrar y pagar a entidades relacionadas (v)

11 Inversiones en sociedades (v)

12 Intangibles

13 Activo fijo

14 Impuestos

15 Otros activos

16 Cuentas por pagar comerciales

17 Obligaciones con bancos

18 Instrumentos de deuda emitidos y otras obligaciones financieras

19 Provisiones por contingencias

20 Otros pasivos

21 Patrimonio

22 Ingreso neto por intereses y reajustes

23 Ingreso neto por comisiones y servicios

24 Resultado neto de operaciones financieras

25 Gastos por obligaciones de beneficios a los empleados (i) y (ii)

26 Gastos de administración

27 Depreciaciones, amortizaciones y deterioros

28 Otros ingresos y gastos operacionales

29 Efecto en resultados de operaciones con partes relacionadas (v)

30 Contingencias y compromisos (iii) (iv)

31 Valor razonable de activos y pasivos financieros

32 Administración de riesgos

33 Hechos posteriores

Notas:

i) Beneficios a los empleados según la NIC 19

ii) Planes de compensación con pagos basados en acciones según la NIIF 2

iii) Se incluye garantías comprometidas y obtenidas de terceros, por ejemplo

boletas entregadas y recibidas en garantía.

iv) Se detallan los juicios contra la entidad por la naturaleza (consumidor,

laboral, proveedor y otros)

v) Se incluye en este ítem los resultados por inversiones en sociedades

Descripción de las notas:

Nota 1 Principales criterios contables utilizados

En esta nota se incluirá la información acerca de la empresa, de sus filiales cuando corresponda, las bases de preparación de los estados financieros y los principales criterios contables aplicados.

Nota 2 Cambios contables

Esta nota se presentará aunque no existan cambios en los criterios contables o en las estimaciones, señalando esos hechos.

Nota 3 Hechos relevantes

En esta nota se incluirá la información esencial a que se refiere la Ley Nº 18.045 sobre Mercado de Valores y el numeral 7.3 del título II de la presente Circular, en todo aquello que haya tenido o pueda tener una influencia o efecto significativo en el desenvolvimiento de las operaciones de la empresa o en los estados financieros. La nota se presentará aunque sólo sea para declarar que tales hechos no existen.

Nota 4 Segmentos de negocios

En esta nota se entregará la información por segmentos, de acuerdo con NIIF 8.

Nota 5 Efectivo y equivalente de efectivo

En esta nota se informará la composición del efectivo y equivalente de efectivo considerado en el Estado de Flujos de Efectivo y, a la vez, el detalle de los ítems "Depósitos en bancos" y "Valores en cobro" del Estado de Situación Financiera.

Nota 6 Contratos de derivados financieros y coberturas contables

En esta nota se informará acerca de los contratos de derivados financieros que se reflejan en el activo y en el pasivo, y se proporcionará toda la información que se requiere acerca de las coberturas contables y sus efectos.

Nota 7 Instrumentos para negociación

En esta nota se mostrará la composición de los instrumentos financieros mantenidos para negociación y se incluirá toda la información pertinente a la Reserva de Liquidez que se deba mantener, de acuerdo a lo indicado en el N° 2 del título III de esta Circular.

Nota 8 Instrumentos de inversión disponibles para la venta y mantenidos hasta el vencimiento

En esta nota se mostrará la composición de los instrumentos de inversión mantenidos para la venta y hasta el vencimiento, incluyendo toda la información pertinente a esas carteras que requiere de revelaciones.

Nota 9 Cuentas por cobrar comerciales

En esta nota se incluirá toda la información relativa a las cuentas por cobrar originados por la operación de tarjetas de pago, distinguiendo cuando se trate de Emisores, otros Operadores o entidades afiliadas.

Nota 10 Cuentas por cobrar y pagar a entidades relacionadas

En esta nota se incluirá toda la información relativa a las cuentas por cobrar y pagar a entidades, distinguiendo aquellas que obedezcan a compromisos de pago relacionadas a la operación de tarjetas de pago.

Nota 11 Inversiones en sociedades

En esta nota se incluirá toda la información relativa a las inversiones permanentes en las sociedades que no participan en la consolidación y los antecedentes sobre adquisiciones y enajenaciones de inversiones en sociedades, relacionadas con la nota sobre hechos relevantes, cuando corresponda.

Nota 12 Intangibles

En esta nota se mostrará toda la información relativa a los activos intangibles y su relación con la Nota 31.

Nota 13 Activo fijo

En esta nota se incluirá toda la información sobre el activo fijo, relacionada con la Nota 31

También se informará en esta nota acerca de los pagos mínimos futuros que se deben desembolsar por contratos de arriendo operativo que no pueden ser rescindidos de manera unilateral sin estar obligado al pago de indemnizaciones, como asimismo los gastos que por este tipo de arrendamientos han sido registrados en los resultados. La información sobre pagos futuros se desglosará en plazos de hasta un año, de más de un año hasta cinco años y más de cinco años.

Nota 14 Impuestos

En esta nota se incluirá información detallada acerca de los impuestos corrientes e impuestos diferidos.

Nota 15 Otros activos

En esta nota se informará acerca de la composición del rubro "Otros activos" del Estado de Situación Financiera, con los comentarios explicativos que sean necesarios.

Nota 16 Cuentas por pagar comerciales

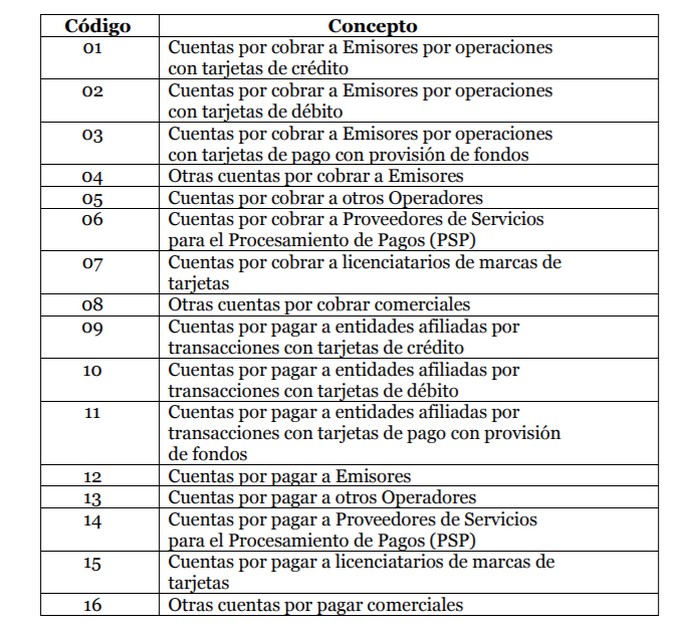

En esta nota se incluirá toda la información relativa a las cuentas por pagar a entidades afiliadas a las tarjetas de pago, distinguiendo según la modalidad de operación (si existe contrato con un Emisor o con una Marca) y plazos contractuales de pago. Asimismo, considera los cobros adeudados por el Operador a marcas licenciatarias de tarjetas, así como otros proveedores de servicios y eventualmente a los Emisores.

Las cuentas por pagar a otro tipo de proveedores de servicios se pueden agrupar de acuerdo a la clasificación que el Operador considere más apropiada.

Nota 17 Obligaciones con bancos

Esta nota incluirá toda la información que debe revelarse, correspondiente al rubro "Obligaciones con bancos".

Nota 18 Instrumentos de deuda emitidos y otras obligaciones financieras

Esta nota incluirá la información que debe revelarse acerca de los instrumentos de deuda emitidos (tales como bonos y efectos de comercio), como asimismo "Otras obligaciones financieras".

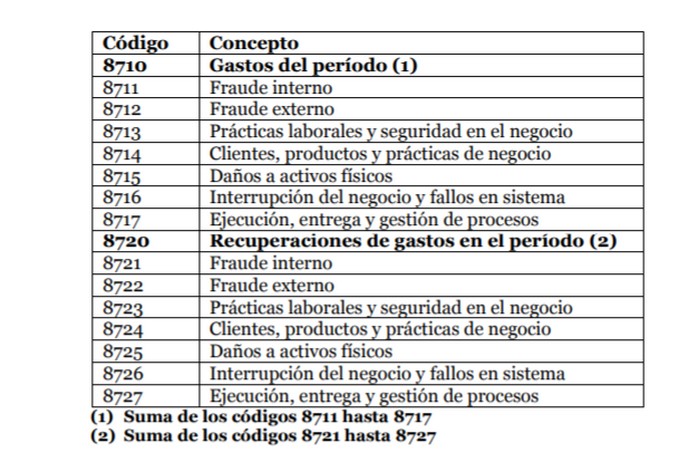

Nota 19 Provisiones por contingencias

Esta nota se referirá al rubro "Provisiones por Contingencias" del Estado de Situación Financiera, esto es, las provisiones por obligaciones de beneficios a empleados, las provisiones para dividendos mínimos, las provisiones por juicios y otras provisiones, con el grado de apertura e información explicativa que sea necesaria, incluyéndose detalladamente el movimiento de dichas provisiones en cuanto a su constitución, utilización, liberación y ajustes.

Nota 20 Otros pasivos

En esta nota se revelara la composición del rubro "Otros Pasivos" del Estado de Situación Financiera, con los comentarios explicativos que sean necesarios.

Nota 21 Patrimonio

En esta nota deberá informarse acerca del capital autorizado, suscrito y pagado, los dividendos acordados y pagados, dividendos mínimos y su provisión, utilidades por acción, etc., debiendo contener, en general, todo lo atinente a las cuentas patrimoniales que requiera de revelación. El detalle de la información que contiene el Estado de Otro Resultado Integral del Período y el Estado de Cambios en el Patrimonio se incluirá en esta nota.

Nota 22 Ingresos por intereses y reajustes

En esta nota se detallarán los ingresos y gastos por concepto de intereses y reajustes que se muestran en el Estado del Resultado del Período.

En el caso de los ingresos se debe distinguir entre aquellos originados por las tarjetas de crédito, los intereses originados por la inversión de los recursos mantenidos en las cuentas de provisión de fondos y los que provengan de inversiones financieras con recursos propios. En el caso de los gastos, debe considerar los intereses y reajustes de las fuentes de financiamiento utilizados por la entidad.

Nota 23 Ingresos y gastos por comisiones y servicios

En esta nota se detallarán los conceptos que componen los ingresos y gastos por comisiones que se muestran en el Estado del Resultado del Período.

Nota 24 Resultados neto de operaciones financieras

En esta nota se demostrará el monto que se informa en el rubro "Resultado neto de operaciones financieras", con todas las explicaciones que sean necesarias para comprender la naturaleza y origen de los distintos ingresos y gastos.

Nota 25 Gastos por obligaciones de beneficios a los empleados

En esta nota se incluirá un desglose de los gastos correspondientes al personal y su relación con la nota 19, en lo que toca a provisiones, y toda la información necesaria de revelar en relación con los trabajadores.

Nota 26 Gastos de administración

En esta nota se detallarán los principales componentes de ese rubro del Estado del Resultado del Período.

Nota 27 Depreciaciones, amortizaciones y deterioros

En esta nota se incluirá la composición de los rubros "Depreciaciones y amortizaciones" y "Deterioros", relacionados con las notas 12 y 13, como asimismo con la nota 11, cuando corresponda.

Nota 28 Otros ingresos y gastos operacionales

En esta nota se revelará el detalle de los saldos que se informan en los rubros "Otros ingresos operacionales" y "Otras gastos operacionales" del Estado del Resultado del Período.

Nota 29 Operaciones con partes relacionadas

Para los efectos de esta nota, se debe considerar lo que las NIIF definen como partes relacionadas.

La nota deberá estructurarse abordando entre otros las siguientes materias: a) Cuentas por cobrar y pagar con partes relacionadas, distinguiendo lo que corresponda a servicios vinculados a las tarjetas de pago; b) Otros activos y pasivos con partes relacionadas; c) Resultados con partes relacionadas; d) Contratos con partes relacionadas; y, e) Pagos a Directores y personal clave de la Gerencia.

En todo caso, para cualquier información de detalle que se estime necesario revelar para una mejor comprensión de operaciones habituales del giro, se cuidará de no identificar a la contraparte amparada por el secreto o reserva bancaria.

En la información relativa a los contratos con partes relacionadas, se describirán los contratos celebrados durante los ejercicios y hasta la fecha de los estados financieros, cuando dichos contratos se pacten por montos superiores a UF. 1000. Se entregará toda la información necesaria para entender el efecto que tienen o pueden tener dichos contratos en los estados financieros.

La información relativa a pagos a Directores y personal clave de la Gerencia deberá indicar los estipendios pagados a las personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la entidad, ya sea por su calidad de directores o empleados, como por servicios prestados o por cualquier otro concepto.

Se indicarán todos los valores que fueron cargados a los resultados de los ejercicios por los desembolsos efectuados o por las provisiones constituidas.

Se informará separadamente el monto global que corresponde al Directorio y el monto global que corresponde a los Ejecutivos. Junto con ello, se indicará el número e identificación de los cargos que componen el personal clave de la Gerencia.

Cuando sea necesario, los montos se desglosarán según el tipo de retribuciones o prestaciones, a fin de separar lo que corresponde a remuneraciones normales de otras prestaciones o de provisiones para pagos futuros no inmediatos, como indemnizaciones por retiros y cualquier otra categoría de beneficios al empleado según la NIC19.

Nota 30 Contingencias y compromisos

Nota para incorporar toda la información que se refiere a contingencias de pérdidas significativas, recursos comprometidos, pasivos de carácter contingente no reflejados en el Estado de Situación Financiera y otras responsabilidades, como asimismo los juicios u otras acciones legales en que se encuentre involucrado la entidad o sus filiales, los montos comprometidos y las partidas del Estado de Situación Financiera en que se registran los efectos de tales acciones.

Nota 31 Valor razonable de activos y pasivos financieros

En esta nota se informarán los activos y pasivos financieros a su valor razonable. En la nota se hará referencia a la información acerca de los procedimientos utilizados para determinar el valor razonable de los instrumentos financieros.

Nota 32 Administración de riesgos

En esta nota debe proporcionarse información sobre las estrategias, políticas, metodologías de medición y procedimientos de gestión de riesgos financieros. Su contenido dependerá del perfil de negocios de la entidad, de la naturaleza y alcance de sus operaciones y de los procedimientos y estructuras que adopta para gestionar sus riesgos.

La nota deberá proporcionar toda aquella información que permita al usuario formarse una idea cabal de los riesgos que asume la entidad y cómo los mide, controla y gestiona. Además debe revelarse información acerca de los límites internos establecidos en las políticas de la entidad y sobre los métodos de medición y cumplimiento de límites normativos.

En ese contexto, junto con la demás información que es necesario elaborar la nota contendrá, por ejemplo, tópicos tales como:

- Descripción de las características de sus principales actividades de negocios.

- Descripción de las políticas, objetivos y estructura de la gestión de riesgos propios del giro.

- Información sobre la medición y gestión del riesgo de liquidez, incluyendo información acerca del cumplimiento de los requisitos normativos.

Todos los cuadros en los cuales se requiera indicar montos por plazos, se abrirán con los siguientes cortes mínimos:

- hasta un mes

- más de un mes hasta tres meses

- más de tres meses hasta un año

- más de un año hasta tres años

- más de tres años, salvo que sea necesario separar también lo que supera esos tres años, según el asunto de que se trate.

Nota 33 Hechos posteriores

Esta nota se incluirá aunque sea solamente para declarar que no existen hechos posteriores entre la fecha de término del ejercicio y la emisión de los estados financieros. No obstante, la nota debe incluir según la NIC10 la fecha en la cual los estados financieros fueron autorizados para su emisión y quienes realizaron tal autorización.

Anexo N° 4

Información que deben enviar los Operadores

I. INSTRUCCIONES GENERALES

El presente Anexo contiene una relación de la información que deben enviar a esta Superintendencia los Operadores, con la periodicidad y dentro de los plazos que se indican.

La "información estandarizada" que se menciona, corresponde a formularios o archivos diseñados por esta Superintendencia, cuyas instrucciones están contenidas en los Anexos siguientes. Cuando se trata de archivos, las empresas deben consultar también el Manual del Sistema de Información para bancos, que contiene especificaciones técnicas y las tablas que se aluden en algunas instrucciones.

Información no estandarizada:

.

.  .

. II. INSTRUCCIONES PARA LA CONFECCIÓN DE CADA ARCHIVO

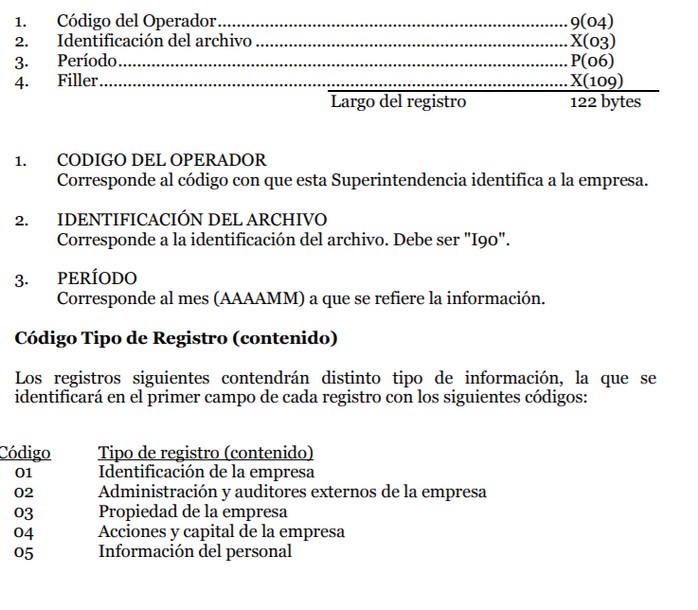

CODIGO : I90

NOMBRE : ANTECEDENTES GENERALES

PERIODICIDAD : Trimestral

PLAZO : 14 días hábiles bancarios

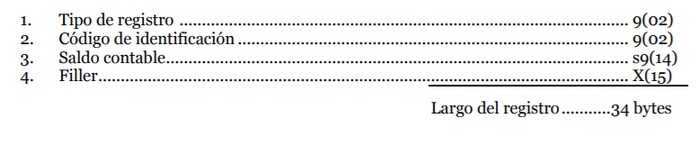

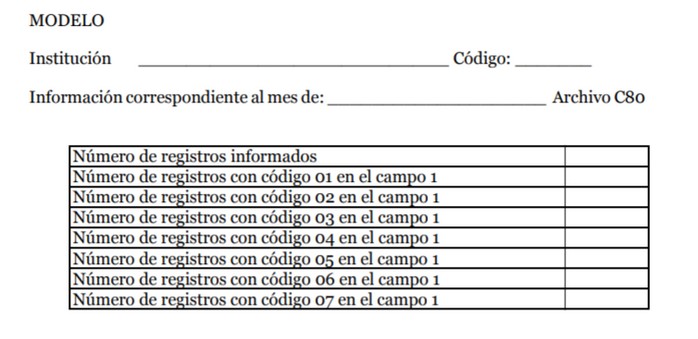

Los antecedentes requeridos mediante este archivo deberán ser remitidos por todas las entidades inscritas en el Registro de Operadores de Tarjetas de Pago.

Primer registro

.

.  .

. Definición de términos

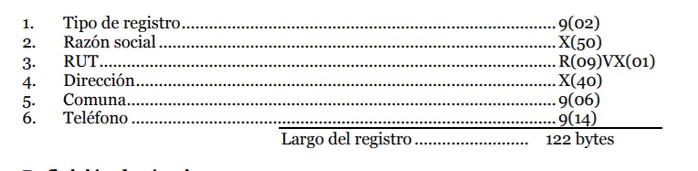

1. TIPO DE REGISTRO

Corresponde al código que identifica el tipo de registro. Debe ser "01"

2. RAZÓN SOCIAL

Se refiere al nombre o razón social de la empresa.

3. RUT.

Corresponde al RUT de la empresa

4. DIRECCIÓN

Corresponde a la dirección (calle, número, local u otra especificación relevante) en que funciona la casa matriz de la empresa.

5. COMUNA

Corresponde a la comuna en donde funciona la empresa, según la tabla 65 "Comuna" del Manual del Sistema de Información para bancos.

6. TELÉFONO

Corresponde al número telefónico de la empresa (incluyendo código de área).

Registro que contiene información de la administración y auditores externos de la empresa

.

. Definición de términos

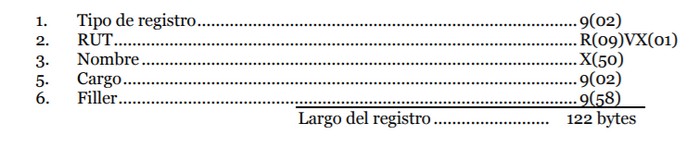

1. TIPO DE REGISTRO.

Corresponde al código que identifica el tipo de registro. Debe ser "02"

2. RUT.

Corresponde al RUT de la persona que se informa en el siguiente campo.

3. NOMBRE.

Corresponde al nombre de la persona que desempeña el cargo o función que se indica en el campo que sigue.

4. CARGO.

Corresponde al código que identifica el cargo o función que desempeña la persona identificada en los campos previos, según la siguiente codificación:

Código Cargo

01 Representante legal

02 Gerente General

03 Presidente del Directorio

04 Director

05 Auditor Externo

Registro que contiene información de la propiedad de la empresa

.

.Definición de términos

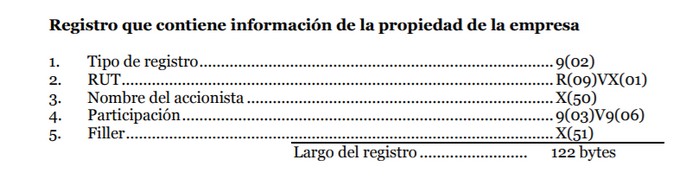

1. TIPO DE REGISTRO.

Corresponde al código que identifica el tipo de registro. Debe ser "03"

2. RUT.

Corresponde al RUT de cada accionista.

3. NOMBRE DEL ACCIONISTA.

Corresponde al nombre o razón social del accionista.

4. PARTICIPACIÓN

Deberá anotarse el porcentaje de participación en la empresa de los 12 principales accionistas.

Registro que contiene información de acciones y capital de la empresa

.

. Definición de términos

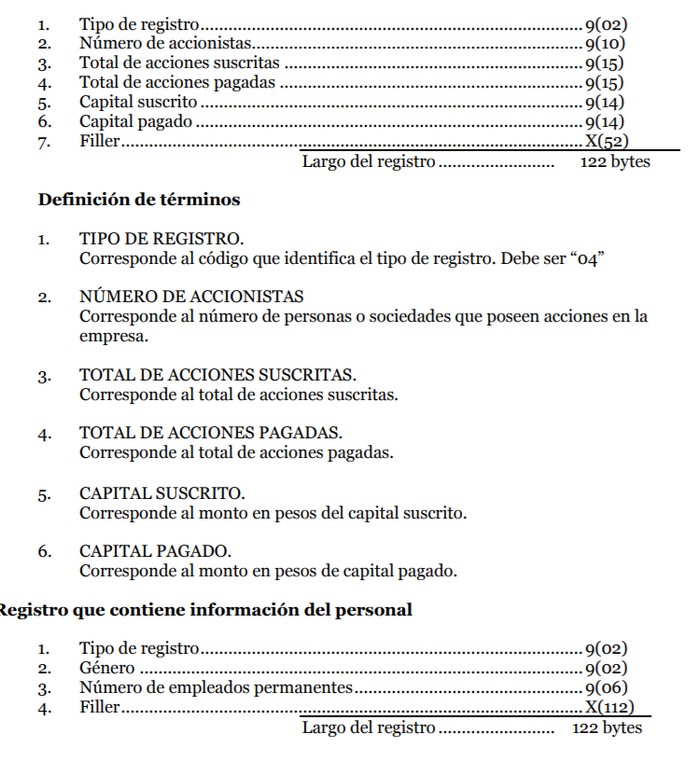

1. TIPO DE REGISTRO.

Corresponde al código que identifica el tipo de registro. Debe ser "05"

2. GÉNERO.

Corresponde al género que identifica al empleado, según los siguientes códigos:

Código Cargo

01 Femenino

02 Masculino

3. NÚMERO DE EMPLEADOS PERMANENTES.

Debe informarse el número de personas que trabajan en la empresa en forma permanente.

Carátula de cuadratura

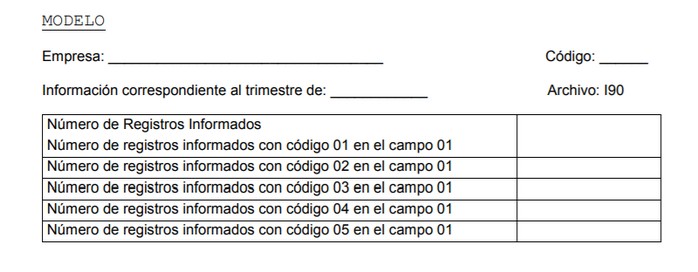

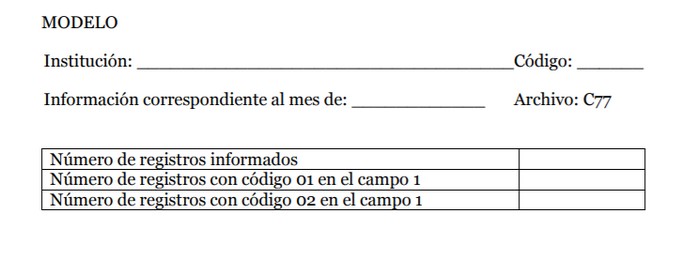

El archivo I90 debe entregarse con una carátula de cuadratura cuyo modelo se especifica a continuación.

.

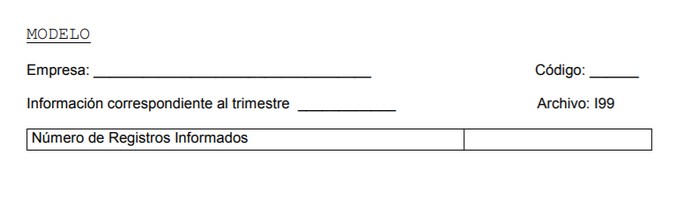

. CODIGO : I99

NOMBRE : INFORMACIÓN DE ENTIDADES AFILIADAS POR OPERADORES.

PERIODICIDAD : Trimestral

PLAZO : 14 días hábiles bancarios

Corresponde a información que identifica a aquellas entidades afiliadas a las distintas marcas de tarjetas que son afiliadas por el Operador.

Primer registro

.

.1. CODIGO DE LA EMPRESA.

Corresponde al código con que esta Superintendencia identifica a la empresa.

2. IDENTIFICACIÓN DEL ARCHIVO.

Corresponde a la identificación del archivo. Debe ser "I92".

3. PERÍODO.