EJECUTA ACUERDO DE CONSEJO Nº 2.973, DE 2017, QUE MODIFICA ACUERDO DE CONSEJO Nº 2.836, DE 2014; MODIFICA RESOLUCIÓN (A) Nº 140, DE 2014, DE CORFO; Y APRUEBA NUEVO TEXTO DEL "REGLAMENTO DEL PROGRAMA DE COBERTURA A CRÉDITOS PARA INVERSIÓN - PRO INVERSIÓN"

Núm. 26.- Santiago, 31 de enero de 2018.

Visto:

1. Mediante Acuerdo de Consejo Nº 2.836, de 2014, modificado por Acuerdo de Consejo Nº 2.860, de 2015, se aprobó el "Programa de Cobertura a Créditos para Inversión - Pro Inversión". El Reglamento actual de la cobertura se encuentra aprobado por resolución (A) Nº 140, de 2014, de Corfo.

2. A propósito de la operación del mencionado instrumento de cobertura, y en el proceso operativo con los intermediarios financieros, ha surgido la necesidad de adecuar algunos aspectos reglamentarios, de modo de aclarar el sentido y alcance asociado a algunos ámbitos de aplicación de la cobertura antes señalada y de simplificar su operatoria, facilitando, por tanto, su uso.

3. El Acuerdo de Consejo Nº 2.973, de 2017, que modifica el Acuerdo de Consejo Nº 2.836, de 2014, tomando en consideración las adecuaciones al instrumento indicadas en el Visto Nº 2.

4. Lo dispuesto en el artículo 3º de la Ley Nº 19.880 que "Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado", en el sentido de que los acuerdos de los órganos administrativos pluripersonales se llevan a efecto por medio de resoluciones de la autoridad ejecutiva correspondiente.

5. La facultad otorgada en el numeral II del Acuerdo de Consejo Nº 2.973, de 2017, al Vicepresidente Ejecutivo de la Corporación de Fomento de la Producción, en virtud del cual se modificará el "Reglamento del Programa de Cobertura a Créditos para Inversión - Pro Inversión", cuyo texto actual se encuentra aprobado por resolución (A) Nº 140, de 2014, ya citada.

6. Lo dispuesto en la ley Nº 6.640; en el decreto supremo del Ministerio de Economía Nº 360, de 1945, y sus modificaciones, que fija el Reglamento General de la Corporación; en el decreto supremo Nº 793, de 2004, del Ministerio de Hacienda, y sus modificaciones posteriores; y en la resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Resuelvo:

1º Ejecútase el Acuerdo de Consejo Nº 2.973 de 2017, que modifica el Acuerdo de Consejo Nº 2.836, de 2014, modificado por Acuerdo de Consejo Nº 2.860, de 2015, que autorizó la creación del "Programa de Cobertura a Créditos para Inversión - Pro Inversión".

2º Modifícase la resolución (A) Nº 140, de 2014, que aprobó el actual texto del "Reglamento del Programa de Cobertura a Créditos para Inversión - Pro Inversión", y atendidas las modificaciones introducidas al Instrumento, apruébese un texto refundido del "Reglamento del Programa de Cobertura a Créditos para Inversión - Pro Inversión", cuyo tenor es el siguiente:

REGLAMENTO DEL PROGRAMA COBERTURA A CRÉDITOS PARA INVERSIÓN - PRO INVERSIÓN REGLAMENTO DEL PROGRAMA

1. Objetivo General del Programa, la Cobertura o el subsidio.

El presente Reglamento establece las condiciones y procedimientos de un programa de cobertura o subsidio contingente, en adelante "Cobertura", o "Programa" de la Corporación de Fomento de la Producción, en adelante también "Corfo" o "la Corporación'', programa denominado "Cobertura Créditos para Inversión - Pro Inversión", consistente en el otorgamiento de una cobertura complementaria de riesgo para el fomento de las operaciones que los intermediarios financieros celebren u otorguen a las empresas beneficiarias, en adelante los "beneficiarios finales" o las "beneficiarias finales", esto es, las empresas privadas indicadas en el numeral 2º del presente Reglamento, ya sea bajo la modalidad de operaciones de crédito de dinero, u operaciones de leasing, tales como leasing financiero y leaseback, ambos en adelante "leasing", y que tengan como objetivo entregar financiamiento de largo plazo.

La finalidad de la cobertura será la de compensar parcialmente las pérdidas que sufran ante el incumplimiento de pago de las obligaciones acogidas a la cobertura por parte del deudor o deudora; los bancos y otros intermediarios financieros que cumplan con los requisitos que se indican en numeral 3º del presente Reglamento, en adelante también "el intermediario financiero".

Sólo el intermediario financiero podrá optar a la Cobertura, la que tendrá un carácter contingente. Su desembolso se producirá, en consecuencia, en caso de incumplimiento del deudor o deudora, en el pago de sus obligaciones con el intermediario financiero, y luego de que se acredite a Corfo el ejercicio de las acciones judiciales que correspondan; y caducará una vez transcurrido el 240º mes, contado desde el día del curse de la operación por parte del intermediario financiero.

2. Beneficiarios o Beneficiarias Finales.

Serán Resolución 47, ECONOMÍA

N° 1 a)

D.O. 05.10.2020beneficiarios o beneficiarias finales del Programa las empresas privadas con giro (personas jurídicas o personas naturales con inicio de actividades), productoras de bienes y/o prestadoras de servicios, en adelante también "el beneficiario o beneficiaria final", que a continuación se indican:

N° 1 a)

D.O. 05.10.2020beneficiarios o beneficiarias finales del Programa las empresas privadas con giro (personas jurídicas o personas naturales con inicio de actividades), productoras de bienes y/o prestadoras de servicios, en adelante también "el beneficiario o beneficiaria final", que a continuación se indican:

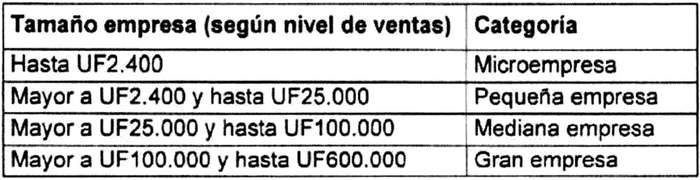

a) Empresas con ventas o prestaciones de servicio hasta por UF 600.000 al año, excluido el IVA, según la siguiente definición:

.

. b) Empresas emergentes (sin historia, pero con proyección de ventas acotadas al límite señalado anteriormente).

Para todos los efectos se considerará el nivel de ventas al momento de la aprobación de la operación correspondiente por parte del intermediario financiero.

Al momento de solicitar la cobertura, las empresas no deben haber incurrido en una mora superior a 60 días corridos en el pago de sus obligaciones vigentes, en los últimos 12 meses. Asimismo, las empresas beneficiarias no deben tener operaciones morosas por las cuales un intermediario haya presentado a Corfo una solicitud de cobro de subsidio contingente en los últimos 5 años, con excepción de las solicitudes desistidas por el intermediario financiero.

Por último, el Comité Ejecutivo de Créditos podrá establecer fundadamente, de manera transitoria e indistintamente, en casos de excepción constitucional, de emergencia o de catástrofe, declarados en la forma dispuesta en la Ley Nº 18.415, Orgánica Constitucional de los Estados de Excepción; o por decisión fundada del propio Comité ante la ocurrencia de hechos públicos y notorios, que exijan una intervención rápida a través de este instrumento; requisitos especiales de elegibilidad para beneficiarios u operaciones, ya sea por sector productivo o por zonas geográficas; así como establecer porcentajes y topes especiales de cobertura por beneficiarios finales, los que no podrán superar los establecidos conforme los numerales 3.8 y 6 del presente Reglamento. Sin perjuicio de lo señalado, el límite de ventas de los beneficiarios no podrá superar el señalado en el presente numeral.

2.1. Capacidad de pago de las empresas beneficiarias.

Cualquiera de las empresas beneficiarias deberá presentar capacidad de pago suficiente para el cumplimiento de sus obligaciones y viabilidad de sus negocios; correspondiendo evaluar el cumplimiento de ambas condiciones a los intermediarios financieros, de acuerdo a sus procedimientos internos.

2.2. Empresas con planes de crecimiento, aceleración y/o con soluciones innovadoras.

Empresas con planes de crecimiento, aceleración y/o con soluciones innovadoras, que hayan sido previamente beneficiarias en virtud de un instrumento de Corfo o de su Comité Innova Chile, y que cuenten con una recomendación de las gerencias de emprendimiento, de Capacidades Tecnológicas, o de Desarrollo Competitivo de Corfo, o de las gerencias que las reemplacen, o del Comité antes señalado. Lo anterior, no obsta a que estas empresas deben cumplir con todos los requisitos de elegibilidad indicados en los numerales 2 y 2.1 anteriores.

La recomendación señalada precedentemente no podrá tener una antigüedad mayor a 12 meses al momento del curse de la operación que se acoja a la cobertura, contada desde la fecha de la total tramitación del acto administrativo que así la declare.

3. Intermediarios elegibles y proceso de ingreso.

3.1. Tipos de intermediarios financieros.

Son elegibles para participar en el presente Programa de Cobertura los intermediarios financieros constituidos como:

a) Bancos y Filiales Bancarias.

b) Empresas de leasing, que no tengan el carácter de bancarias.

c) Empresas de factoring, que no tengan el carácter de bancarias, que otorguen préstamos comerciales mediante operaciones de crédito de dinero u operaciones de leasing. No serán elegibles las operaciones de factoring.

d) Cooperativas de Ahorro y Crédito, supervisadas por la Superintendencia de Bancos e Instituciones Financieras, en adelante indistintamente, "la SBIF".

e) Cooperativas de Ahorro y Crédito supervisadas por el Departamento de Cooperativas del Ministerio de Economía, Fomento y Turismo, en adelante indistintamente, "el Decoop".

f) Cajas de Compensación de Asignación Familiar, en adelante indistintamente, "CCAF".

g) Fundaciones, Corporaciones y Organismos No Gubernamentales, siempre que habitualmente otorguen créditos productivos.

h) Sociedades Anónimas y Sociedades por Acciones que consideren en su administración la existencia de un Directorio.

i) Otras Cooperativas distintas de las Cooperativas de Ahorro y Crédito siempre que habitualmente otorguen créditos productivos de libre disponibilidad.

3.2. Requisitos para todos los tipos de intermediarios financieros.

Todos los intermediarios financieros que deseen operar el Programa deberán cumplir con los siguientes requisitos:

a) Poseer al menos 1 año de experiencia en el otorgamiento de préstamos productivos, comerciales o de leasing, tales como leasing financiero y leaseback, al momento de la postulación.

b) Poseer políticas y procesos de originación y cobranza de créditos que incluyan una clara definición de los criterios aplicados a los segmentos de micro, pequeña, mediana, y/o gran empresa, debiendo siempre contar con estas políticas y procesos originación y cobranza de créditos en el caso del segmento de gran empresa.

c) Poseer política de provisiones, la cual deberá ser consistente con los niveles de riesgo de crédito que presente su cartera de colocaciones.

d) Poseer planes de negocio de mediano plazo, orientados a los segmentos de micro, pequeñas, medianas y/o grandes empresas, que den cuenta del valor agregado que el intermediario financiero aportará a dichos segmentos en la colocación de sus productos, aprobados formalmente por las instancias de gobierno corporativo que correspondan, debiendo siempre cumplir con este requisito en el caso del segmento de gran empresa.

e) Poseer políticas y procesos implementados de prevención del lavado de activos y del financiamiento del terrorismo.

3.3. Requisitos de Clasificación de Riesgo o de Calificación.

Todos los intermediarios financieros que deseen operar el Programa, salvo las Cooperativas de Ahorro y Crédito, en adelante, "CAC", supervisadas exclusivamente por el Decoop, además de cumplir con lo establecido en el numeral 3.2. deberán contar con al menos una clasificación de riesgo de solvencia, entregada por una clasificadora de riesgo registrada en la Comisión para el Mercado Financiero, en adelante, "CMF, igual o superior a BBB (incluida BBB-). En el caso de que quien postule a ser intermediario se trate de una empresa filial bancaria, cuya matriz es objeto de clasificación de riesgo, podrá considerarse la clasificación de la matriz, únicamente si la filial no tiene una clasificación propia y si el informe de clasificación de dicha matriz señala explícitamente que se refiere también a la filial.

Tratándose de CAC supervisadas exclusivamente por el Decoop, además de cumplir con las exigencias establecidas en el numeral 3.2, deberán tener una calificación de "A" del ''Sistema de Indicadores de Desempeño Financiero", que administra el mencionado Decoop, o la calificación equivalente que la reemplace si es que el sistema de indicadores fuera ajustado, en los últimos 3 meses previos a la solicitud de operación como intermediario del Programa, y haber autorizado al mencionado Decoop a comunicar mensualmente dicha calificación a Corfo.

El requisito de clasificación de riesgo o calificación del Decoop debe cumplirse durante toda la permanencia del intermediario como operador del Programa. Corfo revisará la clasificación de riesgo semestralmente. En el caso de calificación Decoop, la revisión se realizará según lo reportado por este último.

3.4. Antecedentes para la evaluación de Corfo.

Para la evaluación de la solicitud de incorporación de un intermediario financiero como operador del Programa, éste deberá entregar a Corfo, junto con los antecedentes de la clasificación de riesgo otorgada por una clasificadora o de la calificación Decoop, la siguiente documentación:

a) Políticas y procesos de originación y cobranza de créditos.

b) Política de provisiones.

c) Plan de negocio asociado a su ingreso al Programa.

d) Estados financieros anuales auditados, de los 3 últimos períodos. Si corresponde, además, pre balance actualizado.

e) Detalle de la cartera bruta de créditos con las siguientes aperturas, para los últimos 3 períodos anuales, y últimos trimestres cuando corresponda:

. Por producto (consumo, comercial, hipotecario, etc.);

. Por tramo de mora (al día, 1-30 días, 31-60 días, 61-90 días, 91-180 mayor a 180 días);

. Con y sin repactación o reprogramación.

f) Detalle de la partida de provisiones para los últimos 3 períodos anuales (saldo inicial, castigos, provisiones constituidas, liberación provisiones y saldo final).

g) Antecedentes legales de constitución y sus modificaciones, además de acompañar los poderes vigentes de sus representantes, todos con certificado de vigencia emitido en una fecha no superior a dos meses.

Corfo se reserva el derecho de solicitar al intermediario financiero antecedentes adicionales, antes de resolver la solicitud de su incorporación al Programa.

Si el intermediario financiero, salvo las CAC supervisadas exclusivamente por el Decoop, es operador vigente de algún programa de la Gerencia de Inversión y Financiamiento de Corfo, es decir no se encuentra suspendido para la operación de algún programa, y presenta una clasificación de riesgo igual o superior a "A" (incluida A-) otorgada por una clasificadora de riesgo registrada en la CMF, sólo deberá enviar el plan de negocio asociado a su participación en el programa y actualizar, si corresponde, sus antecedentes legales.

En el caso de las CAC supervisadas exclusivamente por el Decoop, si el intermediario es un operador vigente de algún programa de la GIF y presenta una calificación de al menos el nivel denominado "A", en los últimos 6 meses previos a la solicitud de operación como intermediario del Programa, sólo deberá enviar el plan de negocio asociado a su participación en él y actualizar, si corresponde, sus antecedentes legales.

3.5. Otros requisitos.

Los intermediarios financieros deberán tener registrados y mantener actualizados en la Corporación los poderes de sus representantes autorizados para actuar frente a ella. No será necesario cumplir con esta exigencia si ha sido cumplida en otros programas de coberturas o subsidios contingentes, programas o líneas de refinanciamiento o intermediación financiera de Corfo, en caso que las representaciones señaladas se mantengan vigentes.

3.6. Ingreso al Programa.

La Gerencia de Inversión y Financiamiento de Corfo, en adelante también "la GIF" será la responsable de analizar y evaluar todos los antecedentes del intermediario financiero asociados a su solicitud de ingreso al Programa.

Posteriormente, el Comité Ejecutivo de Créditos de la Corporación, en adelante también "el CEC", considerando el informe elaborado por la GIF, resolverá acerca de la incorporación del intermediario financiero al Programa.

3.7. Seguimiento, Suspensión y Reincorporación de los intermediarios financieros.

La GIF realizará un seguimiento semestral de la calificación o clasificación de riesgo, según corresponda, y de la morosidad y siniestralidad del Programa respecto de los intermediarios financieros operadores del mismo, generando para tales efectos informes de gestión semestrales que reflejen la calidad crediticia de la cartera cubierta, así como de la exposición vigente de Corfo y sus intermediarios operadores en el Programa. Asimismo, monitoreará el cumplimiento de las obligaciones del intermediario como operador del Programa establecidas en este Reglamento.

A partir de este análisis y a la consideración de otras variables que reflejen la situación económica y financiera de un intermediario financiero, el CEC podrá determinar su suspensión como operador del Programa.

Si un intermediario es suspendido como operador del Programa, podrá solicitar su reincorporación, no antes de 6 meses desde la fecha de la suspensión. Para ello debe cumplir todos los requisitos exigidos para ser intermediario del Programa establecidos en el numeral 3, demostrar a Corfo que ha adoptado las medidas correctivas necesarias para solucionar los problemas que ocasionaron su suspensión y haber cumplido en al menos 6 meses, contados desde que le haya sido notificada su suspensión, con las obligaciones establecidas en el Reglamento, en especial, las referidas a la rendición mensual de operaciones y a los reportes sobre el estado de los juicios de cobranza de las operaciones por las cuales Corfo haya pagado una cobertura al intermediario, señaladas en el numeral 11 del Reglamento del Programa.

Con el informe elaborado por la GIF, la reincorporación de un intermediario será resuelta por el CEC.

Las operaciones con Cobertura aprobadas y vigentes de un intermediario que haya perdido la calidad de operador del Programa, se mantendrán vigentes, mientras cumplan con todas las condiciones establecidas en el Reglamento.

3.8. Cupos consolidados por Intermediario Financiero (nivel de exposición consolidada).

Sin perjuicio de los límites de Cobertura establecidos en el numeral 6º de este Reglamento, el CEC podrá determinar el monto máximo de Coberturas que cada uno de los intermediarios del Programa podrá solicitar y mantener vigentes con Corfo, en base al nivel de exposición consolidada del intermediario financiero, en los siguientes programas de cobertura de Corfo: "Programa Cobertura Créditos para Inversión - Pro Inversión", "Programa de Cobertura para Reprogramación de Créditos", "Programa de Cobertura al Fomento del Comercio Exterior - Cobex", "Programa de Cobertura a Préstamos de Bancos e Intermediarios Financieros - Fogain" y "Programa de Cobertura para Instituciones de Garantía Recíproca - Cobertura IGR".

Asimismo, el CEC podrá considerar alguno o algunos de los siguientes criterios para determinar el nivel de exposición consolidada por cada intermediario:

a) Nivel patrimonial consolidado del intermediario financiero y de las entidades relacionadas en propiedad, que operen como intermediarios en los programas de cobertura antes señalados;

b) Nivel de riesgo consolidado del intermediario financiero y de las entidades relacionadas en propiedad, respecto de su participación como operadores en los programas de cobertura señalados en la letra a) anterior.

c) Nivel de riesgo del intermediario financiero y de las entidades relacionadas en propiedad, respecto de sus carteras de créditos desagregadas por segmento de negocio o agregadas, cuenten éstas o no con respaldo de algún programa de cobertura Corfo.

d) Gestión operativa del intermediario financiero en el Programa, en el proceso de solicitud de pago de coberturas y en el proceso de informe sobre estado de juicios y recuperos.

4. Condiciones de las operaciones elegibles.

Podrán acogerse a la Cobertura de este Programa, las operaciones cuyo plazo total sea superior a 36 meses y que los intermediarios financieros celebren u otorguen a los beneficiarios o beneficiarias finales, ya sea bajo la modalidad de operaciones de crédito de dinero o de leasing, destinadas a financiamiento de inversiones, en adelante también "las operaciones".

Se permitirá que una parte de la operación de financiamiento sea destinada a capital de trabajo asociado a la inversión, con un tope máximo igual al 30% del monto de financiamiento total.

En el caso de las empresas señaladas en el numeral 2.2 del presente Reglamento, las operaciones de financiamiento podrán ser destinadas en su totalidad a capital de trabajo de corto plazo, esto es, cuya duración sea menor o igual a 36 meses. Para lo anterior, la fecha de curse de estas operaciones no deberá ser anterior a la fecha de la total tramitación del acto administrativo de la recomendación, mencionada en el numeral 2.2 del presente Reglamento, ni posterior a 12 meses, contados desde la fecha de la misma tramitación.

Las operaciones no podrán incorporar comisiones diferentes a la señalada en el numeral 8º siguiente, si procediere dicha comisión.

4.1 Moneda de las operaciones.

Las operaciones que se acojan al Programa podrán ser cursadas en moneda corriente de curso legal en Chile (pesos), Unidades de Fomento (UF), en Dólares de los Estados Unidos de América (dólares) o en Euros, moneda común de los países integrantes de la Unión Europea (euros).

4.2 Responsabilidad en el uso de los recursos.

Corresponde a cada intermediario velar por que las operaciones cubiertas sean destinadas a los fines para los cuales fueron aprobadas, debiendo establecer al efecto los controles adecuados, dejando constancia del uso de los recursos en las respectivas carpetas comerciales.

4.3 Exclusiones para la entrega de la cobertura.

Quedarán excluidas de la Cobertura:

a) Operaciones Resolución 47, ECONOMÍA

N° 1 b)

D.O. 05.10.2020que signifiquen financiamiento de proyectos inmobiliarios, con fines meramente especulativos. Con todo, en los demás proyectos inmobiliarios, el intermediario deberá declarar el proyecto productivo y/o de servicios asociado a la inversión respectiva.

N° 1 b)

D.O. 05.10.2020que signifiquen financiamiento de proyectos inmobiliarios, con fines meramente especulativos. Con todo, en los demás proyectos inmobiliarios, el intermediario deberá declarar el proyecto productivo y/o de servicios asociado a la inversión respectiva.

b) Operaciones que signifiquen financiamiento a empresas relacionadas en propiedad o gestión, en los términos señalados por la Ley Nº 18.045 sobre Mercado de Valores, con el intermediario, con sus sociedades filiales o coligadas o relacionadas con altos ejecutivos o apoderados legales, judiciales o convencionales de éstas o aquél.

c) Operaciones que signifiquen la compra de acciones o de participaciones en empresas o sociedades o de otros valores mobiliarios.

d) Operaciones acogidas a otras coberturas o subsidios contingentes de Corfo o garantizadas por Instituciones de Garantía Recíproca que participen de programas de la Corporación, o por el Fondo de Garantía para Pequeños Empresarios, "Fogape", creado por el decreto ley Nº 3.472, de 1980. En este caso, sí podrán acceder a esta Cobertura si, en forma previa, los intermediarios renuncian a la Cobertura o garantía original de esas operaciones.

4.4 Condiciones específicas por tipo de operación.

(a) Operaciones de créditos de dinero.

. Préstamos en dinero consistentes en créditos comerciales de un plazo superior a 36 meses, sin estipularse un plazo máximo por parte de Corfo, permitiéndose operaciones en cuotas.

. En el caso de las operaciones de financiamiento de beneficiarios definidos en el numeral 2.2, los créditos comerciales para capital de trabajo, podrán tener un plazo menor o igual a 36 meses, pero siempre con, a lo menos, 2 meses de pago y 2 vencimientos.

. Se permite la reprogramación de la operación que ya cuenta con Cobertura, por un máximo de hasta 3 veces, con una mora máxima de la operación de hasta 360 días corridos, según lo establecido en el numeral 7.2 de este Reglamento.

. La reprogramación señalada sólo se podrá acoger a Cobertura respecto de operaciones que cuenten con su último período de rendición al día y con saldo de capital adeudado a esa fecha.

. La Cobertura sobre la operación tiene una vigencia máxima de 240 meses a partir del curse de la operación original.

(b) Leasing (incluye Leasing Financiero y Leaseback).

. Operaciones destinadas al arrendamiento y posterior compra de bienes de capital, tales como, bienes raíces, maquinarias, equipos; y bienes muebles durables susceptibles de ser arrendados bajo la modalidad de leasing, por ejemplo, automóviles, computadores personales, equipos de comunicación, entre otros.

. Se permite la reprogramación de la operación que ya cuenta con Cobertura, por hasta 3 veces, con una mora de la operación de hasta 360 días corridos, según lo establecido en el numeral 7.2 de este Reglamento.

. El plazo de estas operaciones debe ser superior a 36 meses, no existiendo un plazo máximo establecido por Corfo.

. En cualquier caso, la cobertura sobre la operación tiene una vigencia máxima de 240 meses a partir del curse de la operación.

5. Administración de los recursos destinados a la Cobertura.

Con arreglo a lo dispuesto en el decreto supremo Nº 793, de 2004, del Ministerio de Hacienda, y sus modificaciones o el instrumento que lo complemente, modifique, sustituya o reemplace, que regula el denominado "Fondo de Cobertura de Riesgos", y con cargo a los recursos presupuestarios puestos a disposición por la Corporación para el financiamiento de la Cobertura, Corfo financiará los pagos cubiertos por este Programa.

La operación de este Programa especial de Cobertura será llevada en una cuenta o registro financiero de ingresos y gastos separada e independiente por la Corporación, en adelante también "la Cuenta".

La Cuenta antes señalada incrementará sus recursos por el producto de las inversiones realizadas por la Corporación en el mercado de capitales en instrumentos financieros de renta fija y de fácil liquidación, conforme las Políticas de Inversiones autorizadas a Corfo por el Ministerio de Hacienda, de acuerdo a las condiciones prescritas por el artículo 3º del DL Nº 1.056, de 1975; por las comisiones que se perciban; por las recuperaciones que se obtengan de los subsidios pagados por Corfo y que sean resultado de la cobranza de la operación respectiva realizada a través del intermediario, ya sea mediante la liquidación de garantías o del ejercicio de sus demás derechos como acreedor o como propietario de los bienes entregados u objeto de leasing; y por los recursos que se le alleguen mediante transferencias presupuestarias.

A su vez, del monto de la Cuenta se rebajarán las sumas que la Corporación deba pagar como consecuencia del pago de las Coberturas, o por reembolso al intermediario de comisiones, conforme a las condiciones indicadas en el numeral 8º.

Por otro lado, de los montos comprometidos por Coberturas en la Cuenta, se rebajarán las sumas que, a título de amortizaciones y prepagos los beneficiarios o beneficiarias finales hicieren a las operaciones otorgadas por el intermediario, amparadas por la Cobertura, y los montos correspondientes a las operaciones y a las participaciones que hayan quedado sin efecto total o parcialmente y que deban, por tanto, ser descontados de dicha cuenta.

Los anticipos de pagos de Coberturas, si bien se registrarán en los asientos contables respectivos, no se contabilizarán como gasto dentro de la Cuenta, sino una vez que se hayan acompañado en tiempo y forma, todos los antecedentes a que hace mención el numeral 9.1, en lo que correspondan.

En virtud de lo dispuesto en el decreto supremo de Hacienda Nº 793, de 2004, la Corporación limitará los pagos por siniestralidad hasta el monto de los recursos que se consideren en la contabilidad de la Cuenta de este Programa. Este límite de responsabilidad quedará expresamente reflejado en los Contratos de Participación que se otorguen.

6. Condiciones de la Cobertura.

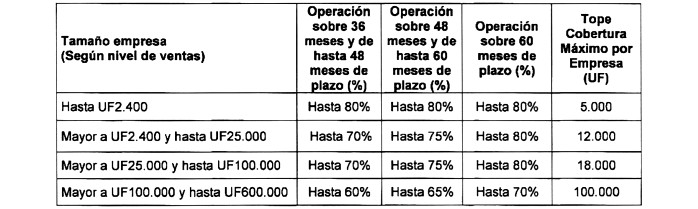

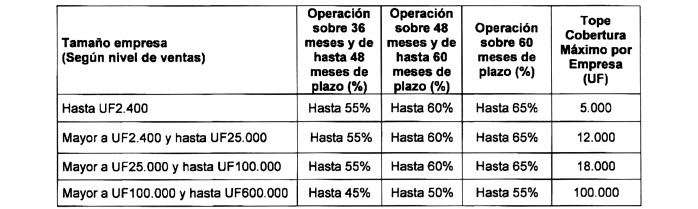

El porcentaje y topes máximos de Coberturas sobre el saldo de capital insoluto de cada operación por beneficiario o beneficiaria final, se determinará en función de las ventas netas anuales del beneficiario o beneficiaria, del plazo total de la operación y del cupo disponible del beneficiario o beneficiaria y del intermediario financiero, al momento que se efectúe la solicitud de cobertura de la operación, en base a la Tabla Nº 1 en el caso de las operaciones de crédito y en base a la Tabla Nº 2 en el caso de las operaciones de leasing:

Tabla Nº 1. Operaciones de crédito.

.

. Tabla Nº 2. Operaciones de leasing.

.

. No aplicarán los límites de ventas antes señalados para las empresas indicadas en el numeral 2.2 del presente Reglamento. En estos casos, el monto máximo de Coberturas será de hasta un 80% del saldo de capital insoluto del financiamiento, con un tope máximo de UF 100.000.- por empresa beneficiaria, siempre que exista margen disponible, de conformidad a lo señalado en los párrafos siguientes.

El tope máximo de cobertura por empresa indicado en la columna denominada "Tope Cobertura Máximo por Empresa (UF)" de las Tablas Nº 1 y Nº 2, y el tope de UF 100.000.-, de conformidad a lo indicado en el párrafo anterior, corresponderá a un tope máximo y común para los siguientes programas de cobertura de Corfo actualmente vigentes: "Programa de Cobertura a Créditos para Inversión - Pro Inversión", "Programa de Cobertura para Reprogramación de Créditos", "Programa de Cobertura al Fomento del Comercio Exterior - Cobex", ''Programa de Cobertura a Préstamos de Bancos e Intermediarios Financieros - Fogain" y "Programa de Cobertura para Instituciones de Garantía Recíproca - Cobertura IGR": en la medida que las empresas califiquen como beneficiarias para dichos Programas.

Se entenderá por "Tope Máximo Común", a la suma máxima de coberturas en UF a las que puede acceder una empresa beneficiaria en virtud de los Programas de Cobertura Corfo, ya sea que se encuentre con cobertura aprobada en uno, más de uno o en todos los programas señalados en el párrafo anterior de este numeral. Los topes máximos comunes para los párrafos antes señalados serán aquellos referidos en la quinta columna de las Tablas Nº 1 y Nº 2, y el tope de UF 100.000,- indicado para las empresas señaladas en el numeral 2.2 del presente Reglamento.

Por lo tanto, podrá otorgarse cobertura a más de una operación, mientras exista margen disponible en los recursos de la cuenta, calculado conforme a las normas que establece este numeral, y mientras cada una de las coberturas otorgadas conforme al presente Reglamento no superen los límites porcentuales señalados en la Tabla respectiva o, en el conjunto de las coberturas de un mismo beneficiario o beneficiaria final, no se excedan los topes máximos antes indicados. Con todo, un intermediario podrá solicitar para una operación una cobertura porcentual menor a la que resulte de aplicar las reglas señaladas.

Sin perjuicio de lo establecido en el párrafo anterior, el CEC de Corfo podrá determinar el monto máximo de coberturas, que cada uno de los intermediarios del Programa podrá solicitar y mantener vigentes con Corfo, de conformidad con los criterios señalados en el numeral 3.8 de este Reglamento.

Con el objeto de estimular inversiones productivas en actividades, sectores productivos, o en territorios geográficos en conformidad a la división político-administrativa del país, que hayan sido definidos como prioritarios por parte de Corfo, el CEC podrá definir porcentajes y cupos de coberturas especiales para las operaciones de los intermediarios financieros, respecto a lo definido en las Tablas Nº 1 y Nº 2 anteriores.

La Cobertura no cubrirá intereses, ni gastos de cobranza, Resolución 47, ECONOMÍA

N° 1 c)

D.O. 05.10.2020ni comisiones, con excepción de la comisión señalada en el numeral 8º posterior, si procediere dicha comisión.

N° 1 c)

D.O. 05.10.2020ni comisiones, con excepción de la comisión señalada en el numeral 8º posterior, si procediere dicha comisión.

La Cobertura se otorgará sobre el saldo de capital insoluto existente al momento de caer en mora en el pago de la operación, o sobre el saldo de la operación que el intermediario financiero haya informado a Corfo en la rendición mensual respectiva, si éste fuere menor.

El monto a pagar por la cobertura será determinado del modo indicado en los párrafos anteriores, y sobre éste podrá ser aplicable por parte del CEC un deducible que será el monto equivalente a una tasa calculada conforme a lo establecido en el numeral 9.6 del presente Reglamento, por cada intermediario.

El intermediario podrá novar al deudor o deudora del crédito de dinero, al arrendatario o arrendataria del leasing, siempre que la elegibilidad del mismo o de la misma esté conforme con las restricciones establecidas en este Programa, y al cupo que el nuevo deudor o deudora registre y le corresponda en el sistema, al momento de efectuar la novación, no pudiendo en ningún caso aumentar el porcentaje y/o monto de la cobertura originalmente otorgada. Dicha novación deberá ser expresamente autorizada por el Gerente de Inversión y Financiamiento de Corfo, en adelante también ''el Gerente".

La Cobertura podrá ser expresada en pesos, en UF, en dólares o en euros. El pago del subsidio lo efectuará Corfo en pesos, de acuerdo al valor de la UF o a la paridad del dólar o del euro, para el tipo de cambio observado, informado por el Banco Central, vigente a la fecha de la solicitud del pago presentada en Corfo.

Será responsabilidad del intermediario financiero, entregar a Corfo dentro de los primeros 15 días corridos de cada mes, la rendición mensual conforme de Coberturas, la cual deberá incluir la información de los saldos de deuda vigentes y del nivel de morosidad de las operaciones que cuentan con Cobertura de este Programa.

7. Incorporación de operaciones a la Cobertura y Reprogramaciones.

7.1 Incorporación de operaciones a la Cobertura.

El Resolución 47, ECONOMÍA

N° 1 d)

D.O. 05.10.2020intermediario interesado en solicitar las coberturas establecidas por el presente Reglamento, deberá enviar una solicitud por las operaciones que haya cursado, como máximo, dentro del plazo de 90 días corridos contado desde su curse, correspondiéndole al Gerente aprobar el otorgamiento y pago de las Coberturas cuando corresponda, conforme al siguiente procedimiento general que establece un sistema de concurso permanente o de ventanilla abierta de acceso a la Cobertura.

N° 1 d)

D.O. 05.10.2020intermediario interesado en solicitar las coberturas establecidas por el presente Reglamento, deberá enviar una solicitud por las operaciones que haya cursado, como máximo, dentro del plazo de 90 días corridos contado desde su curse, correspondiéndole al Gerente aprobar el otorgamiento y pago de las Coberturas cuando corresponda, conforme al siguiente procedimiento general que establece un sistema de concurso permanente o de ventanilla abierta de acceso a la Cobertura.

Se entenderá por curse de la operación, al acto celebrado por el intermediario financiero con la empresa beneficiaria, donde conste la fecha (i) del Pagaré o (ii) de los Contratos de Leasing, según correspondiere al tipo de operación sujeta de Cobertura. La celebración de instrumentos entre el beneficiario y el intermediario, cuyo objeto consista en una eventual reprogramación de la operación de origen, no modificará la fecha de curse original de la operación debidamente informada. Asimismo, la información de la reprogramación deberá ser suficiente y corresponderse con todos los antecedentes contenidos en la carpeta comercial del beneficiario.

El intermediario deberá informar y acompañar en su solicitud de cobertura a la Gerencia, los siguientes datos, por cada operación:

a) Identificación del beneficiario o beneficiaria final: RUT Empresa; Nombre Empresa; Localización y demás antecedentes que se requieran para tal identificación.

b) Identificación de la operación: tipo de operación (Crédito, Leasing), monto, moneda, plazo total, tasa de interés, y demás antecedentes que se requieran para tal identificación.

c) Declaración del cumplimiento de las condiciones de elegibilidad a que se refieren los numerales 2º y 4º anteriores, y porcentaje de cobertura solicitado.

d) Descripción de la situación de las garantías adicionales, si las hubiere (hipoteca o prenda general; hipoteca o prenda específica, fianza general, fianza específica; aval, otras, sin garantía adicional) u otros mitigadores de riesgo, que existieren a favor del intermediario. La información debe ser consistente con la que el intermediario reporte o entregue a la SBIF, el DECOOP, auditores externos o clasificadores de riesgo, lo que Corfo podrá fiscalizar contrastando la información con dichos organismos, o bien a través de auditorías.

Hasta los 30 días corridos siguientes a la aprobación de su solicitud de Cobertura el intermediario deberá enterar a Corfo el monto correspondiente al pago de la comisión a que se refiere el numeral 8º, por el derecho a recibir la Cobertura, si se hubiera establecido el pago de tal comisión por parte del CEC para el tipo de operación de que se trate.

Dentro de los 90 días corridos siguientes al pago de dicha comisión, el Gerente resolverá la solicitud de cobertura ingresada al Sistema de Información de Corfo, entendiéndose cubierto el riesgo de aquellas operaciones que reúnan los requisitos de elegibilidad para acceder a la Cobertura, desde la fecha de curse de la operación objeto de la Cobertura. Las solicitudes de cobertura que no cumplan con los requisitos de elegibilidad de beneficiarios y operaciones del presente Programa, incluidas las señaladas en el segundo párrafo de este numeral respecto a la reprogramación de operaciones, quedarán rechazadas, y, previa solicitud del intermediario, se procederá a devolver las comisiones pagadas.

La GIF comunicará al intermediario tanto la aprobación de las Coberturas, correspondientes a las operaciones que hubieran cumplido con las condiciones establecidas en el presente Reglamento, como la devolución de aquellas solicitudes que no hubiesen cumplido con dichas condiciones.

Corfo podrá, además, efectuar una o más licitaciones de márgenes límites máximos o cupos entre los intermediarios para acceder al Programa, por el total o sólo por una parte de los recursos de la Cuenta, para lo cual deberá especificar en las bases especiales de cada licitación de estos márgenes, límites o cupos, todas las condiciones, requisitos y modalidades exigidas para participar en ellas. Como estas licitaciones sólo se refieren a márgenes, límites máximos o cupos dentro del Programa, en ningún caso podrán entenderse como licitaciones o aprobaciones de Coberturas o subsidios en particular.

7.2 Reprogramación de Operaciones sujetas a la Cobertura.

El Resolución 47, ECONOMÍA

N° 1 e)

D.O. 05.10.2020intermediario podrá reprogramar una o más operaciones originales acogidas a la Cobertura dentro de los 360 días corridos siguientes de producida la mora, siempre que ésta haya sido debidamente informada a Corfo en las rendiciones mensuales. En este caso solo deberá informarse al Gerente de dicha reprogramación, dentro de los 30 días corridos siguientes a su celebración para efectos de mantener vigente la Cobertura. Para estos efectos, cualquier título o instrumento que se celebre entre el beneficiario y el intermediario, en el marco de la reprogramación de una o más operaciones, debe: (i) cumplir con las formalidades exigidas por la ley, según el documento en el cual se funde la operación, y (ii) garantizar la coherencia, correspondencia y trazabilidad entre la operación original y la reprogramación o reprogramaciones, debiendo acompañar para su información, el título o los instrumentos respectivos celebrados al momento del curse y las modificaciones posteriores.

N° 1 e)

D.O. 05.10.2020intermediario podrá reprogramar una o más operaciones originales acogidas a la Cobertura dentro de los 360 días corridos siguientes de producida la mora, siempre que ésta haya sido debidamente informada a Corfo en las rendiciones mensuales. En este caso solo deberá informarse al Gerente de dicha reprogramación, dentro de los 30 días corridos siguientes a su celebración para efectos de mantener vigente la Cobertura. Para estos efectos, cualquier título o instrumento que se celebre entre el beneficiario y el intermediario, en el marco de la reprogramación de una o más operaciones, debe: (i) cumplir con las formalidades exigidas por la ley, según el documento en el cual se funde la operación, y (ii) garantizar la coherencia, correspondencia y trazabilidad entre la operación original y la reprogramación o reprogramaciones, debiendo acompañar para su información, el título o los instrumentos respectivos celebrados al momento del curse y las modificaciones posteriores.

El Gerente aprobará la reprogramación siempre que la operación cumpla con las demás condiciones del presente Reglamento, en cuyo caso la Cobertura se mantendrá por la tasa porcentual establecida inicialmente, aplicada sobre el saldo de capital insoluto de la operación original informado en las rendiciones respectivas. Sin perjuicio de lo anterior, y sujeto a la disponibilidad de cupo del beneficiario o beneficiaria, y a la disponibilidad de cupo del intermediario financiero, el capital de la operación podrá verse incrementado únicamente por el costo de las comisiones señaladas en el numeral 8º posterior. El capital de la operación reprogramada no podrá superar el monto de capital original.

Respecto de operaciones de leasing, las reprogramaciones podrán considerar un ajuste en el valor del bien adquirido. No obstante, el monto de capital cubierto establecido inicialmente no podrá presentar variación.

La reprogramación de las operaciones se sujetará a lo señalado para cada tipo de operación en el numeral 4, sin perjuicio de lo señalado en el numeral 7.3 siguiente. Además, si producto de un procedimiento indicado en el numeral 7.3 se genera una reprogramación, ésta no será considerada para el cálculo del número de veces que una operación puede reprogramarse según indica el numeral 4. La Cobertura caducará una vez transcurrido el 240º mes, contado desde el día del curse de la operación por parte del intermediario financiero.

Asimismo, en todos los tipos de operaciones, los intermediarios deberán pagar a Corfo la comisión correspondiente por el plazo adicional para hacer efectiva una reprogramación.

En las reprogramaciones (i) no se podrá pactar una disminución del plazo o un aumento en la tasa de interés originalmente pactada con el beneficiario o beneficiaria final, y (ii) cuando corresponda, los intermediarios financieros deberán aplicar la exención contenida en el artículo 24 Nº 17 del decreto ley Nº 3.475, de 1985, que contiene la Ley sobre Impuesto de Timbres y Estampillas, ambos del Ministerio de Hacienda, de forma tal que el beneficiario no pague un impuesto que no lo grave.

7.3 Reprogramación de Operaciones en el marco del ejercicio de acciones judiciales

Sin Resolución 47, ECONOMÍA

N° 1 f)

D.O. 05.10.2020perjuicio de lo establecido en los numerales anteriores, las operaciones acogidas a la Cobertura Pro Inversión que, en virtud de un Procedimiento Concursal de Reorganización de la Empresa Deudora, de Renegociación de la Persona Deudora, o de un Acuerdo de Reorganización Extrajudicial o Simplificado, modifiquen las condiciones de una operación, o en el marco del ejercicio de las acciones judiciales de cobro por parte del acreedor, serán consideradas reprogramaciones, y estarán sujetas a las reglas especiales establecidas en este numeral.

N° 1 f)

D.O. 05.10.2020perjuicio de lo establecido en los numerales anteriores, las operaciones acogidas a la Cobertura Pro Inversión que, en virtud de un Procedimiento Concursal de Reorganización de la Empresa Deudora, de Renegociación de la Persona Deudora, o de un Acuerdo de Reorganización Extrajudicial o Simplificado, modifiquen las condiciones de una operación, o en el marco del ejercicio de las acciones judiciales de cobro por parte del acreedor, serán consideradas reprogramaciones, y estarán sujetas a las reglas especiales establecidas en este numeral.

Cuando la reprogramación de la operación se produzca como consecuencia de un Procedimiento Concursal de Reorganización de la Empresa Deudora, de Renegociación de la Persona Deudora, o de un Acuerdo de Reorganización Extrajudicial o Simplificado, que otorgue un nuevo plazo para el pago de la obligación y que le sea oponible el acreedor, el intermediario deberá informar al Gerente de lo señalado como una reprogramación de la operación original acogida a la Cobertura, producto de haber caído en mora, lo que podrá realizar hasta los 30 días corridos siguientes contados desde la fecha de publicación en el Boletín Concursal de la resolución judicial que apruebe el Acuerdo de Reorganización en conformidad a la ley Nº 20.720. Cuando la reprogramación de la operación se produzca como consecuencia de una transacción, avenimiento o conciliación, en el contexto de un proceso judicial ejecutivo o sumario de cobro de la obligación, producto de haber caído en mora la operación, el intermediario deberá informar esta situación al Gerente como una reprogramación de la operación original acogida a la Cobertura, hasta los 425 días corridos siguientes de producida la mora de la operación original, y siempre que ésta haya sido debidamente informada en las rendiciones mensuales.

En este caso la operación mantendrá la Cobertura, siempre y cuando se pague la comisión por el período adicional, si lo hubiere. Asimismo, si producto de este tipo de reprogramaciones, se condonara parte del capital de la obligación, la Cobertura se mantendrá vigente proporcionalmente respecto de la parte del capital no condonado del mismo.

De esta forma, el Gerente aprobará dicha reprogramación, siempre que: (i) la reprogramación y todo instrumento que se celebre cumpla con las formalidades exigidas por la ley según se trate de una operación de crédito o de leasing, garantizando la coherencia y trazabilidad entre la operación original y la reprogramación, y (ii) la operación cumpla con las demás condiciones del presente Reglamento, en cuyo caso la Cobertura se mantendrá por la tasa porcentual establecida inicialmente, aplicada sobre el saldo de capital de la operación informado por el intermediario, que en ningún caso podrá superar el saldo original.

8. Comisión.

La procedencia y cálculo de la comisión aplicable a las operaciones por el derecho de recibir la Cobertura será determinado por el CEC, y corresponderá a un porcentaje periódico aplicado sobre el monto de cobertura aprobado. Dicha comisión permanecerá vigente por todo el período de la operación y no será reembolsada en caso de siniestro de la operación, por renuncia a la Cobertura o por la aplicación de las causales de no pago señaladas en el numeral 9.9 siguiente.

Sin embargo, y previa solicitud del intermediario, en los casos de prepago, reverso, resciliación o mejora en las condiciones de la operación pactadas en el origen entre el intermediario y el beneficiario o beneficiaria final, el Gerente reembolsará al intermediario la comisión en la parte no utilizada, la que será devuelta al beneficiario o beneficiaria final en el caso de que el intermediario no hubiese proporcionado los recursos para efectuar dicho pago, lo cual deberá ser informado a Corfo.

Se procederá a la devolución de la comisión correspondiente, en el caso de solicitudes de Cobertura que son dejadas sin efecto por el intermediario, por pagos realizados fuera del plazo de 30 días corridos contados desde la aprobación respectiva y/o por la devolución de montos de comisión pagados por el intermediario en exceso o duplicados. Asimismo, procederá la devolución, en aquellos casos en que la solicitud de cobertura sea rechazada por requisitos de elegibilidad, conforme lo señalado en el numeral 7.1 del presente Reglamento.

El intermediario contará con un máximo de 30 días corridos, contados desde que se hubiera pagado la comisión, para solicitar su devolución total, si procediere.

Resuelta favorablemente la solicitud de Cobertura y efectuado el pago de la comisión, si ésta se procediere, la operación tendrá aprobada la Cobertura por el plazo total de la operación. Sin perjuicio de lo anterior, la vigencia de la Cobertura no podrá ser mayor a 240 meses contados desde la fecha de curse de la operación.

El cobro de la comisión a que se refiere este numeral, deberá ser informado expresamente por el intermediario a los beneficiarios o beneficiarias finales de la Cobertura.

El intermediario financiero deberá informar a Corfo el pago de la comisión el mismo día en que éste sea realizado, y en caso de ser día inhábil, en el día hábil bancario siguiente. En caso contrario, Corfo dejará sin efecto la Cobertura otorgada y procederá a devolver el monto pagado de acuerdo con lo señalado en los párrafos anteriores, previa solicitud del intermediario financiero, salvo que este retraso no sea de responsabilidad del intermediario financiero.

Asimismo, corresponderá al Gerente, la devolución de comisiones que sean pagadas fuera de plazo o que hayan sido rechazadas por Corfo por requisitos de elegibilidad de la operación o del beneficiario o beneficiaria, y en consecuencia, se trate de operaciones que nunca contaron con Cobertura, previa solicitud del intermediario.

9. Procedimiento de pago de la Cobertura.

En Resolución 47, ECONOMÍA

N° 1 g)

D.O. 05.10.2020caso de mora del deudor de la operación de crédito, del arrendatario del leasing, para hacer efectivo el desembolso de la Cobertura, el intermediario financiero, una vez que haya iniciado las correspondientes acciones de cobro, deberá presentar a Corfo un requerimiento fundamentado y escrito, acompañando una "Declaración Jurada Simple" del Gerente General o de quien esté autorizado para actuar frente a Corfo para este efecto, con los antecedentes generales y específicos para cada tipo de operación establecidos en los numerales siguientes, dentro del plazo fatal de 425 días corridos, contados desde la mora en el pago de la operación original o desde la mora en el pago de la operación reprogramada. Para efectos de calcular el plazo antes indicado, la fecha de mora, debe corresponder a aquella informada en la demanda presentada ante el tribunal.

N° 1 g)

D.O. 05.10.2020caso de mora del deudor de la operación de crédito, del arrendatario del leasing, para hacer efectivo el desembolso de la Cobertura, el intermediario financiero, una vez que haya iniciado las correspondientes acciones de cobro, deberá presentar a Corfo un requerimiento fundamentado y escrito, acompañando una "Declaración Jurada Simple" del Gerente General o de quien esté autorizado para actuar frente a Corfo para este efecto, con los antecedentes generales y específicos para cada tipo de operación establecidos en los numerales siguientes, dentro del plazo fatal de 425 días corridos, contados desde la mora en el pago de la operación original o desde la mora en el pago de la operación reprogramada. Para efectos de calcular el plazo antes indicado, la fecha de mora, debe corresponder a aquella informada en la demanda presentada ante el tribunal.

En el caso de las operaciones de crédito de dinero cuyo pago se encuentra establecido en cuotas, el plazo de 425 días corridos se contabilizará desde la mora en el pago de la operación original que corresponda a la cuota vencida y no pagada que motivó el ejercicio de las acciones judiciales de cobranza.

Tratándose de operaciones de Leasing, en virtud de las cuales el intermediario financiero haya presentado la medida prejudicial precautoria de secuestro, en conformidad a lo dispuesto en el artículo 279, en relación con el artículo 290 Nº 1, ambos del Código de Procedimiento Civil, el plazo fatal de 425 días corridos contados desde la mora en el pago de la operación original, se aumentará en 30 días corridos para la presentación de la solicitud respectiva.

En el caso de operaciones de crédito de dinero, cuyo título ejecutivo sea un pagaré a la vista, se considerará como fecha de mora la de la suscripción del documento, esto es, el día de la emisión del título.

Tratándose de operaciones de crédito de dinero o leasing, en virtud del cual se haya iniciado un procedimiento concursal voluntario de liquidación o forzoso por un acreedor distinto al intermediario, y no se encuentre siniestrada, el plazo de 425 días corridos se contabilizará desde la fecha de la resolución de liquidación dictada por el tribunal competente, en concordancia con lo establecido en el artículo 136 de la ley Nº 20.720.

9.1 Antecedentes Generales para todo tipo de operaciones.

Toda Resolución 47, ECONOMÍA

N° 1 h)

D.O. 05.10.2020la documentación solicitada en el presente Reglamento, debe corresponder a la documentación que el IFI utiliza normalmente en sus actividades comerciales, de riesgo, operacionales y de cobranza. Para el caso que un IFI prepare documentos especiales para ser presentados a Corfo en cumplimiento de esta obligación, el formato y contenido de éstos deberán ser aprobados y autorizados por la Corporación.

N° 1 h)

D.O. 05.10.2020la documentación solicitada en el presente Reglamento, debe corresponder a la documentación que el IFI utiliza normalmente en sus actividades comerciales, de riesgo, operacionales y de cobranza. Para el caso que un IFI prepare documentos especiales para ser presentados a Corfo en cumplimiento de esta obligación, el formato y contenido de éstos deberán ser aprobados y autorizados por la Corporación.

Para cualquier tipo de operación los intermediarios deberán presentar los siguientes antecedentes:

a) Documentación que acredite el uso de los recursos o finalidad de la operación, y especialmente que compruebe que dicha operación se realizó para financiamiento de inversiones, y capital de trabajo, si correspondiere.

b) Documentación que acredite la calidad del beneficiario o beneficiaria final al momento de cursar la operación, la cual debe ser consistente con los antecedentes presentados en la solicitud de Cobertura.

c) Tratándose de la interposición de demandas judiciales, para el cobro de las obligaciones, deberá acompañar fotocopia de ellas y copia de las resoluciones judiciales que hayan recaído sobre tales escritos.

d) Constancia de la notificación judicial al deudor o deudora principal y, cuando corresponda, a sus avalistas, fiadores o codeudores solidarios, o a los representantes legales de todos éstos, dentro de plazo legal correspondiente para estos efectos; o, constancia de que aquellos fueron buscados, no ubicados y no siendo posible su notificación mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la búsqueda negativa correspondiente, a lo menos en el domicilio señalado en el pagaré o contrato, según corresponda. Para el caso de las operaciones que presenten un saldo de capital insoluto superior a UF 1.000, será obligatoria la constancia de la notificación judicial al deudor/a principal o a alguno de sus avalistas, fiadores o codeudores solidarios, o a los respectivos representantes legales, en los términos señalados en este literal.

e) Tratándose de un Procedimiento Concursal Voluntario de Liquidación de la Empresa o Persona Deudora, de la Ley Nº 20.720, deberá acompañar copia de: (i) la solicitud de liquidación, (ii) la resolución judicial que provee la solicitud de liquidación, (iii) el escrito de verificación del crédito presentado por el intermediario, y (iv) la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

Tratándose de un Procedimiento Concursal Forzoso de Liquidación de la Empresa o Persona Deudora iniciado por el intermediario, éste deberá acompañar (i) copia de la solicitud de liquidación y (ii) copia de la notificación judicial realizada a la empresa beneficiaria final mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la notificación correspondiente.

Tratándose de una demanda de liquidación forzosa de la Empresa o Persona Deudora interpuesta por un acreedor distinto del intermediario, deberá acompañar copia de: (i) la solicitud de liquidación. (ii) la Resolución Judicial que provee la solicitud de liquidación, (iii) el escrito de verificación del crédito presentado por el intermediario, y (iv) la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso que existan avalistas, fiadores o codeudores solidarios en el título de crédito o instrumento respectivo en la operación con cobertura, deberá además acompañarse: (i) copia de la demanda judicial presentada; (ii) copia de las resoluciones judiciales que provean la demanda interpuesta y (iii) constancia de la notificación judicial al avalista, fiador o codeudor solidario, o a los representantes legales de éstos, dentro de plazo legal correspondiente para estos efectos, o constancia de que aquellos fueron buscados, no ubicados y no siendo posible su notificación mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil adjuntando copia del estampado del Receptor Judicial en el cual conste la búsqueda negativa correspondiente, a lo menos en el domicilio señalado en el pagaré o contrato según corresponda. Para el caso de las operaciones que presenten un saldo de capital insoluto superior a UF 1.000, será obligatoria la constancia de la notificación judicial a alguno de sus avalistas, fiadores o codeudores solidarios, o a los respectivos representantes legales, en los términos señalados en este literal.

f) Tratándose de un Procedimiento Concursal de Reorganización de la Empresa Deudora, o de un Acuerdo de Reorganización Extrajudicial o Simplificado, de la ley Nº 20.720, en virtud del cual se haya obtenido una reprogramación de la deuda, deberán acompañar: (i) los antecedentes judiciales que dieron lugar a la reprogramación, (ii) copia de la demanda en que se solicita declarar su nulidad o incumplimiento, (iii) copia de la resolución judicial recaída en ella, (iv) copia de la notificación judicial realizada al beneficiario mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la notificación correspondiente, (v) copia del escrito de verificación del crédito presentado por el intermediario, y (vi) copia de la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso de que la Junta de Acreedores llamada a deliberar y votar el Plan de Reorganización de la Empresa Deudora lo rechace, por no haberse obtenido el quórum de aprobación necesario o porque el deudor no otorga su consentimiento, deberán acompañarse: (i) los antecedentes judiciales que dieron lugar a la reprogramación propuesta, (ii) la resolución de liquidación respectiva, dictada por el Tribunal Competente, (iii) copia del escrito de verificación del crédito presentado por el intermediario, y (iv) la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso de que el Acuerdo de Reorganización Judicial sea impugnado dentro de plazo desde su publicación en el Boletín Concursal y siendo acogida dicha impugnación, deberán acompañarse: (i) los antecedentes judiciales que dieron lugar a la reprogramación propuesta, junto con la resolución de liquidación respectiva, dictada por el tribunal competente, (ii) copia del escrito de verificación del crédito presentado por el intermediario, y (iii) la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso que existan avalistas, fiadores o codeudores solidarios en el título de crédito o instrumento respectivo en la operación con cobertura, deberá acompañar: (i) copia de la demanda judicial presentada; (ii) copia de las resoluciones judiciales que provean la demanda interpuesta; y (iii) constancia de la notificación judicial a avalistas, fiadores o codeudores solidarios, o a los representantes legales de éstos, dentro de plazo legal correspondiente para estos efectos; o, constancia de que aquellos fueron buscados, no ubicados y no siendo posible su notificación mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la búsqueda negativa, a lo menos en el domicilio señalado en el pagaré o contrato, según corresponda. Para el caso de las operaciones que presenten un saldo de capital insoluto superior a UF 1.000, será obligatoria la constancia de la notificación judicial a alguno de sus avalistas, fiadores o codeudores solidarios, o a los respectivos representantes legales, en los términos señalados en este literal.

g) Tratándose de un Procedimiento Concursal de Renegociación de la Persona Deudora, de la ley Nº 20.720, en virtud del cual se haya obtenido una reprogramación de la deuda, deberán acompañarse: (i) los antecedentes que dieron lugar a la reprogramación, en el caso que se hubiera celebrado ésta última, (ii) la copia de la demanda en que se solicita declarar su incumplimiento, (iii) la resolución judicial recaída en ella, (iv) copia de la notificación judicial realizada al beneficiario mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la notificación correspondiente, y (v) copia del escrito de verificación del crédito presentado por el intermediario y la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso de que el Procedimiento de Renegociación de la Persona Deudora termine anticipadamente, deberán acompañarse los antecedentes administrativos que dieron lugar a la renegociación propuesta, en el caso que se hubiera celebrado ésta última, junto con la (i) resolución firme y ejecutoriada del término anticipado del procedimiento dictada por la Superintendencia de Insolvencia y Reemprendimiento, (ii) copia de la Resolución de Liquidación respectiva, dictada por el Tribunal Competente, (iii) copia del escrito de verificación del crédito presentado por el intermediario, y (iv) copia de la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

En el caso de que el Acuerdo de Renegociación de la Persona Deudora sea impugnado dentro del plazo legal contado desde su publicación en el Boletín Concursal, y siendo acogida dicha impugnación conforme a las normas del juicio sumario, deberán acompañarse: (i) los antecedentes que dieron lugar a la renegociación propuesta, (ii) la Resolución de Liquidación respectiva dictada por el Tribunal Competente, (iii) copia del escrito de verificación del crédito presentado por el intermediario, y (iv) la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

Para el caso de que el Acuerdo de Ejecución de la Persona Deudora sea aprobado, conforme al Artículo 267 de la ley Nº 20.720, deberán acompañarse: (i) los antecedentes que dieron lugar a la propuesta de liquidación de los bienes efectuada por la Superintendencia de Insolvencia y Reemprendimiento, (ii) la publicación del referido Acuerdo en el Boletín Concursal, (iii) copia del escrito de verificación del crédito presentado por el intermediario, y (iv) copia de la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

Si no se llegare a un Acuerdo de Ejecución de la Persona Deudora, o bien, éste sea impugnado, y siendo acogida dicha impugnación, deberán acompañarse: (i) los antecedentes que dieron lugar a la propuesta de liquidación de los bienes, (ii) la resolución judicial de liquidación respectiva, dictada por el Tribunal Competente, (iii) copia del escrito de verificación del crédito presentado por el intermediario, y (iv) copia de la resolución que tiene por verificado el crédito del intermediario por parte del Tribunal.

Para el caso en que el deudor de la obligación solicitare un Procedimiento Concursal de Reorganización de la Empresa Deudora, con el objeto de obtener una reprogramación de la deuda original, se entenderá ampliado el plazo de 425 días corridos para el cobro de la Cobertura durante todo el periodo comprendido en la Protección Financiera Concursal.

Para el caso que el deudor de la obligación solicitare un Procedimiento Concursal de Renegociación de la Persona Deudora, con el objeto de obtener una reprogramación de la deuda original, se entenderá ampliado el plazo de 425 días corridos para el cobro de la cobertura durante todo el periodo comprendido en los efectos de la Resolución de Admisibilidad del Procedimiento de Renegociación de la Persona Deudora, comprendidos en el artículo 264 de la ley Nº 20.720.

En el caso que existan avalistas, fiadores o codeudores solidarios en el título de crédito o instrumento respectivo en la operación con cobertura, deberá acompañar: (i) copia de la demanda judicial presentada; (ii) y copia de las resoluciones judiciales que provean la demanda interpuesta; (iii) constancia de la notificación judicial a avalistas, fiadores o codeudores solidarios, o a los representantes legales de éstos, dentro de plazo legal correspondiente para estos efectos; o, constancia de que aquellos fueron buscados, no ubicados y no siendo posible su notificación mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la búsqueda negativa, a lo menos en el domicilio señalado en el pagaré o contrato, según corresponda. Para el caso de las operaciones que presenten un saldo de capital insoluto superior a UF 1.000, será obligatoria la constancia de la notificación judicial a alguno de sus avalistas, fiadores o codeudores solidarios, o a los respectivos representantes legales, en los términos señalados en este literal.

h) Documento en el que consten todos los montos incluidos en la operación, al momento del curse de ésta, debidamente firmado por el IFI. A modo de ejemplo, y sin que constituya limitación, podrá acompañarse la liquidación de otorgamiento, la liquidación de crédito, la liquidación de curse, la liquidación de préstamo, el comprobante de otorgamiento, la propuesta de crédito, la simulación de crédito, la ficha de comité, u otros similares.

i) En el caso de las operaciones de crédito y leasing, copia de la tabla de desarrollo de la operación original y de la operación reprogramada, si corresponde, en cada cual deberá estar debidamente desglosada y separada la amortización de capital, de intereses, de comisiones cubiertas por Corfo y los demás cobros establecidos por el intermediario.

j) Recuperaciones y saldos deudores calculados a la fecha de la presentación del requerimiento de pago a Corfo.

k) Fotocopia de los informes de las tasaciones a valores comerciales y de liquidación respectivas de los bienes entregados como garantías reales, si las hubiere, y copia de los informes sobre las garantías personales y los otros mitigadores de riesgo si existieren.

9.2 Antecedentes Específicos según tipo de operación.

A. Operaciones de Crédito de dinero.

a) Fotocopia del título ejecutivo en el cual se fundan las acciones judiciales de cobranza respectiva, incluidas sus modificaciones.

b) Carta de Oferta Firme: en la cual, una vez aprobada la operación, el intermediario declara las condiciones en las que ésta fue aprobada y/o cursada, la cual debe contener los siguientes datos según corresponda: monto de la operación, plazo de la operación, período de gracia estipulado, tasa de interés anual de la operación, monto total de todos los gastos y comisiones directos o indirectos asociados a la operación de financiamiento, periodicidad de pago contemplado, número de cuotas pactadas y monto cuota pactada, bienes o garantías adicionales solicitados para el otorgamiento de la operación.

B. Antecedentes Operaciones de Leasing.

a) Fotocopia de la escritura pública o de la protocolización del contrato respectivo.

b) Carta de Oferta Firme, en la cual, una vez aprobada la operación, el intermediario declara las condiciones en las que ésta fue aprobada y/o cursada, la cual debe contener los siguientes datos según corresponda: monto de la operación, plazo de la operación, período de gracia estipulado, tasa de interés anual de la operación, monto total de todos los gastos y comisiones directos o indirectos asociados a la operación de financiamiento, periodicidad de pago contemplado, número de cuotas pactadas y monto cuota pactada, bienes o garantías adicionales solicitados para el otorgamiento de la operación.

9.3 Liquidación de la operación.

La liquidación de la operación presentada por los intermediariosResolución 47, ECONOMÍA

N° 1 i)

D.O. 05.10.2020 al momento de solicitar el pago de esta Cobertura, sólo podrá considerar el saldo de capital insoluto al momento de la mora en el pago de la operación, expresado en pesos, o en UF, dólares o euros, excluyendo las menciones señaladas en el numeral 6º anterior.

N° 1 i)

D.O. 05.10.2020 al momento de solicitar el pago de esta Cobertura, sólo podrá considerar el saldo de capital insoluto al momento de la mora en el pago de la operación, expresado en pesos, o en UF, dólares o euros, excluyendo las menciones señaladas en el numeral 6º anterior.

Cualquiera sea el monto de la operación acogida a la Cobertura, Corfo sólo cubrirá como máximo el monto menor resultante entre el tope máximo de Cobertura otorgado a la operación del beneficiario o beneficiaria final y la tasa porcentual del saldo de capital insoluto rendido, existente al momento de la mora en el pago de la operación, de acuerdo a la forma expresada en el numeral 6º.

El monto por concepto de Cobertura que se pagará al intermediario será fijado de acuerdo a los porcentajes y condiciones indicados en el numeral 6º anterior, y serán calculados en base a la deuda de capital de las sumas o rentas impagas por el arrendatario promitente comprador al intermediario arrendador, promitente vendedor del leasing, y que no hayan sido pagados por el beneficiario o la beneficiaria final; no incluyendo en ninguno de dichos casos, sumas que hayan sido pagadas por el beneficiario o beneficiaria, intereses, multas, penas ni los beneficios o créditos tributarios que sean aplicables a la operación.

El saldo de capital de la operación cuya cobertura se presente a cobro en Corfo, deberá ser consistente con la información que el intermediario haya reportado a la Corporación en sus rendiciones mensuales de saldo insoluto y morosidades de la cartera de operaciones que cuentan con la Cobertura de este Programa.

No obstante, en el caso que los intermediarios soliciten a cobro a Corfo una cobertura cuyo financiamiento haya incluido costos que no sean cubiertos por la cobertura Pro Inversión, la Corporación los descontará del saldo de dicha operación.

9.4 Ejercicio de acciones judiciales.

Para efectos de la presente cobertura, se entenderá que el intermediario ha ejercido las correspondientes acciones judiciales en los siguientes casos:

a) Cuando exista constancia de la notificación judicial al deudor o deudora principal, y cuando corresponda, a sus avalistas, fiadores o codeudores solidarios, o a los representantes legales de todos éstos, dentro de plazo legal correspondiente para esos efectos. En el caso que la operación presente un saldo de capital insoluto menor a UF 1.000, también se podrá acompañar constancia de que aquellos fueron buscados, no ubicados y no siendo posible su notificación mediante alguna de las formas que establecen los artículos 40 y 44 del Código de Procedimiento Civil, adjuntando copia del estampado del Receptor Judicial en el cual conste la búsqueda negativa correspondiente.

b) Tratándose de los procedimientos concursales de la ley Nº 20.720, se acompañen los antecedentes señalados en el numeral 9.1 del presente Reglamento.

9.5 Pago de la Cobertura.

El Gerente revisará los antecedentes presentados, y solicitará cualquier antecedente adicional que conforme a disposiciones legales, reglamentarias o administrativas, Corfo se pueda ver obligada a requerir para resolver en definitiva el pago de una Cobertura.

El Gerente podrá efectuar el pago u objetarlo si considera que no se cumple con los criterios de elegibilidad o los procedimientos establecidos para el cobro de la operación acogida a la cobertura, dentro de los 60 días hábiles siguientes a la solicitud del intermediario.

El intermediario, una vez notificado, contará con Resolución 36, ECONOMÍA

N° 2 e)

D.O. 30.06.2020100 días hábiles para solucionar la objeción o requerimiento a su solicitud de pago de Cobertura, el que será resuelto dentro del plazo de 30 días hábiles por la Corporación, contado desde el ingreso de los antecedentes complementarios remitidos por el intermediario. Si no acompañare la complementación dentro del plazo indicado, la solicitud será rechazada, conforme a la causal indicada en la letra d) del numeral 9.9.

N° 2 e)

D.O. 30.06.2020100 días hábiles para solucionar la objeción o requerimiento a su solicitud de pago de Cobertura, el que será resuelto dentro del plazo de 30 días hábiles por la Corporación, contado desde el ingreso de los antecedentes complementarios remitidos por el intermediario. Si no acompañare la complementación dentro del plazo indicado, la solicitud será rechazada, conforme a la causal indicada en la letra d) del numeral 9.9.

La Gerencia efectuará el pago sobre el saldo de capital insoluto en pesos, de acuerdo al valor de la UF o tipo de cambio del euro o dólar observado informado por el Banco Central, vigente a la fecha de la solicitud de pago presentada en Corfo y según los porcentajes indicados en el numeral 6.

El Gerente efectuará el pago de la cobertura sobre el saldo de capital insoluto de la operación al momento de la mora.

Sin perjuicio de lo anterior, si el deudor o deudora hubiere realizado pago(s) entre el momento de la mora y la solicitud de cobro de la cobertura presentada por el intermediario, la suma pagada se rebajará del saldo de capital insoluto a que se refiere el párrafo precedente.

El pago de la operación será calculado conforme a los factores indicados en el numeral 6, esto es, no cubrirá intereses, ni comisiones, ni gastos de cobranza, con excepción de la comisión señalada en el numeral 8º, si procediere dicha comisión.

9.6 Deducible.

El CEC podrá establecer la procedencia de un deducible para el pago de Coberturas que solicite un intermediario. En dicho caso, el deducible se determinará por cada intermediario y corresponderá a un monto de recursos por el que Corfo no pagará Coberturas, y se calculará como una tasa de riesgo sobre el stock de operaciones con cobertura de este Programa que cada intermediario financiero tenga a una fecha que haya determinado el CEC, si fuera el caso.

La definición de la tasa y el monto del deducible podrá considerar las condiciones financieras de las operaciones comerciales de cada intermediario, entre otras, provisiones, castigos, morosidad o siniestralidad; el nivel de eficiencia presentado por los intermediarios en el proceso de solicitud de pago de coberturas y en el proceso de estado de juicios y recuperos; y podrá distinguir entre sub-carteras de créditos comerciales, pudiendo éstas corresponder a todo el conjunto de operaciones que formen parte del stock total del intermediario, como aquellas que sólo cuenten con cobertura de Corfo de este Programa, y/o de los restantes Programas de Cobertura de Corfo, y se aplicará sobre las operaciones cuyo pago se encuentre aprobado durante el período que fije el CEC.

Si corresponde, el CEC podrá definir un nuevo deducible, si un intermediario financiero al que Corfo hubiera definido una tasa y un monto de deducible, y habiéndolo utilizado completa o mayoritariamente, presente nuevas solicitudes de Cobertura a Corfo.

9.7 Anticipo del pago de Cobertura.

El intermediario financiero podrá anticipar el pago de alguna Cobertura, en la medida que se cumplan las siguientes condiciones:

(a) El deudor o deudora final debe haber incurrido en mora de la respectiva operación, la cual deberá acreditarse mediante una declaración jurada simple en tal sentido emitida por el Gerente General del intermediario o por quien esté autorizado para actuar frente a Corfo;

(b) El intermediario financiero debe caucionar dicho anticipo mediante una póliza de seguros de ejecución inmediata o a primer requerimiento o un documento bancario (boleta de garantía bancaria, vale a la vista o depósito a plazo), emitidos con carácter de irrevocables, pagaderos a la vista y al solo requerimiento de Corfo, tomados por la suma equivalente al 100% del monto total anticipado. La vigencia de dicha garantía deberá comprender el plazo total de Resolución 36, ECONOMÍA

N° 2 f)

D.O. 30.06.2020550 días hábiles contado desde la fecha de la mora de la respectiva operación.

N° 2 f)

D.O. 30.06.2020550 días hábiles contado desde la fecha de la mora de la respectiva operación.

9.8 Recuperaciones posteriores a la solicitud de pago o al pago de la Cobertura.

El intermediario que, habiendo obtenido el pago de una Cobertura, obtenga una recuperación total o parcial del monto solicitado a Corfo, deberá informar dicha situación dentro de los 15 días hábiles siguientes a la obtención del recupero respectivo, debiendo dentro del mismo plazo hacer entrega a Corfo de las sumas que le correspondan en virtud de la distribución de las recuperaciones obtenidas.