CIRCULAR

Bancos N° 3.644

Santiago, 28 de diciembre de 2018

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capítulo 12-20.

Normas sobre gestión y medición de la posición de liquidez. Actualiza instrucciones.

Con motivo de los cambios efectuados por el Banco Central de Chile al Capítulo III.B.2.1 de su Compendio de Normas Financieras, mediante el Acuerdo N° 2166-01-180802 de 2 de agosto de 2018, y a la necesidad de introducir algunos ajustes al esquema de cálculo de la Razón de Cobertura de Liquidez y la Razón de Financiamiento Estable Neto (LCR y NSFR respectivamente, por sus siglas en inglés), se ha resuelto efectuar un conjunto de modificaciones a las normas de "Gestión y medición de la posición de liquidez", contenidas en el Capítulo 12-20 de la Recopilación Actualizada de Normas, cuyos principales alcances se resumen a continuación:

- Se ajusta la fórmula para estimar los activos líquidos de alta calidad (ALAC) en el LCR, a fin de perfeccionar el tratamiento de la operativa de pactos en la medición.

- Se introducen aclaraciones a los criterios a seguir para el tratamiento de los instrumentos derivados en las mediciones normativas de la situación de liquidez.

- Se aumenta el alcance de algunas de las métricas de concentración.

- En las fórmulas de cálculo de los indicadores LCR y NSFR, se dispone que su cómputo considere las monedas de forma agregada, determinando un indicador global para estas.

- En la medición de NSFR, se dispone que solo deben considerarse los flujos de capital e intereses devengados.

- Se precisa el tratamiento de las cuentas de ahorro para la medición de descalce de plazos de liquidez en base ajustada.

- Para efectos de concordancia con el Capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central de Chile, se reemplazan las siglas RCL y RFEN, por sus equivalentes en inglés LCR y NSFR, junto con actualizar algunas referencias y citas al mismo.

Las entidades deberán observar el cumplimiento del LCR y monitorear el NSFR a partir de enero de 2019, considerando la suma de moneda nacional y extranjera en el cómputo de los indicadores mencionados, de acuerdo a lo señalado en las disposiciones transitorias del citado Capítulo III.B.2.1.

Como consecuencia los cambios indicados, se reemplazan las hojas N°s. 9, 10, 12, 14 y siguientes del cuerpo del Capítulo 12-20, junto a las hojas N°s 3 y siguientes de su anexo, por las que se acompañan.

Saludo atentamente a Ud.,

MARIO FARREN RISOPATRÓN

Superintendente de Bancos e

Instituciones Financieras

Capítulo 12-20

Hoja 9

III. MEDICIÓN DE LA POSICIÓN DE LIQUIDEZ

Junto con la aplicación de las sanas prácticas de gestión de los riesgos, a los que se refiere el Título II anterior, las entidades deben contar con procesos sólidos orientados al cabal cumplimiento de las disposiciones establecidas en el Capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central de Chile, referidas a los ratios sujetos a límites regulatorios o a monitoreo.

1. Clasificación de contrapartes

Conforme establece el Título V del Capítulo III.B.2.1, una contraparte, local o extranjera, se considerará como mayorista cuando corresponda a: un banco, un fondo de pensión, un fondo mutuo, un fondo de inversión, una compañía de seguros o una entidad de reaseguros, un intermediario de valores, un soberano o banco central extranjero. También se considerarán como mayoristas a aquellas entidades financieras, locales o extranjeras, cuyo giro principal sea la inversión en activos financieros con fondos de terceros o la prestación de servicios financieros, y a las entidades no financieras que sean emisoras de títulos de deuda o estén listadas en un mercado accionario.

En todo caso, una contraparte corresponderá a la categoría mayorista si para el banco individualmente, o para el banco consolidado con sus filiales, las obligaciones con esa contraparte representan al menos el 1% del total de pasivos con terceros, excluyendo los que representen obligaciones con el Banco Central de Chile o, en caso de filiales en el exterior, con el banco central local.

En concordancia con lo que establece el numeral 8.5 del Capítulo III.B.2.1, los depositantes y acreedores serán entendidos como una misma contraparte si entre ellos existen relaciones de propiedad, gestión, patrimonio o negocios.

2. Descalces de plazos sujetos a límites normativos

Conforme establece el numeral 8.2 del Capítulo III.B.2.1, los bancos deben observar en todo momento, y para los niveles de consolidación previstos en el numeral 7.4 de dicho Capítulo, los siguientes límites de descalce de plazo entre sus flujos de efectivo de egreso y sus flujos de efectivo de ingreso:

i. La suma de todos los descalces de plazo hasta 30 días no podrá ser superior al capital básico.

ii. El mismo requisito deberá cumplirse considerando solamente los flujos en moneda extranjera.

iii. La suma de los descalces de plazo hasta 90 días no podrá ser superior a dos veces el capital básico.

Capítulo 12-20

Hoja 10

El límite mencionado en el numeral ii precedente considerará los flujos de las operaciones o compromisos pagaderos en cualquier moneda extranjera, correspondan o no a las indicadas en el Anexo N° 2 del Capítulo II.A.1 del Compendio de Normas Financieras del Banco Central de Chile.

2.1 Criterios para la asignación de instrumentos financieros en las bandas temporales

El banco deberá considerar los ingresos que se generarían por la venta o cesión en pacto de todos sus instrumentos financieros no derivados registrados a valor razonable. Esos instrumentos deberán ser incluidos en las bandas temporales que correspondan, de acuerdo con el plazo que fundadamente el banco estime tomaría venderlos o cederlos en pacto bajo la situación de mercado prevaleciente, sea esta normal o de tensión, sin considerar para esos efectos el uso de facilidades de liquidez entregadas por el Banco Central de Chile o el banco central del país donde se encuentra establecida la filial bancaria, según corresponda.

Los instrumentos financieros no derivados se computarán a su valor razonable, obtenido según se instruye en el Capítulo 7-12 de esta Recopilación, previa aplicación de tasas de ajuste de valor fundamentadas y robustas, las que deberán ser positivas y mayores que las aplicadas por el Banco de Central de Chile en sus programas de facilidades de liquidez.

Para asignar el valor razonable de esos instrumentos en las distintas bandas temporales, el banco deberá observar lo siguiente:

i. Los instrumentos no pueden estar entregados en garantía, gravados, destinados para la constitución de la reserva técnica o con restricciones de venta de ningún tipo. Sin embargo, los instrumentos vendidos con pacto de retrocompra podrán incluirse en las bandas temporales en que dichos pactos ya no se encontrarán vigentes.

ii. Los instrumentos deben contar con mercados secundarios que tengan liquidez y profundidad acordes con el plazo que se estime puedan venderse o pactarse para convertirlos en efectivo, o ser transados frecuentemente con otras instituciones financieras.

iii. La valorización debe ser acorde con la estructuración del instrumento (especialmente cuando esta difiere de los estándares plain vanilla).

iv. Debe existir una concentración prudencial de los montos que se asignen a las bandas temporales más cercanas, en función del tamaño de la cartera de instrumentos que se computará a valor razonable, la liquidez y profundidad de sus mercados y las tasas de ajuste de valor que se les haya aplicado.

Para efectos del número iv anterior, se entiende que la liquidez de mercado es función de la presencia de compradores y vendedores, o de contrapartes si se trata del mercado de pactos, dispuestos a realizar transacciones, de modo que los activos que se transan en esos mercados puedan ser vendidos rápidamente, en cualquier momento y con una mínima pérdida de valor. Por otro lado, se asume que la profundidad de mercado para un activo es función del volumen transado y del número de órdenes de compra y de venta que se verifican para cada tipo de activo. Se considera que un mercado para un activo financiero es tanto más profundo cuanto mayor sea el volumen transado y el número de órdenes que se verifican diariamente.

Capítulo 12-20

Hoja 12

El banco deberá poner especial atención en estimar la absorción futura de liquidez que pueda generarse de sus posiciones en contratos de derivados, calculándose por tanto, el deterioro potencial en el valor razonable de esta cartera, considerando estimaciones de todos los flujos de egreso de efectivo, o la entrega de monedas o de instrumentos financieros que puedan originarse en el futuro, durante la vigencia de los contratos. El banco deberá reportar esos flujos de efectivo en las bandas temporales que correspondan de acuerdo a la naturaleza de los contratos que mantenga vigentes, es decir, teniendo en cuenta los mecanismos de pagos y reposición de márgenes que hayan sido definidos, sea en contratos bilaterales, negociados en bolsa o con una Entidad de Contraparte Central (ECC).

Para determinar el deterioro potencial futuro en el valor razonable el banco deberá considerar la volatilidad de tasas de interés y otras variables subyacentes que afecten el valor de los instrumentos derivados. Para las razones de liquidez, deberán ser estimadas considerando un shock en los factores de mercado en línea con un escenario de estrés sistémico con un 97.85% de confiabilidad (dos desviaciones estándar), independiente de su plazo de vencimiento, mientras que para la medición de descalce de plazos, el nivel de severidad del escenario deberá reflejar movimientos en los factores de riesgo en condiciones normales de acuerdo a criterios establecidos por el propio banco. La variación potencial futura deberá reportarse a nivel de cartera, independientemente de los mecanismos de pago establecidos.

Los flujos contractuales de los instrumentos derivados, deberán ser coherentes con la estimación del valor razonable de cada contrato, de acuerdo a los criterios establecidos en el Capítulo 7-12 de esta Recopilación. Se deberán reportar estos flujos de efectivo en las bandas temporales que correspondan de acuerdo a la naturaleza de los contratos, teniendo en consideración, la agenda y moneda de pago, sus mecanismos de liquidación y la existencia de mitigantes de crédito.

Así por ejemplo, cuando se trate de un contrato derivado sin entrega física, el banco reportará, en las bandas que correspondan, los flujos de ingreso o egreso por liquidación parcial o final. En el caso de tratarse de contratos de derivados celebrados al amparo de un convenio marco reconocido por el Capítulo III.D.2 del Compendio de Normas Financieras del Banco Central de Chile, que contemple cláusulas de compensación, corresponderá reportar en las bandas temporales pertinentes, los flujos netos. Si el contrato involucra transferencias en moneda extranjera, deberá reportar su equivalente en la moneda local, distinguiéndose los flujos de efectivo para efectos de medir el respectivo descalce en moneda extranjera.

Cuando se trate de un contrato de derivado con entrega física, los montos nocionales a recibir y entregar se registrarán en las bandas temporales que correspondan en sus respectivas monedas de pago. Si el contrato involucra liquidaciones intermedias o llamadas de margen, el banco deberá estimarlas y computarlas en las bandas pertinentes. Todos esos flujos deberán medirse en su equivalente a moneda nacional. En este caso, no corresponderá computar una exposición potencial futura.

Capítulo 12-20

Hoja 14

iii. Enmarcarse dentro de un régimen periódico de validación, seguimiento y control que permita identificar las potenciales deficiencias o incidencias en la estimación de los flujos de efectivo; lo que será responsabilidad de una unidad independiente de la unidad funcional encargada de su diseño y desarrollo.

iv. Las definiciones, criterios, supuestos, metodologías, modelos y fuentes de información que sustentan la estimación de flujos de efectivo deben estar documentadas, de manera que sea posible replicar y trazar los cálculos de las mismas.

Sin perjuicio de lo anterior, al tratarse de descalce de plazos en base ajustada, se deberá asignar al menos un porcentaje de los depósitos y demás obligaciones clasificadas en categoría minorista a la banda temporal que le corresponde según su plazo de vencimiento contractual, en concordancia con lo establecido en el numeral 8.8 del capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central. Los importes asignados por las cuentas de ahorro a plazo se determinarán según su comportamiento, sin considerar los porcentajes mínimos de asignación según el plazo contractual antes referido.

3. Indicadores de monitoreo y razón de liquidez sujeta a límite normativo

3.1 Seguimiento de los activos líquidos

Los bancos considerarán como activos líquidos de alta calidad (ALAC) de nivel 1 (N1) aquellos instrumentos que se indican en los numerales i, ii y iii, del numeral 9.1 del Capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central, y como activos líquidos de nivel 2 (N2) aquellos que se indican en los numerales iv y v del mismo numeral.

Conforme lo indicado en el número 16 del Capítulo II.A.2 del Compendio de Normas Financieras del Banco Central de Chile, se debe tener presente que aquellos instrumentos que hayan sido adquiridos con recursos provenientes de una colocación de bonos hipotecarios, no podrán ser computados como ALAC.

Para las filiales bancarias establecidas en el extranjero, los activos N1 comprenderán, además de los indicados anteriormente, los fondos disponibles en efectivo o depositados en la cuenta corriente que cada filial bancaria mantenga en el banco central de su jurisdicción y bonos emitidos por el banco central o gobierno central donde opera la filial del banco. Los activos N2 estarán constituidos por instrumentos financieros en moneda de su país de origen emitidos o garantizados por Estados, bancos de desarrollo multilaterales o bancos centrales de países extranjeros calificados entre las categoría AA+ y A-, o su equivalente, de acuerdo a metodologías de empresas calificadoras internacionales que figuren en una nómina registrada en la Superintendencia. Adicionalmente, podrán considerarse letras de crédito hipotecarias y bonos hipotecarios sin garantía especial. Todos esos instrumentos deberán estar calificados en la más alta categoría, según lo dispuesto en el Capítulo 1-12 de esta Recopilación.

Además de las condiciones antes indicadas, el banco deberá observar lo siguiente:

Capítulo 12-20

Hoja 15

i. Sólo podrán incluirse en las categorías N1 o N2 (ALAC) los activos que sean estrictamente administrados por quien tenga a cargo la gestión de liquidez del banco, con el claro propósito de ser utilizados como una fuente de fondos contingentes, o bien que se encuentren bajo su control efectivo, lo que requerirá del establecimiento de controles y sistemas de información por parte del banco, que le aseguren la capacidad operacional para convertir en efectivo estos instrumentos, en cualquier momento durante un periodo de tensión de 30 días, sin que esto pueda ser condicionado por las estrategias de negocio o de riesgos vinculadas con dichos instrumentos.

ii. El superávit de activos líquidos mantenido por una filial bancaria podrá incluirse en el stock consolidado sólo si esos instrumentos están disponibles para que la matriz pueda liquidarlos en cualquier momento, inclusive en épocas de tensión.

iii. En el caso de que un instrumento deje de calificar como ALAC, éste no podrá contabilizarse como tal, a partir de la fecha en que pierda esa condición.

Conforme dispone el numeral 9.2 del capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central de Chile, el banco podrá considerar como "Otros Activos Líquidos" a los instrumentos financieros que no clasifiquen como N1 o N2 y que puedan ser liquidados en mercados secundarios, enajenados a otras instituciones o cedidos en pacto en el plazo de 30 días. Adicionalmente, el banco podrá considerar en esta categoría de activos la cartera de créditos con pagos al día y con clasificación de riesgo mayor o igual a A3, según lo dispuesto en el numeral 2.1.1 del Capítulo B-1 del Compendio de Normas Contables de esta Superintendencia; y las garantías recibidas en instrumentos financieros que no clasifiquen como N1 o N2 y que, contractualmente, el banco pueda enajenar o ceder.

Para las filiales bancarias establecidas en el extranjero, también podrán incluirse en la categoría "Otros Activos Líquidos" la cartera de créditos en cumplimiento total de pagos y cuya clasificación sea asimilable a las categorías mencionadas en el párrafo precedente; e instrumentos financieros recibidos en garantía que no clasifiquen como N1 o N2 y que, contractualmente, el banco pueda a enajenar o ceder en pacto. El banco y sus filiales, locales o extranjeras, también podrán incluir en esta categoría los instrumentos financieros no derivados utilizados con fines de negociación y los mantenidos hasta el vencimiento.

3.2 Seguimiento de los pasivos

El banco deberá hacer un seguimiento de sus pasivos de manera de asegurar una matriz de financiamiento suficientemente diversificada, en términos de plazos, instrumentos y contrapartes, acorde con su perfil de negocios y su tolerancia al riesgo. Esos niveles de diversificación deben formar parte de los planes de financiamiento de mediano y largo plazo, y estar integrado con otras actividades de planificación.

Para efectos del cálculo de los indicadores de concentración, se deberá considerar el monto contable de los pasivos. En el caso de los instrumentos derivados, deberán computarse únicamente aquellas operaciones con valores razonables negativos, independientemente del mecanismo de pago y la naturaleza de los contratos que lo originan.

Capítulo 12-20

Hoja 16

En el seguimiento de sus pasivos, el banco deberá calcular a lo menos los siguientes indicadores:

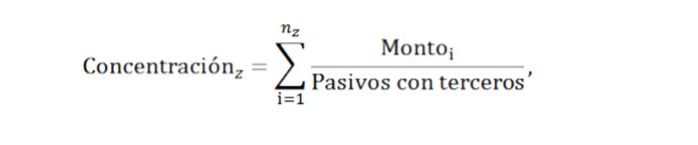

3.2.1 Concentración por tipo de contraparte

Los bancos deberán calcular un índice de concentración para cada una de sus fuentes de financiamiento significativas, conforme se define en el numeral 1 anterior (clasificación de contrapartes).

Este índice de concentración deberá ser calculado como la fracción del total de pasivos con terceros que representa cada grupo de contrapartes significativas:

.

. donde:

z: tipo de contraparte, según clasificación de la Tabla 85 del Manual del Sistema de Información de esta Superintendencia (MSI).

i: operación con el tipo de contraparte z.

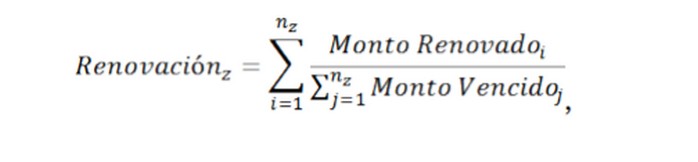

3.2.2 Tasa de renovación por tipo de contraparte

Los bancos deberán calcular un factor de renovación para sus obligaciones en vencimiento, para cada uno de los tipos de contrapartes significativas, conforme se define en el numeral 1 anterior (clasificación de contrapartes). Para el cómputo de los montos vencidos y renovados, se considerará solo el capital inicial de las obligaciones.

El factor deberá ser calculado de acuerdo con la siguiente fórmula:

donde:

z: tipo de contraparte, según clasificación de la Tabla 85 del MSI.

i: operaciones con vencimiento en el día de reporte de la información con el tipo de contraparte z.

j: operación con vencimiento en el día de reporte de la información con el tipo de contraparte z.

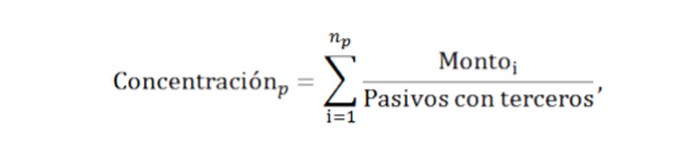

3.2.3 Concentración por tipo de instrumento de captación

Los bancos deberán calcular índices de concentración para cada uno de los instrumentos de captación.

El índice de concentración deberá ser calculado como la fracción de los pasivos con terceros que representa cada tipo de instrumento captación:

Capítulo 12-20

Hoja 17

.

. donde:

p: tipo de instrumento de captación, según clasificación de la tabla 86 del MSI.

i: operación con el tipo de instrumento de captación p.

3.2.4 Plazo residual ponderado por instrumento de captación

Los bancos deberán calcular el plazo residual ponderado, en días, para cada uno de los instrumentos de captación significativos.

El indicador deberá ser calculado de acuerdo a la siguiente fórmula:

.

. donde:

p: tipo de instrumento de captación, según clasificación de la Tabla 86 del MSI.

i: operación con el tipo de instrumento de captación p

j: operación con el tipo de instrumento de captación p.

3.3 Criterios generales para la determinación de flujos de efectivo

Para fines de lo que se establece en los números 11 a 12 del Capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central de Chile, el banco deberá determinar los flujos de efectivo asociados a sus posiciones activas y pasivas dentro y fuera de balance, observando lo que se indica en los numerales 1 y 2.2 anteriores y en el Anexo de este Capítulo.

3.4 Razón de cobertura de liquidez (LCR) sujeta a límite normativo

Para dar cumplimiento a lo dispuesto en los números 11 y 11 bis del Capítulo III.B.2.1, los bancos deberán utilizar las categorías y los ponderadores definidos en las Tablas 87 y 88 del MSI, respectivamente, para los flujos de ingresos y egresos.

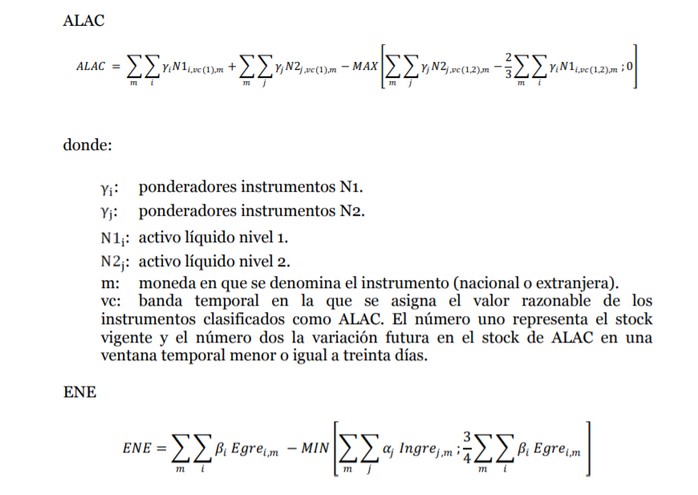

El banco deberá computar sus ALAC, para cada moneda significativa, de acuerdo con lo indicado en el numeral 3.1 precedente, utilizando la siguiente fórmula:

.

. Capítulo 12-20

Hoja 18

.

. Corresponde asignar el monto de ALAC en la primera banda temporal. Sólo se asignarán estos montos en otras bandas temporales cuando medie alguna operación que involucre intercambios futuros de ALAC, como por ejemplo, operaciones de pactos. En este último caso, los instrumentos serán asignados a valor razonable en la banda correspondiente al vencimiento de la operación, con valor positivo cuando el banco reciba instrumentos y negativo cuando los entregue. Cualquiera sea el caso, los ALAC deberán ser computados a valor corriente de mercado.

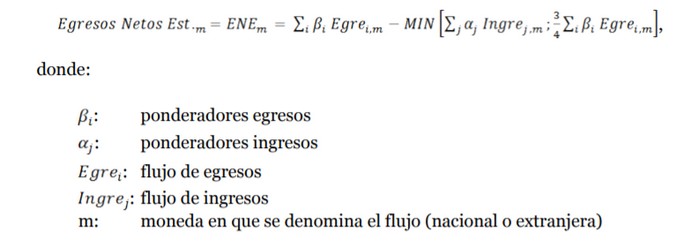

El banco deberá computar sus flujos de efectivo de acuerdo con lo indicado en el numeral 3.3 precedente, exceptuando lo referido al ajuste de líneas de crédito y de liquidez, las que deberán ser computadas por el monto contractualmente disponible, correspondiente a la porción no utilizada de las líneas. El cálculo de los egresos netos estresados deberá efectuarse utilizando la siguiente fórmula:

.

. El banco deberá calcular un LCR para moneda nacional y para cada moneda extranjera, estas últimas expresadas en moneda nacional al tipo de cambio de representación contable vigente a la fecha de medición, utilizando la fórmula que se indica a continuación:

.

. Asimismo, deberá determinar el LCR global, es decir, calculado para la suma de moneda nacional y extranjera, utilizando las fórmulas de ALAC, Egresos Netos y Razón de cobertura de liquidez anteriores, sin distinción por tipo de moneda "m", tal como lo indica el numeral 4 del Anexo.

Capítulo 12-20

Hoja 19

Los bancos deben observar en todo momento, y para los niveles de consolidación previstos en el numeral 7.5 del Capítulo III.B.2.1, un LCR global superior a 1, medido de acuerdo a lo establecido en el párrafo anterior. Conforme a ello, el LCR determinado aisladamente en moneda extranjera, no estará sujeto al límite normativo.

3.5 Razón de financiamiento estable neto (NSFR)

Para dar cumplimiento a lo dispuesto en el número 12 del Capítulo III.B.2.1, los bancos deberán utilizar las tasas de estabilidad de activos, pasivos, ALAC y posiciones fuera de balance que se indican en las tablas 87 y 88 del MSI.

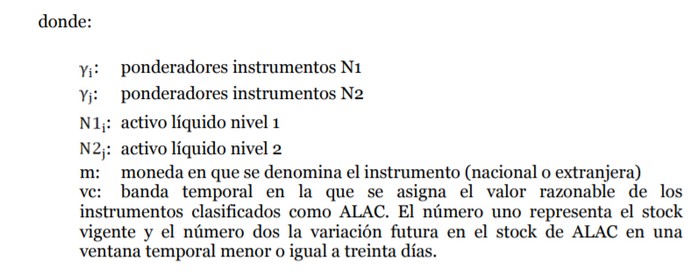

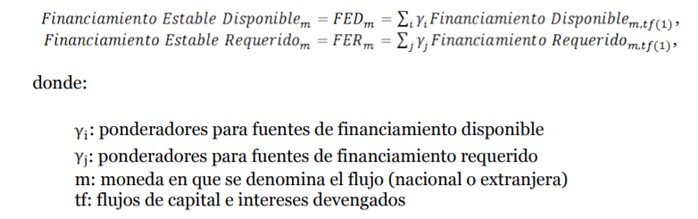

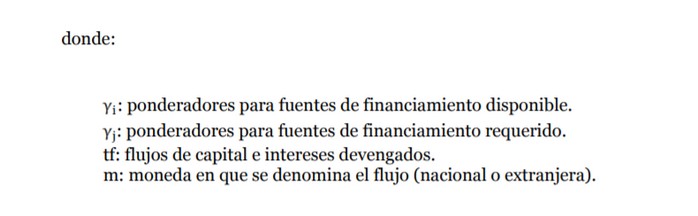

Para el cálculo de las fuentes de financiamiento estable disponible y de financiamiento estable requerido, el banco deberá determinar su ALAC y flujos de capital e intereses devengados, para cada moneda significativa, de acuerdo con lo indicado en los numerales 3.1 y 3.3 precedentes, exceptuando el ajuste a líneas de crédito y liquidez, las que deberán ser computadas de acuerdo con la porción contractualmente disponible y no utilizada. Las porciones estables, para cada ítem del activo y pasivo, se determinarán aplicando las siguientes fórmulas:

.

. Los factores γi y γj son los que se indican en las tablas 87 y 88 del MSI.

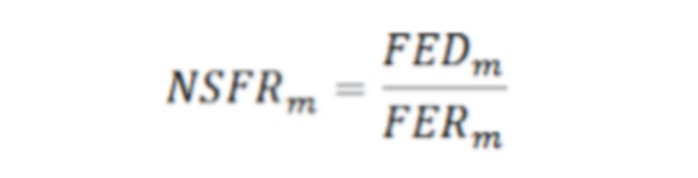

Para calcular el NSFR para moneda nacional y extranjera, expresado en moneda nacional al tipo de cambio de representación contable vigente a la fecha de medición, se utilizará la siguiente fórmula:

.

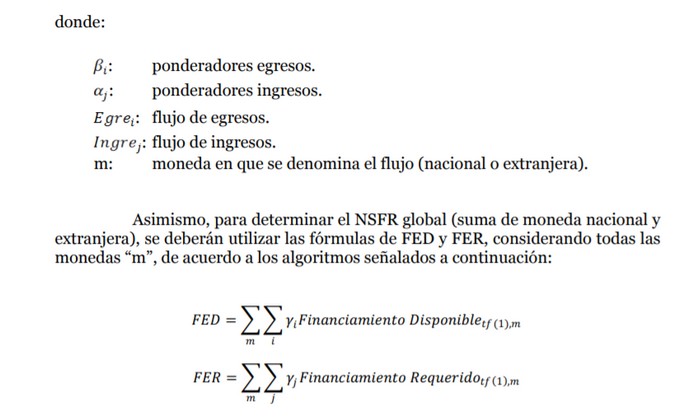

. Asimismo, deberá determinar el NSFR global, es decir, calculado para la suma de moneda nacional y extranjera, utilizando las fórmulas de FED, FER y Razón de Financiamiento Estable Neto anteriores, sin distinción por tipo de moneda "m", tal como se indica en el numeral 4 del Anexo.

IV. INFORMACIÓN A LA SUPERINTENDENCIA

Las empresas bancarias deberán informar regularmente a esta Superintendencia sobre los elementos centrales de su posición de liquidez, en particular, sus descalces de plazo, activos líquidos, razón de cobertura de liquidez (LCR), razón de financiamiento estable neto (NSFR) y los índices de concentración de sus fuentes de financiamiento.

Capítulo 12-20

Hoja 20

Esta información se enviará a esta Superintendencia de acuerdo con las instrucciones del Manual de Sistema de Información.

La información consolidada comprenderá los flujos del banco y de sus filiales en el país y el exterior, según corresponda.

En el caso de la medición de descalces de plazo, cuando el banco mida sus descalces sobre base ajustada, la información consolidada global incluirá solo los flujos contractuales.

En todo caso, para el envío de información consolidada se seguirá el mismo criterio que para la inclusión de los flujos del banco matriz, en el sentido de que se podrán omitir aquellos flujos de las subsidiarias que no sean significativos para la medición de la situación de liquidez consolidada. Esta exclusión deberá quedar fundamentada en la política de administración de liquidez.

Junto con la información enviada en forma regular a la Superintendencia, las empresas bancarias deberán mantener a disposición de este Organismo todos los antecedentes que den cuenta de su proceso de gestión de liquidez. La Superintendencia podrá requerir cualquiera de estos antecedentes, cuando lo estime necesario.

V. INFORMACIÓN AL PÚBLICO

Para dar cumplimiento a lo dispuesto en el número 14 del Capítulo III.B.2.1, los bancos publicarán su situación de liquidez referida al último día de cada trimestre calendario, dentro de los quince días siguientes al término del trimestre correspondiente.

Esta información deberá incluir, como mínimo:

a) Los descalces de plazos individuales y consolidados a 7, 15 y 30 días.

b) El volumen y composición de sus activos líquidos.

c) La composición de sus principales fuentes de financiamiento.

d) La razón de cobertura de liquidez (LCR)

Junto con lo anterior, las empresas bancarias deberán informar al público, en forma anual, sobre los aspectos centrales que conforman su proceso de gestión de riesgos. Al respecto, la información mínima deberá contener:

a) Una descripción de la estructura organizacional y funcional en la que se enmarca la gestión de la liquidez.

b) Una reseña del proceso seguido por el banco para la generación, aprobación y actualización del marco de políticas y límites de riesgo de liquidez.

c) Una reseña de los aspectos centrales del marco de políticas y límites de riesgo de liquidez.

La publicación se efectuará en un lugar destacado del sitio Web del banco o en un diario de circulación nacional.

Capítulo 12-20

Hoja 21

VI. Disposición Transitoria

La exigencia del LCR entrará a regir a partir del 1 de enero de 2019, a un nivel de 60%, incrementándose anualmente en 10 puntos porcentuales, acorde al calendario de aplicación gradual definido en las disposiciones transitorias del Capítulo III.B.2.1.

Capítulo 12-20

Anexo - Hoja 3

Cuando un flujo de efectivo pueda ser clasificado en más de una categoría de flujo de efectivo, el banco deberá escoger la categoría que signifique un mayor flujo de egreso o un menor flujo de ingreso, según sea el caso.

Si el banco fuere contractualmente el beneficiario de los flujos de ingreso de efectivo generados por instrumentos entregados en garantía, podrá computar dichos flujos de ingreso en la categoría "Activos líquidos sin propósitos de gestión de liquidez" de la Tabla 87 del MSI. En todo caso, el banco siempre deberá considerar los requerimientos adicionales de liquidez que puedan originarse de la reposición de garantías, esto deberá quedar computado en la categoría "Requerimientos adicionales de liquidez que deban constituirse por la desvalorización futura de garantías entregadas" de la Tabla 87 del MSI.

Los flujos de ingreso asociados a contratos sin una fecha de vencimiento predefinida deberán ser asignados a la última banda temporal, en tanto que los flujos de egreso de este tipo de contrato se asignarán a la primera banda. Sin perjuicio de lo anterior, el banco podrá computar en las bandas temporales correspondientes cualquier flujo contractual (por concepto de dividendo, cuota, cupón u otro), que se origine durante la vida del contrato.

La cartera en incumplimiento se determinará de acuerdo con lo establecido en el numeral 2.2 del Capítulo B-1 del Compendio de Normas Contables de esta Superintendencia.

Los pactos deberán informarse considerando las variaciones que se produzcan en el stock de ALAC o instrumentos financieros no ALAC del banco, de acuerdo al tipo de pacto (compra o venta). Por otro lado, el banco reportará los flujos que se produzcan de acuerdo al tipo de pacto, en la banda temporal que corresponda al vencimiento de la operación.

Cuando el banco enajene instrumentos financieros recibidos en pacto o en garantía como respaldo de operaciones con vencimiento inferior o igual a 30 días, deberá reportar como flujo de egreso el monto equivalente al valor corriente de mercado (sin considerar ningún tipo de haircut) de los instrumentos a restituir. Ese monto deberá informarse en la categoría que corresponda de la Tabla 87 del MSI.

Requerimientos adicionales de liquidez que deban destinarse a reposición de márgenes a causa de la desvalorización de garantías entregadas,devolución a la contraparte de garantías excedentes, restitución de garantías aún no reclamadas y sustitución de garantías ALAC por garantías no ALAC, en contratos que prevean esa permuta, deberán ser reportados en las categorías de la Tabla 87 del MSI que llevan esos mismos nombres.

Para los contratos que contengan opcionalidades o covenants en función de la clasificación de riesgo de crédito del banco, deberá suponerse una disminución en la clasificación de largo plazo de tres niveles. Cualquier otra variable que se considere para ese mismo efecto (EBITDA, apalancamiento, etc.), deberá ser tratada de manera consistente. En caso de que no se pueda precisar el monto de la opcionalidad, se deberá considerar el valor nominal total del contrato. Los montos por este concepto, deberán ser reportados como flujo contingente en la categoría "Requerimiento adicional de liquidez por contratos con opcionalidad incrustada o covenants" de la Tabla 87 del MSI. Si, por el contrario, el banco tiene contratos con opcionalidad incrustada o covenant que prevean la entrega de líneas de liquidez a la contraparte, estas líneas deberán ser informadas en las posiciones contingentes para líneas de liquidez que se indican en la Tabla 87 del MSI.

Capítulo 12-20

Anexo - Hoja 4

4. Agregación a través de monedas para determinar LCR y NSFR global.

En el caso del LCR global (razón calculada para la suma de moneda nacional y extranjera) se deben utilizar las fórmulas de ALAC y Egresos Netos, considerando todas las monedas "m", de acuerdo a los siguientes algoritmos:

.

.  .

. Capítulo 12-20

Anexo - Hoja 5

.

.