ESTABLECE INSTRUCCIONES GENERALES PARA EL FUNCIONAMIENTO DE LAS ASOCIACIONES DE CONSUMIDORES

Núm. 102 exenta.- Santiago, 27 de mayo de 2019.

Visto:

Lo dispuesto en el número 2 del artículo 2 de la ley Nº 21.081, que modifica la ley Nº 19.496 sobre protección de los derechos de los consumidores; en el decreto ley Nº 2.757, de 1979, que establece normas sobre asociaciones gremiales; y en la resolución Nº 1.600, de 2008, de la Contraloría General de la República.

Considerando:

1. Que, la obligación de las asociaciones de consumidores de informar al Ministerio de Economía, Fomento y Turismo, a lo menos semestralmente, sus balances y demás estados financieros.

2. Que, la necesidad de establecer formularios y estándares de transparencia, con el objeto que las asociaciones de consumidores, remitan al citado Ministerio, los antecedentes indicados en el numeral anterior.

3. Que, la exigencia de que dichas entidades informen sus fuentes de financiamiento, a través de los canales de difusión de que dispongan, en conformidad a la normativa vigente.

4. Que, las facultades de fiscalización e inspección con las que cuenta el Ministerio de Economía, Fomento y Turismo para efectuar revisiones sobre dichas fuentes de financiamiento, la que se extiende a las provenientes por montos percibidos en las causas colectivas en las que participen, incluyendo las costas procesales y personales percibidas.

5. Que, la conveniencia de establecer procedimientos que faciliten los flujos de información, tanto al interior de las asociaciones de consumidores, como en su relación con instituciones externas.

6. Que, la utilidad de establecer la información básica que deben contener los registros obligatorios establecidos en la legislación que regula al sector.

7. Que, el interés del Ministerio de Economía, Fomento y Turismo de regular, mediante instrucciones de general aplicación, el funcionamiento de las entidades sujetas a su fiscalización.

Resuelvo:

Artículo único: Establézcanse las siguientes instrucciones generales sobre formularios y estándares para la confección y revisión de los balances y estados financieros de las asociaciones de consumidores, de conformidad a lo dispuesto por el número 2 del inciso cuarto del artículo 16 del decreto ley Nº 2.757, que establece normas sobre asociaciones gremiales.

CAPÍTULO PRIMERO

Dicta instrucciones generales sobre estándares y formularios para la confección y revisión de los balances y estados financieros de las asociaciones de consumidores

Artículo 1º Objeto: El presente capítulo tiene por objeto establecer los estándares de transparencia y presentación comunes que las asociaciones de consumidores (en adelante la "asociación") deberán cumplir para informar sus fuentes de financiamiento, balances y demás estados financieros al Ministerio de Economía, Fomento y Turismo, de conformidad a lo dispuesto por el número 2, del artículo 16 del DL Nº 2.757, que establece normas sobre asociaciones gremiales.

Artículo 2º Custodia de antecedentes: Es responsabilidad del directorio, de la comisión revisora de cuentas, y del gerente, si fuera procedente, la mantención en la sede de la asociación de todos los libros, balances, anexos, registros contables y documentación de la entidad, los que deberán permanecer siempre a disposición del Ministerio de Economía, Fomento y Turismo para que, en virtud de su facultad inspectiva, pueda revisarlos durante las fiscalizaciones que realice.

En caso que la asociación carezca de una sede, los libros y demás antecedentes deberán permanecer en poder del secretario del directorio, quien deberá así informarlo al Ministerio de Economía, Fomento y Turismo, con indicación expresa de su domicilio.

Artículo 3º Registros: Los registros básicos que deben mantener las entidades objeto de la presente resolución son:

a) Libro de registro de socios.

b) Libro de actas de asambleas de socios.

c) Libro de actas del directorio.

d) Libro de registro de dirigentes, gerentes y apoderados.

e) Registros contables los que comprenden libros diario, mayor e inventarios y balances.

f) Dictamen de auditores externos, cuando corresponda.

g) Certificado de registro de auditores externos, cuando corresponda.

Artículo 4º Forma de presentación de los registros: Los registros señalados en el artículo anterior, deberán encontrarse foliados, impresos y empastados, a lo menos, por periodos anuales y su actualización no podrá exceder de 30 días, contados desde ocurrido el hecho de su registro.

Es admisible la utilización de documentos electrónicos, de conformidad a las exigencias que establece la Ley Nº 19.799 sobre documentos electrónicos, firma electrónica y los servicios de certificación de dicha firma, y sus reglamentos.

Artículo 5º Validación de los registros: Todos los registros de las asociaciones de consumidores deberán ser validados por la comisión revisora de cuentas vigente a la fecha de su apertura, mediante el timbre de esta y firma de sus integrantes en el primer y último folio. Exceptúense de esta obligación aquellos registros que, por su naturaleza, y de conformidad con las disposiciones legales vigentes, deben ser timbrados o validados por organismos estatales.

Artículo 6º Registro de socios: El Registro de socios deberá incluir los siguientes antecedentes:

a) Número de orden correlativo otorgado a cada socio.

b) Nombres, apellidos o razón social en caso de personas jurídicas.

c) Número de cédula de identidad y/o rol único tributario del socio.

d) Domicilio.

e) Fecha de ingreso.

f) Firma del socio.

g) Fecha de pérdida de calidad de socio.

h) Estado del pago de cuotas, donde se indique al menos la fecha y monto de cuotas pagadas.

Artículo 7º Firma del registro de socios: La firma en el registro de socios sólo podrá ser omitida, en aquellos casos en que se encuentre estampada en la solicitud de ingreso a la asociación y se acompañe al registro.

Es admisible la utilización de documentos electrónicos, de conformidad a las exigencias que establece la Ley Nº 19.799, y sus reglamentos, sobre documentos electrónicos, firma electrónica y los servicios de certificación de dicha firma, y su normativa complementaria.

Artículo 8º Numeración en el registro de socios: En el caso de aquellas personas que ingresen en calidad de socios a una asociación ya constituida, se les deberá asignar un nuevo número en el respectivo registro.

Artículo 9º Individualización de directivos, gerentes y apoderados: En el plazo de siete días, contados desde su designación por la asamblea de socios, o por el directorio en su caso, se deberá actualizar el libro de registro de directivos, gerentes y apoderados, incorporando los nombres, apellidos, domicilio, número de cédula nacional de identidad, profesión u ocupación, fechas de inicio y término de funciones de los integrantes del directorio con sus respectivos cargos, así como, de los apoderados y gerentes.

Artículo 10º Prohibiciones: Los registros societarios, contables y auxiliares que las asociaciones de consumidores empleen para registrar sus operaciones, de acuerdo a necesidades propias de su actividad, estarán sujetos a las siguientes prohibiciones:

a) Alterar en los asientos contables el orden y fecha de las operaciones;

b) Dejar espacios en blanco en el cuerpo de los asientos contables y a continuación de ellos;

c) Hacer interlineaciones, raspaduras y enmiendas en los registros;

d) Borrar asientos contables o parte de ellos;

e) Eliminar hojas, alterar la encuadernación, folios y mutilar todo o parte de los libros.

Aquellas asociaciones de consumidores que registren sus operaciones mediante medios computacionales, deberán utilizar equipos y programas que permitan garantizar la seguridad, confiabilidad y fidelidad de los registros.

Artículo 11º Contenido de los libros de actas: Los libros de actas utilizados por las asociaciones de consumidores, deberán indicar lugar, fecha, hora y la individualización de los asistentes a cada acto que deba constar en el libro.

Las actas de las asambleas serán un extracto de lo ocurrido en la reunión y contendrán, a lo menos, el día, lugar y hora de celebración, la lista de los asistentes, una relación sucinta de las proposiciones sometidas a discusión, de las observaciones que se formulen y del resultado de las votaciones, debiéndose indicar especialmente el número de votos obtenido por cada una de las proposiciones que sean votadas.

Las actas de las sesiones del directorio contendrán la nómina de asistentes y las calidades en que concurren, un extracto de lo ocurrido en la reunión y el texto íntegro de los acuerdos adoptados, así como el resultado de las votaciones, debiendo individualizarse a los directores que votaron a favor o en contra de cualquier proposición, o si se abstuvieron. Los directores que lo desearen, podrán solicitar al secretario se deje constancia en actas acerca de los fundamentos de su voto disidente, quien deberá insertarlos en el extracto.

Artículo 12º Informes de fiscalización: En el libro de actas e informes de la comisión revisora de cuentas, además de las actas de sus reuniones, deberán adjuntarse los informes de fiscalización que el Ministerio de Economía, Fomento y Turismo emita, indicando la fecha en que fueron notificados al directorio y a la asamblea de socios, en los casos que proceda.

Artículo 13º Conservación de registros y libros: Los registros y libros de la asociación deberán mantenerse a lo menos hasta 6 años después de su disolución, y deberán estar permanentemente a disposición del Ministerio de Economía, Fomento y Turismo. Lo anterior, sin perjuicio de las disposiciones especiales emanadas del Servicio de Impuestos Internos en materia de información contable y documentación sustentatoria.

Artículo 14º Registro de asociaciones vigentes: En el registro de asociaciones de consumidores vigentes a cargo del Ministerio de Economía, Fomento y Turismo, deberá anotarse y mantenerse los antecedentes relativos a la identificación de los actos de constitución y disolución de las asociaciones de consumidores, junto con la información relativa al número de socios.

Artículo 15º Publicidad del registro: El citado registro estará a disposición del público por los medios que el Ministerio de Economía, Fomento y Turismo establezca.

A su vez, el citado Ministerio podrá certificar el contenido de las inscripciones y anotaciones incluidas en el referido registro.

Artículo 16º Ficha de datos: El Ministerio de Economía, Fomento y Turismo pondrá a disposición de las asociaciones de consumidores un formulario denominado ficha de datos, disponible en la página web asociatividad.economia.cl, el que deberá ser remitido por las entidades luego de la celebración de la asamblea ordinaria de socios. Dicho formulario deberá ser firmado por el presidente del directorio, y tendrá por objeto informar al Ministerio de Economía, Fomento y Turismo los acuerdos adoptados en la respectiva asamblea.

Dentro de los 20 días siguientes a la asamblea de socios ordinaria anual, las asociaciones de consumidores deberán remitir de manera conjunta, es decir, a través de un mismo ingreso, los siguientes documentos:

a) Acta de la asamblea de socios.

b) Estados financieros debidamente aprobados por la asamblea de socios.

c) Ficha detallada de fuentes de financiamiento.

d) Ficha de datos, según lo dispuesto en el presente artículo.

e) Informe de la comisión revisora de cuentas.

Artículo 17º Remisión de antecedentes: Los antecedentes remitidos al Ministerio de Economía, Fomento y Turismo, deberán indicar expresamente el número de registro y razón social de la asociación. Los remitentes que firmen la presentación deberán individualizarse en ella, señalando su nombre completo, cédula nacional de identidad, domicilio, dirección de correo electrónico y cargo al interior de la asociación.

Artículo 18º Actualización de datos: Las asociaciones de consumidores deberán mantener permanentemente actualizado su domicilio, comprendiendo la dirección, casilla de correo, teléfono, correo electrónico y fax, si los hubiere. Cualquier cambio deberá informarse al Ministerio de Economía, Fomento y Turismo dentro de los 10 días hábiles siguientes a la modificación.

Artículo 19º Estados financieros: Las asociaciones de consumidores deberán remitir semestralmente sus estados financieros intermedios y la ficha detallada de fuentes de financiamiento, de acuerdo a los formularios disponibles en la página asociatividad.economia.cl

Artículo 20º Normativa aplicable: Las asociaciones de consumidores deberán utilizar los criterios contables dispuestos por el Ministerio de Economía, Fomento y Turismo en la presente resolución y, en todo aquello no regulado ni que se contraponga con estas instrucciones, deberán ceñirse a los Principios Contables Generalmente Aceptados (PCGA), los cuales corresponden a los estándares internacionales de contabilidad e información financiera acordados por el International Accounting Standards Board (IASB) y adoptados por el Colegio de Contadores de Chile A.G.

En relación con la aplicación de los PCGA, la presente resolución uniforma los formatos de los estados financieros y algunos criterios de revelación, la información que debe ser remitida al Ministerio de Economía, Fomento y Turismo, así como establecer ciertas limitaciones o precisiones para la aplicación de las normas internacionales de información financiera (NIIF o IFRS por sus siglas en inglés).

Artículo 21º Ámbito de aplicación: Los PCGA y aquellos dispuestos en esta resolución, son aplicables para los estados financieros compuestos por el estado de situación financiera, el estado de resultados integral, el estado de cambios en el patrimonio y el estado de flujos de efectivo y sus correspondientes notas explicativas, salvo que expresamente el Ministerio de Economía, Fomento y Turismo disponga otra cosa.

En virtud de su naturaleza, estos criterios sólo se relacionan con la preparación y divulgación de dichos estados financieros, no siendo aplicables en otros ámbitos, a excepción de otras disposiciones que se refieran a estos.

Artículo 22º Fecha de presentación de estados financieros: Las asociaciones de consumidores deberán presentar al Ministerio de Economía, Fomento y Turismo sus estados financieros anuales, (cerrados al 31 de diciembre de cada año), compuestos por el estado de situación financiera, el estado del resultado integral, el estado de cambios en el patrimonio y el estado de flujos de efectivo, sus correspondientes notas explicativas y el informe de los auditores independientes, en caso que corresponda, a más tardar el último día del mes de abril del año respectivo, a través del sitio web asociatividad.economia.cl, la que podrá ser consultada por cualquier usuario.

Asimismo, las asociaciones deberán remitir al citado Ministerio sus estados financieros intermedios (cerrados al 30 de junio de cada año), a más tardar el último día del mes de septiembre del año respectivo, a través del mismo sitio señalado en el párrafo anterior.

Los estados financieros anuales e intermedios se prepararán de acuerdo con los PCGA y las normas que el Ministerio de Economía, Fomento y Turismo dicte, las que prevalecerán sobre las primeras en caso de discrepancias.

Artículo 23º Notas a los estados financieros: Las notas deben incluir todas las revelaciones de información pertinentes establecidas en las NIIF, con la información que sea necesaria para comprender e interpretar los estados financieros de los cuales forman parte integrante.

La forma de presentación de las notas dependerá de cada asociación, sin perjuicio de que el contenido mínimo al que deberán hacer referencia para estos efectos, es el siguiente:

a) Principales criterios contables utilizados.

b) Cambios contables.

c) Hechos relevantes.

d) Fuentes de financiamiento y donaciones.

e) Efectivo y depósitos en bancos.

f) Créditos y cuentas por cobrar.

g) Inversiones en sociedades.

h) Activo fijo y activo por derecho a usar bienes en arrendamiento y obligaciones por contratos de arrendamiento.

i) Otros activos.

j) Préstamos obtenidos.

k) Provisiones.

l) Otros pasivos.

m) Patrimonio.

n) Contingencias y compromisos.

o) Ingresos y gastos generados por causas colectivas.

p) Ingresos y gastos por otros conceptos.

q) Remuneraciones y gastos del personal.

r) Gastos de administración.

s) Depreciaciones, amortizaciones y deterioros.

t) Otros ingresos y gastos operacionales.

u) Operaciones con partes relacionadas.

v) Valor razonable de activos y pasivos financieros.

w) Hechos posteriores.

Las notas deberán redactarse en forma clara y precisa, con el objeto de facilitar su entendimiento e interpretación.

Cuando el contenido descrito no sea aplicable en una asociación en particular, se deberá incluir la nota para informar que no existen los hechos que se mencionan en el enunciado.

Artículo 24º Responsabilidad de la información: El directorio de la asociación es el responsable de velar por la inclusión de toda la información relevante para una adecuada revisión e interpretación de sus estados financieros, y por la definición y ejecución de los controles necesarios para asegurar este cumplimiento.

Asimismo, sus integrantes serán responsables de adoptar las medidas conducentes a garantizar la integridad de los registros contables, disponiendo como mínimo, su respaldo y almacenamiento seguro.

En particular, el directorio de la asociación deberá velar para que los sistemas contables y auxiliares utilizados permitan:

a) Proveer información para soportar sus operaciones diarias y controlar su gestión; y

b) El adecuado cumplimiento de la normativa y la entrega de la información a los entes fiscalizadores.

Específicamente, se requiere que la composición de los saldos de las cuentas contables y su documentación de respaldo, se encuentre disponible en cualquier momento para el órgano fiscalizador, al mismo tiempo que todas las transacciones estén debidamente identificadas.

Para lo anterior, las asociaciones podrán utilizar los sistemas de contabilidad y registro que mejor se ajusten a sus requerimientos, bajo el requisito que éstos cumplan con las disposiciones legales, reglamentarias y administrativas vigentes.

Artículo 25º Contabilidad: La contabilidad de las asociaciones deberá mantenerse actualizada y sus asientos contables deberán efectuarse en registros permanentes, comprendiendo, a lo menos los libros diario, mayor e inventarios y balances, que deberán ser impresos y archivados o empastados, como mínimo, en períodos anuales.

Se considerará contabilidad actualizada, aquella cuyo último registro corresponda a una operación efectuada con una anterioridad, no superior, a treinta días.

La asociación deberá presentar los estados financieros consolidados en el caso que tenga participación en alguna sociedad sobre la cual posea control, no obstante, dichas asociaciones deberán enviar, además, la información individual de todas las entidades consolidadas.

Artículo 26º Forma de presentación de los estados financieros: Los estados financieros deberán ser presentados en forma comparativa al mismo período acumulado correspondiente al año anterior.

Los estados financieros intermedios no requerirán de una opinión de los auditores externos.

Los estados de situación financiera y de resultados Integral, tanto anual como intermedio, deberán presentarse según el modelo que se indica en el anexo Nº 1 de la presente resolución.

Artículo 27º Presentación de estado de cambios y de flujos: Las asociaciones podrán presentar el estado de cambios en el patrimonio y el estado de flujos de efectivo, en los formatos que consideren más adecuados, los que deben ceñirse a los PCGA.

Asimismo, el estado de flujos de efectivo podrá ser preparado a través del método indirecto.

Lo anterior, sin perjuicio de las normas específicas que les sean aplicables como consecuencia de su actividad o giro.

Artículo 28º Contenido de los estados financieros: Los estados financieros deberán reflejar la situación económico-financiera de la entidad y el resultado de sus operaciones, de manera uniforme y de conformidad con la ley, PCGA y normas impartidas por el Ministerio de Economía, Fomento y Turismo.

Artículo 29º Cuentas contables: Las cuentas de los estados contables deberán reflejar en forma clara y precisa los bienes, derechos u obligaciones de la asociación. Por ello, no podrán incluirse cuentas que no cumplan los requisitos mencionados, tales como, operaciones pendientes, cuentas por aclarar y otras que dificulten la correcta interpretación de los estados contables.

Artículo 30º Comisión revisora de cuentas: La comisión revisora de cuentas deberá pronunciarse sobre el balance anual a través de un informe, en el que incluya su opinión sobre la realización y consistencia de ingresos, egresos y arqueos de caja, conciliaciones bancarias, inventarios y otras partidas relevantes.

Artículo 31º Obligación de conservar la documentación: Las asociaciones deberán conservar en sus archivos toda la documentación comprobatoria de las imputaciones contables ordenada, de tal forma que su consulta sea fácil y expedita.

Dicha documentación comprende tanto la que ampara las operaciones realizadas por la asociación, como la demostrativa de los cálculos o estimaciones para la valoración de los activos y pasivos, como por ejemplo los cálculos o estimaciones de provisiones, amortizaciones, valor razonable, u otros.

La documentación de que se trata incluye también la relativa a las operaciones fuera de balance (como las operaciones contingentes en general y los compromisos y responsabilidades frente a terceros, particularmente las relacionadas con juicios) y toda otra información necesaria para sustentar la auditoría de los estados financieros o de la información contable en general, así como también control de los poderes otorgados para representar a la asociación y de las acciones judiciales entabladas por y en contra de la asociación.

Artículo 32º Contabilidad interna: Es responsabilidad de las propias asociaciones de consumidores gestionar adecuadamente el manejo de la contabilidad interna, debiendo velar por contar con políticas y procedimientos documentados y efectivos, profesionales idóneos y personal debidamente capacitado.

Lo expuesto, deberá entenderse sin perjuicio de las disposiciones generales contenidas en la presente resolución.

Artículo 33º Patrimonio: El patrimonio de la asociación se compone de las cuentas que se indican a continuación:

a) Capital social: Corresponde al monto de las cuotas o aportes ordinarios realizados por los socios al momento de la constitución.

b) Reservas legales: Son todas aquellas reservas que han sido constituidas en cumplimiento de leyes especiales.

c) Reservas voluntarias: Son todas aquellas reservas que, formando parte del patrimonio de la entidad han sido constituidas por la distribución de las utilidades o superávits de cada ejercicio contable, ya sea por obligación estatutaria o por acuerdo de los socios o aportantes del patrimonio.

d) Resultados acumulados: Compuestos por todos aquellos saldos correspondientes a utilidades de ejercicios anteriores que la Asociación ha decidido mantener invertidos, es decir, que no se ha previsto su utilización

e) Resultados del ejercicio: Corresponde al valor residual de los ingresos de la entidad, después de haber disminuido sus costos y gastos reconocidos en el estado de resultados, siempre que estos últimos sean menores a dichos ingresos, durante un periodo contable. En caso contrario, es decir, cuando los costos y gastos sean superiores a los ingresos, el resultado corresponde a una pérdida del ejercicio.

Artículo 34º Cuotas sociales: Las cuotas sociales aportadas por los socios deben ser reconocidas como ingreso al momento en que se devenguen, con prescindencia de la fecha de cobro de ellas. Adicionalmente, cuando la institución no tenga seguridad de la cobranza de las cuotas de sus socios, deberá efectuar la provisión respectiva.

Una vez que la institución haya agotado los medios de cobro, sean judiciales o extrajudiciales, las cuotas que permanezcan impagas deberán ser castigadas.

CAPÍTULO SEGUNDO

Mecanismos y resultados de revisiones y auditorias practicadas en asociaciones de consumidores

Artículo 35º Objeto: El presente capítulo tiene por finalidad regular las etapas y procedimientos asociados a las funciones de revisión y fiscalización conferidas al Ministerio de Economía, Fomento y Turismo en relación a las asociaciones de consumidores especialmente respecto de la información relativa a las causas que se inicien ante las autoridades jurisdiccionales y administrativas en representación del interés individual, colectivo y difuso de los consumidores y, para la determinación de la indemnización de perjuicios, con el objeto de revisar los montos de las costas procesales y personales que perciban las asociaciones de consumidores por dicho concepto.

Artículo 36º Fiscalización in situ y extra situ:

La fiscalización in situ consiste en aquella inspección que se realiza en terreno, y que tiene como finalidad determinar oportunamente la existencia de incumplimientos a la regulación vigente, el empleo de malas prácticas o presencia de inconsistencia o dificultades financieras.

La fiscalización in situ se divide en tres etapas, consistente en:

a) Etapa primaria: El fiscalizador efectúa una investigación con los antecedentes remitidos por parte de la organización -fiscalización extra-situ-. Esta información servirá para tomar conocimiento de las principales carencias que tiene la asociación que será visitada, verificando si en el último periodo ha cumplido con la regulación vigente.

b) Etapa intermedia: En esta etapa, el fiscalizador será capaz de analizar la documentación solicitada previamente a través del oficio conductor. Esta etapa tiene como objetivo principal conocer los procedimientos, sistemas y controles internos de la organización.

c) Etapa final: En ella, el fiscalizador debe informar de los hallazgos y prevenciones a la organización fiscalizada, instruyéndola de posibles problemas futuros.

La fiscalización extra situ consiste en aquella inspección que se realiza de manera constante, en las dependencias del Ministerio de Economía, Fomento y Turismo, en razón de la remisión de diversos antecedentes que envían las asociaciones de consumidores que son objeto de revisión, de conformidad al artículo 16º de la ley.

El Ministerio de Economía, Fomento y Turismo podrá ordenar, en razón de sus facultades inspectiva y fiscalizadora, de oficio o a petición de cualquier asociación, la revisión de las contabilidades, libros de actas, y registro de socios. Si detectare irregularidades constitutivas de delito, el citado Ministerio deberá denunciar los hechos ante la Policía, el Ministerio Público o el Tribunal de Justicia correspondiente. Si las irregularidades no revistieren tal carácter las pondrá en conocimiento del directorio de la asociación de consumidores, para que sean regularizadas dentro del plazo de 30 días, contados desde su notificación, bajo apercibimiento de aplicársele la sanción prevista en el artículo 22º del decreto ley Nº 2.757, ya citado.

Artículo 37º Programación de la fiscalización: En ejercicio de las facultades fiscalizadoras conferidas por ley respecto de las asociaciones de consumidores, el Ministerio de Economía, Fomento y Turismo efectuará actividades de fiscalización enmarcadas dentro del modelo de supervisión aplicable.

Las actividades contempladas son las siguientes:

1. Plan anual de fiscalización in situ. El plan anual define las asociaciones de consumidores que han resultado seleccionadas para ser visitadas dentro del año calendario.

La metodología empleada para la selección de entidades a visitar contempla los siguientes elementos:

a) Indicadores financieros.

b) Indicadores de incumplimientos normativos.

c) Existencia de observaciones relevantes emanadas de visitas anteriores y/o revisiones de antecedentes remitidos.

d) Percepción de riesgo o juicio experto del grupo de fiscalizadores.

e) Observaciones de auditorías anteriores.

f) Reclamos recibidos y su relevancia.

g) Tiempo transcurrido desde la última revisión y,

h) Cualquier otra información relevante que haga recomendable la visita.

2. Programa de fiscalización extra situ: Consistente en el proceso de evaluación de la información remitida semestralmente por todas las entidades, con el objeto de verificar el cumplimiento legal y normativo.

Artículo 38º Trámites posteriores a la fiscalización: El resultado del proceso de fiscalización se traducirá en:

a) Informe de fiscalización in situ: Luego de realizar la visita respectiva, el Ministerio de Economía, Fomento y Turismo elaborará un informe con el resultado de la fiscalización, el que contendrá un módulo financiero-contable y otro de carácter legal, dando cuenta de los hallazgos constatados en terreno.

El informe de fiscalización servirá de base para la emisión del oficio con instrucciones dirigido al directorio de la entidad con la finalidad de regularizar los incumplimientos normativos que se detecten.

b) Oficios con consultas y solicitud de información adicional: En caso de ser necesario y, de manera previa a la emisión de un oficio con instrucciones de regularización, el Ministerio de Economía, Fomento y Turismo podrá requerir de las asociaciones antecedentes aclaratorios y/o complementarios sobre determinadas situaciones, otorgando un plazo a la entidad con el objeto de responderlo.

c) Oficio con instrucciones: En caso de detectarse uno o más incumplimientos a la normativa vigente, el Ministerio de Economía, Fomento y Turismo los pondrá en conocimiento del directorio de la asociación de consumidores mediante la emisión de un oficio con instrucciones de regularización, el que detallará cada una de las infracciones, otorgando un plazo de 30 días a la entidad con el objeto de subsanarlas, el que se contará desde la notificación de la comunicación respectiva.

Si la asociación de consumidores no otorgare una adecuada respuesta a los requerimientos efectuados, ya sea porque esta no se produjo, se produjo extemporáneamente o de manera incompleta, el Ministerio de Economía, Fomento y Turismo reiterará el o los oficios instructivos emitidos, concediendo un nuevo plazo para su cumplimiento, todo bajo apercibimiento de aplicar las multas establecidas en el artículo 22 del decreto ley Nº 2.757, ya citado.

d) Multa por incumplimiento: Las infracciones a la normativa vigente que no tengan señalada una sanción especial, se penarán con multa a beneficio fiscal de medio ingreso mínimo mensual a diez ingresos mínimos anuales, que se duplicará en caso de reiteración dentro de un período no superior a seis meses.

La multa será aplicada por el Ministerio de Economía, Fomento y Turismo.

Los directores de las asociaciones de consumidores responderán personalmente del pago o reembolso de las multas por las infracciones en que incurrieran, correspondiendo el cobro a la respectiva Tesorería General de la República.

e) Cancelación de la personalidad jurídica: De acuerdo a lo dispuesto en el artículo 18 del decreto ley Nº 2.757, el Ministerio de Economía, Fomento y Turismo podrá cancelar la personalidad jurídica de las asociaciones de consumidores en razón de alguna de las causales establecidas en dicha disposición legal.

CAPÍTULO TERCERO

Periodicidad en que las asociaciones de consumidores deberán informar la cuantía y el estado de tramitación de demandas individuales y colectivas

Artículo 39º Objeto: El presente capítulo tiene por finalidad establecer la periodicidad con que las asociaciones de consumidores deberán informar la cuantía y el estado de tramitación de demandas individuales y colectivas al Ministerio de Economía, Fomento y Turismo, a fin de verificar el monto de las costas procesales y personales que beneficien a dichas entidades.

Artículo 40º Estado de tramitación: De conformidad al procedimiento establecido en el artículo 51º y siguientes de la ley Nº 19.496 sobre protección de los derechos de los consumidores (en adelante LPC), y en virtud de las potestades inspectiva y fiscalizadora conferidas al Ministerio de Economía, Fomento y Turismo en los artículos 16º y 21º del decreto ley Nº 2.757, las asociaciones de consumidores deberán:

a. Informar en un plazo de 30 días, contados desde el inicio del procedimiento y al término de este, los juicios individuales y colectivos iniciados ante los Tribunales de Justicia competentes o el Servicio Nacional de Consumidor, cuando corresponda, de acuerdo a las siguientes etapas:

a.1 Interposición de la demanda

a.2 Retiro o desistimiento de la demanda

a.3 Término del juicio, ya sea por conciliación, transacción, avenimiento, o sentencia definitiva firme y ejecutoriada.

b. Informar, a lo menos semestralmente, sus balances y demás estados financieros, aplicando los estándares de transparencia y presentación comunes, definidos previamente por el Ministerio de Economía, Fomento y Turismo, el que podrá, en todo caso, requerir la precisión y aclaración de las fuentes de financiamiento, sus balances y estados financieros.

Artículo 41º Información requerida: Con el fin de dar cumplimiento al artículo anterior, la asociación de consumidores deberá informar al Ministerio de Economía, Fomento y Turismo, en un plazo de 30 días contados desde la ocurrencia de alguno de los hechos que se indican a continuación:

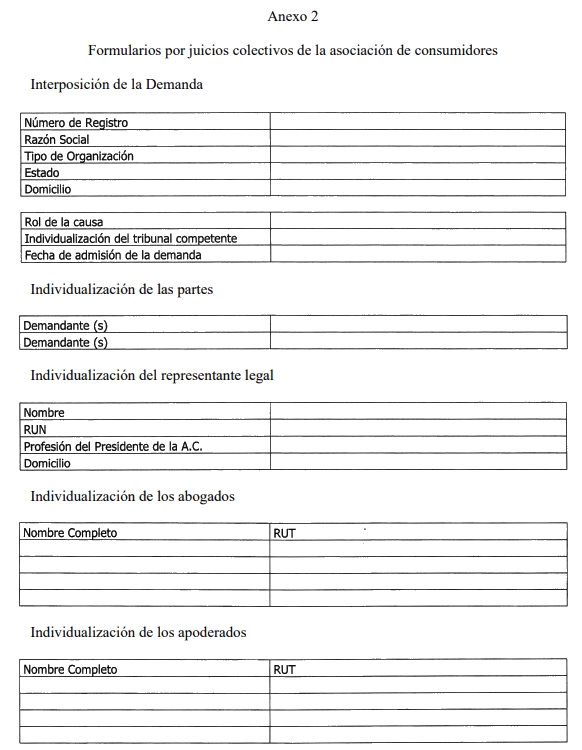

a) Información requerida al momento de la interposición de la demanda colectiva:

Deberá el directorio de la asociación, remitir al formulario web habilitado para tales efectos en la página asociatividad.economia.cl, la siguiente información:

a.1) Acta de asamblea general de socios que autorice interponer dicha demanda, y listado de asistencia de la misma.

a.2) Formalidades de citación de la asamblea general de socios que apruebe la interposición de la demanda, de conformidad a las normas estatutarias de su entidad.

a.3) Individualización de las partes (legitimado activo y pasivo).

a.4) Individualización de su representante legal.

a.5) Individualización de los abogados patrocinantes y apoderados designados.

a.6) Nómina de socios vigente de la asociación de consumidores.

a.7) Copia de la demanda, individualización de tribunal competente y rol de la causa,

a.8) Resumen de la demanda, el cual contenga sus requisitos, pretensiones e indicación del monto de la indemnización.

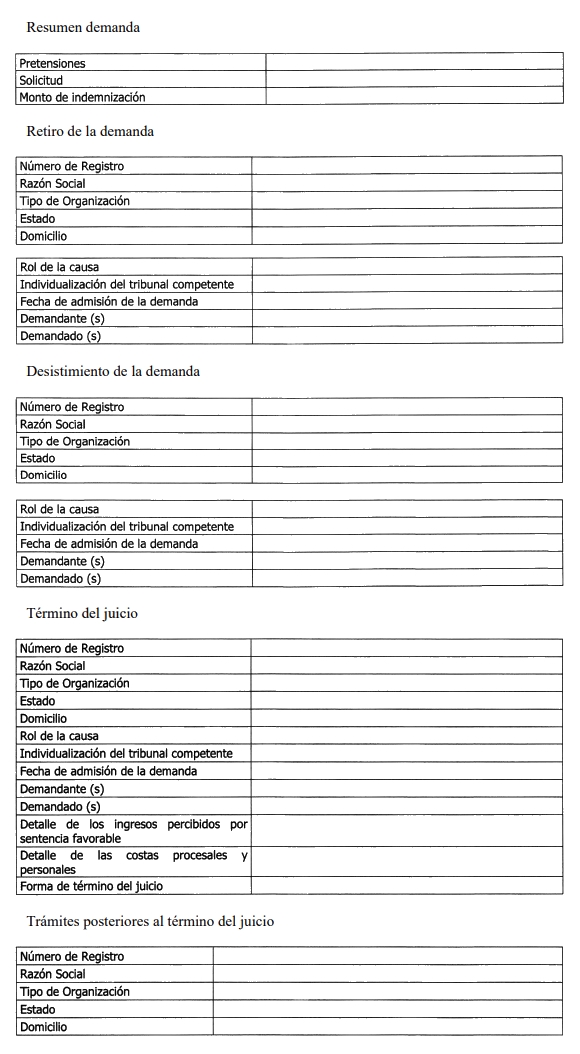

b) Información requerida por retiro y desistimiento de la demanda colectiva:

Deberá el directorio de la asociación, remitir vía formulario web la siguiente información:

b.1) En caso de retiro de la demanda, deberán remitir alguno de los documentos que a continuación se individualizan: (i) la constancia del libro respectivo del tribunal indicando el retiro de esta, sin notificación al demandando (ii) certificado emitido por el secretario del tribunal, en donde se deje constancia del retiro de la demanda (iii) resolución firme y ejecutoriada del tribunal que tuvo por retirada la demanda.

b.2) En caso de desistimiento, se deberá remitir copia de la sentencia firme y ejecutoriada del incidente procesal que acoja dicha pretensión.

c) Información requerida al momento del término de la demanda colectiva:

Deberá el directorio de la asociación, remitir vía formulario web la siguiente información:

c.a) Acta de avenimiento, conciliación o transacción aprobada previamente por el tribunal.

c.b) Sentencia definitiva y/o de término.

c.c) Detalles de los ingresos percibidos en caso de que la sentencia sea favorable.

c.d) Detalle de las costas procesales y personales del juicio.

c.e) Publicación de la sentencia y/u otro medio de comunicación.

c.f) Modalidad de pago de la sentencia condenatoria.

Si la sentencia no es cumplida por el demandado, la asociación deberá estarse a lo dispuesto en el artículo 54 G) de la ley Nº 19.496, que establece normas sobre protección de los derechos de los consumidores, lo que deberá ser informado al sitio web antes mencionado.

Artículo 42º Formulario: Todas las presentaciones que digan relación a la periodicidad con que las asociaciones de consumidores deberán informar sobre la cuantía y el estado de tramitación de sus demandas colectivas, deberán ser comunicadas a través de la plataforma "DAES DIGITAL" en la página asociatividad.economia.cl, o la que la reemplace.

CAPÍTULO IV

Fuentes de financiamiento y forma en que deberán ser informadas

Artículo 43º Objeto: El presente capítulo tiene por finalidad regular la forma en que las asociaciones de consumidores deberán informar al Ministerio de Economía, Fomento y Turismo sus fuentes de financiamiento, estas deberán ser informadas, y a fin de fiscalizar el cumplimiento de las limitaciones que contempla el artículo 9 de la ley Nº 19.496, ya citada.

Artículo 44º Fuentes de financiamiento: Son las vías que utiliza la asociación de consumidores para obtener los recursos financieros necesarios que solventen su actividad.

Se entenderá por fuente de financiamiento, sin que esta numeración sea taxativa, los ingresos que se produzcan por los siguientes conceptos:

a) Cuotas o aportes ordinarios y/o extraordinarios que la asamblea y/o estatutos imponga a sus asociados.

b) Donaciones entre vivos.

c) Asignaciones por causa de muerte.

d) Por el producto de sus bienes o servicios.

e) Ventas de sus activos.

f) Cobro de multas de sus afiliados.

g) Subsidios.

h) Fondos concursables.

i) Costas procesales y personales provenientes de los juicios colectivos en que participe la asociación de consumidores.

j) Celebración y ejecución de actos y contratos civiles y mercantiles en cumplimiento de su objeto.

k) Mediaciones individuales realizadas a solicitud de un consumidor.

l) Cualquier otra actividad destinada a proteger, informar y educar a los consumidores.

Artículo 45º Destino de las fuentes de financiamiento: Las asociaciones de consumidores únicamente podrán realizar las actividades establecidas en el artículo 8º de la ley Nº 19.496. Sus fuentes de financiamiento sólo deberán ser utilizadas en razón de las actividades enumeradas en dicha disposición.

Artículo 46º Limitaciones de las fuentes de financiamiento: Las asociaciones de consumidores en ningún caso podrán destinar sus fuentes de financiamiento a las actividades señaladas en el artículo 9º de la ley Nº 19.496.

Artículo 47º Deber de información: Las asociaciones de consumidores deberán informar sus fuentes de financiamiento a través de los canales de difusión de que dispongan, incluyendo revistas o páginas web institucionales, cuando las tengan.

La información regulada se extenderá a todos los montos percibidos en las causas colectivas en las que participen, incluyendo las costas procesales y personales percibidas, tanto de aquellas que se determinen por sentencia judicial como aquellas que sean producto de transacciones, avenimientos o conciliaciones.

Artículo 48º Información requerida: Las asociaciones de consumidores deberán informar al Ministerio de Economía, Fomento y Turismo, semestralmente, el detalle de sus ingresos provenientes de sus fuentes de financiamiento, los que deberán remitir en conjunto con sus estados financieros a través del sitio web asociatividad.economia.cl dispuesto para estos efectos.

Con todo, el detalle de sus ingresos deberá incluir los montos recibidos en las causas colectivas en las que participen, incluyendo las costas procesales y personales percibidas, tanto aquellas que se determinen por sentencia judicial como aquellas que sean producto de transacciones, avenimientos o conciliaciones. Para estos fines la asociación deberá utilizar el formulario disponible en el Anexo 1 de la presente resolución.

La documentación descrita en el artículo 41º de la presente resolución, deberá ser remitida en un plazo de 30 días, contados desde la ocurrencia de alguno de los hechos esenciales señalados en dicha disposición.

CAPÍTULO V

Sanciones por incumplimiento

Artículo 49º Sanciones: La falta de remisión, la remisión parcial o extemporánea de los antecedentes descritos en la presente resolución, se penará con multa a beneficio fiscal de medio ingreso mínimo mensual a 10 ingresos mínimos anuales, que se duplicará en caso de reiteración dentro de un período no superior a 6 meses, de conformidad al artículo 22º del decreto ley Nº 2.757, ya citado.

El referido incumplimiento se verificará tanto respecto de los antecedentes que las propias asociaciones se encuentren obligadas a remitir periódicamente como aquellos solicitados por el Ministerio de Economía, Fomento y Turismo en ejercicio de sus atribuciones fiscalizadoras.

Esta multa será aplicada por el Ministerio de Economía, Fomento y Turismo.

Los directores responderán personalmente del pago o reembolso de las multas por las infracciones en que incurrieran.

La declaración de información falsa o incompleta que regula la presente resolución, constituirá un incumplimiento grave en los términos de la letra c) del número 2) del artículo 18 del decreto ley, lo cual constituiría una causal de cancelación de la personalidad jurídica de la asociación de consumidores.

Artículo 50º: La presente resolución comenzará a regir dentro de los treinta días siguientes a la fecha de su publicación en el Diario Oficial.

CAPÍTULO VI

Anexos

MODELO DE ESTADOS DE SITUACIÓN FINANCIERA Y DE RESULTADOS INTEGRAL

Anexo 1

1. MODELO DE ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE SITUACION FINANCIERA AL 31 de diciembre de 20XX (En pesos)

ACTIVOS

Efectivo y depósitos en bancos

Cuotas por cobrar a Socios

Cuentas por cobrar

Préstamos por cobrar

Garantías

Instrumentos de inversión

Inversiones en sociedades

Intangibles

Activo fijo

Muebles y útiles

Activo por derecho a usar bienes en arrendamiento

Impuestos corrientes

Otros activos

PASIVOS

Facturas por pagar

Sueldos por pagar

Honorarios por pagar

Impuestos por pagar

Intereses por pagar

Obligaciones por Contratos

Provisiones

Otros pasivos

PATRIMONIO

Capital social

Reservas legales

Reservas voluntarias

Resultados Acumulados

Resultados del Ejercicio

2. MODELOS DEL ESTADO DEL RESULTADO INTEGRAL ESTADO DEL RESULTADO INTEGRAL

Por los ejercicios terminados el 31 de diciembre de 20XX (En pesos)

INGRESOS OPERACIONALES

Ingresos por cuotas sociales

Ingresos por causas judiciales

Otros ingresos

Resultado neto de operaciones financieras

GASTOS OPERACIONALES

Remuneraciones y gastos del personal

Gastos de administración

Depreciaciones, amortizaciones y deterioros

Gastos por causas judiciales

Provisiones

Otros gastos operacionales

Ingresos no operacionales

Gastos no operacionales

Resultado por inversiones en sociedades

Resultado antes de impuesto a la renta

Impuesto a la renta

Anexo 2

Formularios por juicios colectivos de la asociación de consumidores

Anótese y publíquese.- José Ramón Valente Vias, Ministro de Economía, Fomento y Turismo.

Lo que transcribe para su conocimiento.- Saluda atentamente a usted, Ignacio Guerrero Toro, Subsecretario de Economía y Empresas de Menor Tamaño.