Núm. 1,008.- Santiago, 30 de abril de 1925.- Visto lo dispuesto en el artículo 2,o de las disposiciones transitorias del decreto-lei número 416 de 19 de marzo de 1925, que autoriza al Supremo Gobierno para que refunda en un solo testo las disposiciones de dicho decreto-lei conjuntamente con los de la lei número 3,929 de 2 de junio de 1923, sobre impuesto a las herencias y donaciones,

Decreto:

El texto de la ley número 3,929 de 2 de junio de 1923 y del decreto lei número 416 sobre impuesto a las herencias y donaciones será el siguiente:

TITULO I

De la tasa del impuesto y bienes afectos a ellos

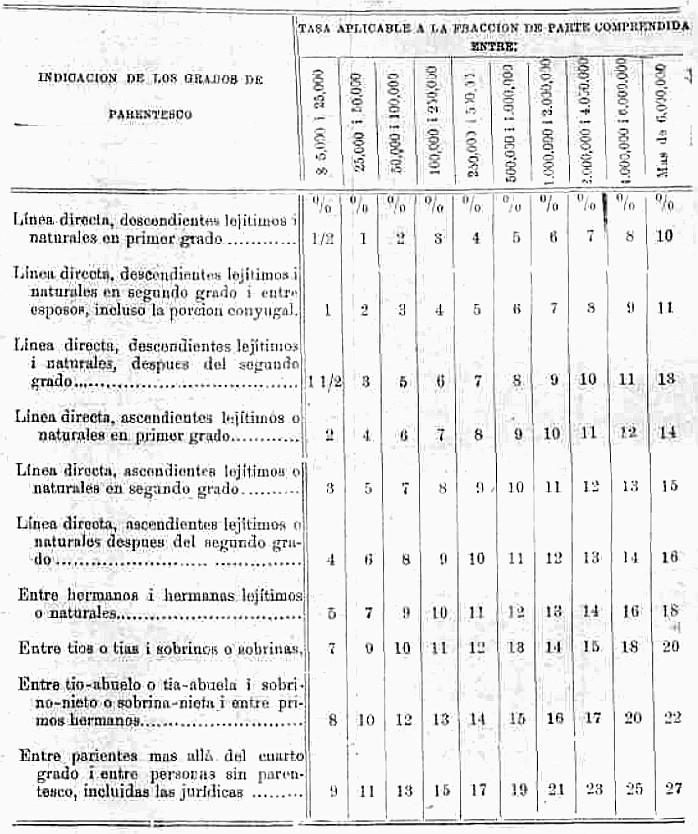

Artículo 1.o La tasa del impuesto sobre donaciones y asignaciones por causa de muerte, será la que corresponde sobre el valor líquido de la respectiva donacion, o asignacion, con arreglo a la siguiente escala:

.

. Art. 2.o. Cuando se suceda por derecho de representacion, se pagará el impuesto que corresponda a la persona o personas representadas.

Art. 3.o Los gravámenes de cualquiera clase que la asignacion o donacion impusiere al agraciado, se deducirán del acervo sujeto al pago del impuesto, siempre que fueren avaluables en dinero, y sin perjuicio de que las personas beneficiadas por el gravámen tambien paguen separadamente el impuesto que corresponda, en conformidad a la lei.

Art. 4.o Si se asignare o donare una masa de bienes, un cuerpo cierto o un objeto cualquiera asignado o donado a distintas personas la propiedad y el usufructo, el impuesto gravará totalmente sobre el nudo propietario, quien tendrá derecho para exijir del usufructuario el pago de los intereses corrientes de la suma a que ascendiere el impuesto, durante todo el tiempo que subsista el usufructo.

Dicho pago se hará por el usufructuario año por año.

Podrá igualmente, el usufructuario hacer por sí mismo el pago del impuesto, y a la espiracion del usufructo tendrá derecho para exijir del nudo propietario el reintegro del capital.

La tasa del impuesto será en este caso la que corresponde al nudo propietario.

Art. 5.o Si se asignare o donare una masa de bienes, una cuota determinada de ella o un cuerpo cierto sobre el cual se haya constituido un fideicomiso, el impuesto gravará totalmente sobre el fiduciario, quien tendrá derecho para que el fideicomisario le reintegre, sin interés alguno, la suma que a este título hubiere satisfecho al erario, con deduccion de un cinco por ciento anual, a contar desde la fecha que se verificó el pago.

El reintegro se hará por el fideicomisario en el acto de la restitucion.

La tasa del impuesto será la que corresponda al fiduciario.

Art. 6.o. Cuando el gravámen con que se defiera una asignacion o se haga una donacion, consista en una pension periódica en favor de terceros, el pago del impuesto se verificará deduciendo del monto de la asignacion:

1.° En caso que la pension fuere perpetua, la suma que, al tipo corriente para la redencion de censos, sea bastante para rendimir en arcas fiscales el esperado gravámen;

2.° En caso que la pension fuere vitalicia, la cantidad que, al interes del diez por ciento anual, alcance a producir el monto de este gravámen; y

3.° En los casos de pensiones temporales, la suma que resulte de la multiplicacion del gravámen por el número de años que debe durar.

Si de esa operacion resultare un gravámen superior al que correspondería si la pension fuere vitalicia, la pension se estimará para los efectos del impuesto, como vitalicia.

Art. 7. El monto de las asignaciones o donaciones, que consiste en el pago de cantidades o pensiones periódicas, se determinará segun las reglas del artículo anterior.

El impuesto, en su caso, se deducirá del capital destinado a servir las pensiones, que se rebajarán en la proporcion que corresponda.

Art. 8. Las asignaciones o donaciones de derechos litijiosos no estarán sujetas al pago del impuesto sino desde el momento en que, por ser sentencia del término o por transaccion, se fije el monto del crédito.

El impuesto se pagará sobre el valor que resulte tener el crédito, con deduccion de los gastos judiciales.

Art. 9. Las asignaciones o donaciones de títulos de créditos contra personas declaradas insolventes, no estarán sujetas al pago de este impuesto, si no desde el momento en que el agraciado obtuviere la absolucion total o parcial de la deuda.

Art. 10. Todo asignatario o donatario a quien por resolucion judicial de término, se obligare a devolver el todo o parte de la asignacion o donacion recibida, tendrá derecho a que la persona a cuyo favor se hubiere dictado el fallo, le reintegre, integra o proporcionalmente, la suma que hubiere satisfecho en pago del impuesto.

En el evento previsto en el inciso anterior, el asignatario o donatario efectivo pagará o cobrará al Fisco los saldos que hubiere por diferencia entre el impuesto que lo grave y aquél que hubiere sido satisfecho por el asignatario putativo.

Este mismo derecho podrán hacer valer contra el Fisco los asignatarios que hubieren tomado posesion provisoria o definitiva de los bienes de una persona declarada presuntivamente muerta por desaparecimiento, si la declaracion se rescindiere con arreglo a la lei.

Art. 11. El impuesto que establece esta lei podrá hacerse efectivo sobre todos y cada uno de los bienes de la sucesion.

TITULO II

De los bienes esceptuados del impuesto

Art. 12. Estarán exentos del impuesto que establece esta lei:

Las asignaciones o donaciones a descendientes y ascendientes lejitimos y al cónyuje, de bienes que, en un período de diez años, se hayan trasmitido por causa de muerte y hayan cubierto una vez, dentro de ese período, el impuesto que establece esta lei.

Estarán tambien exentas las siguientes asignaciones y donaciones:

1.o Las destinadas exclusivamente al culto divino;

2.o Las hechas a las municipalidades de la República y a las corporaciones o fundaciones de derecho público costeadas o subvencionadas con fondos del Estado;

3.o Aquellas que se hagan a personas jurídicas cuyo único fin sea la beneficencia pública, la difusion gratuita de la instruccion o del adelanto de la ciencia;

4.o Las que no excedan de cinco mil pesos.

En caso de donaciones reiteradas de un mismo donante o un mismo donatario, deberá sumarse su valor, a menos de mediar entre cada una de ellas el término de dos años.

5.o Las que consistan en cantidades periódicas destinadas a la alimentacion de personas a quien el donatario está obligado por lei alimentar;

6.o Las donaciones que, con los requisitos legales, se efectúen entre cónyujes por causa de matrimonio; y

7.o Los remuneratorios en cuanto equivalgan al valor de los servicios remunerados.

TITULO III

Del pago del impuesto sobre las donaciones

Art. 13. Toda donacion irrevocable, cuyo valor exceda de cinco mil pesos deberá otorgarse por escritura pública que solo podrá ser estendida por el notario, espresándose en dinero el valor de los bienes donados e insertándose en ella la comprobacion de haberse pagado el impuesto que corresponda segun el artículo primero. Sin estos requisitos la donacion será nula en el exceso de cinco mil pesos; pero el donante no podrá revocarlo por falta de estos requisitos, si el donatario exijiere que se llenen.

Se podrá otorgar el otorgamiento de escritura pública, en caso de permitirlo la naturaleza de los bienes donados, si se justificare, al tiempo de la insinuacion, el pago del impuesto.

Art. 14. En las donaciones revocables seguidas de la tradicion de la cosa donada, y en los legados, en que el testador da en vida al legatario, el goce de la cosa legada al donatario o legatario deberá pagar el impuesto correspondiente al entrar en posesion de la cosa donada o legada, dejándose constancia del pago en la escritura en que se dé por recibido de ella.

Si las donaciones revocables que hayan pagado el impuesto, quedaren sin efecto en todo o parte, una vez abierta la sucesion del donante, el donatario tendrá derecho a que se le devuelva el impuesto ya pagado por la parte correspondiente de él.

La misma disposicion se aplicará al caso de revocacion por acto entre vivos.

Art. 15. Para la apreciacion de los bienes raices y de valores mobiliarios donados se aplicará lo establecido en el artículo 45.

TITULO IV

Del inventario, avalúos de los bienes y pago del impuesto

Art. 16. La posesion efectiva de una herencia deberá solicitarse para todos los herederos, indicándolos por sus nombres, apellidos y domicilios.

En la solicitud se espresará, ademas, el nombre, apellido, profesion u oficio, lugar y fecha de la muerte y último domicilio del causante de la herencia; si la herencia es testamentario o no, acompañarse en el primer caso en una copia del testamento y finalmente la calidad con que se hereda, indicando la tasa de contribucion que corresponde a los herederos.

Art. 17. Las solicitudes de posesion efectiva, el inventario, tasacion de bienes, el testamento, si lo hubiere, y todos los demas escritos y documentos que se agreguen al espediente, deberán presentarse con copias, que serán cotejadas y autorizadas con la firma del secretario del juzgado.

Igual obligacion tendrá toda sucesion, cuya resolucion particional se efectúa por árbitros o de comun acuerdo entre los herederos.

Art. 18. Las copias que se exijen en el artículo que antecede, deberán ser remitidas por los juzgados de letras a la Oficina de Impuestos Internos correspondiente. Deberán, igualmente, enviar a la espresada Oficina copias autorizadas del decreto que concede la posicion efectiva, del fallo que apruebe el laudo particional de la escritura pública de particion o, en su caso, de la particion dispuesta en vida por el causante.

Art. 19. Las infracciones u omisiones de las obligaciones impuestas en el artículo anterior, serán penadas con una multa de un mil a cinco mil pesos, que se aplicará separadamente a cada uno de los herederos y árbitros que intervengan.

Art. 20. Para los efectos de la contribucion de herencias, los herederos que no estén obligados a practicar inventario solemne y no lo exijan al tiempo de solicitar la posesion efectiva, deberán presentar un inventario simple, formulado en papel competente y en los términos de los artículos 382 y 384 del Código Civil. Dicho inventario será firmado por los herederos que suscriban la solicitud de posesion efectiva de la herencia y por el albacea tenedor de bienes, si lo hubiere.

Art. 21. Fuera de los otros requisitos ordinarios que exijan las leyes, el decreto que concede la posesion efectiva de una herencia, contendrá el nombre, apellido, profesion u oficio, lugar y fecha de la muerte y último domicilio del causante, el carácter de la herencia, indicando el testamento, cuando lo haya, por su fecha y notaria; la calidad de los herederos, designándolos por su nombre, apellido, profesion u oficio y domicilio, y la tasa de impuesto a que están obligados, declarando libres a los que estén exentos por la lei.

El decreto terminará, segun el caso ordenando la faccion de inventario solemne de los bienes cuya posesion efectiva se solicita; a la protocolizacion inmediata del inventario simple de esos mismos bienes, sellado préviamente por el secretario en cada hoja, o la conminacion de tener por caducado el decreto si en el término de dos meses no se práctica el inventario solemne ordenando o no se presenta inventario simple para su protocolizacion, cuando no se hubiere cumplido con este requisito al solicitar la herencia.

Art. 22. El decreto que ha concedido posesion efectiva de una herencia se publicará en estracto, durante diez dias, en un periódico del departamento o de la cabecera de provincia, cuando ahí no lo hubiere. El mismo decreto se fijará, ademas, completo, durante quince dias en la Oficina del Rejistro Conservatorio correspondiente al último domicilio del causante de la herencia.

Vencido el plazo de los diez dias, contados en el caso de inventario simple, desde la fecha de su protocolizacion, el notario lo certificará así y con el mérito de ello, el tribunal ordenará que se proceda a la inscripcion de la posesion efectiva, en conformidad a la lei.

Art. 23. En los casos de inventario solemne, el notario certificará el hecho de haberse anunciado en forma su otorgamiento, con lo cual se procederá a practicarlo con arreglo a la lei.

Siempre que no hubiere oposicion de ningun heredero o interesado presente, o no se hubiere solicitado ántes lo contrario, la manifestacion juramentada de bienes que existan en otros departamentos, podrá hacerse ante el notario del último domicilio del difunto, que practicó el inventario solemne de esos bienes.

Concluida la manifestacion de los bienes, el notario la certificará así, esperando que el inventario queda protocolizado conforme a la lei.

Con el mérito del referido certificado, que se agregará a los autos de posesion efectiva, el tribunal ordenará que se proceda a las inscripciones jenerales y especiales que sean necesarias en conformidad a la lei.

Art. 24. La inscripcion del decreto judicial que da la posesion efectiva de una herencia y que debe hacerse en el rejistro Conservatorio del departamento en que haya sido pronunciado, indicará siempre la notaria en que se protocolizo el inventario solemne o simple de los bienes cuya posesion efectiva se habilita para ejercer a los herederos.

Los certificados de esta inscripcion se estamparán sobre una copia total o parcial del inventario, sin perjuicio de las que se pidan para otros fines que el de justificar que se está habilitado para disponer de los bienes hereditarios.

Art. 25. Siempre que muerto el marido o la mujer, hubiera bienes raices pertenecientes a la sociedad conyugal, deberá procederse a su inscripcion en el rejistro conservatorio a nombre del cónyuje sobreviviente y de los herederos del cónyuje pre-muerto.

Se presumirá animo de ocultacion de bienes, siempre que, disuelta una sociedad conyugal por causa de muerte, no se manifiesten en el inventario los bienes raices que fueron de su dominio.

Art. 26. Las adiciones, supresiones o enmiendas que se hagan en el inventario de comun acuerdo con los interesados o por resolucion arbitral deberán ser consideradas espresamente en la escritura pública de particion o en la resolucion arbitral que ponga término a la comunidad hereditaria.

Art. 27. Cualquier otra adicion al inventario deberá practicarse ante la justicia ordinaria ante los requisitos y solemnidades que correspondan, segun sea el caso de inventario solemne o nó.

El notario dará copia de las adiciones protocolizadas en su oficina y previa avaluacion de los bienes y pago de las contribuciones de herencia, se ordenará su anotacion en el rejistro de conservatorio, al margen de la inscripcion primitiva, con lo cual los herederos quedarán habilitados para disponer de sus bienes.

Art. 28. Cualquiera otra supresion de los bienes manifestados en el inventario, deberán practicarse ante la justicia competente, con citacion de los herederos que no hubieren hecho el reclamo y audiencia del Fisco representado por la Direccion Jeneral de Impuestos Internos.

Art. 29. Se triplicará la contribucion de herencias, siempre que hubiere habido ánimo manifiesto de evadir su pago; y se presumirá de derecho que lo hubo, en los casos de bienes no manifestados en el inventario, y que los herederos se distribuyeron entre sí.

Art. 30. El monto del impuesto de herencias definitivamente establecido una vez que la justicia ordinaria apruebe el laudo particional o la escritura pública de particion suscrita de comun acuerdo por los herederos.

El pago de las contribuciones podrá anotarse al márjen de las inscripciones jenerales o especiales de la posesion efectiva de una herencia.

Art. 31. Los albaceas estarán obligados a velar por el pago de la contribucion de herencias, ordenando su entero en áreas fiscales o reservando o haciendo reservar los bienes que sean necesarios con tal fin.

La misma obligacion pesará sobre los árbitros partidores.

La inobservancia de este artículo constituirá a los árbitros y albaceas en codeudores solidarios de la contribucion, sin perjuicio de la responsabilidad penal que pudiera corresponderles, segun los casos.

Art. 32. Haya o no albaceas, los herederos no podrán disponer entre sí o a favor de estraños del dominio de ninguna suerte de bienes, sin reservar lo necesario para el pago del impuesto.

En los casos de un solo heredero, no podrá él disponer de los bienes hereditarios sin pagar su contribucion o sin constituir previamente la garantía legal de su pago con autorizacion prévia de la justicia.

Art. 33. No podrá reducirse a escritura pública ninguna transferencia de bienes hereditarios, si no se inserta el recibo que acredite el pago del impuesto, salvo que la enajenacion se hubiere hecho en compromiso particional, constituido con arreglo a la lei o a los herederos hubieran otorgado garantia en resguardo del impuesto, prévia aprobacion de la justicia.

No se admitirán otras garantias que primera hipoteca, prenda de valores mobiliarios en un Banco o fianza de codeudor solidario, suscrita por un Banco.

Para que gocen del privilejio de este artículo los compromisos particionales deberán ser ejercidos por abogados que nombre la justicia ordinaria o cuyo nombramiento sea sometido a su aprobacion, para los efectos del impuesto de herencias, si no lo debiera prestar por otra causa.

La inobservancia de este artículo constituirá a los notarios en codeudores solidarios del impuesto, sin perjuicio de las otras sanciones que les sean aplicables.

Art. 34. El impuesto establecido por esta lei, se pagará en la Tesorería Fiscal del departamento de donde se solicita la posesion efectiva.

Art. 35. Los tesoreros fiscales no podrán aceptar el pago de impuesto sobre herencias, sin tener a la vista un certificado de la Oficina de Impuestos Internos, en el que se indique la suma que debe pagarse.

Los tesoreros fiscales pondrán en conocimiento inmediato de la Oficina de Impuestos Internos los pagos que perciban, de acuerdo con el inciso anterior, indicando quién lo efectuó y a qué donación o asignacion por causa de muerte corresponden.

Art. 36. Toda infraccion a la lei y al reglamento, que no tuviere una sancion especial, será penada con la multa de un mil a cinco mil pesos.

En caso de reincidencias, la multa se elevará al doble y, si el reincidente fuere empleado público sufrirá la pérdida de su empleo.

Las multas se aplicaran administrativamente por la Direccion de Impuestos Internos, en la forma que determine el reglamento respectivo, que formará parte integrante de la lei.

Art. 37. La contribucion deberá pagarse dentro de los dos años siguientes al decreto que concedió la posesion efectiva de la herencia, incurriéndose de otro modo en intereses de doce por ciento anual, que se computarán desde la fecha del decreto que concedió la posesion efectiva.

Art. 38. Los representantes fiscales podrán cobrar dentro de los plazos legales de prescripcion, el impuesto, siempre que se hayan enajenado o singularizado bienes hereditarios sin ninguno de los requisitos que se indican en el artículo 83.

Art. 39. Vencidos los dos años que concede el artículo 37, los representantes fiscales, podrán cobrar el impuesto de cualquiera asignacion cumplida total o parcialmente.

Podrán asimismo, solicitar el avalúo inmediato de los bienes aun no partidos, salvo que haya compromiso pendiente o que se constituye como corresponde.

En este último caso, los árbitros, avalando previamente el haber probable de los herederos, ordenarán el pago inmediato de la contribucion, sin perjuicio que se complete la suma que resulte en definitiva. Dicho pago tendrá preferencia sobre todo otro anticipo a las partes.

Art. 40. La entrega o pago de toda asignacion que hagan todos los tenedores de bienes o los herederos, deberá constar de instrumento auténtico.

Su falta no podrá ser suplida por ninguna otra prueba salvo las de cualquier jénero que se produzcan en resguardo de los intereses fiscales.

Art. 41. La resolucion particional definitiva de una herencia, deberá contener una hijuela en que se espresará el haber del entero de la contribucion.

El haber se determinará por el monto liquido de la herencia, deducidas las asignaciones libres de impuesto. En el entero se espresarán las sumas con que se ha pagado o con que se deba pagar el impuesto, indicándose la fecha y número de los recibos que acreditan esos pagos, cuando los haya.

No se dará copia de la resolucion particional a las partes, ni de su aprobacion por la justicia ordinaria, si primeramente no se entera en arcas fiscales la totalidad del impuesto.

Art. 42. Las escrituras públicas de particion contendrán la misma hijuela de impuesto a que se refiere el artículo anterior totalmente enterada en arcas fiscales conforme al recibo o recibos de la tesorería fiscal respectiva.

Art. 43. No podrá estipularse la indivision de bienes hereditarios si no se paga antes la contribucion de herencias que les corresponde, prévio su avalúo en forma ordinaria.

Sin estos requisitos, se estará a las reglas jenerales, considerando el pacto estipulado como inexistente para los efectos de esta lei.

Art. 44. Aunque sean libres administradores de sus bienes, los herederos que practiquen de comun acuerdo la particion de alguna herencia, deberán proceder a la adjudicacion de las especies muebles, prévia tasacion de peritos, salvo que las liciten en remate público con admision de postores estraños.

La tasacion de las mismas especies que las partes hagan en juicio particional, deberá ser expresamente aprobada por el árbitrio, aún cuando se proceda por licitacion entre herederos.

Art. 45. Servirá de base para determinar el impuesto a las herencias, el avalúo de los efectos públicos, nociones y demas valores mobiliarios, vijente al tiempo de abrirse una sucesion, efectuado en la forma que ordena el artículo 3.o transitorio de la lei de Impuesto a la Renta.

El avalúo de los bienes raices será el fijado de acuerdo con lo dispuesto en la primera categoría de la misma lei.

Art. 46. Fallecido el arrendatario o uno de los arrendatarios, en comun, de una caja de seguridad de las destinadas en los Bancos u otras instituciones a guardar valores de distinta naturaleza, no podrá ser abierta dicha caja sino en presencia de un notario, requerido especialmente para el efecto, quien efectuará un inventario detallado de todos los dineros, valores, títulos u objetos que en ella se encuentren.

Art. 47. Los dineros, valores, títulos u objetos encontrados en una caja de seguridad, arrendada conjuntamente a varias personas, serán reputados, salvo prueba plena en contrario y únicamente para la percepcion de los derechos por herencia, como propiedad comun de dichas personas y se estimará como pertenecientes a la herencia una parte proporcional del total.

Art. 48. La persona que, despues de tener conocimientos del fallecimiento de un arrendatario o del cónyuge de este arrendatario, no separado de bienes, abriere o hiciere abrir una caja de seguridad, sin cumplir con lo ordenado en el artículo 46, será responsable personalmente de los derechos de transferencias a causa de muerte, correspondiente a los dineros, títulos u objetos contenidos en la caja de seguridad. Sufrirá, ademas una multa de un mil a cinco mil pesos.

Quedará afecto a la misma pena el heredero, legatario o donatario que omita en su declaracion los susodichos títulos, valores u objetos.

El arrendador de una caja de seguridad será responsable personalmente de las mismas obligaciones cuando, teniendo conocimiento del fallecimiento, permita abrir la caja de seguridad sin la presencia del notario. Sufrirá ademas, una multa de mil a diez mil pesos.

La accion de la Direccion de Impuestos contra las personas que contravengan la lei, prescribirá en cinco años, contados desde la fecha de la apertura irregular de la caja de seguridad.

Art. 49. Toda persona o sociedad que se ocupe habitualmente de dar en arriendo cajas de seguridad, cumplirá con las siguientes obligaciones:

a) Hacer la declaracion correspondiente en la Oficina de Impuestos Internos, por cada una de sus oficinas y sucursales en que arriende cajas de seguridad.

b) Llevar un repertorio alfabético en el cual se anotarán: el número de la caja de seguridad arrendada y, de acuerdo con los documentos presentados, los nombres, apellidos, profesion, estado y domicilio de todos los ocupantes o arrendatarios de ella.

c) Llevar un rejistro foliado en el que se anotarán, conjuntamente con la fecha y la hora en que se presenten, los nombres, direcciones y cualidades de todas las personas que deseen abrir una caja de seguridad exijiendo de ellas su firma en el rejistro.

d) Presentar a la Direccion de Impuestos Internos dichos rejistros o repertorios, cuando ella lo solicite.

Art. 50. Cualquiera infraccion a las disposiciones establecidas en el artículo que antecede, será penada con una multa de ciento a cinco mil pesos.

Art. 51. Las disposiciones contenidas en los artículos 46, 47 y 48, se aplicarán a los sobres y paquetes lacrados y a las cajas cerradas remitidas en depósito a los banqueros, casas de cambio y a toda persona que reciba depósitos de esta naturaleza.

Rejirán para dichas personas las obligaciones contempladas en los artículos 40 y 50.

El contenido de los sobres, paquetes y cajas será inventariado en la misma forma y condiciones previstas para las cajas de seguridad.

Art. 52. La moneda estranjera o la moneda nacional de oro, deberá ser reducida a moneda corriente al tipo de cambio o con el recargo que corresponda al dia de su adjudicacion o venta.

Art. 53. El laudo arbitral o la escritura pública de particion, en su caso, serán sometidas a la aprobacion de la justicia ordinaria para los efectos de esta lei. Igual procedimiento se aplicará si la particion hubiera sido dispuesta en vida por el difunto.

Se procederá con audiencia del Ministerio Público.

La Direccion Jeneral de Impuestos Internos podrá intervenir en estas jestiones, ya sea directamente o por medio de apoderado, y tendrá la facultad de interponer recurso de apelacion en contra del fallo que apruebe en todo o en parte.

Art. 54. La Direccion Jeneral de Impuestos Internos podrá, ademas, intentar las acciones civiles o penales que procedan por fraudes en la avaluacion de los bienes hereditarios o por cualquier hecho u omision culpables que se encaminen a burlar el pago del impuesto. Estas acciones no podrán ejercitarse despues de aprobada judicialmente una particion y pagado el impuesto que ella determinó.

La misma Direccion podrá ejercitar dentro de los plazos legales de prescripcion las acciones civiles o penales que nazcan de la ocultacion de bienes hereditarios, con arreglo a las leyes comunes.

Art. 55. Siempre que la Direccion del Servicio de Impuestos Internos no se hubiere hecho parte, el fallo aprobatorio de una particion hereditaria será notificado el tesorero fiscal del departamento.

Si dentro de los quince dias siguientes no reclaman el tesorero fiscal o la Direccion Jeneral del Servicio de Impuestos Internos, la particion se entenderá definitiva e irrevocablemente aprobada respecto de los bienes comprendidos en el inventario que le sirvió de base.

Los interesados podrán pedir que se anote la cancelacion del impuesto al márjen de la inscripcion jeneral de la posesion efectiva.

Art. 56 Concédese accion popular para denunciar las infracciones de la presente lei.

La denuncia solo podrá hacerse ante la Direccion del Servicio de Impuestos Internos, y esta reparticion será la única que podrá iniciar y proseguir el juicio respectivo.

Art. 57. El denunciante tendrá como remuneracion el veinticinco por ciento de la multa, otro veinticinco por ciento se distribuirá en la forma establecida en el inciso 2.o del artículo 130 de la lei número 3,087 de 13 de abril de 1916, y el resto ingresará en arcas fiscales.

Disposiciones Transitorias

Artículo 1.o Este decreto-lei empezará a rejir desde su publicacion en el Diario Oficial.

Artículo 2.o Autorízase al Supremo Gobierno para que refunda en un solo testo las disposiciones del presente decreto-lei, conjuntamente con las de la lei número 3,929, de 2 de junio de 1923, con numeracion correlativa, segun de la materia de que se trate.

Tómese razon, comuníquese, publíquese e insértese en el Boletin de la Leyes y Decretos del Gobierno.- Alessandri.- V. Magallanes.