APRUEBA METODOLOGÍA, PROCEDIMIENTO Y PUBLICACIÓN DEL CÁLCULO DEL BALANCE ESTRUCTURAL

Núm. 145 exento.- Santiago, 17 de mayo de 2019.

Vistos:

Lo dispuesto en el artículo 1 de la Ley N°20.128, sobre Responsabilidad Fiscal; los artículos 10 y 70 del decreto ley N°1.263, de 1975, Ley Orgánica sobre Administración Financiera del Estado; el artículo 23 del decreto con fuerza de ley Nº1/19.653, de 2001, del Ministerio Secretaría General de la Presidencia, que fija el texto refundido, coordinado y sistematizado de la Ley N°18.575, Orgánica Constitucional de Bases de la Administración del Estado; el inciso cuarto del artículo 3 de la Ley N°19.880, que Establece Bases de los Procedimientos Administrativos; la Ley N° 21.148, que crea el Consejo Fiscal Autónomo; el decreto N°545, de 2013, del Ministerio de Hacienda, que crea el Consejo Fiscal Asesor; y la resolución N°1.600, de 2008, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Considerando:

1.- Que desde el año 2001 en adelante, la política fiscal en Chile se ha implementado sobre la base del Balance Cíclicamente Ajustado, también conocido como Balance Estructural (BE), donde el gasto del Gobierno Central se guía de acuerdo a la evolución de los ingresos estructurales que dispone el fisco.

2.- Que la Ley N°20.128 sobre Responsabilidad Fiscal, publicada el año 2006, introdujo dos normas fundamentales sobre esta materia. Por un lado, en su artículo 1º, estableció la obligación del Presidente de la República de dictar las bases de la política fiscal que se aplicará durante su administración dentro de los 90 días siguientes a la fecha en que asuma sus funciones, incluyendo un pronunciamiento explícito acerca de las implicancias y efectos que esta tendrá sobre el Balance Estructural correspondiente al período de su administración.

3.- Que, por otro lado, por medio de su artículo 16, la Ley N°20.128 sobre Responsabilidad Fiscal modificó el decreto Ley N°1.263 de 1975, orgánico de la Administración Financiera del Estado, estableciendo el deber de que el programa financiero, como instrumento de planificación y gestión financiera de mediano plazo del Sector Público, cuente con una estimación del Balance Estructural, el que será calculado anualmente por la Dirección de Presupuestos, sobre la base de la metodología, procedimientos y demás normas que se establezcan mediante decreto supremo emanado del Ministerio de Hacienda.

4.- Que el decreto ley N°1.263 de 1975, orgánico de la Administración Financiera del Estado, modificado por la Ley N°20.128 sobre Responsabilidad Fiscal, dispone que el decreto que para estos efectos dicte el Ministerio de Hacienda, debe incluir la manera de recabar la opinión de expertos independientes sobre los factores que determinan el nivel de tendencia de los ingresos y gastos del Gobierno Central, así como la forma y oportunidad en que deberá informarse el resultado de la estimación del referido Balance.

5.- Que, transcurridos más de 15 años de la implementación de esta política, es de interés del Ejecutivo avanzar en fortalecer la institucionalidad fiscal y la transparencia en torno al cálculo del Balance Estructural.

6.- Que, con fecha 16 de febrero del presente año, se publicó la Ley N°21.148, que crea el Consejo Fiscal Autónomo.

7.- Que acogiendo lo propuesto por el Consejo Fiscal Asesor y con el fin de dotar de mayor transparencia al proceso de cálculo del Balance Estructural, se ha considerado pertinente regular de manera precisa su procedimiento y metodología, y la forma de determinación de los parámetros de largo plazo, o estructurales.

Decreto:

Apruébese la siguiente metodología, procedimiento y publicación del cálculo del Balance Estructural, en virtud de lo señalado en el artículo 10 del decreto ley N°1.263 de 1975, orgánico de la Administración Financiera del Estado:

TÍTULO I

DEL BALANCE ESTRUCTURAL

Artículo 1.- Definición.

El Balance Estructural del Sector Público, también denominado Balance Cíclicamente Ajustado (en adelante "Balance Estructural" o "BE"), consiste en una estimación del balance financiero que hubiere presentado el Gobierno Central si la economía se hubiese ubicado en su nivel de tendencia, esto es, excluyendo el efecto de las fluctuaciones cíclicas de la actividad económica, del precio del cobre u otros factores de similar naturaleza sobre los ingresos y gastos del Gobierno Central, en el período respectivo.

Para estos efectos, se comprenderá dentro del Gobierno Central las instituciones señaladas en el artículo 2 del decreto ley N°1.263 de 1975 y las operaciones efectuadas por éstas, aun cuando no estén incorporadas en sus presupuestos, con exclusión de las municipalidades.

Artículo 2.- Organismo responsable.

El Balance Estructural será calculado por la Dirección de Presupuestos, sobre la base de la metodología y procedimientos que se establecen en el presente decreto.

El detalle de la metodología de cálculo del indicador del BE y el resultado oficial obtenido para cada año fiscal serán publicados por la Dirección de Presupuestos de conformidad a lo indicado en el artículo 3 siguiente y deberán estar disponibles en la página web de la institución.

Sin perjuicio de lo anterior, los parámetros de largo plazo o estructurales, serán calculados por el Ministerio de Hacienda y la Dirección de Presupuestos a partir de proyecciones que entreguen anualmente un conjunto de expertos externos al Ministerio de Hacienda reunidos en Comités Consultivos de Expertos independientes, tanto del precio de referencia del cobre como del Producto Interno Bruto (PIB) Tendencial, a los que se refiere el Título III siguiente. En ambos casos, los cálculos se harán en base a una metodología de cálculo pública, según se indica en el citado Título III.

Artículo 3.- Oportunidad y Publicación del cálculo.

El procedimiento de cálculo del BE se efectuará al menos siete veces respecto de cada año fiscal, en particular:

3.1. El primer cálculo se realizará al momento de la elaboración del proyecto de Ley de Presupuestos del Sector Público para dicho año. Para estos efectos se considerará la información macroeconómica y fiscal oficial disponible y pertinente a la fecha de cálculo del indicador, así como las estimaciones de los parámetros estructurales estimados para la elaboración de dicho presupuesto. Dicho cálculo será publicado en el mes de octubre del año previo, en el Informe de Finanzas Públicas (IFP) del tercer trimestre, que acompañará al proyecto de Ley de Presupuestos. En este informe se incluirá como anexo un completo detalle de los datos necesarios para el cálculo del Balance Estructural consistente con el Proyecto de Ley de Presupuestos del Sector Público.

3.2. Del mismo modo, en cada una de las siguientes 4 publicaciones trimestrales del IFP, correspondientes al último trimestre del año fiscal precedente a aquel respecto del cual se efectúa el cálculo, y las 3 publicaciones trimestrales de este último año fiscal, respectivamente, se actualizarán las proyecciones fiscales respectivas. En cada caso se considerará la información macroeconómica y fiscal oficial disponible y pertinente a la fecha de cálculo del indicador, así como las estimaciones de los parámetros estructurales utilizados en la elaboración del respectivo presupuesto. Asimismo, en cada una de estas publicaciones, se incluirá como anexo un completo detalle de los datos necesarios para el cálculo del Balance Estructural consistente con la actualización del mismo.

3.3. Del mismo modo, al cierre de la ejecución presupuestaria para dicho año se procederá a calcular y publicar nuevamente el Balance Estructural. Para estos efectos se considerará la información disponible y actualizada a esa fecha, siendo éste de carácter preliminar, dado que no se contará con toda la información necesaria para el cálculo mencionado en el punto 3.4. Este cálculo será publicado dentro de los 30 días corridos siguientes al cierre de la ejecución presupuestaria del año fiscal. Para tales efectos, deberá publicarse el resultado preliminar obtenido del cálculo efectuado en el informe de ejecución presupuestaria trimestral, el que incluirá como anexo un completo detalle de los datos necesarios para el cálculo del Balance Estructural consistente con la actualización del cálculo del mismo.

3.4. Por último, se calculará nuevamente al cierre de dicho año fiscal, una vez que se cuente con toda la información oficial macroeconómica y fiscal necesaria del año correspondiente, actualizando los resultados obtenidos en virtud del cálculo indicado en el numeral precedente. Este cálculo se publicará en el IFP del primer trimestre posterior al cierre de la ejecución, en el capítulo correspondiente a la Evaluación de la Gestión Financiera del Sector Público (IEGF), en el cual se presentarán las cifras de cierre fiscal del año anterior, incluyendo el resultado oficial del indicador del Balance Estructural. Además de dicho informe, en la misma fecha se publicará el informe "Indicador de Balance Cíclicamente Ajustado", que contendrá un completo detalle de los datos necesarios para el cálculo del Balance Estructural consistente con la actualización del cálculo del mismo.

Artículo 4.- Envío de resultados al Consejo Fiscal Autónomo.

La Dirección de Presupuestos remitirá los resultados y las planillas con el detalle de cálculo del Balance Estructural al Consejo Fiscal Autónomo, o quien lo suceda o reemplace, con a lo menos 5 días hábiles de anticipación a cada publicación indicada en el artículo 3 precedente, para que éste cumpla su rol de evaluar y monitorear el cálculo y metodología utilizada.

TÍTULO II

DE LA METODOLOGÍA DE CÁLCULO DEL BALANCE ESTRUCTURAL

Artículo 5.- Metodología.

La metodología de cálculo del Balance Estructural permite estimar, para un año dado, la totalidad de los ingresos del Gobierno Central, excluyendo los efectos del ciclo económico y el ciclo del precio del cobre, esto es, realizando los ajustes correspondientes al nivel estimado de ingresos efectivos para el período de que se trate, de modo de reflejar la estimación de ingresos estructurales del Gobierno Central y no los de corto plazo. Este proceso está destinado a autorizar, a través de la Ley de Presupuestos de cada año, un nivel máximo de gasto del Gobierno Central consistente con dichos ingresos estructurales y con una meta de Balance Estructural respectiva, establecida en cada oportunidad por la autoridad fiscal.

En ese sentido, el Balance Estructural será equivalente a la diferencia entre el Balance Efectivo del año y el Ajuste Cíclico Total, estimado en base a los parámetros estructurales entregados por los Comités Consultivos de Expertos al momento de la elaboración de la Ley de Presupuestos para dicho periodo.

Para determinar los ingresos estructurales, se efectuarán ajustes cíclicos a los ingresos efectivos del Gobierno Central, según los insumos que para estos efectos entregue el Comité Consultivo de Expertos para el PIB Tendencial y el Comité Consultivo de Expertos para del Precio de Referencia del Cobre, respectivamente. De esta forma, por una parte, se ajustarán los ingresos fiscales provenientes de la minería del cobre, es decir, los ingresos por venta de cobre bruto y por tributación de grandes contribuyentes mineros, con la diferencia entre el precio efectivo del mineral y su valor de referencia, mientras que los ingresos tributarios no mineros e imposiciones previsionales de salud se ajustarán por la brecha del Producto Interno Bruto (PIB), esto es, la diferencia porcentual entre el PIB efectivo y su nivel de tendencia.

De este modo, el precio del cobre de referencia y el PIB tendencial constituirán los parámetros estructurales sobre los cuales se efectuarán los ajustes cíclicos.

Artículo 6.- Ajustes Cíclicos.

La estimación del Ajuste Cíclico (AC) será el resultado de la suma de un conjunto de ajustes cíclicos independientes efectuados a los principales componentes de los ingresos efectivos del Gobierno Central Total. Para tales efectos, los ajustes se realizarán en forma separada para cada uno de los siguientes tipos de ingresos del Gobierno Central Total:

a) Ingresos tributarios no mineros (ITNM).

b) Cotizaciones previsionales de salud (ICS).

c) Cobre bruto (Codelco) (IC).

d) Ingresos tributarios de las GMP, según estos se definen en el Artículo 10 (ITM), que comprenden:

i. Impuesto Específico a la Actividad Minera o Royalty Minero (IE);

ii. Impuesto a la Renta de Primera Categoría (IR); y

iii. Impuesto Adicional (IA).

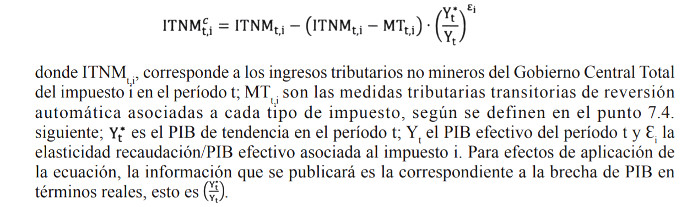

Artículo 7.- Ajuste Cíclico de los Ingresos Tributarios No Mineros (ITNMc).

7.1. El Ajuste Cíclico de los Ingresos Tributarios No Mineros (ITNMc) tiene por objetivo excluir de los ingresos tributarios no mineros totales aquellos que provienen del ciclo de actividad de la economía, específicamente de las fluctuaciones del PIB por sobre o por debajo de su nivel de tendencia.

7.2. Para el cálculo de este Ajuste Cíclico, se utilizarán series de frecuencia anual, restándose a la partida de Ingresos Tributarios No Mineros la multiplicación entre dicha partida de ingresos menos una medida tributaria transitoria de reversión automática y el cociente que resulta entre el PIB tendencial y el PIB efectivo para el año respectivo elevado a una elasticidad, es decir, un parámetro que rescata la sensibilidad de la recaudación tributaria al PIB, según la siguiente fórmula:

.

. 7.3. Dado que cada impuesto tiene distintas sensibilidades respecto al PIB, se distinguirá entre las siguientes grandes categorías de impuestos: (a) impuestos a la renta de declaración anual, (b) impuestos de declaración mensual, (c) pagos provisionales mensuales, incluido el sistema de pago de la declaración anual, (d) impuestos indirectos, que incluyen el impuesto al valor agregado (IVA) y los impuestos a productos específicos, impuestos a los actos jurídicos e impuestos al comercio exterior, y (e) otros impuestos. Para el caso de los impuestos de declaración anual y sistema de pago, se utilizará la brecha del año anterior a la que se pagan dichos impuestos.

7.4. Para estos efectos, se entenderá por medida tributaria transitoria de reversión automática, aquellas modificaciones transitorias sobre la base o la tasa de algún impuesto, que signifiquen una pérdida o una ganancia en los ingresos fiscales del año, pero que a la vez dicha medida considere revertir automáticamente el impacto en los ingresos fiscales al ejercicio siguiente de su aplicación.

7.5. Para el cálculo del cociente entre el PIB tendencial y el PIB efectivo, se utilizarán los niveles del PIB en términos reales, esto es, según la serie encadenada a precios del año anterior publicada en las Cuentas Nacionales del Banco Central, con la Compilación de Referencia más reciente, o la serie en moneda comparable que el Banco Central en su momento defina.

7.6. En las actualizaciones de la estimación del BE efectuadas en el mismo año, que impliquen nuevas proyecciones de PIB efectivo y cambios en la brecha de PIB, se mantendrá constante el valor de PIB tendencial calculado con información del Comité Consultivo de Expertos citados el año anterior, con el propósito de la elaboración de la Ley de Presupuestos para el año en curso.

7.7. Cada vez que el Banco Central actualice la Compilación de Referencia, y dicha actualización redunde en que las estimaciones del Comité Consultivo de Expertos para el cálculo del PIB tendencial, que se están utilizando para el cálculo del BE para un año en particular, queden desfasadas al haberse realizado sobre una Compilación de Referencia anterior, se recalculará la serie de PIB tendencial utilizando las cifras de Cuentas Nacionales tomando la Compilación de Referencia más reciente hasta donde haya cifras efectivas, y las tasas de variación de las variables proyectadas según lo entregado por el respectivo Comité.

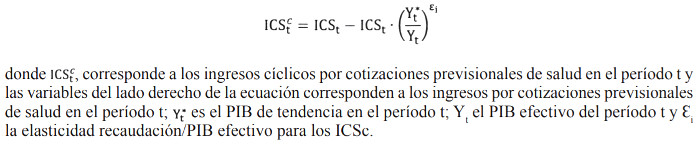

Artículo 8.- Ajuste Cíclico de Ingresos por Cotizaciones Previsionales de Salud (ICSc).

El Ajuste Cíclico de Ingresos por Cotizaciones Previsionales de Salud (ICSc) tiene por objeto excluir de los ingresos asociados a las cotizaciones previsionales de salud las fluctuaciones derivadas del ciclo de la actividad económica, medido según si el PIB se encuentra por sobre o bajo su nivel de tendencia.

Para calcular el Ajuste Cíclico de los Ingresos por Cotizaciones Previsionales de Salud se utilizarán series de frecuencia anual y se aplica una ecuación similar a aquella utilizada para el Ajuste Cíclico de los ITNM, pero con un parámetro que rescata la sensibilidad de estos ingresos al PIB, según la fórmula y valores que se indican a continuación:

.

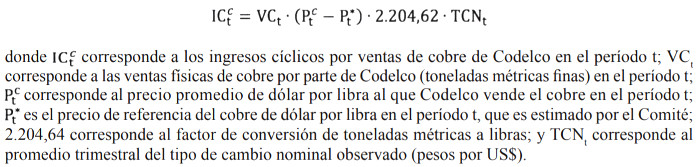

. Artículo 9.- Ajuste Cíclico de los Ingresos por Cobre Bruto (ICc).

El Ajuste Cíclico de los Ingresos por Cobre Bruto (ICc) que se aplicará a los ingresos provenientes de los traspasos de la Corporación Nacional del Cobre (Codelco) al Fisco por las ventas de cobre, será equivalente a la diferencia entre las ventas físicas valoradas al precio efectivo y las ventas valoradas al precio de referencia, y se realizará corrigiendo estos valores por la brecha entre el precio de venta y el precio de referencia del metal, según la siguiente fórmula:

.

. Para efectos del cálculo al momento de la elaboración del proyecto de Ley de Presupuestos, al no contar aún con información trimestral para los datos de esta ecuación, se realizará un único ajuste con cifras anuales. El precio efectivo se obtendrá como el valor anual de las ventas de cobre de Codelco dividido por la cantidad vendida, mientras que el precio de referencia corresponderá al precio estimado en base a los insumos que el Comité Consultivo de Expertos para el Precio de Referencia del Cobre indique para el año de que se trate. La cantidad de cobre vendido que se utilizará para el cálculo es el informado por la empresa a la Dirección de Presupuestos. Por último, y dado que todas las cifras para la estimación de este ajuste cíclico estarán expresadas en dólares, se convertirán a pesos según el tipo de cambio dólar observado publicado por el Banco Central para el periodo de cálculo.

Por otra parte, el cálculo del ajuste cíclico de los ingresos por Cobre Bruto para la elaboración del Informe de Finanzas Públicas del primer trimestre, dando cuenta del resultado del cierre del año anterior, será realizado con información de precio y cantidades vendidas para cada trimestre de ese año, siendo el ajuste anual la suma de los ajustes trimestrales. Se considerarán los valores totales de las ventas del metal durante el respectivo trimestre y el precio promedio simple de las ventas de cobre de Codelco del trimestre. Asimismo, como todas las cifras para la estimación del ajuste cíclico de ICc estarán expresadas en dólares, se convertirán a pesos según el tipo de cambio dólar observado para el trimestre respectivo.

Artículo 10.- Ajuste Cíclico de los Ingresos por la Tributación de la Minería del Cobre (ITMCc).

El Ajuste Cíclico de los Ingresos por la Tributación de la Minería del Cobre (ITMCc), considera la tributación de las siguientes diez grandes empresas mineras privadas, denominadas "GMP".

La tributación del GMP se compone de tres impuestos, cada uno con distinta metodología de ajuste cíclico, de modo tal que el Ajuste Cíclico de los Ingresos por la Tributación de la Minería del Cobre corresponderá a la sumatoria de cada uno de ellos:

a) Ajuste Cíclico al Impuesto Específico a la actividad minera o royalty minero (IEc).

b) Ajuste Cíclico al Impuesto a la Renta de Primera Categoría (IRc).

c) Ajuste Cíclico al Impuesto Adicional (IAc).

La metodología, tal como en el caso de los Ingresos por Cobre Bruto, tiene por objeto estimar la diferencia entre las ventas físicas valoradas al precio efectivo y las ventas valoradas al precio de referencia del cobre, de modo tal de considerar los impuestos que ellas pagan como ingresos fiscales efectivos y estructurales, respectivamente.

Al no contar con información de la cantidad de cobre vendida en el año por las GMP, ni para la proyección de cada año ni para el año una vez cerrado, se utilizará como aproximación la totalidad de toneladas métricas de cobre fino producidas por este grupo de empresas, según lo que publica la Comisión Chilena del Cobre (Cochilco). Como todas las cifras para la estimación del Ajuste Cíclico de ITMCc estarán expresadas en dólares, se convertirán a pesos según el tipo de cambio dólar observado publicado por el Banco Central para el periodo respectivo, de no estar disponible se utilizará la estimación del tipo de cambio calculada por el Ministerio de Hacienda.

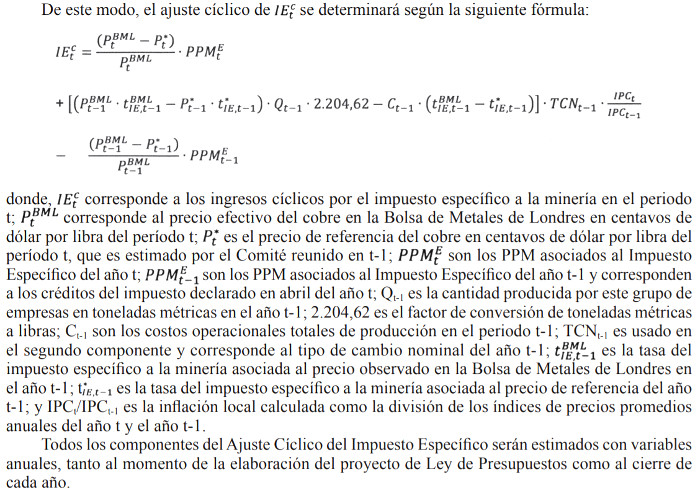

Artículo 11.- Ajuste Cíclico de los Ingresos por el Impuesto Específico a la actividad minera o royalty minero (IEc).

El Ajuste Cíclico de los Ingresos por el Impuesto Específico a la actividad minera o royalty minero (IEc) tendrá tres componentes: (i) ajuste a los Pagos Provisionales Mensuales (PPM) del impuesto del año en curso; (ii) ajuste al Impuesto Declarado; y (iii) ajuste a los Créditos (PPM del año anterior), todos ellos de las GMP. Tanto el Impuesto Declarado como los Créditos utilizarán los precios del año anterior para el cálculo de este ajuste cíclico.

El ajuste cíclico para los PPM y PPM del año anterior, se calculará como la diferencia entre los PPM valorados al precio efectivo y los PPM valorados al precio de referencia, respectivamente.

El ajuste cíclico para el Impuesto Declarado se determinará según la diferencia entre el impuesto anual valorado al precio efectivo menos el impuesto anual valorado al precio de referencia del cobre. Para calcular las tasas de impuesto específico se utilizará la información agregada de las GMP, y se calculará la tasa correspondiente al margen operacional que estas muestren en el agregado, valorada en primera instancia con el precio efectivo y posteriormente al precio de referencia.

De este modo, el ajuste cíclico de se determinará según la siguiente fórmula:

.

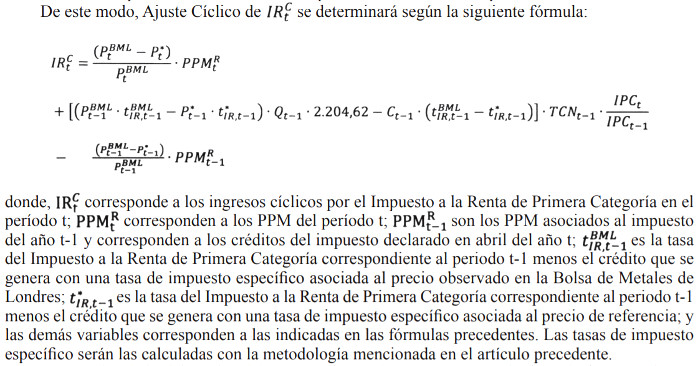

. Artículo 12.- Ajuste Cíclico de los Ingresos por el Impuesto a la Renta de Primera Categoría (IRc).

El Ajuste Cíclico de los Ingresos por el Impuesto a la Renta de Primera Categoría (IRc) consta de tres componentes: (i) ajuste a los ingresos por PPM del impuesto del año en curso, (ii) ajuste al Impuesto Declarado y (iii) ajuste a los ingresos PPM año anterior, todos ellos de las GMP. Tanto el Impuesto Declarado como los PPM año anterior utilizarán los precios del año anterior para el cálculo del Ajuste Cíclico.

El ajuste cíclico para los PPM y PPM del año anterior, serán calculados como la diferencia entre los PPM valorados al precio efectivo y los PPM valorados al precio de referencia, respectivamente.

El ajuste cíclico para el Impuesto Declarado se determinará según la diferencia entre el impuesto anual valorado al precio efectivo menos el impuesto anual valorado al precio de referencia.

De este modo, Ajuste Cíclico de se determinará según la siguiente fórmula:

.

. Con ocasión de la elaboración del proyecto de Ley de Presupuestos, todos los cálculos se realizarán con variables anuales. Al momento de presentar las cifras al cierre de cada año, el ajuste cíclico de los PPM se realizará para cada trimestre de dicho ejercicio, tal como ocurre con el Ajuste Cíclico de los traspasos por Cobre Bruto, mientras que para el cálculo de los restantes componentes se usarán variables anuales.

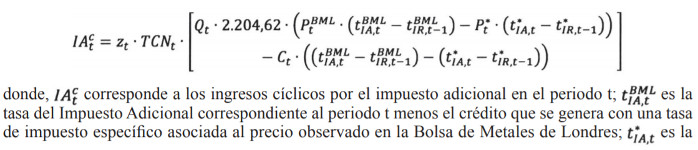

Artículo 13.- Ajuste Cíclico de los Ingresos por el Impuesto Adicional (IAc).

El ajuste cíclico de los Ingresos por el Impuesto Adicional (IAc) se determinará con datos trimestrales, según la diferencia entre el impuesto adicional de las GMP valorado al precio efectivo del cobre y el impuesto anual valorado al precio de referencia del cobre.

Dado que los costos y otros factores que afectan la base impositiva no se considerarán afectos al ciclo del precio del cobre, pero el impuesto de Primera Categoría puede ser imputado como crédito en la base del Impuesto Adicional, y a la vez el impuesto específico puede ser imputado como crédito en el Impuesto Adicional, y que el Impuesto Adicional se paga sobre las remesas de utilidades que se realizan al extranjero, el cálculo se traducirá en la multiplicación del porcentaje de utilidades del año anterior remesadas al extranjero por la diferencia entre: (i) la diferencia entre las ventas valoradas al precio efectivo menos los costos operacionales, todo multiplicado por la diferencia entre la tasa de impuesto Adicional menos la tasa de Impuesto específico valorada al precio efectivo del cobre y el impuesto de Primera Categoría, menos la tasa de Impuesto específico valorada al precio efectivo del cobre; y (ii) la diferencia entre las ventas valoradas al precio de referencia del cobre menos los costos operacionales, todo multiplicado por la diferencia entre la tasa de Impuesto Adicional menos la tasa de Impuesto específico valorada al precio de referencia del cobre y el impuesto de Primera Categoría, menos la tasa de Impuesto específico valorada al precio de referencia del cobre. Las tasas del impuesto específico serán las calculadas con la metodología mencionada en los artículos precedentes.

El porcentaje de utilidades del año anterior remesadas al extranjero se estimará a partir de un promedio de los envíos de remesas al exterior, de acuerdo a una serie entregada trimestralmente por el Banco Central a la Dirección de Presupuestos. De conformidad a lo anterior, el Ajuste Cíclico de los Ingresos por el Impuesto Adicional se calculará según la siguiente fórmula:

.

.tasa del Impuesto Adicional correspondiente al periodo t menos el crédito que se genera con una tasa de impuesto específico asociada al precio de referencia; y la variable zt corresponde al porcentaje de remesas enviadas por las empresas al exterior. Esta última se obtendrá a partir de un promedio de los envíos de remesas al exterior, de acuerdo a una serie entregada trimestralmente por el Banco Central a la Dirección de Presupuestos.

Con ocasión de la elaboración del proyecto de Ley de Presupuestos, todos los cálculos se realizarán con variables anuales. Al momento de presentar las cifras al cierre de cada año, el Ajuste Cíclico del Impuesto Adicional se realizará para cada trimestre, tal como ocurre con el Ajuste cíclico de los traspasos por Cobre Bruto.

Artículo 14.- Ajuste Cíclico Total (AC).

El Ajuste Cíclico Total de los ingresos del Gobierno Central consistirá en la suma de los ajustes cíclicos antes descritos, determinándose en consecuencia según la siguiente fórmula:

.

. Artículo 15.- Elasticidades y listado de grandes empresas mineras privadas.

Las elasticidades a utilizar en el cálculo del Ajuste Cíclico de los Ingresos Tributarios No Mineros y del Ajuste Cíclico de Ingresos por Cotizaciones Previsionales de Salud, a que se refieren los artículos 7 y 8 precedentes, respectivamente, junto con los cálculos para la estimación de estas mismas, y el listado de grandes empresas mineras privadas cuya tributación será considerada para efectos de calcular el Ajuste Cíclico de los Ingresos por la Tributación de la Minería del Cobre, a que se refiere el artículo 10 precedente, se determinarán a través de una resolución fundada dictada por el Ministro de Hacienda, visada por la Dirección de Presupuestos, las que deberán presentarse previamente al Consejo Fiscal Autónomo.

Las elasticidades y el listado de grandes empresas mineras privadas deberán ser revisadas al menos cada 4 años por la Dirección de Presupuestos, la que deberá recomendar o no su modificación al Ministro de Hacienda. En caso de modificación o actualización, la resolución deberá señalar los antecedentes técnicos que fundamentan tal determinación.

Artículo 16.- Cálculo del Balance Estructural.

Una vez efectuados los Ajustes Cíclicos indicados en los artículos precedentes, el Balance Estructural se determinará según la diferencia entre el Balance efectivo del Gobierno Central Total y el Ajuste Cíclico Total (AC).

Para obtener el Balance Estructural como porcentaje del PIB se utilizará el nivel del PIB nominal del año t.

Para efectos de entregar una serie histórica de los cierres definitivos de cada año para el Balance Estructural como porcentaje del PIB, se utilizará la última actualización de PIB nominal según la Compilación de Referencia sobre la cual se haya construido la serie de PIB Tendencial. Asimismo, cada vez que se actualicen o modifiquen las elasticidades y el listado de grandes empresas mineras a que se refiere el artículo 15 precedente, la serie histórica de los cierres definitivos deberá ser reestimada y publicada por la Dirección de Presupuestos, en la siguiente oportunidad de cálculo, de conformidad al artículo 3 precedente.

Artículo 17.- Cambios en la Metodología.

Todo cambio en la metodología de cálculo del Balance Estructural establecida en el presente decreto, deberá ser presentado al Consejo Fiscal Autónomo, y podrá someterse a consulta pública en el sitio web de la Dirección de Presupuestos.

TÍTULO III

DE LOS COMITÉS CONSULTIVOS DE EXPERTOS

Artículo 18.- Comités Consultivos de Expertos.

Para el cumplimiento de la tarea encomendada en el inciso tercero del artículo 10 del decreto Ley Nº1.263, de 1975, relativa a la recolección de la opinión de expertos independientes sobre los factores que determinan el nivel de tendencia de los ingresos del Gobierno Central, existirán el Comité Consultivo de Expertos para el precio de referencia del cobre, y el Comité Consultivo de Expertos para el PIB tendencial, en adelante, los "Comités".

Artículo 19.- Convocatoria.Decreto 329 EXENTO,

HACIENDA

N° 1

D.O. 09.08.2021

HACIENDA

N° 1

D.O. 09.08.2021

Los miembros del Comité Consultivo de Expertos para el PIB Tendencial serán convocados por el Ministerio de Hacienda, dando inicio a su trabajo con una sesión constitutiva. Por su parte, los miembros del Comité Consultivo de Expertos para el precio de referencia del cobre serán convocados por la Dirección de Presupuestos, dando inicio a su trabajo con una sesión constitutiva. Respecto a las sesiones constitutivas de los Comités, estas pueden ser celebradas presencial o telemáticamente, en la fecha que el Calendario de funcionamiento de los Comités, indicado en el Artículo 27, disponga. El Consejo Fiscal Autónomo deberá asistir a las sesiones constitutivas como observador y verificar la correcta estimación de cada uno de los parámetros estructurales.

El Ministerio de Hacienda y la Dirección de Presupuestos pueden convocar de manera excepcional ambos Comités, o solo a uno de ellos, ante la ocurrencia de uno o varios eventos que den razones fundadas para esperar un cambio de magnitud relevante en uno o ambos parámetros estructurales. De concretarse una consulta extraordinaria, la sesión constitutiva no será necesaria. Adicionalmente, el Ministerio de Hacienda deberá informar al público si la consulta extraordinaria busca modificar los parámetros estructurales utilizados para el cálculo del Balance Estructural del año en curso, e indicar si hay motivos adicionales para dicha consulta, como podría ser la necesidad de una nueva evaluación de las proyecciones de mediano plazo del Balance Estructural.

El Ministerio de Hacienda deberá informar con antelación al Consejo Fiscal Autónomo si va a realizar una consulta extraordinaria, las razones sobre las que fundamenta un cambio de magnitud relevante en uno o ambos parámetros estructurales y el uso que dará a las nuevas cifras que los Comités le entreguen. A su vez, el Consejo Fiscal Autónomo deberá elaborar y entregar una nota técnica donde indique su opinión respecto a la pertinencia de las razones y los fines de dicha consulta. Posteriormente, y de ser el caso, deberá entregar una segunda nota técnica donde se refiera al efecto de estos cambios sobre las proyecciones finales.

Artículo 20.- Registros Públicos de Expertos.

Existirán dos Registros Públicos de Expertos, uno para el Comité del precio de referencia del cobre y otro para el del PIB tendencial. Los miembros de dichos Comités serán elegidos de entre los expertos inscritos en los respectivos Registros.

La convocatoria e inscripción en los Registros se llevarán a cabo por medio del sitio web de la Dirección de Presupuestos, quien será la encargada de mantenerlos actualizados y publicarlos periódicamente. En las convocatorias se señalarán los objetivos de cada uno de los Registros, los requisitos y documentos necesarios para la postulación, y el mecanismo de recepción de las mismas.

Artículo 21.- Requisitos.

Los Registros Públicos de Expertos serán abiertos, pudiendo inscribirse expertos nacionales y extranjeros en cualquier momento, los que podrán residir y estar trabajando en Chile o en el extranjero, en la medida que acrediten el cumplimiento de los siguientes requisitos:

a) Formación Educacional: Estar en posesión de un título profesional de una carrera de, a lo menos, ocho semestres de duración, otorgado por una universidad o instituto profesional del Estado o reconocido por éste, en el área de la ingeniería, economía, finanzas o áreas afines, o de un título de nivel equivalente en dichas áreas otorgado por una universidad extranjera.

b) Experiencia laboral: Experiencia demostrable en el área (políticas públicas, economía y/o minería) de al menos 7 años, de al menos 4 años en caso de poseer postgrado equivalente al grado de Máster, o de al menos 1 año en caso de poseer grado de Doctor.

Los expertos que residan en el extranjero, deberán contar con experiencia ya sea en organismos internacionales, académicos o en instituciones de prestigio internacional en el área respectiva.

Para inscribirse en cada uno de los Registros se deberá acreditar el cumplimiento de los requisitos señalados, adjuntando los documentos indicados en el sitio web de la Dirección de Presupuestos, junto con una declaración voluntaria de participación.

Artículo 22.- Características del Registro.

Los expertos que hayan sido inscritos en los Registros se mantendrán en ellos de manera permanente, de modo que puedan ser convocados para los distintos procesos en cualquier momento. No obstante lo anterior, los expertos inscritos podrán solicitar ser eliminados del Registro respectivo.

Los Registros de Expertos serán públicos y estarán disponibles en el sitio web de la Dirección de Presupuestos.

Artículo 23.- Designación de los miembros de los Comités.Decreto 329 EXENTO,

HACIENDA

N° 2

D.O. 09.08.2021

HACIENDA

N° 2

D.O. 09.08.2021

El Consejo Fiscal Autónomo designará un mínimo de veinte expertos para cada uno de los Comités. La participación de los expertos en los Comités será ad honorem y a título personal. Los miembros de los Comités se mantendrán en sus cargos hasta que el Consejo Fiscal Autónomo disponga de su reemplazo previa justificación, que presenten su renuncia voluntaria, o que hayan cumplido seis años consecutivos como miembros del respectivo Comité.

Entre las justificaciones que el Consejo Fiscal Autónomo puede tener en cuenta para el reemplazo de un experto, se encuentra una mala evaluación sistemática por errores de proyección de magnitud considerable en la variable que el experto entregue. Dicha evaluación la realizará el Consejo Fiscal Autónomo con los criterios que dicho Consejo estime pertinentes.

En caso de que, dado el número de expertos inscritos en el Registro y las inhabilidades descritas en Artículo 24, no permitan conformar un Comité con al menos veinte miembros, podrán seleccionarse expertos que lleven más de seis años consecutivos como miembros del respectivo Comité. Si aun así no logra conformarse un Comité con al menos veinte miembros, este podrá conformarse con un número inferior.

Artículo 24.- Inhabilidades.

Estarán inhabilitados para desempeñarse como miembros de los Comités antes mencionados:

a) Las personas condenadas por delito que merezca pena aflictiva o de inhabilitación perpetua para desempeñar cargos u oficios públicos, y aquellos que tengan la calidad de deudor en un procedimiento concursal de liquidación, personalmente o como administradores o representantes legales, o que hayan sido condenados por delitos concursales establecidos en el Código Penal;

b) Los funcionarios fiscales, semifiscales, de empresas u organismos del Estado y de empresas de administración autónoma en las que el Estado efectúe aportes o tenga representantes en su administración, y en general cualquier las personas que se desempeñen en cargos de Administración del Estado, cualquiera que sea su calidad contractual, a excepción de aquellos que se desempeñen en Universidades del Estado o en el Banco CentralDecreto 329 EXENTO,

HACIENDA

N° 3

D.O. 09.08.2021;

HACIENDA

N° 3

D.O. 09.08.2021;

c) Los senadores, diputados y alcaldes; y,

d) Los ministros de Estado, subsecretarios, intendentes, gobernadores, secretarios regionales ministeriales y embajadores, jefes de servicio y el directivo superior inmediato que deba subrogar a cada uno de ellos.

Artículo 25.- Mínimo de proyecciones.

Para efectos de las proyecciones a que se refiere el artículo 18, se requerirá que a lo menos veinteDecreto 329 EXENTO,

HACIENDA

N° 4

D.O. 09.08.2021 de los expertos por cada Comité las entreguen. En caso de no cumplir con este mínimo, se deberá realizar una segunda consulta, de la que emanará el resultado definitivo del proceso.

HACIENDA

N° 4

D.O. 09.08.2021 de los expertos por cada Comité las entreguen. En caso de no cumplir con este mínimo, se deberá realizar una segunda consulta, de la que emanará el resultado definitivo del proceso.

Artículo 26.- Naturaleza personal de las proyecciones.

Las proyecciones que entreguen los expertos serán a título personal, y no representarán a la institución en la que se desempeñen en ese momento.

Artículo 27.- Calendario de funcionamiento de los Comités.

El Ministerio de Hacienda publicará un calendario del proceso de funcionamiento anual de los Comités. Este calendario será de conocimiento público y estará disponible en el sitio web de la Dirección de Presupuestos en enero de cada año.

Artículo 28.- Cálculo de Parámetros Estructurales.

El cálculo de los parámetros estructurales, PIB tendencial y precio de referencia del cobre, será realizado por el Ministerio de Hacienda y la Dirección de Presupuestos, respectivamente, en la forma establecida en los artículos siguientes.

Artículo 29.- Cálculo del PIB Tendencial.Decreto 329 EXENTO,

HACIENDA

N° 5

D.O. 09.08.2021

HACIENDA

N° 5

D.O. 09.08.2021

Para el cálculo del PIB Tendencial, el Ministerio de Hacienda deberá convocar en forma anual al Comité Consultivo de Expertos para el PIB Tendencial, a quienes se les encargará entregar la proyección del Producto Interno Bruto, en términos de volumen a precios del año anterior encadenado, de acuerdo a la última compilación de referencia vigente publicada por el Banco Central de Chile, a un horizonte de 10 años, incluido el año en curso.

A continuación, el Ministerio de Hacienda deberá calcular, mediante el uso de un filtro multivariado semi-estructural, los valores de PIB Tendencial para cada experto. El valor final de PIB Tendencial para cada año de proyección corresponderá a la mediana de las estimaciones entregadas por el total de expertos convocados.

Al momento de realizarse la reunión constitutiva del Comité de Expertos, el Ministerio de Hacienda enviará a los integrantes la información pertinente respecto a los parámetros, variables y ecuaciones que utilizará en el filtro multivariado semi-estructural para la estimación del PIB Tendencial.

Por su parte, previo al envío del respectivo proyecto de Ley de Presupuestos, la Dirección de Presupuestos publicará un acta del Comité Consultivo de Expertos para el PIB Tendencial. En ella, se listará a los expertos invitados a participar en la instancia, con las proyecciones anuales y la estimación de cada uno de los expertos de forma anónima, junto con el resultado del PIB Tendencial a ser utilizado en dicho proyecto de ley.

Artículo 30.- Cálculo del Precio de Referencia o de Largo Plazo del Cobre.

El precio de referencia o de largo plazo del cobre será calculado por la Dirección de Presupuestos, sobre la base de las estimaciones del precio del cobre promedio anual de la Bolsa de Metales de Londres para los 10 años futuros, calculado por el Comité Consultivo de Expertos de Precio de Referencia del Cobre, en moneda del año del proyecto de Ley del Presupuesto respectivo.

Para estos efectos, la Dirección de Presupuestos realizará una convocatoria anual a los miembros del citado Comité, donde solicitará las estimaciones antes indicadas y la fecha en que deban presentarlas, haciendo entrega a cada uno de ellos un documento Excel en un formato estandarizado que incluirá la información oficial de la proyección de inflación de Estados Unidos necesaria para la estimación solicitada. De este modo, los miembros del Comité deberán ingresar sus proyecciones en dicho documento, incluyendo una estimación anual del precio de la libra de cobre para cada uno de los siguientes 10 años, expresados en centavos de dólar del año para el cual se realiza el Proyecto de Ley de Presupuestos respectivo, y enviarlo por correo electrónico a la Dirección de Presupuestos.

Adicionalmente, se solicitará a cada experto los argumentos técnicosDecreto 329 EXENTO,

HACIENDA

N° 6

D.O. 09.08.2021 que respaldan su estimación, donde pueden hacer referencia a aspectos como el mercado mundial del cobre u otras variables que afecten el precio de dicho metal. Al momento de realizarse la reunión constitutiva del Comité de Expertos, Dipres enviará a los integrantes un documento donde los expertos deben indicar estos argumentos.

HACIENDA

N° 6

D.O. 09.08.2021 que respaldan su estimación, donde pueden hacer referencia a aspectos como el mercado mundial del cobre u otras variables que afecten el precio de dicho metal. Al momento de realizarse la reunión constitutiva del Comité de Expertos, Dipres enviará a los integrantes un documento donde los expertos deben indicar estos argumentos.

Una vez recibidas las proyecciones de todos los miembros del Comité, la Dirección de Presupuestos promediará las estimaciones anuales de cada uno de sus miembros, de modo tal de obtener un precio de la libra de cobre promedio por experto para los siguientes diez años. A continuación, la Dirección de Presupuestos tomará la mediana de las estimaciones de todos los miembros del Comité obtenidas en el punto anterior, con el fin de obtener el precio de referencia o de largo plazo del cobre. La mediana obtenida, se aproximará al entero, en centavos de dólar, más cercano.

Por su parte, previo al envío del respectivo Proyecto de Ley de Presupuestos, y revisadas las planillas de cálculo de las proyecciones de los parámetros estructurales por parte del Consejo Fiscal Autónomo, la Dirección de Presupuestos publicará un acta del Comité Consultivo de Expertos para el Precio de Referencia del Cobre. En ella, se listará a los expertos invitados a participar en la instancia, con las proyecciones anuales y promedio de cada uno de los expertos de forma anónima y el resultado del Precio de Referencia del Cobre, a ser utilizado en el dicho proyecto de ley.

Conjuntamente, se harán públicos los argumentos técnicos que cada experto entregó, también de manera innominada, pero relacionando claramente dicha argumentación con la proyección del experto respectivo.

DISPOSICIONES TRANSITORIAS

Artículo primero transitorio. Para el primer año de implementación, el Ministro de Hacienda designará a los miembros de los Comités sobre la base del total de expertos inscritos en los respectivos Registros. En caso de no contar con el número mínimo de expertos establecidos en el artículo 23, se podrán constituir los Comités con un número menor de integrantes. Del mismo modo, no se requerirá una segunda convocatoria en caso de no contar con el mínimo de proyecciones de expertos, de conformidad al artículo 25.

Artículo segundo transitorio. El primer año de implementación de este decreto, el calendario de funcionamiento al que se refiere el artículo 27 será publicado dentro del plazo de 30 días hábiles contados desde publicado este decreto.

Artículo tercero transitorio. Mientras no se dicte la resolución a que se refiere el artículo 15, las elasticidades a utilizar en el cálculo del Ajuste Cíclico de los Ingresos Tributarios No Mineros y del Ajuste Cíclico de Ingresos por Cotizaciones Previsionales de Salud, a que se refieren los artículos 7 y 8, respectivamente, serán las siguientes:

a) Elasticidades a utilizar en el cálculo del Ajuste Cíclico de los Ingresos Tributarios No Mineros:

i. Impuestos de declaración anual: 1,63.

ii. Impuestos de declaración y pago mensual: 1,82.

iii. Pagos provisionales mensuales y Sistema de Pago: 2,39.

iv. Impuestos indirectos: 1,04.

v. Otros impuestos: 1,00.

b) Elasticidad a utilizar en el cálculo del Ajuste Cíclico de Ingresos por Cotizaciones Previsionales de Salud: 1,17.

Por otra parte, el listado de grandes empresas mineras privadas cuya tributación será considerada para efectos de calcular el Ajuste Cíclico de los Ingresos por la Tributación de la Minería del Cobre, a que se refiere el artículo 10, será el siguiente: Escondida, Collahuasi, Los Pelambres, Anglo American Sur, El Abra, Candelaria, Anglo American Norte, Zaldívar, Cerro Colorado y Quebrada Blanca.

Artículo cuarto transitorio. Para la estimación de los parámetrosDecreto 329 EXENTO,

HACIENDA

N° 7

D.O. 09.08.2021 estructurales para la elaboración del Proyecto de Ley de Presupuestos del Sector Público para el año 2022, el Consejo Fiscal Autónomo podrá constituir Comités con un número de integrantes menor a veinte, pero en ningún caso menor a doce.

HACIENDA

N° 7

D.O. 09.08.2021 estructurales para la elaboración del Proyecto de Ley de Presupuestos del Sector Público para el año 2022, el Consejo Fiscal Autónomo podrá constituir Comités con un número de integrantes menor a veinte, pero en ningún caso menor a doce.

Artículo quinto transitorio. Para el cálculo del PIB de TendenciaDecreto 329 EXENTO,

HACIENDA

N° 8

D.O. 09.08.2021 asociado a la consulta realizada con motivo del Proyecto de Ley de Presupuestos para el año 2022, se solicitará, adicionalmente, que los expertos entreguen proyecciones de las tasas de crecimiento anual de la Fuerza de Trabajo (FT), Formación Bruta de Capital Fijo (FBCF) y Productividad Total de los Factores (PTF), en base a una función Cobb-Douglas cuyos parámetros serán proporcionados por el Ministerio de Hacienda. El horizonte de proyección para dichas variables es el año en curso y los cinco años siguientes.

HACIENDA

N° 8

D.O. 09.08.2021 asociado a la consulta realizada con motivo del Proyecto de Ley de Presupuestos para el año 2022, se solicitará, adicionalmente, que los expertos entreguen proyecciones de las tasas de crecimiento anual de la Fuerza de Trabajo (FT), Formación Bruta de Capital Fijo (FBCF) y Productividad Total de los Factores (PTF), en base a una función Cobb-Douglas cuyos parámetros serán proporcionados por el Ministerio de Hacienda. El horizonte de proyección para dichas variables es el año en curso y los cinco años siguientes.

Una vez recibidas las proyecciones respectivas, el Ministerio de Hacienda calculará una medida de PIB tendencial según las variables entregadas por cada experto, reemplazando en la función de producción el valor de tendencia de la productividad total de factores, el valor de tendencia de la fuerza de trabajo expresada en horas y ajustada por un indicador de calidad del trabajo, y el uso normal del stock de capital. Los valores de tendencia se calcularán utilizando el filtro de Hodrick-Prescott.

A continuación, el Ministerio de Hacienda calculará el promedio anual del PIB tendencial, eliminando en cada año junto a la brecha del PIB del año en particular. Esta medición de PIB tendencial será publicada en el acta señalada en el artículo 29, y solo se utilizará como referencia, para fines comparativos, pero en ningún caso para ser utilizada en reemplazo del resultado de PIB tendencial estimado en base a la metodología expuesta en el artículo 29.

Anótese, comuníquese y publíquese.- Por orden del Presidente de la República, Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a usted para su conocimiento.- Saluda Atte. a usted, Francisco Moreno Guzmán, Subsecretario de Hacienda.