ACUERDO ADOPTADO POR EL CONSEJO DEL BANCO CENTRAL DE CHILE EN SU SESIÓN ESPECIAL Nº 2297E

Certifico que el Consejo del Banco Central de Chile, en su Sesión Especial Nº 2297E, celebrada el 26 de marzo de 2020, adoptó el siguiente acuerdo:

2297E-01-200326 – Aprueba normativa aplicable a la Facilidad de Financiamiento Condicional al Incremento de Colocaciones para Empresas Bancarias (FCIC) con Garantía Prendaria y modifica transitoriamente los Capítulos 2.1 y 2.3 del Compendio de Normas Monetarias y Financieras y sus respectivos Reglamentos Operativos.

I. Aprobar las normas aplicables para la implementación de la Facilidad de Financiamiento Condicional al Incremento de Colocaciones para Empresas Bancarias (FCIC) con Garantía Prendaria, cuyo texto se acompaña como anexo al presente Acuerdo y se entiende formar parte integrante del mismo para todos los efectos legales.

II. Adicionalmente, y mientras dure el Período de Disponibilidad de la FCIC, se acuerda modificar transitoriamente los Capítulos 2.1 y 2.3 del Compendio de Normas Monetarias y Financieras y sus respectivos Reglamentos Operativos, para efectos de aceptar como instrumentos elegibles los mismos documentos establecidos en la FCIC, dejando constancia que las condiciones de riesgo que dichos instrumentos deban cumplir serán las que determine el BCCh en las Condiciones Financieras que se anuncien para cada operación.

III. Disponer que el presente Acuerdo se lleve a efecto de inmediato, tan pronto sea adoptado, sin esperar a su publicación en el Diario Oficial.

Santiago, 26 de marzo de 2020.- Juan Pablo Araya Marco, Ministro de Fe.

FACILIDAD DE FINANCIAMIENTO CONDICIONAL AL INCREMENTO DE COLOCACIONES PARA EMPRESAS BANCARIAS (FCIC) CON GARANTÍA PRENDARIA

I. DISPOSICIONES GENERALES

1. El Banco Central de Chile (BCCh), de acuerdo a lo dispuesto en los artículos 3º, 27, 34 Nºs. 1 y 7, y 56 de la Ley Orgánica Constitucional (LOC) que lo rige, pone a disposición de las empresas bancarias establecidas en el país una facilidad de financiamiento condicional al incremento de colocaciones (FCIC) con garantía prendaria, de acuerdo con lo establecido en esta normativa, el Compendio de Normas Monetarias y Financieras (CNMF) y sus normas complementarias.

2. El BCCh podrá autorizar la utilización de la FCIC, sujeto al otorgamiento de cauciones suficientes en su favor, conforme a las reglas de valorización previstas de conformidad con esta normativa, las que podrán recaer en cualquiera de los documentos que se señalan en el Anexo Nº 1 de la presente regulación.

En todo caso, el BCCh podrá determinar la especie o clase de documentos de los referidos anteriormente, que serán elegibles para acceder al uso de la FCIC, circunstancia que se comunicará en las respectivas condiciones financieras, considerando la individualización de los respectivos documentos que establezca el Reglamento Operativo de esta normativa ("RO de la FCIC"), el que corresponderá dictar y modificar, en su caso, al Gerente de Operaciones de Mercado.

3. La FCIC tendrá las siguientes características y condiciones:

a. Moneda: Los desembolsos efectuados conforme a la FCIC se otorgarán y serán pagaderos en pesos moneda corriente.

b. Período de Disponibilidad: Las empresas bancarias podrán solicitar mutuos o préstamos de dinero (operaciones) con cargo a la FCIC en las fechas que el BCCh determine en las Condiciones Financieras, dentro del período que va entre el día 30 de marzo de 2020 y el día 31 de octubre de 2020, ambos inclusive.

c. Plazo de Vencimiento: Los créditos que la empresaAcuerdo 3; Acuerdo-2310-03,

BANCO CENTRAL

N° I, i

D.O. 01.06.2020 bancaria solicite al BCCh con cargo a la FCIC vencerán y se renovarán de forma automática y sucesiva, por períodos semanales, el día jueves de cada semana o el día hábil bancario siguiente cuando aquel fuera inhábil, salvo que la empresa bancaria exprese lo contrario el día hábil bancario anterior a la siguiente renovación, pagando a su vencimiento el capital e intereses devengados correspondientes a el o los créditos otorgados por el BCCh que la empresa bancaria decida no renovar.

BANCO CENTRAL

N° I, i

D.O. 01.06.2020 bancaria solicite al BCCh con cargo a la FCIC vencerán y se renovarán de forma automática y sucesiva, por períodos semanales, el día jueves de cada semana o el día hábil bancario siguiente cuando aquel fuera inhábil, salvo que la empresa bancaria exprese lo contrario el día hábil bancario anterior a la siguiente renovación, pagando a su vencimiento el capital e intereses devengados correspondientes a el o los créditos otorgados por el BCCh que la empresa bancaria decida no renovar.

Sin perjuicio de lo anterior, el plazo máximo de vencimiento de todas las operaciones cursadas con cargo a la FCIC será de 4 años, contado desde el día 30 de marzo de 2020, esto es, hasta el 30 de marzo de 2024.

d. Línea Inicial: Cada empresa bancaria que solicite hacer uso de la FCIC dispondrá de una Línea Inicial con cargo a la cual podrá acceder a un financiamiento equivalente hasta el 3% de la suma de sus correspondientes carteras comercial y de consumo (Cartera Base), medida en pesos al 29 de febrero de 2020, según los datos oficiales informados al BCCh por la Comisión para el Mercado Financiero (CMF).

Se deja constancia que la empresa bancaria podrá desembolsar el monto de la Línea Inicial, ya sea con cargo a la FCIC regulada en la presente normativa o, alternativamente, con cargo a la LCL regulada por el Capítulo 4.1 del CNMF y activada conforme a los términos y condiciones especiales establecidos por el Acuerdo de Consejo Nº 2297E-02-200326. Por lo tanto, la empresa bancaria tendrá la opción de disponer de un único monto de Línea Inicial con cargo a una y/u otra alternativa, aplicándose sus respectivos términos y condiciones, incluidos sus correspondientes límites.

e. Línea Adicional: El monto de la Línea Inicial podrá ser aumentado, en las fechas programadas para este efecto y conforme a los términos de la fórmula establecida en el Anexo Nº 4 de esta normativa (Línea Adicional).

El monto de la Línea Adicional y la disponibilidad de los desembolsos con cargo a ésta se determinarán en función del crecimiento nominal de la Cartera Base, al 15 de marzo de 2020 y el porcentaje de recursos que se destine a financiar y/o refinanciar créditos a empresas de menor tamaño de acuerdo a la definición establecida en el artículo 2º de la ley Nº 20.416.

Se deja constancia que la empresa bancaria podrá desembolsar el monto de la Línea Adicional, ya sea con cargo a la FCIC regulada en la presente normativa o, alternativamente, con cargo a la LCL regulada por el Capítulo 4.1 del CNMF y activada conforme a los términos y condiciones especiales establecidos por el Acuerdo de Consejo Nº 2297E-02-200326. Por lo tanto, la empresa bancaria tendrá la opción de disponer de un único monto de Línea Adicional con cargo a una y/u otra alternativa, aplicándose sus respectivos términos y condiciones, incluidos sus correspondientes límites.

f. Determinación del monto de los desembolsos disponibles con cargo a Línea Adicional: La suma total contra la cual cada empresa bancaria podrá solicitar desembolsos con cargo a la Línea Adicional, y el monto de éstos a lo largo del Período de Disponibilidad, serán determinados de acuerdo al crecimiento de la Cartera Base (comercial y consumo) anualizado y en valor nominal a contar del 15 de marzo de 2020, así como de la composición de los flujos de créditos que esté otorgando, según la fórmula que se acompaña como Anexo Nº 4 de esta normativa.

Para efectos de lo anterior, la empresa bancaria que acceda a la FCIC y/o a la LCL, deberá reportar semanalmente al BCCh información sobre el uso de las líneas, en particular detalles sobre las colocaciones otorgadas, lo que se hará mediante el envío del formulario que se adjunta en el Anexo Nº 2 de esta normativa. El BCCh cotejará esa información con aquella que le reporte periódicamente la CMF.

El BCCh informará a cada empresa bancaria la suma total que vaya teniendo disponible con cargo la FCIC y la LCL, con la periodicidad y por los medios que el BCCh determine.

En todo caso, el monto máximo de recursos que la empresa bancaria podrá tener disponible con cargo a la FCIC, por la aplicación de la fórmula precitada, no excederá el 15% de la Cartera Base, el que podrá ser aumentado por el BCCh, según se establezca en las Condiciones Financieras.

g. Tasa de Interés: Cada operación que se celebre con cargo a Línea Inicial y la Línea Adicional, en su caso, devengará una tasa de interés equivalente a la Tasa de Política Monetaria (TPM) vigente al momento de su celebración (TPM Inicial). Con todo, si durante el Período de Disponibilidad, la TPM se reduce a un nivel inferior al de la TPM Inicial, la Tasa de Interés de cada una de las operaciones cursadas con cargo a esta normativa se ajustará automáticamente, y a contar de la próxima fecha de determinación de cobro de intereses, a la nueva TPM (TPM Vigente). Por el contrario, si durante el Período de Disponibilidad la TPM se eleva a un nivel superior al de la TPM Inicial o de la TPM Vigente a ese momento, no se modificará la Tasa de Interés para reflejar dicho aumento. Asimismo, una vez que finalice el Período de Disponibilidad, la Tasa de Interés de cada una de las operaciones celebradas al amparo de Línea Inicial y la Línea Adicional, en su caso, continuará siendo la TPM más baja que haya estado vigente durante el Período de Disponibilidad, la que se devengará hasta el vencimiento de la respectiva operación o hasta su pago anticipado. En caso de incumplimiento, se aplicará lo dispuesto en la letra k. siguiente en relación con el numeral 8 del Título III de esta regulación.

h. Período y Cobro de Interés: Los intereses se devengaránAcuerdo 3; Acuerdo-2310-03,

BANCO CENTRAL

N° I, ii

D.O. 01.06.2020 y pagarán por períodos semanales, en las mismas fechas de vencimiento y/o renovación de la respectiva operación. El cobro de los intereses se efectuará en forma lineal, calculándose estos en base anual de 360 días y por el plazo de utilización de la Línea Inicial y la Línea Adicional, en su caso, por la respectiva empresa bancaria, los que se deberán pagar el último día hábil de cada período de interés.

BANCO CENTRAL

N° I, ii

D.O. 01.06.2020 y pagarán por períodos semanales, en las mismas fechas de vencimiento y/o renovación de la respectiva operación. El cobro de los intereses se efectuará en forma lineal, calculándose estos en base anual de 360 días y por el plazo de utilización de la Línea Inicial y la Línea Adicional, en su caso, por la respectiva empresa bancaria, los que se deberán pagar el último día hábil de cada período de interés.

i. Comunicaciones: El cierre de las operaciones con cargo a la Línea Inicial y la Línea Adicional, en su caso, así como cualquier otra comunicación que el BCCh deba realizar, será efectuada por intermedio del Departamento Operaciones de Mercado Abierto, a través de los medios que el BCCh disponga o determine en relación con el Sistema de Operaciones de Mercado Abierto (Sistema SOMA), o telefónicamente u otros medios, a través de la Mesa de Dinero.

j. Contratos y Condiciones Financieras: Cada vezAcuerdo 3; Acuerdo-2310-03,

BANCO CENTRAL

N° I, iii

D.O. 01.06.2020 que una empresa bancaria celebre con el BCCh una operación al amparo de la FCIC, implicará la aceptación pura y simple de lo dispuesto en la presente normativa y se entenderá formado el consentimiento para la celebración del respectivo contrato de crédito, sirviendo como evidencia suficiente del mismo, los registros del Sistema SOMA, del Sistema LBTR y de cualquier otro registro que el BCCh lleve al efecto, y considerando para fines de su cumplimiento y ejecución posterior, las Condiciones Financieras que le resulten aplicables.

BANCO CENTRAL

N° I, iii

D.O. 01.06.2020 que una empresa bancaria celebre con el BCCh una operación al amparo de la FCIC, implicará la aceptación pura y simple de lo dispuesto en la presente normativa y se entenderá formado el consentimiento para la celebración del respectivo contrato de crédito, sirviendo como evidencia suficiente del mismo, los registros del Sistema SOMA, del Sistema LBTR y de cualquier otro registro que el BCCh lleve al efecto, y considerando para fines de su cumplimiento y ejecución posterior, las Condiciones Financieras que le resulten aplicables.

k. Incumplimientos: El BCCh podrá revocar, a su juicio exclusivo, la participación de cualquier empresa bancaria en las operaciones indicadas, o poner término en forma anticipada a la FCIC, según determine, y hacer efectivo de inmediato el cobro del saldo adeudado o ejecutar las garantías constituidas, respecto de aquellas entidades que incurran en incumplimientos graves o reiterados de las normas establecidas en esta normativa o que se encuentren sujetas a la aplicación de alguna de las medidas contempladas en los Títulos XIV o XV de la LGB. Asimismo, podrá suspender dicha participación por el plazo que determine, en caso que la respectiva entidad no dé cumplimiento íntegro y oportuno a las obligaciones contraídas al amparo de esta normativa, o bien presente problemas o fallas técnicas reiteradas que afecten su capacidad de conexión o de comunicación en el marco de las operaciones a que se refiere este documento. En tales casos, el BCCh informará de la decisión que adopte a la CMF.

Del mismo modo, el BCCh revocará la calidad indicada respecto del participante que, con el objeto de poner término voluntario a sus actividades como empresa bancaria, hubiere obtenido de la CMF la resolución pertinente que deje sin efecto su autorización de funcionamiento, circunstancia que deberá ser comunicada al BCCh por el participante tan pronto llegue a su conocimiento.

El BCCh comunicará oportunamente la aplicación de cualquiera de las medidas antedichas a la empresa bancaria respectiva, mediante carta suscrita por el Gerente de División Mercados Financieros.

l. Desembolsos y pagos: El BCCh abonará en la cuenta corriente que la empresa bancaria mantiene en el BCCh, los fondos solicitados conforme a la FCIC, una vez que se constituyan la o las garantías prendarias requeridas para la respectiva operación, en los términos y en la oportunidad que se indiquen en el RO de la FCIC.

Asimismo, el BCCh, en el día del vencimiento de la respectiva operación, debitará de la mencionada cuenta corriente los importes correspondientes por concepto de capital e intereses y, en su caso, alzará la caución respectiva constituida en su favor, una vez efectuado el correspondiente débito, en los términos y en la oportunidad que establezca el RO de la FCIC.

Si el respectivo día de vencimiento fuere inhábil, la cuenta corriente será debitada el día hábil bancario siguiente, y se aplicará en tales casos lo dispuesto en el artículo 111 del Código de Comercio.

La solicitud de utilización de la FCIC por parte de las empresas bancarias se efectuará mediante el envío al BCCh de mensajes en forma electrónica a través del empleo del sistema SOMA, o por otro medio de comunicación que el BCCh determine. Estos mensajes deberán remitirse el día de la solicitud, en el horario definido en el RO de la FCIC. El BCCh abonará los fondos correspondientes, en la medida que existan recursos disponibles en la FCIC otorgada, una vez efectuada la valorización de las garantías respectivas.

En todo caso, el BCCh valorizará los documentos constituidos en prenda en su favor con la periodicidad que se establezca en el RO de la FCIC, aplicando para tales efectos las condiciones financieras vigentes en la fecha de valorización respectiva, motivo por el cual la valorización original de la garantía podrá ser aumentada o disminuida. Si efectuada la nueva valorización antedicha, se determina que el monto adeudado por la empresa bancaria no cuenta con garantías suficientes que lo caucionen, dicha empresa deberá constituir en garantía títulos de aquellos elegibles para cubrir el déficit por el monto que para estos efectos le informe el BCCh, en los términos y oportunidad que se establezca en el RO de la FCIC. En el evento de no enterarse la garantía necesaria para subsanar el déficit, el BCCh podrá a su arbitrio, hacer exigible únicamente la parte correspondiente al déficit o, asimismo, poner término anticipado a la FCIC y proceder al cobro del total adeudado, respecto de todas las operaciones cursadas con cargo a la FCIC.

m. Garantía Prendaria: Para efectos de la constitución de la caución prendaria en favor del BCCh, y a fin de establecer el monto máximo de recursos a que podrá acceder periódicamente la respectiva empresa bancaria, los documentos elegibles serán valorizados de conformidad con los términos que se establezcan en las condiciones financieras de cada operación, considerando también los mecanismos de ajuste y valorización periódica de garantías que aplicará el BCCh.

Por otra parte, las empresas bancarias podrán solicitar a través del Sistema SOMA, o por otro medio de comunicación que el BCCh determine, en el horario que establezca el RO de la FCIC, la modificación y/o sustitución de las garantías ya constituidas. El BCCh podrá aceptar dicha solicitud, a su juicio exclusivo, la cual quedará condicionada a la constitución previa de garantías con documentos elegibles que el BCCh determine como suficientes para garantizar las respectivas operaciones vigentes al amparo de la FCIC.

Los títulos de crédito y demás documentos que se constituyan en garantía por las empresas bancarias, deberán ser de su dominio exclusivo y encontrarse libres de gravámenes, prohibiciones, embargos, medidas precautorias, prenda, u otros derechos reales o medidas que priven, limiten o afecten su libre disposición, lo cual deberá acreditarse a satisfacción del BCCh, conforme a la naturaleza del respectivo documento que se constituya en prenda.

Asimismo, en el caso de los títulos de crédito, éstos deberán encontrarse depositados en una Empresa de Depósito y acreditarse que los mismos se encuentran en estado de libre disponibilidad, mediante los certificados a que se refieren los artículos 13 y siguientes de la ley Nº 18.876 o en la forma que se establezca en el RO de la FCIC. Por su parte, la correspondiente prenda deberá constituirse en favor del BCCh de conformidad con lo previsto en la letra b) del artículo 14 de la citada ley Nº 18.876, que trata la "Prenda especial sobre valores en depósito registrados en sistema de anotaciones de cuenta", conforme este sistema se contempla en el artículo 11 de esa legislación; y recaer en la especie de valores a que se refiere el inciso primero del artículo 4º de dicha ley, que la respectiva empresa bancaria mantenga en custodia a su nombre en su carácter de depositante en la Empresa de Depósito, con expresa exclusión de los valores que dicho depositante mantenga en cuentas de mandantes o por encargo de terceros, siendo de exclusiva responsabilidad de la respectiva empresa bancaria el cumplimiento de esta obligación.

Las prendas que se constituyan en favor del BCCh de conformidad a lo previsto en la citada letra b) del artículo 14 de la ley Nº 18.876, se deberán constituir en garantía de todas las obligaciones que el participante tenga o pueda tener a favor del BCCh por concepto de esta normativa, en relación con las operaciones celebradas o que se celebren en el futuro al amparo de la FCIC.

En todo caso, en el evento de no encontrarse disponible la posibilidad de constituir las garantías prendarias con sujeción al artículo 14 letra b) citado, el BCCh podrá solicitar, conforme a lo que se establezca en el RO de la FCIC, que las prendas que se requieran para efectuar operaciones con cargo a la FCIC, se constituyan de acuerdo a lo previsto en la ley Nº 4.287 sobre Prenda de Valores Mobiliarios a Favor de los Bancos, las cuales deberán ser notificadas conforme a lo establecido en la letra a) del artículo 14 de la ley Nº 18.876, en cuyo caso igualmente deberá recaer en la especie de valores a que se refiere el inciso primero del artículo 4º de esta última ley.

n. Participantes: Podrán acceder a la realización de las operaciones a que se refiere esta normativa, las empresas bancarias que estén cumpliendo con todos los requisitos establecidos en el Capítulo 2.3 del CNMF y su respectivo RO y que presenten la "solicitud de acceso" respectiva, conforme a lo indicado en el Anexo Nº 3 del presente documento. Por lo tanto, por el hecho que la respectiva empresa bancaria solicite acceso a la FCIC, se entenderá que consiente expresamente en hacer aplicable a esta modalidad de financiamiento ofrecida por el BCCh, los contratos y mandatos otorgados para disponer de la Línea de Crédito de Liquidez en Moneda Nacional para Empresas Bancarias con Garantía Prendaria (LCGP).

II. OPERACIONES POR VENTANILLA ASOCIADAS A LA UTILIZACIÓN DE LA FCIC

4. El BCCh ofrecerá realizar operaciones asociadas a la utilización de la FCIC por ventanilla, en las fechas de funcionamiento del Sistema LBTR que el mismo determine y en los horarios que, al efecto, se establezcan en el RO de la FCIC.

5. Las tasas de interés, monto máximo y los plazos de vencimiento de las operaciones con cargo a la FCIC, así como las demás condiciones financieras de estas operaciones, serán comunicadas por el Departamento de Operaciones de Mercado Abierto del BCCh. Dichas condiciones serán informadas por escrito o en forma electrónica a todos los participantes autorizados, a través de los medios que el BCCh disponga o determine en relación con el sistema SOMA, o telefónicamente a través de la Mesa de Dinero, en la forma y oportunidad que se establece en el RO de la FCIC.

6. Las solicitudes de operaciones con cargo a la FCIC por parte de las empresas bancarias deberán presentarse en forma electrónica mediante el empleo del sistema SOMA, en los horarios que se hubieren establecido y conforme a las respectivas condiciones financieras, teniendo para todos los efectos el carácter de irrevocables. Cada solicitud deberá formularse conforme a lo instruido precedentemente, observando el monto mínimo y máximo que pueda señalar el BCCh, en cada oportunidad, como parte de las condiciones de las correspondientes operaciones.

El Sistema SOMA sólo permitirá la presentación de solicitudes al BCCh que comprendan familias de títulos de crédito que sean elegibles para acceder al uso de la FCIC. Para este efecto, dispondrá de una funcionalidad que permite a cada empresa bancaria participante establecer un registro electrónico previo ("Portafolio Virtual") de todos los valores que, en general, puedan asociar a estas operaciones, independiente de las solicitudes específicas de financiamiento que se formulen. En todo caso, luego de conformado el Portafolio Virtual, si la empresa bancaria selecciona títulos no elegibles para ser incluidos en una determinada solicitud, el Sistema SOMA los excluirá de manera automática, impidiendo que ésta se formule respecto de los mismos.

Respecto de la presentación de una determinada solicitud para efectuar una operación, y en relación con la aplicación del Portafolio Virtual de cada empresa bancaria, se deja constancia que si este al hacer uso del Sistema SOMA no especifica el orden de prelación de los títulos de crédito que ofrecerá constituir en garantía, limitándose a señalar un monto nominal de financiamiento requerido en relación a instrumentos que conformen dicho Portafolio, el Sistema SOMA seleccionará valores elegibles suficientes que formen parte del Portafolio respectivo, los cuales se entenderán comprendidos en la solicitud de financiamiento formulada para todos los efectos legales y reglamentarios a que haya lugar. Lo mismo se aplicará cuando se excluyeren títulos no elegibles al efectuar una solicitud.

Los títulos de crédito seleccionados como parte de una solicitud de financiamiento que fuere aceptada, se comunicarán a la institución bancaria respectiva durante el período de liquidación aplicable, a través del Sistema SOMA o mediante otro mecanismo que el BCCh disponga. Con todo, la aceptación se sujetará a la condición suspensiva de constitución de prenda sobre todos los valores comprendidos en la solicitud.

El rechazo de las solicitudes de financiamiento que no cumplan con la regulación especial aplicable a la respectiva operación, la exclusión de títulos de crédito determinados respecto de estas últimas o, en su caso, la selección de instrumentos de deuda por defecto que se realice en el Portafolio Virtual del participante, no se entenderán, en ningún caso, como antecedente o causa constitutiva de daño, perjuicio, detrimento o menoscabo respecto de la o las instituciones participantes.

7. El monto de los fondos comprendidos en la solicitud de financiamiento con cargo a la FCIC, se determinará a través de la valorización de los títulos elegibles ofrecidos constituir en garantía en cada oportunidad y sujeto a las condiciones financieras que, para dicho efecto, hubieren sido comunicadas en forma previa a los participantes a través de los mecanismos aplicables. Esta valorización tomará en cuenta los precios de mercado de los títulos de crédito objeto de solicitud y sus características de riesgo o variabilidad.

En caso de operaciones por ventanilla que efectúe el BCCh con monto total máximo definido de liquidez a otorgar, la determinación del monto de las solicitudes que sean objeto de aceptación, se realizará por orden de llegada.

Por otra parte, tratándose de operaciones con cargo a la FCIC, cuyas solicitudes se encuentren aceptadas, que recaigan en instrumentos de deuda que tengan vencimientos parciales durante la vigencia de la respectiva operación, corresponderá a la empresa bancaria cobrar y percibir para sí los intereses y demás beneficios que generen los títulos de crédito entregados en prenda, mientras se encuentre vigente la garantía, especialmente, por concepto de pago de cupones durante el plazo del crédito caucionado.

El BCCh comunicará la aceptación de la solicitud de financiamiento con cargo a la FCIC en el mismo día de su recepción respecto de los títulos elegibles que fueren ofrecidos constituir en garantía, mediante el envío de la correspondiente comunicación a través del Sistema SOMA, en la que se informará el monto del crédito otorgado y los valores en prenda comprendidos en la misma. El no envío de esa comunicación dentro del horario establecido, importará el rechazo de la solicitud. Con todo, la aceptación quedará sujeta a la condición suspensiva de que la empresa bancaria respectiva constituya el total de las garantías prendarias correspondientes a favor del BCCh.

III. DISPOSICIONES FINALES Y AUTORIZACIONES

8. Se faculta al Gerente de Operaciones de Mercado del BCCh para dictar las resoluciones y suscribir los documentos, actos y contratos que fueren necesarios para la aplicación de esta normativa, así como también para dictar y modificar el RO de la FCIC y las instrucciones y formularios que se estimen necesarios para el buen funcionamiento y la seguridad de la misma. Se deja constancia que mientras no se dicte el RO de la FCIC, se aplicará a la misma el RO Nº 6 "Reglamento Operativo para la Línea de Crédito de Liquidez en Moneda Nacional para Empresas Bancarias con Garantía Prendaria (LCGP)" del CNMF, sin perjuicio de lo establecido en las condiciones financieras aplicables a la FCIC, en que se podrán disponer adecuaciones al RO Nº 6 en lo referido a estas operaciones.

9. Se faculta al Gerente de División de Mercados Financieros para modificar la Fórmula contenida en el Anexo Nº 4 de la presente regulación, circunstancia que deberá ser informada a las empresas bancarias de forma previa a su correspondiente aplicación.

10. En todo lo que no se encuentre regulado en la presente normativa y no se oponga a la misma, serán aplicables a la FCIC y a las operaciones celebradas a su amparo, lo dispuesto en el Capítulo 2.3 del CNMF del BCCh y en su RO Nº 6.

ANEXO Nº 1

TÍTULOS DE CRÉDITO ELEGIBLES PARA EFECTOS

DE SU CONSTITUCIÓN EN PRENDA

A. Títulos de crédito emitidos en serie por el Banco Central de Chile o por la Tesorería General de la República.

B. Títulos de crédito de renta fija emitidos por empresas bancarias consistentes en:

1. Letras de crédito cuyo emisor sea una empresa bancaria distinta del garante (LC), de conformidad con el Título XIII de la Ley General de Bancos.

2. "Bonos Hipotecarios" cuyo emisor sea una empresa bancaria distinta del garante (BH), correspondientes a bonos sin garantía especial emitidos por empresas bancarias, en pesos o en Unidades de Fomento y pagaderos en moneda corriente nacional, a que se refiere el numeral 2 del artículo 69 de la Ley General de Bancos (LGB).

3. Otros bonos o debentures sin garantía especial emitidos por empresas bancarias, diversos de los individualizados en el punto anterior, conforme a lo dispuesto en el numeral 2 del artículo 69 de la LGB, cuyo emisor sea una empresa bancaria distinta del garante. Para mayor certeza, se deja constancia que se excluyen los bonos subordinados de que trata el artículo 55 de la LGB y los bonos sin plazo fijo de vencimiento a que refiere el artículo 55 bis del mismo cuerpo legal.

4. Pagarés o certificados de depósito a plazo fijo emitidos por empresas bancarias, en pesos o en Unidades de Fomento y a la orden de su beneficiario, representativos de títulos de crédito de renta fija, para documentar captaciones de fondos del público a que se refiere el artículo 69 Nº 1 de la Ley General de Bancos (DP), cuyo titular sea la empresa bancaria garante y con exclusión de los DP de propia emisión.

C. Títulos de deuda de aquellos señalados en los Títulos XVI, XVII y XVIII de la Ley sobre Mercado de Valores, emitidos por emisores distintos a empresas bancarias, que estén inscritos en el Registro de Valores de la Comisión para el Mercado Financiero, que se encuentren en la cartera de inversiones de la respectiva entidad bancaria (Títulos de Deuda No Bancarios o TDNB) y que cumplan las condiciones que se establezcan en las condiciones financieras respectivas. Se deja constancia que se excluyen de la categoría de TDNB elegibles, a los instrumentos convertibles en acciones.

ANEXO Nº 2

FORMULARIO DE INFORMACIÓN SEMANAL FCIC

El Formulario de Información Semanal FCIC está disponible en la página web del BCCh en la dirección www.bcentral.cl en "Area/Estadísticas/Reportes al BCCh/información sobre Estadísticas Monetarias y Financieras".

El presente documento dispone las instrucciones aplicables a la entrega de información semanal al BCCh por parte de las empresas bancarias que accedan al otorgamiento de la Facilidad de Financiamiento Condicional al Incremento de Colocaciones para Empresas Bancarias (FCIC) con Garantía Prendaria, todo ello de conformidad a lo dispuesto en el Acuerdo de Consejo Nº 2297E-01 de fecha 26 de marzo de 2020, la cual se realizará mediante el envío del Formulario de Información Semanal FCIC:

1. Entidades Reportantes

Las Entidades Reportantes corresponderán a las empresas bancarias que hayan presentado la Solicitud de Acceso a la FCIC, que tengan actividad crediticia en las carteras comerciales y de consumo, considerando también para tales efectos las de sus filiales establecidas en el país de acuerdo a lo establecido en la Ley General de Bancos (LGB), y que estén haciendo uso de la FCIC.

Se entenderán por créditos comerciales y de consumo a aquellos a los que se refiere el Compendio de Normas Contables de la Comisión para el Mercado Financiero (CMF).

2. Entrega de la información

Las empresas bancarias que hagan uso de la FCIC deberán informar semanalmente a la Gerencia de División Estadísticas del BCCh, los días miércoles antes de las 11 horas, la información requerida en el numeral 3, respecto al día viernes de la semana inmediatamente anterior.

Si el día miércoles fuera inhábil, deberán entregar los antecedentes requeridos el siguiente día hábil bancario. En el caso de que el día viernes fuere inhábil, la información deberá referirse al día hábil bancario inmediatamente anterior.

Las obligaciones de reporte deberán ser cumplidas a través de la página web del BCCh en la dirección www.bcentral.cl en "Area/Estadísticas/Reportes al BCCh/Información sobre Estadísticas Monetarias y Financieras", con los accesos que otorgue el Administrador de Perfiles de cada empresa bancaria, el cual ya se encuentra registrado para estos fines en el BCCh. Para ello el Administrador deberá designar a las personas que deben enviar los antecedentes del Formulario de Información Semanal FCIC, lo que es considerado como información F05.

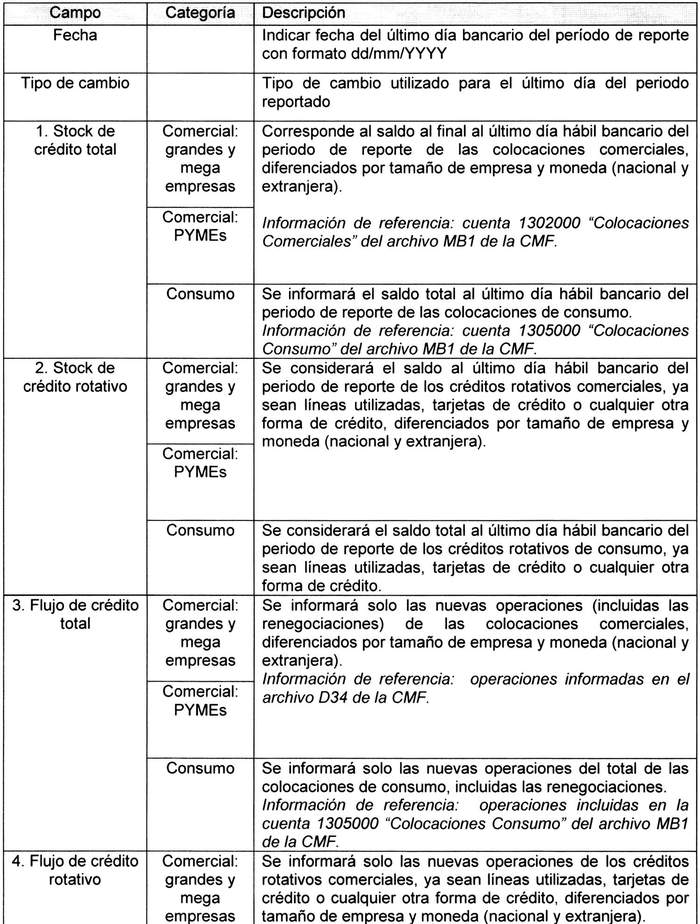

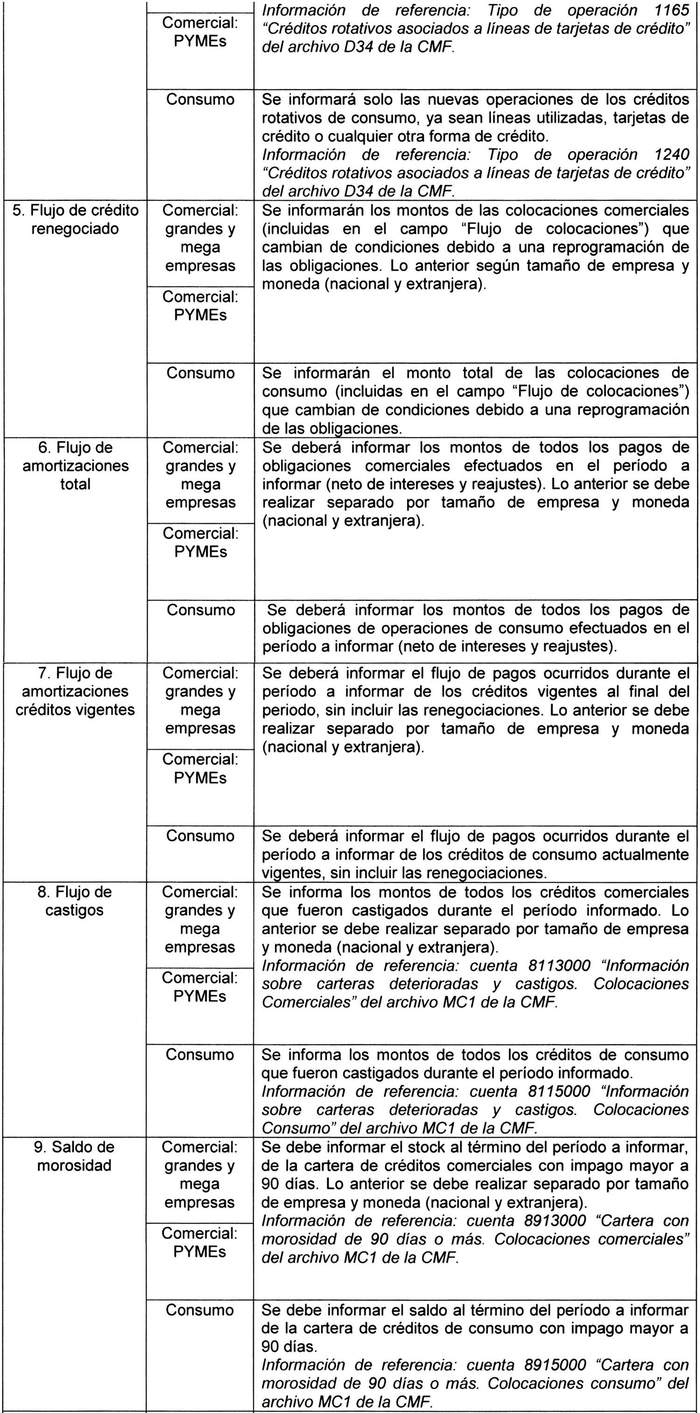

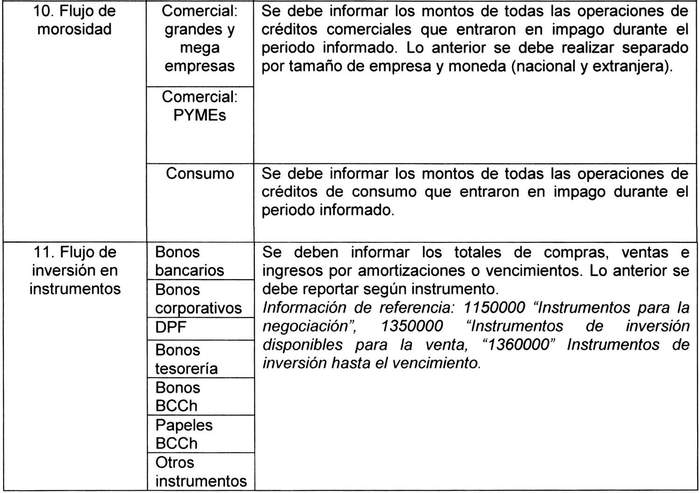

3. Información solicitada

Los siguientes campos deberán ser llenados acordes a la información de los balances consolidados a nivel local. Es decir, se excluyen los créditos otorgados por sucursales o filiales en el exterior.

Para efectos de este formulario se entenderá por:

. PYMES: Corresponden a empresas de menor tamaño de acuerdo a lo establecido en el artículo 2 de la ley Nº 20.416.

. Grandes y mega empresas: Aquellas distintas de las consideradas como empresas de menor tamaño de acuerdo a lo establecido en el artículo 2 de la ley Nº 20.416.

. Colocaciones de consumo: Operaciones de créditos en cuotas y rotativos, considerando líneas utilizadas, tarjetas de crédito, factoring, leasing o cualquier otra forma de crédito destinado a personas (se excluyen créditos de vivienda).

. Colocaciones comerciales: Operaciones de créditos en cuotas y rotativos, considerando líneas utilizadas, tarjetas de crédito, factoring, leasing o cualquier otra forma de crédito destinado a empresas.

. Flujo: Nuevas operaciones iniciadas en el período semanal a reportar.

. Stock: Saldo o monto acumulado a la fecha de reporte.

La Información especificada a continuación deberá ser enviada con montos expresados en millones de pesos chilenos utilizando el formato indicado en archivo Excel disponible en "Area/Estadísticas/Reportes al BCCh/Información sobre Estadísticas Monetarias y Financieras".

Adicionalmente, en los campos que se describen a continuación, se incluye una información de referencia asociada a algún concepto contable de otros formularios de la CMF. Lo anterior es únicamente para dar un contexto del concepto que se está solicitando y no significa que ambos reportes deban ser equivalentes.

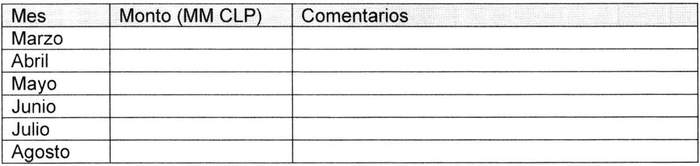

Sección 1: USO FCIC

Sección 2: Planes preliminares de utilización de FCIC

ANEXO Nº 3

SOLICITUD DE ACCESO A LA FCIC

En Santiago de Chile, a [_______________], la empresa bancaria [________________], solicita acceso a la facilidad de financiamiento condicional al incremento de colocaciones (FCIC) conforme a la regulación contemplada en el Acuerdo N° 2297E-01-200326 del Consejo del Banco Central de Chile (BCCh), de 26 de marzo de 2020 (Regulación de la FCIC). Para ello, acepta lo señalado en el referido Acuerdo de Consejo y en su Reglamento Operativo.

Además, la empresa bancaria comunica que la cuenta mantenida en el DCV que será utilizada para efectos de las operaciones que se realicen conforme a la Regulación de la FCIC será aquella que ya ha sido informado para los efectos de llevar a cabo las operaciones establecidas en los Capítulos 2.1 y 2.3 de la Primera Parte del Compendio de Normas Monetarias y Financieras (CNMF) del BCCh. Asimismo, declaramos expresamente que la empresa bancaria mantiene vigentes los contratos individualizados en la Regulación de la FCIC, en los términos que se prescriben en esa norma: Contrato SOMA, Contrato de Cuentas Corrientes y Contrato de Adhesión al Sistema LBTR, suscritos con el BCCh; Contrato de Depósito y Contrato Marco Prenda Especial sobre Valores en Depósito, celebrado con una Empresa de Depósito, haciendo aplicable, en lo pertinente, a la FCIC todos los contratos y mandatos suscrito en relación con la Línea de Crédito de Liquidez en Moneda Nacional para Empresas Bancarias con Garantía Prendaria (LCGP), regulada en el Capítulo 2.3 del CNMF del BCCh.

A mayor abundamiento, la empresa bancaria declara que ha gestionado ante la Empresa de Depósito constituida de acuerdo a la Ley N°18.876, las correspondientes autorizaciones para que el BCCh pueda actuar en su nombre, mediante las correspondientes comunicaciones electrónicas autorizadas por el BCCh, para registrar las operaciones de constitución o alzamiento de garantías prendarias constituidas a favor del BCCh.

La empresa bancaria declara conocer y aceptar que cada vez que celebre con el BCCh una operación al amparo de la FCIC, implicará la aceptación pura y simple de lo dispuesto en la normativa que la rige y se entenderá formado el consentimiento para la celebración del respectivo contrato de crédito, sirviendo como evidencia suficiente de los términos del pertinente mutuo que se desembolse, los registros del Sistema SOMA, y considerando para fines de su cumplimiento y ejecución posterior, las condiciones financieras que le resulten aplicables. A su turno, declaramos que la empresa bancaria cumple con todos los requisitos técnicos establecidos en el Acuerdo de Consejo y su normativa complementaria.

Finalmente, declaramos bajo juramento que la información estipulada en la Regulación de la FCIC, que semanalmente la empresa bancaria deberá entregar al BCCh, es y será veraz y completa, y que el incumplimiento de esta declaración tendrá las sanciones establecidas en el artículo 59 de la Ley Orgánica Constitucional del BCCh.

Empresa Bancaria Empresa Bancaria

Firma autorizada Firma autorizada

ANEXO Nº 4

FÓRMULA

Determinación del monto de los desembolsos disponibles con cargo a Línea Adicional de la FCIC.

Para efectos de computar el monto de desembolsos disponibles se considerará:

. El crecimiento de la cartera base (comercial y consumo) anualizado y en valor nominal a contar del 15 de marzo de 2020, lo que será expresado como INC.

. La fracción de recursos que se destine a financiar y/o refinanciar créditos a empresas de menor tamaño, expresado como ENF.

Así, el monto en cuestión será la multiplicación entre INC más 1% y ENF más un 20%, toda vez que esta cifra sea positiva.

Por ejemplo, si la empresa bancaria no presenta crecimiento de la cartera base en el período en cuestión, pero ha entregado 80% de los recursos de la línea de la FCIC a empresas de menor tamaño, entonces podrá acceder a una Línea Adicional de 1% de su Cartera Base. Del mismo modo, un banco que exhiba un crecimiento anualizado de la Cartera Base de 2%, entregando 50% de los recursos a empresas de menor tamaño, podrá acceder a una Línea Adicional de 2.1% de su Cartera Base.