MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RUTA 160, TRAMO TRES PINOS - ACCESO NORTE A CORONEL", Y APRUEBA CONVENIO AD - REFERÉNDUM Nº 2

Núm. 64.- Santiago, 30 de abril de 2020.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- La Ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP Nº 411, de fecha 27 de junio de 2008, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel".

- La resolución DGOP (Exenta) Nº 2.116, de fecha 7 de mayo de 2012.

- La resolución DGOP (Exenta) Nº 540, de fecha 6 de febrero de 2013.

- El decreto supremo MOP Nº 274, de fecha 17 de septiembre de 2013.

- La resolución DGOP (Exenta) Nº 1.237, de fecha 9 de abril de 2014.

- El decreto supremo MOP Nº 408, de fecha 9 de septiembre de 2014.

- El Protocolo de Acuerdo de fecha 30 de octubre de 2014, suscrito por el Ministerio de Obras Públicas y las Municipalidades de Coronel, Lota, Arauco, Curanilahue y Los Álamos.

- El oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, del Inspector Fiscal.

- El oficio Ord. Nº 1136, de fecha 3 de diciembre de 2014, del Inspector Fiscal.

- La Carta SCR 160 - IF0956/14, de fecha 4 de diciembre de 2014, de la Sociedad Concesionaria.

- El oficio Ord. Nº 1137, de fecha 4 de diciembre de 2014, del Inspector Fiscal.

- El oficio Ord. Nº 0332, de fecha 4 de diciembre de 2014, del Jefe de la División de Construcción de Obras Concesionadas.

- La resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014.

- La Carta SCR 160 - IF 0377/15, de fecha 28 de abril de 2015, de la Sociedad Concesionaria.

- La Carta SCR 160 - IF0399/15, de fecha 8 de mayo de 2015, de la Sociedad Concesionaria.

- La Carta SCR 160 - IF0415/15, de fecha 13 de mayo de 2015, de la Sociedad Concesionaria.

- El oficio Ord. Nº 0392, de fecha 14 de mayo de 2015, del Inspector Fiscal.

- El oficio Ord. Nº 0412, de fecha 19 de mayo de 2015, del Inspector Fiscal.

- El oficio Ord. Nº 0471, de fecha 4 de junio de 2015, del Inspector Fiscal.

- El oficio Ord. Nº 1301, de fecha 23 de diciembre de 2015, del Inspector Fiscal.

- El Acta de Conciliación, de fecha 10 de marzo de 2016.

- El oficio Ord. Nº 0592, de fecha 17 de junio de 2016, del Inspector Fiscal.

- La resolución exenta Nº 216/2016, de fecha 20 de junio de 2016, del Servicio de Evaluación Ambiental de la Región del Biobío.

- La Carta SCR 160 - IF0522/16, de fecha 1 de julio de 2016, de la Sociedad Concesionaria.

- El oficio Ord. Nº 132/CONST. RUTA 160/2017, de fecha 15 de mayo de 2017, del Inspector Fiscal.

- El oficio Ord. Nº 234/CONST. RUTA 160/2017, de fecha 25 de agosto de 2017.

- La resolución DGOP (Exenta) Nº 5.078, de fecha 26 de diciembre de 2017, que autorizó la modificación de los estatutos de la Sociedad Concesionaria del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido de cambiar la razón social a "Sociedad Concesionaria Autopista Costa Arauco S.A.".

- La Carta GECA - IFE0029/18, de fecha 12 de enero de 2018, de la Sociedad Concesionaria.

- La Carta GECA - IFE0043/18, de fecha 26 de enero de 2018, de la Sociedad Concesionaria.

- El oficio Ord. Nº 2008/EXPL. RUTA-160/2018, de fecha 30 de enero de 2018, del Inspector Fiscal.

- La Carta GGCA - IFE0096/18, de fecha 15 de marzo de 2018, de la Sociedad Concesionaria.

- El oficio Ord. Nº 2353/EXPL. R-160/2018, de fecha 13 de julio de 2018, del Inspector Fiscal.

- El oficio Ord. Nº 2406, de fecha 7 de agosto de 2018, del Inspector Fiscal.

- La Carta GGCA - IFE0437/18, de fecha 9 de agosto de 2018, de la Sociedad Concesionaria.

- El oficio Ord. Nº 2410/EXPL. R-160/2018, de fecha 10 de agosto de 2018, del Inspector Fiscal.

- La Carta GGCA IFE0452/18, de fecha 14 de agosto de 2018, de la Sociedad Concesionaria.

- El oficio Ord. Nº 2430/EXPL. R-160/2018, de fecha 16 de agosto de 2018, del Inspector Fiscal.

- El oficio Ord. Nº 015, de fecha 17 de agosto de 2018, del Jefe de la División de Operaciones de la Dirección General de Concesiones.

- La resolución DGC (Exenta) Nº 0052, de fecha 20 de agosto de 2018.

- El oficio Ord. Nº 2562/EXPL. R-160/2018, de fecha 9 de octubre de 2018, del Inspector Fiscal.

- El oficio Ord. Nº 2575/EXPL. R-160/2018, de fecha 12 de octubre de 2018, del Inspector Fiscal.

- La Carta GGCA - IFE0595/18, de fecha 17 de octubre de 2018, de la Sociedad Concesionaria.

- La Carta GGCA - IFE0600/18, de fecha 18 de octubre de 2018, de la Sociedad Concesionaria.

- La Carta GGCA - IFE0606/18, de fecha 22 de octubre de 2018, de la Sociedad Concesionaria.

- La Carta GGCA - IFE0613/18, de fecha 24 de octubre de 2018, de la Sociedad Concesionaria.

- El oficio Ord. Nº 2599/EXPL. R-160/2018, de fecha 31 de octubre de 2018, del Inspector Fiscal.

- La Carta GGCA- IFE0047/19, de fecha 21 de enero de 2019, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3104/EXPL. R-160/2019, de fecha 21 de junio de 2019, del Inspector Fiscal.

- La Carta GGCA- IFE0379/19, de fecha 28 de junio de 2019, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3201/EXPL. R-160/2019, de fecha 29 de julio de 2019, del Inspector Fiscal.

- La Carta GGCA- IFE0473/19, de fecha 30 de julio de 2019, de la Sociedad Concesionaria.

- La resolución DGC (Exenta) Nº 2.516, de fecha 23 de agosto de 2019.

- La Carta GGCA- IFE0664/19, de fecha 5 de noviembre de 2019, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3484/EXPL. R-160/2019, de fecha 13 de noviembre de 2019, del Inspector Fiscal.

- El oficio Ord. Nº 3512/EXPL. R-160/2019, de fecha 25 de noviembre de 2019, del Inspector Fiscal.

- La Carta GGCA- IFE0741/19, de fecha 12 de diciembre de 2019, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3557/EXPL. R-160/2019, de fecha 18 de diciembre de 2019, del Inspector Fiscal.

- La Carta GGCA- IFE0764/19, de fecha 26 de diciembre de 2019, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3586/EXPL. R-160/2019, de fecha 30 de diciembre de 2019, del Inspector Fiscal.

- El oficio Ord. Nº 3597, de fecha 10 de enero de 2020, del Inspector Fiscal.

- La Carta GGCA - 32/20, de fecha 10 de febrero de 2020, de la Sociedad Concesionaria.

- El oficio Ord. Nº 3711, de fecha 11 de febrero de 2020, del Inspector Fiscal.

- El oficio Ord. Nº 034, de fecha 2 de marzo de 2020, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La resolución Nº 1.600, de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la toma de razón.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la toma de razón.

- La Ley 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los órganos de la Administración del Estado.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2º Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá, exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3º Que de acuerdo con lo establecido en el artículo 2 de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenían a su cargo.

4º Que durante la etapa de construcción del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en adelante el "Contrato de Concesión", las partes abordaron el estudio y análisis de diversas alternativas y mejoras a las obras y condiciones originalmente contratadas, con el objeto de atender planteamientos de las comunidades emplazadas en la zona de influencia del proyecto.

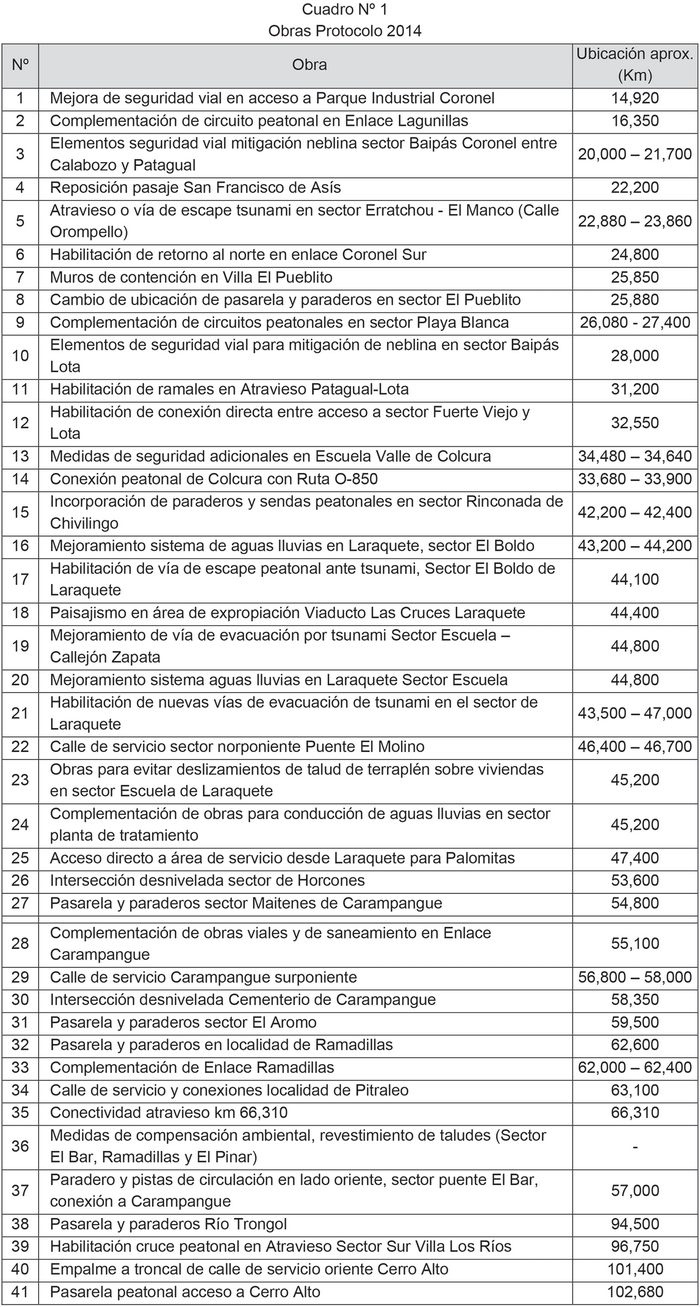

5º Que con fecha 30 de octubre de 2014, el Ministerio de Obras Públicas y las Municipalidades de Coronel, Lota, Arauco, Curanilahue y Los Álamos, suscribieron un Protocolo de Acuerdo mediante el cual las partes comprometieron la implementación de una serie de medidas y obras que permitirían atender planteamientos de las comunidades. Dentro de los compromisos acordados en el citado Protocolo, se encuentra la incorporación de obras adicionales al Contrato de Concesión, tales como la complementación de circuitos peatonales, la Incorporación de nuevas pasarelas peatonales y accesos a localidades en sectores a lo largo del tramo concesionado de la Ruta 160, la iluminación de sectores con niebla en forma frecuente, la habilitación de vías de escape para tsunami, y la complementación de medidas de seguridad vial y de mitigación ambiental. Dichas nuevas obras corresponden a:

Adicionalmente, en el citado Protocolo se comprometió el desarrollo del proyecto de ingeniería denominado "Reposición de área verde en Enlace Lagunillas (Población Eduardo Frei)", que permitirá que, en un terreno adyacente al Enlace Coronel Norte, la Municipalidad de Coronel materialice un área verde en beneficio de los habitantes del sector.

Se deja constancia que las obras Nos 18, 26, 30, 32, 38 y 39 del Cuadro Nº 1 anterior, corresponden a obras cuyos proyectos de ingeniería definitiva fueron dispuestos en el Convenio Complementario Nº 1 del Contrato de Concesión, de fecha 25 de julio de 2013, aprobado mediante decreto supremo MOP Nº 274, de fecha 17 de septiembre de 2013.

6º Que en dicho contexto, el MOP estimó de interés público y urgencia modificar las características de las obras y Servicios del Contrato de Concesión, en el sentido de disponer: (i) el desarrollo de los proyectos de ingeniería definitiva de las obras señaladas en el Cuadro Nº 1 anterior, salvo los de aquellas obras cuyos proyectos de ingeniería fueron dispuestos en el Convenio Complementario Nº 1 del Contrato de Concesión; (ii) el desarrollo del proyecto de ingeniería definitiva denominado "Reposición de área verde en Enlace Lagunillas (Población Eduardo Frei)"; y (iii) la ejecución de las obras señaladas en el Cuadro Nº 1 anterior, conforme a los proyectos de ingeniería que aprobara el Inspector Fiscal. Lo anterior, toda vez que ello permitiría corregir problemas de conectividad vehicular y peatonal, mejorar las condiciones de seguridad tanto para los usuarios de la ruta como para los habitantes de los centros poblados cercanos a ella y disminuir los impactos negativos de la vía concesionada en su paso por centros poblados.

7º Que dentro de las obras adicionales comprometidas en el Protocolo de Acuerdo de fecha 30 de octubre de 2014, señaladas en el Cuadro Nº 1 precedente, se encuentra la construcción de nuevas pasarelas peatonales en los sectores de Los Maitenes, El Aromo, Ramadillas y El Pueblito, las que, dado los plazos contemplados para su ejecución, no podían habilitarse en un corto plazo. En virtud de lo anterior, con el objeto de mejorar las condiciones de seguridad vial y evitar el cruce de peatones por la calzada en dichos sectores, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del Contrato de Concesión, en el sentido de establecer que, mientras no se hubieren construido las pasarelas peatonales definitivas en los sectores "Los Maitenes", "El Aromo", "Ramadillas" y "El Pueblito", que derivarían de lo señalado en el considerando precedente, la Sociedad Concesionaria debía implementar pasarelas peatonales provisorias en dichos sectores, que permitieran el tránsito de peatones en condiciones de seguridad. Para lo anterior, mediante oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, el Inspector Fiscal informó al Jefe de la División de Construcción de Obras Concesionadas las condiciones mínimas que debían cumplir las citadas pasarelas y las obras asociadas a ellas, tales como sendas peatonales, paradas de buses e iluminación.

8º Que en otro orden de consideraciones, de acuerdo con los plazos dispuestos en la resolución DGOP (Exenta) Nº 540, de fecha 6 de febrero de 2013, sancionada mediante decreto supremo MOP Nº 274, de fecha 17 de septiembre de 2013, y en la resolución DGOP (Exenta) Nº 1.237, de fecha 9 de abril de 2014, sancionada mediante decreto supremo MOP Nº 408, de fecha 9 de septiembre de 2014, la obra denominada "Modificación de Baipás Laraquete", que modificó el trazado de la ruta con el fin de evitar el paso de ésta por la zona urbana de Laraquete, no sería exigible para la Puesta en Servicio Provisoria de la Totalidad de las Obras, toda vez que contemplaba plazos distintos al resto de las obras de la concesión.

9º Que sin perjuicio de lo anterior, el MOP estimó necesario contar con dicha obra terminada antes de la Puesta en Servicio Provisoria del Tramo A de la obra y Puesta en Servicio Provisoria de la Totalidad de las Obras, toda vez que ello permitiría que, al momento de comenzar la operación de la totalidad del tramo concesionado de la Ruta 160, se contara con una ruta continua, evitando el paso de los usuarios de la ruta por la localidad de Laraquete.

10º Que en atención a lo señalado anteriormente, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del Contrato de Concesión, en el sentido de: (i) acelerar la construcción de la obra "Modificación de Baipás Laraquete", con el objeto de que dicha obra estuviera totalmente construida a más tardar el día 30 de abril de 2015 y fuera exigible para la Puesta en Servicio Provisoria del Tramo A de la obra y Puesta en Servicio Provisoria de la Totalidad de las Obras; y (ii) postergar hasta el día 30 de junio de 2015 el plazo máximo para la Puesta en Servicio Provisoria del Tramo A de la obra y Puesta en Servicio Provisoria de la Totalidad de las Obras, que tratan los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación. Lo anterior, toda vez que ello permitiría un mejor servicio a los usuarios de la ruta, al darse así continuidad a lo largo de todo el tramo concesionado de la Ruta 160, y evitaría el paso obligado por la localidad de Laraquete.

11º Que en virtud de lo expuesto en los considerandos precedentes, y de acuerdo al mérito del trabajo de coordinación realizado en torno a esta materia, mediante oficio Ord. Nº 1136, de fecha 3 de diciembre. de 2014, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel" que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, el Ministerio de Obras Públicas modificaría las características de las obras y servicios del Contrato de Concesión, en el sentido de disponer: (a) el desarrollo de los Proyectos de Ingeniería Definitiva señalados en la Minuta adjunta al citado oficio; (b) la ejecución de las 41 obras descritas en la Minuta adjunta al citado oficio; (c) la implementación de pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo", "Ramadillas" y "El Pueblito"; (d) que se adelantaría al 30 de abril de 2015 el plazo máximo para la construcción de la obra denominada "Modificación de Baipás Laraquete", y que dicha obra sería exigible para la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y Puesta en Servicio Provisoria de la Totalidad de las Obras; y (e) la postergación hasta el 30 de junio de 2015 del plazo máximo para obtener la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y, por consiguiente, la Puesta en Servicio Provisoria de la Totalidad de las Obras, que tratan los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación.

A su vez, en el citado oficio, el Inspector Fiscal adjuntó el desglose por obra de los montos aprobados por el Inspector Fiscal que reconocerá el MOP por concepto del desarrollo de los proyectos de ingeniería que trata el literal (a) del párrafo anterior, y de los montos estimados para la construcción de las obras que trata el literal (b). Asimismo, adjuntó el oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, con las condiciones mínimas que deberán cumplir las pasarelas peatonales provisorias y las obras asociadas a ellas.

Finalmente, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar expresamente su aceptación a los términos, condiciones y valorizaciones señalados en su oficio Ord. Nº 1136, de fecha 3 de diciembre de 2014.

12º Que mediante Carta SCR 160 - IF0956/14, de fecha 4 de diciembre de 2014, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 1136, de fecha 3 de diciembre de 2014, según las condiciones y términos ahí señalados, y con las valorizaciones en él indicadas.

13º Que en virtud de lo señalado en los considerandos 4º a 12º anteriores, mediante resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", con el objeto de disponer: (a) el desarrollo de los Proyectos de Ingeniería Definitiva señalados en la citada resolución; (b) la ejecución de las 41 obras señaladas en el Cuadro Nº 1 de la citada resolución; (c) la implementación de pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo", "Ramadillas" y "El Pueblito"; (d) que se adelantaría al 30 de abril de 2015 el plazo máximo para la construcción de la obra denominada "Modificación de Baipás Laraquete", y que dicha obra sería exigible para la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y Puesta en Servicio Provisoria de la Totalidad de las Obras; y (e) la postergación, hasta el 30 de junio de 2015, del plazo máximo para obtener la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y, por consiguiente, la Puesta en Servicio Provisoria de la Totalidad de las Obras, que tratan los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación.

14º Que no obstante lo dispuesto en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, las obras que conforman el Tramo A del Contrato de Concesión no estuvieron concluidas en la fecha prevista para ello y, por ende, la Puesta en Servicio Provisoria Parcial del Tramo A de las obras, y Puesta en Servicio Provisoria de la Totalidad de las Obras, no fue obtenida en el plazo máximo fijado para tales efectos en la citada resolución.

15º Que las causas, motivos y fundamentos que impidieron la terminación de las obras que conforman el Tramo A del Contrato de Concesión fueron objeto de discrepancia entre las partes, las cuales, con el objeto de velar por el interés público comprometido, el cual se encontraba orientado a mejorar las condiciones de seguridad, accesibilidad de las localidades cercanas, y aumentar los niveles de servicio que presentaba la Ruta 160 en forma previa a la Puesta en Servicio Provisoria de la Totalidad de las Obras, en el mes de julio de 2015 solicitaron de común acuerdo la intervención de la H. Comisión Conciliadora, para efectos de que ésta, en el uso de sus facultades, buscara un acuerdo que fijara los requisitos, condiciones y fecha para el otorgamiento de la Puesta en Servicio Provisoria del mencionado Tramo A, y de la Puesta en Servicio Provisoria de la Totalidad de las obras, mientras se resolvían las controversias asociadas a las responsabilidades de las partes en relación al no cumplimiento de los hitos antes señalados.

16º Que en virtud de ello, y de acuerdo a las normas de procedimiento fijadas por la H. Comisión Conciliadora, con fecha 10 de marzo de 2016, las partes firmaron el Acta de Conciliación correspondiente, la cual establece, en lo pertinente a lo dispuesto en la resolución DGOP (Exenta) Nº 4.848 de 2014, que: (a) el plazo máximo para la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y Puesta en Servicio Provisoria de la Totalidad de las Obras, sería el día 30 de junio de 2016; y (b) la pasarela provisoria a implementar en el sector "El Pueblito" de conformidad con lo establecido en la citada resolución, debía ser emplazada en un sector próximo a la Villa Bicentenario, en el Baipás Coronel, en los términos, plazos y condiciones establecidos en el Acta de Conciliación antes señalada.

17º Que en otro orden de consideraciones, y de conformidad con lo establecido en el resuelvo Nº 5 de la resolución DGOP (Exenta) Nº 4.848 de 2014 señalada en los considerandos precedentes, los plazos máximos de construcción de las obras dispuestas en dicho acto administrativo se contabilizarían a partir del cumplimiento de una serie de condiciones, entre ellas, la fecha de publicación en el Diario Oficial del decreto supremo que aprobara el convenio que estableciera las modalidades de compensación correspondientes.

18º Que, hasta el mes de diciembre de 2019, aún no había sido posible lograr un acuerdo entre la Sociedad Concesionaria y el MOP en relación a dicha materia, por un lado, debido a la situación descrita en los considerandos 14º a 16º precedentes, y por otro lado, debido a que, en atención a los distintos niveles de avance de los proyectos de ingeniería definitiva dispuestos en la citada resolución DGOP (Exenta) Nº 4.848 de 2014, y a partir del trabajo conjunto realizado por la Sociedad Concesionaria y la Inspección Fiscal del Contrato de Concesión, se evidenció que el monto establecido en dicha resolución no sería suficiente para poder viabilizar la ejecución de la totalidad de las obras con un diseño que responda a los requerimientos ciudadanos y a los requerimientos normativos, en gran parte debido a que los precios unitarios del Anexo Nº 4 de las Bases de Licitación, que fueron definidos hace más de 10 años, no se ajustan a los precios de mercado actualmente vigentes en la zona para la ejecución de estas obras, y atendido además el hecho de que en varios de los proyectos se tuvo que modificar el alcance definido en el diseño preliminar, no sólo con el objeto de cumplir con los requerimientos de las comunidades involucradas y con la normativa vigente, sino que también debido a restricciones de espacio y condiciones geométricas y topográficas particulares de los lugares de emplazamiento de las obras.

19º Que en atención a lo señalado en el considerando precedente, las partes se han abocado a la tarea de reevaluar los requerimientos ciudadanos que dieron origen al listado de obras dispuestas en la resolución DGOP (Exenta) Nº 4.848 de 2014, tanto en el alcance y características de las soluciones proyectadas, como en la temporalidad de su urgencia e interés público, con el objeto de poder definir las acciones a seguir que permitan concretar la mayor cantidad de obras posibles con los recursos existentes, procurando que el impacto social de las mismas sea el mayor posible.

20º Que mientras dicha evaluación aún se encontraba en proceso, se llegó al consenso de que una de las obras dispuestas en la resolución DGOP (Exenta) Nº 4.848 de 2014, denominada "Calle de servicio y conexiones localidad de Pitraleo" (Obra Nº 34), cobraba mayor relevancia en lo inmediato. Dicha obra adicional permitiría mejorar las condiciones de conectividad vehicular de la localidad de Pitraleo, ubicada inmediatamente al sur del Puente Ramadillas, a la cual, de acuerdo al trazado contemplado originalmente en el Contrato de Concesión, sólo se podía acceder de forma directa desde la Ruta 160 al transitar en dirección norte - sur por la ruta, y desde la cual, para poder desplazarse hacia el norte, era necesario recorrer aproximadamente 8 kilómetros adicionales hacia el sur para poder realizar el retorno, lo cual implicaba un fuerte impacto a la comunidad del sector, que desarrolla gran parte de sus actividades cotidianas en Carampangue o Arauco.

21º Que con miras a mitigar los problemas de conectividad de los habitantes de la localidad de Pitraleo, y ante la habilitación al uso del Puente Ramadillas en el mes de marzo del año 2018, se hizo necesario implementar, en cercanías del citado Puente, desvíos, elementos de señalización vertical y elementos canalizadores, que permitieran dotar de una conectividad provisoria a los habitantes del sector. Lo anterior, según consta en el oficio Ord. Nº 2353/EXPL. R-160/2018, de fecha 13 de julio de 2018, del Inspector Fiscal.

22º Que si bien la solución de mitigación provisoria implementada de acuerdo a lo señalado en el considerando precedente, permitía que los habitantes de la localidad de Pitraleo pudieran acceder de forma directa a la Ruta 160 en ambos sentidos de circulación, no resultaba conveniente que dicha solución de conectividad, que en los hechos utilizaban los vecinos, se mantuviera habilitada por mucho más tiempo, dado que su naturaleza provisoria afectaría los niveles de seguridad vial para los usuarios de las obras de la concesión.

23º Que en dicho contexto, el MOP estimó de interés público y urgencia concretar a mayor brevedad posible la ejecución de la obra adicional denominada "Calle de servicio y conexiones localidad de Pitraleo", la cual permitiría resolver los problemas de conectividad de los habitantes del sector, mediante la construcción de una calle de servicio, que uniría el acceso a Pitraleo con un atravieso predial emplazado aproximadamente a 300 metros al sur del acceso y ambas calzadas de la Ruta 160, materializando con ello un retorno, al norte y al sur, para los habitantes de la localidad de Pitraleo.

24º Que en virtud de lo expuesto en el considerando anterior, y en atención a que la obligación de ejecutar la obra en cuestión no era exigible debido a lo señalado en los considerandos 17º y 18º precedentes, mediante oficio Ord. Nº 2406, de fecha 7 de agosto de 2018, el Inspector Fiscal le solicitó a la Sociedad Concesionaria informar las condiciones, económicas y de plazo, en que podía dar inicio, en el más breve plazo, a la construcción de la obra adicional denominada "Calle de servicio y conexiones localidad de Pitraleo", cuya ejecución fue dispuesta a través de la referida resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014. Junto con ello, mediante el citado oficio el Inspector Fiscal le solicitó a la Sociedad Concesionaria enviar el presupuesto correspondiente a la implementación de la solución de conectividad provisoria referida en el considerando 21º precedente.

25º Que mediante Carta GGCA - IFE0437/18, de fecha 9 de agosto de 2018, en respuesta a lo solicitado por el Inspector Fiscal en el oficio referido en el considerando anterior, la Sociedad Concesionaria informó que no tenía prevista una fecha de inicio para la construcción de la obra en cuestión, pero manifestó su mejor disposición a anticipar la ejecución de la misma en la medida que el MOP modificara las características de las obras y servicios del Contrato de Concesión y, en particular, lo dispuesto en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, tanto en lo referente a la contabilización del plazo y condiciones para su ejecución, como asimismo, en lo relativo a los montos que tendrá derecho a percibir la Sociedad Concesionaria con motivo de la ejecución de esta obra, para efectos de lo cual adjuntó el presupuesto correspondiente y un programa de ejecución de la obra, habida consideración de que todas las cotizaciones solicitadas por la Sociedad Concesionaria para la ejecución de la obra resultaron por un monto superior al presupuesto referencial originalmente contemplado para la misma. Junto con lo anterior, de acuerdo a lo solicitado por el Inspector Fiscal en su oficio Ord. Nº 2406, mediante la citada Carta la Sociedad Concesionaria envió el presupuesto correspondiente a la implementación de la solución de conectividad provisoria referida en el considerando 21º precedente.

26º Que de acuerdo al mérito del trabajo de coordinación realizado entre las partes, mediante oficio Ord. Nº 2410/EXPL. R-160/2018, de fecha 10 de agosto de 2018, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel" que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, el Ministerio de Obras Públicas modificaría las características de las obras y servicios del Contrato de Concesión, con el objeto de: (a) modificar los términos, condiciones, inicio de ejecución y forma de valorización, dispuestos en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, para la construcción de la obra denominada "Calle de servicio y conexiones localidad de Pitraleo" (Obra Nº 34); y (b) establecer que, hasta que la obra "Calle de servicio y conexiones localidad de Pitraleo" fuera recepcionada por el MOP, la Sociedad Concesionaria debía mantener habilitada una solución de conectividad provisoria, que permitiera que los habitantes de la localidad de Pitraleo pudieran acceder de forma directa a la Ruta 160 en ambos sentidos de circulación.

Para efectos de lo anterior, mediante el oficio antes señalado, el Inspector Fiscal informó a la Sociedad Concesionaria su aprobación al programa de ejecución de la obra y a los presupuestos presentados por ésta en su Carta GGCA - IFE0437/18, de fecha 9 de agosto de 2018. Junto con ello, en el citado oficio el Inspector Fiscal le solicitó a la Sociedad Concesionaria ratificar expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas en su oficio Ord. Nº 2410/EXPL. R-160/2018, en los términos, plazos, condiciones y valorizaciones que se señalan en el citado oficio.

27º Que mediante Carta GGCA - IFE0452/18, de fecha 14 de agosto de 2018, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su oficio Ord. Nº 2410/EXPL. R-160/2018, en los términos, plazos, condiciones y valorizaciones allí señaladas.

28º Que en virtud de lo señalado en los considerandos 20º a 27º anteriores, mediante resolución DGC (Exenta) Nº 0052, de fecha 20 de agosto de 2018, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que: (a) se modificaron los términos, condiciones, inicio de ejecución y forma de valorización, dispuestos en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, para la construcción de la obra denominada "Calle de servicio y conexiones localidad de Pitraleo" (Obra Nº 34); y (b) se estableció que, hasta que la obra denominada "Calle de servicio y conexiones localidad de Pitraleo" fuera recepcionada por el MOP, la Sociedad Concesionaria debía mantener habilitada una solución de conectividad provisoria, que permitiera que los habitantes de la localidad de Pitraleo pudieran acceder de forma directa a la Ruta 160 en ambos sentidos de circulación.

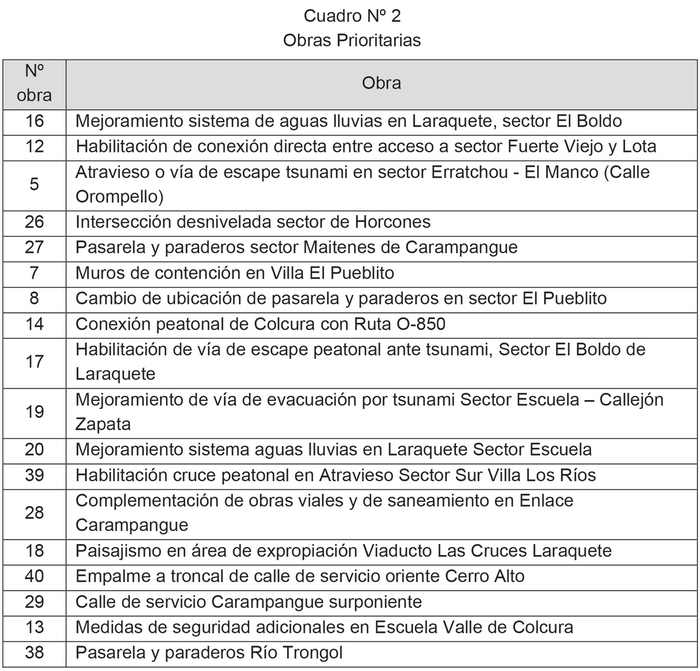

29º Que como resultado de la reevaluación a que se hace referencia en el considerando 19º del presente decreto supremo, de los requerimientos ciudadanos que dieron origen al listado de obras dispuestas en la resolución DGOP (Exenta) Nº 4.848 de 2014, tanto en el alcance y características de las soluciones proyectadas, como en la temporalidad de su urgencia e interés público, y ante las restricciones presupuestarias existentes y la necesidad de resolver con más premura ciertos requerimientos ciudadanos que dicen relación con soluciones de conectividad peatonal y vehicular, así como también mejoras en los sistemas de saneamiento de la ruta, el MOP ha considerado imprescindible: (1) establecer una priorización de las obras requeridas, con el objeto de poder materializar la mayor cantidad de obras posibles con los recursos existentes, pero procurando que el impacto social de las mismas sea el mayor posible; y (ii) modificar la forma de contratación originalmente contemplada en la resolución DGOP (Exenta) Nº 4.848 de 2014 para la ejecución de las obras que se estimen prioritarias, de modo tal que dicha contratación se realice a través de un proceso de licitación, que permita valorizar las obras a precios de mercado.

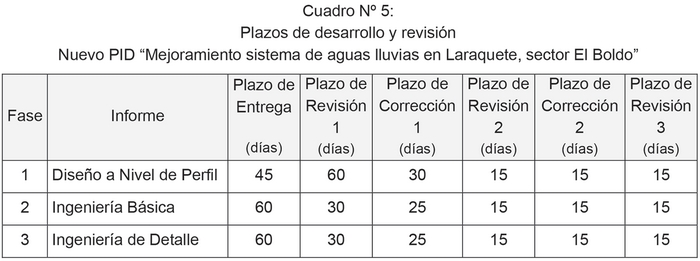

30º Que en otro orden de consideraciones, el proyecto de ingeniería desarrollado en virtud de lo dispuesto en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, para la obra denominada "Mejoramiento sistema de aguas lluvias en Laraquete, sector El Boldo" (Obra Nº 16), aprobado mediante oficio Ord. Nº 234/CONST. RUTA 160/2017, de fecha 25 de agosto de 2017, contemplaba para el mejoramiento del sistema de evacuación de aguas lluvias de dicho sector la construcción de un colector de aguas lluvias que recogiera las aguas provenientes del sector alto de El Boldo. Sin embargo, debido a que la cota de salida de este colector, dado al emplazamiento de las viviendas, queda debajo del agua del Estero Las Cruces en época de crecidas, sería necesario implementar una planta elevadora, la cual aumentaría considerablemente los costos de construcción y mantenimiento futuro de las obras. Atendido lo anterior, se ha determinado necesario implementar una solución alternativa para dicha obra, que recoja las aguas lluvias que aporta la ruta concesionada en el sector, y las conduzca por una zona segura y deshabitada.

31º Que por otra parte, el MOP ha estimado necesario que, hasta que la obra "Intersección desnivelada sector de Horcones" (Obra Nº 26) sea recepcionada por el MOP, la Sociedad Concesionaria deberá mantener habilitada una solución de conectividad provisoria en el sector de Horcones, que permita que los habitantes de dicha localidad puedan acceder de forma directa a la Ruta 160 en ambos sentidos de circulación, mediante los desvíos, señalizaciones y canalizaciones que correspondan. Lo anterior, para efectos de mitigar, en el corto plazo, los problemas de conectividad de los habitantes del sector.

En dicho contexto, mediante oficio Ord. Nº 3512/EXPL. R-160 /2019, de fecha 25 de noviembre de 2019, el Inspector Fiscal solicitó a la Sociedad Concesionaria presentar una propuesta de cruce a nivel provisorio para el sector de Horcones, la cual fue presentada por la Sociedad Concesionaria mediante Carta GGCA-IFE0741/19, de fecha 12 de diciembre de 2019, y aprobada por el Inspector Fiscal mediante oficio Ord. Nº 3557/EXPL. R-160/2019, de fecha 18 de diciembre de 2019.

Por razones de seguridad, en atención a las manifestaciones observadas en el sector de Horcones durante los últimos meses, la solución de conectividad provisoria aprobada por el Inspector Fiscal mediante oficio Ord. Nº 3557/EXPL. R-160/2019, de fecha 18 de diciembre de 2019, debió ser implementada en forma urgente el día 26 de diciembre de 2019. Lo anterior, según consta en la Carta GGCA- IFE0764/19, de fecha 26 de diciembre de 2019, de la Sociedad Concesionaria, y en el oficio Ord, Nº 3586/EXPL. R-160/2019, de fecha 30 de diciembre de 2019, del Inspector Fiscal.

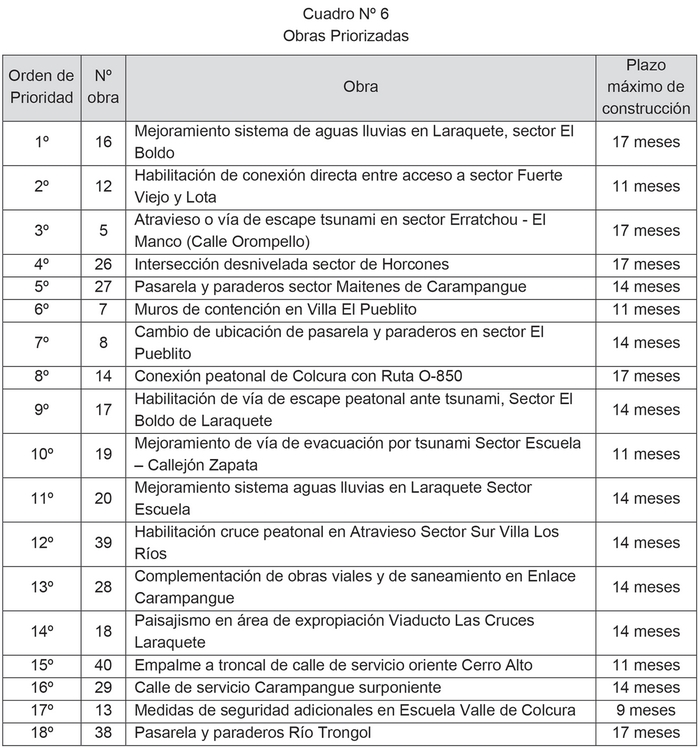

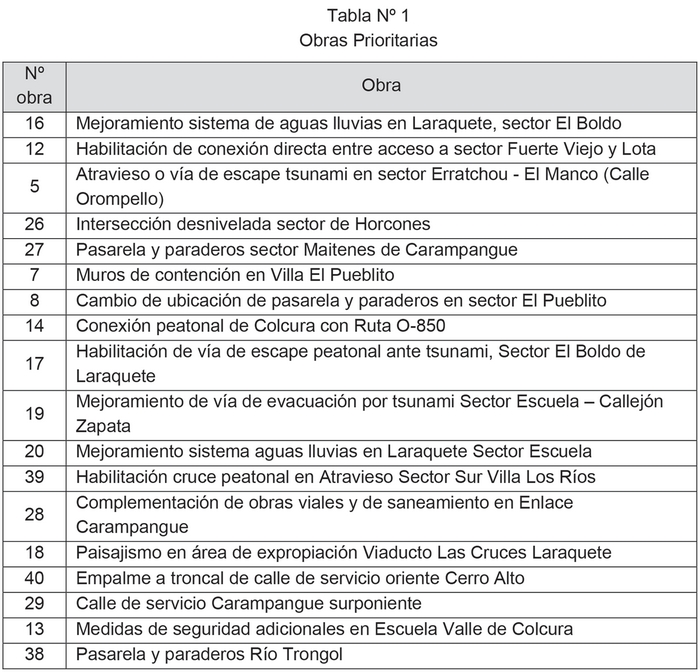

32º Que en virtud de lo señalado en los considerandos 29º a 31º precedentes, el MOP ha estimado de interés público modificar las características de las obras y servicios del Contrato de Concesión, en el sentido de: (a) modificar los términos, condiciones, inicio de ejecución y forma de valorización, dispuestos en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, para la construcción de las obras priorizadas indicadas en el Cuadro Nº 2 del presente decreto supremo; (b) eliminar la obligación de la Sociedad Concesionaria de ejecutar las obras dispuestas en la resolución DGOP (Exenta) Nº 4.848 de 2014 que no se encuentran contenidas en el listado de obras priorizadas del Cuadro Nº 2 del presente decreto supremo; (c) establecer que la Sociedad Concesionaria deberá desarrollar un nuevo proyecto de ingeniería definitiva para la obra denominada "Mejoramiento sistema de aguas lluvias en Laraquete, sector El Boldo" (Obra Nº 16) materia de la resolución DGOP (Exenta) Nº 4.848 de 2014; y (d) establecer que la Sociedad Concesionaria deberá mantener habilitada una solución de conectividad provisoria en el sector de Horcones.

33º Que en dicho contexto, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. Nº 3597, de fecha 10 de enero de 2020, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Autopista Costa Arauco S.A." que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", con el objeto de:

a) Sancionar lo dispuesto en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, dejando sin efecto lo señalado en el literal b) siguiente, e incorporando las modificaciones pertinentes derivadas del Acta de Conciliación de fecha 10 de marzo de 2016.

b) Dejar sin efecto lo dispuesto en la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, en relación a la ejecución, conservación, mantenimiento, operación y explotación de las obras materia del resuelvo Nº 3 de la citada resolución.

c) Sancionar lo dispuesto en la resolución DGC (Exenta) Nº 0052, de fecha 20 de agosto de 2018, que modificó la forma de contratación de la obra denominada "Calle de servicio y conexiones localidad de Pitraleo" (Obra Nº 34), dispuesta originalmente mediante resolución DGOP (Exenta) Nº 4.848 de 2014.

d) Establecer que la Sociedad Concesionaria deberá desarrollar un nuevo proyecto de ingeniería definitiva; para la obra denominada "Mejoramiento sistema de aguas lluvias en Laraquete, sector El Boldo" (Obra Nº 16).

e) Establecer que la Sociedad Concesionaria deberá ejecutar, conservar, mantener, operar y explotar, según corresponda, las obras prioritarias indicadas en el Cuadro Nº 2 siguiente:

f) Establecer que la Sociedad Concesionaria deberá realizar un proceso de licitación privada por invitación para el desarrollo del proyecto de ingeniería señalado en el literal d) anterior y para la ejecución de las obras prioritarias indicadas en el Cuadro Nº 2 precedente.

g) Establecer que, hasta que la obra "Intersección desnivelada sector de Horcones" (Obra Nº 26) sea recepcionada por el MOP, la Sociedad Concesionaria deberá mantener habilitada una solución de conectividad provisoria en el sector de Horcones.

Para efectos de lo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante el oficio antes señalado, el Inspector Fiscal solicitó a la Sociedad Concesionaria: (i) ratificar expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas en su oficio Ord. Nº 3597, en los términos, plazos, condiciones y valorizaciones que se señalan en el citado oficio y en el "Modelo de decreto supremo que se dictará al efecto" adjunto a aquel; y (ii) ratificar que no existen perjuicios adicionales por los conceptos valorizados expresamente en el "Modelo de decreto supremo que se dictará al efecto" adjunto a al citado oficio Ord. Nº 3597, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de decreto supremo que se dictará al efecto" adjunto a su oficio Ord. Nº 3597, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con dichos costos valorizados con motivo de las modificaciones informadas en el citado oficio.

34º Que mediante Carta GGCA 32/20, de fecha 10 de febrero de 2020, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas por el Inspector Fiscal en su oficio Ord. Nº 3597, de fecha 10 de enero de 2020, en los términos, plazos, condiciones y valorizaciones que allí se indican, y ratificó que no existen perjuicios adicionales por los conceptos valorizados expresamente en el "Modelo de decreto supremo que se dictará al efecto" adjunto al citado oficio, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 3597 del Inspector Fiscal, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con dichos costos valorizados con motivo de las modificaciones informadas en el citado oficio.

Sin perjuicio de lo anterior, la Sociedad Concesionaria hizo expresa reserva de su derecho a ejercer las acciones que el contrato de concesión y el ordenamiento jurídico le confieran para reclamar los perjuicios que resulten procedentes en caso de: (a) incumplimientos del MOP de los plazos máximos de revisión y aprobación del proyecto de ingeniería indicado en el Nº 13 del "Modelo de decreto supremo que se dictará al efecto" adjunto al oficio Ord. Nº 3597 del Inspector Fiscal; (b) atrasos en la construcción de las obras prioritarias que se indican en el Nº 14 del citado documento por hechos no imputables a la Sociedad Concesionaria o a su contratista, ocasionados por demoras en la ejecución de cambios de servicios; (c) atrasos del MOP en la entrega de los terrenos expropiados necesarios para la ejecución de las obras; (d) las multas y atrasos en la entrega, corrección, revisión y aprobación de los proyectos de ingenierías dispuestos en el Nº 1 de la resolución DGOP (Exenta) Nº 4.848 de 2014; y (e) las multas y atrasos en el cumplimiento del plazo máximo establecido en el numeral 9 de la resolución DGOP (Exenta) Nº 4.848 de 2014, para, la construcción de la obra denominada "Modificación de Baipás Laraquete".

35º Que mediante oficio Ord. Nº 3711, de fecha 11 de febrero de 2020, el Inspector Fiscal informó formalmente a la Jefa de la División de Operaciones su opinión favorable con respecto a las modificaciones de las características de las obras y servicios señaladas en su oficio Ord. Nº 3597, de fecha 10 de enero de 2020, en los términos, plazos, condiciones y valorizaciones allí indicados, recomendando la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, atendidas las razones de interés público expuestas en el citado oficio Ord. Nº 3711.

36º Que mediante oficio Ord. Nº 034, de fecha 2 de marzo de 2020, la Jefa de la División de Operaciones, luego de ponderar los antecedentes y presupuestos, entregando su visto bueno a ellos, solicitó al Director General de Concesiones de Obras Públicas gestionar la dictación del acto administrativo correspondiente, atendidas las razones de interés público expresadas por el Inspector Fiscal en su oficio Ord. Nº 3711, de fecha 11 de febrero de 2020.

37º Que las modificaciones a las características de las obras y servicios del Contrato de Concesión dispuestas mediante resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, y mediante resolución DGC (Exenta) Nº 0052, de fecha 20 de agosto de 2018, y aquellas informadas por el Inspector Fiscal en su oficio Ord, Nº 3597, de fecha 10 de enero de 2020, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias, de manera de no comprometer su buen desarrollo y término.

38º Que en otro orden de consideraciones, en virtud de lo establecido en el artículo 1.9.2.13 letra b) de las Bases de Licitación, mediante resolución DGOP (Exenta) Nº 2.116, de fecha 11 de junio de 2012, se autorizó la ejecución de la obra adicional denominada "Doble calzada del tramo correspondiente al By Pass Lota". En la citada resolución se estableció que la forma de pago de los montos que el MOP reconocería y pagaría durante la etapa de explotación por concepto de conservación y operación de dicha obra, los cuales se indican en el resuelvo Nº 3 del citado acto administrativo, sería acordada en un Convenio que al efecto suscribirían las partes.

39º Que para tal efecto, con fecha 2 de marzo de 2020, las partes suscribieron el Convenio Ad - Referéndum Nº 2 del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", que establece las modalidades de compensación a la Sociedad Concesionaria por concepto de las materias señaladas en los considerandos 37º y 38º precedentes.

40º Que el principio de economía procedimental consignado en el inciso segundo del artículo 9º de la Ley 19.880 establece que "Se decidirán en un solo acto todos los trámites que, por su naturaleza, admitan un impulso simultáneo, siempre que no sea obligatorio su cumplimiento sucesivo".

41º Que a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del Contrato de Concesión, en los términos indicados en el considerando 33º precedente, y aprueba el Convenio Ad - Referéndum Nº 2 del Contrato de Concesión, de fecha 2 de marzo de 2020.

Decreto:

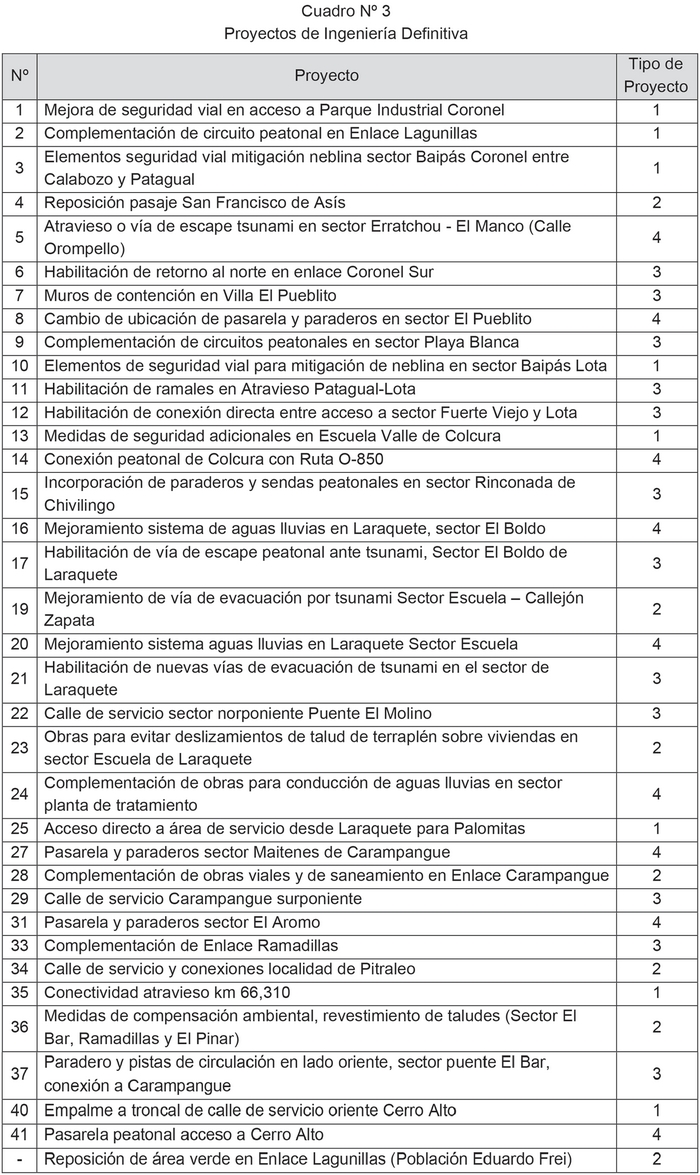

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que, de conformidad con lo dispuesto en el resuelvo Nº 1 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, la Sociedad Concesionaria debió desarrollar los proyectos de ingeniería definitiva señalados en el Cuadro Nº 3 siguiente, según los plazos máximos, términos y condiciones establecidos en el presente Nº 1:

1.1. Descripción

La Sociedad Concesionaria debió desarrollar los proyectos de ingeniería definitiva señalados en el Cuadro Nº 3 siguiente, descritos en la Minuta adjunta al oficio Ord. Nº 1136, de fecha 3 de diciembre de 2014, del Inspector Fiscal, el cual se entiende forma parte integrante del presente decreto supremo. Los proyectos de ingeniería definitiva antes señalados debieron ser desarrollados de acuerdo a los plazos máximos señalados en el numeral 1.2 siguiente, y conforme a las especificaciones técnicas establecidas en el artículo 2.2 de las Bases de Licitación y a la normativa vigente.

1.2. Plazos de desarrollo de los Proyectos de Ingeniería

La Sociedad Concesionaria debió desarrollar los proyectos de ingeniería definitiva señalados en el Cuadro Nº 3 precedente por Fases, de acuerdo a los plazos máximos señalados en el presente numeral 1.2. Para esto, se definieron 4 tipos distintos de proyectos, de acuerdo a su complejidad, los que se encuentran señalados en la columna "Tipo de Proyecto" del Cuadro Nº 3 precedente.

(a) Proyectos Tipo 1

Para cada uno de los Proyectos de Ingeniería Definitiva Tipo 1, señalados en el Cuadro Nº 3 precedente, se procedería de acuerdo a lo siguiente:

i. Fase 1: Dentro del plazo máximo de 45 días contado desde la fecha de la total tramitación de la resolución DGOP (Exenta) Nº 4.848 de 2014, esto es, a más tardar el día 12 de abril de 2015, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Diseño a Nivel de Perfil de cada uno de los proyectos.

ii. Fase 2: Dentro del plazo máximo de 45 días, contado desde la aprobación del Diseño a Nivel de Perfil correspondiente (Fase 1), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Informe de Ingeniería de Detalle respectivo.

Además de los proyectos de especialidades, especificaciones técnicas y otros documentos técnicos que correspondieran, cada uno de los Informes de Ingeniería de Detalle debía contener una memoria de cantidades de obra y la valorización referencial de la obra respectiva. Para la valoración de cada partida se emplearían los precios unitarios definidos en el Anexo Nº 4 de las Bases de Licitación del contrato de concesión. Los precios unitarios de cada uno de los ítems involucrados en las obras que no estuvieran en el Anexo Nº 4 de las Bases de Licitación, serían determinados de común acuerdo entre la Sociedad Concesionaria y el MOP.

iii. Fase 3: Dentro del plazo máximo de 30 días, contado desde la aprobación del Informe de Ingeniería de Detalle correspondiente (Fase 2), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, un Informe Consolidado, que incluyera la versión aprobada de la Ingeniería de Detalle, la valorización de los costos de mantención de la obra respectiva, y una actualización del Plan de Conservación y del Programa Anual de Conservación mencionados en los artículos 1.10.5 y 2.4.2.1 de las Bases de Licitación, incorporando en ellos la respectiva obra, si fuera el caso.

(b) Proyectos Tipo 2

Para cada uno de los Proyectos de Ingeniería Definitiva Tipo 2, señalados en el Cuadro Nº 3 precedente, se procedería de acuerdo a lo siguiente:

i. Fase 1: Dentro del plazo máximo de 45 días contado desde la fecha de la total tramitación de la resolución DGOP (Exenta) Nº 4.848 de 2014, esto es, a más tardar el día 12 de abril de 2015, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Diseño a Nivel de Perfil de cada uno de los proyectos.

ii. Fase 2: Dentro del plazo máximo de 90 días, contado desde la aprobación del Diseño a Nivel de Perfil correspondiente (Fase 1), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Informe de Ingeniería de Detalle respectivo.

Además de los proyectos de especialidades, especificaciones técnicas y otros documentos técnicos que correspondieran, cada uno de los Informes de Ingeniería de Detalle debía contener una memoria de cantidades de obra y la valorización referencial de la obra respectiva. Para la valoración de cada partida se emplearían los precios unitarios definidos en el Anexo Nº 4 de las Bases de Licitación del contrato de concesión. Los precios unitarios de cada uno de los ítems involucrados en las obras que no estuvieran en el Anexo Nº 4 de las Bases de Licitación, serían determinados de común acuerdo entre la Sociedad Concesionaria y el MOP.

iii. Fase 3: Dentro del plazo máximo de 30 días, contado desde la aprobación del Informe de Ingeniería de Detalle correspondiente (Fase 2), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, un Informe Consolidado, que incluyera la versión aprobada de la Ingeniería de Detalle, la valorización de los costos de mantención de la obra respectiva, y una actualización del Plan de Conservación y del Programa Anual de Conservación mencionados en los artículos 1.10.5 y 2.4.2.1 de las Bases de Licitación, incorporando en ellos la respectiva obra, si fuera el caso.

(c) Proyectos Tipo 3

Para cada uno de los Proyectos de Ingeniería Definitiva Tipo 3, señalados en el Cuadro Nº 3 precedente, se procedería de acuerdo a lo siguiente:

i. Fase 1: Dentro del plazo máximo de 60 días contado desde la fecha de la total tramitación de la resolución DGOP (Exenta) Nº 4.848 de 2014, esto es, a más tardar el día 27 de abril de 2015, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Diseño a Nivel de Perfil de cada uno de los proyectos.

ii. Fase 2: Dentro del plazo máximo de 90 días, contado desde la aprobación del Diseño a Nivel de Perfil correspondiente (Fase 1), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Informe de Ingeniería Básica respectivo.

iii. Fase 3: Dentro del plazo máximo de 60 días, contado desde la aprobación del Informe de Ingeniería Básica correspondiente (Fase 2), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Informe de Ingeniería de Detalle respectivo.

Además de los proyectos de especialidades, especificaciones técnicas y otros documentos técnicos que correspondieran, cada uno de los Informes de Ingeniería de Detalle debía contener una memoria de cantidades de obra y la valorización referencial de la obra respectiva. Para la valoración de cada partida se emplearían los precios unitarios definidos en el Anexo Nº 4 de las Bases de Licitación del contrato de concesión. Los precios unitarios de cada uno de los ítems involucrados en las obras que no estuvieran en el Anexo Nº 4 de las Bases de Licitación, serían determinados de común acuerdo entre la Sociedad Concesionaria y el MOP.

iv. Fase 4: Dentro del plazo máximo de 45 días, contado desde la aprobación del Informe de Ingeniería de Detalle correspondiente (Fase 3), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, un Informe Consolidado, que incluyera la versión aprobada de la Ingeniería de Detalle, la valorización de los costos de mantención de la obra respectiva, y una actualización del Plan de Conservación y del Programa Anual de Conservación mencionados en los artículos 1.10.5 y 2.4.2.1 de las Bases de Licitación, incorporando en ellos la respectiva obra, si fuera el caso.

(d) Proyectos Tipo 4

Para cada uno de los Proyectos de Ingeniería Definitiva Tipo 4, señalados en el Cuadro Nº 3 precedente, se procedería de acuerdo a lo siguiente:

i. Fase 1: Dentro del plazo máximo de 60 días contado desde la fecha de la total tramitación de la resolución DGOP (Exenta) Nº 4.848 de 2014, esto es, a más tardar el día 27 de abril de 2015, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Diseño a Nivel de Perfil de cada uno de los proyectos.

ii. Fase 2: Dentro del plazo máximo de 90 días, contado desde la aprobación del Diseño a Nivel de Perfil correspondiente (Fase 1), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el informe de Ingeniería Básica respectivo.

iii. Fase 3: Dentro del plazo máximo de 90 días, contado desde la aprobación del Informe de Ingeniería Básica correspondiente (Fase 2), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, el Informe de Ingeniería de Detalle respectivo.

Además de los proyectos de especialidades, especificaciones técnicas y otros documentos técnicos que correspondieran, cada uno de los Informes de Ingeniería de Detalle debía contener una memoria de cantidades de obra y la valorización referencial de la obra respectiva. Para la valoración de cada partida se emplearían los precios unitarios definidos en el Anexo Nº 4 de las Bases de Licitación del contrato de concesión. Los precios unitarios de cada uno de los ítems involucrados en las obras que no estuvieran en el Anexo Nº 4 de las Bases de Licitación, serían determinados de común acuerdo entre la Sociedad Concesionaria y el MOP.

iv. Fase 4: Dentro del plazo máximo de 45 días, contado desde la aprobación del Informe de Ingeniería de Detalle correspondiente (Fase 3), la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, un Informe Consolidado, que incluyera la versión aprobada de la Ingeniería de Detalle, la valorización de los costos de mantención de la obra respectiva, y una actualización del Plan de Conservación y del Programa Anual de Conservación mencionados en los artículos 1.10.5 y 2.4.2.1 de las Bases de Licitación, incorporando en ellos la respectiva obra, si fuera el caso.

1.3. Plazos de revisión de los Proyectos de Ingeniería

Para cada una de las Fases señaladas en el numeral 1.2 anterior, el Inspector Fiscal revisaría los respectivos Informes y/o documentos presentados dentro del plazo máximo de 30 días, contado desde la fecha de su recepción. Dentro de este período, el Inspector Fiscal podía realizar observaciones, las que debían ser subsanadas por la Sociedad Concesionaria dentro de los 15 días siguientes a la comunicación de las mismas por parte del Inspector, Fiscal. La Sociedad Concesionaria debía hacer entrega de los Informes y/o documentos corregidos, así como de la memoria con el detalle de las correcciones realizadas.

El Inspector Fiscal revisaría los Informes y/o documentos corregidos en un plazo de 15 días, contado desde su recepción. En caso de que las correcciones solicitadas fueran resueltas o aclaradas, según correspondiera, éste aprobaría los respectivos Informes y/o documentos dentro de este plazo. En caso contrario, el Inspector Fiscal notificaría dicha situación a la Sociedad Concesionaria, la que dispondría de un plazo adicional de 15 días para subsanarlas, disponiendo el Inspector Fiscal de un plazo de 15 días para su revisión y aprobación, si correspondiera. En caso de que la Sociedad Concesionaria no hubiera efectuado las correcciones solicitadas, se aplicará a ésta la multa establecida en el numeral 1.4 siguiente, hasta que la Sociedad Concesionaria subsanara dichas observaciones.

1.4. Multas

En caso de incumplimiento por parte de la Sociedad Concesionaria de los plazos señalados en el presente Nº 1, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso, por cada uno de los proyectos de ingeniería definitiva, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que mediante oficio Ord. Nº 3104/EXPL. R.160/2019, de fecha 21 de junio de 2019, el Inspector Fiscal notificó a la Sociedad Concesionaria que propondría al Director General de Concesiones de Obras Públicas la aplicación de multas por incumplimiento, hasta dicha fecha, de los plazos establecidos en la resolución DGOP (Exenta) Nº 4.848 de 2014, y que se sancionan en el presente Nº 1. Por su parte, mediante Carta GGCA-IFE0379/19, de fecha 28 de junio de 2019, la Sociedad Concesionaria interpuso recurso de reposición y jerárquico en subsidio conforme a lo dispuesto en la Ley Nº 19.880, a través del cual expuso sus descargos y solicitó al Inspector Fiscal dejar sin efecto lo informado en su oficio Ord. Nº Ord. Nº 3104/ EXPL. R-160/2019.

1.5. Ingreso al Sistema de Evaluación Ambiental (SEIA)

La Sociedad Concesionaria debía evaluar la necesidad de ingresar al Sistema de Evaluación Ambiental (SEIA) a través de una Declaración de Impacto Ambiental (DIA) o un Estudio de Impacto Ambiental (EIA), según correspondiera, de acuerdo a lo indicado en la Ley Nº 19.300 y su Reglamento, en cuyo caso, la Sociedad Concesionaria sería la proponente o titular del EIA o DIA, según fuera el caso, y asumiría todos los costos directos e indirectos de las medidas, condiciones y exigencias que emanaran o derivaran de la o las respectivas Resoluciones de Calificación Ambiental, conforme a lo dispuesto en el artículo 1.12.3 de las Bases de Licitación. Se deja constancia que la Sociedad Concesionaria efectuó la consulta de pertinencia correspondiente, y que el Director Regional del Servicio de Evaluación Ambiental de la Región del Biobío, mediante resolución exenta Nº 216/2016, de fecha 20 de junio de 2016, resolvió declarar que las modificaciones informadas no requerían ingresar al Sistema de Evaluación Ambiental.

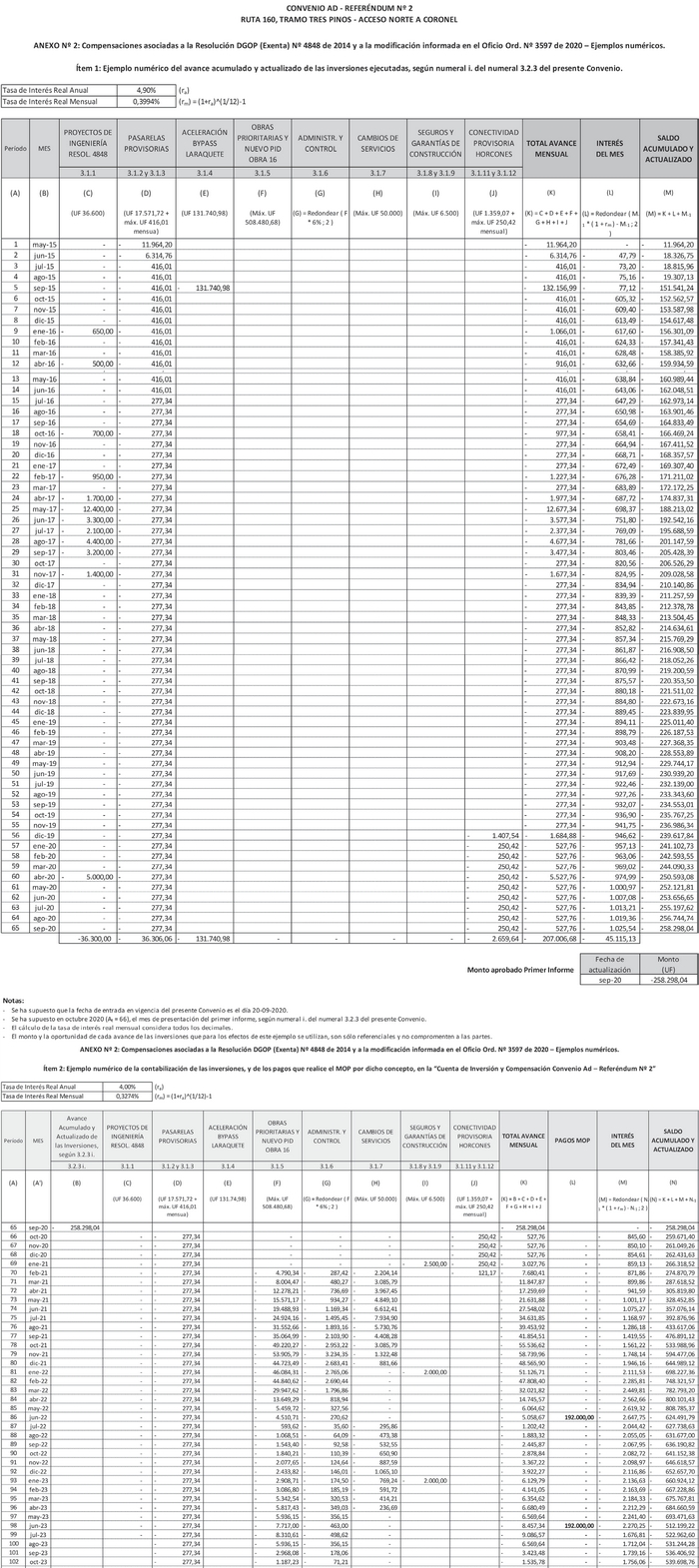

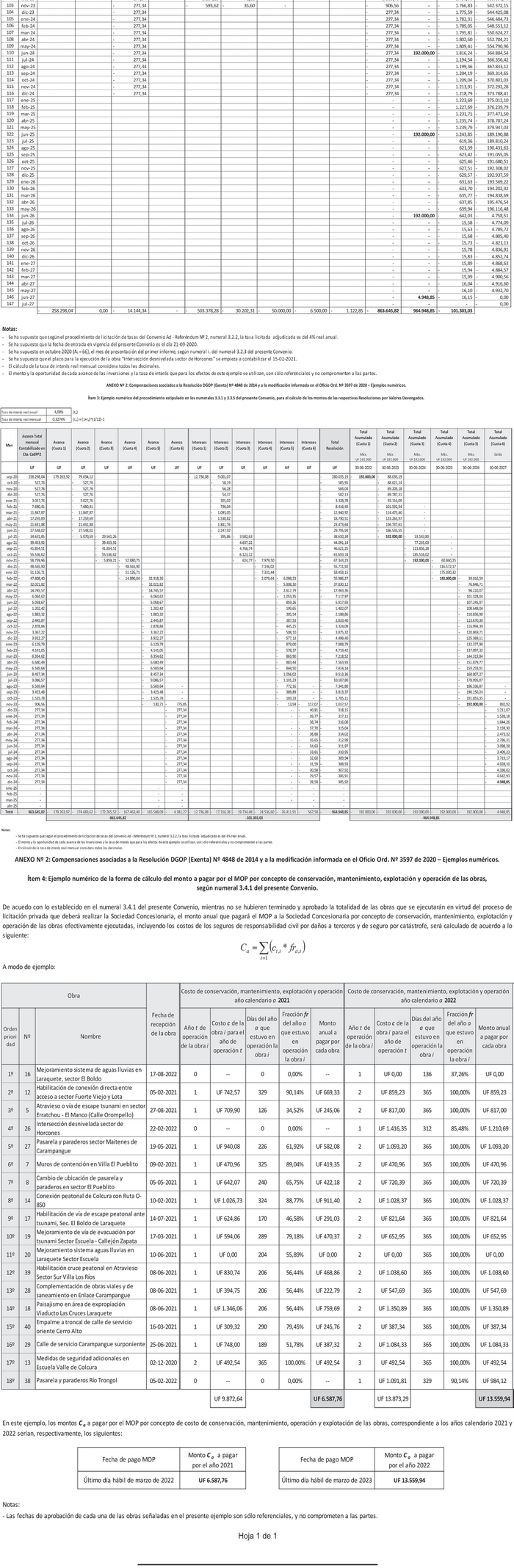

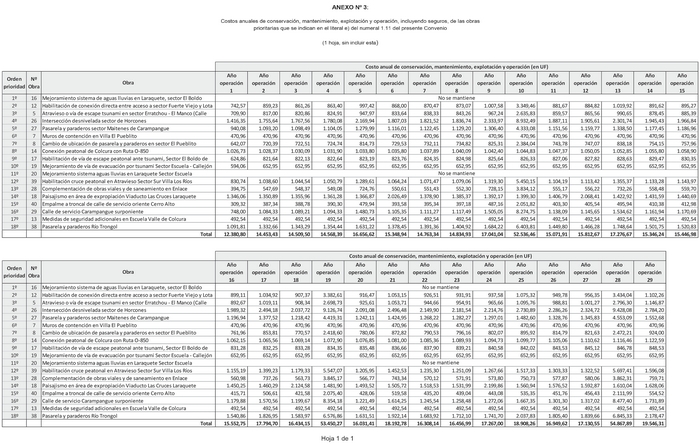

2. Establécese que, de conformidad con lo dispuesto en el resuelvo Nº 2 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, el valor definitivo que reconocerá el MOP por concepto del desarrollo de la totalidad de los proyectos de ingeniería definitiva que trata el Nº 1 precedente, se fijó en el monto total y definitivo, acordado a suma alzada, de UF 36.300 (treinta y seis mil trescientas Unidades de Fomento), neto de IVA, de acuerdo al desglose adjunto al oficio Ord. Nº 1136, de fecha 3 de diciembre de 2014, del Inspector Fiscal.

3. Déjase sin efecto, por razones de buen orden administrativo, las regulaciones dispuestas en los resuelvos Nº 3, Nº 4, Nº 5, Nº 6 y Nº 12 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que la Sociedad Concesionaria deberá proveer, instalar, habilitar, mantener, conservar, y posteriormente desarmar y trasladar a recinto fiscal, pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo" y "Ramadillas", en los plazos máximos, términos y condiciones señalados en el presente Nº 4 y en el oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, del Inspector Fiscal.

4.1. Descripción

De conformidad con lo establecido en el resuelvo Nº 7 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, sería de cargo y responsabilidad de la Sociedad Concesionaria la provisión, instalación, habilitación, mantenimiento, conservación, y posterior desarme y traslado a recinto fiscal, de las pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo", "Ramadillas" y "El Pueblito", en los plazos máximos, términos y condiciones señalados en el citado acto administrativo.

Se deja constancia que, no obstante lo anterior, posteriormente mediante Acta de Conciliación de fecha 10 de marzo de 2016, la obligación de la Sociedad Concesionaria de implementar la pasarela peatonal provisoria en el sector "El Pueblito" fue sustituida por la obligación de implementar una pasarela peatonal provisoria en un sector próximo a Villa Bicentenario, en el Baipás Coronel, en los términos, plazos y condiciones establecidos en el Acta de Conciliación antes señalada.

En virtud de lo anterior, será de cargo y responsabilidad de la Sociedad Concesionaria, en los plazos máximos, términos y condiciones señalados en el presente Nº 4 y en el oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, del Inspector Fiscal, la provisión, instalación, habilitación, mantenimiento, conservación, y posterior desarme y traslado a recinto fiscal, de las pasarelas peatonales provisorias sólo en los sectores "Los Maitenes", "El Aromo" y "Ramadillas".

4.2. Plazos máximos, términos y condiciones

a) De conformidad con lo establecido en el numeral 7.2 del resuelvo Nº 7 de la resolución DGOP (Exenta) Nº 4.848 de 2014, las pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo" y "Ramadillas", que trata el presente Nº 4, debían ser instaladas a más tardar el día 27 de mayo de 2015, junto con las demás obras provisorias que permitan en forma segura la detención de los vehículos de locomoción colectiva, el desplazamiento de los peatones y su refugio ante las condiciones climáticas. Las obras antes señaladas debían cumplir con las condiciones mínimas indicadas por el Inspector Fiscal en su oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014.

Se deja constancia que la instalación de la pasarela peatonal provisoria en el sector "Ramadillas" fue informada por la Sociedad Concesionaria al Inspector Fiscal mediante Carta SCR 160-IF 0377/15, de fecha 28 de abril de 2015; siendo su habilitación al uso aprobada por el Inspector Fiscal mediante oficio Ord. Nº 0392, de fecha 14 de mayo de 2015. A su vez, la instalación de la pasarela peatonal provisoria en el sector "Los Maitenes" fue informada por la Sociedad Concesionaria al Inspector Fiscal mediante Carta SCR 160 - IF0399/15, de fecha 8 de mayo de 2015; siendo su habilitación al uso aprobada por el Inspector Fiscal mediante oficio Ord. Nº 0412, de fecha 19 de mayo de 2015. Finalmente, la instalación de la pasarela peatonal provisoria en el sector "El Aromo" fue informada por la Sociedad Concesionaria al Inspector Fiscal mediante Carta SCR 160 - IF0415/15, de fecha 13 de mayo de 2015; siendo su habilitación al uso aprobada por el Inspector Fiscal mediante oficio Ord. Nº 0471, de fecha 4 de junio de 2015.

b) De conformidad con lo establecido en el numeral 7.3 del resuelvo Nº 7 de la resolución DGOP (Exenta) Nº 4.848 de 2014, y con la modificación informada por el Inspector Fiscal en su oficio Ord. Nº 3597, de fecha 10 de enero de 2020, las pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo" y "Ramadillas", que trata el presente Nº 4, debían ser instaladas en las inmediaciones de los lugares proyectados de emplazamiento de las estructuras definitivas que deriven de los proyectos de ingeniería dispuestos en el Nº 1 del presente decreto supremo. La Sociedad Concesionaria deberá tomar los resguardos pertinentes de tal modo de asegurar que la ubicación de las pasarelas peatonales provisorias no interfiera con las obras de construcción de las estructuras definitivas al momento de su ejecución.

c) De conformidad con lo establecido en el numeral 7.4 del resuelvo Nº 7 de la resolución DGOP (Exenta) Nº 4.848 de 2014, y con la modificación informada por el Inspector Fiscal en su oficio Ord. Nº 3597, de fecha 10 de enero de 2020, será de cargo y responsabilidad de la Sociedad Concesionaria garantizar que, en todo momento y hasta que las pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo" y "Ramadillas" que trata el presente Nº 4 sean desarmadas y trasladadas a recinto fiscal, éstas se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los términos y condiciones señaladas en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, lo que la Sociedad Concesionaria deberá acreditar ante el Inspector Fiscal.

d) De conformidad con la modificación informada en el oficio Ord. Nº 3597, de fecha 10 de enero de 2020, el Inspector Fiscal instruirá a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, el momento y plazo máximo en que las estructuras provisorias instaladas en virtud de lo dispuesto en el presente Nº 4 en los sectores "Los Maitenes" y "El Aromo", deban ser desarmadas, trasladadas y puestas a disposición de la Dirección de Vialidad de la Región del Biobío, modificando con ello lo establecido en el numeral 7.5 del resuelvo Nº 7 de la resolución DGOP (Exenta) Nº 4.848 de 2014.

En caso de incumplimiento por parte de la Sociedad Concesionaria del plazo máximo que otorgue el Inspector Fiscal para el desarme y traslado de alguna de las pasarelas peatonales provisorias indicadas en el párrafo precedente, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, por cada pasarela, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que, en virtud de lo dispuesto en la resolución DGOP (Exenta) Nº 4.848 de 2014, mediante oficio Ord. Nº 0592, de fecha 17 de junio de 2016, el Inspector Fiscal instruyó a la Sociedad Concesionaria el desarme y traslado de la pasarela provisoria instalada en el sector "Ramadillas" al recinto de la Dirección de Vialidad ubicado en la Ruta 150 Camino a Penco. Asimismo, se deja constancia que la Sociedad Concesionaria, en cumplimiento de lo anterior, desarmó y trasladó dicha pasarela al recinto antes señalado el día 1 de julio de 2016, lo que fue informado al Inspector Fiscal mediante Carta SCR 160 - IF0522/16, de la misma fecha.

5. Establécese que, de conformidad con lo dispuesto en el resuelvo Nº 8 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, y atendida la modificación señalada en el segundo y tercer párrafo del numeral 4.1 del presente decreto supremo, los valores que reconocerá el MOP por concepto de la implementación y mantención de cada una de las pasarelas peatonales provisorias en los sectores "Los Maitenes", "El Aromo" y "Ramadillas", que trata el Nº 4 precedente, de acuerdo al detalle adjunto al oficio Ord. Nº 1132, de fecha 3 de diciembre de 2014, del Inspector Fiscal, serán los siguientes:

i) Por concepto de la provisión, instalación, habilitación, y posterior desarme y traslado a recinto fiscal, de cada una de las citadas pasarelas, se fija el monto definitivo, acordado a suma alzada, de UF 5.917,24 (cinco mil novecientas diecisiete como veinticuatro Unidades de Fomento), neto de IVA, lo que es equivalente a un total de UF 17.751,72 (diecisiete mil setecientas cincuenta y una coma setenta y dos Unidades de Fomento), neto de IVA, por las tres pasarelas antes indicadas.

ii) Por concepto de la conservación y mantenimiento de cada una de las citadas pasarelas, se fija un monto individual mensual, acordado a suma alzada, de UF 138,67 (ciento treinta y ocho coma sesenta y siete Unidades de Fomento), neto de IVA.

6. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en particular lo dispuesto en el Nº 2 del decreto supremo MOP Nº 408, de fecha 9 de septiembre de 2014, en el sentido que, de conformidad con lo establecido en el resuelvo Nº 9 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, el plazo máximo para la construcción de la obra denominada "Modificación de Baipás Laraquete" se reguló de acuerdo a lo indicado en el presente Nº 6:

6.1. Plazo máximo de construcción de la obra

De conformidad con lo establecido en el numeral 9.1 del resuelvo Nº 9 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, el plazo máximo para la construcción de la obra denominada "Modificación de Baipás Laraquete" venció el día 30 de abril de 2015. Para efectos de dar cumplimiento al plazo antes señalado, sería responsabilidad de la Sociedad Concesionaria la aceleración de la construcción de la citada obra.

Se deja constancia que, de acuerdo con lo dispuesto en el numeral 9.2 del resuelvo Nº 9 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, la obra denominada "Modificación de Baipás Laraquete" sería exigible para la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y, por consiguiente, para la Puesta en Servicio Provisoria de la Totalidad de las Obras, que tratan los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación.

6.2. Recepción de la obra

De conformidad con lo establecido en el numeral 9.3 del resuelvo Nº 9 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, una vez finalizada la ejecución de la obra que trata el presente Nº 6, se procedería de acuerdo a lo siguiente:

i. La Sociedad Concesionaria debía informar por escrito al Inspector Fiscal el término de la totalidad de la obra. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, debía inspeccionar y verificar la obra. De encontrarse la obra adecuadamente terminada, el Inspector Fiscal la recepcionaría de inmediato, dejando constancia de ello mediante anotación en el Libro de Obras.

ii. Si el Inspector Fiscal consideraba que la obra no cumplía los estándares exigibles para su recepción, debía informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Obras y se entendería como no entregada, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgara al efecto, sin perjuicio de la aplicación de la multa señalada en el numeral siguiente, salvo que hubiera plazo de ejecución pendiente, que sería la fecha límite para terminarla. Una vez subsanadas las observaciones por parte de la Sociedad Concesionaria, ésta debía informarlo por escrito al Inspector Fiscal. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, debía inspeccionar y verificar las correcciones ejecutadas por la Sociedad Concesionaria y, si no hubiera observaciones, recepcionaría la obra, dejando constancia de ello mediante anotación en el Libro de Obras.

iii. En caso de que la obra no hubiera sido ejecutada y/o corregida dentro de los plazos señalados en los numerales precedentes, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que la obra denominada "Modificación de Baipás Laraquete" fue recepcionada por el Inspector Fiscal del contrato de concesión, reconociendo como fecha de término de ésta el día 16 de septiembre de 2015. Lo anterior, según consta en el oficio Ord. Nº 1301, de fecha 23 de diciembre de 2015, del Inspector Fiscal.

7. Establécese que, de conformidad con lo dispuesto en el resuelvo Nº 10 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, el monto máximo que reconocería el MOP por concepto de la aceleración de la construcción de la obra "Modificación de Baipás Laraquete", que trata el Nº 6 precedente, se fijó en el monto máximo de UF 174.135,98 (ciento setenta y cuatro mil ciento treinta y cinco coma noventa y ocho Unidades de Fomento), neto de IVA. El monto antes señalado contempla todos los costos directos e indirectos de construcción, gastos generales e imprevistos, por lo que el MOP no reconocerá ningún costo adicional al señalado precedentemente por este concepto. De acuerdo con lo establecido en el mismo resuelvo Nº 10 antes citado, en caso de que la Sociedad Concesionaria no cumpliera con el plazo señalado en el primer párrafo del numeral 6.1 del presente decreto supremo se descontaría, del monto señalado en el párrafo anterior, la cantidad de UF 305 por cada día o fracción de día que mediara entre el 30 de abril de 2015 y la fecha en que la obra fuera recepcionada por el Inspector Fiscal.

En virtud de lo anterior, y considerando que la obra "Modificación de Baipás Laraquete" fue recepcionada con fecha 16 de septiembre de 2015, según consta en el oficio Ord. Nº 1301, de fecha 23 de diciembre de 2015, del Inspector Fiscal, el valor definitivo que reconocerá el MOP por concepto de la aceleración de la construcción de la obra "Modificación de Baipás Laraquete" se fija en el monto, total y definitivo, de UF 131.740,98 (ciento treinta y un mil setecientas cuarenta coma noventa y ocho Unidades de Fomento), neto de IVA.

8. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que, de conformidad con lo dispuesto en el resuelvo Nº 11 de la resolución DGOP (Exenta) Nº 4.848, de fecha 5 de diciembre de 2014, el plazo máximo para obtener la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y, por consiguiente, la Puesta en Servicio Provisoria de la Totalidad de las Obras, que tratan los artículos 1.9.2.7 y 1.10.1 de las Bases de Licitación, vencía el día 30 de junio de 2015.

Se deja constancia que posteriormente, en el Acta de Conciliación de fecha 10 de marzo de 2016, mediante la cual se puso término definitivo a la solicitud de intervención presentada, de común acuerdo, en el mes de julio de 2015 a la H. Comisión Conciliadora, se estableció que el plazo máximo para obtener la Puesta en Servicio Provisoria Parcial del Tramo A de las obras y, por consiguiente, la Puesta en Servicio Provisoria de la Totalidad de las Obras, vencería el día 30 de junio de 2016.

9. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Ruta 160, Tramo Tres Pinos - Acceso Norte a Coronel", en el sentido que, de conformidad con lo dispuesto en el resuelvo Nº 1 de la resolución DGC (Exenta) Nº 0052, de fecha 20 de agosto de 2018, "Sociedad Concesionaria Autopista Costa Arauco S.A." deberá ejecutar, conservar, mantener, operar y explotar la obra adicional denominada "Calle de servicio y conexiones localidad de Pitraleo" (Obra Nº 34), según los plazos máximos, términos y condiciones establecidos en el presente Nº 9:

9.1. Descripción

La Sociedad Concesionaria debió ejecutar la obra denominada "Calle de servicio y conexiones localidad de Pitraleo" de acuerdo al proyecto de ingeniería definitiva aprobado mediante oficio Ord. Nº 132/CONST. RUTA 160/2017, de fecha 15 de mayo de 2017, del Inspector Fiscal.

La ejecución de la obra antes señalada debió cumplir con la normativa vigente y con los estándares de calidad y requisitos establecidos en el presente decreto supremo, en las especificaciones técnicas del proyecto aprobado, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Las obras que se ejecutaron en virtud de lo señalado en el presente Nº 9 debían contar con la aprobación del Inspector Fiscal.