CIRCULAR N° 32

SANTIAGO, 6/02/2013

VISTOS, lo dispuesto en la Ley N° 19.995, que establece las Bases Generales para la Autorización, Funcionamiento y Fiscalización de Casinos de Juego, en particular en los artículos 36, 37 números 2 y 3, 42 números 7 y 8; en el artículo 33 del Decreto Supremo N° 287, del año 2005, del Ministerio de Hacienda; y en el Decreto Supremo N° 573, de 2012, del Ministerio de Hacienda; así como en las demás disposiciones pertinentes; y

CONSIDERANDO:

1. Que, esta Superintendencia ha efectuado un proceso de revisión de sus sistemas de supervisión financiera y, en ejercicio de sus facultades, ha estimado necesario perfeccionar la normativa vigente;

2. Que, la industria de casinos de juego tiene características propias que la diferencian de las demás industrias reguladas, atendidos los principios y bienes jurídicos involucrados en su regulación, como son la fe pública, la transparencia, el orden público, el pago de impuestos y la contribución al desarrollo regional;

3. Que, por lo expuesto se hace necesario uniformar la presentación de los estados financieros, con el objeto de contar con información financiera veraz, oportuna y completa, introduciendo mayor transparencia en la información que proporcionan los casinos de juego al público en general y permitiendo una adecuada fiscalización de las materias financieras de la industria;

4. Que en mérito de lo expuesto en los considerandos precedentes y en virtud de las facultades que me confiere la ley,

IMPÁRTENSE las siguientes:

INSTRUCCIONES PARA LA CONFECCIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS PARA LAS SOCIEDADES OPERADORAS DE CASINOS DE JUEGO ANTE LA SUPERINTENDENCIA DE CASINOS DE JUEGO.

ÍNDICE

I. INSTRUCCIONES GENERALES 2

II. INSTRUCCIONES ESPECÍFICAS 2

A. PRESENTACIÓN 2

B. CONTENIDO 4

SECCIÓN I: ESTADOS FINANCIEROS DE LAS SOCIEDADES OPERADORAS 4

SECCIÓN II: NOTAS EXPLICATIVAS 13

C. NORMAS CONTABLES DE CASINOS DE JUEGO 21

III. ESTADOS FINANCIEROS ANUALES AUDITADOS 22

IV. VIGENCIA 23

V. TRANSITORIO 23

ANEXO N° 1 24

ANEXO N° 2 31

ANEXO N° 3 32

ANEXO N° 4 33

ANEXO N° 5 33

I. INSTRUCCIONES GENERALES

La presente Circular establece las instrucciones que deben ser observadas por la Sociedad Operadora para la confección y presentación de sus estados financieros.

En aquello no prescrito en esta norma u otras instrucciones que imparta esta Superintendencia las sociedades operadoras deberán ceñirse a lo dispuesto en las Normas Internacionales de Información Financiera (NIIF) – en inglés, International Financial Reporting Standards (IFRS), razón por la cual, en adelante se identificarán como "IFRS"– emitidas por la International Accounting Standards Board (IASB).

La Sociedad Operadora deberá declarar explícitamente que sus estados financieros anuales y trimestrales han sido preparados de acuerdo a las normas establecidas por la Superintendencia de Casinos de Juego y las Normas Internacionales de Información Financiera.

En el evento de no existir claridad respecto de situaciones específicas, estas deberán ser consultadas oportunamente a esta Superintendencia.

Las instrucciones contenidas en esta Circular establecen los requerimientos mínimos sobre el contenido de los estados financieros para su debida presentación, debiendo la Sociedad Operadora completarlos de acuerdo a las Normas Internacionales de Información Financiera.

Esta Superintendencia podrá instruir a las sociedades operadoras la modificación parcial o total de los estados financieros en el contexto de la revisión que practique de los mismos, en cuyo caso las sociedades deberán efectuar dichas modificaciones en tiempo y forma indicado por la Superintendencia.

La presente Circular establece un formato codificado de presentación de los estados financieros al cual deberán ceñirse las sociedades operadoras. En este formato se han clasificado las cuentas del estado de situación financiera en corrientes y no corrientes, el estado de resultados por función e integral y el estado de flujo de efectivo por método directo.

II. INSTRUCCIONES ESPECÍFICAS

A. PRESENTACIÓN

1. La Sociedad Operadora debe presentar trimestralmente a esta Superintendencia sus estados financieros y la información adicional que se indique en esta norma. Para ello debe ajustar sus estados financieros al formato que se adjunta como anexos a esta Circular, observando en su elaboración las instrucciones que se detallan más adelante. Los anexos que conforman esta Circular son los siguientes:

ANEXO N° 1: Estados Financieros.

A. Información General de la Entidad.

B. Estado de Situación Financiera Clasificado.

C. Estado de Resultado por Función.

D. Estado de Resultado Integral.

E. Estado de Flujo de Efectivo Directo.

F. Estado de Cambios en el Patrimonio Neto.

ANEXO N° 2: Períodos de presentación de los Estados Financieros.

ANEXO N° 3: Declaración de Responsabilidad.

ANEXO N° 4: Códigos de identificación de las Sociedades Operadoras.

ANEXO N°5: Información desagregada de Costos de ventas y Gastos de administración.

2. En la presente Circular se establece, además, la información mínima que se debe proporcionar en las notas explicativas a los estados financieros, sin que ello exima a la administración de la sociedad de la responsabilidad de difundir otras notas exigidas por las IFRS o notas adicionales para entregar información distinta a la requerida, que contribuya a una mejor comprensión de los estados financieros presentados o que digan relación con la divulgación de información que sin estar directamente reflejada en dichos estados, corresponden a eventos que por su importancia deben ser conocidos por los usuarios de la información financiera.

3. Los estados financieros trimestrales corresponden al período que se inicia el 1 de enero de cada año y estarán referidos a los cierres contables practicados al 31 de marzo, 30 de junio y 30 de septiembre de cada año.

4. Además de los estados financieros trimestrales antes señalados, la Sociedad Operadora deberá presentar estados financieros anuales referidos al 31 de diciembre de cada año debidamente auditados.

5. Los estados financieros de la Sociedad Operadora deberán enviarse a esta Superintendencia impresos y en duplicado (un original y una copia, incluyendo un CD con la totalidad de la información presentada), en formato no editable y una planilla electrónica editable (Excel) con los estados financieros y cuadros asociados a las notas explicativas. Estos estados financieros deben presentarse de acuerdo al formato establecido en el Anexo N° 1 de la presente Circular. En el sitio web de esta Superintendencia se encuentra a disposición de las sociedades operadoras, en formato Excel los estados financieros, que comprenden los siguientes: Estado de Situación Financiera Clasificado, Estado de Resultado por Función, Estado de Resultado Integral, Estado de Flujo de Efectivo (Método Directo) y Estado de Cambio en el Patrimonio Neto. Este archivo deberá ser descargado y completado con la información financiera respectiva.

6. Los estados financieros de la Sociedad Operadora correspondientes a marzo, junio y septiembre deben ser presentados a la Superintendencia de Casinos de Juego dentro del plazo de sesenta (60) días, contado desde la fecha de cierre del respectivo trimestre calendario.

7. Los estados financieros anuales correspondientes a diciembre deben ser auditados por auditores independientes registrados en la Superintendencia de Valores y Seguros. Los citados estados financieros deberán remitirse dentro del plazo de noventa (90) días, contado desde la fecha de cierre del ejercicio anual.

8. Los estados financieros auditados de las sociedades operadoras deben incorporar el dictamen de los auditores independientes, el que forma parte integrante del mismo.

9. Los estados financieros trimestrales y anuales deben ser puestos para conocimiento del público, en el sitio web de la respectiva Sociedad Operadora, en el caso de disponer de un sitio web para el grupo o holding, se deberá publicar el vínculo a los estados financieros dentro de la respectiva página asociada a cada casino de juego. Las publicaciones indicadas deberán efectuarse en las mismas fechas en que se envíen los citados estados financieros a esta Superintendencia, de acuerdo a lo señalado en el número 6. precedente. De existir correcciones a los estados financieros instruidas por este Organismo de Control, se deberá efectuar simultáneamente la respectiva actualización en su sitio web. La información que se incorpore en el sitio web se mantendrá accesible para cualquier usuario que desee leerla o imprimirla, al menos hasta la publicación de los siguientes estados financieros.

10. Los saldos informados en los estados financieros presentados a esta Superintendencia deben concordar con los registros contables de la Sociedad Operadora. Los registros contables deben mantenerse permanentemente actualizados.

11. Las cifras de los informes financieros se expresarán en miles de pesos, sin decimales. En caso que sean negativas se informarán con signo negativo.

12. Los estados financieros deben ser presentados en forma comparativa con igual período anterior de acuerdo a lo indicado en el Anexo N° 2.

B. CONTENIDO

SECCIÓN I: ESTADOS FINANCIEROS DE LAS SOCIEDADES OPERADORAS

Resumen de Contenidos

1. Identificación.

2. Estados financieros:

2.1. Estado de Situación Financiera Clasificado.

2.2. Estado de Resultados.

2.3. Estado de Flujo de Efectivo (Método Directo).

2.4. Estado de Cambio en el Patrimonio Neto.

2.5. Notas Explicativas.

3. Hechos relevantes.

4. Análisis razonado de los estados financieros.

5. Declaración de responsabilidad.

Los informes que componen los estados financieros exigidos por esta Superintendencia que deberán ser presentados, tanto trimestral como anualmente, en forma individual y consolidada, cuando corresponda, son los siguientes:

1. Identificación

Corresponde a la información de identificación de la Sociedad Operadora para lo cual se debe utilizar el formato individualizado en la letra A del Anexo N° 1 y Anexo N° 4, respectivamente.

2. Estados Financieros

2.1. Estado de Situación Financiera Clasificado

Para la presentación de los Estados de Situación Financiera se debe utilizar el formato individualizado en la letra B del Anexo N° 1.

A continuación se presentan aquellas definiciones de cuentas que dicen relación con la naturaleza propia del negocio de las sociedades operadoras de Casinos de Juegos y que esta Superintendencia ha estimado importante distinguir, dadas las características específicas de este negocio, y a fin de favorecer su presentación y agrupación en los estados financieros.

2.1.1. Activos corrientes

Código 11050: Cuentas por cobrar a entidades relacionadas, corriente.

Cuentas por cobrar a entidades relacionadas, de acuerdo con la definición del art. N° 146 de la Ley N°18.046, que provengan o no de operaciones comerciales de la Sociedad Operadora, estén o no documentadas y cuyo plazo de recuperación no exceda a un año plazo a contar de la fecha de los estados financieros.

Código 11060: Inventarios.

En este rubro se deberá mostrar el total de existencias propias del giro comercial de la Sociedad Operadora, mantenidos para ser utilizados en el curso normal de la operación, en forma de materiales o suministros. El detalle de su saldo se deberá mostrar según se indica en Nota Explicativa N° 12, Inventarios. En este ítem se deben incluir:

i. Materiales de uso en los juegos de Máquinas, Mesas y Bingo, tales como papel de impresión de tickets, mazos, dados, bolitas de ruletas, balotas de bingo, etc.

ii. Alimentos, bebidas u otros correspondientes a la prestación de los Servicios Anexos, cuando estos sean prestados por la propia Sociedad Operadora.

iii. Otros materiales, repuestos y/o insumos.

2.1.2. Activos no corrientes

Código 12040: Cuentas por cobrar a entidades relacionadas, no corriente.

Corresponde al saldo en cuentas por cobrar a entidades relacionadas, de acuerdo con la definición del art. N° 146 de la Ley N° 18.046, que provengan o no de operaciones comerciales, estén o no documentadas, y cuyo plazo de recuperación excede de un año a contar de la fecha de los estados financieros.

Código 12080: Propiedades, planta y equipo, neto.

Corresponde al saldo en activos tangibles que posee la Sociedad Operadora para las actividades propias de su giro, que espera usar durante más de un período, las cuales se valorizan de acuerdo al criterio definido por la sociedad y se deben presentar netas de la depreciación acumulada y de las pérdidas de deterioro que haya experimentado.

En este ítem se deben incluir:

i. Terrenos.

ii. Construcciones o edificios.

iii. Construcciones en curso.

iv. Instalaciones o plantas.

v. Máquinas de azar (gabinetes más todo elemento de juego asociado a máquinas de azar).

vi. Mesas de juego (elementos asociados a mesas de juego).

vii. Bingo (elementos asociados a Bingo).

viii. Cámaras de CCTV.

ix. Equipos y herramientas.

x. Equipos computacionales.

xi. Muebles y útiles.

xii. Otras propiedades plantas y equipos.

El detalle de este rubro se deberá mostrar en Nota Explicativa N° 15, Propiedades, planta y equipo.

El software y licencias correspondientes a Máquinas de azar, Mesas de juego y Bingo deben clasificarse en el rubro Activos Intangibles Distinto a la Plusvalía en forma separada del resto de intangibles.

En los casos, en que el software sea indivisible respecto de la Máquina de azar corresponderá clasificarlo dentro del rubro "Propiedades, planta y equipo".

2.1.3. Pasivos corrientes

Código 21020: Cuentas por pagar comerciales y otras cuentas por pagar.

Corresponde a las deudas por la actividad principal del negocio. En este ítem se deben incluir al menos lo siguiente:

i. Cuentas por pagar comerciales.

ii. Deudas por concepto de tickets out vigentes, no cobrados, de acuerdo a la normativa vigente.

iii. Deudas por saldos en tarjetas de uso de juegos por los clientes.

iv. Deudas correspondientes a fichas de valores en circulación.

El detalle de su saldo se deberá mostrar en Nota Explicativa N° 18, Cuentas por pagar comerciales y otras cuentas por pagar.

Código 21030: Cuentas por pagar a entidades relacionadas, corriente.

Corresponde al saldo de las obligaciones con entidades relacionadas que provienen o no de las operaciones comerciales de la Sociedad Operadora.

Código 21040: Otras provisiones corriente, Código 21060 Provisiones corrientes por beneficios a los empleados, Código 22040 Otras provisiones no corrientes.

Las provisiones registradas por la Sociedad Operadora que sean clasificadas bajo los rubros Otras provisiones corrientes, Provisiones corrientes por beneficios a los empleados y Otras provisiones no corrientes, deben ser presentadas en una misma nota debidamente separada e identificada de acuerdo a su naturaleza.

En consideración a lo anteriormente expuesto, las Provisiones de pozos progresivos, las cuales se componen del Valor Base más la Variación de Pozo deben ser clasificadas en el rubro Otras provisiones corrientes, formando parte de la nota Provisiones. Este tratamiento también debe ser aplicado para los Pozos WAP, dado que se trata de un pozo progresivo cuya característica principal es que incluye más de una Sociedad Operadora. Al respecto las sociedades operadoras deberán definir criterio de registro entre todas las sociedades conectadas a dicho WAP, el cual debe ser revelado en la Nota Explicativa N° 2, Políticas contables.

El detalle de este rubro se deberá mostrar en Nota Explicativa N° 19, Provisiones.

Código 21050: Pasivos por impuestos corrientes.

Impuestos corrientes que corresponde pagar por los resultados del ejercicio, deducidos los pagos provisionales obligatorios o voluntarios y otros créditos que se aplican. En este ítem se deben incluir:

i. Impuesto a la entrada.

ii. Impuesto específico al juego.

iii. IVA débito fiscal.

iv. Otros impuestos corrientes.

El detalle de este rubro se deberá mostrar en Nota Explicativa N° 13, Activos y Pasivos por Impuestos Corrientes.

Código 21070: Otros pasivos no financieros corrientes.

Los programas de fidelización de clientes deberán presentarse bajo el concepto de Ingresos diferidos, de acuerdo a la estimación de valoración establecida en sus programas de fidelización acumulados y pendientes de utilizar a la fecha de cierre de los estados financieros, en concordancia con lo establecido en la CINIIF 13 "Programa de fidelización de clientes".

2.1.4. Pasivos no corrientes

Código 22030: Cuentas por pagar a entidades relacionadas, no corriente.

Obligaciones con entidades relacionadas que provienen o no del giro de la Sociedad Operadora, cuyo vencimiento es a más de un año, a partir de la fecha de los estados financieros.

El detalle de este rubro se deberá mostrar en Nota Explicativa N° 11, Saldo y transacciones con empresas relacionadas.

2.2 Estado de Resultados

El estado de resultados integrales constará de dos secciones: Estado de Resultado por Función y Estado de Resultado Integral.

2.2.1 Estado de resultado por función

El estado de resultados por función deberá contener la siguiente información indicada en la letra C del Anexo N°1, según el siguiente detalle:

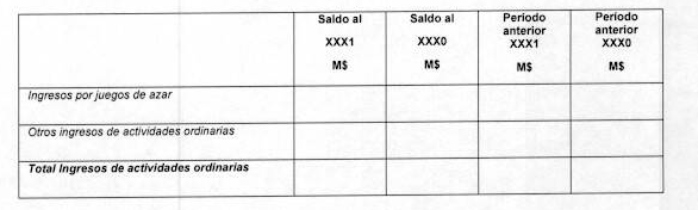

Código 30010: Ingresos de actividades ordinarias (más).

i. Ingresos por Juegos de azar (más)

Corresponde a los ingresos ordinarios de la Sociedad Operadora generados por los juegos de azar. En este ítem se deben incluir:

a. Ingresos por juegos de azar, correspondientes al Win que incluye ingresos por comisiones de Torneos.

b. Otros ingresos (Ticket expirados).

En Nota Explicativa N° 21.1, Ingresos por juegos de azar se deberá efectuar un detalle o desglose del Win.

ii. Otros ingresos de actividades ordinarias (más).

Corresponde a otros ingresos operacionales obtenidos por la Sociedad Operadora. En este ítem se deben incluir:

a. Ingresos o utilidades obtenidos producto de la explotación directa de los Servicios Anexos. Con el mismo criterio de clasificación serán reconocidos los ingresos obtenidos por ingresos cobrados a un tercero que explote el Servicio Anexo por cuenta de la Sociedad Operadora.

b. Ingresos correspondientes al monto adicional al valor del Impuesto a la entrada, si corresponde.

c. Programas de fidelización de clientes, los que deberán presentarse bajo el concepto de Ingresos diferidos, de acuerdo a la estimación de valoración establecida en sus programas de fidelización acumulados y pendientes de utilizar a la fecha de cierre de los estados financieros, en concordancia con lo establecido en la CINIIF 13 "Programas de fidelización de clientes".

d. Otros.

En Nota Explicativa N° 21.2, Otros ingresos de actividades ordinarias, deberá efectuarse un detalle o desglose de este tipo de ingresos.

Código 30020: Costo de ventas (menos) y Código 30080 Gastos de Administración (menos).

i. Costo de Venta.

Corresponden a los gastos ordinarios de la Sociedad Operadora asignados a los juegos de azar. En este ítem corresponde incluir cualquier gasto devengado en el período a que se refiere los estados financieros, que se asigne a la explotación de los juegos de azar.

En este ítem se deben incluir:

a. Gastos de personal en aquella parte que corresponda al personal de juego, según lo establece el D.S. N° 287 Reglamento de Funcionamiento y Fiscalización de Casinos de Juego.

b. Consumo de materiales de juegos utilizados en las Máquinas, Mesas y Bingo.

c. Reparación y mantención de Máquinas de azar y otros.

d. Impuesto específico al juego.

e. Depreciación.

f. Amortización.

g. Servicios básicos.

h. Gastos por inmuebles arrendados.

i. Costos por gastos promocionales (Concursos: Entrega de premios en dinero, autos, etc., Beneficios: comida, bebida, etc. y aquellos derivados por descuentos o gratuidad en la entrada).

j. Otros gastos asignables a la explotación de juegos de azar.

ii. Otros Costos de Venta (menos)

Corresponde a los costos de venta imputables o asignables a la explotación de los Servicios Anexos u otros servicios o ingresos operacionales.

iii. Gastos de Administración (menos)

Corresponde a todos los gastos que se generan producto de la actividad administrativa de la sociedad operadora.

En este ítem se deben incluir:

a. Gastos de personal en aquella parte que no corresponda al personal de juego.

b. Gastos de reparación y mantención.

c. Depreciación.

d. Amortización.

e. Gastos por servicios básicos.

f. Gastos por inmuebles arrendados.

g. Gastos publicitarios (avisos en medios, afiches, dípticos informativos, etc.).

h. Gastos generales (servicio de aseo, seguros, etc.)

i. Otros gastos de administración.

En Nota Explicativa N° 22. Costos de ventas y Gastos de Administración se deberá efectuar un detalle o desglose según se indica.

Las sociedades operadoras deberán remitir a esta Superintendencia, información desagregada de los Costos de Venta, a través de un documento el cual no formará parte integrante de los estados financieros, cuyo nivel de apertura se indica en Anexo N° 5.

Cabe precisar que este requerimiento de información adicional será de uso interno de esta Superintendencia.

2.2.2 Estado de resultado integral

Corresponde al resultado del ejercicio y otros ingresos y gasto reconocidos en el patrimonio neto el cual debe contener la información indicada en letra D del Anexo N° 1.

2.3 Estado de Flujo de Efectivo (Método Directo).

Corresponde al flujo de efectivo proveniente de actividades de operación, el cual debe ser informado utilizando el método directo. Las sociedades operadoras de Casinos de Juego deben presentar este Estado a la Superintendencia de acuerdo al formato definido en la letra E Anexo N°1.

2.4 Estado de Cambio en el Patrimonio Neto

Debe ser presentado conforme al formato definido en la letra F del Anexo N° 1.

2.5 Notas Explicativas

Ver Sección II: Notas explicativas.

3 Hechos relevantes

Se deberá incluir un resumen de los hechos relevantes ocurridos durante el período cubierto.

Se deberá entender que una información es de carácter relevante cuando ésta sería considerada importante para sus decisiones de inversión por una persona juiciosa.

4 Análisis razonado de los estados financieros

Deberá incluirse un análisis claro y preciso por parte del gerente general o del que haga sus veces, de la situación financiera de la entidad, referido tanto a los estados financieros individuales como consolidados, cuando corresponda. Este análisis deberá contener al menos lo siguiente:

Análisis comparativo y explicación de las principales tendencias observadas entre los estados financieros anuales, y en caso de los trimestrales comparar con igual período del ejercicio anterior y respecto del último estado financiero anual, en relación a lo siguiente:

4.1 Resultados:

Análisis comparativo y explicación de las principales tendencias observadas entre los estados financieros de igual período del año anterior, y respecto del último estado financiero anual, con relación a las siguientes materias:

4.1.1 Liquidez

i. Liquidez corriente definida como la razón de activo corriente a pasivo corriente.

ii. Razón ácida, definida como la razón de fondos disponibles a pasivo corriente.

4.1.2 Endeudamiento

i. Razón de endeudamiento, definida como la razón de total de pasivo corriente más pasivo no corriente a patrimonio.

ii. Proporción de la deuda corriente y no corriente con relación a la deuda total (corriente + no corriente).

iii. Cobertura gastos financieros, definida como resultados antes de impuestos e intereses dividido por gastos financieros.

4.1.3 Resultados

i. Ingresos y costos de explotación, desglosados por línea de negocios, segmentos geográficos u otro que a juicio de la administración sean relevantes.

ii. Resultado operacional.

iii. Gastos financieros

iv. R.A.I.I.D.A.I.E, definido como el resultado antes de impuestos, intereses, depreciación, amortización e ítems extraordinarios.

v. Utilidad (pérdida) después de impuestos.

4.1.4 Rentabilidad

i. Rentabilidad del patrimonio definida como la razón entre la ganancia (pérdida) del ejercicio y el patrimonio inicial del período. Patrimonio inicial del período, se entenderá por el patrimonio inicial menos la ganancia o más la pérdida del ejercicio, más los dividendos provisorios.

ii. Rentabilidad del activo, definida como la razón entre la ganancia (pérdida) del ejercicio y los activos promedios (activos del ejercicio anterior más activos del ejercicio actual dividido por dos).

iii. Utilidad por acción, definida como la Ganancia (pérdida) del ejercicio dividida por el número de acciones suscritas y pagadas al cierre del estado financiero.

iv. Rendimiento activos operacionales, definida como la razón de resultado operacional del ejercicio a activos operacionales promedio (activos operacionales del ejercicio anterior más activos operacionales del ejercicio actual dividido por dos). Deberá señalar cuáles son los activos operacionales que se consideran en el cálculo de este índice.

v. Retorno de dividendos, definida como la suma de los dividendos pagados en los últimos doce meses dividida por el precio de mercado de la acción al cierre del período.

vi. Podrán incluirse, adicionalmente, otros índices distintos de los anteriores, con el objeto de reflejar adecuadamente la situación de la empresa.

vii. Descripción y análisis de los principales componentes de los flujos netos originados por las actividades operacionales, de inversión y de financiamiento del período correspondiente.

4.2 Operacionales

4.2.1 Retorno de los juegos de azar

i. Retorno de los jugadores por categoría de juego:

a. Ruleta

b. Cartas

c. Dados

d. Máquinas de azar

e. Bingo

ii. Participación por categoría en los ingresos brutos:

a. Win Ruleta/Win Total

b. Win Cartas/Win Total

c. Win Dados/Win Total

d. Win Máquinas de azar/Win Total

e. Win Bingo/Win Total

iii. Total Drop/Win por categoría de mesas:

a. Drop Ruleta/Win Ruleta

b. Drop Cartas/Win Cartas

c. Drop Dados/Win Dados

iv. Retorno Real MDA: Win/Total Jugado o Total in

v. Jugado sobre Drop MDA: Total Jugado o Total in/Drop

Podrán incluirse, adicionalmente, otros índices distintos de los anteriores, con el objeto de reflejar adecuadamente la situación de la Sociedad Operadora.

5 Declaración de responsabilidad

Deberá estamparse una declaración jurada de responsabilidad respecto de la veracidad de toda la información incorporada en los informes trimestrales y anuales. Dicha declaración deberá ser suscrita por la mayoría de los directores requerida por los estatutos sociales para la adopción de acuerdos de directorio, por el gerente general o por quien lo subrogue y por el contador responsable de la elaboración de los estados financieros de la Sociedad Operadora.

Luego del texto de la declaración, deberá registrarse el nombre de los declarantes, cargos y sus R.U.N. o número de documento de identidad. El formato de esta declaración se incluye en el Anexo N° 3 en esta Circular.

SECCIÓN II: NOTAS EXPLICATIVAS

1 Disposiciones generales sobre las notas explicativas

En conformidad con las IFRS, los estados financieros deberán ser acompañados por notas explicativas, en adelante "notas", las que formarán parte integrante de ellos. La preparación de los estados financieros (que incluyen sus correspondientes notas) será de responsabilidad de la administración de la Sociedad Operadora que deberá velar por el cumplimiento de los requerimientos de revelación establecidos en las Normas Internacionales de Información Financiera.

En la presente sección se establecen instrucciones específicas en cuanto a la presentación de la información requerida por esta Superintendencia.

Para efectos de su presentación a esta Superintendencia, y sin perjuicio del contenido que establezcan las IFRS, las notas deberán ser reveladas de manera ordenada y uniforme, con el propósito de facilitar la comparación en las presentaciones de información financiera que efectúe la Sociedad Operadora.

Las notas que incluyen referencias a cifras de los estados financieros deberán presentarse en miles de pesos en forma comparativa con las del ejercicio o período anterior.

En aquellas notas que se disponga la presentación de cuadros, éstos se deberán confeccionar tanto para el ejercicio actual como para el ejercicio anterior, salvo que las IFRS indiquen expresamente algo distinto. En dichas notas se deberá presentar primero los cuadros correspondientes al ejercicio actual y luego el ejercicio anterior. En la fila en la cual se debe indicar la fecha del ejercicio, se consignará la de cierre de los estados financieros a la cual pertenece la información.

La Sociedad Operadora deberá presentar las notas exigidas por esta Superintendencia manteniendo su número correlativo independiente de si el rubro presenta o no movimiento durante el ejercicio o período informado.

Para facilitar la lectura de las notas explicativas, éstas deben ir precedidas por un índice, en el cual se indicará la página en la que cada una de ellas se encuentra.

2 Notas explicativas y su correlativo

Las Notas Explicativas mínimas que deberán contener los estados financieros son:

Nota 1. Aspectos generales.

Nota 2. Políticas contables.

Nota 3. Gestión de riesgo.

Nota 4. Información por segmentos.

Nota 5. Cambio de estimación contable.

Nota 6. Nuevos pronunciamientos contables.

Nota 7. Estimaciones, juicios y criterios de la administración.

Nota 8. Efectivo y equivalente al efectivo.

Nota 9. Otros activos no financieros.

Nota 10. Deudores comerciales y otras cuentas por cobrar, corrientes.

Nota 11. Saldo y transacciones con empresas relacionadas.

Nota 12. Inventarios.

Nota 13. Activos y pasivos por impuestos corrientes.

Nota 14. Intangibles.

Nota 15. Propiedades, planta y equipo.

Nota 16. Impuestos diferidos e impuestos a las ganancias.

Nota 17. Otros pasivos financieros.

Nota 18. Cuentas por pagar comerciales y otras cuentas por pagar.

Nota 19. Provisiones.

Nota 20. Patrimonio.

Nota 21. Ingresos de actividades ordinarias.

Nota 22. Costos de ventas y Gastos de Administración.

Nota 23. Diferencias de cambio.

Nota 24. Ganancias por acción.

Nota 25. Medio ambiente.

Nota 26. Contingencia y restricciones (debe incluir contingencias normativas y regulatorias).

Nota 27. Garantías.

Nota 28. Hechos relevantes y esenciales.

Nota 29. Hechos posteriores.

Nota 30. Aprobación de Estados Financieros.

3 Instrucciones específicas.

A continuación se presentan instrucciones específicas para algunas Notas Explicativas, a las cuales debe ceñirse la Sociedad Operadora.

3.1 Nota Explicativa N° 8 Efectivo y equivalente al efectivo.

La Sociedad Operadora deberá presentar un detalle de acuerdo a los cuadros siguientes, señalando la metodología de cálculo:

Saldo al

XXX1 M$ XXX0 M$

Efectivo en caja

Saldo en bancos

Depósitos a plazo

Fondos Mutuos

Otros

Total

Efectivo y equivalente

al efectivo (por tipo de moneda) Saldo al

XXX1 M$ XXX0 M$

Dólares

Euros

Pesos chilenos

Otras monedas

Total

Finalmente, deberá agregar la siguiente declaración:

"En cumplimiento de lo establecido el D.S. N° 547, de 2005, (nombre de la sociedad operadora) declara que a la fecha de cierre de los presentes estados financieros, la sociedad mantiene un Encaje o Reserva de liquidez de M$ cantidad, al día de mes de año 1 (M$ cantidad, al día de mes de año 0)

3.2 Nota Explicativa N° 12 Inventarios

Se deberá desglosar en al menos los siguientes ítems:

Saldo al

XXX1 M$ XXX0 M$

Elementos de juegos (Fichas,

barajas, dados, cartones, etc.)

Repuestos de mesas de juego

Repuestos de máquinas de azar

Alimentos y bebidas (comida)

Materiales de audio y video

Otros componentes (*)(detallar)

Total

(*) En caso que algún ítem que forma parte del concepto "Otros componentes" represente más un 5% del total de inventarios, deberá informarse en una línea separada

3.3 Nota Explicativa N° 13 Activos y pasivos por impuestos corrientes: Impuestos a las entradas (Art.58 de la Ley N° 19.995) e Impuesto adicional (Art. 59 de la Ley N° 19.995).

Los impuestos de la industria que corresponden a Impuestos a las entradas e Impuestos al juego, deberán presentarse en la nota explicativa y se clasificarán como Pasivos por impuestos, corrientes. Cabe precisar que estos montos deben identificarse separadamente en la nota.

3.3.1 Activos por impuestos corrientes

Saldo al

XXX1 M$ XXX0 M$

Pagos provisionales mensuales

IVA crédito fiscal

Crédito por gastos de capacitación

Otros (*)

Total

(*)Si su nivel de materialidad es significativo indicar por su nombre.

3.3.2 Pasivos por impuestos corrientes

Saldo al

XXX1M$ XXX0 M$

IVA débito fiscal

Impuestos al juego (20%)

Impuestos a las entradas

Pagos provisionales mensuales por pagar

Retenciones de trabajadores

Provisión impuestos a la renta

Otros (*)

Total

(*)Si su nivel de materialidad es significativo indicar por su nombre.

3.4 Nota Explicativa N° 15 Propiedades, planta y equipo

Deberá presentar la nota explicativa de propiedades, planta y equipos, con el nivel de desagregación que se indica a continuación:

Saldo al

XXX1 M$ XXX0 M$

Terrenos

Construcciones

Instalaciones

Máquinas de azar (gabinetes más todo elemento

de juegos tangibles asociados)

Mesas de juego (elementos asociado a mesas de juego)

Bingo (elementos asociado a Bingo)

Cámaras de CCTV

Equipos y herramientas

Equipos computacionales

Muebles y útiles

Otras propiedades plantas y equipos

(si representa más del 5% del saldo total)

Total

3.5 Nota Explicativa N° 18 Cuentas por pagar comerciales y otras cuentas por pagar

Deberá presentar esta nota explicativa con el nivel de desagregación que se indica a continuación:

Saldo al

XXX1 M$ XXX0 M$

Cuentas por pagar comerciales

Deudas por concepto de Tickets Out vigentes,

no cobrados, de acuerdo a la normativa vigente.

Deudas por saldos en tarjetas de uso de juegos

por los clientes.

Deudas por fichas de valores en circulación

Deudas por los aportes efectuados por los jugadores

a los pozos progresivos a la fecha de cierre de los

estados financieros.

Otros (*)

Total

(*) Si su nivel de materialidad es significativo indicar por su nombre.

3.6 Nota Explicativa N° 19 Provisiones

Deberá presentar esta nota explicativa con el nivel de desagregación de acuerdo a los cuadros siguientes:

Saldo al

XXX1 M$ XXX0 M$

Otras provisiones corrientes

Provisiones corrientes por beneficio a los empleados

Total

3.6.1 Nota Explicativa N° 19.1 Otras provisiones corrientes

Saldo al

XXX1 M$ XXX0 M$

Otras provisiones 1

Otras provisiones 2

Provisiones pozo base y aportes jugadores (*)

Provisiones programas de fidelización de clientes

Total

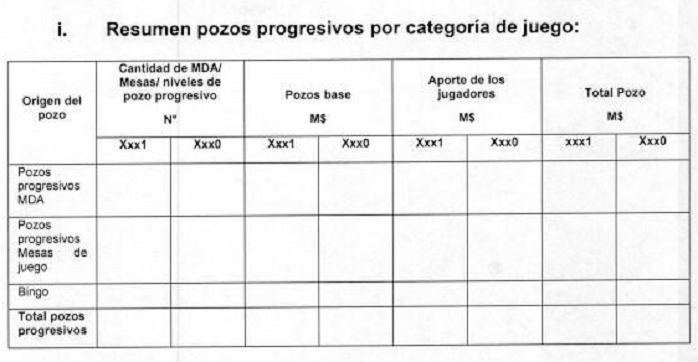

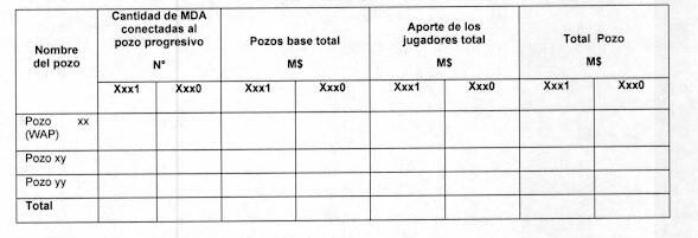

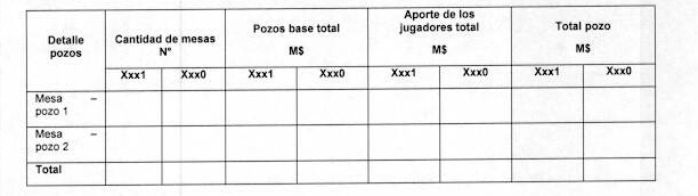

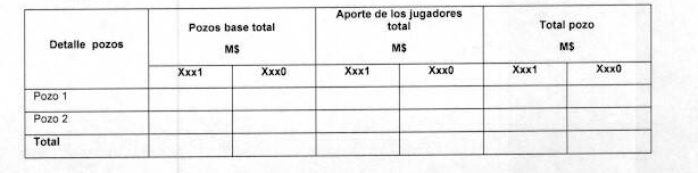

(*) Nota Explicativa N° 19.1.1: Provisión pozo base y aporte de jugadores de pozos progresivos de Bingo, Mesas de juego, Máquinas de azar y WAP:

Las provisiones asociadas a los pozos progresivos de Bingo, Mesas de juego, Máquinas de azar y WAP, deberán presentarse abiertas en esta Nota por cada concepto que las origina de acuerdo al siguiente criterio.

i. Resumen pozos progresivos por categoría de juego:

ii. Progresivos máquinas de azar

iii. Progresivos mesas de juego

iv. Bingo

3.6.2 Nota Explicativa N° 19.2 Provisiones no corrientes

Saldo al

Xxx1M$ Xxx0M$

Otras provisiones no corrientes

(detallar según materialidad)

Total

3.7 Nota Explicativa N° 20 Patrimonio

La nota explicativa destinada al patrimonio de la sociedad deberá ajustarse al requerimiento de la Normas Internacionales de Información Financiera. Asimismo, deberá hacer referencia a la Resolución de esta Superintendencia que autorizó la explotación del casino y sus posteriores modificaciones relacionadas con aumentos de capital a través de emisión de acciones, capitalización de deudas, etc. Sin perjuicio de lo anterior, la nota debe contener al menos lo siguiente:

i. Capital Suscrito y pagado y número de acciones, a través de una breve explicación e incorporando el dato numérico.

ii. Política de Dividendos.

iii. Dividendos, a través de una breve explicación e incorporando el dato numérico.

iv. Gestión de Capital.

v. Composición de los saldos de las cuentas que conforman cada una de las cuentas del Patrimonio de la sociedad, saldos iniciales, aumentos de capital, ajustes contables, ajustes de primera adopción IFRS, corrección de errores entre otros.

3.8 Nota Explicativa N° 21 Ingresos de actividades ordinarias

Los Ingresos de las actividades ordinarias para el negocio de casinos de juego corresponden al resultado obtenido de deducir de los ingresos efectivamente percibidos, los egresos originados por el desarrollo del juego en sus distintas categorías. El nivel de apertura de la nota explicativa deberá contener a lo menos lo indicado a continuación:

Total ingresos de actividades ordinarias

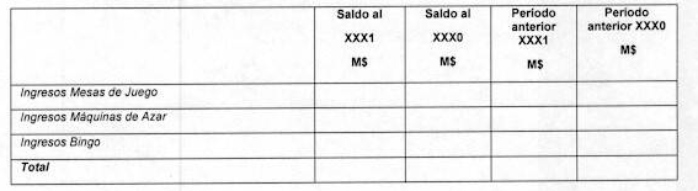

3.8.1 Nota Explicativa 21.1: Ingresos por juegos de azar o "Win"

i. Ingresos de Mesas de Juego

XXX1 M$ XXX0 M$

Inventarios o saldo final

Drop o Depósito

Devoluciones

Rellenos

Inventario o Saldo Inicial.

Ingreso Bruto o Win

Win Progresivos

Ingreso por torneos

Win Total Mesas

(-) IVA DÉBITO FISCAL

Ingresos de Mesas de Juego

ii. Ingresos de Máquinas de azar

XXX1 M$ XXX0 M$

Efectivo

Ticket in o Tarjeta in

Ticket out o Tarjeta out

Premio grandes

Pago manual por error

Variación Pozo.

Ingreso por tickets expirados

Win Máquinas de azar

(-) IVA DÉBITO FISCAL

Ingresos de Máquinas de azar

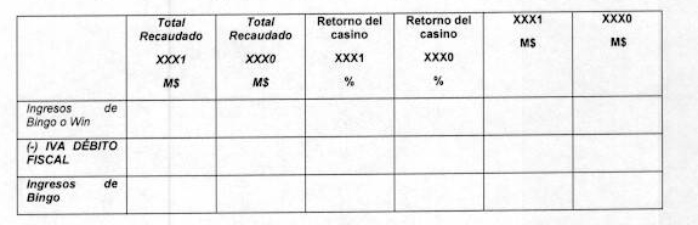

iii. Ingresos de Bingo (Total recaudado por % comisión o retorno)

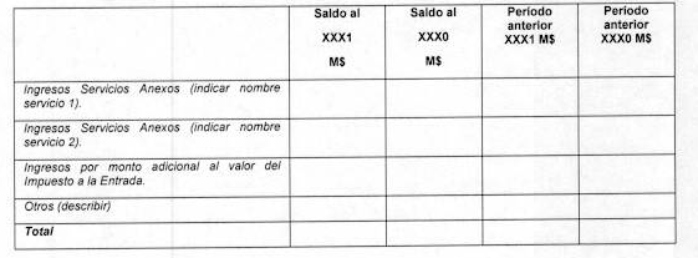

3.8.2 Nota Explicativa 21.2: Otros Ingresos de actividades ordinarias

Se deberá indicar los ingresos por cada uno de los Servicios Anexos de la Sociedad Operadora. Adicionalmente se debe señalar los ingresos correspondientes al monto adicional al valor del Impuesto a la entrada, si corresponde. Para otros ingresos se deberá describir los servicios que originan dichos ingresos.

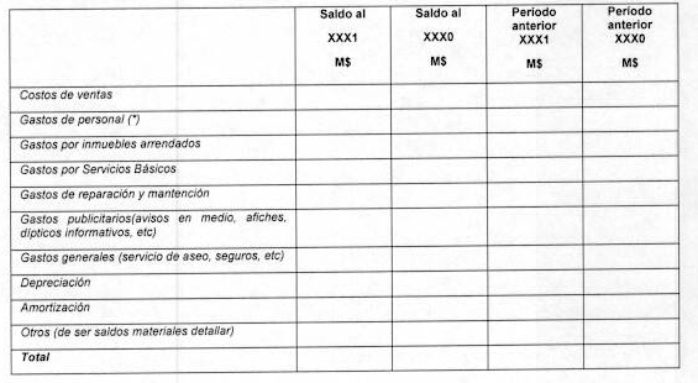

3.9 Nota Explicativa N° 22 Costos de Ventas y Gastos de Administración

Deberá presentar esta nota explicativa con el siguiente nivel de apertura.

(*) Corresponderá clasificar en este rubro todos los gastos de personal, que no se relacionen directamente con las actividades asociadas al juego.

C. NORMAS CONTABLES DE CASINOS DE JUEGO

1. Provisiones de pozos

El valor de los pozos progresivos se constituye en un compromiso que tiene el casino con los jugadores para pagar futuros premios. Para el caso de las Máquinas de azar, Mesas de Juego y Bingo los montos de los premios por pozos progresivos que se exhiben en la sala de juego se componen por un valor base y el valor acumulado producto del juego de los clientes.

2. Valor base del pozo progresivos de Máquinas de azar, Mesas de juego y Bingo

Los valores bases deberán ser reconocidos contablemente al momento de establecerlos, esto es, reconocer un Costo de Ventas y un compromiso de pago en la cuenta Otras Provisiones Pozo Base corrientes.

Para el pago del premio, el valor base se presenta contablemente rebajando el win, correspondiendo reversar el Costo de Ventas por el monto total del valor base contra la cuenta de pasivo respectivo. En caso que la Sociedad Operadora vuelva a aportar el valor base del pozo progresivo, deberá reconocer nuevamente el Costo de Ventas y un compromiso de pago en la cuenta Otras Provisiones Pozo Base corrientes.

3. Variación de pozo (Máquinas de azar, Mesas de juego y Bingo)

Corresponde a la variación entre el valor acumulado en los pozos progresivos por los aportes de los jugadores, de un período con respecto a otro, que se genera cuando los clientes del casino juegan a ganarse dichos pozos.

La variación de pozo, contablemente, se debe presentar rebajando el Win, efectuando el abono respectivo en la cuenta Otras Provisiones Variación de Pozo separada por categoría de juegos, es decir, Máquinas de azar, Mesas de juego y Bingo. Al momento del pago del progresivo, se deberá rebajar el monto total de la provisión, correspondiente al progresivo que se está pagando, e incrementando el Win.

4. Ingresos por juegos de azar

Corresponde al Ingreso del juego o Win, obtenido por todos los juegos de azar explotados por el casino, descontado el IVA débito fiscal. Para el cálculo del win o ingreso de juegos las sociedades operadoras deberá ceñirse a la normativa vigente emitida por la Superintendencia.

5. Impuestos al juego

Los impuestos al juego deben presentarse en el rubro Activos y Pasivos por impuestos corrientes, de forma separada, los cuales deben identificarse clara y directamente en la nota explicativa.

III. ESTADOS FINANCIEROS ANUALES AUDITADOS

La Sociedad Operadora debe remitir a esta Superintendencia dentro del plazo de noventa (90) días, contado desde la fecha de cierre del ejercicio anual los estados financieros correspondientes al 31 de diciembre del ejercicio anterior, los cuales deben ser auditados por auditores independientes, inscritos en el registro que para estos efectos lleva la Superintendencia de Valores y Seguros.

En el plazo de 30 días posteriores a la fecha mencionada en el párrafo anterior, debe remitir a este Organismo de Control, copia del Informe a la Administración o Carta de Comentarios de Control, correspondiente a la Sociedad Operadora.

Para la publicación de los estados financieros anuales auditados, se debe cumplir con:

1. La Sociedad Operadora deberá publicar en un diario, al menos, el Estado de Situación Financiera, el Estado de Resultados y el Informe de los auditores independientes de los estados financieros anuales auditados.

2. La publicación deberá efectuarse en un diario de amplia circulación en el lugar de su domicilio social. Los diarios electrónicos se consideran, para los efectos de la publicación de que se trata, como periódicos de circulación nacional.

3. En esta publicación que efectúe la Sociedad Operadora deberá incluirse el siguiente texto:

"INFORMACIÓN PROPORCIONADA

Los estados financieros completos (y el de sus filiales si corresponde), con sus respectivas notas explicativas y el correspondiente informe de los auditores independientes, se encuentran a disposición de los interesados en el sitio............... (Dirección Internet de la sociedad operadora), pudiendo consultarse además en el recinto del casino de juego."

4. La publicación de dichos estados financieros, debe efectuarse en el plazo señalado en el artículo 76 de la Ley N° 18.046, esto es, con no menos de 10 ni más de 20 días de anticipación a la fecha en que se celebre la junta que se pronunciará sobre los mismos. Copia de la publicación deberá enviarse a esta Superintendencia dentro de los dos días hábiles siguientes de haberse efectuado.

IV. VIGENCIA

1. Las normas contenidas en la presente Circular entrarán en vigencia a contar de la presente fecha. En consecuencia, el primer estado financiero que debe presentarse de acuerdo las instrucciones impartidas en la presente Circular corresponden al ejercicio finalizado el 31 de marzo de 2013.

2. Derógase el Oficio Circular N° 15 de fecha 6 de diciembre de 2011.

V. TRANSITORIO

1. La preparación y envío de la información financiera de las sociedades operadoras, relacionada con los estados financieros correspondientes al año 2012 y la memoria del mismo año, se regirán por las instrucciones impartidas por esta Superintendencia, en la normativa vigente para el ejercicio 2012, contenida en el Oficio Circular N° 15 de 6 de diciembre de 2011.

2. Tratándose de estados financieros e información adicional de Sociedades Operadoras, posteriores al año mencionado, deberán obligatoriamente considerar las instrucciones impartidas en la presente normativa o la que la modifique o remplace.

RENATO HAMEL MATURANA

SUPERINTENDENTE DE CASINOS DE JUEGO