CIRCULAR N° 2.254

Bancos

Santiago, 08 de mayo de 2020

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capítulo 4-1.

Encaje en moneda extranjera, disposición transitoria. Ajustes de concordancias.

En concordancia con lo resuelto por el Banco Central de Chile, mediante Acuerdo de su Consejo N° 2294E-01-200318, que modificó transitoriamente las normas sobre encaje en moneda extranjera contenidas en el Capítulo 3.1 de su Compendio de Normas Monetarias y Financieras, corresponde actualizar el Capítulo 4-1 de la Recopilación Actualizada de Normas para Bancos de esta Comisión (RAN), sustituyendo la disposición transitoria del N° 9 por la siguiente:

"No obstante lo dispuesto en numeral 8.2 de este Capítulo, en concordancia con el Acuerdo N° 2294E-01- 200318 del Consejo del Banco Central de Chile, y en los términos dispuestos en la Carta Circular Bancos N°640 de 8 de abril de 2020 de ese Instituto Emisor, desde el período de encaje que se inicia el 9 de marzo de 2020 y hasta el que concluye el día 8 de septiembre de 2020, el encaje en moneda extranjera se podrá constituir también en euros o yenes japoneses, todas ellas medidas por su equivalente en dólares según las paridades indicadas en el numeral 8.3 precedente.

Asimismo, y conforme a lo establecido en el citado Acuerdo N° 2294E-01-200318, durante dicho periodo los excedentes de encaje en moneda nacional a que se refiere el número 6 podrán utilizarse para cubrir déficit de encaje en cualquier moneda extranjera, convertidos por su equivalente en dólares según las paridades indicadas en el citado numeral 8.3.

Para efectos de reporte, el encaje mantenido en bancos del exterior en euros y yenes japoneses deberá ser identificado con el código provisional "03" en el campo 5 (Tipo de saldo diario informado) del archivo C30 del Manual del Sistema de Información. Igualmente, mientras rija la disposición transitoria que permite constituir el encaje en moneda extranjera con moneda chilena, el encaje mantenido con esa moneda se incluirá por su equivalente en dólares, identificándolo con el código 3 (Otras monedas extranjeras expresadas en dólares USA) en el campo 3 (Moneda), al igual que el constituido con euros o yenes, en concordancia con lo que se indica en la actual disposición transitoria de las instrucciones de dicho archivo."

Adicionalmente, se reemplazan algunas referencias a las disposiciones del Banco Central de Chile, que se efectuaban al Capítulo III.A.1 de su Compendio de Normas Financieras, y que actualmente corresponden al Capítulo 3.1 de su Compendio de Normas Monetarias y Financieras, incluyendo la siguiente precisión, que se agrega al final del numeral 5 del Capítulo 4-1 de la RAN, respecto de los remanentes de Reserva Técnica:

"Asimismo, de acuerdo con lo dispuesto por el Banco Central de Chile en el párrafo final del N° 6 de la letra A.1 del Título I del citado Capítulo 3.1, se podrá rebajar de las obligaciones a plazo el remanente que se origine cuando el monto de las obligaciones afectas a reserva técnica a ser deducido sea superior a las obligaciones a la vista en moneda nacional afectas a encaje."

Como consecuencia de los cambios descritos se reemplazan las hojas N°s 1, 3, 5 y 6 del Capítulo 4-1 de la Recopilación Actualizada de Normas para Bancos de esta Comisión. Asimismo, se actualiza la disposición transitoria del archivo C30 en los términos indicados en esta Circular.

Saludo atentamente a Ud.,

Joaquín Cortez Huerta

Presidente

Comisión para el Mercado Financiero

Capítulo 4-1

Hoja 1

CAPÍTULO 4-1

ENCAJE

Para el cumplimiento del encaje dispuesto en el Capítulo 3.1 del Compendio de Normas Monetarias y Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes criterios generales:

1. Períodos de encaje.

El encaje será calculado por "períodos mensuales", que corresponderán al lapso comprendido entre el día 9 de un mes y el día 8 del mes siguiente, ambos días inclusive.

La exigencia de encaje se calculará sobre la base de los saldos promedios que registren en un "período mensual" los depósitos, captaciones y otras obligaciones que se consideran para el efecto. El encaje exigido así determinado, deberá ser mantenido como promedio en el "período mensual" inmediatamente siguiente.

Los promedios antes señalados se determinarán considerando los saldos al cierre de cada uno de los días corridos del respectivo "período mensual"."

2. Monto de una operación afecta a encaje.

Para computar las obligaciones afectas a encaje no se considerarán los intereses o reajustes devengados que no hayan sido capitalizados o que no se hayan imputado aún a las cuentas de depósito que los originen.

En el caso de las obligaciones por préstamos de valores, se computará el monto del pasivo por ese concepto.

3. Depósitos y otras obligaciones a la vista en moneda chilena y extranjera afectos a encaje.

Se entiende que al término de un día constituyen obligaciones la vista para efectos de encaje, aquellas cuyo pago pudo ser requerido legalmente ese día, con excepción de las cuentas de ahorro a plazo con giro incondicional y con giro diferido y los depósitos por consignaciones judiciales, que para efectos de encaje se consideran como operaciones a plazo.

Por consiguiente, para determinar la exigencia de encaje para operaciones a la vista, corresponde computar solamente los tipos de obligaciones que deben mostrarse en el rubro "Depósitos y otras obligaciones a la vista" según las instrucciones del Capítulo C-3 del Compendio de Normas Contables, salvo los depósitos por consignaciones judiciales.

Capítulo 4-1

Hoja 3

d) Obligaciones contraídas por ventas cortas de instrumentos emitidos por el Banco Central de Chile en virtud de operaciones de mercado abierto.

d) Obligaciones contraídas con personas situadas en el país por financiamientos tales como negociación de cartas de crédito a plazo confirmadas.

5. Obligaciones afectas a reserva técnica, artículo 65 Ley General de Bancos.

De acuerdo con lo indicado en el artículo 65 de la Ley General de Bancos, las obligaciones afectas a la reserva técnica no están afectas a la exigencia de encaje de que trata este Capítulo.

Por consiguiente, los bancos que deban constituir reserva técnica por los pasivos que mantengan al cierre del respectivo día, deducirán del importe neto de canje de las obligaciones a la vista de que trata el Nº 3 de este Capítulo, el monto neto que de las mismas obligaciones se computa para constituir dicha reserva técnica según lo indicado en el Capítulo 4-2 de esta Recopilación, excepto el importe de las cuentas de ahorro a plazo con giro incondicional, el que será deducido de las obligaciones a plazo a que se refiere el Nº 4 precedente. Esta última deducción quedará sujeta a la condición de que el monto de la reserva técnica constituida sea superior al importe de las cuentas de ahorro a plazo que se deduce. En caso contrario, se deducirá sólo la parte por la que se haya constituido reserva técnica.

Asimismo, de acuerdo con lo dispuesto por el Banco Central de Chile en el párrafo final del N°6 de la letra A.1 del Título I del citado Capítulo 3.1, se podrá rebajar de las obligaciones a plazo el remanente que se origine cuando el monto de las obligaciones afectas a reserva técnica a ser deducido sea superior a las obligaciones a la vista en moneda nacional afectas a encaje.

6. Excedentes de encaje.

Los excedentes de encaje en moneda nacional no pueden utilizarse para cubrir déficit de encaje en dólares de los Estados Unidos de América. A su vez, los excedentes de encaje en dólares de los Estados Unidos de América, no se pueden emplear para cubrir déficit de encaje en moneda chilena.

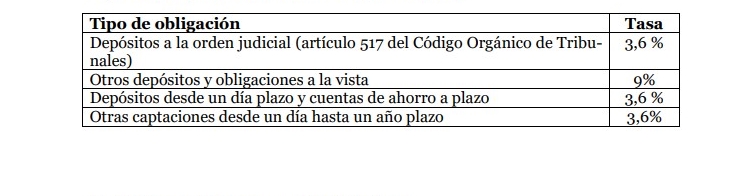

7. Encaje sobre depósitos y otras obligaciones en moneda chilena.

7.1. Tasas de encaje.

Los depósitos y otras captaciones u obligaciones en moneda nacional sujetos a encaje estarán afectos a las siguientes tasas:

.

. Capítulo 4-1

Hoja 5

8. Encaje sobre depósitos y otras obligaciones en monedas extranjeras.

8.1. Tasas de encaje.

Los depósitos y otras captaciones u obligaciones en moneda extranjera sujetos a encaje estarán afectos a las siguientes tasas:

.

. 8.2. Encaje mantenido.

El encaje mantenido deberá estar compuesto sólo por los siguientes fondos en dólares de los Estados Unidos de América:

a) Billetes y monedas de propiedad del banco, salvo que se encuentren en custodia en otro banco o en empresas transportadoras de valores. No obstante, podrán computarse los dólares custodiados por estas últimas si se trata de billetes o monedas que se encuentren en tránsito desde o hacia oficinas del banco.

b) Depósitos mantenidos en cuenta corriente en el Banco Central de Chile. Aquellos fondos de las cuentas corrientes que se utilicen para efectuar depósitos del tipo "overnight" no pueden ser computados como encaje mantenido.

c) Depósitos mantenidos en la "Cuenta Especial de Encaje en Moneda Extranjera" en el Banco Central de Chile.

Con todo, los fondos en dólares que hayan sido utilizados para enterar la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación no pueden, a su vez, ser empleados para constituir el encaje mantenido.

8.3. Equivalencia en dólares de los saldos en otras monedas extranjeras.

Para determinar la equivalencia en dólares de los Estados Unidos de América de las obligaciones en otras monedas extranjeras, los respectivos saldos diarios se convertirán de acuerdo con las paridades publicadas por el Banco Central de Chile según lo dispuesto en el Título VII del Capítulo I del Compendio de Normas de Cambios Internacionales, el último día hábil bancario del mes calendario inmediatamente precedente.

Por consiguiente, en un período de encaje regirán dos tipos de paridades fijas: las que deben usarse desde el día 9 hasta el último día de un mes y las que deben utilizarse desde el primer día de un mes hasta el día 8 de ese mismo mes.

Capítulo 4-1

Hoja 6

9. Disposición transitoria.

No obstante lo dispuesto en numeral 8.2 de este Capítulo, en concordancia con el Acuerdo N° 2294E-01-200318 del Consejo del Banco Central de Chile, y en los términos dispuestos en la Carta Circular Bancos N°640 de 8 de abril de 2020 de ese Instituto Emisor, desde el período de encaje que se inicia el 9 de marzo de 2020 y hasta el que concluye el día 8 de septiembre de 2020, el encaje en moneda extranjera se podrá constituir también en euros o yenes japoneses, todas ellas medidas por su equivalente en dólares según las paridades indicadas en el numeral 8.3 precedente.

Asimismo, y conforme a lo establecido en el citado Acuerdo N° 2294E01-200318, durante dicho periodo los excedentes de encaje en moneda nacional a que se refiere el número 6 podrán utilizarse para cubrir déficit de encaje en cualquier moneda extranjera, convertidos por su equivalente en dólares según las paridades indicadas en el citado numeral 8.3

Para efectos de reporte, el encaje mantenido en bancos del exterior en euros y yenes japoneses deberá ser identificado con el código provisional "03" en el campo 5 (Tipo de saldo diario informado) del archivo C30 del Manual del Sistema de Información. Igualmente, mientras rija la disposición transitoria que permite constituir el encaje en moneda extranjera con moneda chilena, el encaje mantenido con esa moneda se incluirá por su equivalente en dólares, identificándolo con el código 3 (Otras monedas extranjeras expresadas en dólares USA) en el campo 3 (Moneda), al igual que el constituido con euros o yenes, en concordancia con lo que se indica en la actual disposición transitoria de las instrucciones de dicho archivo.