CIRCULAR N° 2.266

Bancos

Cooperativas

Santiago, 25 de agosto de 2020

Información sobre préstamos estudiantiles para la educación superior, consolidación de deudas y rectificaciones. Modifica Capítulo 20-6 para bancos y Circular N°102 de cooperativas sobre publicaciones en el Boletín de Informaciones Comerciales. Introduce nuevos campos a los archivos R04 y R05. Modifica archivo D10.

A efectos de conciliar las disposiciones del Capítulo 20-6 de la Recopilación Actualizada de Normas para bancos, que trata sobre las publicaciones en el Boletín de Informaciones Comerciales, con lo dispuesto en la Ley N°21.214, que modificó la Ley N°19.628, sobre protección de la vida privada, que prohíbe informar las deudas contraídas para fines educacionales, esta Comisión ha resuelto reemplazar el tercer párrafo del N°3 del Título I de dicho Capítulo por el siguiente:

"En ningún caso podrán incluirse como morosas las deudas cuyos créditos no consten de un título ejecutivo, por las mismas razones dadas en el Capítulo 18-5 de esta Recopilación. Tampoco podrán remitirse aquellas deudas para fines educacionales, que de conformidad a lo dispuesto por la Ley N°21.214, que modificó el artículo 17 de la Ley N°19.628, sobre protección de la vida privada, no pueden ser comunicadas."

De forma equivalente y por el mismo motivo antes señalado, se reemplaza el tercer párrafo de la Circular N°102 de cooperativas por el que se indica a continuación:

"En ningún caso podrán incluirse como morosas las deudas cuyos créditos no consten de un título ejecutivo porque éstos son, de acuerdo a nuestra legislación, los únicos que formalmente dan cuenta de una obligación cuyo cumplimiento puede exigirse compulsivamente. Tampoco podrán remitirse aquellas deudas para fines educacionales, que de conformidad a lo dispuesto por la Ley N°21.214, que modificó el artículo 17 de la Ley N°19.628, sobre protección de la vida privada, no pueden ser comunicadas."

Asimismo, resulta necesario conciliar la finalidad que tuvo en consideración dicho precepto legal con la información que reciben las instituciones financieras sometidas a su fiscalización de acuerdo a lo dispuesto en el artículo 14 de la Ley General de Bancos, que impone a este Organismo la obligación de mantener una información permanente y refundida sobre los deudores del sistema financiero, para uso exclusivo de esas entidades.

En dicho contexto, es del caso recalcar lo dispuesto en el Capítulo 18-5 de la Recopilación Actualizada de Normas para bancos, que también se hace extensivo a las cooperativas de ahorro y crédito, en cuanto a que las instituciones financieras deben disponer de todos los resguardos necesarios para que el acceso a cualquier medio de consulta de este tipo de información se restrinja solo a los funcionarios que precisen para el objeto exclusivo que establece la Ley General de Bancos. En tal sentido, las entidades deberán abstraerse de utilizar la información a que se refiere la citada Ley N°21.214, para resolver sobre la apertura de una cuenta corriente o el otorgamiento de un crédito. Lo que no obsta, de que ésta sea utilizada para la evaluación de la cartera de colocaciones a nivel global y el desarrollo de metodologías de evaluación y gestión de sus riesgos.

Sobre el particular, luego de evaluar algunas consultas realizadas por entidades financieras respecto del tratamiento especial que requiere este tipo de información y la forma de distinguirla para dicho fin, se ha resuelto agregar nuevos campos a los registros del archivo R04, mediante el cual se refunde y redistribuye la información sobre los deudores, debido a que actualmente los préstamos estudiantiles para educación superior se clasifican como colocaciones comerciales y son reportados a nivel agregado, sin distinción de su naturaleza. Un ajuste equivalente se introduce en las instrucciones sobre las rectificaciones de dicha información (archivo R05).

Para efectos de lo indicado, se requiere incorporar nuevos códigos en el campo 4 del archivo D10, que permitan a esta Comisión distinguir los préstamos estudiantiles para educación superior que actualmente se informan como parte de los créditos comerciales. Estos nuevos códigos se utilizarán a contar de la información de las deudas referidas al mes de agosto del presente año. Excepcionalmente, el plazo de envío del archivo D10 para el referido mes será de 9 días hábiles.

En los anexos 1 y 2 que se adjuntan a esta Circular, se entrega la descripción de los archivos R04 y R05 con los ajustes señalados.

En otro orden de cosas, se actualizan las referencias al regulador, modificando las alusiones a la Superintendencia de Bancos e Instituciones Financieras por las de esta Comisión en los textos en que aparece.

Como consecuencia de los cambios expuestos, se modifica la hoja N°3 del Capítulo 20-6 de la Recopilación Actualizada de Normas para bancos y la Circular N°102 de cooperativas, y se reemplazan las hojas que contienen las instrucciones del archivo D10 en el Manual del Sistema de Información.

Finalmente, para el adecuado cumplimiento de lo dispuesto en la presente Circular, resulta esencial que las instituciones no solo cuenten con los sistemas idóneos para estos fines, sino que también capaciten a todos los funcionarios de la entidad que tengan acceso a estos archivos. Asimismo, esta Comisión reitera la relevancia en el resguardo y correcto uso de la información, conforme a las disposiciones aplicables en la materia.

Joaquín Cortez Huerta

Presidente

Comisión para el Mercado Financiero

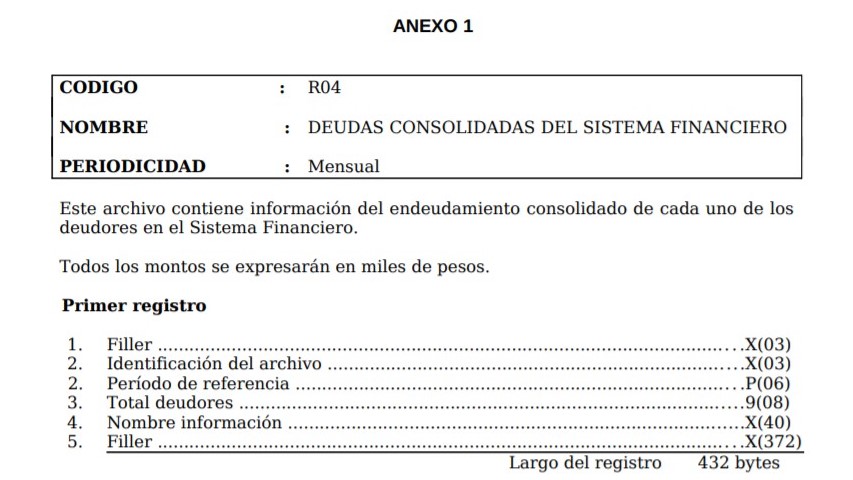

ANEXO 1

.

. Definición de términos

1. FILLER

2. IDENTIFICACIÓN DEL ARCHIVO

Corresponde al código que identifica el archivo. Es "R04".

3. PERÍODO DE REFERENCIA:

Es el período de referencia de los datos, en formato aaaamm.

4. TOTAL DEUDORES:

Es el número total de deudores incluidos en el Libro. Equivale al número de registros grabados en la cinta, sin contar el registro inicial (header).

5. NOMBRE INFORMACIÓN:

Es el nombre del archivo, "Deudas Consolidadas del Sistema Financiero".

6. FILLER

Estructura de los registros

.

. Definición de términos

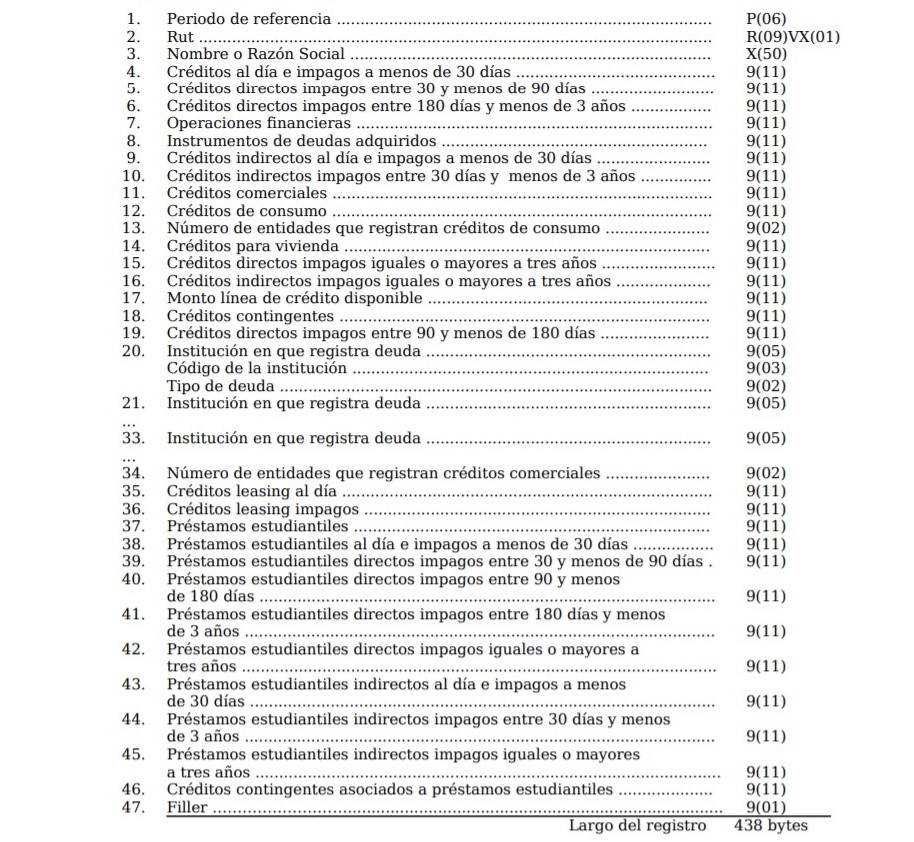

1. RUT.

Es el Rut del deudor para el cual se entrega la información.

2. NOMBRE DEL DEUDOR:

Corresponde al nombre o razón social del deudor.

3. CRÉDITOS DIRECTOS AL DÍA E IMPAGOS A MENOS DE 30 DÍAS:

Corresponden a la deuda directa cuyo vencimiento aún no ha ocurrido o desde cuyo vencimiento han transcurrido menos de 30 días.

4. CRÉDITOS DIRECTOS IMPAGOS ENTRE 30 Y MENOS DE 90 DÍAS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 30 días pero menos de 90 días.

5. CRÉDITOS DIRECTOS IMPAGOS ENTRE 180 DÍAS Y MENOS DE 3 AÑOS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 180 días pero menos de 3 años.

6. OPERACIONES FINANCIERAS:

Corresponde a contratos con pacto de retroventa y obligaciones por préstamos de valores.

7. INTRUMENTOS DE DEUDAS ADQUIRIDOS:

Corresponde a las deudas de los emisores de los instrumentos que para efectos contables forman parte de la cartera de negociación o de inversiones disponibles para la venta o hasta el vencimiento.

8. CRÉDITOS INDIRECTOS AL DÍA E IMPAGOS A MENOS DE 30 DÍAS:

Corresponde a la deuda indirecta cuyo vencimiento aún no ha ocurrido o desde cuyo vencimiento han transcurrido menos de 30 días.

9. CRÉDITOS INDIRECTOS IMPAGOS ENTRE 30 DÍAS Y MENOS DE 3 AÑOS:

Corresponde a la deuda indirecta impaga desde cuyo vencimiento ya han transcurrido 30 días pero menos de tres años.

10. CRÉDITOS COMERCIALES.

Incluye la deuda directa correspondiente a colocaciones comerciales, sin considerar los préstamos estudiantiles informados en el campo 36.

11. CRÉDITOS DE CONSUMO.

Incluye la deuda directa correspondiente a colocaciones de consumo.

12. NÚMERO DE ENTIDADES QUE REGISTRAN CRÉDITOS DE CONSUMO.

Corresponde al número de instituciones del sistema financiero en que el deudor registra deudas correspondientes a colocaciones de consumo.

13. CRÉDITOS PARA VIVIENDA.

Incluye a la deuda directa correspondiente a colocaciones para vivienda.

14. CRÉDITOS DIRECTOS IMPAGOS IGUALES O MAYORES A 3 AÑOS:

Corresponde a la deuda directa desde cuyo vencimiento han transcurrido 3 años y más.

15. CRÉDITOS INDIRECTOS IMPAGOS IGUALES O MAYORES A 3 AÑOS:

Corresponde a la deuda indirecta desde cuyo vencimiento han transcurrido 3 años y más.

16. MONTO LÍNEA DE CRÉDITO DISPONIBLE.

Corresponde al monto no utilizado de la línea de crédito vigente (incluye cupo disponible en tarjeta de crédito, línea de crédito de consumo, línea de sobregiro en cuenta corriente y otros similares).

17. CRÉDITOS CONTINGENTES.

Corresponde a los créditos contingentes que deben informarse según lo expresado en Capítulo 18-5 de la RAN, con excepción de las líneas de créditos informadas en campo anterior, sin considerar los créditos contingentes asociados a futuros préstamos estudiantiles.

18. CRÉDITOS DIRECTOS IMPAGOS ENTRE 90 Y MENOS DE 180 DÍAS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 90 días pero menos de 180 días.

19 - 32. INSTITUCIÓN EN QUE REGISTRA DEUDA.

Corresponde al código de cada institución en que el deudor registre algún crédito directo impago por 30 días o más, o algún crédito indirecto con morosidad igual o superior a 90 días. No se consideran las instituciones en que el deudor no registre alguna deuda con esas características, aunque mantenga otras obligaciones efectivas o contingentes.

Se informa primero el código numérico de la institución (tres dígitos) y luego dos dígitos que indican el tipo de deuda según la tabla siguiente:

01 Créditos directos impagos entre 90 días y menos de 3 años

02 Créditos directos impagos igual o mayor a 3 años

03 Créditos directos impagos entre 30 y menos de 90 días

04 Créditos indirectos impagos entre 90 días y menos de 3 años.

05 Créditos indirectos impagos por 3 años o más.

11 Códigos 01 y 02

12 Códigos 01 y 03

13 Códigos 01 y 04

14 Códigos 01 y 05

15 Códigos 02 y 03

16 Códigos 02 y 04

17 Códigos 02 y 05

18 Códigos 03 y 04

19 Códigos 03 y 05

20 Códigos 04 y 05

21 Códigos 01, 02 y 03

22 Códigos 01, 02 y 04

23 Códigos 01, 02 y 05

24 Códigos 01, 03 y 04

25 Códigos 01, 03 y 05

26 Códigos 01, 04 y 05

27 Códigos 02, 03 y 04

28 Códigos 02, 03 y 05

29 Códigos 02, 04 y 05

30 Códigos 03, 04 y 05

31 Códigos 01, 02, 03 y 04

32 Códigos 01, 02, 03 y 05

33 Códigos 01, 02, 04 y 05

34 Códigos 01, 03, 04 y 05

35 Códigos 02, 03, 04 y 05

36 Códigos 01, 02, 03, 04 y 05

33. NÚMERO DE ENTIDADES QUE REGISTRAN CRÉDITOS COMERCIALES.

Corresponde al número de instituciones del sistema financiero en que el deudor registra deudas provenientes de préstamos comerciales.

34. CRÉDITOS LEASING AL DÍA.

Corresponden a la deuda leasing cuyo vencimiento aún no ha ocurrido.

35. CRÉDITOS LEASING IMPAGOS.

Corresponden a la deuda leasing cuyo vencimiento ya ha ocurrido.

36. PRÉSTAMOS ESTUDIANTILES.

Corresponden a créditos para estudios superiores Ley N°20.027, créditos con garantía CORFO y otros créditos para estudios superiores.

37. PRÉSTAMOS ESTUDIANTILES DIRECTOS AL DÍA E IMPAGOS A MENOS DE 30 DÍAS:

Corresponden a la deuda directa cuyo vencimiento aún no ha ocurrido o desde cuyo vencimiento han transcurrido menos de 30 días.

38. PRÉSTAMOS ESTUDIANTILES DIRECTOS IMPAGOS ENTRE 30 Y MENOS DE 90 DÍAS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 30 días pero menos de 90 días.

39. PRÉSTAMOS ESTUDIANTILES DIRECTOS IMPAGOS ENTRE 90 Y MENOS DE 180 DÍAS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 90 días pero menos de 180 días.

40. PRÉSTAMOS ESTUDIANTILES DIRECTOS IMPAGOS ENTRE 180 DÍAS Y MENOS DE 3 AÑOS:

Corresponde a la deuda directa desde cuyo vencimiento ya han transcurrido 180 días pero menos de 3 años.

41. PRÉSTAMOS ESTUDIANTILES DIRECTOS IMPAGOS IGUALES O MAYORES A 3 AÑOS:

Corresponde a la deuda directa desde cuyo vencimiento han transcurrido 3 años y más.

42. PRÉSTAMOS ESTUDIANTILES INDIRECTOS AL DÍA E IMPAGOS A MENOS DE 30 DÍAS:

Corresponde a la deuda indirecta cuyo vencimiento aún no ha ocurrido o desde cuyo vencimiento han transcurrido menos de 30 días.

43. PRÉSTAMOS ESTUDIANTILES INDIRECTOS IMPAGOS ENTRE 30 DÍAS Y MENOS DE 3 AÑOS:

Corresponde a la deuda indirecta impaga desde cuyo vencimiento ya han transcurrido 30 días pero menos de tres años.

44. PRÉSTAMOS ESTUDIANTILES INDIRECTOS IMPAGOS IGUALES O MAYORES A 3 AÑOS:

Corresponde a la deuda indirecta desde cuyo vencimiento han transcurrido 3 años y más.

45. CRÉDITOS CONTINGENTES ASOCIADOS A PRÉSTAMOS ESTUDIANTILES.

Corresponde a los créditos contingentes asociados a préstamos educacionales de la Ley N°20.027 u otros que generen una obligación contingente.

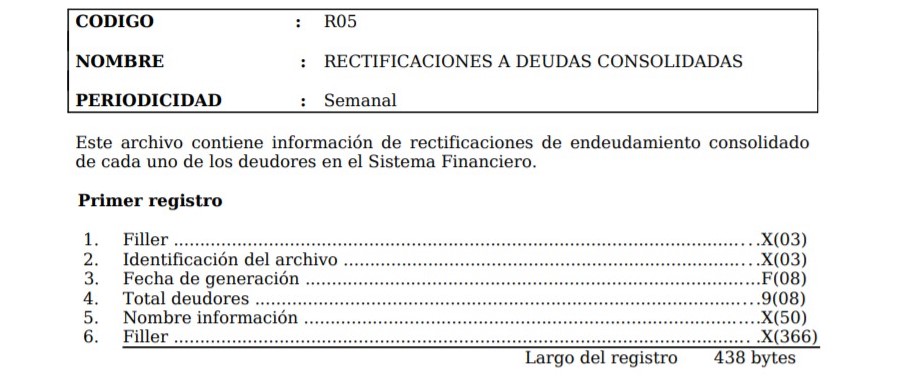

ANEXO 2

RECTIFICACIONES A INFORMACIÓN CONSOLIDADA DE DEUDAS

I.- COMUNICACIÓN DE LAS RECTIFICACIONES A LAS INSTITUCIONES.

La información de las rectificaciones que reciba esta Comisión será entregada a las instituciones por el mismo conducto que el de la información refundida, utilizando para el efecto el archivo R05 cuyas especificaciones se indican a continuación:

.

.Definición de términos

1. FILLER

2. IDENTIFICACIÓN DEL ARCHIVO

Corresponde al código que identifica el archivo. Es "R05".

3. FECHA DE GENERACIÓN:

Corresponde a la fecha de generación de este archivo de actualizaciones, en formato aaaammdd.

4. TOTAL DEUDORES:

Es el número total de deudores incluidos. Equivale al número de registros grabados en la cinta, sin contar el registro inicial (header).

5. NOMBRE INFORMACIÓN:

Es el nombre del archivo, "Rectificaciones a deudas consolidadas".

6. FILLER

Estructura de los registros

.

.Definición de términos

Los conceptos son idénticos a los indicados para el archivo R04, con excepción del primer campo (que se agrega a este archivo R05) y que corresponde al periodo de referencia del archivo R04 cuyos datos son objeto de rectificación.

II.- RECTIFICACIONES INFORMADAS POR LAS INSTITUCIONES.

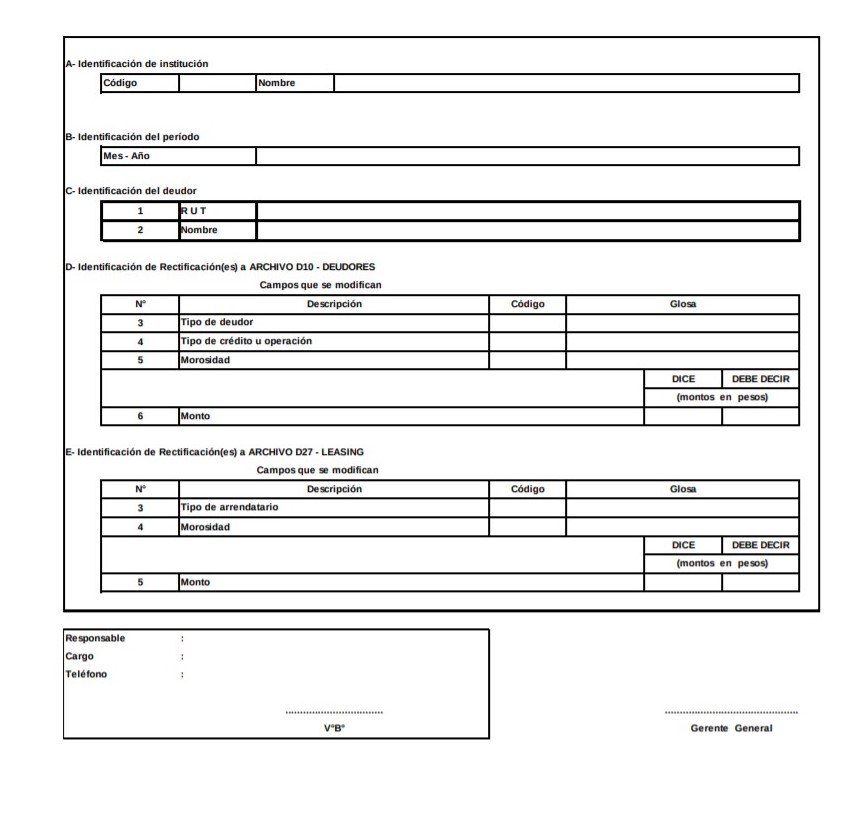

Las rectificaciones a los datos correspondientes a un deudor serán informadas a esta Comisión mediante el "Formulario rectificación antecedentes de deudas" cuyo formato se adjunta.

Los formularios se enviarán con una carta cada vez que sea necesario corregir la información remitida en su oportunidad mediante un archivo D10 "Información de Deudores Artículo 14 LGB" o un archivo D27 "Obligaciones de los Arrendatarios en Operaciones Leasing".

Tanto las cartas como los formularios deberán ser firmados por el Gerente General.

Instrucciones para el uso del formulario.

En la sección B se identificará el período al cual corresponde el archivo D10 o D27 en el que se incluyó la información que se corrige.

El deudor a que se refiere el formulario se identificará con el nombre y el RUT (sección C).

La sección D del formulario contempla los diferentes datos que son susceptibles de rectificarse mediante este formulario y cuyos conceptos corresponden a los campos de los registros del archivo D10, en tanto que la sección E considera los datos de los registros del archivo D27.

En la columna "DICE" se indicarán los datos que se informaron y que se rectifican, en tanto que en la columna "DEBE DECIR" se incluirán los datos corregidos que correspondan.

FORMULARIO RECTIFICACIÓN ANTECEDENTES DE DEUDA

.

.Capítulo 20-6

Hoja 3

2.2. Nómina de documentos protestados por el propio banco de acuerdo con la Ley 18.092.

De conformidad con lo dispuesto en la letra b) del N° 6 del D.S. N° 950 antes mencionado, modificado por el D.S. N° 625, de 1982, los bancos que establezcan el sistema de protesto de letras de cambio de que trata el artículo 71 de la Ley 18.092, quedan obligadas a enviar semanalmente al Boletín de Informaciones Comerciales una nómina de las letras de cambio y pagarés que hubieran protestado a su vencimiento.

3. Envío de nóminas de deudores morosos.

De acuerdo con lo dispuesto por el D.S. N° 950, de 1928, del Ministerio de Hacienda, modificado por el D.S. N° 883, publicado en el Diario Oficial del 26 de octubre de 1992, los bancos pueden enviar al Boletín de Informaciones Comerciales de la Cámara de Comercio de Chile, una nómina de los deudores que hayan incurrido en mora en el servicio de sus préstamos o créditos a favor del respectivo banco, excluidas aquellas deudas morosas que obligatoriamente deben informarse según lo señalado en el N° 2 precedente, como asimismo aquellas correspondientes a documentos enviados a notaría para su protesto.

Los bancos que decidan hacer uso de dicha facultad enviarán las referidas nóminas dentro de los quince primeros días hábiles de cada mes con los siguientes datos:

a) Nombre completo y RUT del deudor.

b) Importe de la deuda directa que no fue pagada por el deudor en el mes precedente.

En ningún caso podrán incluirse como morosas las deudas cuyos créditos no consten de un título ejecutivo, por las mismas razones dadas en el Capítulo 18-5 de esta Recopilación. Tampoco podrán remitirse aquellas deudas para fines educacionales, que de conformidad a lo dispuesto por la Ley N°21.214, que modificó el artículo 17 de la Ley N°19.628, sobre protección de la vida privada, no pueden ser comunicadas.

Los bancos que opten por enviar estas nóminas quedan obligadas a: a) mantener siempre el envío mensual de la nómina; y, b) incluir en cada nómina todos los deudores que cumplan las condiciones anteriormente señaladas, sin discriminar entre ellos. Con todo, se excluirán de las nóminas los deudores que hayan solucionado su morosidad antes del envío de la respectiva nómina.

4. Forma de enviar la información.

Las nóminas que envíe cada oficina bancaria deben numerarse correlativamente y entregarse con la información ordenada de la forma que requiera el Boletín para su mejor procesamiento.

Los bancos deberán enviar las nóminas antes mencionadas en medios magnéticos, sin perjuicio de adjuntar, como instrumento de prueba, el respectivo listado impreso con dicha información.

En todo caso, los bancos deberán mantener en su poder una copia de las nóminas enviadas, sea en forma impresa o en medios magnéticos.