MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CAMINO SANTIAGO – COLINA – LOS ANDES" Y APRUEBA CONVENIO AD – REFERÉNDUM Nº 3

Núm. 62.- Santiago, 30 de abril de 2020.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El Decreto Supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El Decreto Supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- La Ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El Decreto Supremo MOP N° 1076, de fecha 19 de diciembre de 1996, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes".

- El Decreto Supremo MOP N° 3307, de fecha 29 de octubre de 1999, que aprobó el Convenio Complementario de modificación del contrato de concesión, suscrito con fecha 5 de mayo de 1999.

- El Decreto Supremo MOP N° 1078, de fecha 30 de marzo de 2000, que aprobó el Convenio Complementario N° 2 de modificación del contrato de concesión, suscrito con fecha 2 de diciembre de 1999.

- El Decreto Supremo MOP N° 210, de fecha 19 de febrero de 2001, que aprobó el Convenio Complementario N° 3 de modificación del contrato de concesión, suscrito con fecha 30 de noviembre de 2000.

- El Oficio Ord. N° 1109, de fecha 28 de abril de 2016, del Inspector Fiscal.

- La Carta GG-IF N° 531/2016, de fecha 18 de mayo de 2016, de la Sociedad Concesionaria.

- El Oficio Ord. N° 1216, de fecha 7 de julio de 2016, del Inspector Fiscal.

- La anotación en el Libro de Explotación Nº 7, Folio Nº 48, de fecha 17 de agosto de 2017, del Inspector Fiscal.

- El Contrato ACSA-1185-2017, de Prestación de Servicios de Facturación y Recaudación de Peajes, de fecha 26 de octubre de 2017.

- El Oficio Ord. Nº 039, de fecha 7 de septiembre de 2018, del Jefe de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. Nº 051/171, de fecha 27 de septiembre de 2018, de la Jefa de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

- El Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal.

- La Carta GG-IF N° 1601/2018, de fecha 20 de noviembre de 2018, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 2460, de fecha 21 de noviembre de 2018, del Inspector Fiscal.

- El Oficio Ord. Nº 074, de fecha 21 de noviembre de 2018, del Jefe de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La Resolución DGC (Exenta) Nº 1115, de fecha 23 de noviembre de 2018.

- La anotación en el Libro de Explotación N° 8, Folio N° 47, de fecha 19 de diciembre de 2018, del Inspector Fiscal.

- La Carta GG-IF N° 1684/2019, de fecha 18 de enero de 2019, de la Sociedad Concesionaria.

- La Carta GG-IF N° 1679/2019, de fecha 18 de enero de 2019, de la Sociedad Concesionaria.

- El Oficio Ord. N° 2612, de fecha 21 de febrero de 2019, del Inspector Fiscal.

- La Carta GG-IF N° 1725/2019, de fecha 21 de febrero de 2019, de la Sociedad Concesionaria.

- La Carta GG-IF N° 1738/2019, de fecha 1 de marzo de 2019, de la Sociedad Concesionaria.

- La Carta GG-IF N° 1740/2019, de fecha 4 de marzo de 2019, de la Sociedad Concesionaria.

- La Carta GG-IF N° 1749/2019, de fecha 7 de marzo de 2019, de la Sociedad Concesionaria.

- El Oficio Ord. N° 2710, de fecha 22 de abril de 2019, del Inspector Fiscal.

- El Oficio Ord. N° 2713, de fecha 25 de abril de 2019, del Inspector Fiscal.

- La Carta GG-IF N° 1806/2019, de fecha 30 de abril de 2019, de la Sociedad Concesionaria.

- La Carta GG-IF N° 1822/2019, de fecha 9 de mayo de 2019, de la Sociedad Concesionaria.

- El Oficio Ord. N° 2769, de fecha 27 de mayo de 2019, del Inspector Fiscal.

- El Oficio Ord. Nº 2859, de fecha 29 de julio de 2019, del Inspector Fiscal.

- La Carta GG-IF N° 1934/2019, de fecha 30 de julio de 2019, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 2865, de fecha 30 de julio de 2019, del Inspector Fiscal.

- El Oficio Ord. Nº 134, de fecha 30 de julio de 2019, del Jefe de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La Resolución DGC (Exenta) N° 2265, de fecha 31 de julio de 2019.

- El Oficio Ord. N° 2921, de fecha 9 de septiembre de 2019, del Inspector Fiscal (S).

- El Oficio Ord. Nº 02997, de fecha 18 de octubre de 2019, del Inspector Fiscal.

- La Carta GG-IF N° 2043/2019, de fecha 22 de octubre de 2019, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 03062, de fecha 25 de noviembre de 2019, del Inspector Fiscal.

- El Oficio Ord. Nº 0217, de fecha 29 de noviembre de 2019, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- Las Resoluciones Nº 1600 de 2008 y N° 7 de 2019, de la Contraloría General de la República, que fijaron normas sobre exención del trámite de toma de razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2º Que el artículo 69º Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3º Que de conformidad con lo establecido en el artículo 2° de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL N° 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenían a su cargo.

4º Que, producto del análisis de los antecedentes de fl informados por la Sociedad Concesionaria, mediante Oficio Ord. N° 1109, de fecha 28 de abril de 2016, el Inspector Fiscal informó a la Sociedad Concesionaria que la capacidad teórica de atención de la Plaza de Peaje Las Canteras se encontraba al límite de ser superada, motivo por el cual le solicitó avanzar en incorporar un nuevo ajuste al sistema de cobro de peaje que hiciera más eficiente aún dicho proceso. En respuesta, la Sociedad Concesionaria mediante Carta GG-IF N° 531/2016, de fecha 18 de mayo de 2016, propuso la implementación de un proyecto que permitiría migrar del sistema de peaje manual a un sistema electrónico de peaje (modalidad Stop & Go), con el objeto de mejorar la calidad de servicio a los usuarios y dar solución inmediata a los problemas indicados. Posteriormente, mediante Oficio Ord. N° 1216, de fecha 7 de julio de 2016, el Inspector Fiscal entregó la conformidad a la propuesta realizada por la Sociedad Concesionaria, entrando en operación dicho sistema de cobro bajo la modalidad Stop & Go en el mes de agosto de 2017, según consta en la anotación en el Libro de Explotación Nº 7, Folio Nº 48, de fecha 17 de agosto de 2017, del Inspector Fiscal.

5º Que el sistema electrónico de cobro en actual operación en la red vial concesionada de la ciudad de Santiago, que opera bajo la modalidad de flujo libre, en adelante "Sistema Free Flow", ha demostrado ser un sistema altamente eficiente y confiable, especialmente considerando la tecnología de punta que utiliza y la versatilidad e interoperabilidad que presentan los dispositivos TAG's o transponders (también denominados indistintamente como Televías), los que pueden ser utilizados en todas las concesiones que conforman la red vial de Santiago.

6º Que debido al creciente flujo vehicular y con el propósito de mantener el buen funcionamiento de las obras, promover el desarrollo de la región y elevar el estándar de servicio de la concesión a sus usuarios, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que "Sociedad Concesionaria Autopista Los Libertadores S.A.", en adelante la "Sociedad Concesionaria", deberá desarrollar el proyecto de ingeniería definitiva y ejecutar, suministrar e implementar las obras, equipamiento y sistemas definitivos que permitan implementar en el contrato de concesión un sistema electrónico de cobro en modalidad de post pago, que sea compatible con las tecnologías que operan en las autopistas urbanas concesionadas por el Ministerio de Obras Públicas, y que contemple para la Plaza de Peaje Troncal Las Canteras un sistema que complemente vías de cobro mixtas (manual y stop and go) con vías de cobro electrónico bajo la modalidad de flujo libre o "Sistema Free Flow" que evite la detención de los vehículos que circulen por ellas.

7º Que en dicho contexto, mediante Oficio Ord. Nº 039, de fecha 7 de septiembre de 2018, el Jefe de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas adjuntó para revisión y pronunciamiento del Ministerio de Desarrollo Social, la evaluación social del proyecto de implementación de un sistema de cobro free flow en la Plaza de Peaje Las Canteras del contrato de concesión "Camino Santiago – Colina – Los Andes".

8º Que mediante Oficio Ord. Nº 051/171, de fecha 27 de septiembre de 2018, la Jefa de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social envió a la Jefa de Pasivos Contingentes y Concesiones de la Dirección de Presupuestos del Ministerio de Hacienda el informe de evaluación social correspondiente, en el cual se concluye que el proyecto de implementación de un sistema de cobro free flow en la Plaza de Peaje Las Canteras del contrato de concesión "Camino Santiago – Colina – Los Andes" es rentable socialmente, y por tanto se recomienda su ejecución.

9º Que, en virtud de lo anterior, mediante Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, el Ministerio de Obras Públicas modificó las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria deberá:

a) Desarrollar el proyecto de ingeniería de detalle denominado "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", de acuerdo a los Términos de Referencia adjuntos al Oficio Ord. N° 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal.

b) Ejecutar, suministrar, implementar, conservar y mantener las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" que apruebe el Inspector Fiscal.

10º Que de conformidad con lo establecido en la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante Oficio Ord. Nº 02997, de fecha 18 de octubre de 2019, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria, que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión, con el objeto de: i) sancionar la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, y la Resolución DGC (Exenta) N° 2265, de fecha 31 de julio de 2019, junto a algunos ajustes efectuados a la primera resolución, con la finalidad de perfeccionar su regulación; ii) disponer la habilitación, operación y explotación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores"; y iii) establecer la regulación del servicio del "Sistema Free Flow" durante la etapa de operación y explotación, sus requerimientos funcionales y de rendimiento, las respectivas infracciones y multas en caso de incumplimiento, la habilitación al cobro de los pórticos de peajes electrónicos correspondientes, así como los requerimientos que se exigirán para regular la relación de la Sociedad Concesionaria con los usuarios de la vía.

Para efectos de lo anterior, en el Oficio Ord. Nº 02997 el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar expresamente su aceptación a las modificaciones a las características de las obras y servicios del contrato de concesión informadas en su Oficio, en los términos, plazos y condiciones señalados en el "Modelo de Decreto Supremo que se dictará al efecto" que adjuntó. Asimismo, atendido el trabajo de coordinación realizado por las partes, en el citado Oficio el Inspector Fiscal solicitó a la Sociedad Concesionaria enviar formalmente el detalle del presupuesto definitivo por concepto del diferencial de costos de conservación, mantenimiento, operación y explotación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores".

11º Que mediante Carta GG-IF N° 2043/2019, de fecha 22 de octubre de 2019, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 02997, en los términos, plazos y condiciones allí señalados y en el "Modelo de Decreto Supremo que se dictará al efecto" adjunto, manifestando expresamente, en relación a lo señalado en los incisos primero y segundo del artículo 19º de la Ley de Concesiones de Obras Públicas, su aceptación a las modificaciones materia del acto administrativo que se dictará al efecto. Junto con lo anterior, de acuerdo a lo solicitado por el Inspector Fiscal en su Oficio Ord. Nº 02997, mediante la citada Carta la Sociedad Concesionaria envió formalmente el detalle del presupuesto definitivo por concepto del diferencial de costos de conservación, mantenimiento, operación y explotación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores".

12º Que a través del Oficio Ord. Nº 03062, de fecha 25 de noviembre de 2019, el Inspector Fiscal informó a la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, su opinión favorable respecto a las modificaciones informadas en su Oficio Ord. Nº 02997, en los términos y condiciones allí señalados y en el "Modelo de Decreto Supremo que se dictará al efecto" adjunto al citado Oficio, así como, su aprobación al detalle del presupuesto entregado por la Sociedad Concesionaria en su Carta GG-IF N° 2043/2019. En virtud de lo anterior, recomendó disponer su implementación en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, considerando las razones de interés público que expone, las cuales dicen relación con que debido al creciente flujo vehicular, y con el propósito de brindar un mejor estándar de servicio a los usuarios de las concesiones interurbanas que acceden a Santiago, se ha determinado necesario implementar en la Plaza de Peaje Troncal Las Canteras un sistema que complemente vías de cobro manual con vías de cobro electrónico bajo la modalidad de flujo libre o "Sistema Free Flow" que evite la detención del vehículo, y sea compatible con las tecnologías que operan en las autopistas urbanas concesionadas por el Ministerio de Obras Públicas.

13º Que mediante Oficio Ord. Nº 0217, de fecha 29 de noviembre de 2019, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes, solicitó al Director General de Concesiones de Obras Públicas gestionar la tramitación del borrador de Decreto Supremo adjunto, atendidas las razones de interés público señaladas por el Inspector Fiscal en su Oficio Ord. Nº 03062, de fecha 25 de noviembre de 2019.

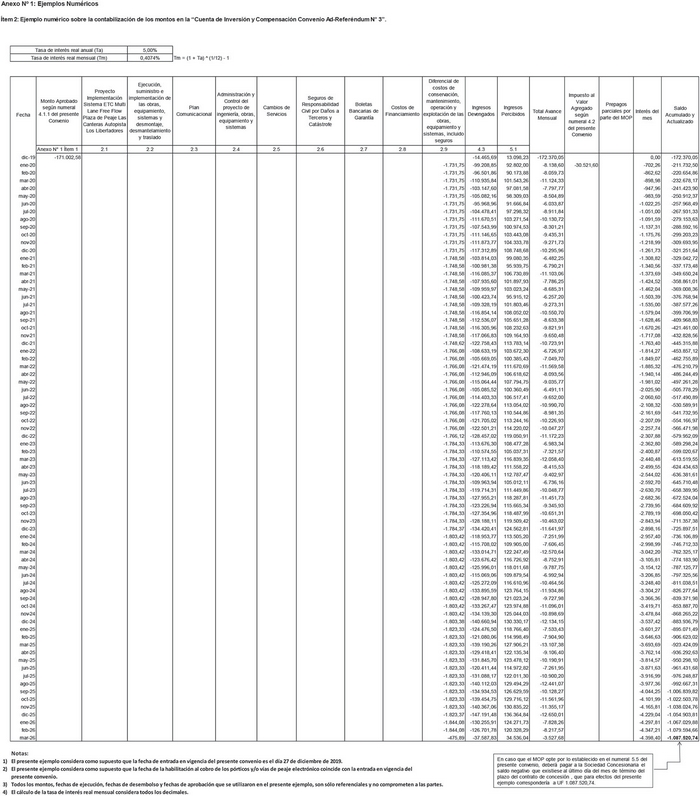

14º Que las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, y aquellas informadas por el Inspector Fiscal en su Oficio Ord. Nº 02997, de fecha 18 de octubre de 2019, generan perjuicios para la Sociedad Concesionaria, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término. Para tal efecto, las partes han suscrito el Convenio Ad Referéndum N° 3, de fecha 27 de noviembre de 2019.

15º Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente Decreto Supremo fundado, que modifica las características de las obras y servicios del contrato de concesión, por razones de interés público, y aprueba el Convenio Ad-Referéndum Nº 3, de fecha 27 de noviembre de 2019.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que "Sociedad Concesionaria Autopista Los Libertadores S.A.", de conformidad con la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, debió desarrollar el proyecto de ingeniería de detalle denominado "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", de acuerdo a los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, los que se entienden forman parte integrante del presente Decreto Supremo.

El desarrollo del "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", debía cumplir con la normativa vigente al 17 de diciembre de 2018 y con los estándares de calidad y requisitos exigidos en el presente Decreto Supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Asimismo, sólo se entenderían terminados, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal aprobare el Proyecto de conformidad a lo señalado en el presente Decreto Supremo.

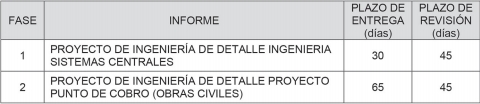

2. Establécese que los plazos máximos para el desarrollo y revisión de cada una de las Fases comprendidas en el denominado "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", de conformidad a la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, serían los indicados en la Tabla Nº 1 siguiente:

Tabla Nº 1: Plazos de Desarrollo

"Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores".

(a) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria, de cada uno de los informes al Inspector Fiscal, serían los que se fijan en la columna del título "Plazo de Entrega" de la Tabla Nº 1 precedente, los que se contarían de acuerdo a lo siguiente:

i. Respecto del Informe de la Fase 1: El plazo se contaría desde el 19 de diciembre de 2018, fecha en que el Inspector Fiscal comunicó a la Sociedad Concesionaria, a través del Folio N° 47 del Libro de Explotación N° 8, la total tramitación de la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018.

ii. Respecto del Informe de la Fase 2: El plazo se contaría desde el 19 de diciembre de 2018, fecha en que el Inspector Fiscal comunicó a la Sociedad Concesionaria, a través del Folio N° 47 del Libro de Explotación N° 8, la total tramitación de la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018.

(b) Cada uno de los informes señalados en la Tabla Nº 1 precedente debían ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión", contados desde la entrega de los mismos por parte de la Sociedad Concesionaria. En caso de no existir observaciones, el Inspector Fiscal debía aprobar la respectiva Fase dentro del mismo plazo. En caso de existir observaciones, la Sociedad Concesionaria tendría un plazo máximo de 10 días para corregir el informe respectivo, a contar de la fecha en que el Inspector Fiscal comunicara por escrito las observaciones efectuadas. Las correcciones debían ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que debía referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

(c) El Inspector Fiscal debía revisar el "Informe de Correcciones" en el plazo máximo de 10 días, contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En caso que la Sociedad Concesionaria hubiera subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste debía aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no hubiera subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" sería rechazado y se entendería como no entregado, aplicándose en ese caso la multa establecida en el literal (e) del presente Nº 2.

(d) Una vez aprobada cada una de las Fases por parte del Inspector Fiscal, la Sociedad Concesionaria debía emitir un "Informe Refundido" que incluyera todos los aspectos tratados para aprobar la respectiva Fase. Este informe debía ser entregado al Inspector Fiscal en un plazo no superior a 10 días, contado desde la fecha en que este último comunicara a la Sociedad Concesionaria la aprobación de la Fase respectiva. En caso de atraso en la entrega, se aplicaría a la Sociedad Concesionaria la multa establecida en el literal (e) del presente Nº 2.

(e) En caso que las fechas de entrega de los informes de cada una de las Fases superaran los plazos máximos indicados en el presente Nº 2, o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicaría una multa de 5 UTM a la Sociedad Concesionaria, por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

Se deja constancia que la Fase 1 del "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" fue entregada por la Sociedad Concesionaria mediante Carta GG-IF N° 1679/2019, de fecha 18 de enero de 2019 y aprobada por el Inspector Fiscal mediante Oficio Ord. N° 2612, de fecha 21 de febrero de 2019. Por su parte, la Fase 2 del citado proyecto fue entregada por la Sociedad Concesionaria mediante Carta GG-IF N° 1725/2019, de fecha 21 de febrero de 2019 y aprobada por el Inspector Fiscal mediante Oficio Ord. N° 2710, de fecha 22 de abril de 2019. Por su parte, los informes refundidos de cada fase fueron entregados por la Sociedad Concesionaria mediante Cartas GG-IF N° 1738/2019 y GG-IF N° 1806/2019, de fechas 1 de marzo y 30 de abril de 2019, respectivamente.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que "Sociedad Concesionaria Autopista Los Libertadores S.A." debía ejecutar, suministrar e implementar las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal, el cual se desarrolló de acuerdo a lo dispuesto en el Nº 1 y Nº 2 precedentes.

La ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", debía cumplir con la normativa vigente a la fecha de aprobación del referido proyecto de ingeniería, con los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, y con los estándares de calidad y requisitos exigidos en el presente Decreto Supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Las obras que se ejecutaran en virtud del presente Decreto Supremo debían contar con la aprobación del Inspector Fiscal.

3.1. Expropiaciones

Se deja constancia que las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" no requerían de expropiaciones por parte del Ministerio de Obras Públicas, de conformidad con lo indicado en el Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal.

3.2. Cambios de servicios

De conformidad con lo dispuesto en el artículo 41º del DFL MOP N° 850, de 1997, en el caso que por cualquier motivo fuera necesario cambiar la ubicación de las instalaciones de los servicios y canales existentes, este traslado sería hecho por cuenta exclusiva del respectivo propietario o concesionario del servicio o asociación de canalistas o en las condiciones que se hubiere fijado al otorgar el permiso o contrato de concesión respectivo. La solicitud de traslado de las instalaciones a las empresas señaladas, sería realizada a través de Oficio o carta certificada por el Director de Vialidad, fijándole un plazo para ello, con indicación que en caso de infracción se procedería en conformidad a lo dispuesto en el artículo 51º, sin perjuicio de aplicar las multas que por infracción autoriza el artículo 52º, ambos artículos del mismo cuerpo legal antes citado. Si la empresa de servicios o el contratista de que se trate, se negare a realizar el traslado, o bien, no lo realizara en el plazo fijado para ello por la Dirección de Vialidad, lo que sería informado oportunamente por el Inspector Fiscal a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u Oficio, aquél sería ejecutado por la Sociedad Concesionaria o su contratista, quienes para todos estos efectos siempre actuarían por cuenta y orden del MOP. Desde la indicada información del Inspector Fiscal, la Sociedad Concesionaria sería responsable de tramitar y gestionar ante el respectivo propietario, concesionario del servicio o asociación de canalistas, la aprobación de los proyectos de todos los cambios de servicios o modificación de canales, que fueran necesarios trasladar o alterar y que fueran necesarios para la correcta ejecución, suministro e implementación de las obras, equipamiento y sistemas dispuestos en el presente Nº 3. La Sociedad Concesionaria sería, además, responsable de coordinar y contratar la ejecución de los cambios de servicios existentes y las modificaciones de canales necesarios para la ejecución de las obras, equipamiento y sistemas comprendidos en el presente N° 3, y de pagar, por cuenta y orden del MOP, todos los costos asociados a los mismos.

La Sociedad Concesionaria debía requerir que los trabajos que ejecutaren los terceros en el Área de Concesión y en aquellas áreas donde se requiriera ejecutar obras, con motivo de los traslados y/o modificaciones de servicios y canales, dieran cumplimiento a las medidas de seguridad vial y prevención de riesgos en los mismos términos que son exigidos en el contrato de concesión.

Sin perjuicio de su responsabilidad de tramitar, gestionar, coordinar y/o contratar la ejecución de la totalidad de los cambios de servicios o modificaciones de canales existentes, la Sociedad Concesionaria pagaría, por cuenta y orden del MOP, a los propietarios, concesionarios de dichos servicios o asociaciones de canalistas, o a los contratistas respectivos, los cambios de servicios existentes y modificaciones de canales, en el caso que los primeros tres no asumieran su obligación legal del artículo 41º del DFL MOP N° 850, de 1997. Para estos efectos, la Sociedad Concesionaria o la contratista de ésta, debía hacer constar en los documentos que emitiera, que actúa por cuenta y orden del MOP, remitiendo copia de estos al Inspector Fiscal, para los efectos del artículo 41º del DFL N° 850, de 1997.

En el caso de órdenes de compra o de servicio que emitiera la Sociedad Concesionaria y que fueran aprobados por el Inspector Fiscal, en relación a los cambios de servicios y modificación de canales, debía expresarse que ello se hace por cuenta y orden del MOP.

En estos casos, el MOP tendría derecho a ejercer las acciones respectivas tendientes a obtener los reembolsos de parte de los propietarios, concesionarios del servicio o asociación de canalistas correspondiente, evento en el cual la Sociedad Concesionaria no tendría derecho alguno a percibir devoluciones de las sumas pagadas por este concepto, toda vez que actúa por orden y cuenta del MOP.

Los presupuestos a pagar por la Sociedad Concesionaria a los concesionarios, propietarios de los servicios existentes, asociación de canalistas o contratistas, según sea el caso, por concepto de las obras y demás costos asociados a las mismas, que fueran necesarias para efectuar los cambios de dichos servicios o modificación de canales, debían ser sometidos en forma previa, a la aprobación del Inspector Fiscal, quien en un plazo no superior a 10 días, contado desde que la Sociedad Concesionaria le suministrare toda la información relacionada, debía aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria debía presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo, en el plazo de 5 días, contado desde que hubiere recibido un nuevo presupuesto de la empresa propietaria del servicio, asociación de canalistas y/o del contratista según sea el caso. Entre la información que la Sociedad Concesionaria debía proporcionar, se deben considerar planos de ingeniería de detalles de los cambios de servicio existentes, memorias, especificaciones técnicas, presupuesto y cubicaciones detalladas desglosado por cada ítem, el nombre de la empresa que emitiría la factura respectiva, sea esta la empresa propietaria o concesionaria del servicio o el tercero que ejecutaría el traslado o cambio del servicio, y cualquier otra información relacionada que solicitara el Inspector Fiscal.

Con todo, los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios, asociación de canalistas o contratistas, según sea el caso, de acuerdo a lo indicado en los párrafos precedentes, por concepto de las obras y demás costos asociados a las mismas, que sean necesarias para efectuar los cambios de servicios o modificación de canales, serán reembolsados por el MOP, según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el párrafo precedente, hasta la cantidad señalada en el numeral 11.5 del presente Decreto Supremo.

En caso que se requiriera ejecutar cambios de servicios o modificación de canales por sobre el monto máximo señalado en el numeral 11.5 del presente Decreto Supremo, dicho exceso será igualmente de costo del MOP, quien deberá reembolsar dicha diferencia a la Sociedad Concesionaria, previo acuerdo de los montos y de la forma de pago de los mismos, lo que quedará reflejado en el respectivo acto administrativo. En caso de no lograr acuerdo, el monto y la forma de pago serán determinados según el procedimiento establecido en el artículo 36° de la Ley de Concesiones de Obras Públicas.

La Sociedad Concesionaria debía registrar en forma separada todos los gastos y costos directos de los cambios de servicios o modificación de canales existentes, debiendo desagregar respecto de cada concesionario o propietario de servicio o asociación de canalistas, todas las partidas involucradas, tales como, ingeniería, construcción de obras, insumos y pago de permisos.

Una vez efectuados los cambios de servicios o modificación de canales existentes, la Sociedad Concesionaria tendría la obligación de entregar al Inspector Fiscal una carpeta que contenga los archivos contables y toda la documentación de respaldo.

En el evento que se produjeran atrasos en la ejecución, suministro e implementación de las obras, equipamiento o sistemas, derivados de demoras en la ejecución de los cambios de servicios por razones no imputables a hecho o culpa de la Sociedad Concesionaria, ésta tendría derecho a solicitar la ampliación del plazo máximo de ejecución, suministro e implementación señalado en el N° 4 del presente Decreto Supremo. Para tal efecto, debía presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 20 días siguientes a que hubiere tomado conocimiento de los hechos en que la funda y mientras se encontrare vigente el plazo de ejecución, suministro e implementación de los mismos, especificando las razones que la justifican y su extensión. El Inspector Fiscal remitiría estos antecedentes al Director General de Concesiones de Obras Públicas, quien determinaría el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que correspondiera al período de entorpecimiento que se encontrare debidamente justificado. En caso que el Director General de Concesiones de Obras Públicas determinare dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta debía ser formalizada mediante el acto administrativo correspondiente.

3.3. Obligaciones en materia medioambiental y territorial

Se deja constancia que, según lo indicado por el Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, y conforme a la legislación vigente, las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" no debían someterse al Sistema de Evaluación de Impacto Ambiental establecido en la Ley Nº 19.300. Sin perjuicio de ello, sería obligación de la Sociedad Concesionaria cumplir con las estipulaciones contenidas en el Manual de Planes de Manejo Ambiental para Obras Concesionadas Versión 7.01, así como con las demás regulaciones ambientales establecidas en las Bases de Licitación y en los demás instrumentos que forman parte del contrato de concesión, en todo lo que sea aplicable.

No obstante lo anterior, las obligaciones que, conforme los documentos señalados en el párrafo precedente, tuvieren que efectuarse con 5 o más días de antelación al inicio de las obras, debían ser cumplidas por la Sociedad Concesionaria, a más tardar, con 5 días de antelación al inicio de las obras.

3.4. Seguros de construcción

Sería obligación de la Sociedad Concesionaria que, en todo momento, durante la ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", así como, durante la ejecución de las labores de desmontaje, desmantelamiento y traslado de las vías de cobro que trata el numeral 3.7 del presente Decreto Supremo, éstos se encontraren cubiertos por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 25.000 y deducible máximo de 1%, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de la obra a construir, y que en todo caso no podría ser inferior a UF 119.021, con un deducible máximo del 1% del total del monto asegurado.

Lo anterior debía ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal, ya sea mediante la entrega de nuevas pólizas, un endoso de la o las pólizas actualmente vigentes o que las actuales pólizas contengan cláusulas de cobertura automática por obras adicionales, con al menos 10 días de antelación al inicio de la ejecución, suministro e implementación de las obras materia del presente Nº 3 y como condición para el inicio de la ejecución, suministro e implementación de las mismas, rigiendo para estos efectos los demás términos y condiciones establecidos en los artículos 1.9.3 y 1.9.5 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acreditara que las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" se encuentran cubiertos por las pólizas de seguro exigidas precedentemente, en la oportunidad antes señalada, le sería aplicable una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

Se deja constancia que las pólizas de seguros que trata el presente numeral 3.4 fueron entregadas por la Sociedad Concesionaria al Inspector Fiscal mediante Carta GG-IF N° 1740/2019, de fecha 4 de marzo de 2019.

3.5. Garantía de construcción

La Sociedad Concesionaria, con al menos 15 días de antelación al inicio de la ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", debía entregar al Inspector Fiscal una boleta bancaria de garantía, por un monto de UF 8.000. Lo anterior, con el objeto de asegurar el fi cumplimiento de todas y cada una de las obligaciones que asume en relación a la ejecución, suministro e implementación de las obras, equipamiento y sistemas materia del presente Nº 3 y al desmontaje, desmantelamiento y traslado de las vías de cobro que se indica en el numeral 3.7 del presente N° 3.

La boleta bancaria de garantía señalada anteriormente debía ser aprobada u observada por el Inspector Fiscal dentro del plazo de 20 días de recibida por éste, y tendría un plazo de vigencia igual al plazo máximo de ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", o hasta que se verificare la recepción de la totalidad de las obras, equipamiento y sistemas, lo que ocurra último, más 3 meses. Transcurrido dicho plazo, el MOP haría devolución de ella a la Sociedad Concesionaria, lo que efectuaría dentro del plazo de 15 días, contado desde que ésta lo solicitara por escrito al Inspector Fiscal.

La boleta bancaria de garantía debía ser tomada por la Sociedad Concesionaria, pagadera a la vista, emitida en la ciudad de Santiago de Chile por un banco de la plaza, según corresponda, a nombre del Director General de Concesiones de Obras Públicas y, en lo demás, debía cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación, en todo lo que les sea aplicable.

La boleta bancaria de garantía podría ser cobrada por el MOP en caso de incumplimiento de las obligaciones de la Sociedad Concesionaria estipuladas en el presente Decreto Supremo y en las Bases de Licitación en relación a las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores". En el caso que el MOP hiciere efectiva la garantía, la Sociedad Concesionaria debía reconstituirla en el plazo máximo de 15 días, contado desde la fecha de su cobro, de modo de mantener permanentemente a favor del MOP una garantía equivalente en Unidades de Fomento al monto señalado en el primer párrafo del presente numeral 3.5.

En caso de no entrega oportuna de la garantía antes referida, de su no reconstitución o no renovación si correspondiere, se aplicaría a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que la garantía que trata el presente numeral 3.5 fue entregada por la Sociedad Concesionaria al Inspector Fiscal mediante Carta GG-IF N° 1749/2019, de fecha 7 de marzo de 2019.

3.6. Desvíos, señalización y seguridad para el tránsito durante la construcción

Se deja constancia que durante la ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", la Sociedad Concesionaria estaría obligada a mantener el tránsito expedito, tomar todas las precauciones necesarias para proteger los trabajos, así como la seguridad vial de los usuarios y, en particular, debía dar cumplimiento a lo establecido en las Bases de Licitación. Además debía ajustarse a lo dispuesto en el Título V: "Señalización Transitoria y Medidas de Seguridad para Trabajos en la Vía" del Manual de Señalización de Tránsito del Ministerio de Transportes y Telecomunicaciones, aprobado por Decreto Supremo Nº 78 de 2012, y en las recomendaciones del Manual de Carreteras de la Dirección de Vialidad, Volumen Nº 6 Seguridad Vial, Capítulo 6.400 "Señalización de tránsito para trabajos en la vía", según corresponda, o las normativas que las reemplacen y que se encontraren vigentes a la fecha de ejecución de dichas labores.

En caso de incumplimiento de cualquiera de las obligaciones establecidas en el presente numeral 3.6, se aplicaría a la Sociedad Concesionaria una multa de 10 UTM, por cada vez, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

3.7. Desmontaje, desmantelamiento y traslado de las vías de cobro

La Sociedad Concesionaria deberá efectuar el desmontaje y desmantelamiento de las vías de cobro que se requiera realizar en virtud de la ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" y realizar las obras y terminaciones que sean necesarias para que las calzadas cumplan con el nivel del servicio del contrato de concesión. Adicionalmente, será también obligación de la Sociedad Concesionaria trasladar los bienes producto del desmontaje y desmantelamiento, lo que deberá ser realizado de acuerdo con lo estipulado en el documento denominado "Reutilización y disposición final de residuos industriales sólidos" que adjuntó el Inspector Fiscal a su Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018. Todas estas labores deberán ejecutarse en el plazo indicado en la letra f) del N° 4 del presente Decreto Supremo.

3.8. Plan Comunicacional

Como consecuencia del cambio de la configuración y funcionamiento de las plazas de peaje existentes en la concesión, de conformidad a la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, a más tardar junto con la presentación del Informe de la Fase 1 del "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, un Plan Comunicacional que permitiera difundir el cambio en la configuración de las vías de peaje y el inicio del cobro a través del sistema free flow.

El Inspector Fiscal tendría un plazo de 10 días para revisar el Plan presentado, contado desde la recepción del mismo, plazo después del cual, si no hubiera observaciones, se entendería aprobado. En caso de existir observaciones, la Sociedad Concesionaria tendría un plazo de 10 días para corregirlas, y el Inspector Fiscal tendría un plazo de 10 días para aprobar o rechazar el Plan corregido.

En caso de atraso en la entrega del Plan Comunicacional, o de las correcciones a éste si las hubiera, se aplicaría a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

En caso de incumplimiento de lo estipulado en el Plan Comunicacional aprobado por el Inspector Fiscal, se aplicará a la Sociedad Concesionaria una multa de 5 UTM, por cada vez, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que dicho Plan Comunicacional fue entregado por la Sociedad Concesionaria mediante Carta GG-IF N° 1684/2019, de fecha 18 de enero de 2019, y aprobado por el Inspector Fiscal mediante Oficio Ord. N° 2713, de fecha 25 de abril de 2019.

4. Establécese que el plazo máximo para la ejecución, suministro e implementación de las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", de conformidad a la Resolución DGC (Exenta) N° 1115, de fecha 23 de noviembre de 2018, sería de 4 meses contado desde el 22 de abril de 2019, fecha de aprobación de la Fase 2 del citado Proyecto, según consta en el Oficio Ord. N° 2710 del Inspector Fiscal.

Una vez finalizada la ejecución, suministro e implementación de las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" se procedería de la siguiente forma:

a) La Sociedad Concesionaria debía informar por escrito al Inspector Fiscal el término de la totalidad de las obras, equipamiento y sistemas definitivos. Este último, en un plazo de 20 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, debía inspeccionar y verificar el término de las obras, equipamiento y sistemas definitivos. De encontrarse las obras, equipamiento y sistemas definitivos adecuadamente terminados, el Inspector Fiscal las recibiría de inmediato, dejando constancia de ello mediante anotación en el Libro de Explotación u Oficio.

b) Si el Inspector Fiscal considerare que las obras, equipamiento y sistemas definitivos no cumplían los estándares exigibles para su recepción, debía informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u Oficio, y las obras, equipamiento y sistemas definitivos se entenderían como no entregados, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgara al efecto, sin perjuicio de la aplicación de la multa señalada en el literal c) siguiente, salvo que hubiere plazo de ejecución pendiente, que sería la fecha límite para terminarlas.

Una vez subsanadas las observaciones por parte de la Sociedad Concesionaria, ésta debía informarlo por escrito al Inspector Fiscal. Este último, en un plazo de 5 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, debía inspeccionar y verificar las correcciones ejecutadas y, si no hubiere observaciones, recibiría las obras, equipamiento y sistemas definitivos, dejando constancia de ello mediante anotación en el Libro de Explotación u Oficio.

c) En caso de incumplimiento del plazo máximo de ejecución, suministro e implementación de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", establecido en el presente Nº 4, se aplicaría a la Sociedad Concesionaria una multa equivalente a 30 UTM, por cada día o fracción de día de atraso, hasta la recepción de la totalidad de las obras, equipamiento y sistemas definitivos por parte del Inspector Fiscal, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

d) Se deja constancia que, sin perjuicio de la recepción de la totalidad de las obras, equipamiento y sistemas definitivos regulada en los literales precedentes, el procedimiento para: i) la verificación del correcto funcionamiento de cada uno de los pórticos de cobro comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", ii) la habilitación de los sistemas comprendidos en el citado proyecto, y iii) la operación y explotación de la totalidad de las obras, equipamiento y sistemas, es regulado en el N° 6 del presente Decreto Supremo.

e) Transcurridos 90 días desde que la totalidad de las obras, equipamiento y sistemas definitivos fueran recibidos por el MOP, la Sociedad Concesionaria debía entregar al Inspector Fiscal un "Informe Final", que contenga las memorias explicativas de la totalidad de las obras, equipamiento y sistemas definitivos y los Planos As Built. Los planos debían ser entregados en dos copias en papel, con su respectivo formato digital DWG. El Inspector Fiscal debía revisar y aprobar o rechazar el Informe Final, para lo cual dispondría de un plazo de 10 días contados desde la recepción del mismo. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, el Informe Final se entendería aprobado. En el caso que el Informe Final fuera rechazado, la Sociedad Concesionaria tendría un plazo de 15 días para subsanar dichas observaciones, a partir de la fecha de notificación del rechazo a la Sociedad Concesionaria.

f) Una vez recepcionadas las obras, equipamiento y sistemas definitivos de la plaza de peaje, de conformidad al procedimiento establecido en los literales a) a d) precedentes, y habiéndose autorizado por el Inspector Fiscal la habilitación de los mismos mediante Oficio o anotación en el Libro de Explotación conforme al procedimiento establecido en el numeral 6.2 del presente Decreto Supremo, en el plazo máximo de 30 días, contado desde la fecha del Oficio o anotación recién indicados, la Sociedad Concesionaria deberá realizar todas las labores indicadas en el numeral 3.7 del presente Decreto Supremo. Una vez finalizadas dichas labores, la Sociedad Concesionaria deberá informarlo por escrito al Inspector Fiscal, quien, en un plazo de 5 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar el término de dichas labores. De encontrarse éstas adecuadamente terminadas, el Inspector Fiscal dejará constancia de ello mediante anotación en el Libro de Explotación u Oficio, en caso contrario, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u Oficio, y las labores se entenderán como no terminadas, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgue al efecto, sin perjuicio de la aplicación de la multa señalada en el párrafo siguiente, salvo que hubiere plazo de ejecución pendiente, que será la fecha límite para terminarlas.

En caso de incumplimiento del plazo máximo para realizar las labores señaladas en el párrafo precedente, se aplicará a la Sociedad Concesionaria una multa equivalente a 10 UTM, por cada día o fracción de día de atraso, hasta que el Inspector Fiscal constate la correcta terminación de dichas labores, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que las obras, equipamiento y sistemas definitivos fueron recepcionadas por el Inspector Fiscal (S) mediante Oficio Ord. N° 2921, de fecha 9 de septiembre de 2019.

5. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que "Sociedad Concesionaria Autopista Los Libertadores S.A." deberá conservar y mantener las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal.

5.1. Responsabilidad de la Sociedad Concesionaria.

Será obligación y responsabilidad de la Sociedad Concesionaria la conservación y mantenimiento de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", en los términos indicados en el proyecto de ingeniería definitiva aprobado por el Inspector Fiscal, en las Bases de Licitación, en el presente Decreto Supremo y demás instrumentos que forman parte del contrato de concesión en cuanto fuere aplicable.

La obligación de la Sociedad Concesionaria de conservar y mantener las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal, rige a partir de la recepción de los mismos conforme al procedimiento detallado en el Nº 4 del presente Decreto Supremo.

5.2. Programa de Conservación de las Obras y Plan de Trabajo Anual.

A más tardar con 30 días de anticipación a la solicitud de recepción de las obras, equipamiento y sistemas definitivos, la Sociedad Concesionaria debía presentar al Inspector Fiscal, para su aprobación, una actualización del Programa de Conservación de la Obra y del Plan de Trabajo Anual indicados en los artículos 1.11.5, 2.5.1.1 y 2.5.7 de las Bases de Licitación, incorporando en ellos todas las obras, equipamiento y sistemas dispuestos en el presente Decreto Supremo. El Inspector Fiscal tendría un plazo de 10 días para revisar las actualizaciones presentadas, contado desde la recepción de las mismas, plazo después del cual, si no hubiere observaciones, se entenderían aprobadas.

Si las actualizaciones fueran observadas, la Sociedad Concesionaria tendría un plazo de 10 días para corregirlas, incorporando las observaciones realizadas por el Inspector Fiscal.

En caso de atraso en la entrega de alguna de las actualizaciones del Programa de Conservación de la Obra, del Plan de Conservación o de las correcciones a éstos, si las hubiere, se aplicaría a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, por la actualización o corrección atrasada, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

5.3. Reglamento de Servicio de la Obra.

A más tardar con 30 días de anticipación a la solicitud de recepción de las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", la Sociedad Concesionaria debía presentar al Inspector Fiscal para su aprobación una actualización del Reglamento de Servicio de la Obra indicado en el artículo 1.11.4 de las Bases de Licitación, incorporando en él todas las obras, equipamiento y sistemas dispuestos en el presente Decreto Supremo. El Inspector Fiscal tendría un plazo de 10 días para revisar la actualización presentada, contado desde la recepción de la misma, plazo después del cual, si no hubiere observaciones, se entendería aprobada.

Si la actualización fuera observada, la Sociedad Concesionaria tendría un plazo de 10 días para corregirla, incorporando las observaciones realizadas por el Inspector Fiscal.

En caso de atraso en la entrega de la actualización del Reglamento de Servicio de la Obra o de las correcciones a éste, si las hubiere, se aplicaría a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, por la actualización o corrección atrasada, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

5.4. Seguros durante la explotación de las obras.

El Seguro de Responsabilidad Civil por Daños a Terceros y Seguro de Catástrofe de explotación vigentes, cuyas pólizas obran en poder del MOP, servirán para asegurar las obligaciones de conservación y mantenimiento de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", dispuestas en el presente N° 5, así como las obligaciones de verificación del correcto funcionamiento de cada uno de los pórticos de cobro comprendidos en el citado proyecto, la habilitación de los sistemas y la operación y explotación de la totalidad de las obras, equipamiento y sistemas que se regulan en el N° 6 del presente Decreto Supremo.

Sería obligación de la Sociedad Concesionaria modificar, en forma previa al inicio de la conservación y mantenimiento de las obras, equipamiento y sistemas, las pólizas de seguro vigentes en caso de que sus alcances impidan que aseguren las referidas obras, equipamiento, sistemas y demás obligaciones.

En caso de incumplimiento de la obligación de la Sociedad Concesionaria de modificar las pólizas de seguros vigentes en la oportunidad antes señalada, en caso de que sea necesario según lo señalado en el párrafo precedente, se le aplicaría a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

5.5. Garantía de Explotación.

La garantía de explotación vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones de conservación y mantenimiento de las obras, equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", dispuestas en el presente N° 5, así como las obligaciones de verificación del correcto funcionamiento de cada uno de los pórticos de cobro comprendidos en el citado proyecto, la habilitación de los sistemas y la operación y explotación de la totalidad de las obras, equipamiento y sistemas que se regulan en el N° 6 del presente Decreto Supremo.

Sería obligación de la Sociedad Concesionaria reemplazar, en forma previa al inicio de la conservación y mantenimiento de las obras, equipamiento y sistemas, las boletas de garantía vigentes en caso que su glosa impida que garantice las referidas obras, equipamiento, sistemas y demás obligaciones.

En caso de incumplimiento de la obligación de la Sociedad Concesionaria de reemplazar las boletas de garantía vigentes en la oportunidad antes señalada, en caso de que sea necesario según lo señalado en el párrafo precedente, se le aplicaría a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

5.6. Requerimientos funcionales y operación del "Sistema Free Flow".

Se deja constancia que la regulación del servicio del "Sistema Free Flow" durante la etapa de operación y explotación, sus requerimientos funcionales y de rendimiento conforme a los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, las respectivas infracciones y multas en caso de incumplimiento, la habilitación al cobro de los pórticos de peajes electrónicos correspondientes, así como los requerimientos que se exigirán para regular la relación de la Sociedad Concesionaria con los usuarios de la vía, son materia del N° 6 siguiente.

6. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que "Sociedad Concesionaria Autopista Los Libertadores S.A." deberá habilitar, operar y explotar las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal.

6.1. Responsabilidad de la Concesionaria.

Será obligación y responsabilidad de la Sociedad Concesionaria la habilitación, operación y explotación de las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores", en los términos indicados en el proyecto de ingeniería definitiva aprobado por el Inspector Fiscal, en las Bases de Licitación, en el presente Decreto Supremo y demás instrumentos que forman parte del contrato de concesión en cuanto fuere aplicable.

La obligación de la Sociedad Concesionaria de operar y explotar las obras, equipamiento y sistemas definitivos comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal, rige a partir de la autorización de la habilitación de los mismos conforme al procedimiento señalado en el numeral 6.2 siguiente.

6.2. Habilitación de las obras, equipamiento y sistemas.

Dentro del plazo máximo que se establece en el Nº 4 del presente Decreto Supremo, se debían realizar las pruebas necesarias para efectos de verificar el correcto funcionamiento de cada uno de los sistemas y pórticos de cobro comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores". Para ello, la Sociedad Concesionaria entregó al Inspector Fiscal, mediante Carta GG-IF N° 1822/2019, de fecha 9 de mayo de 2019, el documento denominado "Protocolos de Verificación" en el cual se definen las diferentes pruebas que se efectuarán al equipamiento y sistemas comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores". Dicho documento fue aprobado mediante Oficio Ord. N° 2769, de fecha 27 de mayo de 2019, del Inspector Fiscal.

Sólo una vez que se completen exitosamente las pruebas y verificaciones establecidas en el documento "Protocolos de Verificación" aprobado por el Inspector Fiscal, este último procederá a certificar que los sistemas y pórticos de cobro de la plaza de peaje se encuentran en correcto funcionamiento. Una vez que se hubiere certificado lo anterior, y se hubieren recepcionado las obras, equipamiento y sistemas definitivos de la plaza de peaje de acuerdo al procedimiento establecido en el Nº 4 del presente Decreto Supremo, el Inspector Fiscal autorizará la habilitación de los mismos, dejando constancia de ello mediante anotación en el Libro de Explotación u Oficio.

6.3. Requerimientos y Condiciones Técnicas de Diseño, Operación y Explotación de los Sistemas.

a) Deberán considerarse las siguientes normas y documentos de diseño:

- MOP ST1: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Especificación para la Interoperabilidad en la Transacción Antena-Transponder", Ministerio de Obras Públicas, Chile, V 2.4.

- MOP ST1-1: Sistemas de Cobro Electrónico y Otras Aplicaciones, Context Marks en Servicio en Concesiones MOP, Ministerio de Obras Públicas, Chile, Enero 2018.

- MOP ST1-2: Sistemas de Cobro Electrónico y Otras Aplicaciones, Identificación de Concesiones, Ministerio de Obras Públicas, Chile, Octubre 2017.

- MOP ST2: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Pruebas de Conformidad con la Especificación para la Interoperabilidad en la Transacción Antena – Transponder", Ministerio de Obras Públicas, Chile, V 2.3.

- MOP ST3: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Gestión de las Claves de Seguridad", Ministerio de Obras Públicas, Chile, V 2.3.

- MOP ST4: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Especificación para los Parámetros Mínimos de la Transacción de Interoperabilidad", Ministerio de Obras Públicas, Chile, V 4.4.

- MOP ST5: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Especificaciones Registro Nacional de Usuarios de Telepeaje", Ministerio de Obras Públicas, Chile, V 4.1.

- MOP ST6: Sistemas de Cobro Electrónico y Otras Aplicaciones: "Generación de Claves Maestras. Interfaz de Exportación de Claves", Ministerio de Obras Públicas, Chile, V 2.3.

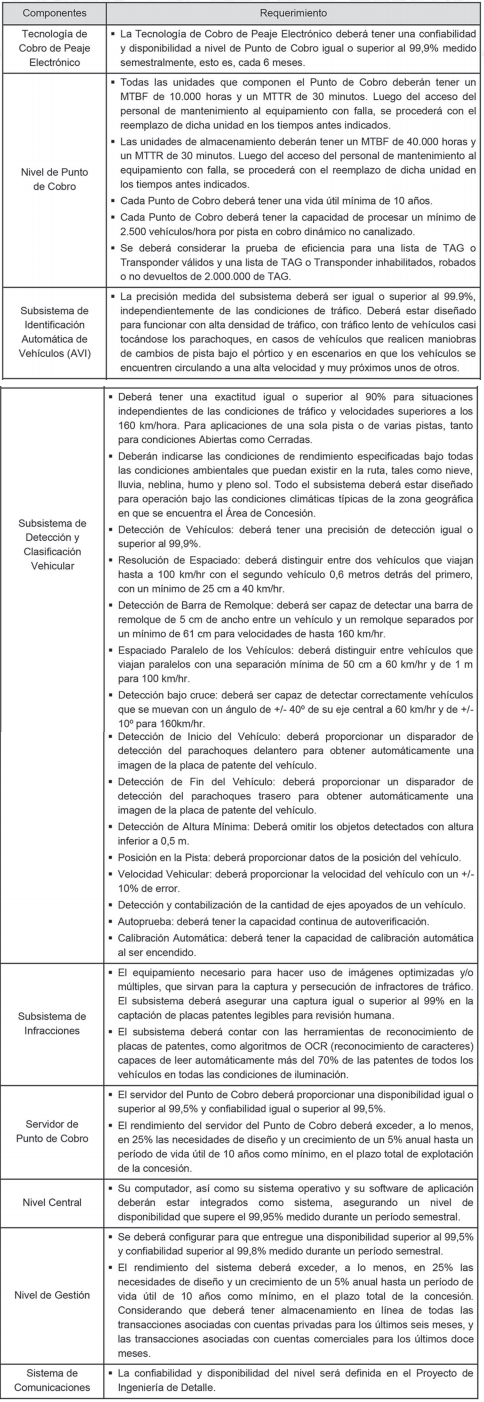

b) Los requerimientos del sistema electrónico de cobro en sus componentes se definirán en base a parámetros de confiabilidad, disponibilidad, tasa media entre fallas o MTBF y el tiempo de despeje o reemplazo de unidad conocido como MTTR, los cuales se encuentran definidos en los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, en todo lo no modificado por el presente Decreto Supremo, y en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal, conforme a lo dispuesto en la Resolución DGC (Exenta) Nº 1.115, de fecha 23 de noviembre de 2018, y en el presente Decreto Supremo. En especial, para la modalidad Free Flow, deberán considerarse los siguientes requerimientos, para cada componente, según sea el caso:

Tabla Nº 2

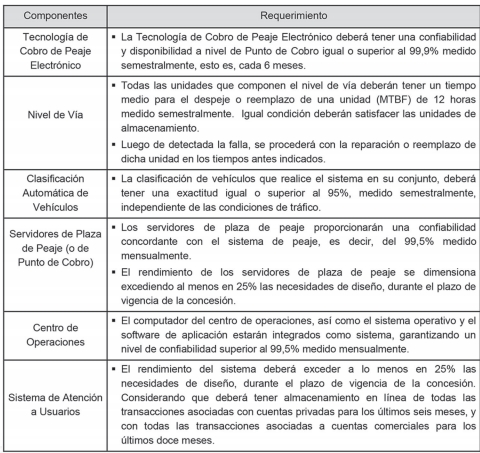

c) Para las Vías de Cobro Mixtas, en modalidad Stop & Go, en Plaza de Peaje Las Canteras, los requerimientos del sistema electrónico de cobro en sus componentes se definirán en base a parámetros de confiabilidad, disponibilidad, tasa media entre fallas o MTBF y el tiempo de despeje o reemplazo de unidad conocido como MTTR:

Tabla N° 3

d) Para los literales b) y c) precedentes, la forma de medir y calcular estos requerimientos funcionales y de rendimiento es parte del "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal. Sin perjuicio de lo anterior, el sistema de cobro en su totalidad y conjunto, deberá responder a un diseño que se acomode frente a fallas de equipos y/o de la red de comunicaciones, sin una pérdida de datos o de capacidades funcionales. Deberá contar con las tecnologías y sistemas que aseguren el almacenamiento de información, con dispositivos de back up suficientes, durante todo el periodo de vigencia del contrato de concesión. Adicionalmente, deberá asegurar el más alto grado de rendición de cuentas y auditabilidad. En este sentido, se deberá proveer de un acceso, con permiso de sólo lectura, para ser utilizado por el Inspector Fiscal para la revisión de la información referente a la recaudación de peaje, facturación y cobranza. Para estos efectos, la Sociedad Concesionaria habilitará un módulo de consultas especial.

Para el cumplimiento de todos los estándares del Nivel de Punto de Cobro de los literales b) y c) precedentes, se establece que:

i Quedan excluidas de la medición de estos estándares todas aquellas fallas o intervenciones que afecten algún componente o equipamiento de la vía, que no sean atribuibles a la Sociedad Concesionaria, derivadas de caso fortuito o fuerza mayor, por ejemplo, actos maliciosos de terceros, inundaciones, incendios, huelgas, actos de autoridad o accidentes.

ii Cuando existan daños masivos que impliquen una mayor cantidad de equipamiento involucrado, la Sociedad Concesionaria informará tal situación al Inspector Fiscal, dentro de los 5 días siguientes a la detección del evento, mediante un informe que incluya un programa estimado de reparación, cuyo inicio será la fecha en que cesen los efectos provocados por el respectivo evento. Tanto la calificación del tipo de evento, como el programa estimado de reparación en caso que procediere, deberá ser aprobado por el Inspector Fiscal y comunicado a la Sociedad Concesionaria en un plazo máximo de 5 días hábiles, desde la presentación del citado informe.

e) Las condiciones y manejo de las claves de seguridad en todos los niveles del Sistema de Cobro de Peaje, deberán cumplir a cabalidad con lo establecido en los documentos ST3 - Sistemas de Cobro Electrónico y Otras Aplicaciones: "Gestión de las Claves de Seguridad", V 2.3 y ST6 - Sistemas de Cobro Electrónico y Otras Aplicaciones: "Generación de Claves Maestras. Interfaz de Exportación de Claves", V 2.3.

En caso de incumplimiento de cualquiera de los requerimientos o condiciones señalados en el presente numeral 6.3, se aplicará a la Sociedad Concesionaria una multa de 20 UTM por cada vez, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

6.4. Información Estadística durante la Explotación.

La Sociedad Concesionaria deberá presentar trimestralmente, durante los primeros 15 días de cada trimestre calendario, los informes, reportes y estadísticas que se indican en la letra l) del punto 3) del numeral 5.2.6 de los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal, generadas durante el trimestre anterior.

6.5. Módulos de Auditoría durante la Explotación.

La Sociedad Concesionaria deberá proveer acceso a los sistemas en el entorno de los diferentes módulos que componen el Sistema Electrónico de Cobro y Sistema de Gestión de Atención a Usuarios. Para materializar dicho acceso, la Sociedad Concesionaria deberá configurarlo y ponerlo a disposición del Inspector Fiscal o de quien éste designe, lo anterior, según lo establecido en el numeral 5.2.8 de los Términos de Referencia adjuntos al Oficio Ord. Nº 2439, de fecha 12 de noviembre de 2018, del Inspector Fiscal.

6.6. Informes de Cumplimiento de Estándares de Servicio.

Dentro de los primeros 10 días de cada trimestre, la Sociedad Concesionaria deberá presentar al MOP informes actualizados que den cuenta del cumplimiento del trimestre anterior de, a lo menos, la siguiente información de la Plaza de Peaje Las Canteras:

. Para el Punto de Cobro en modalidad Multi Lane Free Flow de la Plaza de Peaje Las Canteras, mediciones de confiabilidad, exactitud, disponibilidad, MTBF y MTTR, según sea la exigencia de los Requerimientos del Punto de Cobro Free Flow referidos en el literal b) del numeral 6.3 del presente Decreto Supremo, según corresponda.

. Para las Vías de Cobro Mixtas en modalidad Stop & Go de la Plaza de Peaje Las Canteras, mediciones de confiabilidad, exactitud, disponibilidad, MTBF y MTTR, según sea la exigencia de los Requerimientos del Punto de Cobro referidos en el literal c) del numeral 6.3 del presente Decreto Supremo, según corresponda.

. Relación demanda horaria máxima en las Vías de Cobro de Telepeaje Mixtas (Stop&Go) en Plaza de Peaje Las Canteras.

. Capacidad de atención en las Vías de Cobro de Telepeaje Mixtas (Stop&Go) en Plaza de Peaje Las Canteras.

. Exactitud en la clasificación de vehículos igual o superior al 95%, para Vías de Telepeaje Mixtas (Stop&Go), medido semestralmente, esto es, cada 6 meses.

. Exactitud en la clasificación de vehículos igual o superior al 90%, para pistas de circulación con Multi Lane Free Flow de Plaza de Peaje Las Canteras, medido semestralmente, esto es, cada 6 meses.

. Tiempo de respuesta a reclamos por parte de usuarios.

. Informe de reposición de componentes de visualización y/o restitución de las condiciones originales de funcionamiento de señalización variable.

. Informar la reposición y/o restitución de las condiciones originales de funcionamiento de elementos de señalización vertical.

. Reposición y/o restitución de las condiciones originales de la demarcación y elementos de contención.

Lo anterior, es sin perjuicio de lo dispuesto en el artículo 1.7.7 de las Bases de Licitación.

La no entrega de los informes señalados en el plazo establecido hará incurrir a la Sociedad Concesionaria en una multa de 20 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

La entrega de informes incompletos o con datos no fidedignos hará incurrir a la Sociedad Concesionaria en una multa de 200 UTM por cada vez, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

7. Establécese que la Sociedad Concesionaria estará facultada para habilitar al cobro los pórticos y/o vías de peaje electrónico comprendidos en el "Proyecto Implementación Sistema ETC Multi Lane Free Flow Plaza de Peaje Las Canteras Autopista Los Libertadores" aprobado por el Inspector Fiscal, a partir de las 00:00 horas del día siguiente a la fecha en que el Inspector Fiscal hubiere autorizado la habilitación de las obras, equipamiento y sistemas conforme al procedimiento que se regula en el numeral 6.2 del presente Decreto Supremo.

Para efectos de la habilitación al cobro de los respectivos pórticos y/o vías de peaje electrónico, la Sociedad Concesionaria deberá informar las estructuras tarifarias normales y especiales al MOP y a los usuarios, al menos con 3 días de anticipación a su aplicación, en forma destacada, a través de alguno de los siguientes medios: de prensa escritos, página web, letreros en los lugares en que se aplicarán o cualquier otro medio disponible en el contrato de concesión y por los plazos aprobados por el Inspector Fiscal.

En caso de incumplimiento de la obligación señalada en el párrafo precedente, se aplicará a la Sociedad Concesionaria una multa de 5 UTM, por cada día que dicha información no se encuentre disponible para los usuarios, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

8. Autorízase a "Sociedad Concesionaria Autopista Los Libertadores S.A." para integrar los servicios de facturación y recaudación de peajes con "Sociedad Concesionaria Autopista Central S.A.", titular del contrato de concesión de la obra pública fiscal denominada "Sistema Norte – Sur", en adelante el "Multioperador", en los términos indicados en el Contrato ACSA-1185-2017, de Prestación de Servicios de Facturación y Recaudación de Peajes, de fecha 26 de octubre de 2017 y sus modificaciones. Sin perjuicio de ello, "Sociedad Concesionaria Autopista Los Libertadores S.A." será la única responsable frente al MOP por la prestación de tales servicios.

La Sociedad Concesionaria podrá a futuro internalizar las labores de facturación, recaudación y de Nivel de Gestión de peajes o externalizar las referidas funciones mediante la celebración de un contrato con otra sociedad, siendo para todos los efectos considerada como el "Multioperador", para lo cual deberá presentar previamente al Inspector Fiscal, para su aprobación, un documento con las condiciones de funcionamiento y el diseño con la implementación de dicha externalización o internalización, la que no podrá ser denegada sin causa fundada.

Sin perjuicio de lo anterior, al término de la Concesión, la Sociedad Concesionaria se obliga a ceder el contrato con el Multioperador en favor del Ministerio de Obras Públicas o a quien este designe para continuar con las funciones de facturación y recaudación de peajes.

9. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", en el sentido que los requerimientos que se exigirán para regular la relación de la Sociedad Concesionaria con los Usuarios de la vía durante la operación y explotación del "Sistema Free Flow", son los que a continuación se indican, sin perjuicio de aquellos contenidos en los documentos que conforman el contrato de concesión, en cuanto fueren pertinentes y no hayan sido modificados por el presente Decreto Supremo.

Para los efectos de poder hacer uso del sistema electrónico de cobro de peaje bajo la modalidad Free Flow en la obra pública fiscal denominada "Camino Santiago – Colina – Los Andes", el usuario deberá contar con un contrato de arrendamiento de televía vigente suscrito con alguna de las Sociedades Concesionarias que formen parte del Sistema Interoperable o adquirir un sistema de cobro alternativo denominado Pase Tardío de Transacciones (PTT), en caso de usuarios poco frecuentes.

La Sociedad Concesionaria deberá cumplir con los siguientes requerimientos mínimos en su relación con los usuarios de la vía concesionada:

a) Derechos y Obligaciones de la Sociedad Concesionaria:

- El Ministerio de Obras Públicas autorizará a la Sociedad Concesionaria para acceder a la información del Registro Nacional de Usuarios del TAG (RNUT).

- Obligación de la Sociedad Concesionaria de permitir a los usuarios utilizar el TAG o transponder entregado en cualquier Concesión o servicio que utilicen la misma tecnología electrónica de cobro.

- Obligación de la Sociedad Concesionaria de no efectuar cargos al usuario o dueño del vehículo por concepto de cobro de tarifa en caso de deficiencias de los equipos, a menos que él cuente con un sistema de respaldo capaz de demostrar que el usuario efectivamente circuló por los puntos de cobro.

- Obligación de la Sociedad Concesionaria de emitir, poner a disposición de todos los usuarios y enviar sin costo para aquellos que lo soliciten, a lo menos cada tres meses, un informe automático de cada cuenta. El informe mostrará el saldo inicial y final de la cuenta. También mostrará las transacciones, los pagos, etc., en el orden en que ocurrieron.

- La Sociedad Concesionaria se obliga a permitir a los usuarios, sin costo, acceso por medios automáticos a sus cuentas todas las veces que deseen, incluyendo el detalle de cada factura o boleta emitida. El usuario podrá solicitar sin costo en las oficinas de la Sociedad Concesionaria o del Multioperador, según corresponda, el detalle de cada factura o boleta emitida. En caso de solicitarlo nuevamente o solicitar el envío por correspondencia, la Sociedad Concesionaria podrá cargar una comisión de procesamiento y/o envío. Esta comisión sólo servirá para cubrir las actividades de procesamiento y todos los costos relacionados. En todo caso sólo se podrá considerar un cargo de hasta 0,05 UTM y no podrá duplicarse con el que cobra el Multioperador.