CIRCULAR N° 2.270

Bancos

Santiago, 11 de septiembre de 2020

Criterios y directrices generales para determinar requerimientos patrimoniales adicionales como resultado del proceso de supervisión conforme al Título V y el artículo 66 quinquies de la Ley General de Bancos. Actualiza Capítulo 1-13 e introduce nuevo Capítulo 21-13 a la Recopilación Actualizada de Normas para Bancos.

Producto de las modificaciones introducidas a la Ley General de Bancos (en adelante LGB) por la Ley N°21.130, de 12 de enero de 2019, las actuales disposiciones de su Título V no solo mandatan a esta Comisión para mantener clasificados a los bancos de acuerdo con su gestión y solvencia, sino también la facultan para determinar requerimientos patrimoniales adicionales cuando, como resultado del proceso de supervisión, determine que dichas empresas presentan riesgos no suficientemente cubiertos con las exigencias previstas en los artículos 66 y siguientes de la LGB.

Parte importante de los criterios y directrices que se tendrán en consideración para la determinación de dicha exigencia de capital adicional, y que de acuerdo al inciso final del artículo 66 quinquies de la LGB corresponde sean establecidos mediante norma de carácter general, se encuentran actualmente contenidos en el Capítulo 1-13 de la Recopilación Actualizada de Normas, el cual mediante la presente Circular se actualiza y complementa con el Capítulo 21-13 que se incorpora para los fines del citado artículo, en que se consignan las disposiciones relativas a la gestión del capital que deben efectuar los propios bancos, en concordancia con las recomendaciones del Comité de Supervisión Bancaria de Basilea (conocido como Pilar 2) y las mejores prácticas observadas a nivel comparado.

De acuerdo a dichas disposiciones, esta Comisión evaluará, como parte del proceso de revisión anual, la suficiencia del capital de los bancos, tanto en base al cumplimiento de los requisitos reglamentarios objetivos, como para respaldar el perfil de riesgo de cada institución; considerando en este último caso, Santiago, 11 de septiembre de 2020 si el objetivo de patrimonio efectivo definido por el propio banco, en concordancia con las disposiciones del nuevo Capítulo 21-13, son adecuados a su referido perfil.

Si como resultado del proceso de evaluación esta Comisión determinase que un banco requiere un mayor nivel de patrimonio efectivo para hacer frente a sus riesgos, tal medida podrá ser impuesta mediante resolución fundada y con el voto favorable de al menos cuatro Comisionados, no pudiendo en todo caso exceder el 4% de los activos ponderados por riesgo del banco, netos de provisiones exigidas.

En otro orden de ideas, en virtud de la importancia que han alcanzado las inversiones de los bancos en filiales u otro tipo de entidades, tanto en el país como en el exterior, se ha decidido separar en el numeral 3.2 del Título II del referido Capítulo 1-13, la evaluación y calificación de la gestión de esta materia, que hasta la fecha era efectuada en conjunto como parte de la temática referida a la gestión de los recursos en el exterior. Con la modificación se busca focalizar en la materia "D) Control sobre las inversiones en sociedades", aquellos aspectos relacionados al control permanente que le corresponde ejercer al banco sobre dichas inversiones. A su turno, el examen de las operaciones de crédito en el exterior será tratado en el apartado denominado "A) Administración del riesgo de crédito y gestión global del proceso de crédito", dentro de la evaluación que esta Comisión efectúa a la gestión de la banca, según lo previsto en el artículo 62 de la Ley General de Bancos.

En cuanto a la "Gestión del riesgo financiero operaciones de tesorería" tratado en la letra B) del numeral 3.2 del Título II del Capítulo 1-13, se incorpora a la evaluación el manejo del riesgo de mercado (tasas de interés general y específico, cotizaciones bursátiles general y específico, materias primas y monedas extranjeras) y riesgos de mercado para el libro de banca (tasas de interés, reajustabilidad y spread de intermediación); además de parámetros para la gestión de mesas de negociación y su estructura. En el mismo orden de idea, se agrega un Anexo N°3 relativo a la "Gestión de los Riesgos de Mercado del Libro de Banca".

Por otra parte, se elimina del título y numeral citado del Capítulo 1-13 la letra "H) Gestión de la función de auditoría interna y rol del comité de auditoría", en razón de que sus directrices se encuentran contenidas en otras materias sujetas a evaluación, tanto en dicho Capítulo como en las demás disposiciones relativas a gestión de riesgos de la Recopilación Actualizada de Normas.

Asimismo, se introducen al Capítulo 1-13 las referencias a la normativa de la Recopilación Actualizada de Normas necesaria para su aplicación y que forma parte del proceso de implementación de las modificaciones introducidas por la Ley N°21.130 a la LGB.

Junto con el nuevo Capítulo 21-13 que se adiciona a la Recopilación Actualizada de Normas, se reemplaza la hoja N°3 y siguientes del Capítulo 1-13, además de la hoja N°1 de su anexo N°2; a la vez que se le agrega un nuevo anexo N°3 denominado "Gestión de los riesgos de mercado del libro de banca". Asimismo, se sustituyen las hojas N°s. 2, 3 y 9 del Índice de Materias y N°4 del Índice de Capítulos.

Joaquín Cortez Huerta

Presidente

Comisión para el Mercado Financiero

Capítulo 1-13

Hoja 3

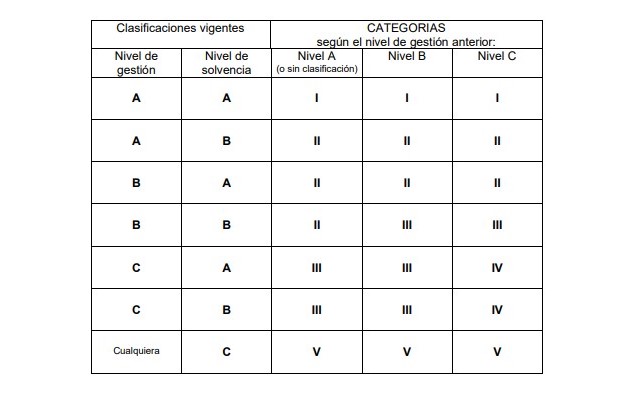

4. Clasificación de solvencia.

4.1. Niveles de solvencia.

De acuerdo con la Ley General de Bancos, los niveles de solvencia señalados en el N° 1 de este título, se determinan según la relación que registren los bancos entre su patrimonio efectivo, deducidas las pérdidas acumuladas en el ejercicio, y la suma de los activos ponderados por riesgo netos de las provisiones exigidas.

Corresponde el Nivel A de solvencia, cuando el patrimonio efectivo sobre activos ponderados por riesgo del banco, considerando el capital básico adicional a que se refiere el artículo 66 bis de la Ley General de Bancos, sea mayor o igual a 10,5% o a la relación superior que resulte de aplicar los cargos adicionales que contempla dicha ley en sus artículos 66 ter (ciclo económico), 66 quáter (banco sistémico) y 66 quinquies (proceso de evaluación de suficiencia de capital), cuando correspondan. Asimismo, el capital básico sobre activos ponderados por riesgo debe ser mayor o igual a 7,0% o a la relación superior que resulte de los cargos adicionales que deban ser aplicados de acuerdo a lo dispuesto en los citados artículos 66 ter, 66 quáter y 66 quinquies de la citada ley, según corresponda.

Corresponde el Nivel B de solvencia, cuando el banco cumpla con las exigencias de capital básico y patrimonio efectivo a que se refiere el artículo 66 de la ley, pero no satisfaga las exigencias adicionales contempladas en sus artículos 66 bis, 66 ter, 66 quáter y 66 quinquies.

Finalmente. corresponde el Nivel C cuando el banco no cumple con las exigencias de capital básico y patrimonio efectivo a que se refiere el artículo 66 de la ley.

El patrimonio efectivo y los activos ponderados por riesgo se calcularán según lo previsto en el Capítulo de esta Recopilación (en adelante RAN) que regule el Patrimonio para efectos legales y reglamentarios. El requisito de capital básico por el artículo 66 quáter se determinará de acuerdo con lo que establezca el Capítulo de la RAN que regule los factores y metodología que permitan establecer si un banco o grupo de bancos puede ser calificado de importancias sistémica, en tanto que la evaluación de suficiencia de capital a que se refiere el artículo 66 quinquies antes mencionado, se efectuará de acuerdo con los criterios señalados en el Capítulo 21- 13, sobre evaluación de la suficiencia de patrimonio efectivo de los bancos. Los requerimientos de capital adicional a que se refieren los artículos 66 bis y 66 ter se determinarán de acuerdo con lo que establezca el Capítulo de la RAN que defina los cargos adicionales de capital.

4.2. Oportunidad de la clasificación de solvencia.

Dado que los niveles de solvencia son conocidos mensualmente, en caso de que en banco deba cambiarse dicha clasificación, esta Comisión se lo notificará dentro del mes siguiente a aquel a que se refiere la información que refleja el nuevo nivel.

En esa comunicación se dejará constancia de la categoría que por la clasificación de gestión y solvencia le corresponde al banco de acuerdo con las reglas mencionadas en el N° 1 de este título, considerando el cambio en el nivel de solvencia a que se refiere este numeral.

Capítulo 1-13

Hoja 4

II. EVALUACION DE LA GESTION DE LOS BANCOS.

1. Orientación general de la evaluación de la gestión según lo previsto en la ley.

De acuerdo con lo establecido en el artículo 62 de la Ley General de Bancos, las observaciones que emanen de la evaluación de esta Comisión deben tener relación con el gobierno corporativo, los controles internos, seguridad de sus redes, sistemas de información para toma de decisiones, seguimiento oportuno de los riesgos, clasificación privada de riesgos y capacidad para enfrentar escenarios de contingencia. La importancia relativa de las debilidades asociadas a uno o más de esos conceptos genéricos de distinta especie, se relacionan en la ley con la clasificación en los niveles B o C de gestión, debiéndose considerar también, para efectos de la clasificación, las sanciones aplicadas a la empresa que no se encuentren con reclamación pendiente. Según la ley, son debilidades propias de una clasificación en el Nivel B de gestión, aquellas deficiencias que deben ser corregidas antes de la próxima clasificación para evitar un deterioro paulatino en la solidez de un banco, en tanto que son debilidades que obligan a clasificar en el Nivel C, aquéllas que acarrean un menoscabo relevante para la estabilidad de la empresa y que, por lo tanto, requieren de correcciones con la mayor prontitud.

De lo indicado se desprende que la evaluación de esta Comisión debe apuntar al examen de las debilidades que perturban o pueden perturbar la solidez o estabilidad de los bancos en el corto o largo plazo.

En ese contexto, el enfoque de esta Comisión para esa evaluación, no puede sino concordar con principios de sana administración para el resguardo de la estabilidad o buena marcha de la empresa, donde el Directorio y la alta administración de cada entidad evaluada velen por una gestión eficaz de todos los riesgos importantes que asume o enfrenta en su caso, y que sus objetivos y planes estratégicos se basen en apreciaciones debidamente fundamentadas de su entorno y recursos.

Junto con lo anterior, este Organismo también considerará como factores esenciales para la clasificación, la adhesión a la normativa por parte del banco evaluado y el debido cumplimiento de los compromisos que haya asumido con esta Comisión y con otros organismos reguladores en lo que corresponda.

2. Proceso de evaluación.

La evaluación de una entidad se realizará a través de diversas visitas de inspección, como asimismo mediante el análisis de información acerca del banco evaluado y de reuniones para estar al corriente de acontecimientos que inciden o pueden incidir en la marcha normal de la institución.

Capítulo 1-13

Hoja 5

En todo caso, antes de realizar el proceso de clasificación de la gestión a que se refiere el numeral 3.2 del título I de este Capítulo, se efectuará una visita final, en la cual se harán las tareas necesarias para completar la evaluación y obtener las conclusiones definitivas respecto a la situación de la empresa.

Conforme a lo previsto en la ley, en la evaluación se considerarán los informes de los evaluadores privados que se refieran a debilidades atinentes a la gestión.

Respecto a las demás opiniones independientes que provengan de un examen de aspectos inherentes a la gestión de un banco, se tendrán en consideración, en la medida en que revelen debilidades importantes que toquen el contexto de la evaluación de esta Comisión, los informes de las auditorías externas, como asimismo, en el caso de bancos que tengan sucursales o filiales en el exterior, la información entregada por los organismos reguladores de los países anfitriones.

3. Descripción del alcance de la evaluación.

El Directorio, en tanto órgano colegiado encargado de la administración del banco, tiene un rol preponderante respecto de cada una de las materias sujetas a la evaluación de esta Comisión y que se precisan en el numeral 3.2 siguiente, en los términos que se detallan a continuación:

3.1. Gobierno corporativo y el rol del Directorio

Para efectos del presente Capítulo, se entenderá que el gobierno corporativo es el conjunto de instancias, directrices y prácticas institucionales que influyen en el proceso de toma de decisiones del banco, contribuyendo entre otras a la creación sustentable de valor, en un marco de transparencia y de una adecuada gestión y control de los riesgos.

El Directorio es el principal articulador de su gobierno corporativo y de una gestión prudente de los riesgos que enfrenta la entidad. En ese contexto, resulta fundamental que la labor estratégica del Directorio, orientada a la fijación de políticas y evaluación de su cumplimiento, se mantenga separada de las funciones propias de los gerentes u otras instancias en las que delega su implementación definitiva.

Respecto de las instituciones bancarias que no mantengan Directorio en Chile, como sucede con las sucursales de bancos extranjeros, el cumplimiento de los lineamientos constitutivos de un buen gobierno corporativo señalados en este Capítulo alcanza a las instancias que hagan sus veces en la sucursal o en la casa matriz, según corresponda a su estructura organizacional. En estos casos, los aspectos de buen gobierno corporativo se verifican a través de las políticas, prácticas y procedimientos determinados y aprobados por la sociedad matriz a nivel global o regional, según corresponda.

3.1.1 Elementos de un buen gobierno corporativo.

Las siguientes materias son consideradas inherentes a un buen gobierno corporativo y repercuten en una buena gestión de las materias que son objeto de evaluación, según lo indicado en el numeral 3.2 siguiente, por lo que serán vistas y ponderadas de acuerdo a las características propias de cada banco:

Capítulo 1-13

Hoja 6

a) Establecimiento de lineamientos estratégicos, valores corporativos, líneas de responsabilidad, monitoreo y rendición de cuentas.

Esta Comisión considera que el Directorio, de acuerdo al mandato legal que establece su competencia, debe definir y aprobar tanto los objetivos y políticas, como el plan estratégico de la institución, promoviendo una gestión del capital de mediano y largo plazo acorde con el perfil de riesgo que haya definido, y el objetivo interno de patrimonio a que se refiere el Capítulo 21-13. En dicha labor, es esperable que el órgano de administración considere también la debida protección a los intereses de los accionistas y del público en general, así como riesgos de naturaleza distinta que pudiesen afectar a la institución bancaria, como es por ejemplo el riesgo reputacional, de modo que el conjunto de estas acciones conduzca al desarrollo sostenible de la institución en el largo plazo.

Para cumplir con tales responsabilidades, el Directorio debe ser capaz de establecer, incentivar y sancionar los valores corporativos que identifican al banco y complementan sus objetivos estratégicos, considerando también las líneas de responsabilidad necesarias para asegurar su adecuada implementación.

En la evaluación de las distintas dimensiones que abarcan las materias mencionadas, se considerarán situaciones como las que se describen a continuación:

- La entidad mantiene políticas formalmente establecidas para la administración de los distintos riesgos que se tratan en el numeral 3.2 siguiente. Dichas políticas son aprobadas por el Directorio, procurando que sean consistentes con el plan estratégico y los valores institucionales.

- El Directorio define y aprueba el marco de apetito de riesgo al cual están alineadas las políticas de administración de los diversos riesgos que deba soportar la entidad, considerando los riesgos que se pueden presentar cuando el banco forma parte de un grupo empresarial.

- El Directorio debe liderar el establecimiento de una fuerte cultura de gestión de riesgos, asegurándose de que exista en toda la organización. El Directorio y la alta gerencia, deben establecer una cultura corporativa que se guíe por una sólida gestión de riesgos, que respalde y brinde estándares e incentivos apropiados para un comportamiento profesional y responsable.

- El banco mantiene un marco de Gobierno Corporativo aprobado por el Directorio, que incluye los valores corporativos y los principios institucionales. Asimismo, cuenta con códigos, reglamentos o manuales que abordan aspectos tales como los imperativos de conducta que guíen la actuación de los empleados al interior de la entidad, la interacción con el público en general u otros grupos de interés, las reglas sobre posibles conflictos de interés, y la manera como estos son prevenidos y solucionados.

- La implementación del plan estratégico y los valores corporativos es realizada por personal designado para dichos efectos, quienes a su vez informan y rinden cuenta al Directorio de manera periódica, con el objeto de monitorearlos y evaluar posibles cambios.

Capítulo 1-13

Hoja 7

- El Directorio establece líneas claras de responsabilidad, para asegurar que los objetivos estratégicos, valores corporativos y cultura de gestión del riesgo, sean divulgados mediante mecanismos formales, establecidos por él mismo o por la instancia a la cual delega tal responsabilidad, de manera de lograr su oportuno y cabal entendimiento y aplicación al interior de la institución.

- El Directorio establece la existencia de canales de comunicación e incentivos apropiados, para que las personas que trabajan en la entidad puedan informar reservadamente comportamientos que no se ajusten a los códigos de ética o conducta.

- Las actas levantadas en cada sesión del Directorio reflejan con claridad todos los asuntos tratados en cada reunión, tales como los acuerdos o compromisos tomados y el seguimiento de los mismos; los planes de acción y asignación de responsabilidades; así como el estado de avance de proyectos estratégicos, entre otros.

- El Directorio cuenta con el apoyo de diversos comités, acordes a la naturaleza y complejidad de las actividades del Banco, en los que participan uno o más integrantes del mismo y que le permiten tratar y monitorear aspectos específicos de su competencia.

b) Verificación del desempeño de la alta administración y cumplimiento con las políticas establecidas por el Directorio.

Para fines del presente Capítulo se entenderá que la alta administración está conformada tanto por aquellos individuos a quienes el Directorio ha encargado la responsabilidad de implementar el plan estratégico de la entidad y las políticas para gestión de los riesgos de que trata este Título, como también aquellos que pueden comprometer al Banco para tales efectos, dadas sus atribuciones.

La existencia de elementos como los que se describen a continuación, dan cuenta de que el Directorio verifica el cumplimiento de su mandato:

- El Directorio cuenta con políticas previamente definidas relativas a la selección, evaluación, remoción y sucesión de las distintas instancias que conforman la alta administración, acordes con la naturaleza particular de las mismas, las que son ajustadas y revaluadas en el tiempo.

- El Directorio procura el desarrollo de mecanismos formales para la evaluación de la alta administración, con el objeto de velar por la implementación y buen cumplimiento de sus políticas y decisiones. Para dicho fin el Directorio se informa periódicamente, en la oportunidad y a través de los medios que defina para tales efectos, de los resultados que generen dichos mecanismos.

- El Directorio cuenta con mecanismos de autoevaluación periódica, que le permiten identificar oportunidades de mejoramiento en su propia gestión.

- El Directorio establece políticas de retribución y mecanismos de compensación de los altos ejecutivos, consistentes con un comportamiento prudente en las actividades de negocio y una sana cultura de riesgo.

Capítulo 1-13

Hoja 8

- El Directorio vela porque el banco cuente con mecanismos adecuados y dedicados para dar cumplimiento a la legislación, regulación y políticas internas que les sean aplicables.

- Existe una clara designación de responsabilidades y segregación de funciones al interior de la entidad, que permite una adecuada contraposición de intereses.

- Se promueve una cultura de rendición de cuentas, a través de canales que son conocidos y aprobados por el Directorio para tales efectos. Dichos canales permiten el flujo y respaldo de la información, de manera segura y fidedigna.

- Los sistemas de información habilitados para transparentar el funcionamiento de la entidad, especialmente en lo que respecta a la gestión de riesgos y la efectividad de sus mecanismos de control, consideran la presentación completa, periódica y oportuna de informes al Directorio.

c) Promoción de controles internos sólidos y de una auditoría efectiva.

Para garantizar una gestión prudente de la institución y de los riesgos sujetos a esta evaluación, el Directorio debe impulsar el establecimiento de procedimientos y sistemas de control interno, acordes con la naturaleza de las actividades desarrolladas por el banco y la complejidad de la estructura organizacional que las sustenta.

Para que la función de auditoría interna se desarrolle eficazmente y con la debida independencia, es indispensable que el compromiso del Directorio se plasme a través de la entrega de un marco de acción general, que contemple la definición de una estructura, la asignación de recursos necesarios y de una apropiada validación, tanto de las observaciones levantadas como de las acciones propuestas para superarlas.

Dicho nivel de compromiso también debe manifestarse a través del Comité de Auditoría, instancia responsable de entregar apoyo al Directorio en la evaluación constante de la calidad de los sistemas de control interno, el reforzamiento de la función de auditoría interna y la vinculación y coordinación con los auditores externos.

A continuación se describen algunos elementos que entregan indicios de una buena gestión y un adecuado involucramiento del Directorio en las materias antes descritas:

- El Directorio ha dispuesto mecanismos formales para informarse periódica y adecuadamente sobre aspectos claves de la institución tales como el financiero, operacional, regulatorio y de capital humano.

- El Directorio del banco ha definido formalmente lo que constituye el rol de la función de auditoría interna, explicitando sus objetivos y alcances, su posición dentro de la entidad, su organización, atribuciones, responsabilidades y relaciones con otras áreas de control. En este contexto, el Directorio promueve la suficiencia y calidad de los recursos materiales y humanos disponibles para ejercer su función.

Capítulo 1-13

Hoja 9

- El Directorio de la entidad aprueba el plan de auditoría anual y recibe información periódica sobre su grado de cumplimiento.

- El Directorio se asegura de que todos los procesos y áreas de mayor riesgo en el banco son examinados por la auditoría interna, al menos en forma anual. Adicionalmente, verifica que la función de auditoría posea un enfoque de carácter proactivo e integral, incorporando en sus revisiones aspectos operativos, de riesgos y de gestión, entregando una opinión global de la unidad o materia auditada.

d) Mecanismo de divulgación de información

La disponibilidad de información completa, fidedigna y oportuna es una condición indispensable para la adecuada gestión del banco, por lo que el Directorio debe establecer los contenidos mínimos que considere adecuados y tomar las medidas que estime necesarias para su divulgación en las instancias pertinentes, tanto al interior como exterior de la entidad, ejerciendo el control de su cumplimiento.

Parte de la información a divulgar deberá comprender lo requerido en el sobre transparencia y disciplina de mercado, así como otros aspectos de interés público, tales como los definidos en el Título V del Capítulo 1-4 de esta Recopilación, que permitan a los accionistas y a las demás partes interesadas tener un conocimiento adecuado de la entidad, de sus políticas y de los principios que la rigen, definidos por el mismo Directorio.

3.2. Administración y control de los riesgos y otras materias sujetas a evaluación.

En los literales siguientes se describe brevemente la orientación de la evaluación, considerando para el efecto las siguientes agrupaciones de materias:

A) Administración del riesgo de crédito y gestión global del proceso de crédito.

B) Gestión del riesgo financiero y operaciones de tesorería.

C) Administración del riesgo operacional.

D) Control sobre las inversiones en sociedades.

E) Prevención del lavado de activos y del financiamiento del terrorismo.

F) Administración de la estrategia de negocios.

G) Gestión de la calidad de atención a los usuarios y transparencia de información.

Las materias indicadas en las letras A), B), C), D) y E) se relacionan principalmente con el seguimiento oportuno de los riesgos y controles internos. Las señaladas en las letras F) y G) están relacionadas especialmente con la capacidad para enfrentar escenarios de contingencia. Respecto a los sistemas de información para la toma de decisiones a que se refiere la ley, ellos están presentes, en general, en todas las materias.

Capítulo 1-13

Hoja 10

En las distintas materias sujetas a evaluación se verificará que el Directorio ha definido los roles y responsabilidades de las tres líneas de defensa que participan en la gestión de riesgos. En particular, el rol de la primera línea, cuyas gerencias son propietarias de los riesgos que asumen en el ejercicio de sus actividades, debe contemplar el adecuado reconocimiento y gestión de los riesgos. Estas gerencias también son responsables de la implementación de acciones correctivas para hacer frente a deficiencias de proceso y control. Como parte de la segunda línea de defensa, la función de gestión de riesgos es responsable de identificar, medir, monitorear y controlar los riesgos, independientemente de la primera línea, y facilitar y monitorear la implementación de prácticas efectivas de gestión de éstos por parte de las gerencias propietarias, como parte de esta línea debe existir una función encargada de identificar, evaluar, monitorear, comunicar y asesorar sobre riesgos de cumplimiento. Por último, la tercera línea, constituida por la función de auditoría interna independiente, es la encargada de verificar que el marco de gobierno, de control y de riesgos es eficaz y que existen y aplican consistentemente las políticas y procesos.

A) Administración del riesgo de crédito y gestión global del proceso de crédito.

La evaluación comprende el examen de la gestión del riesgo de crédito y de los factores de riesgo del proceso de crédito, que va desde la definición del mercado objetivo hasta la recuperación de los préstamos.

En la evaluación interesa, en primer lugar, la compatibilidad entre las políticas y procedimientos establecidos por la entidad, con respecto al volumen y complejidad de sus operaciones y su estrategia comercial. Junto con ello, se examinará la manera en que se han establecido las políticas y la forma en que el Directorio participa en su aprobación y supervisa su cumplimiento, como asimismo la calidad y efectividad de los controles orientados a asegurar el cumplimiento de las políticas y procedimientos inherentes a las colocaciones.

Serán también materia de examen la suficiencia y eficacia de las segregaciones funcionales, especialmente las que deben existir entre las áreas comerciales y aquellas encargadas de la función de administración del riesgo y de auditoría interna. En esto es esencial, por una parte, que la administración del riesgo de crédito sea una contraparte efectiva de las áreas tomadoras de riesgo y, por otra, que la posición independiente de la función de auditoría interna permita una adecuada cobertura y profundidad de las revisiones y la adopción oportuna de medidas correctivas por parte de las áreas auditadas.

En lo que toca a la administración del riesgo de crédito, se evaluarán los mecanismos y técnicas de detección, acotamiento y reconocimiento oportuno de los riesgos que asume la entidad en el desarrollo de sus actividades de crédito. En este ámbito, es clave la capacidad de la entidad para mantener permanentemente bien clasificada su cartera, su dominio sobre los factores de riesgo asociados a sus operaciones y su disposición para reconocer en forma oportuna en sus resultados los riesgos individuales de crédito a que está expuesta, como también su capacidad para limitar los riesgos de concentración de la cartera en general.

Asociado a lo anterior, constituye también un aspecto relevante de la evaluación, el examen de la cobertura y profundidad de la información acerca de los deudores, tanto aquella referida a su comportamiento de pago, incluyendo la adecuada administración de su cuenta corriente en el banco, como a sus condiciones financieras generales.

Capítulo 1-13

Hoja 11

La evaluación de esta materia también incluye la gestión global de las operaciones de crédito hacia el exterior y las transacciones efectuadas en el extranjero, particularmente en lo que respecta a la suficiencia de la información relativa a los deudores y al comportamiento de su entorno, y los criterios para la fijación de límites de crédito que atiendan a las características de los clientes y al tipo de financiamiento. Adicionalmente, en el examen de la gestión global de los préstamos y operaciones en el exterior, incluidas aquellas efectuadas desde el exterior con terceros países, constituye un elemento clave el dominio que tiene el banco sobre el riesgo-país (riesgo soberano y de transferencia), y que pasa por un análisis permanente de la situación de los países en que compromete sus recursos y la fijación de límites en relación con la concentración de cartera en cada país.

Por otra parte, dado que en las operaciones con el exterior adquieren una especial relevancia el manejo del riesgo legal, merece destacarse también el examen de los procedimientos que permiten operar con un conocimiento fundado y oportuno de los efectos contractuales.

En relación con lo descrito precedentemente, una buena gestión puede manifestarse, por ejemplo, en circunstancias tales como:

- La entidad mantiene políticas para la administración de los riesgos aprobadas por el Directorio, que contemplan la definición del apetito de riesgo y que atienden a su importancia considerando el volumen y complejidad de las operaciones, las proyecciones de crecimiento y el desarrollo de nuevos negocios.

- Las políticas aprobadas para la administración de los riesgos consideran especialmente la identificación, cuantificación, limitación y control de las grandes exposiciones en clientes, grupos o sectores económicos, así como de las operaciones con contrapartes radicadas en el exterior.

- Las estrategias comerciales asociadas a las operaciones en el exterior, son compatibles con la capacidad del banco para efectuarlas bajo control de sus riesgos.

- Existe una evaluación permanente por parte de la entidad acerca de los riesgos de los países en donde mantienen exposiciones y contemplan límites de exposición acordes con la situación financiera general del banco, debidamente aprobados y sujetos a seguimiento.

- La estructura de límites, tanto en lo que toca al riesgo individual de las operaciones como al riesgo de portafolio y país, es consecuente con un nivel tolerable de exposición al riesgo según sus condiciones financieras generales.

- Las políticas y procedimientos relacionados con la administración de los riesgos son conocidos y respetados por todo el personal involucrado. Asimismo, los procedimientos establecidos para las distintas etapas del proceso de crédito, están arraigados en el banco.

- La entidad cuenta con mecanismos que le permiten una medición y seguimiento oportuno del riesgo asumido, plenamente compatibles con el volumen y complejidad de las operaciones.

Capítulo 1-13

Hoja 12

- Las operaciones con partes relacionadas se sujetan a criterios prudenciales de administración del riesgo y se otorgan en las mismas condiciones que los demás créditos.

- La función de administración del riesgo de crédito se desarrolla en forma independiente de las áreas de negocio. Las opiniones emitidas por los responsables de esa función, son reconocidas y consideradas por los distintos niveles de la organización pertinentes.

- Los sistemas de información permiten hacer un seguimiento continuo de la exposición a los riesgos. Poseen la cobertura y profundidad necesarias para servir en forma eficiente al proceso de toma de decisiones.

- Las auditorías internas cubren con una adecuada identificación, cuantificación y priorización, los distintos riesgos relacionados con las exposiciones crediticias.

- La función de auditoría está en posición de evaluar el cumplimiento de las políticas, la eficacia de los procedimientos (de operación, control de riesgos, contables y legales) y los sistemas de información.

- La entidad mantiene sanas prácticas de administración financiera que comprenden la plena identificación, medición y control de todos los riesgos de sus clientes y de los productos que estos contratan y de aquellos que unilateralmente entrega el banco como, por ejemplo, en el caso de la aprobación de sobregiros no pactados. Estos se documentan adecuadamente, se constituyen los resguardos necesarios y se evalúa la continuidad del contrato de cuenta corriente cuando un cliente los ocasiona en forma reiterada.

B) Gestión del riesgo financiero y operaciones de tesorería.

La evaluación comprende el manejo de los riesgos de liquidez, riesgos de mercado (tasas de interés general y específico, cotizaciones bursátiles general y específico, materias primas y monedas extranjeras), y riesgos de mercado para el libro de banca (tasas de interés, reajustabilidad y spread de intermediación) y la gestión de las operaciones de tesorería financiera en general. El examen se centra en los elementos claves que aseguran una adecuada identificación, cuantificación, limitación y control de los riesgos.

En esta materia es particularmente importante el alcance de las políticas y la compenetración del Directorio en la aprobación de las mismas y en los riesgos asociados a nuevos productos u operaciones; la eficacia de los límites que acotan los riesgos en relación con la filosofía general de riesgo del banco y su situación financiera general; la forma en que la entidad está organizada para abordar integralmente la administración del riesgo financiero; la efectividad de los sistemas de vigilancia y de los métodos de ingeniería financiera utilizados; y, la fortaleza de los controles operativos.

De la evaluación merecen destacarse las actividades dirigidas a examinar: la eficacia de la separación funcional entre las áreas tomadoras de riesgo, de seguimiento o control y de operación, lo cual constituye un factor crítico de control; la compatibilidad entre las técnicas de administración de riesgo utilizadas y el nivel y complejidad de las operaciones que realiza el banco; la calidad de la información tanto estratégica como operativa; y, la efectividad de las auditorías internas.

Capítulo 1-13

Hoja 13

A efectos ilustrativos, una buena gestión en relación con esta materia puede manifestarse en situaciones tales como:

- Los riesgos de las posiciones y negocios individualmente considerados, como asimismo el riesgo consolidado del banco, están acotados por límites aprobados por el Directorio, compatibles con las actividades, estrategias y objetivos de la empresa. Tanto para la aprobación de dichos límites como de las políticas que, en general, condicionan las operaciones de tesorería, al igual que para el seguimiento posterior de su cumplimiento y eficacia, el Directorio cuenta con la información necesaria para apreciar cabalmente la sustentación y los riesgos a que está expuesta la institución.

- La empresa está organizada para manejar los riesgos financieros en forma integral. La planificación, administración y control constituyen procesos asentados en los distintos niveles de la organización; y la alta administración cuenta con la información necesaria para la evaluación periódica de los mismos.

- La responsabilidad de la administración de activos y pasivos depende de alguna de las instancias que conforman la alta administración, cuya función permite acotar el riesgo a niveles razonables, manteniendo políticas y estrategias financieras consecuentes con los lineamientos de exposición al riesgo sancionados por el Directorio y con las estrategias comerciales del banco.

- Los nuevos productos, en forma previa a su lanzamiento, son sometidos a un riguroso análisis de los riesgos involucrados.

- La evaluación y control de los riesgos se desarrolla con suficiente independencia de las áreas tomadoras de riesgo, contándose con personal especializado y soportes acordes con el alcance, tamaño y complejidad de las actividades del banco y con los riesgos que ésta asume.

- Las responsabilidades y atribuciones se encuentran claramente definidas, existiendo asignaciones de responsabilidades y niveles jerárquicos apropiados para las funciones claves de negociación, operación y control.

- El sistema de información para la toma de decisiones provee información oportuna y confiable para cautelar la exposición a los riesgos financieros. La información cubre apropiadamente los riesgos financieros y las diversas operaciones de tesorería, permitiendo a los usuarios tomar decisiones bien fundadas en relación con las posiciones y la gestión financiera.

- El banco cuenta con mecanismos para una adecuada identificación, cuantificación y limitación de los riesgos de liquidez y precio, acordes con el grado de refinamiento y complejidad de las transacciones y la naturaleza de los riesgos asumidos. Utiliza herramientas de ingeniería financiera compatibles con los riesgos que asume y mantiene procedimientos adecuados para enfrentar contingencias.

- La extensión y profundidad de las auditorías es proporcional al nivel de riesgo y al volumen de actividad. La función de auditoría está en posición de evaluar el cumplimiento de las políticas, la eficacia de los procedimientos (de operación, control de riesgos, contables y legales) y los sistemas de información.

Capítulo 1-13

Hoja 14

- Las filiales en el exterior de bancos establecidos en Chile deberán desarrollar una gestión del riesgo financiero independiente en su respectiva jurisdicción. En este sentido, cada filial del exterior debe ser autosuficiente en su gestión y, por tanto, su administración no debe descansar en mitigadores de riesgo de su matriz ni de otras filiales del grupo bancario.

En todo caso, los criterios de evaluación de la política de administración de liquidez se basan en el cumplimiento de lo dispuesto en el Capítulo III.B.2.1 del Compendio de Normas Financieras del Banco Central de Chile y del Capítulo 12-20 de esta Recopilación.

En lo que respecta a los riesgos de mercado, se entenderá que la política de administración de estos riesgos concuerda con los criterios mínimos de evaluación, cuando dicha política considere todos los aspectos señalados en el Anexo N° 2 de las presentes normas.

Respecto de las mesas de negociación y su estructura, una buena gestión da cuenta de:

- El banco establece una clara definición de las responsabilidades: con un operador principal, responsable del grupo de operadores y cuentas de negociación. Cada operador o cuenta de negociación tiene definida su especialidad.

- Cada mesa de negociación cuenta con: i) una clara estructura de gestión del riesgo de mercado, ii) una estrategia de negocio bien definida y documentada, acorde al presupuesto establecido, incluyendo sus principales actividades, las estrategias de cobertura y negociación, y iii) reportes regulares de gestión que incluyan, al menos, límites internos al riesgo de mercado, ingresos, costos y APRM.

- Cada una de las mesas cuenta con los siguientes reportes i) antigüedad de sus posiciones, ii) informes de riesgo diarios con los límites internos, incluyendo las infracciones a estos límites y las acciones de seguimiento, iii) para bancos que operan activamente intradía: informes sobre límites intradía, incluyendo las infracciones a estos límites y las acciones de seguimiento, e iv) informes de evaluación de la liquidez de mercado.

Respecto a los riesgos de mercado del libro de banca (RMLB), definidos en el Anexo 2 del Capítulo 21-13, el Directorio podrá delegar el seguimiento y gestión de los RMLB en la alta administración, personal experto o un comité de gestión de activos y pasivos (en adelante, Comité de Activos y Pasivos), debiendo identificarlos con claridad para la gestión de los RMLB.

El Comité de Activos y Pasivos es responsable de; 1) monitorear permanente de las posiciones activas y pasivas que generen exposición a los riesgos de mercado del libro de banca, 2) evaluar de los planes de crecimiento comercial del banco y de las estrategias de financiamiento y cómo esto impacta en los niveles de riesgos, 3) integrar los resultados de las pruebas de tensión al proceso de planificación estratégica del banco, 4) monitorear permanente de las condiciones de mercado prevalecientes y de cómo éstas impactan en la exposición al riesgo, 5) evaluar nuevos negocios, productos e iniciativas comerciales que puedan alterar el perfil de riesgo de la entidad, 6) evaluar la robustez de las mediciones utilizadas en la cuantificación de la exposición al riesgo de mercado del libro de banca, y 7) proponer al Directorio las políticas y estructura de límites.

Capítulo 1-13

Hoja 15

C) Administración del riesgo operacional.

Esta Comisión considera como marco referencial, la definición de riesgo operacional propuesta por el Comité de Basilea. Por lo tanto, se entenderá como tal el riesgo de pérdidas resultantes de una falta de adecuación o de una falla de los procesos, del personal y de los sistemas internos o bien por causa de acontecimientos externos.

En este contexto resultará de interés para la evaluación que sobre el referido riesgo hará la Comisión, el rol asumido por el Directorio y la aprobación que han dado a la estrategia a utilizar en su administración, entendiendo este riesgo como de una categoría distinta de los riesgos bancarios tradicionales.

Dicha estrategia, atendida la importancia relativa y el volumen de operaciones de la entidad, debe contemplar una definición clara de lo que considerará como riesgo operacional y establecer los principios para su identificación, evaluación, control y mitigación. En este sentido, si la exposición al riesgo es significativa, cobra relevancia la existencia de definiciones precisas de lo que se entenderá por pérdidas operacionales, ya sean esperadas o inesperadas, por cuanto los tratamientos de mitigación son diferentes en uno y otro caso.

Asimismo, es esencial que las instituciones cuenten con una clara definición, caracterización e identificación de los principales activos de información y de la infraestructura física que soporta y resguarda la seguridad de los mismos. En este ámbito, las entidades también deben gestionar la seguridad de sus activos de información expuestos a riesgos en el ciberespacio, entendido este como el entorno que permite la interacción lógica, es decir, no física, mediante la conexión de redes tecnológicas.

En la evaluación que hará este Organismo, interesa observar la compatibilidad entre las políticas y procedimientos aprobados por el Directorio, con respecto al volumen, sofisticación y naturaleza de sus actividades. Asimismo, se examinará la manera en que se han establecido las políticas y la forma en que el Directorio de la empresa participa en su aprobación y supervisa su cumplimiento.

Será también materia de examen comprobar si la posición independiente de la función de auditoría interna permite una adecuada cobertura y profundidad de las revisiones y la adopción oportuna de medidas correctivas por parte de las áreas auditadas.

En ese sentido, revelan una buena gestión, por ejemplo, situaciones o hechos tales como:

- El Directorio procura el establecimiento de una definición de riesgo operacional y lo reconoce como un riesgo gestionable. Especial importancia tendrá la existencia de una función encargada de la administración de este tipo de riesgo.

- La entidad mantiene políticas para la administración de los riesgos operacionales aprobadas por el Directorio, que atienden la importancia relativa de los riesgos operacionales considerando el volumen y complejidad de las operaciones.

Capítulo 1-13

Hoja 16

- La estrategia de administración del riesgo operacional definida por el banco, es consistente con el volumen y complejidad de sus actividades y considera el nivel de tolerancia al riesgo del banco, incluyendo líneas específicas de responsabilidad. Esta estrategia ha sido implementada a través de toda la organización bancaria, y todos los niveles del personal asumen y comprenden sus responsabilidades respecto a la administración de este riesgo.

- La entidad administra los riesgos operacionales considerando los impactos que pudieran provocar en el banco (severidad de la pérdida) y la probabilidad de ocurrencia de los eventos.

- La entidad realiza evaluaciones del riesgo operacional inherente a todos los tipos de productos, actividades, procesos y sistemas. Asimismo, se asegura que antes de introducir nuevos productos, emprender nuevas actividades, o establecer nuevos procesos y sistemas, el riesgo operacional inherente a los mismos esté sujeto a procedimientos de evaluación.

- El banco ha integrado a sus actividades normales el monitoreo del riesgo operacional y ha identificado indicadores apropiados que entreguen alertas de un aumento del riesgo y de futuras pérdidas.

- El banco es capaz de cuantificar los impactos de las pérdidas asociadas al riesgo operacional y constituir prudencialmente los resguardos necesarios.

- Los sistemas de información permiten hacer un monitoreo continuo de la exposición a los riesgos operacionales. Poseen la cobertura y profundidad necesarias para servir en forma eficiente al proceso de toma de decisiones, de acuerdo a las necesidades propias de las distintas instancias organizacionales.

- El banco cuenta con políticas para administrar los riesgos asociados a las actividades entregadas a terceras partes y lleva a cabo verificaciones y monitoreos a las actividades de dichas partes.

- El banco realiza inversiones en tecnología de procesamiento y seguridad de la información, que permiten mitigar los riesgos operacionales y que son concordantes con el volumen y complejidad de las actividades y operaciones que realiza.

- El banco cuenta con una adecuada planificación a largo plazo para la infraestructura tecnológica y dispone de los recursos necesarios para el desarrollo normal de sus actividades, entre estas las políticas de actualización y parche de software, y para que los nuevos proyectos previstos se concreten oportunamente.

- El banco considera en sus planes de continuidad del negocio y contingencia, diversos escenarios y supuestos que pudieran impedir que cumpla toda o parte de sus obligaciones y en ese sentido ha desarrollado una metodología formal que considera en sus etapas, la evaluación de impacto y criticidad de sus servicios y productos, la definición de estrategias de prevención, contención y recuperación, así como pruebas periódicas de tales estrategias.

Capítulo 1-13

Hoja 17

- El banco ha implementado un proceso para controlar permanentemente la incorporación de nuevas políticas, procesos y procedimientos, que permiten detectar y corregir sus eventuales deficiencias de manera de reducir la frecuencia y severidad de los eventos de pérdida. Asimismo, el Directorio y la alta administración reciben reportes periódicos, con la información pertinente al rol que desempeñan.

- La entidad bancaria ha adoptado una estrategia y sistema de gestión de calidad respecto de sus productos, servicios, e información que suministra a sus clientes, reguladores y a otros entes.

- La extensión y profundidad de las auditorías es proporcional al nivel de riesgo y al volumen de actividad. La función de auditoría está en posición de evaluar en forma independiente el cumplimiento de las políticas, la eficacia de los procedimientos y los sistemas de información.

Sin perjuicio de lo anterior, en lo que se refiere específicamente a la gestión de la continuidad del negocio, la evaluación de esta Comisión cubrirá los aspectos que se detallan en el Capítulo 20-9 de esta Recopilación.

Adicionalmente, para una adecuada gestión de la seguridad de información y ciberseguridad, la evaluación de esta Comisión considerará lo dispuesto en el Capítulo 20-10 de esta Recopilación.

D) Control sobre las inversiones en sociedades.

La evaluación abarcará el control sobre las sucursales en el exterior, filiales y sociedades de apoyo al giro, ubicadas en el país o en el extranjero.

En esta materia es un elemento esencial la suficiencia y efectividad del control ejercido por la matriz. Al respecto se espera un control permanente de las entidades, acorde con las peculiaridades del entorno en que ellas se desenvuelven y su grado de autonomía, que permita el seguimiento de su marcha, el monitoreo de sus riesgos y una reacción oportuna frente a factores perturbadores.

Al igual que en las otras materias antes descritas, la evaluación apunta asimismo a asegurarse de la eficacia de las auditorías internas. En el caso de las sucursales en el exterior, filiales y sociedades de apoyo al giro, tanto nacionales como en el exterior, es importante también, en este aspecto, la forma en que se cubre la función de auditoría.

Una gestión óptima en relación con lo señalado en este numeral, la mostrarían, por ejemplo, situaciones globales como las siguientes:

- El Directorio ha dispuesto mecanismos para la identificación de los riesgos originados por las sociedades en que participa y ha establecido un adecuado esquema de gobierno para el control de ellos, que incluye entre otros, un marco de políticas, definición de apetito de riesgo, estructura de límites, instancias de control y reportes de gestión.

Capítulo 1-13

Hoja 18

- Las sucursales en el exterior, las filiales y sociedades de apoyo al giro en el país y en el extranjero, están sujetas a un control permanente y con medios que permiten tomar las medidas correctivas oportunas en caso de ser necesario, tanto en lo que se refiere a la marcha de los negocios, riesgos (patrimoniales y de reputación), rentabilidad y compromisos de capital, como en lo que se refiere a la verificación del cumplimiento de directrices o políticas de la matriz y, particularmente, para el caso de sucursales en el exterior del cumplimiento de las regulaciones de los países anfitriones.

- El control sobre las filiales las sucursales en el exterior, las filiales y sociedades de apoyo al giro en el país y en el extranjero es realizado en base a un consistente marco de políticas y procedimientos.

- Las decisiones sobre nuevas sucursales en el exterior, filiales y sociedades de apoyo al giro en el país y en el extranjero, son tomadas sobre la base de un análisis previo de todos los riesgos inherentes, cubriéndose en consecuencia, sistemáticamente, el riesgo de crédito, el riesgo financiero, el riesgo legal y el riesgo operativo que derive de las peculiaridades de las mismas.

- En el caso de las sucursales en el exterior, filiales y sociedades de apoyo al giro en el país y en el extranjero, el banco ha establecido mecanismos que le permiten asegurarse de que las políticas de riesgos son consistentes con sus propias políticas, y adecuadas al tamaño y complejidad de sus operaciones.

E) Prevención del lavado de activos y del financiamiento del terrorismo.

La evaluación comprende un análisis del rol que desempeña el Directorio sobre las actividades de prevención de lavado de activos y del financiamiento del terrorismo, así como también la existencia de un marco de políticas y procedimientos, los que deben ser acordes al tamaño y complejidad de las operaciones del banco y sus filiales.

Son también materia de revisión, los procedimientos eficaces sobre "conozca a su cliente", la presencia de un oficial de cumplimiento, la existencia de políticas relacionadas con selección de personal, la existencia de un código de conducta interno y de una función de auditoría independiente, responsable de evaluar periódicamente el cumplimiento de las políticas y procedimientos.

En este sentido, revelan una buena gestión, por ejemplo, situaciones o hechos como los siguientes:

- La entidad cuenta con políticas y procedimientos formalmente establecidos sobre "conozca a su cliente" ya sea para clientes permanentes u ocasionales, acordes al tamaño y complejidad de sus operaciones. Estas políticas al menos, contienen criterios de aceptación y de seguimiento proactivo de cuentas que permiten tener un adecuado conocimiento de los clientes y de las actividades que desarrollan.

- Las políticas y procedimientos fueron aprobados por el Directorio, el que a su vez, mantiene una vigilancia permanente sobre su cumplimiento y recibe información periódica sobre las revisiones que se efectúen para verificar su adherencia. A su vez, dicho marco de alineamiento se hace extensivo a las sociedades filiales y de apoyo al giro que corresponda.

Capítulo 1-13

Hoja 19

- La entidad cuenta con procedimientos establecidos para conducir las relaciones con la banca corresponsal.

- La entidad cuenta con un manual de procedimientos formalizado para reconocer transacciones potencialmente sospechosas, el que es accesible a todo el personal involucrado y es permanentemente actualizado.

- La entidad cuenta con un oficial de cumplimiento con la jerarquía e independencia necesarias para desarrollar su función y con los recursos humanos y tecnológicos adecuados.

- Dependiendo del tamaño de la organización, se ha instaurado un comité de alto nivel encargado de revisar políticas y procedimientos, evaluar su cumplimiento y decidir sobre casos que requieren atención especial.

- Existe un proceso de capacitación formal y periódico con el objeto de difundir las políticas y procedimientos a todo el personal de la entidad. El proceso de capacitación es diferenciado de acuerdo a la función que desempeña cada cual.

- Se cuenta con normas de selección de personal y de conducta con clientes, con el objeto de prevenir la ocurrencia de operaciones de lavado de activos y financiamiento del terrorismo. Además se ha desarrollado un código de conducta del personal que contempla principios respecto de las relaciones que se deben mantener con los clientes del banco.

- La entidad ha desarrollado sistemas de detección de operaciones inusuales, los que son acordes al tamaño y complejidad de sus actividades. Además existen canales formales de información a instancias superiores, los que permiten que estas operaciones sean conocidas a tiempo por la instancia pertinente y puedan ser reportadas a la autoridad competente.

- La función de auditoría realiza actividades periódicas e independientes de aquellas desarrolladas por el oficial de cumplimiento, con el objeto de verificar la adherencia a las políticas y procedimientos del banco para la detección y seguimiento de esas operaciones ilícitas. Su rol también comprende el análisis de las políticas y procedimientos, los sistemas de control, los planes de capacitación del personal, entre otros.

F) Administración de la estrategia de negocios y gestión de la suficiencia capital.

La evaluación comprende el proceso global de diseño, formulación y seguimiento de la estrategia de negocios como también la elaboración y control de los planes desarrollados por el banco.

Será objeto de calificación la forma en que el banco administra el proceso de formulación de su estrategia de negocios, en lo que se refiere al manejo de los fundamentos e información que le otorgan un grado razonable de viabilidad como, asimismo, la manera en que las condiciones generales del entorno y de la entidad, particularmente en lo relativo a necesidades de capital, han sido incorporadas en su definición.

Capítulo 1-13

Hoja 20

Debe tenerse presente, , que existe una estrecha relación entre los niveles de capital mantenidos por el banco y la estrategia de negocios. En rigor, el mero cumplimiento de los requisitos mínimos de capital establecidos en la ley constituye un acatamiento a las disposiciones normativas, pero no refleja necesariamente una gestión razonada de los requerimientos de capital idóneos a la estrategia de negocios de la entidad. Por tal motivo, cada institución debe definir el nivel de patrimonio efectivo que requerirá para el desarrollo de sus actuales y futuras operaciones (objetivo interno de patrimonio efectivo), que sea coherente con su estrategia de negocio, los riesgos inherentes a su actividad y con los demás aspectos que se establecen en el Capítulo 21-13 de esta Recopilación.

En este sentido, se examinará si el proceso de planificación tiene en cuenta el análisis de los requerimientos de capital actuales y futuros del banco con relación a sus objetivos estratégicos, si la implementación de los procesos vinculados a la autoevaluación de suficiencia de capital son acordes con las disposiciones del citado Capítulo 21-13, y la implementación de los procesos de gestión de riesgo y de sus controles internos, como base de una evaluación eficaz de la suficiencia de capital mantenido por la entidad.

Una buena gestión en relación con lo descrito puede manifestarse en lo siguiente:

- El Directorio comprende la naturaleza y el nivel del riesgo asumido por el banco y la forma en que este riesgo se corresponde con niveles de capital suficientes y con sus planes de negocios. En este sentido, el Directorio contempla la planificación del capital y el proceso de autoevaluación de su suficiencia, como un elemento fundamental para la definición, implementación y logro de los objetivos estratégicos.

- El análisis de los requerimientos de capital y los riesgos, son parte integral del proceso de formulación de la estrategia de negocios. En efecto, dicha estrategia recoge con claridad las necesidades de capital del banco y sus fundamentos, los aportes de capital previstos, el nivel y composición de capital deseable y las fuentes externas de capital, como también el nivel y perfil de riesgo proyectado para las distintas líneas de negocios.

- El banco realiza análisis permanentes del entorno económico y de sus condiciones internas, así como de su posición comparativa en el mercado, que le permiten mantener una estrategia bien fundada y sostenible.

- La estrategia de negocios ha sido integralmente plasmada en los planes y presupuestos operacionales, y adecuadamente transmitida a los niveles pertinentes. El Directorio manifiesta su plena concordancia respecto a la orientación, ejecución y a su concreción.

- La entidad cuenta con sistemas de información que permiten una supervisión efectiva sobre el cumplimiento de los planes de negocios, la naturaleza y cuantía de los riesgos, como también respecto de la adecuación de capital al objetivo interno.

- La estrategia de negocios está sujeta a revisiones periódicas, bajo procedimientos que permiten acciones correctivas oportunas o redefiniciones de los objetivos o planes de acción. Esto contempla una evaluación rigurosa de los requerimientos de capital y la realización de pruebas de tensión que incorporan posibles acontecimientos o cambios en las condiciones de mercado que pudieran afectar negativamente al banco.

Capítulo 1-13

Hoja 21

- El banco ha establecido metas, plazos y responsables del cumplimiento de los planes de negocios y del objetivo interno de capital, y se han asignado los recursos necesarios para ello.

G) Gestión de la calidad de atención a los usuarios y transparencia de información.

La buena calidad en la atención de los clientes así como la calidad de la información que les es divulgada, constituyen aspectos importantes de la imagen que los bancos proyectan y, por cierto, son concordantes con una adecuada gestión de la entidad.

La evaluación de esta materia contempla la existencia de políticas y procedimientos que consideren la adecuada atención de sus clientes, la administración de controversias y la entrega de información al público con los cobros que afectan a los productos y servicios ofrecidos por el banco.

Es también parte de este examen, comprobar si la función de auditoría es suficientemente independiente para permitir una adecuada cobertura y profundidad de las revisiones que se efectúen sobre la materia y la adopción oportuna de medidas correctivas por parte de las áreas auditadas.

A modo de ejemplo, revelan una buena gestión sobre la materia, los siguientes aspectos:

- Políticas y procedimientos formalmente establecidos de transparencia de la información referida a los atributos de los productos y sus tarifas, de modo que cumplan las condiciones necesarias para una adecuada toma de decisiones por parte de los clientes. Lo anterior comprende la información entregada tanto al inicio de la relación comercial con el cliente, como durante todo el período que dure la relación contractual con este.

- Políticas y procedimientos formalmente establecidos, que consideren aspectos tales como la gestión de los reclamos, la existencia de canales formales de recepción de reclamos, la atención de consultas y solicitudes del público, la existencia de código de buenas prácticas comerciales, la capacitación al personal, la entrega de normas y procedimientos para la administración de los fraudes y de otros hechos delictuosos.

- La existencia y funcionamiento de unidades especializadas que cuenten con las herramientas y los recursos humanos y tecnológicos adecuados al tamaño del banco para administrar eficientemente las consultas y los reclamos del público.

- La existencia de informes de gestión que permitan identificar los tipos de reclamos, consultas y solicitudes, los productos involucrados en las presentaciones, los canales de recepción y el cumplimiento de estándares de respuesta, los que periódicamente deben ser dados a conocer al Directorio o a quién haga sus veces.

- La participación del Directorio en la aprobación de políticas y procedimientos; y de alguna de las instancias de la alta administración, en la definición de estándares de calidad, resolución de controversias y promoción de acciones correctivas.

Capítulo 1-13

Hoja 22

- La adecuada divulgación, cuando corresponda, de las políticas, procedimientos y estándares de calidad hacia las filiales y sociedades de apoyo del banco, y su posterior control.

- La presencia de la función de auditoría interna en la revisión del proceso de atención de clientes y administración de reclamos.

4. Metodología y resultado de evaluación.

La clasificación según gestión será fundamentada por este Organismo en la notificación mencionada en el numeral 3.2 del título I de este Capítulo. En dicha comunicación se darán a conocer los resultados de la evaluación, indicándose las debilidades que hayan sido determinantes en caso de calificarse en el nivel B o C. Esto no es óbice, claro está, para informar también acerca de aquellas deficiencias observadas que no hayan sido gravitantes para la clasificación, cualquiera sea el nivel de gestión en que el banco quede clasificado.

Los numerales precedentes contienen sólo una breve descripción del alcance de la evaluación, a fin de dar una idea acerca de la índole de los problemas o situaciones que pueden eventualmente repercutir en la clasificación final. La forma de agrupación de las materias en esos numerales, no constituye un elemento asociado a posibles ponderaciones de debilidades que pudieren observarse, y las circunstancias que en cada numeral se mencionan a modo de ejemplo de una buena gestión, no constituyen por si solo requisitos que deban cumplirse para una clasificación en el más alto nivel de gestión, sino que sólo tienen un carácter ilustrativo de la orientación implícita de la evaluación.

Sin perjuicio de lo anterior y para efectos de otorgar una calificación a las materias referidas con el seguimiento oportuno de los riesgos señaladas en el numeral 3.2 precedente, la Comisión utilizará la siguiente escala en la evaluación de las materias revisadas:

1 CUMPLIMIENTO: La entidad cumple integralmente con las mejores prácticas y aplicación de sanos principios que caracterizan una adecuada gestión. No existen deficiencias apreciables.

2 CUMPLIMIENTO MATERIAL: La entidad cumple en forma significativa con las mejores prácticas y aplicación de sanos principios que caracterizan una adecuada gestión. Aun cuando se identifican algunas debilidades en procesos específicos de alguna función, ellas se pueden considerar acotadas, sin perjuicio de lo cual su corrección debe ser atendida por la entidad a objeto de alcanzar los más altos estándares de gestión de riesgos.

3 CUMPLIMIENTO INSATISFACTORIO: La entidad no cumple en forma razonable con las mejores prácticas y aplicación de sanos principios que caracterizan una adecuada gestión. Se identifican debilidades en los procesos que componen diversas funciones, entre las que se encuentran algunas relevantes. La corrección de estas debilidades debe ser efectuada con la mayor prontitud.

4 INCUMPLIMIENTO: La entidad incumple materialmente con las mejores prácticas y aplicación de sanos principios que caracterizan una adecuada gestión. La solución de sus debilidades se considera indispensable.

Capítulo 1-13

Hoja 23

Como se comprenderá, las diversas circunstancias que podrían incidir en una clasificación desfavorable de las materias auditadas no son susceptibles de traducirse en situaciones hipotéticas que caractericen el tipo y gravedad de deficiencias probables.

Desde la perspectiva de la gestión global de un banco, las debilidades que pudiere presentar en las materias que se han mencionado pueden reflejar indirectamente debilidades en la cultura de riesgo de la institución evaluada. Aun cuando este último aspecto no se califica ni forma parte del fundamento de la clasificación, deberá ser tenido en cuenta por los propios bancos evaluados, como el elemento que determina, en definitiva, la calidad de su gestión.

Conviene tener en cuenta que aquellas materias relacionadas con la capacidad para enfrentar escenarios de contingencia y la relacionada con el control interno, si bien no son sujeto de calificación individual, dependiendo de la magnitud de las debilidades podrán afectar la clasificación final de la gestión del banco.

5. Evaluación de la gestión por la propia empresa.

Sin perjuicio de las revisiones que, de acuerdo a lo establecido en este Capítulo, realice esta Comisión, la administración del propio banco deberá analizar y pronunciarse, a lo menos una vez al año, acerca del desarrollo de su gestión.

El Directorio deberá conocer y pronunciarse sobre cada una de las materias señaladas en el numeral 3.2 de este título, lo que no excluye que considere e incluya igualmente otros aspectos relacionados con la gestión de la empresa.

En el caso de las sucursales de bancos extranjeros, cuya gestión dependa de directivas de su Casa Matriz, el Gerente General o la autoridad máxima de la oficina en Chile, remitirá el resultado de la mencionada evaluación así como las eventuales medidas que proponga, a los auditores internos del banco y a la autoridad jerárquica que corresponda. Los acuerdos que al respecto adopten las mencionadas autoridades serán comunicados a la sucursal en Chile, la que deberá darlos a conocer a esta Comisión.

Los bancos enviarán a este Organismo una copia del informe presentado al Directorio, junto con la copia del acta de la reunión en que éste tomó conocimiento y resolvió acerca de la gestión de la empresa, antes del 30 de septiembre de cada año. Para ese efecto, el informe se anexará, también en formato PDF "desprotegido", al acta que debe enviarse a través de la Extranet de esta Comisión según lo indicado en el Capítulo 1-4 de esta Recopilación. Al tratarse de una reunión celebrada en el mes de septiembre, el plazo antes indicado podrá extenderse al establecido para el envío del acta respectiva.

Las sucursales de bancos extranjeros entregarán a esta Comisión, antes del 30 de septiembre de cada año, la copia de la comunicación y de los antecedentes que sobre la materia haya informado el encargado de la sucursal en Chile, según lo indicado anteriormente y las resoluciones que al respecto haya acordado la Casa Matriz.

Capítulo 1-13

Anexo N° 1

ANEXO N° 1

DEFINICIONES DE CATEGORIAS

(Artículo 60 Ley General de Bancos)

.

. Capítulo 1-13

Anexo N° 2 – Hoja 1

ANEXO N° 2

POLITICA DE ADMINISTRACION DE RIESGOS DE MERCADO

La política de administración de riesgos de mercado debe cubrir, a lo menos, lo siguiente:

- Identificación de las fuentes de riesgo de mercado que enfrenta el banco y sus filiales:

- Relativos a la actividad de negociación.

- Relativos a la actividad bancaria tradicional.

- Estrategias de la entidad frente a tales riesgos:

- Estrategias de inversión en instrumentos financieros.

- Estrategias en derivados.

- Manejo de posición en moneda extranjera.

- Manejo de posiciones estructurales en moneda extranjera

- Gestión de activos y pasivos bancarios.

- Estrategias de cobertura.

- Asignación de instrumentos a los libros regulatorios

- Criterios de asignación al libro de negociación

- Criterios de asignación al libro de banca

- Criterios de reasignación de instrumentos entre libros

- Mesas de Negociación

- Estrategia de negocio, incluyendo presupuesto anual

- Identificación de los riesgos asociados a la mesa de negociación

- Estrategia de gestión del riesgo de mercado

- Medición del riesgo de mercado:

- Descripción y alcance de modelos utilizados para riesgo de mercado

(Capítulo sobre determinación de los activos ponderados por riesgo de mercado):

o Modelos para cuantificación del riesgo de tasa de interés del libro de negociación, específico y general.

o Modelos para cuantificación del riesgo de moneda.

o Modelos para cuantificación del riesgo de cotizaciones bursátiles del libro de negociación, específico y general.

o Modelos para cuantificación del riesgo de materias primas.

o Modelos para determinar riesgos de mercado en opciones.

- Descripción y alcance de modelos utilizados para riesgos de mercado en el libro de banca (anexo 2 de capítulo 21-13):

o Modelos para determinación de tratamiento de los depósitos y otras obligaciones a la vista.

o Modelos para determinación de tratamiento de los préstamos a tasa fija sujetos a riesgo de prepago.

o Modelos para determinación de tratamiento de los depósitos y otras captaciones a plazo sujetos a riesgo de retiro anticipado.

- Metodologías y criterios para la realización de pruebas retrospectivas.

- Metodologías y criterios para la realización de pruebas de tensión.

- Esquema operativo asociado a cada modelo.

- Actividades destinadas a revaluar criterios, parámetros y supuestos incluidos en los modelos.

Capítulo 1-13

Anexo N° 2 – Hoja 2

- Estructura de límites internos.

- Fundamentos de la estructura de límites.

- Periodicidad del control de límites.

- Tratamiento de excepciones a los límites.

- Actividades destinadas a verificar la consistencia de los límites.

- Esquema de reporte de los riesgos de mercado.

- Tipos de informes.

- Periodicidad.

- Destinatarios.

- Responsabilidades respecto de las siguientes funciones:

- Autorización de políticas.

- Aplicación de políticas.

- Revisión de suficiencia de la estructura de límites internos.

- Monitoreo del estado de los límites.

- Tratamiento de excepciones a las políticas definidas.

- Generación y mantención de las herramientas utilizadas en la medición de los riesgos.

- Cálculo de parámetros, definición de supuestos y escenarios.

- Ejecución de las pruebas de tensión.

- Realización de las pruebas retrospectivas.

- Emisión de reportes a la alta administración.

- Análisis del riesgo de mercado asociado al lanzamiento de nuevos productos.

- Rol de la función de auditoría interna.

Capítulo 1-13

Anexo N° 3 – Hoja 1

ANEXO N°3

GESTIÓN DE LOS RIESGOS DE MERCADO DEL LIBRO DE BANCA

El banco es responsable de la adecuada administración de sus RMLB. Para ello, debe establecer un marco de gestión robusto, orientado a identificar, cuantificar, vigilar y controlar su exposición a los RMLB, siguiendo los principios de gestión del Capítulo 1-13 (riesgo de mercado) de esta recopilación. Dicho marco debe atender a la estructura, el volumen y complejidad de los negocios de la institución; y considerar la gestión activa de sus posiciones y riesgos, tanto de corto como de largo plazo.

En este proceso es esencial la estructura interna de que dispone el banco para gestionar integralmente sus posiciones; y que debe estar sustentada en el rol del Directorio y la alta administración; en las instancias específicas de comité y las políticas relacionadas con la gestión de los RMLB; en la existencia de funciones independientes encargadas de la medición y monitoreo de los riesgos; en las actividades y herramientas para su cuantificación, en condiciones normales y de tensión; en un marco de límites que acoten estos riesgos y en los planes dispuestos para hacer frente a contingencias.

Para efectos de la presente normativa, las filiales en el exterior de bancos establecidos en Chile deberán desarrollar procesos de gestión de los RMLB en su respectiva jurisdicción. En este sentido, cada filial del exterior debe ser autosuficiente en su gestión de los RMLB y, por tanto, su administración no debe descansar en mitigadores de riesgo de su matriz ni de otras filiales del grupo bancario.

La adecuada adhesión a las mejores prácticas de gestión que a continuación se describen será parte de la Evaluación de Gestión que realiza este Organismo, según lo estipulado en el Capítulo 1-13 de esta Recopilación.

1. Rol del Directorio y la administración

A. Sobre el rol del Directorio

El Directorio del banco es responsable de los RMLB de la entidad, de la prudencia de su gestión y del apetito por riesgo asociado. Por ello, debe asegurar que la entidad mantenga un marco de gestión adecuado, acorde con el nivel, complejidad y volumen de sus actividades, y que le permita identificar, cuantificar, monitorear, limitar y controlar todas sus fuentes de RMLB. Dicho marco de gestión de los RMLB además debe incluir auditorías periódicas, independientes de la eficacia del sistema.

Además, el Directorio del banco debe:

a) Establecer los principales lineamientos para la gestión estratégica del riesgo

b) Definir el apetito al riesgo

c) Aprobar anualmente la política y la estructura de límites

d) Definir las instancias de comités y áreas que tendrá la autoridad y responsabilidad sobre la gestión de este riesgo.

e) Revisar los niveles de exposición, la situación de cumplimiento de límites internos y normativos, las pruebas de tensión, con una periodicidad acorde al nivel de las exposiciones y complejidad de las operaciones

Capítulo 1-13

Anexo N° 3 – Hoja 2

A través de su gerente general, el Directorio deberá informar oportunamente a esta Comisión de cualquier situación excepcional que se presente, o que sea previsible, en el ámbito de la administración de los riesgos asociados al libro de banca, de las causas que la originaron, y de las medidas que se propone implementar para corregir o enfrentar dicha situación, si procede.

El Directorio podrá delegar el seguimiento y gestión de los RMLB en la alta administración, personal experto o un comité de gestión de activos y pasivos (en adelante, Comité de Activos y Pasivos), debiendo identificarlos con claridad para la gestión de los RMLB. A fin de evitar posibles conflictos de intereses, el Directorio debe garantizar que exista una adecuada separación de responsabilidades entre los elementos clave del proceso de gestión de los riesgos.

B. Sobre el rol del Comité de Activos y Pasivos

El Comité de Activos y Pasivos es el responsable de garantizar que el banco adopte las medidas oportunas para identificar, cuantificar, vigilar y controlar los RMLB de acuerdo con las estrategias y políticas aprobadas por el Directorio. Para ello, debe reunirse periódicamente e incluir representantes de los principales departamentos relacionados con los RMLB. En términos más concretos, el Comité de Activos y Pasivos es responsable de:

a) Monitoreo permanente de las posiciones activas y pasivas que generen exposición a los riesgos de mercado del libro de banca

b) Evaluación de los planes de crecimiento comercial del banco y de las estrategias de financiamiento y cómo esto impacta en los niveles de riesgos

c) Integrar los resultados de las pruebas de estrés al proceso de planificación estratégica del banco

d) Monitoreo permanente de las condiciones de mercado prevalecientes y de cómo éstas impactan en la exposición al riesgo

e) Desarrollo de nuevos negocios, productos e iniciativas comerciales que puedan alterar el perfil de riesgo de la entidad

f) Evaluar la robustez de las mediciones utilizadas en la cuantificación de la exposición al riesgo de mercado del libro de banca

g) Proponer al Directorio las políticas y estructura de límites

El Comité de Activos y Pasivos debe establecer funciones de identificación, cuantificación, vigilancia y control de los RMLB con responsabilidades claramente definidas que sean suficientemente independientes de las áreas tomadoras de riesgo del banco y que notifiquen las exposiciones a los RMLB directamente al Comité.

2. Política de administración del libro de banca