DICTA INSTRUCCIÓN DE CARÁCTER GENERAL QUE PRECISA EL CONTENIDO DE LOS INFORMES QUE DEBEN PRESENTAR LOS SISTEMAS DE GESTIÓN DE NEUMÁTICOS, EN CONFORMIDAD AL ARTÍCULO 17 DEL DECRETO SUPREMO N° 8, DE 2019, DEL MINISTERIO DEL MEDIO AMBIENTE

Núm. 805 exenta.- Santiago, 8 de abril de 2021.

Vistos:

Lo dispuesto en el artículo segundo de la Ley N°20.417, que establece la Ley Orgánica de la Superintendencia del Medio Ambiente; en la Ley N°19.300, sobre Bases Generales del Medio Ambiente; en la ley N°20.920, que Establece Marco para la Gestión de Residuos, la Responsabilidad Extendida del Productor y Fomento al Reciclaje; en la Ley N°19.880, que Establece las Bases de los Procedimientos Administrativos que rigen los Actos de los Órganos de la Administración del Estado; en el decreto con fuerza de ley N°1/19.653, de 2000, que fija texto refundido, coordinado y sistematizado de la Ley N°18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado; en el decreto supremo N°8, de 2017, del Ministerio del Medio Ambiente, que establece el Reglamento que regula el Procedimiento de Elaboración de los decretos supremos establecidos en la ley N°20.920; en el decreto supremo N°8, de 2019, del Ministerio del Medio Ambiente, que Establece Metas de Recolección y Valorización y Otras Obligaciones Asociadas de Neumáticos; en el decreto supremo N°39, de 2013, del Ministerio del Medio Ambiente, Reglamento de Entidades Técnicas de Fiscalización Ambiental de la Superintendencia del Medio Ambiente; en el decreto supremo N°50, de 2015, del Ministerio del Medio Ambiente, que modificó el decreto supremo N°39, de 2013; en la resolución exenta Nº 2.516, de 21 de diciembre de 2020, que Fija organización interna de la Superintendencia del Medio Ambiente; en el decreto supremo N°31, de 2019, del Ministerio del Medio Ambiente, que nombra Superintendente del Medio Ambiente; en la Res. Ex. RA 119123-129-2019, de 2019, que nombra Fiscal de la Superintendencia del Medio Ambiente; en la Res. Ex. N°2.563, de 30 de diciembre de 2020, que establece orden de subrogación para el cargo de Jefe/a del Departamento Jurídico de la Superintendencia de Medio Ambiente; en la resolución N°7, de 2019, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Considerando:

1. Que, la Superintendencia del Medio Ambiente fue creada en virtud del artículo segundo de la ley N°20.417 (en adelante, "Losma"), como un servicio público funcionalmente descentralizado, dotado de personalidad jurídica y patrimonio propio, sometido a la supervigilancia del Presidente de la República a través del Ministerio del Medio Ambiente y tiene por objeto ejecutar, organizar y coordinar el seguimiento y fiscalización de las resoluciones de calificación ambiental, de las medidas de los planes de prevención y, o de descontaminación ambiental, del contenido de las normas de calidad ambiental y normas de emisión, y de los planes de manejo, cuando corresponda, y de todos aquellos otros instrumentos de carácter ambiental que establezca la ley, correspondiéndole, de manera exclusiva, imponer sanciones de conformidad a lo señalado en su ley orgánica.

2. Que, con la finalidad de potenciar la prevención en la generación de residuos y promover su valorización, el año 2016 se publicó la Ley Nº 20.920, que Establece Marco para la Gestión de Residuos, la Responsabilidad Extendida del Productor y Fomento al Reciclaje ("Ley N°20.920"). Dicha ley instauró la Responsabilidad Extendida del Productor ("REP"), que consiste en un régimen especial de gestión de residuos, conforme al cual los productores de productos prioritarios son responsables de la organización y financiamiento de la gestión de los residuos de los productos prioritarios que comercialicen en el país.

3. Que, la referida ley establece que la REP aplicará, entre otros productos prioritarios, a los neumáticos. Asimismo, establece que la definición de las categorías o subcategorías a las que aplicará este instrumento, así como las metas de recolección y de valorización y demás obligaciones asociadas, serán establecidas mediante decretos supremos dictados por el Ministerio del Medio Ambiente.

4. Que, en este contexto, el artículo 38 de la ley N°20.920, dispone que corresponderá a la Superintendencia del Medio Ambiente (en adelante, "Superintendencia" o "SMA") la fiscalización del cumplimiento de las metas de recolección y valorización de residuos de cada producto prioritario y de las obligaciones asociadas, contenidas en el decreto respectivo, como asimismo, del funcionamiento del sistema de gestión, el cumplimiento de los deberes de información y otras obligaciones establecidas en la referida ley. Asimismo, le corresponderá sancionar las infracciones establecidas en el artículo 39 de dicha normativa, en conformidad a la Losma.

5. Que, a través del decreto supremo N°8, de 17 de marzo de 2017, del Ministerio del Medio Ambiente (en adelante, "DS MMA N°8/2017"), se estableció el reglamento que regula el procedimiento de elaboración de los decretos supremos establecidos en la ley Nº 20.920, entre los que se encuentra el procedimiento para la elaboración de decretos supremos que establecen metas y otras obligaciones asociadas.

6. Que, de conformidad con el procedimiento ordenado en el DS MMA N°8/2017, mediante decreto supremo N°8, de 28 de mayo de 2019, del Ministerio del Medio Ambiente (en adelante, "DS MMA N°8/2019"), se establecieron metas de recolección y valorización y otras obligaciones asociadas de neumáticos, a fin de prevenir la generación de tales residuos y fomentar su reutilización, reciclaje u otro tipo de valorización. Dicho decreto fue publicado en el Diario Oficial con fecha 20 de enero de 2021.

7. Que, el artículo 17 del DS MMA N°8/2019, establece que los sistemas de gestión deberán presentar anualmente al Ministerio del Medio Ambiente, informes sobre el cumplimiento de las metas y otras obligaciones asociadas. En específico: (a) Un informe de avance, a más tardar el 30 de septiembre, y (b) Un informe final, a más tardar el 31 de mayo del año siguiente.

8. Que, según señala el mismo artículo, el informe de avance debe reportar las actividades realizadas por el sistema de gestión entre el 1 de enero y el 30 de junio del año en el que se presente, mientras que el informe final deberá hacer lo propio para las actividades realizadas entre el 1 de enero y el 31 de diciembre del año inmediatamente anterior al de su presentación.

9. Que, asimismo, el artículo 17 del DS MMA N°8/2019 indica que el informe final deberá contener, al menos: la cantidad de productos prioritarios introducidos en el mercado, por los productores que integran el sistema de gestión, en el período inmediatamente anterior; una descripción de las actividades realizadas; el costo de la gestión de residuos del año que se está informando, en el caso de un sistema individual, y la tarifa correspondiente al costo de la gestión de residuos y su fórmula de cálculo, en el caso de un sistema colectivo; y, el cumplimiento de las metas de recolección y valorización, así como de las obligaciones asociadas, si correspondiere. Además, deberá acompañarse una nueva garantía para caucionar las metas y obligaciones del año en curso, según se establece en el inciso final del artículo 18 del DS MMA N°8/2019.

10. Que, por otra parte, el artículo 22 letra c) de la ley N°20.920, establece que la Superintendencia podrá requerir que los informes sean certificados por un auditor externo.

11. Que, el artículo 21 del DS MMA N°8/2017, dispone que los auditores externos que presten servicios de certificación de los informes de cumplimiento de metas de recolección y valorización y otras obligaciones asociadas deberán estar autorizados ante la Superintendencia como entidades técnicas de certificación ambiental y cumplir con las instrucciones generales que establezca al efecto la SMA, las que deberán exigir, a lo menos, demostrar competencias contables, jurídicas, técnicas y financieras.

12. Que, el artículo 17 del DS MMA N°8/2019 ordena que el informe final deberá ser certificado por alguna de las entidades técnicas referidas en el artículo 21 del DS MMA N°8/2017.

13. Que, finalmente, el artículo 17 del DS MMA N°8/2019, establece que la Superintendencia del Medio Ambiente precisará, mediante una resolución, la información que deberá entregarse en los informes de avance y en el informe final. Dicha resolución debe dictarse dentro del plazo de 60 días hábiles, contado desde la publicación del decreto, conforme establece el artículo cuarto transitorio de ese decreto.

14. Que, la letra s) del artículo 3° y la letra b) del artículo 4° de la Losma facultan a la SMA para dictar normas e instrucciones de carácter general en el ejercicio de las atribuciones que le confiere la ley, así como aquellas necesarias para el cumplimiento de los objetivos y el buen funcionamiento de este servicio.

15. Que, el artículo 32 de la Losma faculta a la SMA para requerir los antecedentes adicionales que estimen necesarios para la conformación y mantención del Sistema Nacional de Información de Fiscalización Ambiental. Asimismo, el artículo 22 letra d) de la ley N° 20.920 dispone que la Superintendencia podrá requerir a los sistemas de gestión toda información adicional referida al cumplimiento de las obligaciones establecidas en el marco de la REP.

16. Que, en atención a las consideraciones de hecho y de derecho anteriormente expuestas,

Resuelvo:

Primero: Dictar la siguiente instrucción de carácter general que precisa los contenidos de los informes que deben presentar los sistemas de gestión de neumáticos, de conformidad a la ley N°20.920 y al DS MMA N°8/2019, cuyo texto es el que sigue:

1. Objeto de la Instrucción de Carácter General

La siguiente Instrucción de Carácter General tiene por objeto precisar la información que los Sistemas de Gestión (SG) de neumáticos deberán entregar en el informe de avance y en el informe final que, anualmente, deben presentar ante el Ministerio del Medio Ambiente (MMA), de acuerdo con lo establecido en el artículo 17 del DS MMA N°8/2019.

2. Alcance de la Instrucción de Carácter General

La presente Instrucción de Carácter General se aplicará a todos los SG de neumáticos, ya sean individuales o colectivos. No obstante la información que se requiere en virtud de la presente instrucción, el contenido de los informes de avance y finales deberá ser consistente con el plan de gestión, así como sus modificaciones, de acuerdo con lo aprobado por el MMA. En el último caso, respecto a las modificaciones, los SG deberán informarlas a la SMA, dentro del plazo de 5 días hábiles, luego de notificada su aprobación por parte del MMA.

3. Contenido de los informes

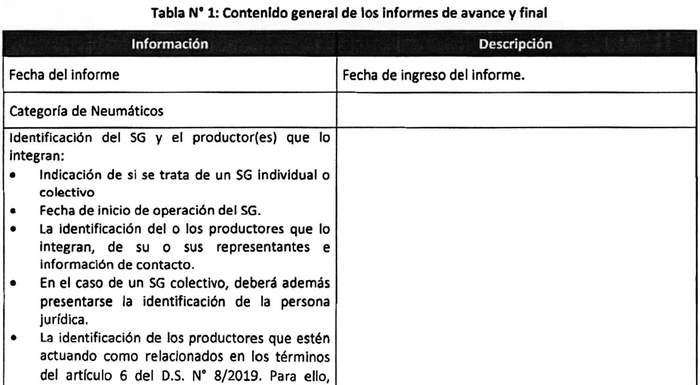

a) Contenido general

En cuanto al contenido general de los informes de avance y final, los SG deberán entregar la siguiente información:

NOTA (1): En caso que la SMA no cuente al momento del reporte, con una ETCA autorizada para realizar actividades de certificación de conformidad ambiental, el Informe final del SG deberá ser auditado por una auditora externa, en las condiciones que, oportunamente, establezca esta Superintendencia.

NOTA (2): La garantía aplica solamente a los sistemas colectivos de gestión.

NOTA (3): Se aceptará como garantía un certificado de depósito a la vista, boleta bancaria de garantía a la vista, certificados de depósitos de menos de trescientos sesenta días, cartas de crédito stand by emitidas por un banco cuya clasificación de riesgo sea a lo menos A o su equivalente, pólizas de garantía o caución a primer requerimiento y, en general cualquiera garantía pagadera a la vista, irrevocable y nominativa (artículo 18 del DS MMA 8/2019).

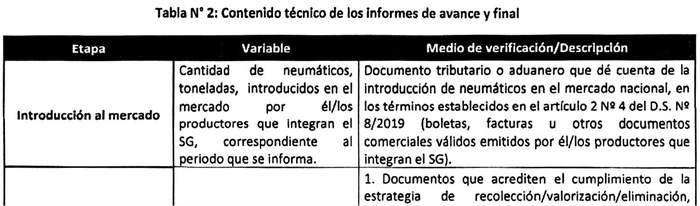

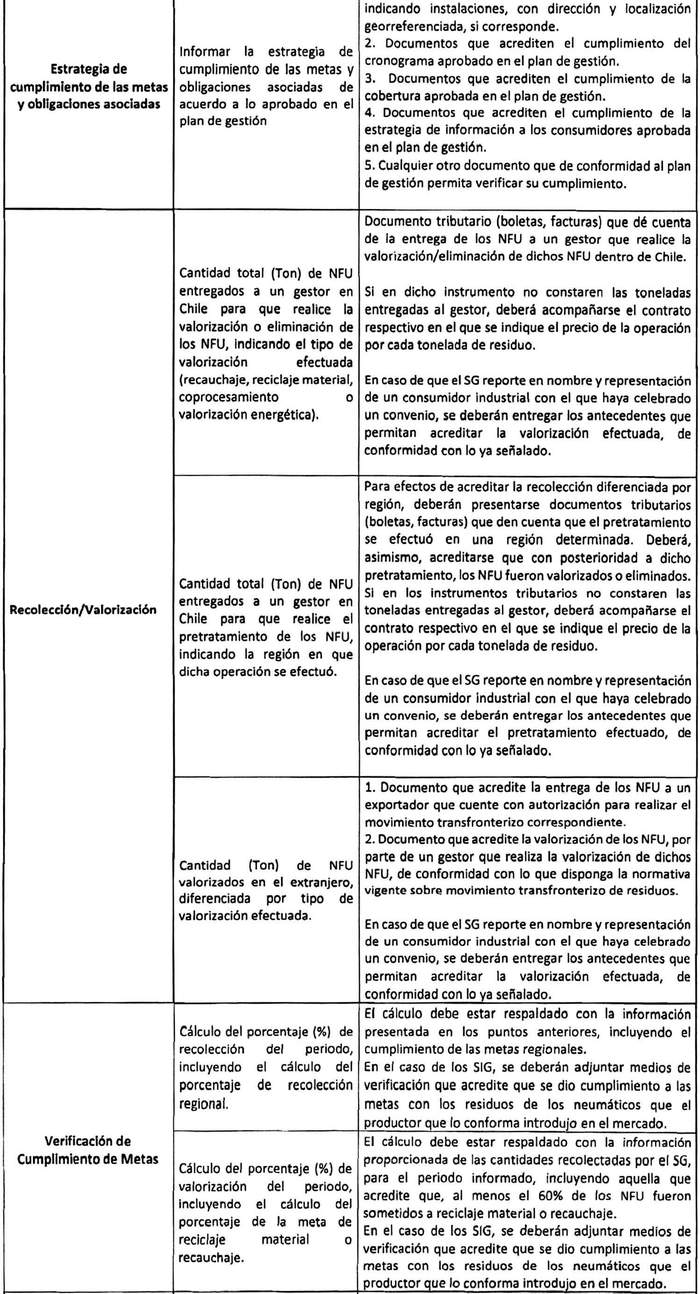

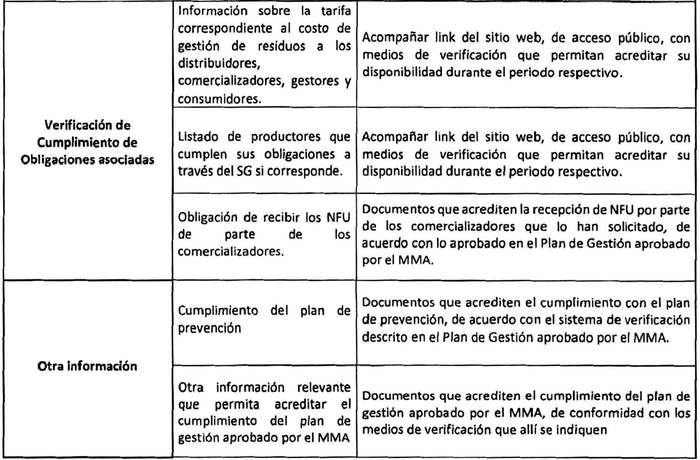

b) Contenido técnico

En cuanto al contenido técnico de los informes de avance y final, los SG deberán entregar la siguiente información:

4. Forma de entrega de los informes

Los informes de avance y final deberán ser remitidos al MMA, a través de la plataforma del Registro de Emisiones y Transferencia de Contaminantes (RETC) (https://retc.mma.gob.cl/). Para el adecuado reporte de la información anteriormente descrita, la SMA dispondrá de formatos de reporte en su página web, los que serán comunicados oportunamente.

Adicionalmente, conforme lo previsto a las normas de su ley orgánica y lo dispuesto en el artículo 22 letra d) de la ley N°20.290, la Superintendencia requerirá a los SG toda clase de información relativa al cumplimiento de las obligaciones establecidas en el marco de la responsabilidad extendida del productor, estableciendo, a través de normas de carácter general, la forma y modo de su presentación, lo que incluye -entre otros- la existencia de sistemas electrónicos de seguimiento y reporte, que permitan a este organismo de la administración del Estado dar un adecuado cumplimiento a su función fiscalizadora.

5. Plazo de entrega de los informes

Los informes de avance y final deberán ser remitidos al MMA en las siguientes fechas:

a) Informe de avance, a más tardar el 30 de septiembre para el período informado.

b) Informe final, a más tardar el 31 de mayo del año siguiente al período informado.

6. Certificación del informe final

Si cumplido el plazo para la entrega del informe de avance, la SMA no cuenta con una ETCA autorizada para realizar actividades de certificación de conformidad ambiental, el informe final del SG deberá ser auditado por una auditora externa, en las condiciones que, oportunamente, establezca esta Superintendencia.

Segundo: Publíquese la presente resolución en el Diario Oficial, quedando disponible el documento que aprueba la Instrucción General, en la página web del Sistema Nacional de Información de Fiscalización Ambiental.

Tercero: Vigencia. Esta instrucción de carácter general entrará en vigencia a contar de su fecha de publicación en el Diario Oficial.

Anótese, publíquese en el Diario Oficial, dese cumplimiento y archívese.- Cristóbal de la Maza Guzmán, Superintendente del Medio Ambiente.