APRUEBA CONVENIO AD-REFERÉNDUM Nº 2 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN RUTA 5, TRAMO PUERTO MONTT-PARGUA"

Núm. 29.- Santiago, 15 de febrero de 2021.

Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164 de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- La Ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP Nº 131, de fecha 10 de febrero de 2010, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt-Pargua".

- Oficio Ord. Nº 866/EXPL/PM-PA/2017, de fecha 13 de septiembre de 2017, del Inspector Fiscal.

- La resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017.

- El decreto supremo MOP Nº 111, de fecha 4 de julio de 2018.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la toma de razón.

Considerando:

- Que, los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

- Que, de conformidad al artículo 2 de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenían a su cargo.

- Que, mediante Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, se modificaron las características de las obras y los servicios del contrato de concesión en el sentido que "Sociedad Concesionaria Ruta del Canal S.A." debería desarrollar los Proyectos de Ingeniería Definitiva denominados: i) "PID Normativas" y ii) "PID Servicialidad", de acuerdo a los términos, plazos, condiciones y valorizaciones que se establecieron en la citada Resolución, y a los Términos de Referencia adjuntos al Oficio Ord. Nº 866/EXPL/PM-PA/2017, de fecha 13 de septiembre de 2017, del Inspector Fiscal.

- Que las modificaciones a las características de las obras y servicios del Contrato de Concesión dispuestas mediante Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, involucran para la Sociedad Concesionaria nuevas inversiones, gastos y costos, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla, acordando con ella las indemnizaciones necesarias de manera de no comprometer su buen desarrollo y término. Para tal efecto, con fecha 14 de enero de 2021, las partes suscribieron el Convenio Ad-Referéndum Nº 2.

Decreto:

1. Apruébase el Convenio Ad-Referéndum Nº 2 del Contrato de Concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt-Pargua", de fecha 14 de enero de 2021, celebrado entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), Sra. Marcela Hernández Meza y "Sociedad Concesionaria Ruta del Canal S.A.", debidamente representada por don Cristóbal Rodríguez Ugarte.

CONVENIO AD-REFERÉNDUM Nº 2

DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN RUTA 5, TRAMO PUERTO MONTT-PARGUA"

En Santiago de Chile, a 14 días del mes de enero de 2021, entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), Sra. Marcela Hernández Meza, chilena, ambas domiciliadas para estos efectos en calle Merced Nº 753, séptimo piso, comuna y ciudad de Santiago, en adelante el "MOP"; y "Sociedad Concesionaria Ruta del Canal S.A.", Sociedad Concesionaria de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt-Pargua", Rut 76.100.845-5, representada por don Cristóbal Rodríguez Ugarte, chileno, Cédula de Identidad Nº 13.657.703-4, ambos domiciliados para estos efectos en Ruta 5 Sur kilómetro 1.053,4, comuna de Maullín, Región de Los Lagos, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad-Referéndum Nº 2, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD-REFERÉNDUM.

1.1 "Sociedad Concesionaria Ruta del Canal S.A." es titular del Contrato de Concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt-Pargua", adjudicado por decreto supremo MOP Nº 131, de fecha 10 de febrero de 2010, en adelante el "Contrato de Concesión".

1.2 De conformidad con los artículos 19º, inciso primero, de la Ley de Concesiones de Obras Públicas, y 69º de su Reglamento, el MOP, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios, o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez. Por su parte, de acuerdo a lo previsto en el artículo 69º Nº 4 del mismo Reglamento, el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios contratados desde el momento que lo estime conveniente, aunque se encuentre pendiente la determinación sobre la indemnización.

1.3 De conformidad al artículo 2º de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenían a su cargo.

1.4 Mediante Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, se modificaron las características de las obras y los servicios del contrato de concesión en el sentido que "Sociedad Concesionaria Ruta del Canal S.A." debería desarrollar los Proyectos de Ingeniería Definitiva denominados: i) "PID Normativas" y ii) "PID Servicialidad", de acuerdo a los términos, plazos, condiciones y valorizaciones que se establecieron en la citada Resolución, y a los Términos de Referencia adjuntos al Oficio Ord. Nº 866/EXPL/PM-PA/2017, de fecha 13 de septiembre de 2017, del Inspector Fiscal.

1.5 Las modificaciones a las características de las obras y servicios del Contrato de Concesión dispuestas mediante Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, involucran para la Sociedad Concesionaria nuevas inversiones, gastos y costos, todo lo cual, de conformidad con las disposiciones legales citadas, obliga a compensarla, acordando con ella las indemnizaciones necesarias de manera de no comprometer su buen desarrollo y término.

1.6 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19º de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

1.7 Forman parte del presente Convenio Ad-Referéndum Nº 2 los siguientes Anexos, que se adjuntan a éste:

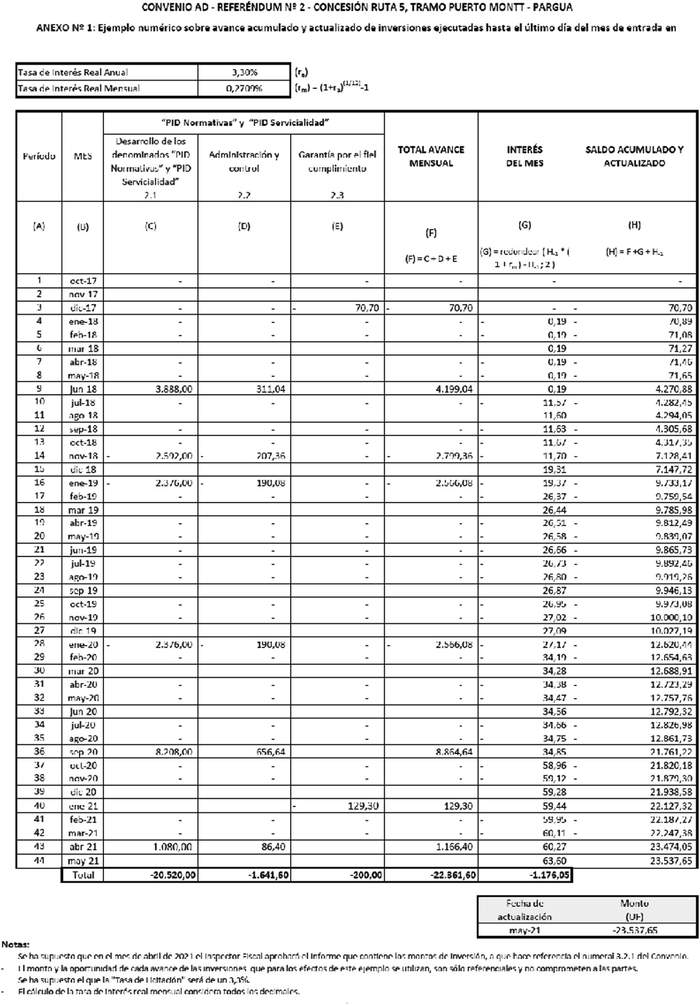

. Anexo Nº 1: Ejemplo numérico sobre avance acumulado y actualizado de inversiones ejecutadas hasta el último día del mes de entrada en vigencia del presente convenio.

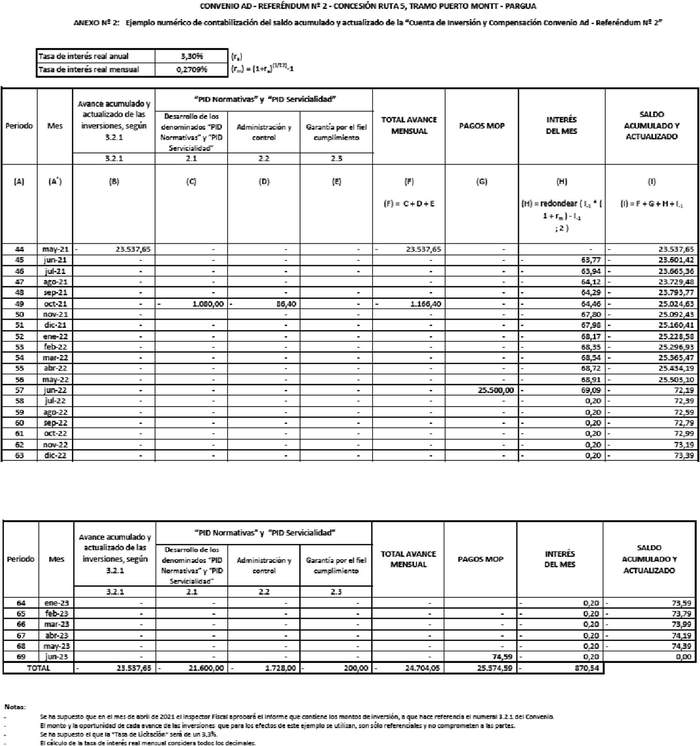

. Anexo Nº 2: Ejemplo numérico de contabilización del saldo acumulado y actualizado de la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2".

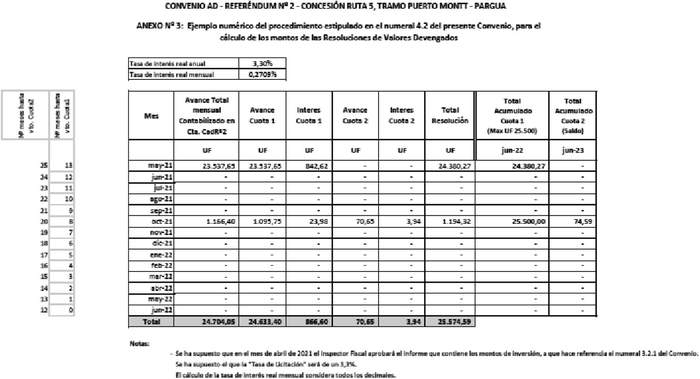

. Anexo Nº 3: Ejemplo numérico del procedimiento estipulado en el numeral 4.2 del presente Convenio, para el cálculo de los montos de las Resoluciones de Valores Devengados.

. Anexo Nº 4: Modelo de Resolución DGC por Valores Devengados.

SEGUNDO: VALORIZACIÓN DE NUEVAS INVERSIONES, GASTOS Y COSTOS.

Para compensar a la Sociedad Concesionaria por los montos de inversión, gastos y costos, derivados de las modificaciones de las características de las obras y servicios del contrato de concesión dispuestas en la Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, el MOP acuerda con la Sociedad Concesionaria las valorizaciones que se detallan a continuación:

2.1 Por concepto del desarrollo de los denominados "PID Normativas" y "PID Servicialidad", se fijó la cantidad definitiva de UF 21.600 (veintiún mil seiscientas Unidades de Fomento), neta de IVA, según lo señalado en el último párrafo del numeral 4.1 del decreto supremo MOP Nº 111, de 2018.

2.2 Por concepto de administración y control de los denominados "PID Normativas" y "PID Servicialidad", se fijó la cantidad definitiva de UF 1.728 (mil setecientas veintiocho Unidades de Fomento), neta de IVA, según lo señalado en el último párrafo del numeral 4.2 del decreto supremo MOP Nº 111, de 2018.

2.3 Por concepto de costo de garantía por el fiel cumplimiento del desarrollo de los denominados "PID Normativas" y "PID Servicialidad", se fijó en la cantidad máxima de UF 200 (doscientas Unidades de Fomento), neta de IVA, según lo establecido en numeral 4.3 del decreto supremo MOP Nº 111, de 2018.

TERCERO: CONTABILIZACIÓN Y ACTUALIZACIÓN DE NUEVAS INVERSIONES, GASTOS Y COSTOS.

Las nuevas inversiones, costos y gastos efectuados por la Sociedad Concesionaria, en virtud de lo dispuesto en la cláusula segunda precedente, se contabilizarán con signo negativo, en una cuenta que se creará al efecto, en adelante denominada "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2", y el saldo acumulado en ella se actualizará mensualmente a una tasa de interés real mensual compuesta equivalente a una tasa real anual que se determinará de conformidad con el procedimiento que se fija en el numeral 3.1 siguiente.

Los montos a contabilizar en la citada cuenta deberán contabilizarse con signo negativo, sin IVA y se expresarán en Unidades de Fomento, con dos decimales redondeados al segundo decimal, usando para su conversión el valor de la referida unidad para el último día del mes en que se hayan efectuado dichas inversiones, gastos o desembolsos.

3.1 TASA DE ACTUALIZACIÓN

Las partes acuerdan que la tasa mensual de actualización de la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" y de la totalidad de las Resoluciones por Valores Devengados que se emitan de conformidad con lo establecido en la cláusula cuarta del presente Convenio, corresponderá a la tasa real mensual compuesta equivalente a la menor tasa fija que resulte del proceso de licitación privada que deberá efectuar la Sociedad Concesionaria, conforme con lo señalado en los numerales siguientes:

3.1.1 El objeto de la licitación privada que deberá efectuar la Sociedad Concesionaria consiste en obtener propuestas para la adjudicación de un contrato de financiamiento, mediante la cesión de las Resoluciones de Valores Devengados que emitirá el Ministerio de Obras Públicas para compensar las inversiones, costos y gastos señalados en la cláusula segunda del presente Convenio. El proceso consiste en obtener propuestas de entidades bancarias o financieras que permitan establecer la Tasa Fija Real Anual de emisión de la totalidad de las Resoluciones de Valores Devengados que se emitirán de conformidad con lo establecido en el numeral 4.2 del presente Convenio.

3.1.2 La Sociedad Concesionaria deberá presentar al Inspector Fiscal, dentro del plazo máximo de 5 días hábiles contados desde la fecha de publicación en el Diario Oficial del decreto supremo que apruebe el presente Convenio, una copia de las bases de licitación privada. El Inspector Fiscal tendrá un plazo de 5 días hábiles para observar dichas bases, plazo después del cual, si no hubiere observaciones, se entenderán aprobadas. En caso que las bases de licitación privada sean observadas por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar las bases de licitación privada corregidas. El Inspector Fiscal tendrá 5 días hábiles para aprobar o rechazar las bases de licitación privada corregidas. En caso que el Inspector Fiscal no se pronuncie en el plazo estipulado, se entenderá que aprueba las referidas bases de licitación privada. En el evento de originarse atrasos en la entrega de las respectivas bases de licitación privada o de sus correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.1.3 Para efectos de la licitación privada, la Sociedad Concesionaria deberá invitar a un mínimo de 5 bancos chilenos o instituciones financieras.

3.1.4 El nombre del Banco o Institución Financiera que haya presentado la menor tasa fija de mercado, así como el valor de la misma, en adelante denominada "Tasa de Licitación", deberán ser comunicados por la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 60 días contados desde la fecha de aprobación de las bases de licitación privada por parte del Inspector Fiscal, adjuntando todos los antecedentes tenidos a la vista.

3.1.5 Como condición de validez de la licitación privada que llevará a cabo la Sociedad Concesionaria, ésta deberá dejar establecido que en caso de adjudicarse la licitación, el adjudicatario quedará obligado de forma irrevocable e incondicional, a adquirir la totalidad de las Resoluciones por Valores Devengados que se emitan con motivo del presente Convenio. Sin perjuicio de lo anterior, el adjudicatario que adquirirá la totalidad de las Resoluciones por Valores Devengados que se emitan con motivo del presente Convenio, podrá, hasta 30 días antes de la fecha de pago consignada en cada una de las citadas resoluciones, transferirlas o cederlas a otro tercero, el que deberá cumplir con las condiciones señaladas en el numeral 4.8 del presente Convenio.

3.1.6 Las partes acuerdan que, sin perjuicio de la obligación de la Sociedad Concesionaria de realizar la licitación privada mencionada en el presente numeral 3.1, con el objeto de determinar la "Tasa de Licitación", ésta no estará obligada a adjudicar la licitación ni a suscribir el respectivo contrato de financiamiento, es decir, la propia Sociedad Concesionaria podrá ser el legítimo tenedor de las Resoluciones por Valores Devengados. Para ello, dentro del mismo plazo indicado en el numeral 3.1.4 precedente, deberá comunicarle al Inspector Fiscal si adjudicará la licitación a la menor oferta recibida, o bien, será la propia Sociedad Concesionaria el legítimo tenedor de las Resoluciones por Valores Devengados. En caso de optar la Sociedad Concesionaria por no adjudicar la respectiva licitación, la Sociedad Concesionaria no podrá ceder o transferir, en ningún momento, las respectivas Resoluciones por Valores Devengados, convirtiéndose en el único tenedor de cada una de las Resoluciones por Valores Devengados que se emitan en virtud del presente Convenio hasta su respectiva fecha de pago. En este caso, la tasa mensual de actualización será equivalente a la menor tasa ofertada conforme al procedimiento descrito en el presente numeral.

3.1.7 En caso que no se presenten ofertas para el proceso de licitación privada, la tasa mensual de actualización de la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" y de la totalidad de las Resoluciones por Valores Devengados que se emitan, corresponderá a la tasa real mensual compuesta, equivalente a la tasa que resulte del procedimiento señalado en el último párrafo del artículo 1.12.3.3.3 de las Bases de Licitación, la que deberá ser calculada e informada por la Sociedad Concesionaria al Inspector Fiscal, para su aprobación, dentro del mismo plazo señalado en el numeral 3.1.4 del presente Convenio.

El Inspector Fiscal tendrá un plazo de 5 días hábiles para observar o aprobar el cálculo de la tasa mensual de actualización a que hace referencia el presente numeral 3.1.7. En caso que el cálculo de la tasa mensual de actualización sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para corregirlo. Este procedimiento será iterativo hasta que el Inspector Fiscal apruebe la tasa mensual de actualización.

3.2 CONTABILIZACIÓN EN LA "CUENTA DE INVERSIÓN Y COMPENSACIÓN CONVENIO AD-REFERÉNDUM Nº 2"

Para la contabilización de las inversiones, costos y gastos asociados señalados en la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

3.2.1 Dentro de los primeros 10 días del mes siguiente a aquél en que la Sociedad Concesionaria haya comunicado la "Tasa de Licitación", según se señala en el numeral 3.1.4 del presente Convenio, o bien a aquél en que el Inspector Fiscal hubiere aprobado la tasa mensual que se indica en el numeral 3.1.7 del presente Convenio, según corresponda, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga un detalle de los montos de inversión, netos de IVA, efectuados en virtud de lo dispuesto en la Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, ejecutados hasta el último día del mes anterior a la presentación de dicho informe, en virtud de las inversiones, gastos o desembolsos señalados en la cláusula segunda precedente.

Estos montos se expresarán en Unidades de Fomento con dos decimales, sin Impuesto al Valor Agregado (IVA), redondeados al segundo decimal, usando para efectos de su conversión el valor de dicha unidad fijado para la fecha de reconocimiento de cada monto, señalado en el numeral 3.2.3 subsiguiente.

El informe antes señalado deberá incluir el cálculo de los intereses devengados mensualmente desde el reconocimiento de cada monto, señalado en el numeral 3.2.3 subsiguiente, hasta el último día del mes anterior a la presentación del informe, y del avance acumulado y actualizado de las inversiones ejecutadas hasta esa fecha, utilizando para ello la "Tasa de Licitación" que se determine de conformidad con el numeral 3.1 precedente.

El Inspector Fiscal tendrá un plazo de 7 días para revisar, aprobar u observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido y, a su vez, el Inspector Fiscal tendrá 5 días para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. Si en definitiva el informe fuera rechazado por el Inspector Fiscal, la Sociedad Concesionaria deberá presentarlo nuevamente para su revisión, en cuyo caso regirá el procedimiento antes señalado, hasta la obtención de su respectiva aprobación.

En el evento de atrasos en la entrega del informe o sus correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 2 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Una vez aprobado el monto total correspondiente al informe señalado en el presente numeral 3.2.1, dicho monto se contabilizará en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2", por única vez, con fecha del último día del mes anterior a la entrega del informe que trata el presente numeral 3.2.1.

Para facilitar la comprensión del procedimiento señalado en el presente numeral 3.2.1, se adjunta como Anexo Nº 1 un ejemplo numérico.

3.2.2 A partir del mes subsiguiente a aquél en que la Sociedad Concesionaria comunique al Inspector Fiscal la "Tasa de Licitación" o bien a aquél en que el Inspector Fiscal hubiere aprobado la tasa mensual que se indica en el numeral 3.1.7 del presente Convenio, según corresponda, dentro de los primeros 10 días de cada mes calendario la Sociedad Concesionaria informará por escrito al Inspector Fiscal el detalle de los montos de las inversiones, costos y gastos desembolsados, netos de IVA, efectuados el mes anterior a la entrega del citado informe.

En caso que la Sociedad Concesionaria no presentare alguno de los informes mensuales singularizados en el párrafo anterior dentro del plazo establecido, se entenderá que en el mes anterior no han existido inversiones, costos y gastos desembolsados.

El Inspector Fiscal tendrá un plazo de 10 días para revisar, aprobar u observar el informe presentado, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido. El Inspector Fiscal tendrá 10 días para aprobar o rechazar el informe corregido. En caso que el Inspector Fiscal no se pronuncie en el plazo antes señalado, se entenderá que aprueba el referido informe en todas sus partes. En el evento de atrasos en la entrega de las correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM, por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Las inversiones, costos y gastos informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal, de acuerdo con lo señalado en los párrafos anteriores del presente numeral 3.2.2, se contabilizarán mensualmente en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" en las fechas indicadas en que se reconozca cada monto, conforme a los términos señalados en el numeral 3.2.3 siguiente.

Para facilitar la comprensión de la contabilización de los montos en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2", se adjunta como Anexo Nº 2 un ejemplo numérico.

3.2.3 Las partes acuerdan que las inversiones, costos y gastos señalados en la cláusula segunda del presente Convenio, netos de IVA, informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal de acuerdo a lo indicado en los numerales precedentes, serán reconocidos conforme a lo señalado en los literales siguientes:

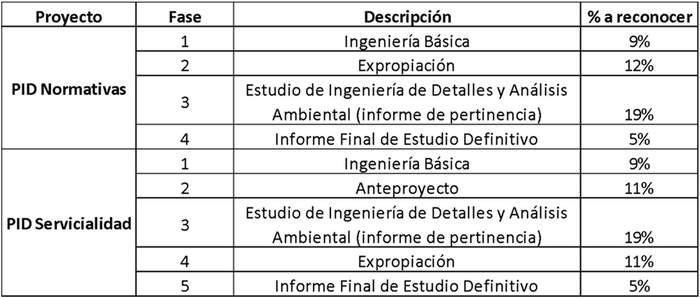

a) El monto por concepto del desarrollo de los denominados "PID Normativas" y "PID Servicialidad", señalado en el numeral 2.1 del presente Convenio, será contabilizado según los porcentajes que se fijan en la Tabla Nº 1 siguiente:

Tabla Nº 1

Para tal efecto, los montos asociados a cada una de las fases de los respectivos proyectos de ingeniería señalados en la Tabla Nº 1 precedente, serán reconocidos con fecha del último día del mes calendario en el cual la respectiva fase se encuentre aprobada por el Inspector Fiscal, de conformidad con lo señalado en los numerales 2.1 y 2.2 del decreto supremo MOP Nº 111 de 2018.

b) El monto por concepto de administración y control de los denominados "PID Normativas" y "PID Servicialidad", señalado en el numeral 2.2 del presente Convenio, será reconocido en proporción y con la misma fecha de los montos reconocidos conforme a lo señalado en el literal a) precedente del presente numeral 3.2.3. Para efectos de lo anterior, se efectuará el ajuste que corresponda en la última cuota a contabilizar.

c) Los montos efectivamente desembolsados por concepto de costo de garantía por el fiel cumplimiento del desarrollo de los denominados "PID Normativas" y "PID Servicialidad", señalado en el numeral 2.3 del presente Convenio, serán contabilizados con fecha del último día del mes calendario en que se efectuó cada desembolso, previa aprobación del Inspector Fiscal según el procedimiento señalado en el numeral 4.3 del decreto supremo MOP Nº 111 de 2018, hasta la cantidad máxima de UF 200 (doscientas Unidades de Fomento), neta de IVA.

Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" en cada mes calendario de acuerdo a los resultados de los procedimientos descritos en el presente numeral 3.2, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las actividades e inversiones efectivamente ejecutados.

Para facilitar la comprensión de la contabilización de los montos en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2", se adjunta un ejemplo numérico como Anexos Nº 1 y 2.

CUARTO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA.

De conformidad con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, para compensar todas las nuevas inversiones, gastos y costos adicionales que expresamente se detallaron en la cláusula segunda del presente Convenio, los cuales serán contabilizados en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" en los términos señalados en la cláusula tercera precedente, el MOP y la Sociedad Concesionaria acuerdan como indemnización lo siguiente:

4.1 El Ministerio de Obras Públicas realizará los siguientes pagos según los montos comprometidos en las Resoluciones por Valores Devengados:

a. El último día hábil del mes de junio de 2022, el MOP pagará a la Sociedad Concesionaria un máximo de UF 25.500 (veinticinco mil quinientas Unidades de Fomento).

b. El último día hábil del mes de junio de 2023, el MOP pagará a la Sociedad Concesionaria el saldo de las inversiones materia del presente Convenio contabilizadas en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2".

Cada uno de los pagos antes señalados será contabilizado con signo positivo en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" en la fecha ya definida para cada uno de ellos.

Para efectos de realizar los pagos señalados precedentemente, la conversión a pesos chilenos de la suma de los montos comprometidos en las Resoluciones por Valores Devengados se realizará utilizando el valor de la Unidad de Fomento correspondiente al último día del mes anterior a la respectiva fecha de pago.

4.2 Los pagos indicados precedentemente corresponderán a la suma de los montos reconocidos mediante la emisión de Resoluciones DGC, llamadas por "Valores Devengados", de acuerdo al modelo de Resolución contenido en el Anexo Nº 4 del presente Convenio, las que se emitirán mensualmente acorde al avance de las inversiones, costos y gastos efectuados por la Sociedad Concesionaria, contabilizados en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2", conforme se indica en la cláusula tercera del presente Convenio, previa aprobación y certificación del Inspector Fiscal.

Para una mejor comprensión respecto de la forma de cálculo de los montos indicados en las respectivas resoluciones, se incluye un ejemplo numérico como Anexo Nº 3.

4.3 A partir del mes siguiente a aquél en que la Sociedad Concesionaria comunique al Inspector Fiscal la "Tasa de Licitación", o bien a aquél en que el Inspector Fiscal hubiere aprobado la tasa mensual que se indica en el numeral 3.1.7 del presente Convenio, según corresponda, y dentro del plazo máximo de 5 días, contado desde la fecha de aprobación por parte del Inspector Fiscal del informe correspondiente, a que se hace referencia en los numerales 3.2.1 y 3.2.2 del presente Convenio, el Inspector Fiscal deberá certificar en el Libro de Explotación los montos aprobados, remitiendo una copia de dicha certificación y de sus antecedentes de respaldo a la Dirección General de Concesiones de Obras Públicas.

En virtud de la certificación señalada en el párrafo precedente, y dentro del plazo de 10 días contados desde la recepción de esos antecedentes, el Director General de Concesiones de Obras Públicas emitirá una Resolución que reconozca los valores devengados informados por la Sociedad Concesionaria y aprobados por el Inspector Fiscal.

4.4 En cada Resolución se deberá indicar, entre otros antecedentes, la fecha de pago, el monto adeudado y un detalle del mismo, distinguiéndose la cantidad que corresponda a inversiones de los intereses. Los intereses corresponderán a una tasa real anual equivalente a la "Tasa de Licitación" de acuerdo al procedimiento señalado en el numeral 3.1 del presente Convenio, expresada en su fracción mensual compuesta, calculados desde el último día del mes en que se contabilizó dicho avance, hasta la fecha que se indique en la Resolución, de conformidad con lo dispuesto en el numeral siguiente. La Resolución señalará, además, que en caso de mora en el pago, el monto adeudado devengará, entre el día dispuesto para el pago y el día de su pago efectivo, un interés real diario equivalente, en base a 360 días, a la tasa de interés corriente para operaciones reajustables en moneda nacional a menos de un año, conforme a las tasas que informe la Comisión para el Mercado Financiero, o la institución que la reemplace, para el periodo de la mora.

4.5 Si a la fecha de la emisión de cada una de las Resoluciones mensuales, el monto comprometido en las Resoluciones por Valores Devengados ya emitidas, incluyendo los intereses calculados a la fecha de pago correspondiente, es menor o igual a la suma señalada en el literal a. del numeral 4.1, éstas serán pagadas en la fecha señalada en dicho literal a. Las sumas calculadas, incluyendo los intereses correspondientes, que excedan la cantidad señalada en el literal a. del numeral 4.1, serán pagadas en la fecha señalada en el literal b. del mismo numeral, adicionándose a dicho excedente los intereses que correspondan, utilizando para ello la tasa de interés establecida de acuerdo al procedimiento señalado en el numeral 3.1 del presente Convenio, expresada en su fracción mensual compuesta, por el tiempo que transcurra entre la fecha del literal a. y la fecha del literal b. del numeral 4.1.

4.6 Una vez tramitada cada una de las Resoluciones, sólo un ejemplar de cada una de ellas deberá ser suscrito ante notario por el representante legal de la Sociedad Concesionaria y por el Inspector Fiscal, quedando ésta en poder de la primera. Una vez tramitada cada Resolución, la obligación de pago en ella contenida tendrá el carácter de irrevocable e incondicional, lo cual deberá ser consignado expresamente en el texto de cada una de dichas Resoluciones.

4.7 De conformidad a lo indicado en el numeral 3.1.5 del presente Convenio, la Sociedad Concesionaria podrá adjudicar la licitación referida a la "Tasa de Licitación", cediendo o transfiriendo cada uno de los pagos comprometidos por el Ministerio de Obras Públicas en cada una de las Resoluciones antes señaladas, lo que también constará, a mayor abundamiento, en el texto de las respectivas Resoluciones.

En virtud de lo anterior, el MOP pagará las Resoluciones, a su vencimiento, al tercero que sea el legítimo tenedor de las mismas o, en caso contrario, a la Sociedad Concesionaria. Estas Resoluciones no podrán ser prepagadas por el MOP, salvo con el consentimiento del legítimo tenedor de la respectiva Resolución, esto es, la Sociedad Concesionaria o el adquirente de éstas.

4.8 El MOP sólo pagará las cantidades señaladas en el numeral 4.1 del presente Convenio a quien presente las Resoluciones, debidamente suscritas, sea éste la Sociedad Concesionaria o un tercero. En este último caso, el tercero deberá cumplir además con las siguientes condiciones:

a) Haber cumplido con todos los requisitos y formalidades que, de conformidad con la legislación general aplicable, sean necesarios para efectuar el cobro y para que se verifique el pago.

b) Acreditar ante el Director General de Concesiones de Obras Públicas, con al menos 20 días de antelación al día de vencimiento del plazo fijado para el pago, el cumplimiento de lo señalado en la letra a) anterior.

4.9 En el evento que el legítimo tenedor de la Resolución indicada en el numeral 4.2 del presente Convenio, sea un tercero, la Sociedad Concesionaria estará obligada a entregar a dicho tercero la factura correspondiente, a más tardar, 21 días antes de cada fecha de pago consignada en la mencionada Resolución. Lo anterior deberá ser consignado expresamente por el Director General de Concesiones de Obras Públicas en el texto de cada una de dichas Resoluciones.

4.10 Una vez aprobada la correcta ejecución de la totalidad de las nuevas inversiones, gastos y costos adicionales de que da cuenta la presente cláusula cuarta, en un plazo máximo de 30 días, contado desde su aprobación, el Inspector Fiscal deberá presentar al Director General de Concesiones de Obras Públicas un informe donde se certifique el monto de los gastos, inversiones e intereses comprometidos en las Resoluciones de Valores Devengados que hubiese suscrito junto a la Sociedad Concesionaria, determinando el detalle de los pagos futuros que deberá efectuar MOP para cumplir los citados compromisos.

4.11 Las inversiones a ser contabilizadas en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum Nº 2" serán pagadas netas de Impuesto al Valor Agregado (IVA), toda vez que el IVA correspondiente recibirá el mismo tratamiento que contempla el artículo 1.12.4 de las Bases de Licitación para dicho impuesto.

QUINTO: RENUNCIA DE ACCIONES.

En virtud de las indemnizaciones acordadas en el presente Convenio, y bajo la condición que ellas se cumplan totalmente, la Sociedad Concesionaria otorga al MOP el más amplio, completo y total finiquito, y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido respecto de las materias dispuestas en la Resolución DGOP (Exenta) Nº 4.072, de fecha 19 de octubre de 2017, sancionada mediante decreto supremo MOP Nº 111, de fecha 4 de julio de 2018, y por lo señalado en el presente Convenio.

No obstante lo anterior, la Sociedad Concesionaria hace expresa reserva del derecho a ejercer las acciones que el contrato de concesión y el ordenamiento jurídico le confieran para reclamar los perjuicios que resulten procedentes en caso de eventuales incumplimientos del MOP de los plazos máximos de revisión y aprobación de los denominados "PID Normativas" y "PID Servicialidad". Sobre el particular, se deja constancia que en caso de atrasos atribuibles exclusivamente al MOP en relación con estos proyectos, no dará lugar a la aplicación de multas a la Sociedad Concesionaria.

Al respecto, se deja constancia que la inclusión de la reserva de derecho formulada por la Sociedad Concesionaria no significa reconocimiento alguno por parte del MOP acerca de su procedencia.

SEXTO: VIGENCIA DEL CONVENIO.

El presente Convenio Ad-Referéndum Nº 2 tendrá plena validez y vigencia desde la publicación en el Diario Oficial del decreto supremo que lo apruebe, de conformidad con lo dispuesto en los artículos 19º del DS MOP Nº 900, de 1996 y 69º del DS MOP Nº 956, de 1997.

SÉPTIMO: COPIAS.

El presente Convenio se firma en cuatro ejemplares, quedando dos de ellos en poder de la Sociedad Concesionaria y dos en poder del Ministerio de Obras Públicas.

OCTAVO: PERSONERÍA.

La personería de don Cristóbal Rodríguez Ugarte, para actuar en nombre y representación de Sociedad Concesionaria Ruta del Canal S.A., consta del Acta de Sesión Extraordinaria de Directorio, celebrada con fecha 28 de diciembre de 2020, reducida a escritura pública con fecha 29 de diciembre de 2020, otorgada en la Vigésimo Novena Notaría de Santiago de don Humberto Enrique Mira Gazmuri, bajo el Repertorio Nº 5.279-2020.

Firman: Marcela Hernández Meza, Directora General de Concesiones de Obras Públicas (S), Ministerio de Obras Públicas, y Cristóbal Rodríguez Ugarte, "Sociedad Concesionaria Ruta del Canal S.A.".

2. Déjase constancia que los gastos que irrogue el presente decreto supremo serán con cargo a futuros presupuestos.

3. Déjase constancia que las modificaciones que trata el presente decreto supremo, no modifican ninguno de los demás plazos ni demás obligaciones del contrato de concesión.

4. Dentro del plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Ruta del Canal S.A.", en señal de aceptación de su contenido, debiendo protocolizarse ante el mismo Notario uno de los ejemplares. Dentro de los cinco días hábiles siguientes, dos de las transcripciones debidamente suscritas deberán entregarse, una en la Oficina de Partes de la Dirección General de Concesiones de Obras Públicas y otra en la Fiscalía del Ministerio de Obras Públicas, ambas con una copia autorizada de la protocolización efectuada. Para acreditar la personería de quien suscriba las transcripciones en representación de la Sociedad Concesionaria, deberá adjuntar copia autorizada de la escritura pública en que conste dicho poder, con una vigencia no superior a tres meses.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Alfredo Moreno Charme, Ministro de Obras Públicas.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., Cristóbal Leturia Infante, Subsecretario de Obras Públicas.

CONTRALORÍA GENERAL DE LA REPÚBLICA

División de Infraestructura y Regulación

Cursa con alcances el decreto Nº 29, de 2021, del Ministerio de Obras Públicas

Nº E121608/2021.- Santiago, 13 de julio de 2021.

La Contraloría General ha dado curso al instrumento del rubro, que aprueba convenio ad-referéndum Nº 2 del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt-Pargua".

Sin embargo, cumple con manifestar que respecto de los proyectos de ingeniería sancionados por el decreto Nº 111, de 2018, de ese ministerio –que sirve de antecedente al acuerdo–, se deberá ponderar la eventual aplicación de multas relativas a retrasos en su desarrollo.

Por otra parte, cabe anotar que de conformidad con la primera viñeta del punto 1.7 de la cláusula primera del convenio, la denominación de su Anexo Nº 1 se encuentra incompleta.

Con los alcances que anteceden, se ha tomado razón del documento del epígrafe.

Saluda atentamente a Ud., Jorge Andrés Bermúdez Soto, Contralor General.

Al señor

Ministro de Obras Públicas

Presente.