MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO SANTIAGO - TALCA Y ACCESO SUR A SANTIAGO"

Núm. 129.- Santiago, 8 de julio de 2021.

Vistos:

- El DFL N° 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la ley N° 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL N° 206, de 1960, Ley de Caminos.

- El decreto supremo MOP N° 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP N° 164 de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19°.

- El decreto supremo MOP N° 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial su artículo 69°.

- La ley N° 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP N°7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas,

- El decreto supremo MOP N° 859, de 1998, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago".

- La resolución DGOP (Exenta) N° 3.983, de fecha 28 de agosto de 2012.-

- El decreto supremo MOP N° 257, de fecha 30 de agosto de 2013.

- El oficio Ord. N° 11237, de fecha 16 de febrero de 2016, del Inspector Fiscal.

- La Resolución de Calificación Ambiental Exenta N° 5/2017, de fecha 4 de septiembre de 2017.

- El decreto supremo MOP N° 1, de fecha 5 de enero de 2018.

- La Carta G.G. N° 159/2019, de fecha 7 de mayo de 2019, de la Sociedad Concesionaria.

- El oficio Ord. N° 15319, de fecha 11 de noviembre de 2019, del Inspector Fiscal.

- El oficio Ord. N° 05, de fecha 10 de enero de 2020, de la Jefa de la División de Operaciones.

- El Memorándum N° 0047, de fecha 29 de enero de 2020, del Jefe de la División de Participación, Medio Ambiente y Territorio.

- El oficio Ord. N° 0211, de fecha 18 de noviembre de 2019, de la Jefa de la División de Operaciones.

- El oficio Ord. N° 051/169, de fecha 20 de diciembre de 2019, del Jefe de la División de Evaluación Social de Inversiones (S) de la Subsecretaría de Evaluación Social.

- El oficio Ord. N° 10, de fecha 15 de enero de 2020, de la Jefa de la División de Operaciones.

- El oficio Ord. N° 051/07, de fecha 20 de enero de 2020, del Jefe de la División de Evaluación Social de Inversiones (S) de la Subsecretaría de Evaluación Social.

- El oficio Ord. N° 15.845, de fecha 6 de abril de 2020, del Inspector Fiscal.

- La Carta G.G. N° 111/2020, de fecha 13 de abril de 2020, de la Sociedad Concesionaria.

- El oficio Ord. N° 15.872, de fecha 21 de abril de 2020, del Inspector Fiscal.

- El oficio Ord. N° 061, de fecha 21 de abril de 2020, de la Jefa de la División de Operaciones.

- La resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020.

- El oficio Ord. N° 17321, de fecha 12 de mayo de 2021, del Inspector Fiscal.

- La Carta G.G. N° 147/2021, de fecha 14 de mayo de 2021, de la Sociedad Concesionaria.

- El oficio Ord. N° 17342, de fecha 17 de mayo de 2021, del Inspector Fiscal.

- El oficio Ord. N° 061, de fecha 18 de mayo de 2021, de la Jefa de la División de Operaciones.

- La resolución DGC (Exenta) N° 25, de fecha 18 de mayo de 2021.

- La resolución N° 7 de 2019, de la Contraloría General de la República, que fijó normas sobre la exención del trámite de toma de razón.

Considerando:

1° Que los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2° Que el artículo 69° N° 4 del Reglamento de la Ley de Concesiones de Obras Públicas agrega que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3° Que de conformidad con lo establecido en el artículo 2 de la ley N° 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP N° 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP N° 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

4° Que mediante resolución DGOP (Exenta) N° 3.983, de fecha 28 de agosto de 2012, sancionada mediante decreto supremo MOP N° 257, de fecha 30 de agosto de 2013, el MOP estimó de interés público modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido de, entre otras materias, disponer el desarrollo del estudio denominado "PID Terceras Pistas Ruta 5 Sur, Tramos I y III". Se deja constancia que dicho estudio fue aprobado por el Inspector Fiscal mediante oficio Ord. N° 11237, de fecha 16 de febrero de 2016.

5° Que, mediante decreto supremo MOP N° 1, de fecha 5 de enero de 2018, el MOP estimó de interés público modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido de, entre otras materias, disponer la ejecución, conservación, mantención, operación y explotación de las obras denominadas "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región", conforme a la parte del estudio de ingeniería denominado "PID Terceras Pistas Ruta 5 Sur, Tramos I y III", que corresponde a dichas obras.

6° Que para la ejecución de las obras denominadas "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región", la Sociedad Concesionaria debía llevar a cabo un proceso de licitación privada por invitación, el cual fue adjudicado según consta en su Carta G.G. N° 159/2019, de fecha 7 de mayo de 2019.

7° Que con el objeto de brindar una salida y retorno expedito desde y hacia Santiago sin la necesidad de gestionar e implementar medidas de segregación, cierre o desvíos al flujo vial, en especial para los fines de semana largos y contingencias, es que el MOP consideró de interés público y urgencia dar continuidad a las calles de servicio laterales entre la Plaza de Peaje Nueva Angostura y el inicio del by pass Rancagua, de manera de poder encauzar la mayor demanda de capacidad vial hacia el norte o. el sur conforme se requiera. De esta forma la necesidad de más pistas de circulación para dichas fechas sería provista a través de medidas que se activarían de manera rápida y segura en los sectores definidos dentro del tramo comprendido desde la plaza de peaje Nueva Angostura, ubicada en el km 54.00, hasta el inicio del by pass Rancagua en el km 70.00 de la Ruta 5 Sur, reduciendo así la implementación de desvíos como el sistema 3x1 (tres pistas en un sentido y una en el otro) que afectan el nivel de servicio de los usuarios que circulan en sentido contrario a aquel de mayor demanda y la restricción de camiones, entre otros. Adicionalmente, la continuidad de las calles de servicio considera la ejecución de 12 km de calles de servicio en distintos sectores desde el km 56.00 al km 70.00, la construcción de ocho atraviesos vehiculares que permitan dar continuidad a los enlaces existentes para todo tipo de vehículos, dos puentes en Santa Blanca, en ambos lados de la ruta, y un nuevo Puente Peuco en el lado oriente de la ruta, para lo cual se requerirá el alargue de obras de arte y canales transversales; todo lo anterior, con la finalidad de dar solución al tránsito local de los sectores aledaños a la ruta concesionada, a través de circuitos continuos sin necesidad de ingreso a las calzadas expresas y con elementos viales que permitirán dar mayor seguridad a peatones y ciclistas del sector, junto con tener alternativas de desvío inmediatas en caso de accidentes que generen ocupación de más de una pista y la consecuente congestión vial.

En ese sentido, la urgencia se configuraba por la necesidad de que la Sociedad Concesionaria pudiera encargar las obras antes señaladas a la misma constructora que actualmente se encuentra ejecutando las obras denominadas "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región" y que fueran dispuestas en el decreto supremo MOP N° 1 de 2018, de modo de aprovechar economías de escala, minimizar el riesgo constructivo y el impacto en el programa de trabajo vigente, toda vez que la alternativa de ejecutar obras en forma simultánea y en una misma área con dos empresas constructoras no sería viable sin afectar los cronogramas de trabajos. Adicionalmente, resulta conveniente que la construcción del nuevo Puente Peuco en el lado oriente de la ruta se materialice con anterioridad a la ejecución de las obras del nuevo Puente Peuco Ruta 5 dispuesto en el decreto supremo MOP N°1 de 2018, que considera demoler el actual puente carretero lado oriente y emplazar la nueva estructura en su mismo lugar, para lo cual, será necesario desviar el tránsito en forma bi-direccional por la calzada poniente por un plazo estimado de 14 meses. Sin embargo, de contar con el nuevo Puente Peuco en el lado oriente de la ruta, que se dispone en el presente acto administrativo, éste podría ser utilizado como parte del plan de desvíos, mejorándolo sustancialmente, minimizando de esta manera la congestión prevista en el sector cuando se construya la nueva estructura con tres calzadas, como parte de la ejecución de las obras denominadas "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región".

8° Que, en virtud de lo señalado en el considerando anterior, mediante resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, el MOP exigió la modificación de las características de las obras y servicios del contrato de concesión, en el sentido que la "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de: a) desarrollar los proyectos de ingeniería denominados "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente"; y b) ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente"; lo anterior de conformidad a la parte del proyecto de ingeniería denominado "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" que corresponda a dichas obras y al "PID Puente Peuco Calle de Servicio Oriente", según corresponda y que apruebe el Inspector Fiscal.

9° Que la Fase 1 del "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" alertó de interacciones de obras que se producirían en los sectores de los Enlaces Los Lagartos, San Francisco de Mostazal y La Punta, toda vez que el diseño geométrico de las "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región" no coincide con el diseño geométrico de las "Obras Calles de Servicio Oriente", produciéndose superposiciones de obras, lo que hace necesario modificar los trazados de los ramales de los enlaces antes señalados y disponer la recepción de las obras con exclusiones.

10° Que mediante resolución DGC (Exenta) N° 25, de fecha 18 de mayo de 2021, el MOP exigió la modificación de las características de las obras y servicios del contrato de concesión, en el sentido que la "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de: a) realizar ajustes al "PID Terceras Pistas Ruta 5 Sur, Tramos I y III" que permitan conectar los ramales en los sectores de los Enlaces Los Lagartos, San Francisco de Mostazal y La Punta a las "Obras Calles de Servicio Oriente", proyecto denominado en adelante, "Adecuación Ramales Terceras Pistas Tramo III", b) ejecutar las obras provisorias que se deriven del proyecto de "Adecuación Ramales Terceras Pistas Tramo III", que apruebe el Inspector Fiscal y c) disponer que todas las referencias contenidas en los Términos de Referencia (TDR) mencionados en el decreto supremo MOP N°1, de 2018 y en la resolución DGC (Exenta) N° 1.077, de 2020, respecto a la aprobación o visto bueno del Jefe del Departamento de Proyectos de Estructuras de la Dirección de Vialidad con relación a los proyectos de puentes y estructuras, se entenderá efectuada tanto al Jefe del Departamento de Proyectos de Estructuras de la Dirección de Vialidad como a otro organismo técnico competente que el Director General de Concesiones de Obras Públicas designe para tal efecto.

Lo anterior, considerando que las razones de interés público que fundan las modificaciones anteriormente señaladas, dicen relación con mejorar la solución de conectividad de la ruta, resolviendo la superposición de obras que se genera en algunos puntos producto que el diseño geométrico de las "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región" no coincide con el diseño geométrico de las "Obras Calles de Servicio Oriente" y evitar demoras que provoquen un retraso en la revisión de los proyectos de ingeniería definitiva dispuestos en el decreto supremo MOP N°1, de 2018, y en la resolución DGC (Exenta) N° 1.077, de 2020. Finalmente, la urgencia se fundó en la necesidad de no afectar los cronogramas de trabajos ya establecidos tanto en el decreto supremo MOP N° 1, de 2018, como en la resolución DGC (Exenta) N° 1.077, de 2020.

11° Que a objeto de dar cumplimiento a lo establecido en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del contrato de concesión, en los términos señalados en las resoluciones DGC (Exenta) N°1.077, de fecha 11 de mayo de 2020, y N° 25, de fecha 18 de mayo de 2021.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que, de conformidad con lo establecido en la resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de desarrollar los proyectos de ingeniería denominados "PID Calles de Servicio oriente y poniente Moztazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente", de acuerdo a los Términos de Referencia adjuntos al oficio Ord. N° 15.845, de fecha 6 de abril de 2020, del Inspector Fiscal, los que se entienden forman parte integrante del presente decreto supremo.

La Sociedad Concesionaria asumió la obligación de que el desarrollo de los proyectos de ingeniería denominados "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente" cumpla con la normativa indicada en los Términos de Referencia adjuntos al oficio Ord. N° 15.845, de fecha 6 de abril de 2020, con los estándares de calidad y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Asimismo, sólo se entenderán terminados, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal los apruebe o se entiendan aprobados de conformidad a lo señalado en el presente decreto supremo.

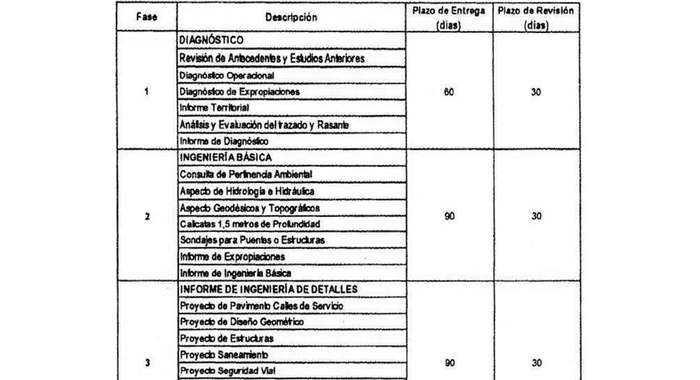

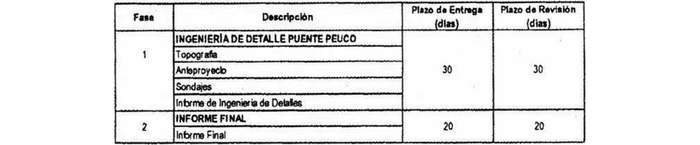

2. Establécese que, de conformidad con lo establecido en la resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, los plazos máximos para el desarrollo y revisión de cada una de las fases comprendidas en los "PID Calles de Servicio oriente y poniente Moztazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente" serán los indicados en la Tabla siguiente:

Tabla N° 1: Plazos "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00"

Tabla N° 2: Plazos "PID Puente Peuco Calle de Servicio Oriente"

(a) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria, de cada uno de los informes al Inspector Fiscal, serán los que se fijan en las columnas del título "Plazo de Entrega" de las Tablas N° 1 y N° 2 precedentes, los que se contarán de acuerdo a lo siguiente, según corresponda:

i. Respecto del Informe de la Fase 1: El plazo se contará desde el 22 de julio de 2020, fecha en que el Inspector Fiscal comunicó a la Sociedad Concesionaria, a través del oficio Ord. N° 16183, la total tramitación de la resolución DGC (Exenta) N° 1.077 de 2020.

ii. Respecto del Informe de la Fase 2: Para el caso del "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00", el plazo se contará desde la fecha en que el Inspector Fiscal apruebe la Fase 1 de dicho proyecto, mediante anotación en Libro de Explotación u oficio, o desde la fecha en que deba entenderse aprobada, según lo establecido en el primer párrafo del literal (f) del presente N° 2. Para el caso del "PID Puente Peuco Calle de Servicio Oriente", el plazo se contará desde la fecha en que el Inspector Fiscal apruebe la Fase 1 de dicho proyecto, mediante anotación en Libro de Explotación u oficio, de conformidad a lo establecido en el segundo párrafo del literal (f) del presente N° 2.

iii. Respecto del informe de la Fase 3: El plazo se contará desde la fecha en que el Inspector Fiscal apruebe la Fase 2, mediante anotación en Libro de Explotación u oficio o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal (f) del presente N° 2.

iv. Respecto del informe de la Fase 4: El plazo se contará desde la fecha en que el Inspector Fiscal apruebe la Fase 3, mediante anotación en Libro de Explotación u oficio, de conformidad a lo establecido en el segundo párrafo del literal (f) del presente N° 2.

(b) Sin perjuicio de lo anterior, previo acuerdo con la Sociedad Concesionaria, el Inspector Fiscal podrá instruir el inicio de la fase siguiente, cuyo plazo regirá a partir de la notificación de dicha instrucción, aun cuando no esté aprobada la fase inmediatamente anterior, si razones fundadas lo hacen necesario para una mejor ejecución del trabajo, lo que en ningún caso implicará la aprobación de la fase anterior.

(c) Cada uno de los informes señalados en las Tablas N° 1 y N° 2, deberán ser revisados por el Inspector Fiscal, en una única y misma oportunidad, en los plazos máximos que se singularizan en las columnas del título "Plazo de Revisión", contados desde la entrega de los mismos por parte de la Sociedad Concesionaria. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva fase dentro del mismo plazo. En caso de existir observaciones, la Sociedad Concesionaria tendrá un plazo máximo de 30 días para corregir el informe respectivo, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

(d) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en el plazo máximo de 10 días, contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En caso de que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" será rechazado y se aplicará la multa establecida en el literal (h) del presente N° 2.

(e) Una vez aprobada cada una de las fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 30 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la fase respectiva, o desde que ésta se entienda aprobada, de conformidad a lo establecido en el literal (f) siguiente. En caso de atraso en la entrega, se aplicará la multa establecida en el literal (g) del presente N° 2.

(f) En caso de que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión del informe de alguna de las fases o del "Informe de Correcciones", según corresponda, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, el informe de la fase respectiva o el "Informe de Correcciones" se entenderá aprobado.

Lo anterior, no aplica para la revisión, por parte del Inspector Fiscal, de los informes de la Fase 3 del "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" y de la Fase 1 del "PID Puente Peuco Calle de Servicio Oriente". Lo anterior, toda vez que para la aprobación por parte del Inspector Fiscal de los referidos informes, se requiere la aprobación previa del Departamento de Puentes de la Dirección de Vialidad y/u otros organismos, según sea el caso. Por tanto, si el proceso de aprobación de dichos informes superare los plazos máximos establecidos en el presente decreto supremo, la fase respectiva no se entenderá aprobada sino que hasta que el Inspector Fiscal informe formalmente a la Sociedad Concesionaria.

(g) En caso de que las fechas de entrega de los informes de cada una de las fases superen los plazos máximos indicados en el presente N° 2, o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicará una multa de 3 UTM a la Sociedad Concesionaria, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(h) En caso que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el inspector Fiscal en los términos indicados en el literal (d), se aplicará a ésta una multa de 3 UTM por cada día o fracción de día que medie entre la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria del rechazo del respectivo "Informe de Correcciones" y la fecha en que dichas observaciones sean subsanadas en su totalidad, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(i) No obstante lo anterior, en el evento que se produzcan atrasos en el desarrollo de alguna de las fases comprendidas en los PID derivados de actos delictuales o incendiarios no imputables a la Sociedad Concesionaria o sus consultores, o bien, por caso fortuito o fuerza mayor, la Sociedad Concesionaria podrá solicitar al Director General de Concesiones de Obras Públicas una ampliación del plazo máximo para el desarrollo y/o corrección de la fase del PID que se vea directamente afectada. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 30 días siguientes a que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de desarrollo de la respectiva fase, especificando las razones que la justifican y la extensión solicitada. El Inspector Fiscal remitirá estos antecedentes, dentro del plazo máximo de 5 días hábiles, contado desde su recepción, al Director General de Concesiones de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al periodo de entorpecimiento que se encuentre debidamente justificado. En caso que el Director General de Concesiones de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que, de conformidad con lo establecido en la resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de:

a) Ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente", de conformidad a la parte del proyecto de ingeniería denominado "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00", que corresponda a dichas obras, que la Sociedad Concesionaria asumió la obligación de desarrollar de conformidad a lo establecido en el N° 1 de la resolución DGC (Exenta) N° 1077 de 2020 y que sea aprobado por el Inspector Fiscal.

Sin perjuicio de lo anterior, de conformidad a lo señalado en el oficio Ord. N° 051/169, complementado por oficio Ord. N° 051/07, de 20 de diciembre de 2019 y 20 de enero de 2020, respectivamente, ambos del Jefe de la División de Evaluación Social de Inversiones (S) de la Subsecretaría de Evaluación Social, las obras denominadas "Obras Calles de Servicio Oriente" estarán sujetas a hito de control, por lo que su ejecución dependerá de la obtención de la opinión favorable, por parte del Ministerio de Desarrollo Social y Familia. En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u Oficio, sí las citadas obras serán o no ejecutadas. En caso que dichas obras no sean ejecutadas, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarlas.

Se deja constancia, además, que la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" queda sujeta a la obtención de la Resolución de Calificación Ambiental favorable, si correspondiese, de conformidad a lo señalado en el numeral 3.3.2 del presente decreto supremo. En caso que dichas obras no sean ejecutadas, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarlas.

b) Ejecutar, conservar, mantener, operar y explotar la obra denominada "Puente Peuco Calle de Servicio Oriente", de conformidad al proyecto de ingeniería denominado "PID Puente Peuco Calle de Servicio Oriente", que la Sociedad Concesionaria asumió la obligación de desarrollar de conformidad a lo establecido en el N° 1 de la resolución DGC (Exenta) N° 1077 de 2020 y que sea aprobado por el Inspector Fiscal.

Se deja constancia que la ejecución de la obra denominada "Puente Peuco Calle de Servicio Oriente" queda sujeta a la obtención de la Resolución de Calificación Ambiental favorable, si correspondiese, de conformidad a lo señalado en el numeral 3.3.2 del presente decreto supremo. En caso que dicha obra no sea ejecutada, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarla.

La obligación de la Sociedad Concesionaria de conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente" dispuestas en el presente decreto supremo, regirá a partir de la recepción de las mismas conforme al procedimiento señalado en el numeral 4.3 del presente decreto supremo.

3.1 Expropiaciones

Se deja constancia que de conformidad a lo señalado por el Inspector Fiscal en su oficio Ord. N° 15319, de fecha 11 de noviembre de 2019, para la ejecución de la obra denominada "Puente Peuco Calle de Servicio Oriente" no se requieren expropiaciones.

Las expropiaciones que se requieran para ejecutar las "Obras Calles de Servicio Oriente" serán de cargo y costo del MOP y deberán ser ejecutadas por éste, de conformidad a los antecedentes y planimetrías desarrolladas por la Sociedad Concesionaria, según lo dispuesto en el N° 1 del presente decreto supremo.

El MOP deberá entregar el 80% de los terrenos necesarios para la ejecución de las obras antes señaladas en el plazo máximo de 12 meses y los terrenos restantes en el plazo máximo de 18 meses, todo contado desde la aprobación por parte del Inspector Fiscal del "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00".

Se deja constancia que la Sociedad Concesionaria deberá realizar las labores de limpieza, despeje y cercado de los terrenos expropiados, en el plazo máximo de 30 días, contado desde que el Inspector Fiscal comunique a la Sociedad Concesionaria, a través de oficio o por anotación en el Libro de Explotación, la toma material del terreno expropiado. Los montos a reconocer por este concepto serán los que resulten del procedimiento establecido en el numeral 5.11 del presente decreto supremo.

En el evento de atraso en la ejecución de las labores de limpieza, despeje y cercado de los terrenos expropiados, se aplicará una multa de 3 UTM a la Sociedad Concesionaria, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.2 Cambios de Servicio Existentes y Modificación de Canales

De conformidad a lo dispuesto en el artículo 41° del DFL MOP N° 850, de 1997, en el caso que por cualquier motivo sea necesario cambiar la ubicación de las instalaciones de los servicios existentes, este traslado será hecho por cuenta exclusiva del respectivo propietario o concesionario del servicio o en las condiciones que se haya fijado por la Dirección de Vialidad al otorgar el permiso o contrato de concesión respectivo. La solicitud de traslado de las instalaciones a las empresas señaladas deberá ser oportunamente notificada al propietario o concesionario del servicio mediante oficio o carta certificada del Director de Vialidad, fijándole un plazo para ello, con indicación que en caso de infracción se procederá en conformidad a lo dispuesto en el artículo 51°, sin perjuicio de aplicar las multas que por infracción autoriza el artículo 52°, ambos artículos del mismo cuerpo legal antes citado. Si la empresa de servicios o el contratista de que se trate, se negare o se abstuviere de realizar el traslado o no diere respuesta a la Dirección de Vialidad, lo que será informado por el Inspector Fiscal a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, aquél será ejecutado por la Sociedad Concesionaria o su contratista, quienes para todos estos efectos siempre actuarán por cuenta y orden del MOP, previa instrucción por escrito del Inspector Fiscal. Se entenderá que la empresa de servicio respectiva se ha negado a realizar el traslado, cuando transcurra el plazo indicado en el mencionado oficio del Director de Vialidad, sin que la mencionada empresa haga el traslado. En estos casos, y a partir de la instrucción del Inspector Fiscal, la Sociedad Concesionaria será responsable de tramitar y gestionar ante el respectivo propietario, concesionario del servicio o asociación de canalistas, la aprobación de los proyectos de todos los cambios de servicios o modificación de canales, que sean necesarios trasladar o alterar y que sean necesarios para la correcta ejecución de las obras dispuestas en el presente N° 3, así como cualquier tipo de consultas de pertinencia ambientales que se requiriere para ello. La Sociedad Concesionaria será, además, responsable de coordinar y contratar la ejecución de los cambios de servicios existentes y las modificaciones de canales necesarios para la ejecución de las obras comprendidas en el presente N° 3, y de pagar, por cuenta y orden del MOP, todos los costos asociados a los mismos.

La Sociedad Concesionaria deberá requerir que los trabajos que ejecuten los terceros en el Área de Concesión y en aquellas áreas donde se requiera ejecutar obras, con motivo de los traslados y/o modificaciones de servicios y canales, den cumplimiento a las medidas de seguridad vial y prevención de riesgos en los mismos términos que son exigidos en el contrato de concesión.

Sin perjuicio de su responsabilidad de tramitar, gestionar, coordinar y/o contratar la ejecución de la totalidad de los cambios de servicios o modificaciones de canales existentes, así como la de realizar cualquier tipo de consultas de pertinencia ambientales que se requiriere para ello, la Sociedad Concesionaria pagará, por cuenta y orden del MOP, a los propietarios, concesionarios de dichos servicios o asociaciones de canalistas, o a los contratistas respectivos, los cambios de servicios existentes y modificaciones de canales, en el caso que los primeros tres no asuman su obligación legal del artículo 41° del DFL MOP N° 850, de 1997, considerando para ello cualquier tipo de gestión ante el SEIA que sea necesaria para el traslado del servicio o modificación de canal, lo que se regulará según el numeral 3.3 del presente decreto supremo. Para estos efectos, la Sociedad Concesionaria o la contratista de ésta, deberá hacer constar en los documentos que emita que actúa por cuenta y orden del MOP, remitiendo copia de estos al Inspector Fiscal, para los efectos del artículo 41° del DFL N° 850, de 1997.

En el caso de órdenes de compra o de servicio que emita la Sociedad Concesionaria y que sean aprobados por el Inspector Fiscal, en relación a los cambios de servicios o modificación de canales, deberá expresarse que ello se hace por cuenta y orden del MOP.

En estos casos, el MOP tendrá derecho a ejercer las acciones respectivas tendientes a obtener los reembolsos de parte de los propietarios, concesionarios del servicio o asociación de canalistas correspondiente, evento en el cual la Sociedad Concesionaria no tendrá derecho alguno a percibir devoluciones de las sumas pagadas por este concepto, toda vez que actúa por orden y cuenta del MOP.

Los presupuestos de los montos a pagar por la Sociedad Concesionaria a los concesionarios, propietarios de los servicios existentes, asociación de canalistas o contratistas, según sea el caso, por concepto de las obras y demás costos asociados a las mismas, que sean necesarias para efectuar los cambios de dichos servicios o modificación de canales, deberán ser sometidos en forma previa, a la aprobación del Inspector Fiscal, quien en un plazo no superior a 10 días, contado desde que la Sociedad Concesionaria le suministre toda la información relacionada, deberá aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo, en el plazo de 5 días, contado desde que haya recibido un nuevo presupuesto de la empresa propietaria del servicio, asociación de canalistas y/o del contratista según sea el caso. Entre la información que la Sociedad Concesionará deberá proporcionar, se debe considerar planos de ingeniería de detalles de los cambios de servicio existentes, memorias, especificaciones técnicas, presupuesto y cubicaciones detalladas desglosado por cada ítem, el nombre de la empresa que emitirá la factura respectiva, sea esta la empresa propietaria o concesionaria del servicio o el tercero que ejecutará el traslado o cambio del servicio, y cualquier otra información relacionada que solicite el Inspector Fiscal.

Con todo, los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios, asociación de canalistas o contratistas, según sea el caso, de acuerdo a lo indicado en los párrafos precedentes, por concepto de modificación de cambios de servicios o canales, serán reembolsados por el MOP, según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el párrafo precedente, hasta la cantidad señalada en el numeral 5.7 del presente decreto supremo. Por sobre el monto máximo ahí señalado, los cambios de servicios o modificación de canales necesarios para la ejecución de las obras materia del presente decreto supremo serán de cargo y costo del MOP.

La Sociedad Concesionaria deberá registrar en forma separada todos los gastos y costos directos de los cambios de servicios o modificación de canales existentes, debiendo desagregar respecto de cada concesionario o propietario de servicio o asociación de canalistas, todas las partidas involucradas, tales como, ingeniería, construcción de obras, insumos y pago de permisos. Para estos efectos, la Sociedad Concesionaria deberá requerir esta información a la empresa respectiva, en al menos tres oportunidades, en caso de negativa, y si aun así esta se negare, la Sociedad Concesionaria presentará la información aportada con solo las partidas que hayan sido identificadas y los respaldos de sus requerimientos y recepciones de estos.

Una vez efectuados los cambios de servicios o modificación de canales existentes, la Sociedad Concesionaria tendrá la obligación de entregar al Inspector Fiscal una carpeta que contenga los archivos contables y toda la documentación de respaldo, en un plazo no mayor a 60 días desde realizado el respectivo cambio.

En el evento que se produzcan atrasos en la construcción de las respectivas obras, derivados de demoras en la ejecución de los cambios de servicios por razones no imputables a hecho o culpa de la Sociedad Concesionaria, ésta tendrá derecho a solicitar la ampliación del respectivo plazo máximo de construcción señalado en los numerales 4.1 y 4.2 del presente decreto supremo. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 30 días siguientes a que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de construcción de las mismas, especificando las razones que la justifican y su extensión. El Inspector Fiscal remitirá estos antecedentes al Director General de Concesiones de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al período de entorpecimiento que se encuentre debidamente justificado. En caso que el Director General de Concesiones de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

3.3 Obligaciones en Materia Medioambiental y Territorial

3.3.1 Será obligación de la Sociedad Concesionaria cumplir tanto en la etapa de construcción como en la etapa de explotación de las "Obras Calles de Servicio Oriente" y el "Puente Peuco Calle de Servicio Oriente", con las estipulaciones medioambientales establecidas en las Bases de Licitación del contrato de concesión, en el Manual de Planes de Manejo Ambiental para Obras Concesionadas Versión 7.01, en el Manual de Manejo de Áreas Verdes para Proyectos Concesionados Versión 2.01, la normativa de accesibilidad universal y la resolución de Calificación Ambiental exenta N° 5/2017, de fecha 4 de septiembre de 2017.

Los montos que pague la Sociedad Concesionaria, en cumplimiento de las obligaciones señaladas en el presente numeral 3.3.1 durante la etapa de construcción se considerarán incorporados en los montos referidos en los numerales 5.3 y 5.4 del presente decreto supremo. Por su parte, aquellos montos que pague la Sociedad Concesionaria, en cumplimiento de las obligaciones señaladas en el presente numeral 3.3.1 asociadas a la etapa de explotación de las obras, se encuentran incorporados en los montos referidos en el numeral 5.6 del presente decreto supremo.

3.3.2 Se deja constancia que el informe con la Consulta de Pertinencia que se deberá presentar al SEIA con motivo de la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" está incluido en el desarrollo del "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00".

Se deja constancia que con fecha 2 de enero de 2020, la Sociedad Concesionaria presentó al SEA de la VI Región, el informe de Consulta de Pertinencia Ambiental con motivo de la ejecución de las obras denominadas "Puente Peuco Calle de Servicio Oriente".

Si el pronunciamiento resultante de alguna de las Consultas de Pertinencia señaladas anteriormente determina que alguna de las obras deben ingresar al SEIA, a través de una Declaración de Impacto Ambiental (DIA) o un Estudio de Impacto Ambiental (EIA), según corresponda, tanto la elaboración del EIA o DIA y sus Adendas, si proceden, como su tramitación, serán de responsabilidad, cargo y costo de la Sociedad Concesionaria, quien actuará como único titular ante la autoridad ambiental. Los costos en los que incurriere la Sociedad Concesionaria en la elaboración y tramitación de los EIA o DIA y sus Adendas, si proceden, serán reembolsados por el MOP a la Sociedad Concesionaria hasta alcanzar la cantidad máxima señalada en el numeral 5.8 del presente decreto supremo.

Los montos que pague la Sociedad Concesionaria, en cumplimiento de las resoluciones de calificación ambiental que se pudieren dictar para las obras y cambios de servicios se consideran incorporados en el monto referido en el numeral 5.8 del presente decreto supremo.

3.3.3 Los montos que pague la Sociedad Concesionaria para dar cumplimiento a las obligaciones que emanen de lo señalado en el numeral 3.3.2 serán reembolsados a ésta por el MOP, según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de acuerdo al procedimiento establecido en el presente numeral, hasta alcanzar la cantidad máxima señalada en el numeral 5.8 del presente decreto supremo.

La regulación específica para ejecutar las medidas señaladas en el numeral 3.3.2 del presente decreto supremo, es la siguiente:

a) La Sociedad Concesionaria deberá enviar al inspector Fiscal un detalle de los estudios, obras e ingenierías que se requieran ejecutar, incluyendo el presupuesto de cada uno de ellos, y especificar los plazos de ejecución involucrados, así como también, los costos de implementación, mantención y operación de estas medidas para el caso de las obras.

b) El punto a) anterior podrá ser iterativo hasta que se precise a cabalidad el alcance de los estudios, ingenierías y obras y, que el inspector Fiscal apruebe el presupuesto, el cronograma de trabajo y sus hitos intermedios, cuando correspondiere.

c) Al momento de aprobar la cotización, el Inspector Fiscal deberá dejar constancia en el Libro de Explotación, su presupuesto y cronograma de ejecución, debiendo firmar en conjunto con el representante de la Sociedad Concesionaria, la anotación en dicho libro.

El Inspector Fiscal deberá, en el transcurso de los cinco primeros días de cada mes calendario, remitir un informe a la Dirección de Presupuestos del Ministerio de Hacienda con un resumen de los montos comprometidos mediante este procedimiento, en el período de contabilización anterior y del total acumulado por el mismo concepto.

La Sociedad Concesionaria deberá acreditar ante el Inspector Fiscal, en forma previa y corno condición para la recepción de las respectivas obras que trata el presente decreto supremo, la correcta ejecución de todas las obras y/o medidas que deban ser realizadas por este concepto.

No obstante lo anterior, en caso de requerirse la implementación de medidas de mitigación medioambiental por los conceptos señalados en el numeral 3.3.2, por un monto superior al señalado en el numeral 5.8 del presente decreto supremo, dicho exceso será igualmente de costo del MOP, quién deberá reembolsar dicha diferencia a la Sociedad Concesionaria, previo acuerdo de los montos y de la forma de pago de los mismos, lo que quedará reflejado en el respectivo acto administrativo.

En el evento que se produzcan atrasos en la construcción de alguna de las obras materia del presente decreto supremo derivados de la implementación de medidas ambientales y territoriales adicionales a lo indicado en el numeral 3.3.1 anteprecedente, la Sociedad Concesionaria podrá solicitar al Director General de Concesiones de Obras Públicas una ampliación del plazo máximo de construcción de dichas obras. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 30 días siguientes a que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de construcción de las mismas, especificando las razones que la justifican y la extensión solicitada. El Inspector Fiscal remitirá estos antecedentes al Director General de Concesiones de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al período de entorpecimiento que se encuentre debidamente justificado. En caso que el Director General de Concesiones de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

3.4 Seguro de Responsabilidad Civil por Daños a Terceros y Seguro por Catástrofe

3.4.1 Será obligación de la Sociedad Concesionaria que, en todo momento, la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 25.000 (Veinticinco Mil Unidades de Fomento) y deducible máximo de un 1%, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de las obras a construir, y que, en todo caso, no podrá ser inferior a UF 296.773,71 (Doscientas Noventa y Seis Mil Setecientas Setenta y Tres Coma Setenta y Una Unidades de Fomento), con un deducible máximo de 2% del total del monto asegurado. Lo anterior, deberá acreditarse ante el Inspector Fiscal, con al menos 10 días de antelación al inicio de la ejecución de las obras dispuestas en el presente decreto supremo, y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos, los demás términos y condiciones establecidos en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite lo establecido en el párrafo anterior, en la oportunidad antes señalada, le será aplicable una multa de 3 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las referidas Bases de Licitación.

3.4.2 Será obligación de la Sociedad Concesionaria que, en todo momento, durante la conservación, mantención, operación y explotación de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", éstas se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, lo que deberá acreditar ante el Inspector Fiscal, en forma previa y como condición para la recepción de las mismas, rigiendo para estos efectos los términos y condiciones establecidos en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite que alguna de las obras o equipamiento señalados en el párrafo anterior se encuentran cubiertos por las pólizas de seguro exigidas precedentemente, en la oportunidad antes señalada, le será aplicable una multa de 3 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.5 Boletas Bancarias de Garantía de Fiel Cumplimiento de las obligaciones dispuestas en el presente decreto supremo.

3.5.1 La Sociedad Concesionaria, para el inicio de la construcción de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", deberá entregar al Inspector Fiscal boletas bancarias de garantía de construcción, según el siguiente detalle: a) para las "Obras Calles de Servicio Oriente", por un monto de UF 11.850 (Once Mil Ochocientas Cincuenta Unidades de Fomento); y b) para el "Puente Peuco Calle de Servicio Oriente", por un monto de UF 3.020 (Tres Mil Veinte Unidades de Fomento). Lo anterior, con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asume en relación a la construcción de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente" que se indican en el N° 3 del presente decreto supremo.

Las boletas bancarias de garantía, antes señaladas, deberán ser aprobadas por el Inspector Fiscal dentro del plazo de 5 días de recibidas, y tendrán un plazo de vigencia igual al plazo máximo de construcción de la respectiva obra más 3 meses. Sin perjuicio de lo anterior, las garantías señaladas en el párrafo anterior deberán permanecer vigentes hasta la recepción de las "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", más 3 meses.

El MOP hará la devolución a la Sociedad Concesionaria de las garantías antes referidas una vez obtenida la recepción de las "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente". Esta devolución se efectuará dentro del plazo de 15 días, contado desde que la Sociedad Concesionaria lo solicite por escrito al Inspector Fiscal.

Las boletas bancarias de garantía deberán ser tomadas por la Sociedad Concesionaria, o bien, por sus accionistas o sus matrices, pagaderas a la vista, emitidas en la ciudad de Santiago de Chile por un banco de la plaza, a nombre del Director General de Concesiones de Obras Públicas y, en lo demás, deberán cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación.

Las boletas bancarias de garantía podrán ser cobradas, total o parcialmente, por el MOP en caso de incumplimiento de cualquiera de las obligaciones de la Sociedad Concesionaria estipuladas en el presente decreto supremo, sin perjuicio de otras causales previstas en las Bases de Licitación en relación a las obras dispuestas en el presente decreto supremo. En el caso que el MOP hiciera efectiva las boletas bancarias de garantía, la Sociedad Concesionaria deberá reconstituirlas dentro del plazo de 30 días, contado desde la fecha de su cobro, de modo de mantener permanentemente a favor del MOP las garantías equivalentes en Unidades de Fomento a los montos señalados en el primer párrafo del presente numeral 3.5.1.

En caso de no entrega oportuna de las referidas boletas bancarias de garantía, de su no reconstitución o no renovación, si correspondiere, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.5.2 La garantía de explotación vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones de conservación, mantención, operación y explotación de las "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", dispuestas en el presente decreto supremo. Será obligación de la Sociedad Concesionaria reemplazar, previo al inicio de la explotación de las obras, las boletas de garantía vigentes en caso de que su glosa impida que garanticen las referidas obras y obligaciones.

En caso de incumplimiento de la obligación de la Sociedad Concesionaria de reemplazar las boletas de garantía vigentes, en caso que sea necesario según lo señalado en el párrafo precedente, se le aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4. Establécese que, de conformidad con lo dispuesto en la resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, la Sociedad Concesionaria asumió la obligación de ejecutar las obras dispuestas en el N° 3 del presente decreto supremo, dentro de los plazos máximos señalados y dando cumplimiento a las siguientes regulaciones:

4.1 La Sociedad Concesionaria asumió la obligación de ejecutar las obras denominadas "Obras Calles de Servicio Oriente" dentro del plazo máximo de 14 meses, contado desde lo que ocurra último entre: i) la aprobación del Inspector Fiscal del "PID Calles de Servicio oriente y poniente Moztazal km 56.00 al km 70.00", ii) la obtención de la opinión favorable respecto de la ejecución de las obras por parte del Ministerio de Desarrollo Social y Familia, iii) la entrega del 80% los terrenos necesarios para ejecutar las obras, por parte del MOP y iv) la obtención de un pronunciamiento del SEA sobre la Consulta de Pertinencia presentada por la Sociedad Concesionaria en cuanto a que el proyecto no debe ingresar al SEIA, o en caso contrario, la Resolución de Calificación Ambiental favorable, si correspondiese.

4.2 La Sociedad Concesionaria asumió la obligación de ejecutar la obra denominada "Puente Peuco Calle de Servicio Oriente" dentro del plazo máximo de 8 meses, contado desde lo último que ocurra entre: i) la aprobación por parte del Inspector Fiscal del "PID Puente Peuco Calle de Servicio Oriente", y ii) la obtención de un pronunciamiento del SEA sobre la Consulta de Pertinencia presentada por la Sociedad Concesionaria en cuanto a que el proyecto no debe ingresar a SEIA o, en caso contrario, la Resolución de Calificación Ambiental favorable, si correspondiese.

4.3 Recepción de las obras

Una vez finalizada la ejecución de cada una de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente" se procederá a su recepción por parte del MOP, de acuerdo a la siguiente regulación:

(a) La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de cada una de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente". El Inspector Fiscal deberá inspeccionar y verificar el término de dichas obras dentro del plazo de 15 días, contado desde la fecha de la solicitud por parte de la Sociedad Concesionaria.

(b) Si se constata que las obras se encuentran adecuadamente terminadas, o en el caso que el Inspector Fiscal no se pronuncie dentro del plazo indicado en el literal (a) anterior, las obras serán recibidas o se entenderán recibidas por éste, según sea el caso, dejando constancia de ello mediante anotación escrita en el Libro de Explotación u oficio.

(c) En caso que la Sociedad Concesionaria informe el término de las obras antes del vencimiento del plazo máximo de ejecución establecido en los numerales 4.1 y 4.2 del presente decreto supremo, según corresponda, y el Inspector Fiscal constatare que las obras no han sido ejecutadas de acuerdo a los estándares técnicos y/o a los estándares de diseño establecidos en el proyecto de ingeniería, dichas obras no se considerarán recibidas ni terminadas bajo respecto alguno, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, instruyendo asimismo la corrección de las no conformidades, en cuyo caso la Sociedad Concesionaria deberá subsanarlas dentro del plazo que le reste para el vencimiento del plazo máximo de construcción antes señalado. Todas las observaciones del Inspector Fiscal, en caso de haberlas, deberán ser efectuadas en una única y misma oportunidad.

El plazo máximo de construcción de las obras se entenderá suspendido desde la fecha en que la Sociedad Concesionaria informe el término de las obras y hasta la notificación de las observaciones por parte del Inspector Fiscal.

El Inspector Fiscal deberá revisar nuevamente el término adecuado de las obras dentro del plazo de 10 días, contado desde la fecha de ingreso de la solicitud por parte de la Sociedad Concesionaria y, en caso que las observaciones no hayan sido subsanadas, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, instruyendo asimismo la corrección de las no conformidades, la que deberá subsanar las observaciones dentro del plazo de construcción que le reste o, en su defecto, el que indique el Inspector Fiscal y que no podrá ser superior a 30 días. Este procedimiento se aplicará hasta que el Inspector Fiscal constate el término adecuado de las obras.

Sin perjuicio de lo anterior, a partir del vencimiento del plazo máximo de construcción, sin que se hayan subsanado las observaciones realizadas por el Inspector Fiscal, se aplicarán a la Sociedad Concesionaria las multas señaladas en el literal (e) del presente numeral a partir de dicho vencimiento y hasta que el Inspector Fiscal reciba las obras. En este caso, los plazos de revisión del Inspector Fiscal no se contabilizarán para los efectos de la aplicación de dichas multas.

(d) En caso que la Sociedad Concesionaria informe el término de las obras después de vencido el plazo máximo de ejecución establecido en los numerales 4.1 y 4.2 del presente decreto supremo, según corresponda, le serán aplicables las multas señaladas en el literal (e) del presente numeral a partir de dicho vencimiento y hasta que el Inspector Fiscal reciba las obras a entera conformidad.

En este caso, si dentro del plazo de revisión señalado en el literal (a) del presente numeral el Inspector Fiscal constata que las obras no han sido ejecutadas de acuerdo a los estándares técnicos y/o a los estándares de diseño establecidos en su proyecto de ingeniería y en el presente decreto supremo, dichas obras no se considerarán terminadas, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, otorgando un plazo para que subsane las observaciones, el que no podrá ser superior a 20 días. Todas las observaciones del Inspector Fiscal, en caso de haberlas, deberán ser efectuadas en una única y misma oportunidad.

Una vez corregidas las observaciones, la Sociedad Concesionaria deberá solicitar nuevamente, al Inspector Fiscal la recepción de las obras, quien tendrá un plazo de 10 días, contado desde la fecha de ingreso de la solicitud por parte de la Sociedad Concesionaria. Este procedimiento se aplicará hasta que el Inspector Fiscal constate el término adecuado de las obras. En caso de existir observaciones, los plazos de revisión del Inspector Fiscal no se contabilizarán para los efectos de la aplicación de multas a la Sociedad Concesionaria.

(e) En caso de incumplimiento del plazo máximo de construcción de las obras denominadas "Obras Calles de Servicio Oriente" o "Puente Peuco Calle de Servicio Oriente" o que no se hubieren subsanado las observaciones de conformidad a lo indicado en la letra (c) del presente numeral, se aplicará a la Sociedad Concesionaria una multa de 15 UTM, por cada día o fracción de día de atraso, hasta la recepción de las respectivas obras por parte del Inspector Fiscal, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(f) En el plazo máximo de 90 días, contado desde que cada una de las obras dispuestas en el N° 3 del presente decreto supremo sean recibidas por el MOP, la Sociedad Concesionaria deberá hacer entrega al Inspector Fiscal de: 1) un informe final, que contenga un resumen integrador de los estados de avance mensuales de dicha obra ejecutada, 2) la memoria explicativa de dicha obra, y 3) el plano as built de dicha obra, el que deberá ser entregado en dos copias en papel, con su respectivo formato digital DWG. El Inspector Fiscal deberá revisar y aprobar u observar los documentos señalados en los numerales 1), 2) y 3) precedentes, en una única y misma oportunidad, para lo cual dispondrá de un plazo de 30 días, contado desde la recepción de los mismos. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, los documentos se entenderán aprobados. En el caso que alguno de los documentos mencionados fuere observado, la Sociedad Concesionaria tendrá un plazo de 30 días para subsanar dichas observaciones, a partir de la fecha de notificación de dichas observaciones a la Sociedad Concesionaria.

(g) En caso de atraso en la entrega de cualquiera de los antecedentes mencionados en el literal (f) anterior por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(h) Una vez que se disponga del set completo de planos as built, con todas sus firmas y timbres, la Sociedad Concesionaria deberá generar una copia de cada uno de ellos en formato PDF, en colores, y entregárselos al Inspector Fiscal para los archivos del MOP. Esta labor deberá realizarse en el plazo de 60 días, contado desde que el Inspector Fiscal entregue todos los planos debidamente firmados y timbrados por quienes corresponda. Adicionalmente, en el mismo plazo, la Sociedad Concesionaria deberá entregar un informe ejecutivo de los informes finales de cada obra y de las memorias explicativas de las obras entregadas por la Sociedad Concesionaria según lo señalado en los numerales 1) y 2) del literal (f) del presente numeral 4.3. El citado informe ejecutivo deberá contener un resumen integrador de los estados de avance mensuales y memorias explicativas de cada una de las obras que trata el presente decreto supremo.

(i) En caso de atraso en la entrega de las copias de los planos as built en formato PDF o del informe ejecutivo señalado en el literal (h) anterior, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4.4 Programa de Conservación de las obras y Plan de Trabajo Anual

La Sociedad Concesionaria, con al menos 15 días de antelación a la fecha en que solicite la recepción de cada una de las obras, deberá presentar al Inspector Fiscal para su aprobación, una actualización del Programa de Conservación de la Obra y del Plan de Trabajo Anual indicados en los artículos 1.8.5, 2.5.1.1 y 2.5.7 de las Bases de Licitación, incorporando en ellos las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", según corresponda.

El Inspector Fiscal tendrá un plazo de 20 días para revisar cada actualización presentada, contado desde la recepción de la misma, plazo después del cual, si no hubiere observaciones, se entenderá aprobada. En caso que la actualización sea observada, la Sociedad Concesionaria tendrá un plazo de 10 días para corregirla, incorporando las observaciones realizadas por el Inspector Fiscal.

En caso de atraso en la entrega de la actualización del Programa de Conservación de la Obra, del Plan de Trabajo Anual o de las correcciones a éstos, si las hubiere, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

4.5 Desvíos, Señalización y Seguridad para el tránsito

Durante la ejecución de las obras materia del presente decreto supremo, la Sociedad Concesionaria estará obligada a mantener el tránsito expedito, tomar todas las precauciones necesarias para proteger los trabajos, así como la seguridad vial de los usuarios y, en particular, deberá dar cumplimiento a lo establecido en los artículos 1.7.2.6 y 1.7.2.8 de las Bases de Licitación. Las normas de señalización que se aplicarán durante la ejecución de las obras serán las que se encuentren vigentes a la fecha de la total tramitación de la resolución DGC (Exenta) N° 1.077 de 2020, en particular, el Título V: "Señalización Transitoria y Medidas de Seguridad para Trabajos en la Vía" del Manual de Señalización de Tránsito del Ministerio de Transportes y Telecomunicaciones, y el volumen N° 6: "Seguridad Vial", del Manual de Carreteras del MOP. Cualquier retraso en la ejecución de las obras que sea consecuencia del incumplimiento de estas obligaciones, como asimismo las eventuales paralizaciones de faenas durante el periodo de contingencia de festividades, no será constitutiva de caso fortuito o fuerza mayor ni constituirá causal de aumento de plazo de ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente".

En caso de incumplimiento de cualquiera de las obligaciones establecidas en el presente numeral 4.5, se aplicará a la Sociedad Concesionaria una multa de 3 UTM, por cada vez, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4.6 Informes de avance de las obras

A partir del mes de agosto, mes siguiente a la fecha de la total tramitación de la Resolución DGC (Exenta) N° 1.077 de 2020 y, dentro de los primeros 10 días de cada mes calendario, la Sociedad Concesionaria asumió la obligación de presentar al Inspector Fiscal un informe que contenga un detalle de todas las inversiones, gastos y costos que hayan sido ejecutados y desembolsados durante el mes anterior por la Sociedad Concesionaria.

El Inspector Fiscal tendrá un plazo de 10 días para revisar, aprobar u observar el informe presentado. En caso que el informe sea observado por el Inspector Fiscal, lo que deberá ser realizado en una única y misma oportunidad, la Sociedad Concesionaria tendrá un plazo de 10 días para entregar el informe corregido. El Inspector Fiscal tendrá 10 días para aprobar u observar el informe corregido. Este procedimiento será reiterativo hasta obtener la aprobación del informe por parte del Inspector Fiscal.

En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos máximos de revisión del informe y/o de sus correcciones, esto es, no lo observare o no lo rechazare dentro de los plazos máximos señalados en el párrafo precedente, el informe se entenderá aprobado.

En caso que la Sociedad Concesionaria no presente el informe respectivo en el plazo máximo establecido en el presente numeral, se entenderá que dicho mes no hubo avance y cualquier monto que debía haberse informado tendrá que ser incorporado en el informe del mes siguiente.

5. Establécese que, de conformidad con lo dispuesto en la resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, los valores definitivos que reconocerá el MOP por concepto de las modificaciones a las características de las obras y servicios dispuestas en el presente decreto supremo, se determinarán de acuerdo a lo siguiente:

5.1 El monto total y definitivo, acordado a suma alzada, por concepto del desarrollo del proyecto de ingeniería denominado "PID Calles de Servicio Oriente y Poniente Mostazal km 56.00 al km 70.00", se fijó en la cantidad única y total de UF 21.922 (Veintiún Mil Novecientas Veintidós Unidades de Fomento), neta de IVA.

5.2 El monto total y definitivo, acordado a suma alzada, por concepto del desarrollo del proyecto de ingeniería denominado "PID Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad única y total de UF 925 (Novecientas Veinticinco Unidades de Fomento), neta de IVA.

5.3 El monto total y definitivo, acordado a suma alzada, por concepto de la ejecución de las obras denominadas "Obras Calles de Servicio Oriente", se fijó en la cantidad única y total de UF 236.465,99 (Doscientas Treinta y Seis Mil Cuatrocientas Sesenta y Cinco Coma Noventa y Nueve Unidades de Fomento), neta de IVA.

5.4 El monto total y definitivo, acordado a suma alzada, por concepto de la ejecución de las obras denominadas "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad única y total de UF 60.307,72 (Sesenta Mil Trescientas Siete Coma Setenta y Dos Unidades de Fomento), neta de IVA.

5.5 El monto total y definitivo, acordado a suma alzada, por concepto de administración y control del desarrollo de los proyectos de ingeniería denominados "PID Calles de Servicio Oriente y Poniente Mostazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente", y de la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad única y total de UF 8.090,56 (Ocho Mil Noventa Coma Cincuenta y Seis Unidades de Fomento), neta de IVA.

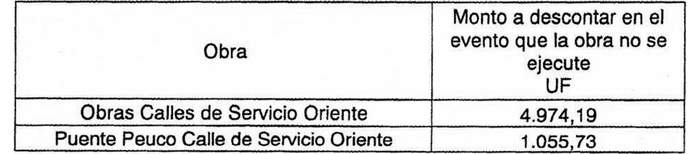

Sin perjuicio de lo anterior, el monto establecido precedentemente podría ser rebajado en caso de que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las obras señaladas en el literal a) y/o b) del N° 3 del presente decreto supremo. En este caso, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, puesto que se deducirá de dicho monto las cantidades señaladas en la Tabla N° 3 siguiente, según corresponda:

Tabla N° 3: Monto a descontar por cada obra en el evento que no se ejecute

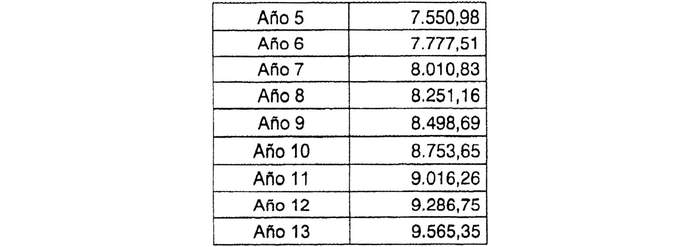

5.6 Los montos totales y definitivos, acordados a suma alzada, por concepto de conservación, mantención, operación, explotación y seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la etapa de explotación de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijaron en las cantidades únicas, totales y anuales, expresadas en Unidades de Fomento, netas de IVA, indicadas en las siguientes Tablas N° 4 y 5:

Tabla N° 4: Costos por concepto de conservación, mantención, operación, explotación y seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la etapa de explotación de las obras denominadas "Obras Calles de Servicio Oriente"

Tabla N° 5: Costos por concepto de conservación, mantención, operación, explotación y seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la etapa de explotación de las obras denominadas "Puente Peuco Calle de Servicio Oriente"

Para el primer mes de explotación de las obras, el monto a reconocer por este concepto será el proporcional a la fracción de mes en la cual la obra en cuestión estuvo en operación dicho año.

5.7 El monto máximo que reconocerá el MOP por concepto de cambios de servicios y modificación de canales, para la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad de UF 16.200 (Dieciséis Mil Doscientas Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el numeral 3.2 del presente decreto supremo.

5.8 El monto máximo que reconocerá el MOP por concepto de la elaboración de la DIA o del EIA, y de la ejecución de las Obligaciones en Materia Medioambiental y Territorial que resulten de las respectivas resoluciones de calificación ambiental, para la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", y sus cambios de servicio y canales, se fijó en la cantidad de UF 11.100 (Once Mil Cien Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de acuerdo al procedimiento establecido en el numeral 3.3.3 del presente decreto supremo.

5.9 El monto máximo que reconocerá el MOP por concepto de Seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la construcción de las obras denominadas ''Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad de UF 850 (Ochocientas Cincuenta Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá solicitar un nuevo presupuesto a una compañía de seguros dentro de los 5 días siguientes, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, el nuevo presupuesto, en el plazo de 5 días desde que lo obtiene de una compañía de seguros.

5.10 El monto máximo que reconocerá el MOP por concepto de costo de Boletas Bancarias de Garantía durante la construcción de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad de UF 750 (Setecientas Cincuenta Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria, por el monto efectivo que cobre la institución financiera correspondiente por la emisión de la boleta de garantía, previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá solicitar un nuevo presupuesto, dentro de los 5 días siguientes, a un banco autorizado para operar en la plaza de Santiago, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, el nuevo presupuesto, en el plazo de 5 días desde que lo obtiene de un banco autorizado para operar en la plaza de Santiago.

5.11 El monto máximo que reconocerá el MOP por concepto de limpieza, despeje y cercado de los terrenos que serán expropiados por el MOP para la ejecución de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", se fijó en la cantidad de UF 3.000 (Tres Mil Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá solicitar un nuevo presupuesto dentro de los 5 días siguientes, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, el nuevo presupuesto, en el plazo de 5 días desde que lo obtiene.

6. Déjase constancia que los plazos de días establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

7. Establécese que la compensación del Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, será materia del convenio a que se hace referencia en el N° 17 del presente decreto supremo.

8. Déjase constancia que mediante Carta G.G. N° 111/2020, de fecha 13 de abril de 2020, la Sociedad Concesionaria manifestó su acuerdo respecto a las modificaciones a las características de las obras y servicios del contrato de concesión informada por el Inspector Fiscal en su oficio Ord. N° 15.845, en los términos, montos, plazos y demás condiciones ahí estipulados, atendido lo dispuesto en el artículo 19° del decreto supremo MOP N° 900, de 1996, que fija el texto de la Ley de Concesiones de Obras Públicas y ratificó que, sujeto a la condición de que en el convenio que al efecto suscribirán las partes se establezcan las modalidades de compensación por concepto de las valorizaciones indicadas en el oficio antes señalado, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado oficio, las cuales fueron dispuestas mediante resolución DGC (Exenta) N° 1.077, de fecha 11 de mayo de 2020, y se sancionan en el presente decreto supremo.

9. Déjase constancia que el presente decreto supremo en sus N° 1 y N° 3 sólo se refiere al desarrollo de los proyectos de ingeniería denominados "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente", y la ejecución, conservación, mantención, operación y explotación de las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente", por lo que la posterior y eventual ejecución de las "Obras Calles de Servicio Poniente" deberá disponerse de conformidad a las normas que establece la Ley de Concesiones de Obras Públicas y su Reglamento.

10. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que la Sociedad Concesionaria deberá realizar una adecuación al "PID Terceras Pistas Ruta 5 Sur, Tramos I y III" de conformidad a las especificaciones contenidas en el documento denominado "Especificaciones Técnicas para la Adecuación de los Ramales Terceras Pistas Tramo III, que adjuntó el Inspector Fiscal en su oficio Ord. N° 17.321, de fecha 12 de mayo de 2021, el cual se entiende forma parte integrante del presente decreto supremo.