MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS, DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "INTERCONEXIÓN VIAL SANTIAGO - VALPARAÍSO - VIÑA DEL MAR"

Núm. 91.- Santiago, 26 de mayo de 2021.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69º.

- La ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP Nº 756, de fecha 29 de mayo de 1998, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Interconexión Vial Santiago - Valparaíso - Viña del Mar".

- El documento "Protocolo de Acuerdos y Autorización de Ingreso a Terreno", de fecha 14 de mayo de 2001.

- La sentencia dictada por el Vigésimo Segundo Juzgado Civil de Santiago, con fecha 2 de mayo de 2017, en autos caratulados "Handels Und Finanz A.G. Chile S.A. con Ministerio de Obras Públicas", Rol C-26.219-2014.

- La sentencia dictada por la Ilustrísima Corte de Apelaciones de Santiago, con fecha 4 de abril de 2019, en autos caratulados "Handels Und Finanz A.G. Chile S.A. con Ministerio de Obras Públicas", Nº de Ingreso Corte 5.257-2018.

- La carta D/GOP/CA/19/AE3482-0/RDP/RDP/MOP, de fecha 13 de septiembre de 2019, de la Sociedad Concesionaria.

- El oficio Ord. N° (E) N° 050, de fecha 29 de abril de 2021, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- El oficio Ord. Nº 051/1243, de fecha 4 de mayo de 2021, de la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social.

- El oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, del Inspector Fiscal.

- La carta D/GOP/CA/21/AF9865-0/RDP/RDP/MOP, de fecha 10 de mayo de 2021, de la Sociedad Concesionaria.

- El oficio Ord. Nº 6586, de fecha 10 de mayo de 2021, del Inspector Fiscal.

- El oficio Ord. (E) Nº 059, de fecha 10 de mayo de 2021, de la Jefa de la División de Operaciones.

- La resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la Toma de Razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2º Que el artículo 69º Nº 4 del Reglamento de la Ley de Concesiones de Obras Públicas agrega que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3º Que de acuerdo con lo establecido en el artículo 2 de la ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

4º Que, en el contexto de la ejecución de las obras del contrato de concesión de la obra pública fiscal denominada "Interconexión Vial Santiago - Valparaíso - Viña del Mar", en adelante el "contrato de concesión", con fecha 14 de mayo de 2001, un representante de Handels Und Finanz A.G. Chile S.A., y los entonces Inspector Fiscal del contrato de concesión y Director General de Obras Públicas del Ministerio de Obras Públicas, suscribieron el documento denominado "Protocolo de Acuerdos y Autorización de Ingreso a Terreno" -en adelante de manera indistinta el "protocolo"-. Dicho instrumento fue protocolizado con fecha 15 de mayo de 2001, al final de los Registros de Instrumentos Públicos de la Séptima Notaría de Santiago, de don Arturo Carvajal Escobar, bajo el Nº 74.

5º Que, en lo que interesa para el presente acto administrativo, la cláusula sexta del citado protocolo dispone lo siguiente:

"Sexto: El Ministerio de Obras Públicas habilitará un cuello pavimentado en el km 53.530, que contará con pistas de aceleración y frenado, con el objeto de dar accesibilidad a las parcelas Nº 1 a la Nº 18 y Nº 43 a la Nº 46, en el sector Poniente del Fundo San José."

6º Que atendido lo anterior, y según consta en los planos de construcción del proyecto vial de los sectores i) y ii) de la Ruta 68, aprobados por el Inspector Fiscal mediante oficio Ord. N° 4782/03, de 23 de junio de 2003, se incorporó un acceso tipo cuello simple en el km 53.530 de la ruta, pero sin considerar pistas de aceleración y frenado.

7º Que en noviembre del año 2014, Handels Und Finanz A.G. Chile S.A. solicitó judicialmente el cumplimiento íntegro y forzoso del "Protocolo de Acuerdos y Autorización de Ingreso a Terreno" por el Ministerio de Obras Públicas, indemnización de perjuicios y expresa condena en costas.

8º Que por sentencia definitiva dictada con fecha 2 de mayo de 2017 por el Vigésimo Segundo Juzgado Civil de Santiago, en autos caratulados "Handels Und Finanz A.G. Chile S.A. con Ministerio de Obras Públicas", Rol C-26.219-2014, se acogió la demanda de cumplimiento del contrato correspondiente al "Protocolo de Acuerdos y Autorización de Ingreso a Terreno, de Handels Und Finanz A.G. Chile S.A. y Ministerio de Obras Públicas", condenándose al Ministerio de Obras Públicas a "cumplir íntegramente las obligaciones de su cargo emanadas de dicho instrumento, específicamente su cláusula sexta, en razón de la cual el Ministerio de Obras Públicas deberá habilitar un cuello pavimentado en el km 53.530, que contará con pistas de aceleración y frenado, con el objeto de dar accesibilidad a las parcelas Nº 1 a la Nº 18 y Nº 43 a la Nº 46, en el sector poniente del Fundo San José".

9º Que la sentencia individualizada en el considerando 8º anterior fue confirmada por la Ilustrísima Corte de Apelaciones de Santiago, rechazando el recurso de apelación deducido por el Consejo de Defensa del Estado, según da cuenta la sentencia dictada con fecha 4 de abril de 2019, en autos caratulados "Handels Und Finanz A.G. Chile S.A. con Ministerio de Obras Públicas", Nº de Ingreso Corte 5.257-2018.

10º Que en relación a las obras referidas en la sentencia individualizada en el considerando 8º del presente decreto supremo, cabe precisar que las obras correspondientes al cuello pavimentado en el km 53.530 fueron ejecutadas durante el periodo de construcción del contrato de concesión, manteniéndose pendiente a la fecha la ejecución de la pista de aceleración y frenado en dicho sector. Lo anterior, según consta en la carta D/GOP/CA/19/AE3482-0/RDP/RDP/MOP, de fecha 13 de septiembre de 2019, de la Sociedad Concesionaria, y en el oficio Ord. Nº 6486, de fecha 4 de marzo de 2021, del Inspector Fiscal.

11º Que en dicho contexto, el MOP estimó de interés público y urgencia disponer el desarrollo del proyecto de ingeniería definitiva denominado "PID Pista de aceleración y desaceleración km 53.530", toda vez que ello permitiría, a la brevedad posible, definir con exactitud el diseño y las especificaciones técnicas de las obras necesarias para dar cumplimiento íntegro a la sentencia individualizada en el considerando 8º del presente decreto supremo.

12º Que mediante oficio Ord. Nº 051/1243, de fecha 4 de mayo de 2021, la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social, envió el análisis y pronunciamiento de la evaluación social de las obras que se deriven del "PID Pista de aceleración y desaceleración km 53.530", recomendando favorablemente la admisibilidad y pertinencia para el desarrollo del proyecto de ingeniería y ejecución de las respectivas obras.

13º Que en virtud de lo señalado anteriormente, mediante resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria Rutas del Pacífico S.A." asumió la obligación de desarrollar el proyecto de ingeniería definitiva denominado "PID Pista de aceleración y desaceleración km 53.530", de acuerdo a los Términos de Referencia adjuntos al oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, del Inspector Fiscal.

14º Que a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica por razones de interés público, las características de las obras y servicios del contrato de concesión, en los términos establecidos en la resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Interconexión Vial Santiago - Valparaíso - Viña del Mar", en el sentido que "Sociedad Concesionaria Rutas del Pacífico S.A." asumió la obligación de desarrollar el proyecto de ingeniería definitiva denominado "PID Pista de aceleración y desaceleración km 53.530", de acuerdo a los Términos de Referencia adjuntos al oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, del Inspector Fiscal, los que se entienden forman parte integrante del presente decreto supremo.

El desarrollo del "PID Pista de aceleración y desaceleración km 53.530" deberá cumplir con la normativa vigente a la fecha de la total tramitación de la resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021, con los estándares de calidad y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión, en lo que corresponda. Asimismo, el "PID Pista de aceleración y desaceleración km 53.530" sólo se entenderá terminado, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal lo apruebe o se entienda aprobado de conformidad con lo establecido en el presente decreto supremo.

Se deja constancia que el presente acto administrativo sólo se refiere al desarrollo del "PID Pista de aceleración y desaceleración km 53.530", y que la posterior y eventual ejecución de las obras que se deriven de dicho proyecto de ingeniería debe disponerse de conformidad a las normas que establece la Ley de Concesiones de Obras Públicas y su Reglamento.

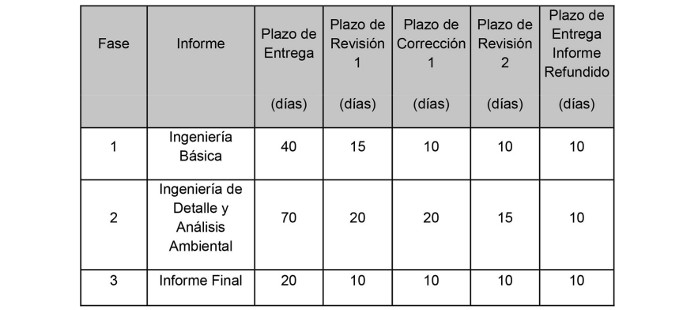

2. Establécese que los plazos máximos para el desarrollo y revisión de cada una de las Fases comprendidas en el denominado "PID Pista de aceleración y desaceleración km 53.530", a que se refiere el Nº 1 precedente, serán los indicados en la Tabla Nº 1 siguiente.

Tabla Nº 1:

Plazos de desarrollo

"PID Pista de aceleración y desaceleración km 53.530"

(a) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria, de cada uno de los informes al Inspector Fiscal, serán los que se fijan en la columna del título "Plazo de Entrega" de la Tabla Nº 1 precedente, los que se contarán de acuerdo a lo siguiente:

i. Respecto del Informe de la Fase 1: El plazo se contará a partir de la fecha en que el Inspector Fiscal apruebe las cotizaciones señaladas en el Nº 3 del presente decreto supremo.

ii. Respecto del Informe de la Fase 2: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 1, o desde la fecha en que deba entenderse aprobada según lo establecido en el literal (d) del presente Nº 2.

iii. Respecto del Informe de la Fase 3: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 2, o desde la fecha en que deban entenderse aprobadas según lo establecido en el literal (d) del presente Nº 2.

(b) Cada uno de los informes señalados en la Tabla Nº 1 precedente deberán ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 1", contados desde la fecha de su recepción. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva Fase dentro del mismo plazo. En caso de existir observaciones, el Inspector Fiscal deberá comunicarlas por escrito dentro del mismo plazo y en un documento único que consolide la totalidad de las observaciones efectuadas. En este caso, la Sociedad Concesionaria deberá corregir el informe respectivo en los plazos máximos que se singularizan en la columna del título "Plazo de Corrección 1", contados desde la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

(c) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 2", contados desde la fecha de su recepción. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" será rechazado y se aplicará la multa establecida en el literal (g) del presente Nº 2.

(d) En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos máximos de revisión de cada una de las Fases o de los informes de correcciones, indicados en el presente Nº 2, esto es, no los observare o no los rechazare dentro de los plazos máximos establecidos, la Fase respectiva se entenderá aprobada.

(e) Una vez aprobada cada una de las Fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva Fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 10 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la Fase respectiva. En caso de atraso en la entrega, se aplicará a la Sociedad Concesionaria la multa establecida en el literal (f) del presente Nº 2.

(f) En caso que las fechas de entrega de los informes de cada una de las Fases superen los plazos máximos indicados en el presente Nº 2, o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicará a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(g) En caso que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal en los términos indicados en el literal (c) del presente Nº 2, se aplicará a ésta una multa de 2 UTM por cada día o fracción de día que medie entre la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria del rechazo del respectivo "Informe de Correcciones" y la fecha en que dichas observaciones sean subsanadas en su totalidad, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3. Establécese que, de conformidad con lo informado por el Inspector Fiscal en su oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, y de acuerdo a lo ratificado por la Sociedad Concesionaria en su carta D/GOP/CA/21AF9865-0/RDP/RDP/MOP, de fecha 10 de mayo de 2021, los valores definitivos que reconocerá el MOP por concepto de las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas en el presente decreto supremo, se determinarán de acuerdo a lo siguiente:

3.1 El valor máximo que reconocerá el MOP por concepto del desarrollo del "PID Pista de aceleración y desaceleración km 53.530", materia del Nº 1 del presente decreto supremo, se fija en el monto de UF 3.500 (tres mil quinientas Unidades de Fomento), neto de IVA.

El valor definitivo por este concepto será el menor valor de, al menos, tres cotizaciones de empresas consultoras no relacionadas con la Sociedad Concesionaria, en los términos del artículo 100º de la Ley Nº 18.045 de Mercado de Valores, que se encuentren inscritas en Primera Categoría en el Registro de Consultores del MOP con especialidad en 4.9 Obras Viales (Urbanas y Rurales) del Área de Ingeniería Civil, que deberá presentar la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 10 días contado desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, que la resolución DGC (exenta) N° 21 de 10 de mayo de 2021 se encuentra totalmente tramitada. Junto a la presentación de las tres cotizaciones señaladas precedentemente, la Sociedad Concesionaria deberá adjuntar los certificados de cada empresa que acredita la vigencia en el Registro respectivo, indicando la categoría y especialidad exigida.

Las tres cotizaciones señaladas precedentemente deberán ser necesariamente comparables, es decir, que se ajusten a las indicaciones señaladas en los Términos de Referencia adjuntos al oficio Ord. Nº 6577 del Inspector Fiscal, y contener o considerar las siguientes condiciones mínimas: a) detalle de precios; b) cronograma de ejecución del estudio; c) declaración jurada del representante legal de la empresa, en la cual declare que ésta tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su cotización; d) que la cotización tenga una vigencia de al menos 2 meses, y e) una boleta de garantía para caucionar la seriedad de la cotización y la suscripción del respectivo contrato, equivalente al 2% de la cantidad máxima señalada en el primer párrafo del presente numeral 3.1, la que deberá tener al menos la misma vigencia de sus cotizaciones, más 30 días.

El Inspector Fiscal tendrá un plazo de 5 días, contado desde la recepción de las cotizaciones, para aprobarlas o rechazarlas, mediante anotación en el Libro de Explotación u oficio. En caso de rechazo por parte del Inspector Fiscal, de la totalidad de las cotizaciones presentadas, ya sea por no cumplir con lo solicitado en los TDR o por superar el monto máximo asignado para esta obra, se repetirá el proceso señalado precedentemente, para lo cual la Sociedad Concesionaria tendrá un plazo adicional máximo de 10 días para entregar al menos tres nuevas cotizaciones y el Inspector Fiscal tendrá 5 días para aprobarlas o rechazarlas. En caso de rechazo de la totalidad de las cotizaciones, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe al menos una de las cotizaciones presentadas.

Sin perjuicio de lo anterior, en caso que la Sociedad Concesionaria, por razones fundadas y no imputables a ella, no pudiere presentar las tres cotizaciones señaladas en los párrafos precedentes, el Inspector Fiscal podrá aceptar la presentación de un número menor de cotizaciones, sólo en caso que la Sociedad Concesionaria hubiere solicitado cotizaciones a un mínimo de 6 empresas, lo que deberá acreditar ante el Inspector Fiscal.

Si habiéndose solicitado cotización a un mínimo de 6 empresas de acuerdo con lo señalado en el párrafo precedente, ninguna de ellas hubiere presentado una cotización, por razones no imputables a hecho o culpa de la Sociedad Concesionaria, ésta deberá informar por escrito tal situación al Inspector Fiscal, a más tardar, dentro del plazo máximo que tenía para la presentación de las referidas cotizaciones. En tal caso, se repetirá el procedimiento establecido en el presente numeral 3.1, en los mismos términos, plazos y condiciones señalados en los párrafos precedentes, salvo que el plazo que tendrá la Sociedad Concesionaria para presentar las nuevas cotizaciones será de 10 días, contado desde la fecha en que la Sociedad Concesionaria hubiere informado al Inspector Fiscal que ninguna de las empresas a las que le solicitó cotizaciones presentó una oferta.

En caso de atraso en la entrega de las cotizaciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 2 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

3.2 El monto total y definitivo, acordado a suma alzada, por concepto de administración y control del desarrollo del "PID Pista de aceleración y desaceleración km 53.530", se fija en la cantidad de UF 320 (trescientas veinte Unidades de Fomento), neta de IVA.

4. Déjase constancia que los plazos de días establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

5. Establécese que el Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria en relación con la modificación a las características de las obras y servicios a que se refiere el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.11.5.2 de las Bases de Licitación para dicho impuesto.

6. Déjase constancia que, mediante carta D/GOP/CA/21AF9865-0/RDP/RDP/MOP, de fecha 10 de mayo de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con la modificación informada por el Inspector Fiscal en su oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, la cual se dispone en la resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021, que se sanciona mediante el presente decreto supremo, en los términos, plazos, condiciones y valorizaciones que se indican en el citado oficio. Asimismo, en la citada carta, la Sociedad Concesionaria ratificó que no existen costos ni perjuicios adicionales a los conceptos valorizados expresamente en el "Modelo de Resolución que se dictará al efecto" adjunto al oficio Ord. Nº 6577 del Inspector Fiscal, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el "Modelo de Resolución que se dictará al efecto" adjunto al citado oficio, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con la modificación informada por el Inspector Fiscal en su oficio Ord. Nº 6577, de fecha 4 de mayo de 2021, la cual se dispone en la resolución DGC (exenta) N° 21, de fecha 10 de mayo de 2021, que se sanciona mediante el presente decreto supremo.

7. Déjase constancia que la modificación que trata el presente decreto supremo, no modifica ninguno de los demás plazos ni obligaciones del contrato de concesión.

8. Establécese que las modalidades de compensación a la Sociedad Concesionaria, por concepto de la modificación a las características de las obras y servicios del contrato de concesión que trata el presente decreto supremo, serán materia de un convenio que al efecto suscribirán las partes del contrato de concesión en el plazo indicado en el Nº 9 siguiente.

9. Establécese que el plazo máximo que dispondrán las partes para suscribir un convenio que establezca las modalidades de compensación que correspondan, por los perjuicios derivados de la modificación de las características de las obras y servicios dispuestos en el presente decreto supremo, será de 12 meses contado desde la fecha de la publicación en el Diario Oficial del presente decreto supremo. Las controversias que se susciten entre el Concesionario y el Ministerio de Obras Públicas acerca de las modalidades de dicha compensación se resolverán en conformidad con lo señalado en el artículo 36º de la Ley de Concesiones de Obras Públicas.

10. Dentro del plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Rutas del Pacífico S.A." en señal de aceptación de su contenido, debiendo protocolizarse ante el mismo Notario uno de los ejemplares. Dentro de los cinco días hábiles siguientes, dos de las transcripciones debidamente suscritas deberán entregarse, una en la Oficina de Partes de la Dirección General de Concesiones de Obras Públicas y otra en la Fiscalía del Ministerio de Obras Públicas, ambas con una copia autorizada de la protocolización efectuada. Para acreditar la personería de quien suscriba las transcripciones en representación de la Sociedad Concesionaria, deberá adjuntar copia autorizada de la escritura pública en que conste dicho poder, con una vigencia no superior a tres meses.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Alfredo Moreno Charme, Ministro de Obras Públicas.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., Cristóbal Leturia Infante, Subsecretario de Obras Públicas.