MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "AEROPUERTO DIEGO ARACENA DE IQUIQUE" Y APRUEBA CONVENIO AD - REFERÉNDUM N° 1

Núm. 138.- Santiago, 23 de julio de 2021.

Vistos:

- El DFL MOP N° 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley N° 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL N° 206, de 1960, Ley de Caminos.

- El decreto supremo MOP N° 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP N° 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19°.

- El decreto supremo MOP N° 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69°,

- La ley N° 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP N° 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP N° 82, de fecha 24 de julio de 2017, que adjudicó el contrato de concesión para la ejecución, reparación, conservación y explotación de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique".

- El Oficio Of. (O) N° 14/0041/0587, de fecha 22 de enero de 2019, del Director General de Aeronáutica Civil.

- La Carta IQQ 373 / 2019, de fecha 10 de diciembre de 2019, de la Sociedad Concesionaria.

- El Oficio Of. (O) N° 14/1/0046/0202, de fecha 10 de enero de 2020, del Director General de Aeronáutica Civil.

- El Oficio Of. (O) N° 14/1/0509/2134/, de fecha 8 de abril de 2020, del Director General de Aeronáutica Civil.

- La Carta IQQ/769/2020, de fecha 13 de julio de 2020, de la Sociedad Concesionaria.

- La Carta IQQ/912/2020, de fecha 17 de agosto de 2020, de la Sociedad Concesionaria.

- La resolución exenta DGC N° 1.365, de fecha 8 de junio de 2021.

- El Oficio Ord. IF IQQ N° 3660/2021, de fecha 10 de mayo de 2021, del Inspector Fiscal.

- El Oficio (O) N° 14/1/3364, de fecha 14 de mayo de 2021, del Director General de Aeronáutica Civil.

- El Oficio Ord. IF IQQ N° 3733/2021, de fecha 25 de mayo de 2021, del Inspector Fiscal.

- El Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, del Inspector Fiscal.

- La Carta N° IQQ/1913/2021, de fecha 3 de junio de 2021, de la Sociedad Concesionaria.

- El Oficio Of. (O) N° 14/1/4025, de fecha 8 de junio de 2021, del Director General de Aeronáutica Civil.

- El Oficio Ord. IF IQQ N° 3799/2021, de fecha 9 de junio de 2021, del Inspector Fiscal.

- El Oficio Ord. N° 0031, de fecha 9 de junio de 2021, del Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas.

- La resolución DGC N° 0031 (Exenta), de fecha 9 de junio de 2021.

- La resolución N° 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1°. Que el artículo 19° de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, en adelante MOP, podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas.

2°. Que el artículo 69° del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su N° 4 que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3°. Que de acuerdo con lo establecido en el artículo 2 de la ley N° 21.044, de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP N° 7, de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP N° 850, de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

4°. Que el artículo 2.4 de las Bases de Licitación del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", en adelante el "Contrato de Concesión", dispone que tanto la prestación y explotación de los Servicios Aeronáuticos y No Aeronáuticos como conservación y mantenimiento de las obras objeto de la concesión, deberá efectuarse dentro del Área de Concesión.

Agrega que dicha Área de Concesión se encuentra establecida en el Plano "Área de Concesión" del Aeropuerto Diego Aracena de Iquique el que, para todos los efectos legales, se entenderá que forma parte del Contrato de Concesión y que será entregado a los Licitantes y/o Grupos Licitantes como parte del Anteproyecto Referencial. Dicho Plano, individualizado como "DA11-GENE-IAE_PL009 Rev.2" fue puesto a disposición de los licitantes mediante Oficio Ord. N° 195, de fecha 8 de febrero de 2017, del Jefe de la División de Desarrollo y Licitación de Proyectos de la Dirección General de Concesiones de Obras Públicas.

5°. Que durante la ejecución de las obras del contrato de concesión, relacionadas con la nueva Planta de Tratamiento de Aguas Servidas (PTAS), la Sociedad Concesionaria reportó un hallazgo arqueológico, el cual fue informado al Inspector Fiscal mediante Carta IQQ 373 / 2019, de fecha 10 de diciembre de 2019, lo cual implicó la paralización inmediata de las obras en el sector, de conformidad a lo prescrito en la ley N° 17.288, que legisla sobre monumentos nacionales.

6°. Que dada la complejidad que implican las tareas posteriores a un hallazgo arqueológico, la Sociedad Concesionaria propuso un nuevo sector para el emplazamiento de la PTAS, en un terreno que se encuentra fuera del área de concesión y bajo la tuición de la Dirección General de Aeronáutica Civil, adjuntando un informe técnico fundado a su Carta IQQ/769/2020, de fecha 13 de julio de 2020. La nueva ubicación propuesta se sitúa junto a la actual planta de tratamiento, lugar que ya ha sido intervenido previamente, por lo que presupone un sitio donde no existirían hallazgos arqueológicos, permitiendo de esta forma el continuar con el avance de los trabajos y a la vez no intervenir la zona donde se debería situar originalmente la planta de tratamiento; logrando de esta forma preservar y proteger las evidencias arqueológicas allí descubiertas. El nuevo emplazamiento hace necesario instalar una planta elevadora de aguas servidas (PEAS) para impulsar las aguas servidas hacia la planta de tratamiento, para luego desde ésta dirigir las aguas tratadas por el colector existente hacia el emisario considerado a utilizar en el Proyecto de Ingeniería Definitivo aprobado. Dicho nuevo emplazamiento fue aprobado por la DGAC, mediante Oficio Of. (O) N° 14/1/0509/2134/, de fecha 8 de abril de 2020.

7°. Que, por otra parte, la DGAC, mediante Oficios Of. (O) N° 14/0041/0587, de fecha 22 de enero de 2019, y Of. (O) N° 14/1/0046/0202, de fecha 10 de enero de 2020, solicitó al Inspector Fiscal instruir a la Sociedad Concesionaria para llevar a cabo modificaciones al Proyecto de Ingeniería Definitiva aprobado para el desarrollo del Sistema BHS (Sistema de Manejo de Equipaje) a fin de elevar los estándares de seguridad aeroportuaria, incorporando los requisitos establecidos por la TSA (Transportation Security Administration, USA) para la revisión de equipaje facturado, lo que conlleva, necesariamente una modificación al Proyecto de Ingeniería del Sistema BHS. Además, indica que, dado que esta elevación de estándar puede implicar costos adicionales a los originalmente previstos, esa Dirección General de Aeronáutica Civil financiará la diferencia de dichos costos.

8°. Que en dicho contexto, y de conformidad con lo establecido en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° N° 4 de su Reglamento, el Ministerio de Obras Públicas estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", en el sentido de: i) modificar el área de concesión a efectos de incluir en ella el sector para el nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas, y ii) desarrollar el Proyecto de Ingeniería Definitiva del nuevo Sistema de Manejo de Equipaje (BHS), sus especialidades y las instalaciones eléctricas en el lado aire (air side), su ejecución y luego la mantención, conservación y operación de dicho sistema. Lo anterior se requiere toda vez que se hace necesario modificar el área de concesión a efectos de amparar el nuevo emplazamiento de la Planta de Tratamiento de Aguas Servidas que, a consecuencia de un hallazgo arqueológico debe ejecutarse en un área distinta a la originalmente prevista, a fin de no retrasar la puesta en operación de dicha obra. Por su parte, el mejoramiento del sistema de manejo de equipaje BHS obedece a la necesidad de elevar los estándares de seguridad aeroportuaria en los aeropuertos regionales, incorporando los requisitos de la Transportation Security Administration (TSA) conforme a las recomendaciones de la Organización Internacional de Aviación (OACI). La urgencia radica en que estas obras y equipamientos deben estar ejecutados e implementados para la Puesta en Servicio Provisoria de la Totalidad de las Obras o PSP 2, que se encuentra prevista para el 23 de febrero de 2022, a fin de no entorpecer la operación del aeropuerto.

9°. Que el Inspector Fiscal, mediante Oficio Ord. IQQ N° 3660/2021, de fecha 10 de mayo de 2021, solicitó al Director General de Aeronáutica Civil (DGAC), su pronunciamiento respecto a las modificaciones de las características de las obras y servicios informadas, y ratificar que todos los efectos económicos que de ellas se deriven serán compensados por la Dirección General de Aeronáutica Civil, detallando los términos y condiciones mediante las cuales serán indemnizados.

10°. Que el DGAC, mediante Oficio (O) N° 14/1/3364, de fecha 14 de mayo de 2021, el Director General de Aeronáutica Civil se pronunció favorablemente respecto a las modificaciones informadas, ratificando que las compensaciones comprometidas serán compensadas por la Dirección General de Aeronáutica Civil en los términos informados.

11°. Que de acuerdo a lo anteriormente expuesto, y al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Aeropuerto Diego Aracena S.A." que, de conformidad con lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° N° 4 de su Reglamento, la Directora General de Concesiones de Obras Públicas (S) exigirá la modificación de las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", con el objeto de:

a) Modificar el área de concesión a efectos de incluir en ella el nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas.

b) Instruir el desarrollo del Proyecto de Ingeniería Definitiva del mejoramiento del Sistema de Manejo de Equipaje (BHS), el que incluye todas las instalaciones de especialidad para su correcto funcionamiento. Además, desarrollar los proyectos de ingeniería definitiva de las instalaciones eléctricas en el lado aire (air side), consistentes en canalizaciones, conductores, cables de conexión y cámaras de registro y paso, las que permitan atender sus requerimientos de alimentación eléctrica, en adelante "PID mejoramiento BHS e Instalaciones Eléctricas".

c) Ejecutar todas las obras que se deriven de los proyectos indicados en la letra b) precedente que apruebe el Inspector Fiscal, las cuales consideran la adquisición, instalación y puesta en marcha del equipamiento necesario.

d) Conservar, mantener y operar por todo el plazo de la concesión, las obras y el equipamiento del BHS mejorado a que se refiere la letra c) precedente, a excepción de las instalaciones eléctricas respectivas, cuya conservación es de cargo y responsabilidad de la DGAC.

Para efectos de lo anterior, adjuntó el nuevo Plano "Área de Concesión", "Archivo CAD DA11-GENE-IAE-PL-009 Rev.3", de mayo de 2021, y los términos de referencia para el desarrollo del "PID mejoramiento BHS e instalaciones Eléctricas".

Finalmente, el Inspector Fiscal solicitó a la Sociedad Concesionaria ratificar expresamente su acuerdo con las modificaciones a las características de las obras y servicios, del Contrato de Concesión informadas, en los términos, plazos, condiciones y valorizaciones que se señalan en el citado Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, renunciando expresamente a cualquier derecho o acción que pudiera corresponderle en relación a las modificaciones informadas en dicho oficio.

12°. Que mediante Carta N° IQQ/1913/2021, de fecha 3 de junio de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones a las características de las obras y servicios del Contrato de Concesión informadas por el Inspector Fiscal en su Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, en los términos, plazos, condiciones y valorizaciones que allí se indican, y ratificó que no existen costos ni perjuicios adicionales a los conceptos valorizados expresamente en el Oficio Ord. IF IQQ N° 3738/2021, del Inspector Fiscal, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el citado Oficio, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el aludido Oficio, incluyendo expresamente su renuncia a cualquier perjuicio que pudiera derivarse del nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas, y del hallazgo arqueológico que provocó este cambio de emplazamiento, sujeta la referida renuncia al pago íntegro de las indemnizaciones por parte de la DGAC, y al cumplimiento de las demás obligaciones que correspondan al MOP y a la DGAC, en virtud de lo informado por el Inspector Fiscal mediante el citado Oficio Ord. IF IQQ N° 3738/2021.

13°. Que en virtud de lo señalado en los considerandos anteriores, mediante resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, el MOP modificó, por razones de interés público y urgencia, las características de las obras y servicios del contrato de concesión, en los términos que allí se indican.

14°. Que mediante Oficio Ord. IF IQQ N° 3733/2021, de fecha 25 de mayo de 2021, el Inspector Fiscal remitió al Director General de Aeronáutica Civil, el borrador del Convenio Ad - Referéndum N° 1, a objeto de requerir su informe favorable respecto al citado Convenio, ratificando los términos y condiciones ahí descritas, mediante los cuales serán indemnizadas las modificaciones solicitadas por dicha institución.

15°. Que el Director General de Aeronáutica Civil, mediante Oficio Of. (O) N° 14/1/4025, de fecha 8 de junio de 2021, se pronunció favorablemente respecto al texto del Convenio informado, dando cuenta de su disponibilidad presupuestaria para el año 2021.

16°. Que las modificaciones a las características de las obras y servicios del Contrato de Concesión dispuestas en la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones correspondientes, para efectos de lo cual, con fecha 10 de junio de 2021, las partes suscribieron el Convenio Ad - Referéndum N° 1 del Contrato de Concesión.

17°. Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado que modifica, por razones de interés público, las características de las obras y servicios del contrato de concesión, en los términos señalados en la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, y aprueba el Convenio Ad - Referéndum N° 1 del Contrato de Concesión, de fecha 10 de junio de 2021.

Decreto

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", en el sentido que se modifica el Área de Concesión definida en el artículo 2.4 de las Bases de Licitación, la que, para todos los efectos legales y contractuales a que haya lugar, será la graficada en el plano denominado "Área de Concesión", "Archivo CAD DA11-GENE-IAE-PL-009 Rev.3", de mayo de 2021, adjunto al Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, del Inspector Fiscal.

Se deja constancia que esta modificación del Área de Concesión integra un sector en el cual se emplazará la Nueva Planta de Tratamiento de Aguas Servidas a que se refieren los artículos 2.5 y 2.7.4.9 de las Bases de Licitación. La incorporación de este sector corresponde a una alternativa de solución propuesta por la Sociedad Concesionaria, a consecuencia del hallazgo arqueológico, que requerirá la presentación de un nuevo proyecto de ingeniería que se regirá por lo previsto en las Bases de Licitación. Se deja constancia que la Sociedad Concesionaria dio cuenta en su Carta IQQ/912/2020, de fecha 17 de agosto de 2020, que tanto la nueva ingeniería, como la ejecución de las obras en la nueva ubicación y todas las modificaciones requeridas que permitan la puesta en marcha y operación de la PTAS en su nueva ubicación, serán asumidos por ella y no representarán costos adicionales para el MOP, haciendo presente que no existen sobrecostos por concepto de mantención y conservación de estas obras, lo cual fue ratificado en su Carta N° IQQ/1913/2021, de fecha 3 de junio de 2021.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", en el sentido que la Sociedad Concesionaria deberá desarrollar el Proyecto de Ingeniería Definitiva del Mejoramiento del Sistema de Manejo de Equipaje (BHS) y de las instalaciones eléctricas en el lado aire, denominado "PID mejoramiento BHS e Instalaciones Eléctricas", conforme a los términos de referencia adjuntos al Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, y de acuerdo a lo siguiente:

2.1. La Sociedad Concesionaria deberá desarrollar el "PID mejoramiento BHS e Instalaciones Eléctricas" conforme a las recomendaciones, pautas y normas establecidas en las Bases de Licitación en sus versiones vigentes a la fecha de presentación del proyecto de ingeniería y de conformidad a los términos de referencia entregados por el Inspector Fiscal mediante Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021.

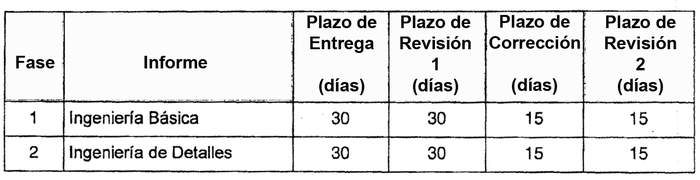

2.2. La Sociedad Concesionaria deberá desarrollar el "PID mejoramiento BHS e Instalaciones Eléctricas", en 2 "Fases", cuyos plazos máximos para su entrega y revisión, serán los indicados en el Cuadro N° 1 siguiente:

Cuadro N° 1:

Plazos de desarrollo y revisión del proyecto "PID mejoramiento BHS e Instalaciones Eléctricas"

a) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria, de cada uno de los informes al Inspector Fiscal, serán los que se fijan en la columna del título "Plazo de Entrega" del Cuadro N° 1 precedente, los que se contarán de acuerdo a lo siguiente:

i. Respecto del Informe de la Fase 1: El plazo se contará a partir de la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obras u oficio, la total tramitación de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021.

ii. Respecto del Informe de la Fase 2: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obras u oficio, la aprobación de la Fase 1.

b) Cada uno de los informes señalados en el Cuadro N° 1 precedente, deberán ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 1", contados desde la fecha de su recepción, para lo cual deberá contar en forma previa con un informe de la DGAC, quien tendrá un plazo de 20 días para emitir dicho informe desde que sea solicitado por el Inspector Fiscal. Si la DGAC no se pronuncia dentro de este plazo, se entenderá que su pronunciamiento es favorable. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva Fase dentro del mismo plazo. En caso de existir observaciones, la Sociedad Concesionaria deberá corregir el informe respectivo en los plazos máximos que se singularizan en la columna del título "Plazo de Corrección", contados desde la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

c) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 2", contado desde la fecha de su recepción. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" será rechazado y se aplicará la multa establecida en el literal f) del presente numeral 2.2.

d) Una vez aprobada cada una de las Fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva Fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 10 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la Fase respectiva. En caso de atraso en la entrega, se aplicará a la Sociedad Concesionaria la multa establecida en el literal e) siguiente.

e) En el caso que las fechas de entrega de los informes de cada una de las Fases de los proyectos de ingeniería materia del presente N° 2, superen los plazos máximos indicados en el presente numeral 2.2., o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

f) En caso que la Sociedad Concesionaria, por causas que le sean imputables, no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal en los términos indicados en el literal c) del presente numeral 2.2., se aplicará a ésta una multa de 5 UTM por cada día o fracción de día que medie entre la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria del rechazo del respectivo "Informe de Correcciones", y la fecha en que dichas observaciones sean subsanadas en su totalidad, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", en el sentido que la Sociedad Concesionaria deberá ejecutar las "Obras de Mejoramiento BHS e Instalaciones Eléctricas" que se deriven del "PID mejoramiento BHS e Instalaciones Eléctricas" que apruebe el Inspector Fiscal, de conformidad a lo establecido en el N° 2 precedente, y mantener y operar dichas obras por todo el plazo de la concesión, ello de conformidad a lo establecido en el contrato de concesión y de acuerdo a lo siguiente:

3.1. La ejecución de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas" señaladas en el presente N° 3, deberá cumplir con el "PID mejoramiento BHS e Instalaciones Eléctricas" aprobado por el Inspector Fiscal. Las obras que se ejecuten en virtud del presente decreto supremo, deberán contar con la aprobación del Inspector Fiscal.

3.2. Será de cargo y responsabilidad de la Sociedad Concesionaria garantizar que, en todo momento y hasta la recepción, por parte del Inspector Fiscal, que las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 2.233 (Dos mil doscientas treinta y tres Unidades de Fomento), neto de IVA y un deducible máximo de 2% por evento, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de las obras a construir de acuerdo al valor definitivo indicado en el literal b) del N° 5 del presente decreto supremo, con un deducible máximo del 2% por evento del total del monto asegurado.

Lo anterior, deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal, ya sea mediante la entrega de nuevas pólizas, un endoso de la o las pólizas actualmente vigentes, o que las actuales pólizas contengan cláusulas de cobertura automática por obras adicionales, con al menos 10 días de antelación al inicio de la ejecución de las obras, y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos los demás términos y condiciones y plazos señalados en los artículos 1.8.7 y 1.8.8 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite que "Obras de Mejoramiento BHS e Instalaciones Eléctricas" se encuentran cubiertas por las pólizas de seguros exigidas precedentemente, en la oportunidad antes señalada, se aplicará a esta una multa de 5 UTM por cada día o fracción de día de atraso, por cada tipo de póliza no entregada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.3. La Garantía de Construcción vigente, que se encuentra en poder del MOP, servirá para garantizar la correcta ejecución de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas".

3.4. A partir del mes subsiguiente a aquel en que se tramite totalmente la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, dentro de los 15 primeros días de cada mes calendario, la Sociedad Concesionaria deberá presentar al Inspector Fiscal un informe del avance mensual, que contenga el detalle de los montos de inversión asociados al avance del proyecto de ingeniería definitiva y de las obras ejecutadas durante el mes calendario anterior. El Inspector Fiscal tendrá un plazo de 15 días para observar el informe presentado, plazo después del cual, si no tuviere observaciones, se entenderá aprobado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe corregido y el Inspector Fiscal tendrá 5 días más para aprobarlo o rechazarlo. En caso que el informe fuera nuevamente rechazado, no se reconocerá como avance la parte del informe que estuviere disputada hasta que se subsanen las observaciones que motivaron el rechazo por parte del Inspector Fiscal.

En caso de atraso en la entrega del informe de avance mensual señalado en el párrafo anterior, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

4. Establécese que para la autorización de la Puesta en Servicio Provisoria de la Totalidad de las Obras o PSP 2 regulada en la letra b) del artículo 1.9.7 y letra B) del artículo 1.10.1, ambos de las Bases de Licitación, la Sociedad Concesionaria deberá tener disponible y operando, al menos una parcialidad del sistema BHS contemplado en las "Obras de Mejoramiento BHS e Instalaciones Eléctricas". Dicha parcialidad corresponderá a la denominada "Etapa Intermedia", la que se encuentra descrita en los términos de referencia adjuntos al Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, y que deberá ser detallada técnicamente, en todos sus alcances, en el "PID mejoramiento BHS e Instalaciones Eléctricas" a que se refiere el N° 2 precedente. En esta "Etapa Intermedia" se implementará y comenzará la operación del funcionamiento provisorio del BHS.

Con respecto a la totalidad de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", y sin perjuicio de la implementación de la "Etapa Intermedia" antes señalada, éstas deberán estar completamente terminadas, y su recepción conforme será requisito y condición para la autorización de la Puesta en Servicio Definitiva establecida en el artículo 1.10.2 de las Bases de Licitación.

Se deja constancia que dado que las "Obras de Mejoramiento BHS" formarán parte del Sistema de Manejo de Equipaje de Llegada y Salida (BHS), la Sociedad Concesionaria será responsable de su conservación, mantención y operación, de conformidad a lo establecido en las Bases de Licitación. Para estos efectos, la Sociedad Concesionaria deberá incluir en el Plan y Programa de Conservación, las actividades de conservación preventivas y correctivas que realizará, rigiendo a su respecto lo previsto en el contrato de concesión, en particular los artículos 1.10.5 y 2.9.6 de las Bases de Licitación.

Las obras de las Instalaciones Eléctricas ejecutadas en el lado aire, una vez recepcionadas, no serán conservadas, mantenidas ni operadas por la Sociedad Concesionaria, ya que quedarán bajo la tuición de la DGAC.

5. Establécese que las modificaciones a las características de las obras y servicios del contrato de concesión que trata el presente decreto supremo, de acuerdo a lo ratificado por la Sociedad Concesionaria en su Carta N° IQQ/1913/2021, de fecha 3 de junio de 2021, han sido valorizadas de acuerdo a lo siguiente:

a) El monto definitivo que reconocerá el MOP por concepto del desarrollo del "PID mejoramiento BHS e Instalaciones Eléctricas", a que se refiere el N° 2 del presente decreto supremo, se fija en la cantidad única y total, acordada a suma alzada, de UF 4.309,00 (Cuatro mil trescientas nueve Unidades de Fomento), neta de IVA.

b) El monto máximo que reconocerá el MOP por concepto de la ejecución de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", a que se refiere el N° 3 del presente decreto supremo, incluyendo todos los costos y gastos necesarios para la total y correcta ejecución de las obras, sus pruebas y garantías, será de UF 162.179,33 (Ciento sesenta y dos mil ciento setenta y nueve, coma treinta y tres Unidades de Fomento), neto de IVA.

El valor definitivo que se reconocerá por este concepto, se determinará multiplicando las cubicaciones que resulten del proyecto de ingeniería aprobado por el Inspector Fiscal, por los precios unitarios del Anexo N° 3 de las Bases de Licitación. Los precios unitarios de cada uno de los ítems involucrados en las obras de las nuevas inversiones que no estén en el Anexo N° 3 de las citadas Bases de Licitación, serán determinados de común acuerdo entre la Sociedad Concesionaria y el MOP o, a falta de acuerdo, total o parcial, las discrepancias podrán ser sometidas por las partes a consideración del Panel Técnico, conforme a lo señalado en el artículo 1.14.3.3.2 de las Bases de Licitación.

c) Por concepto de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la construcción de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", se fija el monto máximo de UF 446,50 (Cuatrocientas cuarenta y seis coma cincuenta Unidades de Fomento), neto de IVA, el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare.

El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto. En caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá solicitar un nuevo presupuesto a una compañía de seguros dentro de los 5 días siguientes, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, el nuevo presupuesto, en el plazo de 5 días a partir de su obtención de una compañía de seguros. En caso de rechazo, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe el referido presupuesto.

d) El monto máximo anual que reconocerá el MOP por concepto de los mayores costos de conservación, mantenimiento y operación derivados de las "Obras de Mejoramiento BHS", se fija, para el primer año en que se incurra en dichos costos, esto es, una vez vencido el plazo de las garantías del sistema, en UF 2.510 (Dos mil quinientas diez Unidades de Fomento), neto de IVA. Dicho monto se ajustará año a año, con una tasa de crecimiento del 3%.

El monto anual definitivo que reconocerá el MOP por este concepto será determinado de común acuerdo entre la Sociedad Concesionaria y el Inspector Fiscal, una vez aprobado el proyecto de ingeniería definitiva de la obra, y deberá tener correspondencia con las actividades de conservación y periodicidad que se definan en el Plan de Conservación del Sistema BHS a que se refiere el N° 4 del presente decreto supremo.

e) El monto máximo que reconocerá el MOP por concepto de costos de financiamiento del proyecto y obras a que se refiere el presente decreto supremo, y que deban ser soportados por la Sociedad Concesionaria, consistentes en: costos de estructuración, comisión de cierre de financiamiento, impuestos de timbre y estampillas, gastos notariales y gastos financieros, será de UF 2.952 (Dos mil novecientas cincuenta y dos Unidades de Fomento), el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa revisión del Inspector Fiscal de los documentos que los acrediten, entre otros, el contrato de financiamiento, las facturas, boletas, comprobantes de pago, comprobante de desembolsos y/o cualquier otro respaldo de cobro o gasto que corresponda.

El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar los documentos y respaldos que presente la Sociedad Concesionaria justificando los costos de financiamiento mencionados en el párrafo anterior. En caso de que el Inspector Fiscal no se pronunciare dentro de dicho plazo la documentación se entenderá aprobada. Si fuera rechazada, la Sociedad Concesionaria deberá presentar la documentación complementaria o corregida, conforme lo observado por el Inspector Fiscal, dentro de los 5 días siguientes para su aprobación o rechazo. En caso de rechazo, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe la referida documentación.

f) Se deja constancia que de los montos que se reconocen a la Sociedad Concesionaria, deberán descontarse, por concepto de la no implementación del Sistema de Manejo de Equipajes y el equipo de rayos x no adquirido ni instalado, un monto total, acordado a suma alzada, de UF 34.048 (Treinta y cuatro mil cuarenta y ocho Unidades de Fomento) y por concepto de ahorros en operación y mantención del Sistema de Manejo de Equipaje, para el primer año de explotación del contrato de concesión, el valor anual de UF 1.395 (Mil trescientas noventa y cinco Unidades de Fomento). Este último monto se ajustará año a año, con una tasa de crecimiento del 3%.

Los montos a que se refiere el presente N° 5, a excepción de los montos indicados en la letra d), serán compensados por parte de la Dirección General de Aeronáutica Civil a la Sociedad Concesionaria, mediante pagos directos, conforme al avance del proyecto de ingeniería definitiva y de las obras, acreditado y aprobado según el procedimiento establecido en el numeral 3.4 del presente decreto supremo. Las cuotas, los intereses que se devenguen entre los hitos de reconocimiento que se indican a continuación y las fechas de pago efectivo, y la periodicidad de dichos pagos serán definidas en el Convenio Ad - Referéndum que las partes suscribirán al efecto. Sin perjuicio de lo anterior, los hitos de control para el reconocimiento de estos montos serán los que se indican a continuación:

i. Avance efectivo de las inversiones, a la fecha de la publicación del presente decreto supremo.

ii. Puesta en Servicio Provisoria de la totalidad de las obras (PSP2).

iii. Puesta en Servicio Definitiva de las obras (PSD).

Los montos indicados en la letra d) del presente numeral, se compensarán en la forma que se define en el Convenio Ad - Referéndum que se aprueba en el N° 10 del presente decreto supremo.

6. Déjase constancia que los plazos de días establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

7. Establécese que el Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.14.4 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el Contrato de Concesión.

8. Déjase constancia que, mediante Carta N° IQQ/1913/2021, de fecha 3 de junio de 2021, "Sociedad Concesionaria Aeropuerto Diego Aracena S.A.", ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. IF IQQ N° 3738/2021, de fecha 26 de mayo de 2021, en los términos, plazos, condiciones y valorizaciones que allí se indican, las cuales se disponen en la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, la cual se sanciona mediante el presente decreto supremo, y ratificó que no existen costos ni perjuicios adicionales a los conceptos valorizados expresamente en el Oficio Ord. IF IQQ N° 3738/2021, del Inspector Fiscal, que deban ser indemnizados por el MOP, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación de los conceptos valorizados en el citado Oficio, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio, las cuales se disponen en la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, la cual se sanciona mediante el presente decreto supremo, incluyendo expresamente su renuncia a cualquier perjuicio que pudiera derivarse del nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas, y del hallazgo arqueológico que provocó este cambio de emplazamiento, sujeta la referida renuncia al pago íntegro de las indemnizaciones por parte de la DGAC y al cumplimiento de las demás obligaciones que correspondan al MOP y a la DGAC en virtud de lo informado por el Inspector Fiscal mediante el citado Oficio Ord. IF IQQ N° 3738/2021.

9. Déjase constancia que las modificaciones a las características de las obras y servicios que trata el presente decreto supremo serán compensadas por la Dirección General de Aeronáutica Civil, de conformidad a lo ratificado por dicha Dirección en su Oficio (O) N° 14/1/4025, de fecha 8 de junio de 2021, lo cual es materia del convenio que se aprueba en el N°10 siguiente.

10. Apruébase el Convenio Ad - Referéndum N° 1, de fecha 10 de junio de 2021, del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", celebrado entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), Sra. Marcela Hernández Meza, y "Sociedad Concesionaria Aeropuerto Diego Aracena S.A." representada por don José Moisés Javier Bernales Undurraga y de don Felipe Andrés Fraser González, cuyo texto es el siguiente:

CONVENIO AD - REFERÉNDUM N° 1

CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA

"AEROPUERTO DIEGO ARACENA DE IQUIQUE"

En Santiago de Chile, a diez días del mes de junio de 2021, entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), doña Marcela Hernández Meza, ambas domiciliadas para estos efectos en calle Merced N° 753, piso 7, comuna de Santiago, en adelante el "MOP"; y "Sociedad Concesionaria Aeropuerto Diego Aracena S.A.", sociedad concesionaria de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", RUT N° 76.822.899-K, representada por don José Moisés Javier Bernales Undurraga, cédula de identidad N° 8.899.723-9, y por don Felipe Andrés Fraser González, cédula de identidad N° 8.016.879-9, todos domiciliados para estos efectos en Avenida Vitacura N° 2736, oficina 2101, comuna de Las Condes, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD -REFERÉNDUM.

1.1 "Sociedad Concesionaria Aeropuerto Diego Aracena S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Aeropuerto Diego Aracena de Iquique", adjudicado por decreto supremo MOP N° 82, de fecha 24 de julio de 2017, en adelante el "contrato de concesión".

1.2 El artículo 19° de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, en adelante el "MOP", podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas, debiendo, como consecuencia, compensar económicamente al concesionario cuando corresponda, por los costos adicionales en que éste incurriere por tal concepto. Las compensaciones económicas referidas precedentemente, deberán expresarse en los siguientes factores: subsidios entregados por el Estado, pagos voluntarios efectuados directamente al concesionario por terceros a quienes les interese el desarrollo de la obra, modificación del valor presente de los ingresos totales de la concesión, alteración del plazo de la concesión, modificación de las tarifas u otro factor del régimen económico de la concesión pactado, pudiendo utilizar uno o varios factores a la vez.

1.3 El artículo 69° del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Director General de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su N° 4 que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

1.4 De conformidad con lo establecido en el artículo 2 de la ley N° 21.044, de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP N° 7, de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP N° 850, de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

1.5 Mediante resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, que se sanciona mediante el decreto supremo que aprueba el presente Convenio, se modificaron, por razones de interés público y urgencia, las características de las obras y servicios del Contrato de Concesión, en el sentido de:

a) Modificar el área de concesión a efectos de incluir en ella el sector para el nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas.

b) Desarrollar el proyecto de ingeniería definitiva del nuevo Sistema de Manejo de Equipaje (BHS), sus especialidades y las instalaciones eléctricas en el lado aire (air side).

c) Ejecutar las obras que se derivan del proyecto de ingeniería definitiva indicado en la letra b) anterior, que apruebe el Inspector Fiscal, las cuales consideran la adquisición, instalación y puesta en marcha del equipamiento necesario.

d) Conservar, mantener y operar las obras y el equipamiento del BHS mejorado a que se refiere la letra c) precedente, a excepción de las instalaciones eléctricas respectivas, cuya conservación es de cargo y responsabilidad de la DGAC.

1.6 Las modificaciones a las características de las obras y servicios del contrato de concesión indicadas en el numeral 1.5 precedente, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas obliga a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones correspondientes.

1.7 La Dirección General de Aeronáutica Civil, como mandante del contrato de concesión, aprobó el borrador del presente Convenio mediante Oficio Ord. N° 14/1/4025, de fecha 8 de junio de 2021.

1.8 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19° de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

SEGUNDO: VALORIZACIÓN DE LAS NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS.

Para compensar a la Sociedad Concesionaria por las nuevas inversiones, costos y gastos, netos de IVA, asociados a las modificaciones a las características de las obras y servicios del contrato de concesión instruidas mediante la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, las partes acuerdan las valorizaciones que se detallan a continuación:

2.1 Por concepto del desarrollo del "PID mejoramiento BHS e Instalaciones Eléctricas", de conformidad a lo señalado en la letra a) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó en la cantidad única y total, acordada a suma alzada, de UF 4.309,00 (Cuatro mil trescientas nueve Unidades de Fomento), neta de IVA.

2.2 Por concepto de la ejecución de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", incluyendo todos los costos y gastos necesarios para la total y correcta ejecución de las obras, sus pruebas y garantías, de conformidad a lo señalado en la letra b) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó el monto máximo de UF 162.179,33 (Ciento sesenta y dos mil ciento setenta y nueve coma treinta y tres Unidades de Fomento), neto de IVA.

El valor definitivo que se reconocerá por este concepto, se determinará multiplicando las cubicaciones que resulten del proyecto de ingeniería que apruebe el Inspector Fiscal, por los precios unitarios del Anexo N° 3 de las Bases de Licitación. Los precios unitarios de cada uno de los ítems involucrados en las obras de las nuevas inversiones que no estén en el Anexo N° 3 de las citadas Bases de Licitación, serán determinados de común acuerdo entre la Sociedad Concesionaria y el MOP o, a falta de acuerdo, total o parcial, las discrepancias podrán ser sometidas por las partes a consideración del Panel Técnico, conforme a lo señalado en el artículo 1.14.3.3.2 de las Bases de Licitación.

2.3 Por concepto de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la construcción de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", de conformidad a lo señalado en la letra c) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó el monto máximo de UF 446,50 (Cuatrocientas cuarenta y seis coma cincuenta Unidades de Fomento), neto de IVA, el que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare.

2.4 Por concepto de costos de financiamiento del proyecto y obras a que se refiere el presente Convenio y que deban ser soportados por la Sociedad Concesionaria, consistentes en: costos de estructuración, comisión de cierre de financiamiento, impuestos de timbre y estampillas, gastos notariales y gastos financieros, asociados al financiamiento de la obra, de conformidad a lo señalado en la letra e) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó el monto máximo de UF 2.952 (Dos mil novecientas cincuenta y dos Unidades de Fomento), los que se reconocerán según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa revisión del Inspector Fiscal de los documentos que los acrediten, entre otros, el contrato de financiamiento, facturas, boletas, comprobantes de pago, comprobante de desembolsos y/o cualquier otro respaldo de cobro o gasto que corresponda.

2.5 Por concepto de ahorros de inversión por la no implementación del Sistema de Manejo de Equipajes y el equipo de rayos x no adquirido ni instalado, de conformidad a lo señalado en la letra f) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó en la cantidad única y total, acordada a suma alzada, de UF 34.048 (Treinta y cuatro mil cuarenta y ocho Unidades de Fomento), neta de IVA.

2.6 Por concepto de los mayores costos de conservación, mantenimiento y operación derivados de las "Obras de Mejoramiento BHS", de conformidad a lo señalado en la letra d) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó, para el primer año en que se incurra en dichos costos, esto es, una vez vencido el plazo de las garantías del sistema, un monto máximo de UF 2.510 (Dos mil quinientas diez Unidades de Fomento), neto de IVA. Dicho monto se ajustará año a año, con una tasa de crecimiento del 3%.

El monto anual definitivo que reconocerá el MOP por este concepto será determinado de común acuerdo entre la Sociedad Concesionaria y el Inspector Fiscal, una vez aprobado el proyecto de ingeniería definitiva de la obra y deberá tener correspondencia con las actividades de conservación y periodicidad que se definan en el Plan de Conservación del Sistema BHS a que se refiere el N° 4 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021.

2.7 Por concepto de ahorros en operación y mantención del Sistema de Manejo de Equipaje, de conformidad a lo señalado en la letra f) del N° 5 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se fijó, para el primer año de explotación del contrato de concesión, un monto anual de UF 1.395 (Mil trescientas noventa y cinco Unidades de Fomento). Dicho monto se ajustará año a año, con una tasa de crecimiento del 3%.

2.8 El Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, asociados a las inversiones, costos y gastos señalados en la presente cláusula segunda, recibirá el mismo tratamiento que contempla el artículo 1.14.4 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el Contrato de Concesión.

TERCERO: CONTABILIZACIÓN DE LAS NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS.

Para contabilizar las inversiones, gastos y costos, asociados a las modificaciones a las características de las obras y servicios del contrato de concesión, instruidas mediante la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, y que se indican en la cláusula segunda precedente, las partes acuerdan que se procederá de la siguiente manera:

3.1 Las inversiones, gastos y costos señalados en los numerales 2.1 a 2.5 de la cláusula precedente, se contabilizarán en una cuenta denomina "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1". Las cantidades acreditadas se contabilizarán en la referida Cuenta, con el signo que corresponda, en Unidades de Fomento, con dos decimales redondeados al segundo decimal, usando para su conversión el valor de dicha unidad fijado para la fecha de reconocimiento de cada monto, señalada en el numeral 3.2 siguiente. Se deja constancia que las cantidades contabilizadas en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1" no devengarán intereses de ningún tipo.

Se deja constancia que los montos a que hacen referencia los numerales 2.6 y 2.7 de la cláusula precedente no serán contabilizados en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1", toda vez que éstos recibirán el tratamiento establecido en la cláusula quinta del presente Convenio.

Para efectos de la contabilización de los montos en la Cuenta señalada en el presente numeral 3.1, se procederá conforme a lo siguiente:

3.1.1 Dentro de los primeros 10 días del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria presentará al inspector Fiscal un informe que contenga el detalle de la sumatoria lineal de los montos de inversión asociados al avance físico de las obras, proyectos, costos, gastos y desembolsos, netos de IVA, efectuados en virtud de lo dispuesto en la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, hasta el último día del mes de entrada en vigencia del presente Convenio, de acuerdo a lo establecido en el numeral 3.2 siguiente, debiendo acompañar todos los antecedentes y documentos que acrediten y respalden el avance físico de las obras, proyectos, costos y desembolsos.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe y documentos de respaldo presentados. En caso que el informe y/o documentos sean observados por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe y/o documentos corregidos y el Inspector Fiscal tendrá 5 días para aprobar o rechazar el informe y/o documentos corregidos. El procedimiento antes señalado será iterativo hasta que el Inspector Fiscal apruebe el informe y documentos de respaldo respectivos. En el evento de atrasos en las correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Una vez aprobado el monto total correspondiente al informe señalado en el presente numeral, dicho monto se contabilizará en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1", por única vez, con el signo que corresponda, con fecha del último día del mes de entrada en vigencia del presente Convenio.

3.1.2 Dentro de los primeros 10 días de cada mes calendario, a partir del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria informará por escrito al Inspector Fiscal el detalle de los montos de inversión asociados al avance físico de las obras, proyectos, costos, gastos y desembolsos, netos de IVA, que corresponda contabilizar en la "Cuenta de Inversión y Compensación Convenio Ad -Referéndum N° 1" en el mes anterior a la entrega del citado informe, de acuerdo a lo establecido en el numeral 3.2 siguiente, debiendo acompañar todos los antecedentes y documentos que acrediten y respalden el avance físico de las obras, proyectos, costos y desembolsos.

En caso que la Sociedad Concesionaria no presentare alguno de los informes singularizados en el párrafo anterior, dentro del plazo establecido, se entenderá que en el respectivo mes no ha existido inversión ni avance en la ejecución de las obras.

El Inspector Fiscal tendrá un plazo de 10 días para observar el informe y documentos de respaldo presentados. En caso que el informe y/o documentos sean observados por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días para entregar el informe y/o documentos corregidos y el Inspector Fiscal tendrá 5 días para aprobar o rechazar el informe y/o documentos corregidos. El procedimiento antes señalado será iterativo hasta que el Inspector Fiscal apruebe el informe y documentos de respaldo respectivos. En el evento de atrasos en las correcciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Una vez aprobado el informe y documentos de respaldo por parte del Inspector Fiscal, el monto correspondiente a las inversiones, costos y gastos informados se contabilizarán, con el signo que corresponda, en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1", con fecha del último día del mes del periodo informado en el referido informe.

3.2 Las partes acuerdan que las inversiones, costos y gastos asociados, señalados en los numerales 2.1 a 2.5 de la cláusula segunda del presente Convenio, que sean informados por la Sociedad Concesionaria y debidamente aprobados por el Inspector Fiscal de conformidad con lo indicado en el numeral 3.1 anterior, serán reconocidos en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1" de acuerdo a lo siguiente:

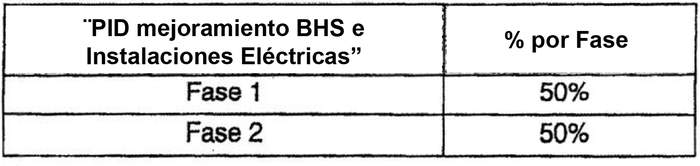

3.2.1 El monto por concepto del desarrollo del "PID mejoramiento BHS e Instalaciones Eléctricas", que se indica en el numeral 2.1 del presente Convenio, será reconocido, con signo negativo, con fecha del último día del mes en que el Inspector Fiscal apruebe cada una de las fases que componen dicho proyecto, conforme a los porcentajes que se fijan en la siguiente Tabla N° 1:

Tabla N° 1

Porcentajes de contabilización PID

3.2.2 El monto definitivo por concepto de la ejecución de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", que resulte de lo señalado en el numeral 2.2 del presente Convenio, será reconocido mensualmente, con signo negativo, de acuerdo a los respectivos avances de ejecución de las obras, con fecha del último día del mes en que se efectuó dicho avance, previa aprobación del Inspector Fiscal. Una vez recepcionada la "Etapa Intermedia" de las obras, a la que se refiere el resuelvo N° 4 de la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, se reconocerá el saldo correspondiente a los avances de ejecución de las obras indicados precedentemente y el 91% del monto que resulte de lo señalado en el numeral 2.2 del presente Convenio. El 9% restante, se reconocerá, mensualmente, conforme al avance de las obras, hasta su total recepción.

3.2.3 Los montos efectivamente desembolsados por concepto de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe durante la construcción de las "Obras de Mejoramiento BHS e Instalaciones Eléctricas", cuyo monto máximo se indica en el numeral 2.3 del presente Convenio, serán reconocidos, con signo negativo, con fecha del último día del mes calendario en que la Sociedad Concesionaria acredite, mediante las boletas o facturas correspondientes, los desembolsos realizados por dicho concepto, previa aprobación del Inspector Fiscal de los documentos que los acrediten, de acuerdo al procedimiento señalado en el segundo párrafo de la citada letra c) del N° 5 de la resolución DGC N° 31, de 2021.

3.2.4 Los montos efectivamente desembolsados por concepto de costos de financiamiento del proyecto y obras a que se refiere el presente Convenio y que deban ser soportados por la Sociedad Concesionaria, consistentes en: costos de estructuración, comisión de cierre de financiamiento, impuestos de timbre y estampillas, gastos notariales y gastos financieros, cuyo monto máximo se indica en el numeral 2.4 del presente Convenio, serán reconocidos, con signo negativo, con fecha del último día del mes calendario en que la Sociedad Concesionaria acredite, mediante el contrato de financiamiento, las facturas y/o comprobantes de pago correspondientes, los desembolsos realizados por dicho concepto, previa revisión del Inspector Fiscal de los documentos que los acrediten, de acuerdo al procedimiento señalado en el segundo párrafo de la citada letra e) del N° 5 de la resolución DGC N° 31, de 2021.

3.2.5 El monto por concepto de ahorros de inversión por la no implementación del Sistema de Manejo de Equipajes y el equipo de rayos x no adquirido ni instalado, que se indica en el numeral 2.5 del presente Convenio, será reconocido, con signo positivo, en forma proporcional y en las mismas fechas en que se reconozcan los avances de inversión conforme a lo señalado en el numeral 3.2.2 del presente Convenio.

3.3 Corresponderá a la Sociedad Concesionaria informar al Inspector Fiscal los montos a contabilizar en cada mes calendario de acuerdo a los resultados de los procedimientos indicados en los numerales anteriores de la presente cláusula, sin perjuicio de las auditorías que pueda disponer el Inspector Fiscal en relación con las informaciones entregadas por la Sociedad Concesionaria y de la facultad de éste para inspeccionar y verificar en terreno las obras efectivamente ejecutadas.

CUARTO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR LOS CONCEPTOS INDICADOS EN LOS NUMERALES 2.1 A 2.5 DEL PRESENTE CONVENIO.

De conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, para compensar las nuevas inversiones, gastos y costos adicionales detallados en los numerales 2.1 a 2.5 de la cláusula segunda del presente Convenio, derivados de las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, el MOP y la Sociedad Concesionaria acuerdan lo siguiente:

4.1 Para compensar las nuevas inversiones, gastos y costos adicionales detallados en los numerales 2.1 a 2.5 de la cláusula segunda del presente Convenio, que serán contabilizados en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1" de acuerdo a lo señalado en la cláusula tercera precedente, la Dirección General de Aeronáutica Civil (DGAC) pagará a la Sociedad Concesionaria, mensualmente, el saldo negativo mensual que registre la referida Cuenta, en su equivalente en pesos al valor conocido de la Unidad de Fomento al momento de emitir el informe respectivo a que se refieren los numerales 3.1.1 y 3.1.2 del presente Convenio.

Cada uno de los pagos mensuales antes señalados se efectuará, a más tardar, en el plazo máximo de 30 días contado desde la fecha de aprobación por parte del Inspector Fiscal del informe respectivo, a que se refieren los numerales 3.1.1 y 3.1.2 del presente Convenio.

Una vez que se efectúe cada uno de los pagos antes indicados, éstos se contabilizarán en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1", con signo positivo, el último día del mes de avance respectivo, de modo de reflejar un saldo acumulado igual a cero para dicho mes.

4.2 Para efectos de los pagos mensuales señalados en el numeral 4.1 anterior, dentro del plazo máximo de 3 días contados desde la fecha en que el Inspector Fiscal hubiere aprobado el respectivo informe y documentos de respaldo, de conformidad con lo establecido en los numerales 3.1.1 y 3.1.2 del presente Convenio, según corresponda, el Inspector Fiscal deberá presentar al Director General de Aeronáutica Civil un informe donde se certifique el monto de las inversiones, costos y gastos, contabilizado en la "Cuenta de Inversión y Compensación Convenio Ad - Referéndum N° 1" en el periodo informado y que corresponderá pagar de conformidad a lo dispuesto en el numeral 4.1 del presente Convenio. El Inspector Fiscal deberá remitir una copia de dicha certificación a la Sociedad Concesionaria, mediante anotación en el Libro de Obra, a más tardar, al día siguiente de su envío al Director General de Aeronáutica Civil y se procederá a su pago de conformidad con lo establecido en el segundo párrafo del numeral 4.1 precedente.

4.3 En caso de mora en los pagos mensuales establecidos en el numeral 4.1 del presente Convenio, la DGAC deberá pagar a la Sociedad Concesionaria, a modo de indemnización de perjuicios, los intereses que devengue el monto a pagar, entre la fecha máxima de pago indicada en el citado numeral 4.1 y el día de pago efectivo de la obligación, considerando para ello el interés real diario equivalente, en base a 360 días, a la tasa de interés corriente para operaciones reajustables en moneda nacional a menos de un año, conforme a las tasas que informe la Comisión para el Mercado Financiero, o la institución que la reemplace, para el periodo de la mora.

QUINTO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA POR LOS CONCEPTOS INDICADOS EN LOS NUMERALES 2.6 Y 2.7 DEL PRESENTE CONVENIO.

De conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, para compensar los costos de conservación, mantenimiento y operación, a que se refieren los numerales 2.6 y 2.7 de la cláusula segunda del presente Convenio, derivados de las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, el MOP y la Sociedad Concesionaria acuerdan lo siguiente:

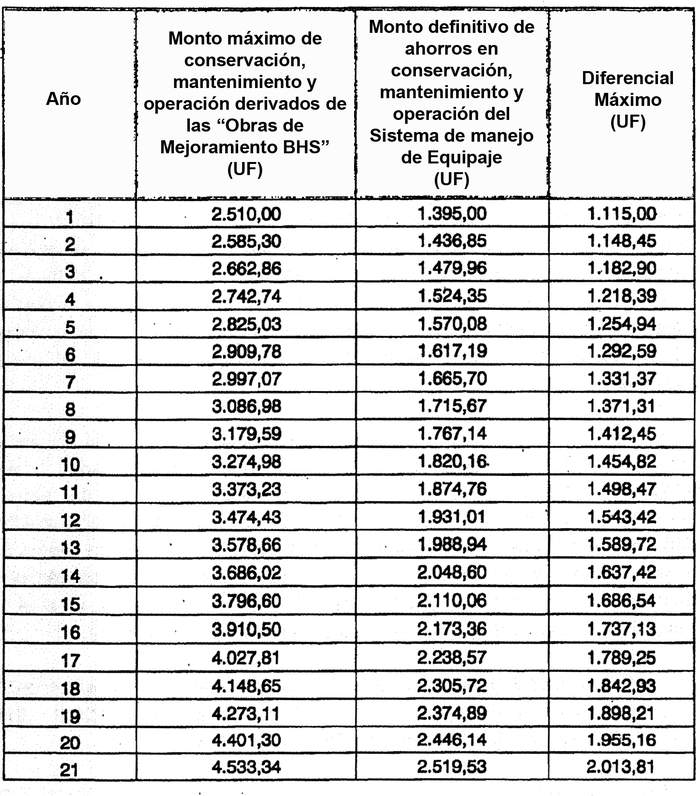

5.1 Las partes acuerdan que la DGAC pagará anualmente a la Sociedad Concesionaria los costos definitivos de conservación, mantenimiento y operación, que resulten de lo señalado en el numeral 2.6 del presente Convenio, menos los ahorros de conservación, mantenimiento y operación que se fijan en el numeral 2.7 del presente Convenio, de conformidad a los diferenciales máximos que se fijan en la siguiente Tabla N° 2, a más tardar, el último día hábil del mes de marzo del año siguiente, en su equivalente en pesos al valor de la Unidad de Fomento al momento del pago efectivo. Para tales efectos, dentro de los 15 primeros días del mes de enero de cada año, el Inspector Fiscal deberá certificar el monto que efectivamente deberá pagar la DGAC a la Sociedad Concesionaria por este concepto. Lo anterior con excepción del pago que efectuará la DGAC a la Sociedad Concesionaria por este concepto correspondiente al último año de la concesión, el cual será realizado en el plazo indicado en el numeral 5.3 del presente Convenio.

Tabla N° 2

Para tales efectos se considerarán las proporcionalidades correspondientes para el primer año de operación y para el último año de concesión, de conformidad con lo señalado en los numerales 5.2 y 5.3 de la presente cláusula.

5.2 El pago que efectuará la DGAC a la Sociedad Concesionaria por este concepto, correspondiente al primer año de explotación del contrato de concesión, deberá considerar la proporcionalidad correspondiente a la fracción del año que efectivamente estuvieron en operación las obras a partir de la fecha de la Puesta en Servicio Provisoria de la totalidad de las Obras y la Puesta en Servicio Definitiva de las mismas, según corresponda. Dicha proporcionalidad será calculada, para las obras que entren en operación en la Puesta en Servicio Provisoria de la totalidad de las obras, como el número de días que medien entre la fecha de la Puesta en Servicio Provisoria de las Obras y el 31 de diciembre de dicho año, dividido por el total de días del mismo año, descontando el periodo de garantía de los equipos, lo que deberá ser acreditado en los informes respectivos; y, para aquellas obras que entren en operación con la Puesta en Servicio Definitiva, será calculada como el número de días que medien entre la fecha de la Puesta en Servicio Definitiva y el 31 de diciembre de dicho año, dividido por el total de días del mismo año, descontando el periodo de garantía de los equipos respectivos lo que deberá ser acreditado en los referidos informes.

Para tal efecto, dentro de los 15 primeros días del mes de enero del año siguiente al de la obtención de la Puesta en Servicio Provisoria de la totalidad de las Obras o de la Puesta en Servicio Definitiva, de las mismas, según corresponda, el Inspector Fiscal deberá certificar el monto que efectivamente deberá pagar la DGAC a la Sociedad Concesionaria por concepto de conservación, mantención y operación, correspondiente al primer año de operación de las obras respectivas.

5.3 El pago que efectuará la DGAC a la Sociedad Concesionaria por este concepto, correspondiente al último año de concesión, deberá considerar la proporción del año que efectivamente estuvieron en operación las obras. Dicha proporcionalidad será calculada como el número de días que medien entre el día 1 de enero del año de término de la concesión y el día de término de la concesión, ambos incluidos, dividido por el total de días del año.

Para tal efecto, dentro de los 10 días hábiles siguientes al término de la concesión, el Inspector Fiscal deberá certificar el monto que efectivamente deberá pagar la DGAC a la Sociedad Concesionaria por este concepto.

El monto certificado por el Inspector Fiscal será pagado por la DGAC a la Sociedad Concesionaria, en su equivalente en pesos de acuerdo al valor de la Unidad de Fomento del día de pago efectivo, a más tardar, el último día hábil del mes de diciembre del año de término de la concesión, o dentro del plazo máximo de 60 días contados desde la fecha de término de la concesión, lo que ocurra último.

Todo lo anterior es sin perjuicio de la obligación de la Sociedad Concesionaria de entregar al Ministerio de Obras Públicas, al término de la concesión, la totalidad de las obras en las condiciones establecidas en el contrato de concesión, para permitir la adecuada continuidad del servicio.

5.4 En caso de mora en los pagos establecidos en la presente cláusula quinta, la DGAC deberá pagar a la Sociedad Concesionaria, a modo de indemnización de perjuicios, los intereses que devengue el monto a pagar, entre la fecha máxima de pago indicada en la presente cláusula y el día de pago efectivo de la obligación, considerando para ello el interés real diario equivalente, en base a 360 días, a la tasa de interés corriente para operaciones reajustables en moneda nacional a menos de un año, conforme a las tasas que informe la Comisión para el Mercado Financiero, o la institución que la reemplace, para el periodo de la mora.

5.5 Las cantidades indicadas en la presente cláusula quinta serán pagadas netas de IVA, toda vez que el IVA que corresponda será regulado conforme se dispone, para el servicio de conservación, reparación y explotación, en el artículo 1.14.4 de las Bases de Licitación.

SEXTO: En virtud de las indemnizaciones acordadas en el presente Convenio, y bajo la condición que ellas se paguen íntegramente y al cumplimiento de las obligaciones que le correspondan al MOP y a la DGAC, la Sociedad Concesionaria otorga al Estado de Chite el más amplio, completo y total finiquito y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido en relación con las modificaciones dispuestas mediante la resolución DGC N° 31 (Exenta), de fecha 9 de junio de 2021, incluyendo expresamente su renuncia y bajo las mismas condiciones a cualquier perjuicio que pudiera derivarse del nuevo emplazamiento de la Nueva Planta de Tratamiento de Aguas Servidas, y del hallazgo arqueológico que provocó este cambio de emplazamiento, así como también respecto de las materias que trata el presente Convenio.

SÉPTIMO: Los plazos de días establecidos en el presente Convenio, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

OCTAVO: De toda comunicación o hecho relativo al presente Convenio Ad - Referéndum, así como del Contrato de Concesión, se dejará constancia en el Libro de Obra.

NOVENO: El presente Convenio Ad - Referéndum tendrá plena validez desde la publicación en el Diario Oficial del decreto supremo que lo apruebe, de conformidad con lo dispuesto en los artículos 19° del DS MOP N° 900, de 1996 y 69° del DS MOP N° 956, de 1997.

DÉCIMO.: El presente Convenio se firma se suscribe con firma electrónica avanzada por ambos representantes de las partes.

UNDÉCIMO: La personería de don José Moisés Javier Bernales Undurraga y de don Felipe Andrés Fraser González, para actuar en nombre y representación de Sociedad Concesionaria Aeropuerto Diego Aracena S.A., consta de acta de Sesión Extraordinaria de Directorio de fecha 10 de enero de 2020, reducida a escritura pública con fecha 10 de marzo de 2020, otorgada en la Notaría de Iván Torrealba Acevedo, bajo el Repertorio N° 5.689-2020. La actuación de los representantes de la Sociedad Concesionaria fue autorizada por escrito, por don Tobías Market, Pasaporte Suizo N° X0046062, con fecha 9 de junio de 2021.

Firman: Marcela Hernández Meza, Directora General de Concesiones de Obras Públicas (S), Ministerio de Obras Públicas.- José Moisés Javier Bernales Undurraga y Felipe Andrés Fraser González, "Sociedad Concesionaria Aeropuerto Diego Aracena S.A.".

11. Déjase constancia que el presente decreto supremo no modifica ninguno de los demás plazos ni demás obligaciones del Contrato de Concesión.

12. Dentro del plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Aeropuerto Diego Aracena S.A." en señal de aceptación de su contenido, debiendo protocolizarse ante el mismo notario uno de los ejemplares. Dentro de los cinco días hábiles siguientes, dos de las transcripciones debidamente suscritas deberán ser entregadas para su archivo, una a la Dirección General de Concesiones de Obras Públicas y otra a la Fiscalía del Ministerio de Obras Públicas, ambas con una copia autorizada de la protocolización efectuada. Para acreditar la personería de quien suscriba las transcripciones en representación de la Sociedad Concesionaria, deberá adjuntar copia autorizada de la escritura pública en que conste dicho poder, con una vigencia no superior a tres meses.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Alfredo Moreno Charme, Ministro de Obras Públicas.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., Cristóbal Leturia Infante, Subsecretario de Obras Públicas.