MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "RELICITACIÓN CONCESIÓN CAMINO NOGALES-PUCHUNCAVÍ"

Núm. 11.- Santiago, 13 de enero de 2022.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos, y sus modificaciones.

- El decreto supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 19º.

- El decreto supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial el artículo 69º.

- El decreto supremo MOP Nº 199, de fecha 7 de junio de 2016, que adjudicó el contrato de concesión para la ejecución, reparación, conservación y explotación de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví".

- La ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- La resolución de Calificación Ambiental favorable (Exenta) Nº 37, de fecha 13 de agosto de 2018, de la Comisión de Evaluación Ambiental de la Región de Valparaíso, que calificó favorablemente el denominado "Proyecto Aconcagua".

- El Oficio Ord. Nº 084, de fecha 31 de enero de 2019, del Secretario Regional Ministerial de Obras Públicas, Región de Valparaíso.

- El Oficio Ord. Nº 1351 SCCNP 629, de fecha 14 de marzo de 2019, del Inspector Fiscal.

- El Oficio Ord. Nº 2007 SCCNP 966, de fecha 13 de noviembre de 2019, del Inspector Fiscal.

- El Oficio Ord. Nº 2117 SCCNP 1019, de fecha 12 de diciembre de 2019, del Inspector Fiscal.

- El Decreto Supremo MOP Nº 90, de fecha 26 de mayo de 2021.

- El Oficio Ord. Nº 737, de fecha 22 de julio de 2021, del Sr. Alcalde de la Municipalidad de Puchuncaví.

- La resolución (Exenta) Nº 773, de fecha 28 de julio de 2021, del Ministerio del Medio Ambiente.

- El Oficio Ord. Nº 087, de fecha 3 de diciembre de 2021, del Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. Nº 51/4433, de fecha 21 de diciembre de 2021, de la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social.

- El Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, del Inspector Fiscal.

- La Carta GG-IF Nº 1168/2021, de fecha 31 de diciembre de 2021, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 5112 CCDC 152, de fecha 31 de diciembre de 2021, del Inspector Fiscal.

- El Oficio Ord. Nº 3, de fecha 4 de enero de 2022, del Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas.

- La resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022.

- La resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1. Que el artículo 19º de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, en adelante el "MOP", podrá modificar las características de las obras y servicios contratados, a objeto de incrementar los niveles de servicio y estándares técnicos establecidos en las Bases de Licitación, o por otras razones de interés público debidamente fundadas.

2. Que el artículo 69º del Reglamento de la Ley de Concesiones de Obras Públicas establece que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, agregando en su Nº 4 que el Director General de Obras Públicas, con el visto bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3. Que de acuerdo con lo establecido en el artículo 2 de la ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

4. Que el contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en adelante el contrato de concesión, considera, en términos generales, un mejoramiento de las obras del antiguo contrato de concesión denominado "Camino Nogales-Puchuncaví", emplazadas originalmente en la Ruta F-20, con la finalidad de aumentar los estándares técnicos y los niveles de servicios. Junto con ello, el contrato de concesión adiciona aproximadamente 16 kilómetros en total de nueva vialidad, correspondientes al By Pass de Puchuncaví (7 kilómetros) y a la Variante Ventanas (9 kilómetros), lo que representa un 60% de nueva vialidad que se incorpora, quedando éste emplazado en las comunas de Nogales en la Provincia de Quillota, y Puchuncaví y Quintero, en la Provincia de Valparaíso, todas pertenecientes a la Región de Valparaíso. En virtud de lo anterior, la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví" se configura como la suma de los siguientes sectores:

Tabla Nº 1: Sectores de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví".

5. Que, durante el desarrollo de la fase de ingeniería del Sector 3 (Variante Ventanas) del trazado vial referencial, surgió la necesidad de ajustar los proyectos de ingeniería de detalle en consideración a que, de conformidad al trazado contemplado en el anteproyecto referencial, denominado Variante Ventanas, se preveía la expropiación del lote Nº 13 de propiedad de la compañía "Puerto Ventanas S.A.", titular del denominado "Proyecto Aconcagua", que consistía en la construcción y operación de una planta desalinizadora y sus obras asociadas, para uso industrial y potable, que cuenta con resolución de Calificación Ambiental favorable (Exenta) Nº 37 de fecha 13 de agosto de 2018, emitida por la Comisión de Evaluación Ambiental de la Región de Valparaíso. Considerando lo anterior, el Secretario Regional Ministerial de Obras Públicas de la Región de Valparaíso, mediante el Oficio Ord. Nº 84, de fecha 31 de enero de 2019, informó al Ministro de Obras Públicas la necesidad de evitar la interferencia de ambos proyectos, a objeto de compatibilizar el proyecto vial con la planta desalinizadora y que, en definitiva, ambos proyectos puedan ser materializados. Además, hizo presente en su oficio la importancia de considerar el cambio del trazado del anteproyecto referencial de la Variante Ventanas, a fin de no afectar el "Proyecto Aconcagua", el cual tiene un carácter relevante para la región.

6. Que, en vista de lo señalado en el considerando anterior, mediante el Oficio Ord. Nº 1351 SCCNP 629, de fecha 14 de marzo de 2019, el Inspector Fiscal instruyó a la Sociedad Concesionaria que, en virtud de lo señalado en el párrafo noveno del artículo 1.9.1.1 de las Bases de Licitación, proceda ajustar el trazado asignado en el Antecedente Referencial del Sector 3, en lo que sea necesario, para evitar su interferencia con el "Proyecto Aconcagua", debiendo obtener, conforme con la normativa señalada en el citado artículo 1.9.1.1, la aprobación de los respectivos proyectos de ingeniería de detalle requeridos para la ejecución de las obras, a entero cargo, costo y responsabilidad de la Sociedad Concesionaria.

7. Que, posteriormente, mediante el Oficio Ord. Nº 2117 SCCNP 1019, de fecha 12 de diciembre 2019, el Inspector Fiscal concluyó su revisión de la versión M del Proyecto Vial y solicitó a la Sociedad Concesionaria presentar la versión 0 condicionada a que se considere, en la elaboración de la Ingeniería de detalle de otros proyectos, los 5 aspectos observados e indicados previamente en su Oficio Ord. Nº 2007 SCCNP 966, de 13 de noviembre de 2019, donde, entre otros aspectos, se destaca estudiar la afectación a los afloramientos de agua localizados en el entorno del trazado, respaldando la solución propuesta en ingeniería conceptual, con estudios hidrogeológicos necesarios y suficientes, además de consensuar con la comunidad la localización y solución a los circuitos de paso de ganado interrumpidos por el trazado vial.

8. Que no obstante lo señalado en el considerando precedente, de acuerdo a la información recibida por el MOP a instancias de las comunidades locales, se presentó el proyecto a la Alcaldesa de la Municipalidad de Puchuncaví de la época y a su respectivo Concejo Municipal, junto con representantes de la comunidad, invitados por la autoridad comunal, quienes representaron sus planteamientos y rechazo al trazado vial previamente aprobado, en consideración a las potenciales afectaciones que alterarían el curso de las aguas superficiales existentes y el circuito de ganado, lo que motivó un trabajo de coordinación entre el Ministerio de Obras Públicas y la autoridad comunal para acordar un trazado que satisficiera los requerimientos de la comunidad. Posteriormente, mediante Oficio Ord. Nº 737, de fecha 22 de julio de 2021, el actual Alcalde de la Municipalidad de Puchuncaví, solicitó al Inspector Fiscal el desplazamiento del trazado vial hacia el sur fuera del perímetro urbano, sin afectar el Humedal Campiche y el Yacimiento Paleontológico Los Maitenes - Campiche, conectando con la Ruta F-190 cuyo trazado es paralelo a la Ruta F-30 ubicada al poniente.

9. Que, por su parte, el Ministerio del Medio Ambiente a través de la resolución (Exenta) Nº 773, de fecha 28 de julio de 2021, publicada en el Diario Oficial con fecha 16 de agosto de 2021, declaró como Humedal Urbano el humedal denominado "Humedal Los Maitenes - Campiche", cuya superficie aproximada es de 504,9 hectáreas, ubicado en la comuna de Puchuncaví, Región de Valparaíso.

10. Que mediante Oficio Ord. Nº 87, de fecha 3 de diciembre de 2021, el Jefe de la División de Construcción de la Dirección General de Concesiones de Obras Públicas envió a la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social, para su revisión y pronunciamiento, una Minuta Explicativa que informa las modificaciones a los antecedentes referenciales de la etapa de construcción, fase de ingeniería, para el Sector 3 del contrato de concesión, tramo denominado Variante Ventanas.

11. Que mediante Oficio Ord. Nº 51/4433, de fecha 21 de diciembre de 2021, la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social envió a la Jefa de Pasivos Contingentes y Concesiones de la Dirección de Presupuestos del Ministerio de Hacienda, el resultado del análisis de los proyectos de ingeniería de detalle del Sector 3, mediante el cual concluyó, en lo pertinente, recomendar la ejecución de la ingeniería del Sector 3 dado que el proyecto es conveniente para la sociedad y contribuye al bienestar social.

12. Que el "Humedal Urbano Los Maitenes - Campiche" resulta afectado por el trazado vial aprobado por el Inspector Fiscal, por lo que el Ministerio de Obras Públicas estimó de interés público y urgencia modificar el trazado vial aprobado y desplazarlo hacia el sur para evitar afectar el Humedal Urbano denominado "Humedal Los Maitenes - Campiche", declarado como tal por el Ministerio del Medio Ambiente. Lo anterior, en consideración a la necesidad de atender las demandas territoriales y ambientales, planteadas por la comunidad colindante del Sector 3, manteniendo las normas, niveles de servicios y los criterios de diseño establecidos en las Bases de Licitación. La urgencia se fundó en la necesidad de iniciar, en el más breve plazo, el diseño de las nuevas soluciones viales, de manera de compatibilizarlas con el resto de las obras proyectadas en el contrato de concesión.

13. Que, de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, el Inspector Fiscal mediante el Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, informó formalmente a la Sociedad Concesionaria que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, el Director General de Concesiones de Obras Públicas exigirá la modificación de las características de las obras y servicios del contrato de concesión, en el sentido que la Sociedad Concesionaria, deberá desarrollar los proyectos de ingeniería de detalle del Sector 3 de conformidad con los términos de referencia adjuntos al Oficio Ord. Nº 5104 SCCNP 2811 de 2021, del Inspector Fiscal, en adelante denominados "PID nuevo trazado Sector 3". Todo lo anterior en los términos, plazos, condiciones y valorizaciones señalados en el "Modelo de Resolución que se dictará al efecto" que se adjuntó al citado Oficio Ord. Nº 5104 SCCNP 2811 de 2021.

Para efectos de lo anterior, en el citado Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, el Inspector Fiscal solicitó a la Sociedad Concesionaria: i) ratificar expresamente su acuerdo con las modificaciones a las características de las obras y servicios del contrato de concesión informadas en su Oficio Ord. Nº 5104 SCCNP 2811 de 2021, en los términos, plazos, condiciones y valorizaciones que se señalan en el "Modelo de Resolución que se dictará al efecto" adjunto a aquel; y (ii) ratificar que no existen perjuicios adicionales, distintos de las valorizaciones que expresamente se indican en el "Modelo de Resolución que se dictará al efecto" adjunto al Oficio Ord. Nº 5104 SCCNP 2811 de 2021, que deban ser indemnizados por el MOP con motivo de la elaboración de los proyectos de ingeniería, cuya elaboración y desarrollo se instruye por medio del presente acto administrativo, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de Resolución que se dictará al efecto" adjunto al citado Oficio Ord. Nº 5104 SCCNP 2811 de 2021, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación únicamente con los costos y gastos por el desarrollo de los proyectos de ingenierías conforme con lo informado en el citado Oficio.

14. Que, mediante Carta GG-IF Nº 1168/2021, de fecha 31 de diciembre de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones de las características de las obras y servicios del contrato de concesión, informadas por el Inspector Fiscal en su Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, en los términos, plazos y condiciones que se señalan en el "Modelo de Resolución que se dictará al efecto", adjunto a dicho Oficio, manifestando expresamente, en relación con lo señalado en el artículo 19 de la Ley de Concesiones de Obras Públicas, su aceptación a las modificaciones materia del citado Oficio y al acto administrativo que se dictará al efecto.

Asimismo, ratificó que no existen costos ni perjuicios adicionales distintos de las valorizaciones que expresamente deban ser indemnizados por el MOP con motivo de los proyectos de ingeniería, cuya elaboración y desarrollo se instruirá por medio del acto administrativo que se dicte al efecto, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de Resolución que se dictará al efecto" adjunto al Oficio Ord. Nº 5104 SCCNP 2811 de 2021, del Inspector Fiscal, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación únicamente con los costos y gastos por el desarrollo los proyectos de ingenierías conforme con lo informado en el citado Oficio Ord. Nº 5104 SCCNP 2811 de 2021.

15. Que las modificaciones a las características de las obras y servicios del contrato de concesión señaladas en el considerando Nº 13 del presente decreto supremo, fueron dispuestas mediante la resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022.

16. Que, a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del contrato de concesión, en los términos señalados en la resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Relicitación Concesión Camino Nogales-Puchuncaví", en el sentido que, de conformidad con lo dispuesto en la resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022, la Sociedad Concesionaria deberá desarrollar los proyectos de ingeniería de detalle del Sector 3 del contrato de concesión de conformidad a los términos de referencia adjuntos al Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, del Inspector Fiscal, los que se entienden forman parte integrante del presente decreto supremo, en adelante denominados "PID nuevo trazado Sector 3", debiendo considerar los ajustes y modificaciones que fueren pertinentes para conectar el nuevo trazado con los otros Sectores de la concesión. En virtud de lo anterior, toda referencia en las Bases de Licitación a los proyectos de ingeniería de detalle del Sector 3 del contrato de concesión, deberá entenderse referida a los "PID nuevo trazado Sector 3" que se dispone en el presente Nº 1.

En virtud de lo anterior, queda sin efecto y totalmente extinguida la obligación de la Sociedad Concesionaria de desarrollar el proyecto vial y los otros proyectos contemplados en el anteproyecto referencial, así como todos aquellos deberes anexos o accesorios a dicha obligación.

El desarrollo de los "PID nuevo trazado Sector 3" deberá cumplir con la normativa vigente a la fecha del Oficio Ord. Nº 5104 SCCNP 2811 de 2021, del Inspector Fiscal, con las exigencias señaladas en el presente decreto supremo y con los estándares técnicos y de calidad señalados en el artículo 1.9.1 de las Bases de Licitación.

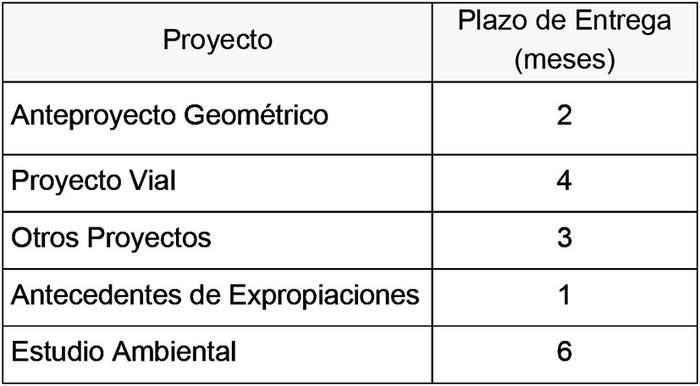

Plazos de desarrollo de los proyectos de ingeniería de detalle

a) Los plazos máximos para la entrega de los denominados "PID nuevo trazado Sector 3", serán los que se indican en el Tabla Nº 2 siguiente:

Tabla Nº 2:

Plazos máximos de entrega de los "PID nuevo trazado Sector 3"

Dichos plazos máximos se contarán de acuerdo a lo siguiente:

i. Anteproyecto Geométrico: El plazo se contará a partir de la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obras u oficio, la total tramitación de la Resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022.

ii. Respecto del Proyecto Vial: El plazo se contará a partir de la fecha en que el Inspector Fiscal apruebe, o se entiendan aprobadas, las cotizaciones señaladas en el numeral 3.2 del presente decreto supremo.

iii. Respecto de los Otros Proyectos: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obra u oficio, la aprobación del Proyecto Vial señalado en el literal ii. anterior.

iv. Respecto de los Antecedentes de Expropiaciones: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obra u oficio, la aprobación del Proyecto Vial señalado en el literal ii. anteprecedente.

v. Respecto del Estudio Ambiental: El plazo se contará desde la fecha en que el Inspector Fiscal apruebe, o se entiendan aprobadas, las cotizaciones señaladas en el numeral 3.3 del presente decreto supremo.

b) Los términos, plazos máximos y condiciones para la revisión, corrección y aprobación de los "PID nuevo trazado Sector 3" se regirán de conformidad con lo señalado en el artículo 1.9.1.2 de las Bases de Licitación.

2. Déjase constancia que el presente acto administrativo sólo se refiere al desarrollo del "PID nuevo trazado Sector 3", y que la posterior y eventual ejecución de las obras que se deriven de dicho proyecto de ingeniería debe disponerse de conformidad a las normas que establece la Ley de Concesiones de Obras Públicas y su Reglamento. Asimismo, los efectos en los plazos para la construcción de las obras y obtención de las declaraciones de avance del Sector 3, que se establecen en los Nº 4 y Nº 5 del decreto supremo MOP Nº 90, de fecha 26 de mayo de 2021, así como otros eventuales efectos e impactos que pueda tener la modificación en el contrato de concesión, deberán ser materia de un futuro acto administrativo.

3. Establécese que, de conformidad con lo informado por el Inspector Fiscal en su Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, y de acuerdo a lo ratificado por la Sociedad Concesionaria en su Carta GG-IF Nº 1168/2021, de fecha 31 de diciembre de 2021, por concepto del desarrollo del denominado "PID nuevo trazado Sector 3", materia del Nº 1 del presente decreto supremo, se fija el monto máximo de UF 51.080,55 (cincuenta y un mil ochenta coma cincuenta y cinco Unidades de Fomento), neta de IVA, de conformidad con lo siguiente:

3.1 Por concepto del desarrollo del Anteproyecto Geométrico que forma parte del "PID nuevo trazado Sector 3", se fija el monto total y definitivo, acordado a suma alzada, de UF 2.000 (dos mil Unidades de Fomento), neta de IVA.

3.2 Por concepto del desarrollo del Proyecto Vial, Otros Proyectos y Antecedentes de Expropiaciones que forman parte del "PID nuevo trazado Sector 3", se fija el monto máximo de UF 39.550 (treinta y nueve mil quinientas cincuenta Unidades de Fomento), neta de IVA.

El valor definitivo por este concepto será el menor valor de, al menos, tres cotizaciones de empresas consultoras no relacionadas con la Sociedad Concesionaria, en los términos del artículo 100º de la Ley Nº 18.045 de Mercado de Valores, que se encuentren inscritas en Primera Categoría y/o Primera Superior en el Registro de Consultores del MOP, con especialidad en 4.1 Estructuras y 4.9 Obras Viales (Urbanas y Rurales), ambos del Área de Ingeniería Civil, que deberá presentar la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 30 días contado desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obra u oficio, la aprobación del Anteproyecto Geométrico que forma parte del "PID nuevo trazado Sector 3". Junto a la presentación de las tres cotizaciones señaladas precedentemente, la Sociedad Concesionaria deberá adjuntar los certificados de cada empresa que acredita la vigencia en el Registro respectivo, indicando la categoría y especialidad exigida.

Las tres cotizaciones señaladas precedentemente deberán ser necesariamente comparables, es decir, que se ajusten conforme al Anteproyecto Geométrico que apruebe el Inspector Fiscal, y contener o considerar las siguientes condiciones mínimas: (i) las ofertas deberán indicar el costo individual asociado al desarrollo del Proyecto Vial, a los Otros Proyectos y a los Antecedentes de Expropiaciones que forman parte del "PID nuevo trazado Sector 3", con el detalle de precios; (ii) cronograma de ejecución de los proyectos y antecedentes; (iii) declaración jurada del representante legal de la empresa, en la cual declare que ésta tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su cotización; y (iv) que la cotización tenga una vigencia de al menos 2 meses.

Sin perjuicio de lo anterior, en caso que la Sociedad Concesionaria, por razones fundadas y no imputables a ella, no pudiere presentar las tres cotizaciones antes señaladas, el Inspector Fiscal podrá aceptar la presentación de un número menor de cotizaciones, sólo en caso que la Sociedad Concesionaria hubiere solicitado cotización a un mínimo de 6 empresas, lo que deberá acreditar ante el Inspector Fiscal.

El Inspector Fiscal tendrá un plazo de 5 días, contado desde la recepción de las cotizaciones, para aprobarlas o rechazarlas, mediante anotación en el Libro de Obras u oficio. En caso que el Inspector Fiscal rechace la totalidad de las cotizaciones presentadas, la Sociedad Concesionaria deberá solicitar nuevas cotizaciones dentro de los 5 días siguientes, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, las nuevas cotizaciones dentro del plazo máximo de 5 días, contado desde la fecha de recepción de la última de ellas. Con todo, el plazo máximo que tendrá la Sociedad Concesionaria para presentar las nuevas cotizaciones será de 20 días, contado desde la fecha en que el Inspector Fiscal hubiere informado el rechazo de la totalidad de las cotizaciones presentadas anteriormente, debiendo en dicha oportunidad presentar al Inspector Fiscal, para su aprobación o rechazo, las cotizaciones que hubiere recibido hasta dicha fecha. En caso de rechazo de la totalidad de las cotizaciones, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe al menos una de las cotizaciones presentadas.

En caso que el Inspector Fiscal no se pronunciare dentro de los plazos establecidos, esto es, no aprobare o no rechazare las cotizaciones dentro de los plazos máximos señalados en el presente numeral 3.2, éstas se entenderán aprobadas.

En caso de atraso en la entrega de las cotizaciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

3.3 Por concepto del desarrollo del Estudio Ambiental que forman parte del "PID nuevo trazado Sector 3", se fija el monto máximo de UF 6.050 (seis mil cincuenta Unidades de Fomento), neta de IVA.

El valor definitivo por este concepto será el menor valor de, al menos, tres cotizaciones de empresas consultoras no relacionadas con la Sociedad Concesionaria, en los términos del artículo 100º de la Ley Nº 18.045 de Mercado de Valores, que se encuentren inscritas en Primera Categoría y/o Primera Superior en el Registro de Consultores del MOP, en cualquier especialidad del Área del Medio Ambiente, que deberá presentar la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 30 días contado desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Obra u oficio, la aprobación del Anteproyecto Geométrico que forma parte del "PID nuevo trazado Sector 3". Junto a la presentación de las tres cotizaciones señaladas precedentemente, la Sociedad Concesionaria deberá adjuntar los certificados de cada empresa que acredita la vigencia en el Registro respectivo, indicando la categoría y especialidad exigida.

Las tres cotizaciones señaladas precedentemente deberán ser necesariamente comparables, es decir, que se ajusten conforme al Anteproyecto Geométrico que apruebe el Inspector Fiscal, y contener o considerar las siguientes condiciones mínimas: (i) detalle de precios; (ii) cronograma de ejecución del estudio; (iii) declaración jurada del representante legal de la empresa, en la cual declare que ésta tuvo pleno conocimiento de las condiciones técnicas que debe cumplir su cotización; y (iv) que la cotización tenga una vigencia de al menos 2 meses.

Sin perjuicio de lo anterior, en caso que la Sociedad Concesionaria, por razones fundadas y no imputables a ella, no pudiere presentar las tres cotizaciones antes señaladas, el Inspector Fiscal podrá aceptar la presentación de un número menor de cotizaciones, sólo en caso que la Sociedad Concesionaria hubiere solicitado cotización a un mínimo de 6 empresas, lo que deberá acreditar ante el Inspector Fiscal.

El Inspector Fiscal tendrá un plazo de 5 días, contado desde la recepción de las cotizaciones, para aprobarlas o rechazarlas, mediante anotación en el Libro de Obras u oficio. En caso que el Inspector Fiscal rechace la totalidad de las cotizaciones presentadas, la Sociedad Concesionaria deberá solicitar nuevas cotizaciones dentro de los 5 días siguientes, lo que deberá acreditar al Inspector Fiscal, y presentar a este último, para su aprobación o rechazo, las nuevas cotizaciones dentro del plazo máximo de 5 días, contado desde la fecha de recepción de la última de ellas. Con todo, el plazo máximo que tendrá la Sociedad Concesionaria para presentar las nuevas cotizaciones será de 20 días, contado desde la fecha en que el Inspector Fiscal hubiere informado el rechazo de la totalidad de las cotizaciones presentadas anteriormente, debiendo en dicha oportunidad presentar al Inspector Fiscal, para su aprobación o rechazo, las cotizaciones que hubiere recibido hasta dicha fecha. En caso de rechazo de la totalidad de las cotizaciones, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe al menos una de las cotizaciones presentadas.

En caso que el Inspector Fiscal no se pronunciare dentro de los plazos establecidos, esto es, no aprobare o no rechazare las cotizaciones dentro de los plazos máximos señalados en el presente numeral 3.3, éstas se entenderán aprobadas.

En caso de atraso en la entrega de las cotizaciones por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

3.4 Por concepto de administración y control del desarrollo del "PID nuevo trazado Sector 3", se fija el monto total y definitivo, acordado a suma alzada, de UF 3.480,55 (tres mil cuatrocientas ochenta coma cincuenta y cinco Unidades de Fomento), neta de IVA.

4. Establécese que el Impuesto al Valor Agregado (IVA) que soportare la Sociedad Concesionaria, en relación con las modificaciones de las características de las obras y servicios a que se refiere el presente decreto supremo, recibirá el mismo tratamiento que contempla el artículo 1.12.4 de las Bases de Licitación para dicho impuesto, en relación con las restantes obras contempladas en el contrato de concesión.

5. Déjase constancia que mediante Carta GG-IF Nº 1168/2021, de fecha 31 de diciembre de 2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones de las características de las obras y servicios del contrato de concesión, informadas por el Inspector Fiscal en su Oficio Ord. Nº 5104 SCCNP 2811, de fecha 29 de diciembre de 2021, en los términos, plazos y condiciones que se señalan en el "Modelo de Resolución que se dictará al efecto", adjunto a dicho Oficio, manifestando expresamente, en relación con lo señalado en el artículo 19 de la Ley de Concesiones de Obras Públicas, su aceptación a las modificaciones materia del citado Oficio, las cuales fueron, posteriormente, dispuestas en la resolución DGC (Exenta) Nº 2, de fecha 4 de enero de 2022, que se sanciona mediante el presente decreto supremo.

Asimismo, ratificó que no existen costos ni perjuicios adicionales distintos de las valorizaciones que expresamente deban ser indemnizados por el MOP con motivo de los proyectos de ingeniería, cuya elaboración y desarrollo se instruirá por medio del acto administrativo que se dicte al efecto, y que, por tanto, en el convenio que al efecto suscribirán las partes, que establezca las modalidades de compensación por concepto de las valorizaciones indicadas en el "Modelo de Resolución que se dictará al efecto" adjunto al Oficio Ord. Nº 5104 SCCNP 2811 de 2021, del Inspector Fiscal, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación únicamente con los costos y gastos por el desarrollo los proyectos de ingenierías conforme con lo informado en el citado Oficio Ord. Nº 5104 SCCNP 2811 de 2021, y que se disponen mediante el presente decreto supremo.

6. Déjase constancia que los plazos de días establecidos en el presente decreto supremo, que vencieren en día inhábil, se prorrogarán hasta el día hábil siguiente. Para estos efectos se entiende que son días hábiles los días lunes a viernes, a excepción de los días festivos.

7. Déjase constancia que las modificaciones que trata el presente decreto supremo no modifican ninguno de los demás plazos ni demás obligaciones del contrato de concesión.

8. Establécese que las compensaciones a la Sociedad Concesionaria por concepto de las modificaciones que trata el presente decreto supremo, serán materia de un convenio que al efecto suscribirán las partes del contrato de concesión en el plazo indicado en el Nº 9 siguiente el cual deberá considerar, entre otros mecanismos de compensación, pagos del Estado que serán reconocidos por el MOP mediante la emisión de resoluciones por Valores Devengados con tasa licitada.

9. Establécese que las modalidades de compensación a la Sociedad Concesionaria, por concepto de indemnización por los perjuicios causados por las modificaciones a las características de las obras y servicios del contrato de concesión que se señalan en el Nº 8 del presente decreto supremo, serán materia del convenio que al efecto suscribirán las partes del contrato de concesión en el plazo máximo de 3 meses, contado de la fecha de publicación en el Diario Oficial del presente decreto supremo. Las controversias que se susciten entre la Sociedad Concesionaria y el Ministerio de Obras Públicas acerca de las modalidades de dicha compensación se resolverán en conformidad con lo señalado en los artículos 36º y 36º bis de la Ley de Concesiones de Obras Públicas.

10. Dentro del plazo de 10 días hábiles contado desde la fecha de publicación en el Diario Oficial del presente decreto supremo, tres transcripciones de éste serán suscritas ante notario por la "Sociedad Concesionaria Nuevo Camino Nogales - Puchuncaví S.A." en señal de aceptación de su contenido, debiendo protocolizar ante el mismo notario uno de los ejemplares. Dentro de los cinco días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Concesiones de Obras Públicas y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada. Para acreditar la personería de quien suscriba las transcripciones en representación de la Sociedad Concesionaria, deberá adjuntar copia autorizada de la escritura pública en que conste dicho poder, con una vigencia no superior a tres meses.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Alfredo Moreno Charme, Ministro de Obras Públicas.

Lo que transcribo a Ud. para su conocimiento.- Saluda Atte. a Ud., José Andrés Herrera Chavarría, Subsecretario de Obras Públicas.