MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN RUTA 5, TRAMO PUERTO MONTT – PARGUA", Y APRUEBA CONVENIO AD – REFERÉNDUM Nº 3 Y SU ADENDA

Núm. 221.- Santiago, 29 de octubre de 2021.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL Nº 206, de 1960, Ley de Caminos.

- El Decreto Supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El Decreto Supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- El Decreto Supremo MOP Nº 131, de fecha 10 de febrero de 2010, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt - Pargua".

- La Ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. N° 051/80, de fecha 14 de julio de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

- La Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017.

- El Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018.

- La Ley N° 21.288, de fecha 4 de diciembre de 2020, que crea el Fondo de Emergencia Transitorio Covid-19.

- El Memorándum N° 70, de fecha 9 de febrero de 2021, del Jefe de la División de Participación, Medio Ambiente y Territorio de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. Nº E. Nº 48, de fecha 21 de abril de 2021, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- El Memorándum N° 317, de fecha 4 de agosto de 2021, del Jefe de la División de Participación, Medio Ambiente y Territorio de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. Nº 051/2647, de fecha 20 de agosto de 2021, de la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social.

- El Oficio Ord. Nº 2219/EXPL. PM-PA/2021, de fecha 27 de agosto de 2021, del Inspector Fiscal.

- La Carta EXP 2829/2021, de fecha 30 de agosto de 2021, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 2227/EXPL. PM-PA/2021, de fecha 30 de septiembre de 2021, del Inspector Fiscal.

- La Carta EXP – 2858/2021, de fecha 30 de septiembre de 2021, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 2229/EXPL. PM-PA/2021, de fecha 1 de octubre de 2021, del Inspector Fiscal.

- El Oficio Ord. E. N° 0140, de fecha 1 de octubre de 2021, de la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La Resolución DGC (Exenta) N° 0056, de fecha 1 de octubre de 2021.

- El Oficio Ord. (E) Nº 141, de fecha 1 de octubre de 2021, de la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La Resolución Nº 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la Toma de Razón.

Considerando:

1º Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, en adelante el "MOP", desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

2º Que de acuerdo con lo establecido en el artículo 2 de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, la Dirección General de Obras Públicas tenía a su cargo.

3º Que, atendida la necesidad de enfrentar los efectos derivados de la crisis sanitaria causada por la enfermedad Covid-19, mediante la Ley Nº 21.288 de 2020 se creó el Fondo de Emergencia Transitorio Covid-19, en adelante "el Fondo", destinado a financiar los objetivos sintetizados en el documento "Marco de Entendimiento para un Plan de Emergencia por la Protección de los Ingresos de las Familias y la Reactivación Económica y del Empleo", entre los que se encuentra un impulso a las inversiones en obras públicas y concesiones como medida para acelerar la reactivación económica y el empleo.

4º Que producto del desarrollo demográfico que se ha generado en el entorno de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt - Pargua", existen localidades y comunidades aledañas a la ruta que requieren de mejoras que permitan reducir los niveles de aislamiento o dificultades de conectividad peatonal, adecuar la infraestructura vial a la normativa vigente y disminuir riesgos de seguridad vial asociados a la circulación o cruce peatonales en zonas prohibidas o no destinadas al efecto, razón por la cual el Ministerio de Obras Públicas, mediante Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, modificó las características de las obras y los servicios del contrato de concesión en el sentido que "Sociedad Concesionaria Ruta del Canal S.A." asumió la obligación de desarrollar los proyectos de ingeniería definitiva denominados: i) "PID Normativas" y ii) "PID Servicialidad", de acuerdo a los términos, plazos, condiciones allí señalados.

5º Que el MOP ha estimado de interés público disponer la ejecución de las obras que se derivan de los proyectos de ingeniería definitiva denominados "PID Normativas", con la finalidad de implementar elementos normativos de solución integral para la conectividad peatonal, con la finalidad de otorgar una circulación segura y eficiente para los vecinos de la ruta.

6º Que mediante Oficio Ord. N° 051/80, de fecha 14 de julio de 2017, el Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social, en lo que interesa para el presente Decreto Supremo, recomendó favorablemente la admisibilidad y pertinencia para la ejecución de las obras que se deriven del "PID Normativas".

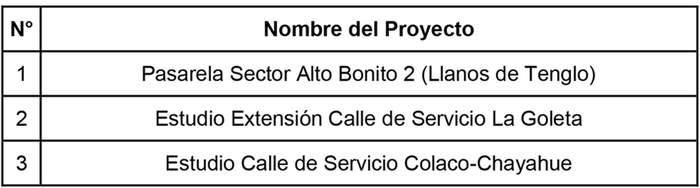

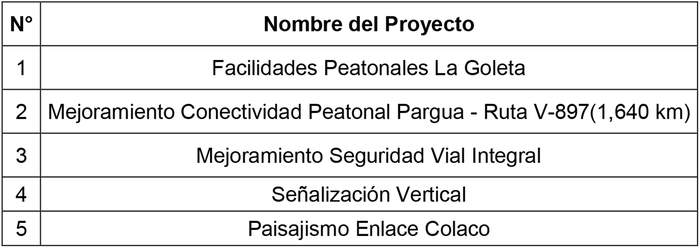

7º Que, por otra parte, el MOP ha estimado necesario realizar mejoras que permitan implementar nuevos elementos normativos de solución integral para la conectividad peatonal. En lo sucesivo, para los efectos del presente Decreto Supremo, los proyectos de ingeniería definitiva que se desarrollen para implementar elementos normativos de solución integral para la conectividad peatonal, que se enumeran en los cuadros N° 1 y N° 2 siguientes, en su conjunto se denominarán "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2".

Cuadro N°1: Proyectos de Ingeniería Definitiva "PID Obras Normativas Tipo 1"

Cuadro N°2: Proyectos de Ingeniería Definitiva "PID Obras Normativas Tipo 2"

8º Que mediante Oficio Ord. E. Nº 48, de fecha 21 de abril de 2021, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas envió al Jefe de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social, para su revisión y pronunciamiento, el Informe de Pre Inversión para el proyecto denominado "PID obras Normativas Tipo 1" y las obras que se derivan de los proyectos de ingeniería definitiva denominados "PID Normativas".

9º Que mediante Oficio Ord. Nº 051/2647, de fecha 20 de agosto de 2021, la Jefa de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social envió a la Jefa de Pasivos Contingentes y Concesiones de la Dirección de Presupuestos del Ministerio de Hacienda, el resultado del análisis de los proyectos denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2", mediante el cual concluyó, en lo pertinente: i) recomendar favorablemente la admisibilidad y pertinencia para el desarrollo de los estudios de ingeniería de las obras de los proyectos denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2"; ii) establecer como requisito para la etapa de ingeniería, la evaluación socioeconómica de la iniciativa de inversión de las obras que se deriven del "PID Obras Normativas Tipo 2"; y iii) la aprobación de la etapa de ejecución de las obras que deriven del "PID Obras Normativas Tipo 1", indicando que dichas obras no requieren hito de control.

10º Que en dicho contexto, y dada la necesidad de atender los planteamientos de las comunidades emplazadas en la zona de influencia del contrato de concesión, además de contribuir a los objetivos del Fondo de Emergencia Transitorio Covid-19, el MOP ha estimado de interés público disponer: i) el desarrollo de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2"; ii) la ejecución de las obras que se derivan de los proyectos de ingeniería definitiva denominados "PID Normativas", dispuesto mediante el Decreto Supremo MOP N°111 de 2018, y "PID Obras Normativas Tipo 1", señalado en el i) anterior, con la finalidad de reducir los niveles de aislamiento o dificultades de conectividad peatonal, adecuar la infraestructura vial a la normativa vigente y disminuir riesgos de seguridad vial asociados a la circulación o cruce peatonales en zonas prohibidas o no destinadas para tal efecto.

11º Que para efectos de llevar a cabo el desarrollo de los proyectos de ingeniería, indicados en el numeral (i) y la ejecución de las obras a que se refiere el numeral (ii), ambos numerales del considerando precedente, el MOP ha estimado necesario y conveniente que la Sociedad Concesionaria lleve a cabo dos procedimientos de licitación privada y que dichos procesos cumplan con condiciones de competitividad, transparencia y cuente con fases regladas. A consecuencia de ello, es necesario que dichos procesos se inicien a la brevedad posible, a fin de viabilizar el oportuno cumplimiento de las obligaciones que se establecen en el presente Decreto Supremo. En este contexto, el MOP ha estimado de interés público y urgencia modificar las características de las obras y servicios del Contrato de Concesión, en los términos previstos en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, en el sentido de exigir que la Sociedad Concesionaria proceda a llevar a cabo dos procesos de licitación privada, uno para el desarrollo del proyecto de ingeniería definitiva denominado "PID Obras Normativas Tipo 1" y la ejecución de las obras que se derivan de los proyectos de ingeniería definitiva denominados "PID Normativas", dispuesto mediante el Decreto Supremo MOP N°111 de 2018, y "PID Obras Normativas Tipo 1", señalado en el i) anterior del considerando precedente, y otro para el desarrollo del proyecto de ingeniería definitiva "PID Obras Normativas Tipo 2"; condicionando en ambos sus respectivas adjudicaciones a la publicación en el Diario Oficial del presente Decreto Supremo que dispone el desarrollo de los referidos proyectos y la ejecución de las citadas obras, de modo tal que la Sociedad Concesionaria pueda avanzar en dichos procesos de licitación mientras se tramita este Decreto Supremo.

12º Que, en virtud de lo anterior, y de acuerdo al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante Oficio Ord. Nº 2219/EXPL. PM-PA/2021, de fecha 27 de agosto de 2021, rectificado mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021, de fecha 30 de septiembre de 2021, en virtud de las consideraciones que allí se indican, el Inspector Fiscal informó formalmente a "Sociedad Concesionaria Ruta del Canal S.A." que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt – Pargua", en el sentido que, en lo sustancial, la Sociedad Concesionaria deberá:

a) Desarrollar los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2".

b) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID Obras Normativas Tipo 1", señalado en el literal a) anterior.

c) Ejecutar, conservar, mantener, operar y explotar las obras derivadas del "PID Normativas", dispuesto mediante el Decreto Supremo MOP N°111 de 2018.

Para efectos de lo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante Oficio Ord. Nº 2227/EXPL. PM-PA/2021 antes señalado, el Inspector Fiscal adjuntó el documento denominado "Modelo de Decreto Supremo que se dictará al efecto", con los términos, plazos, condiciones y valorizaciones de las modificaciones informadas en los citados Oficios.

Adicionalmente, en el referido Oficio 2219/EXPL. PM-PA/2021, rectificado mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021, el Inspector Fiscal informó a la Sociedad Concesionaria, que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º Nº 4 de su Reglamento, la Dirección General de Concesiones de Obras Públicas exigirá la modificación de las características de las obras y servicios del contrato de concesión, con el objeto de establecer que: i) la Sociedad Concesionaria lleve a cabo los procesos de licitación para la contratación de las ingenierías y obras adicionales indicadas en el citado Oficio Ord. Nº 2227/EXPL. PM-PA/2021, condicionando su adjudicación a la publicación en el Diario Oficial del Decreto Supremo que disponga, en los términos indicados en los párrafos precedentes del presente considerando 12º, las modificaciones a las características de las obras y servicios del Contrato de Concesión, de modo tal que la Sociedad Concesionaria pueda avanzar en dichos procesos mientras se tramita el referido Decreto Supremo; ii) el Inspector Fiscal podrá aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que forman parte de los denominados "PID Obras Normativas" y "PID Servicialidad" dispuestos en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, de modo tal que se pueda avanzar en las aprobaciones mientras se tramita el Decreto Supremo que disponga la ejecución de las obras que se derivan de dichos proyectos de ingeniería; y iii) el MOP, a través del Inspector Fiscal, podrá solicitar a la Sociedad Concesionaria la contratación de un revisor independiente que revise la especialidad de estructuras de los proyectos de ingeniería definitiva denominados "PID Normativas" y "PID Servicialidad", dispuestos mediante el Decreto Supremo MOP N°111 de 2018, y emita su opinión técnica fundada, la cual será uno de los elementos que deberá considerar el Inspector Fiscal en su revisión y posterior aprobación de los proyectos de ingeniería antes citados, de modo de agilizar la revisión de dichas especialidades. Lo anterior, atendidas las razones de interés público y urgencia que dicen relación con que dichas modificaciones permitirán avanzar en las aprobaciones de los proyectos de ingeniería denominados "PID Obras Normativas" y "PID Servicialidad", dispuestos en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, mientras se tramita el Decreto Supremo que disponga la ejecución de las obras que se derivan de dichos proyectos de ingeniería.

Para efectos de lo señalado en el párrafo anterior, y atendido el trabajo de coordinación realizado previamente por las partes, mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021 antes señalado, el Inspector Fiscal adjuntó el documento "Modelo de Resolución que se dictará al efecto" y solicitó a la Sociedad Concesionaria ratificar expresamente su acuerdo con dichas modificaciones.

13º Que mediante Carta EXP-2829/2021, de fecha 30 de agosto de 2021, complementada mediante Carta EXP – 2858/2021, de fecha 30 de septiembre de 2021021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 2219/EXPL. PM-PA/2021, rectificado mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021, en los términos, plazos, condiciones y valorizaciones que se indican en los citados Oficios, con las reservas de derechos expresadas en la Carta EXP - 2829/2021, ratificada mediante Carta EXP – 2858/2021.

Finalmente, mediante las citadas Carta EXP-2829/2021 y EXP – 2858/2021, la Sociedad Concesionaria ratificó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en sus Oficios Ord. Nº 2219/EXPL.PM-PA/2021 y Ord. Nº 2227/EXPL. PM-PA/2021, en particular, aquellas señaladas en el "Modelo de Resolución que se dictará al efecto" adjunta al último oficio, en los términos y condiciones que allí se indican.

14º Que el Inspector Fiscal, mediante Oficio Ord. Nº 2229/EXPL. PM-PA/2021, de fecha 1 de octubre de 2021, informó formalmente a la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras su opinión favorable con respecto a las modificaciones de las características de las obras y servicios señaladas en su Oficio Ord. Nº 2219/EXPL. PM-PA/2021, de fecha 27 de agosto de 2021, rectificado mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021, de fecha 30 de septiembre de 2021, en los términos, plazos, condiciones y valorizaciones indicados en los citados Oficio, los cuales fueron ratificados por la Sociedad Concesionaria en su Carta EXP 2829/2021, complementada mediante Carta EXP – 2858/2021, recomendando en consecuencia la dictación de los actos administrativos correspondientes en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, atendidas las razones de interés público y urgencia, según corresponda, expuestas en el citado Oficio Ord. Nº 2229/EXPL. PM-PA/2021.

15º Que mediante Oficio Ord. E. N° 0140, de fecha 1 de octubre de 2021, la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes y presupuestos, entregando su visto bueno a ellos, solicitó a la Directora General de Concesiones de Obras Públicas (S) que, de manera excepcional, exigiera las modificaciones a las características de las obras y servicios del contrato de concesión referidas en el considerando 12° precedente, dictando al efecto la Resolución correspondiente, atendidas las razones de interés público y urgencia señaladas por el Inspector Fiscal en su Oficio Ord. Nº 2229/EXPL. PM-PA/2021.

16º Que mediante Oficio Ord. (E) Nº 141, de fecha 1 de octubre de 2021, la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes y presupuestos, entregando su visto bueno a ellos, solicitó a la Directora General de Concesiones de Obras Públicas (S) gestionar la dictación del Decreto Supremo correspondiente, atendidas las razones de interés público expresadas por el Inspector Fiscal en su Oficio Ord. Nº 2229/EXPL. PM-PA/2021, de fecha 1 de octubre de 2021.

17º Que en virtud de lo señalado en el considerando 15º anteprecedente, mediante Resolución DGC (Exenta) Nº 0056, de fecha 1 de octubre de 2021, se exigió, por razones de interés público y urgencia, la modificación de las características de las obras y servicios del contrato de concesión, en el sentido de exigir que la Sociedad Concesionaria proceda a llevar a cabo dos procesos de licitación privada: i) para el desarrollo de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 2"; y ii) para el desarrollo de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1" y la ejecución de las obras que se derivan de los proyectos de ingeniería definitiva denominados "PID Normativas", dispuestos mediante el Decreto Supremo MOP N°111 de 2018, y del "PID Obras Normativas Tipo 1", pero sujeta sus adjudicaciones a la publicación en el Diario Oficial del presente Decreto Supremo, el cual dispone el desarrollo de los referidos proyectos y la ejecución de las citadas obras y, a su vez, sanciona la citada Resolución DGC (Exenta) Nº 0056, de fecha 1 de octubre de 2021.

Adicionalmente, la referida resolución dispuso que: i) el Inspector Fiscal podrá aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que forman parte de los denominados "PID Obras Normativas" y "PID Servicialidad" dispuestos en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, y ii) el MOP, a través del Inspector Fiscal, podrá solicitar a la Sociedad Concesionaria la contratación de un revisor independiente que revise la especialidad de estructuras de los proyectos de ingeniería definitiva denominados "PID Normativas" y "PID Servicialidad", dispuestos mediante el Decreto Supremo MOP N°111 de 2018, y emita su opinión técnica fundada, la cual será uno de los elementos que deberá considerar el Inspector Fiscal en su revisión y posterior aprobación de los proyectos de ingeniería antes citados. Lo anterior, de modo tal que se pueda avanzar en dichas aprobaciones mientras se tramita el Decreto Supremo que disponga la ejecución de las obras que se derivan de dichos proyectos de ingeniería.

18º Que las modificaciones a las características de las obras y servicios del contrato de concesión informadas por el Inspector Fiscal en su Oficio 2219/EXPL. PM-PA/2021, rectificado mediante el Oficio Ord. Nº 2227/EXPL. PM-PA/2021, de fecha 30 de septiembre de 2021, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19º de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarlas, debiendo acordar con la Sociedad Concesionaria las indemnizaciones correspondientes, para efectos de lo cual, con fecha 30 de agosto de 2021, las partes suscribieron el Convenio Ad – Referéndum Nº 3 del contrato de concesión, y con fecha 1 de octubre de 2021 la Adenda al referido Convenio.

19º Que a objeto de dar cumplimiento a lo establecido en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, se hace necesaria la dictación del presente Decreto Supremo fundado, que modifica, por razones de interés público, las características de las obras y servicios del contrato de concesión, en los términos indicados en el considerando 12º precedente, y aprueba el Convenio Ad – Referéndum Nº 3 del contrato de concesión, de fecha 30 de agosto de 2021, y su Adenda de fecha 1 de octubre de 2021.

Decreto:

1. Modifícanse por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt – Pargua", en el sentido que "Sociedad Concesionaria Ruta del Canal S.A." deberá desarrollar los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2". Todo lo anterior de acuerdo a los plazos máximos, términos y condiciones establecidos en el presente Nº 1.

1.1. Descripción

La Sociedad Concesionaria deberá desarrollar cada uno de los proyectos de ingeniería definitiva, conjuntamente denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2", de acuerdo a los Términos de Referencia adjuntos al Oficio Ord. Nº 2227/EXPL. PM-PA/2021, de fecha 30 de septiembre de 2021, del Inspector Fiscal, los cuales se entienden formar parte integrante del presente Decreto Supremo.

El desarrollo de los proyectos de ingeniería definitiva antes señalados deberá cumplir con la normativa vigente a la fecha del Oficio Ord. Nº 2227/EXPL. PM-PA/2021 del Inspector Fiscal, con los estándares de calidad y requisitos exigidos en el presente Decreto Supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Asimismo, los proyectos de ingeniería definitiva materia del presente Nº 1 sólo se entenderán terminados, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal los apruebe de conformidad con lo establecido en el presente Nº 1.

1.2. Forma de contratación de los proyectos de ingeniería definitiva

La Sociedad Concesionaria deberá realizar dos procesos de licitación privada por invitación para el desarrollo de los proyectos de ingeniería definitiva materia del presente Nº 1, los cuales se regularán de conformidad con lo establecido en el Nº 4 del presente Decreto Supremo.

1.3. Plazos de desarrollo y revisión de los proyectos de ingeniería definitiva

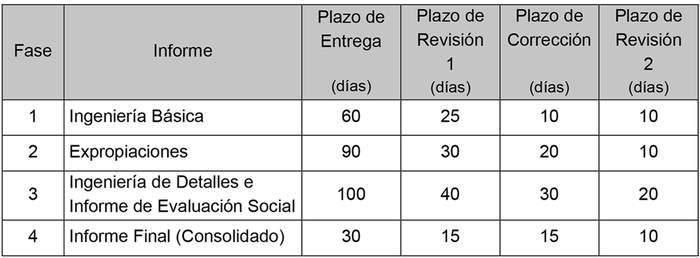

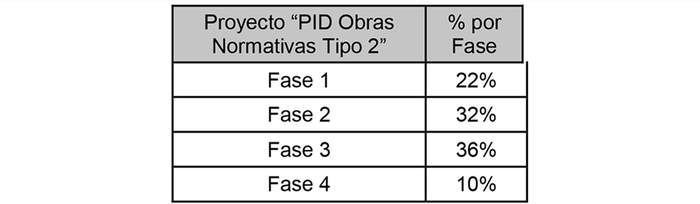

a) Los plazos máximos para el desarrollo y revisión de cada una de las Fases comprendidas en los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2", serán los indicados, respectivamente, en los Cuadros Nº 3 y 4 siguientes:

Cuadro Nº 3:

Plazos de desarrollo y revisión proyectos de ingeniería definitiva "PID Obras Normativas Tipo 1"

Para cada uno de los Proyectos de Ingeniería Definitiva que conforman el "PID Obras Normativas Tipo 1", la Sociedad Concesionaria podrá presentar informes individuales para una cada de las fases definidas precedentemente.

Cuadro Nº 4:

Plazos de desarrollo y revisión proyectos de ingeniería definitiva "PID Obras Normativas Tipo 2"

Para cada uno de los Proyectos de Ingeniería Definitiva que conforman el "PID Obras Normativas Tipo 2" la Sociedad Concesionaria podrá presentar informes individuales para una cada de las fases definidas precedentemente.

b) Los plazos máximos para la entrega, por parte de la Sociedad Concesionaria al Inspector Fiscal, de cada uno de los informes, serán los que se fijan en la columna del título "Plazo de Entrega" de los Cuadros Nº 3 y N° 4 precedentes, los que se contarán de acuerdo a lo siguiente:

i. Respecto del Informe de la Fase 1 de los "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2": El plazo se contará a partir de la fecha de suscripción del respectivo contrato de consultoría y/o construcción, a que hace referencia el numeral 4.11 del presente Decreto Supremo.

ii. Respecto del Informe de la Fase 2 del "PID Obras Normativas Tipo 2": El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 1, o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal e) del presente numeral.

iii. Respecto del Informe de la Fase 3 "PID Obras Normativas Tipo 2": El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 1, o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal e) del presente numeral.

iv. Respecto del Informe de la Fase 4: El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 3.

Sin perjuicio de lo indicado en los numerales anteriores, previo acuerdo con la Sociedad Concesionaria, el Inspector Fiscal podrá instruir el inicio de la fase siguiente, aun cuando no esté aprobada la fase inmediatamente anterior, si razones fundadas lo hacen necesario para una mejor ejecución del trabajo, lo que no implicará la aprobación de la fase anterior.

c) Cada uno de los informes señalados en los Cuadros Nº 3 y N°4 precedentes deberán ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 1", contados desde la fecha de su recepción. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva Fase dentro del mismo plazo. En caso de existir observaciones, la Sociedad Concesionaria deberá corregir el informe respectivo en los plazos máximos que se singularizan en la columna del título "Plazo de Corrección", contados desde la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

d) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en los plazos máximos que se singularizan en la columna del título "Plazo de Revisión 2", contado desde la fecha de su recepción. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la Fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" será rechazado y se aplicará la multa establecida en el literal h) del presente numeral 1.3.

e) En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión de los informes del "PID Obras Normativas Tipo 2", señalados en el Cuadro N°4 precedente o de sus respectivos "Informe de Correcciones", esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, el Informe de las Fase respectiva o el "Informe de Correcciones" se entenderá aprobado. Lo anterior, con excepción de la Fase 3 del citado "PID Obras Normativas Tipo 2".

f) Una vez aprobada cada una de las Fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva Fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 10 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la Fase respectiva, o que hubiere transcurrido el plazo para ello en el caso de los proyectos de ingeniería definitiva "PID Obras Normativas Tipo 1" y "PID Obras Normativas Tipo 2", según corresponda. En caso de atraso en la entrega, se aplicará a la Sociedad Concesionaria la multa establecida en el literal g) siguiente.

g) En el caso que las fechas de entrega de los informes de cada una de las Fases de los proyectos de ingeniería materia del presente Nº 1 superen los plazos máximos indicados en el presente numeral 1.3, o en caso de atraso en la entrega de los informes de correcciones, o en caso de atraso en la entrega de los informes refundidos, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

h) En caso que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal en los términos indicados en el literal d) del presente numeral 1.3, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día que medie entre la fecha en que el Inspector Fiscal comunique a la Sociedad Concesionaria del rechazo del respectivo "Informe de Correcciones" y la fecha en que dichas observaciones sean subsanadas en su totalidad, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

i) Dentro del plazo máximo de 5 días hábiles, contado desde la fecha de aprobación por parte del Inspector Fiscal de la Fase 3 de los proyectos denominados "PID Obras Normativas Tipo 2", el Ministerio de Obras Públicas deberá remitir al Ministerio de Desarrollo Social y Familia el respectivo Estudio de Evaluación Social y los antecedentes correspondientes, para que dicho organismo verifique los indicadores y se pronuncie respecto a la futura ejecución de las obras.

Sin perjuicio del procedimiento de revisión y aprobación establecido en los literales precedentes del presente numeral 1.3, en caso que el Ministerio de Desarrollo Social y Familia solicite correcciones o aclaraciones al Estudio de Evaluación Social que forma parte de la Fase 3 del "PID Obras Normativas Tipo 2", el Inspector Fiscal lo comunicará a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, debiendo fijar un plazo, el que no podrá ser inferior a 3 días ni superior a 7 días, para que la Sociedad Concesionaria presente las aclaraciones correspondientes o los documentos corregidos, según corresponda. Una vez aprobada la documentación por parte del Inspector Fiscal, el MOP la remitirá al Ministerio de Desarrollo Social y Familia para su pronunciamiento. El procedimiento antes señalado será iterativo hasta obtener el pronunciamiento del Ministerio de Desarrollo Social Familia.

En el caso que la Sociedad Concesionaria no cumpla con lo establecido en el presente literal i), en el plazo que el Inspector Fiscal otorgue para ello, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

j) En el caso que la fecha de aprobación de la totalidad de los proyectos que forman parte del "PID Obras Normativas Tipo 1" sea anterior a la fecha en que se cumpla el plazo de 120 días, contado desde la fecha de suscripción del respectivo contrato de consultoría y construcción, a que hace referencia el numeral 4.11 del presente Decreto Supremo, dicha diferencia de plazo se adicionará al plazo máximo de construcción de las "Obras Normativas Tipo 1", establecido en el numeral 3.4 del presente Decreto Supremo.

1.4. De conformidad a lo dispuesto en la Resolución DGC (Exenta) N° 0056, de fecha 1 de octubre de 2021, dentro del plazo máximo de 5 días hábiles, contado desde la fecha de la total tramitación de la referida Resolución, el MOP, a través del Inspector Fiscal, podrá solicitar a la Sociedad Concesionaria la contratación de un revisor independiente que revise la especialidad de estructuras de los proyectos de ingeniería definitiva denominados "PID Normativas" y "PID Servicialidad", dispuestos mediante el Decreto Supremo MOP N°111 de 2018, y emita su opinión técnica fundada, la cual será uno de los elementos que deberá considerar el Inspector Fiscal en su revisión y posterior aprobación de los proyectos de ingeniería antes citados. Dicho revisor independiente deberá cumplir con los siguientes requisitos:

1.4.1. El revisor independiente deberá contar con el título profesional de Ingeniero Civil reconocido en Chile, poseer al menos 10 años de experiencia profesional, y cumplir con alguna de las siguientes exigencias:

. Haber trabajado en el Departamento de Proyectos de Estructuras de la División de Ingeniería de la Dirección de Vialidad del MOP por un período superior a 5 años en la revisión de puentes y estructuras.

. Haber participado como proyectista, con su firma, en 10 (diez) o más proyectos de estructuras viales durante los últimos 15 años, similares a los que deberá revisar, y que éstos hayan sido aprobados por el Departamento de Proyectos de Estructuras de la División de Ingeniería de la Dirección de Vialidad del MOP.

1.4.2. El revisor independiente deberá cumplir con la condición de no tener interés personal, íntima amistad ni vinculación laboral o relación de servicio, durante los últimos veinticuatro meses, o de parentesco de consanguinidad dentro del cuarto grado o de afinidad dentro del segundo, con el proyectista del proyecto de la(s) estructura(s) a revisar ni tampoco con la Sociedad Concesionaria o sus personas relacionadas. Se entenderá persona relacionada conforme lo define el artículo 100 de la Ley Nº 18.045.

En caso que el Inspector Fiscal solicite la contratación del revisor independiente, dentro del plazo máximo de 10 días contado desde fecha de la respectiva comunicación, la Sociedad Concesionaria deberá enviar a éste una nómina descriptiva y detallada de, al menos, tres candidatos que cumplan con los requisitos señalados en los numerales 1.4.1 y 1.4.2 precedentes, y cuyos honorarios no excedan el monto máximo indicado en el numeral 5.5 del presente Decreto Supremo. El Inspector Fiscal, por su parte, tendrá un plazo máximo de 10 días para informar por escrito a la Sociedad Concesionaria el revisor independiente seleccionado. Una vez recibida la comunicación del Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo máximo de 15 días hábiles para contratar al revisor independiente seleccionado. La Sociedad Concesionaria deberá acompañar a la nómina descriptiva y detallada antes señalada, los documentos, declaraciones y antecedentes que acrediten el cumplimiento de los requisitos señalados en los numerales 1.4.1 y 1.4.2 precedentes.

El contrato de honorarios con el revisor independiente, no podrá ser terminado anticipadamente por la Sociedad Concesionaria, sin la solicitud o el pronunciamiento previo y favorable del Director General de Concesiones de Obras Públicas, quien deberá informar o evaluar, según proceda, los motivos fundados que justifiquen dicho término. El Director General de Concesiones de Obras Públicas deberá evaluar el término anticipado dentro del plazo máximo de 10 días, contado desde la respectiva solicitud de la Sociedad Concesionaria. Por otra parte, durante el proceso de revisión de los proyectos de estructura del "PID Normativas" y "PID Servicialidad", dispuesto mediante el Decreto Supremo MOP N°111 de 2018, el cambio del revisor independiente deberá contar con la autorización, escrita, expresa y fundada del Director General de Concesiones de Obras Públicas. El nuevo revisor deberá cumplir con los requisitos señalados en los numerales 1.4.1 y 1.4.2 precedentes, para lo cual la Sociedad Concesionaria deberá repetir el procedimiento de selección señalado en el párrafo anterior.

1.5. De igual forma, para efectos de la revisión de la Fase 3 de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 2", materia del N° 1 del presente Decreto Supremo, la Sociedad Concesionaria deberá contratar a un revisor independiente que revise la especialidad de estructuras de los proyectos que forman parte del citado "PID Obras Normativas Tipo 2" y emita su opinión técnica fundada, la cual será uno de los elementos que deberá considerar el Inspector Fiscal en su revisión y posterior aprobación de los proyectos de ingeniería antes citados. Dicho revisor independiente deberá cumplir los mismos requisitos señalados en los numerales 1.4.1 y 1.4.2, del presente Decreto Supremo. Para efectos de lo anterior, dentro del plazo máximo de 15 días contado desde la fecha de suscripción del respectivo contrato de consultoría y/o construcción, a que hace referencia el numeral 4.11 del presente Decreto Supremo, la Sociedad Concesionaria deberá enviar al Inspector Fiscal una nómina descriptiva y detallada de, al menos, tres candidatos que cumplan con los requisitos señalados en los numerales 1.4.1 y 1.4.2 del presente Decreto Supremo y cuyos honorarios no excedan el monto máximo indicado en el numeral 5.5 del presente Decreto Supremo. El Inspector Fiscal, por su parte, tendrá un plazo máximo de 10 días para informar por escrito a la Sociedad Concesionaria el revisor independiente seleccionado. Una vez recibida la comunicación del Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo máximo de 20 días hábiles para contratar al revisor independiente seleccionado. La Sociedad Concesionaria deberá acompañar a la nómina descriptiva y detallada antes señalada, los documentos, declaraciones y antecedentes que acrediten el cumplimiento de los requisitos señalados en los numerales 1.4.1 y 1.4.2 precedentes.

El contrato de honorarios con el revisor independiente, no podrá ser terminado anticipadamente por la Sociedad Concesionaria, sin la solicitud o el pronunciamiento previo y favorable del Director General de Concesiones de Obras Públicas, quien deberá informar o evaluar, según proceda, los motivos fundados que justifiquen dicho término. El Director General de Concesiones de Obras Públicas deberá evaluar el término anticipado dentro del plazo máximo de 10 días, contado desde la respectiva solicitud de la Sociedad Concesionaria. Por otra parte, durante el proceso de revisión de la Fase 3 de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 2", el cambio del revisor independiente deberá contar con la autorización, escrita, expresa y fundada del Director General de Concesiones de Obras Públicas. El nuevo revisor deberá cumplir con los requisitos señalados en los numerales 1.4.1 y 1.4.2 precedentes, para lo cual la Sociedad Concesionaria deberá repetir el procedimiento de selección señalado en el párrafo anterior.

1.6. En caso que la Sociedad Concesionaria no cumpla con las obligaciones señaladas en los numerales 1.4 y 1.5 del presente Decreto Supremo, en los plazos ahí señalados, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación. Sin perjuicio de lo anterior, en caso que se verifique la terminación anticipada del contrato de honorarios, o el cambio del revisor independiente, sin haber contado con el pronunciamiento previo favorable, o solicitud según proceda, por parte del Director General de Concesiones de Obras Públicas, el Inspector Fiscal no aprobará la especialidad de estructuras del proyecto de ingeniería definitiva respectivo.

1.7. Condición resolutoria para el desarrollo de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 2":

La obligación de la Sociedad Concesionaria de desarrollar los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 2", que se señalan en el presente N°1, se entenderá extinguida si al décimo día hábil del mes de noviembre de 2021 aún no se ha suscrito el respectivo contrato de consultoría a que hace referencia el numeral 4.11 del presente Decreto Supremo.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt – Pargua", en el sentido que, de conformidad a lo dispuesto en la Resolución DGC (Exenta) N° 0056, de fecha 1 de octubre de 2021, el Inspector Fiscal podrá aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que forman parte de los denominados "PID Obras Normativas" y "PID Servicialidad" dispuestos en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, de conformidad al detalle que se indica en las Tablas N° 1 y N° 2 de los citados actos administrativos, respetando el procedimiento y plazos máximos de entrega, revisión y corrección establecidos en el N° 2 del Decreto Supremo MOP N° 111 de 2018, para cada una de las fases.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Ruta 5, Tramo Puerto Montt – Pargua", en el sentido que "Sociedad Concesionaria Ruta del Canal S.A." deberá ejecutar, conservar, mantener, operar y explotar: (i) las obras que se deriven del " PID Obras Normativas Tipo 1", dispuestas en el N°1 del presente Decreto Supremo; y (ii) las obras derivadas del "PID Normativas", dispuesto mediante el Decreto Supremo MOP N°111 de 2018. Lo anterior, de acuerdo con los plazos máximos, términos y condiciones que se indican en el presente Nº 3.

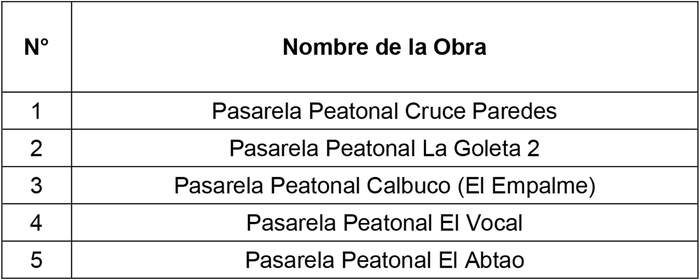

Cuadro Nº 5:

Obras derivadas del "PID Normativas" dispuesto en el Decreto Supremo MOP N° 111 de 2018

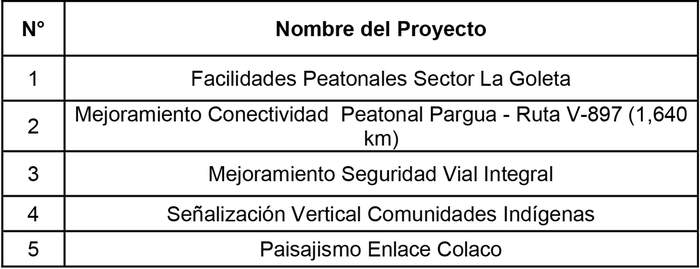

Cuadro Nº 6:

Obras derivadas del "PID obras Normativas Tipo 1"

No obstante lo anterior, en caso de cumplirse alguna de las condiciones resolutorias indicadas en el numeral 3.2 del presente Decreto Supremo, se extinguirá la obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar la o las obras respectivas.

3.1. Descripción

Las obras derivadas del "PID Normativas", en adelante denominadas "Obras Normativas", deberán ser ejecutadas por la Sociedad Concesionaria de conformidad con los proyectos de ingeniería definitiva dispuestos en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018, que sean aprobados por el Inspector Fiscal.

A su vez, las obras que se deriven de los "PID Obras Normativas Tipo 1", en adelante denominadas "Obras Normativas Tipo 1", deberán ser ejecutadas por la Sociedad Concesionaria de conformidad con los proyectos de ingeniería definitiva a que se refiere el Nº 1 del presente Decreto Supremo, que apruebe el Inspector Fiscal.

La ejecución, conservación, mantención, operación y explotación de las obras materia del presente Nº 3 deberán cumplir con la normativa vigente y con los estándares de calidad y requisitos establecidos en el presente Decreto Supremo, en las especificaciones técnicas de los proyectos de ingeniería definitiva que sean aprobados por el Inspector Fiscal, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. A mayor abundamiento, la ejecución, conservación, mantención, operación y explotación de las obras materia del presente Nº 3, en todo aquello no regulado expresamente en el presente Decreto Supremo, deberán cumplir con todas las condiciones, obligaciones y requisitos establecidos en las Bases de Licitación en relación con las restantes obras contempladas en el contrato de concesión.

3.2. Condiciones resolutorias para la ejecución de las obras y los " PID Obras Normativas Tipo 1"

La obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar cada una de las obras materia del presente Nº 3 y, en caso de corresponder, el desarrollo de los proyectos de ingeniería definitiva denominados " PID Obras Normativas Tipo 1", materia del N°1 del presente Decreto Supremo, se entenderá extinguida en caso de cumplirse alguna de las siguientes condiciones resolutorias:

a) Para el caso de los proyectos de ingeniería denominados "PID Obras Normativas Tipo 1", materia del N°1 del presente Decreto Supremo y de las obras materia del presente Nº 3, si al último día hábil del mes de febrero de 2022 aún no se ha suscrito el respectivo contrato de construcción y/o consultoría a que hace referencia el numeral 4.11 del presente Decreto Supremo.

b) Para el caso de cada una de las obras denominadas "Obras Normativas", si al último día hábil del mes de enero de 2022 aún no ha sido aprobado por el Inspector Fiscal el proyecto de ingeniería definitiva respectivo que se encuentra en desarrollo en virtud de lo dispuesto en la Resolución DGOP (Exenta) N° 4072, de fecha 19 de octubre de 2017, sancionada por el Decreto Supremo MOP N° 111, de fecha 4 de julio de 2018.

c) Para el caso de cada una de las obras denominadas "Obras Normativas Tipo 1", si al último día hábil del mes de junio de 2022 aún no ha sido aprobado por el Inspector Fiscal el proyecto de ingeniería definitiva respectivo que se desarrollará en virtud de lo establecido en el Nº 1 del presente Decreto Supremo. En este caso, la Sociedad Concesionaria quedará liberada de la obligación de ejecutar, conservar, mantener, operar y explotar cada una de las obras materia del presente Nº 3, pero no de la obligación del desarrollo de los proyectos de ingeniería definitiva denominados "PID Obras Normativas Tipo 1", hasta su aprobación por parte del Inspector Fiscal.

En caso que, a requerimiento del MOP, la Sociedad Concesionaria deba iniciar un nuevo proceso de licitación, conforme a lo establecido en el numeral 4.9 del presente Decreto Supremo, las fechas estipuladas en el numeral 1.7 del presente Decreto Supremo y en los literales a), b) y c) precedentes, se ampliarán en 90 días, según corresponda.

Si alguna de las condiciones resolutorias señaladas en el presente numeral 3.2 se cumple, la Sociedad Concesionaria y el contratista, en caso que se hubiese suscrito el respectivo contrato de construcción y/o consultoría a que hace referencia el numeral 4.11 del presente Decreto Supremo, quedarán liberados de la obligación de desarrollar los proyectos de ingeniería respectivos y/o de ejecutar la o las obras respectivas, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto.

Con todo, la Sociedad Concesionaria siempre tendrá derecho al pago de las indemnizaciones convenidas en el Convenio Ad – Referéndum N° 3 que se aprueba en el N° 9 del presente Decreto Supremo, respecto de los costos adicionales y gastos incurridos con anterioridad al cumplimiento de la o las respectivas condiciones resolutorias. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

No obstante lo anterior, en el evento que el presente Decreto Supremo se publique en el Diario Oficial entre el último día hábil del mes de enero de 2022 y el último día hábil del mes de febrero de 2022, el MOP tendrá la facultad de dejar sin efecto la condición resolutoria señalada en la letra b) del presente numeral 3.2, y por tanto, la Sociedad Concesionaria no quedará liberada de ejecutar la respectiva obra por el cumplimiento de esta condición resolutoria, de lo que el Inspector Fiscal deberá dejar constancia mediante anotación en el Libro de Explotación u oficio, dentro del plazo máximo de 5 días, contado desde la fecha de la publicación en el Diario Oficial del presente Decreto Supremo. En caso que el MOP no se pronuncie dentro del plazo antes señalado, se entenderá que se mantiene vigente la referida condición resolutoria.

3.3. Forma de contratación de las obras

La Sociedad Concesionaria deberá realizar el respectivo proceso de licitación privada por invitación para la ejecución de las obras materia del presente Nº 3, el cual se regulará de conformidad con lo establecido en el Nº 4 del presente Decreto Supremo.

3.4. Plazos máximos de construcción e hitos de avance

El plazo máximo de construcción de las "Obras Normativas" será de 12 meses, contado desde el "inicio del plazo de construcción" de la obra. Dicho inicio del plazo de construcción corresponderá a la fecha correspondiente al décimo día siguiente a la fecha de suscripción del respectivo contrato de construcción y consultoría a que hace referencia el numeral 4.11 del presente Decreto Supremo.

El plazo máximo de construcción de las "Obras Normativas Tipo 1", será de 8 meses, contado desde el "inicio del plazo de construcción" de la obra. El inicio del plazo de construcción corresponderá a la fecha de aprobación por parte del Inspector Fiscal de los respectivos proyectos de ingeniería denominados "PID Obras Normativas Tipo 1" que se disponen en el N°1 del presente Decreto Supremo. Sin perjuicio de lo anterior, el plazo máximo de construcción antes referido podrá ser ampliado en los términos establecidos en el numeral 1.3 letra j) del presente Decreto Supremo.

Sin perjuicio de lo señalado en el primer párrafo del presente numeral 3.4, la Sociedad Concesionaria deberá dar cumplimiento a los siguientes hitos de avance para cada una de las obras que se ejecuten en virtud de lo establecido en el presente Nº 3:

Cuadro Nº 7

Hitos de avance

"Obras Normativas"

Cuadro Nº 8

Hitos de avance

"Obras Normativas Tipo 1"

Los plazos máximos señalados en los Cuadros Nº 7 y Nº 8 precedentes se contabilizarán, para cada una de las obras materia del presente Nº 3, a partir de la fecha de "inicio del plazo de construcción" de la respectiva obra.

El cálculo de los hitos de avance señalados en los Cuadros Nº 7 y 8 del presente numeral 3.4, se deberá incluir en la información que entregue mensualmente la Sociedad Concesionaria de conformidad con lo establecido en el numeral 3.2 del Convenio Ad – Referéndum Nº 3 que se aprueba en el Nº 9 del presente Decreto Supremo.

En caso de atrasos en los respectivos avances de alguna de las obras materia del presente Nº 3, conforme a los plazos y porcentajes establecidos en los Cuadros Nº 7 y Nº 8 del presente numeral, se aplicará a la Sociedad Concesionaria, por cada obra atrasada, una multa de 10 UTM, por cada día o fracción de día de atraso, hasta el cumplimiento del correspondiente porcentaje de avance, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Se deja constancia que durante la ejecución de las obras tendrá plena aplicación lo establecido en el artículo 52° del Reglamento de la Ley de Concesiones de Obras Públicas.

3.5. Seguros de Construcción

Será de cargo y responsabilidad de la Sociedad Concesionaria garantizar que, en todo momento y hasta la recepción, por parte del Inspector Fiscal, de la totalidad de las obras que se ejecuten en virtud de lo establecido en el presente Nº 3, éstas se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 20.000 y deducible máximo de 2%, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de las obras a construir de acuerdo al valor definitivo que resulte del proceso de licitación privada establecido en el Nº 4 siguiente, con un deducible máximo del 2% del total del monto asegurado.

Lo señalado en el párrafo precedente deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal dentro del plazo máximo de 10 días contado desde la fecha de suscripción del contrato de construcción y consultoría a que se refiere el numeral 4.11 del presente Decreto Supremo, siendo condición para el inicio de la ejecución de las obras. Lo establecido en el presente numeral 3.5 deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal ya sea mediante la entrega de nuevas pólizas, un endoso de la o las pólizas actualmente vigentes o que las actuales pólizas contengan cláusulas de cobertura automática por obras adicionales, rigiendo para estos efectos los demás términos y condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso de que la Sociedad Concesionaria no acredite que las obras que se ejecuten en virtud de lo establecido en el presente Nº 3 se encuentran cubiertas por las pólizas de seguros exigidas precedentemente, en los plazos antes señalados, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, por cada tipo de póliza no entregada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.6. Garantía de Construcción

Con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asume la Sociedad Concesionaria en relación al desarrollo de los proyectos de ingeniería definitiva materia del Nº 1 del presente Decreto Supremo y a la ejecución de las obras dispuestas en el presente Nº 3, la Sociedad Concesionaria deberá entregar al Inspector Fiscal una boleta de garantía bancaria a la vista por cada uno de los procesos de licitación privada establecidos en el Nº 4 siguiente, cada una por un monto total equivalente al 5% del valor total definitivo que resulte del respectivo proceso de licitación, o bien, para cada uno de los procesos de licitación, una póliza de seguro de garantía de ejecución inmediata para concesiones de obras públicas, depositada en la Comisión para el Mercado Financiero, que se encuentre vigente y aprobada por el MOP. La(s) mencionada(s) póliza(s) tendrá(n) como contratante y afianzado a la Sociedad Concesionaria y como asegurado al Director General de Concesiones de Obras Públicas.

Las garantías deberán ser tomadas por la Sociedad Concesionaria, o bien, por sus accionistas o sus matrices, pagadera a la vista, emitida en la ciudad de Santiago de Chile por un banco de la plaza, a nombre del Director General de Concesiones de Obras Públicas y, en lo demás, deberá cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación, en todo lo que le sea aplicable.

Las garantías señaladas anteriormente deberán ser entregadas por la Sociedad Concesionaria dentro del plazo máximo de 10 días contado desde la fecha de suscripción del respectivo contrato de construcción y/o consultoría a que se refiere el numeral 4.11 del presente Decreto Supremo, siendo condición para el inicio de la ejecución de las obras e ingenierías.

Las garantías materia del presente numeral 3.6 deberán ser aprobadas por el Inspector Fiscal dentro del plazo de 10 días de recibidas por éste, y tendrá un plazo de vigencia igual al plazo máximo de construcción y/o desarrollo de los proyectos de ingeniería de las obras, o hasta que se hubiera verificado la recepción de la totalidad de las obras que se ejecuten en virtud de lo establecido en el presente Decreto Supremo, lo que ocurriera último, más 3 meses. Transcurrido dicho plazo, el MOP hará devolución de ellas a la Sociedad Concesionaria, lo que efectuará dentro del plazo de 15 días, contado desde que ésta lo solicite.

Las garantías podrán ser cobradas por el MOP en caso de incumplimiento de las obligaciones de la Sociedad Concesionaria estipuladas en el presente Decreto Supremo y en las Bases de Licitación en relación a los proyectos de ingeniería definitiva dispuestos en el Nº 1 anterior y a las obras materia del presente Nº 3, según corresponda. En caso que el MOP hiciere efectiva una de las garantías, la Sociedad Concesionaria deberá reconstituirla en el plazo máximo de 15 días, contado desde la fecha de su cobro, de modo de mantener permanentemente a favor del MOP las garantías equivalentes en Unidades de Fomento a los montos que resulten según lo señalado en el primer párrafo del presente numeral 3.6.

En caso de no entrega oportuna de las garantías exigidas en el presente numeral 3.6, de su no reconstitución o no renovación si correspondiere, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, por cada garantía no entregada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.7. Cambios de servicios y modificación de canales

De conformidad con lo dispuesto en el artículo 41º del DFL MOP Nº 850 de 1997, en el caso que por cualquier motivo sea necesario cambiar la ubicación de las instalaciones de los servicios y canales existentes, este traslado será hecho por cuenta exclusiva del respectivo propietario, concesionario del servicio o asociación de canalistas, o en las condiciones que se haya fijado al otorgar el permiso o contrato de concesión respectivo. La solicitud de traslado de las instalaciones a las empresas señaladas será realizada a través de oficio o carta certificada por el Director de Vialidad, fijándole un plazo para ello, con indicación que en caso de infracción se procederá en conformidad con lo dispuesto en el artículo 51º, sin perjuicio de aplicar las multas que por infracción autoriza el artículo 52º, ambos artículos del mismo cuerpo legal antes citado.

Si la empresa de servicios, propietario, concesionario de servicio, asociación de canalistas o el contratista de que se trate, se negare a realizar el traslado o bien, no lo realice en el plazo fijado para ello por la Dirección de Vialidad, lo que será informado oportunamente por el Inspector Fiscal a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, aquél será ejecutado por la Sociedad Concesionaria o su contratista, quienes para todos estos efectos siempre actuarán por cuenta y orden del MOP.

Desde la indicada información del Inspector Fiscal, la Sociedad Concesionaria será responsable de tramitar y gestionar ante el respectivo propietario, concesionario del servicio o asociación de canalistas, la aprobación de los proyectos de todos los cambios de servicios o modificación de canales, que sean necesarios trasladar o alterar para la ejecución de las obras dispuestas en el presente Nº 3. La Sociedad Concesionaria será, además, responsable de coordinar y contratar la ejecución de los cambios de servicios existentes y las modificaciones de canales necesarios para la ejecución de las obras que deriven de dichos proyectos aprobados, y de pagar, por cuenta y orden del MOP, todos los costos asociados a los mismos.

La Sociedad Concesionaria deberá requerir que los trabajos que ejecuten los terceros en el Área de Concesión y en aquellas áreas donde se requiera ejecutar obras, con motivo de los traslados y/o modificaciones de servicios y canales, den cumplimiento a las medidas de seguridad vial y prevención de riesgos en los mismos términos que son exigidos en el contrato de concesión, en la medida que resulten aplicables.

Una vez concluido cada cambio de servicio o modificación de canales, será responsabilidad de la Sociedad Concesionaría obtener la recepción formal y por escrito de dicha obra, por parte del respectivo propietario, concesionario del servicio o asociación de canalistas, salvo que el cambio de servicio o modificación de canales haya sido realizado directamente por estos últimos.

Sin perjuicio de su responsabilidad de tramitar, gestionar, coordinar y/o contratar la ejecución de la totalidad de los cambios de servicios o modificaciones de canales existentes, la Sociedad Concesionaria pagará, por cuenta y orden del MOP, a los propietarios, concesionarios de dichos servicios o asociaciones de canalistas, o a los contratistas respectivos, los cambios de servicios existentes y modificaciones de canales, en el caso que los primeros tres no asuman su obligación legal del artículo 41º del DFL MOP Nº 850 de 1997. Para estos efectos, la Sociedad Concesionaria deberá hacer constar en los documentos que emita, que actúa por cuenta y orden del MOP, remitiendo copia de estos al Inspector Fiscal, para los efectos del artículo 41º del DFL MOP Nº 850 de 1997.

En el caso de órdenes de compra o de servicio que emita la Sociedad Concesionaria y que sean aprobados por el Inspector Fiscal, en relación a los cambios de servicios y modificación de canales, deberá expresarse que ello se hace por cuenta y orden del MOP.

En estos casos, el MOP tendrá derecho a ejercer las acciones respectivas tendientes a obtener los reembolsos de parte de los propietarios, concesionarios del servicio o asociación de canalistas correspondiente, evento en el cual la Sociedad Concesionaria no tendrá derecho alguno a percibir devoluciones de las sumas pagadas por este concepto, toda vez que actúa por orden y cuenta del MOP.

Los presupuestos a pagar por la Sociedad Concesionaria a los concesionarios, propietarios de los servicios existentes, asociación de canalistas o contratistas, según sea el caso, deberán ser sometidos en forma previa, a la aprobación del Inspector Fiscal quien, en un plazo no superior a 10 días, contado desde que la Sociedad Concesionaria le suministre toda la información relacionada, deberá aprobar o rechazar el presupuesto correspondiente, mediante anotación en el Libro de Explotación u oficio. En el caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado dentro del plazo antes señalado, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación o rechazo, el presupuesto corregido, en el plazo de 5 días contado desde que haya recibido un nuevo presupuesto del propietario del servicio, asociación de canalistas o contratista según sea el caso. En caso de rechazo, este procedimiento será iterativo hasta que el Inspector Fiscal apruebe el referido presupuesto.

Entre la información que la Sociedad Concesionará deberá proporcionar, se debe considerar planos de ingeniería de detalles de los cambios de servicio existentes, memorias, especificaciones técnicas, presupuesto y cubicaciones detalladas desglosado por cada ítem, el nombre de la empresa que emitirá la factura respectiva, sea esta la empresa propietaria o concesionaria del servicio o el tercero que ejecutará el traslado o cambio del servicio, y cualquier otra información relacionada que solicite el Inspector Fiscal.

Con todo, los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios, asociación de canalistas o contratistas, según sea el caso, de acuerdo a lo indicado en los párrafos precedentes, serán reembolsados por el MOP, según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el párrafo anteprecedente, hasta la cantidad máxima señalada en el numeral 5.6 del presente Decreto Supremo.

La Sociedad Concesionaria deberá registrar en forma separada todos los gastos y costos directos de los cambios de servicios o modificación de canales existentes, debiendo desagregar respecto de cada concesionario o propietario de servicio o asociación de canalistas, todas las partidas involucradas, tales como, ingeniería, construcción de obras, insumos y pago de permisos.

Una vez terminado cada cambio de servicio o modificación de canales existente, la Sociedad Concesionaria tendrá la obligación de entregar al Inspector Fiscal un expediente que contenga los archivos contables y toda la documentación de respaldo correspondiente, dentro de un plazo máximo de 60 días, contado desde la recepción de la obra por parte del propietario, concesionario del servicio o asociación de canalistas correspondiente. El Inspector Fiscal tendrá un plazo de 15 días para revisar el expediente presentado, contado desde la recepción del mismo, plazo después del cual, si no hubiere observaciones, se entenderá aprobado. En caso que el expediente sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 15 días para presentar al Inspector Fiscal el expediente corregido. En caso que el expediente sea observado por el Inspector Fiscal, el procedimiento antes señalado será iterativo hasta que el Inspector Fiscal apruebe el referido expediente. En caso de atraso en la entrega de los expedientes de los cambios de servicios o modificación de canales existentes, o de las correcciones a éstos si las hubiere, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, por cada expediente o corrección que se entregue con atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

En el evento que se produzcan atrasos en la ejecución de las obras derivados de demoras en la ejecución de los cambios de servicios por razones no imputables a hecho o culpa de la Sociedad Concesionaria o de su contratista, ésta tendrá derecho a solicitar la ampliación del respectivo plazo máximo de construcción de la obra que se vea afectada. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 30 días siguientes a que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de ejecución de la obra respectiva, especificando las razones que la justifican y su extensión. El Inspector Fiscal remitirá estos antecedentes al Director General de Concesiones de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al período de entorpecimiento que se encuentre debidamente justificado. En caso que el Director General de Concesiones de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

3.8. Expropiaciones

Se deja constancia que el emplazamiento de las obras dispuestas en el presente N° 3 no requieren expropiaciones para su ejecución.

3.9. Obligaciones en materia medioambiental

Será obligación de la Sociedad Concesionaria cumplir, en todo momento, tanto con las estipulaciones contenidas en el Manual de Planes de Manejo Ambiental para Obras Concesionadas Versión 8.0, en el Manual de Manejo de Áreas Verdes para proyectos Concesionados Versión 2.01, así como con las demás regulaciones ambientales establecidas en las Bases de Licitación y en los demás instrumentos que forman parte del contrato de concesión.

Se deja constancia que de conformidad con lo señalado en los Memorándums N° 70, de fecha 9 de febrero de 2021 y N° 317, de fecha 4 de agosto de 2021, ambos del Jefe de la División de Participación, Medio Ambiente y Territorio de la Dirección General de Concesiones de Obras Públicas, las obras materia del presente Decreto Supremo no requieren ingresar al Sistema de Evaluación de Impacto Ambiental (SEIA).

3.10. Desvíos, señalización y seguridad para el tránsito durante la construcción

Se deja constancia que durante la ejecución de las obras materia del presente Nº 3, la Sociedad Concesionaria estará obligada a mantener el tránsito expedito, tomar todas las precauciones necesarias para proteger los trabajos, así como la seguridad vial de los usuarios y, en particular, deberá dar cumplimiento a lo establecido en las Bases de Licitación. Además deberá ajustarse a lo dispuesto en el Título V "Señalización transitoria y medidas de seguridad para trabajos en la vía" del Manual de Señalización de Tránsito del Ministerio de Transportes y Telecomunicaciones, aprobado por Decreto Supremo Nº 78 de 2012, y en las recomendaciones del Manual de Carreteras de la Dirección de Vialidad, Volumen Nº 6 Seguridad Vial, Capítulo 6.400 "Señalización de tránsito para trabajos en la vía", según corresponda, o las normativas que las reemplacen y que se encuentren vigentes a la fecha de ejecución de dichas labores.

3.11. Término de las obras y recepción por parte del MOP

Una vez finalizada la ejecución de alguna de las obras materia del presente Nº 3, se procederá a la recepción individual de dicha obra de acuerdo al siguiente procedimiento:

a) La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de la totalidad de la obra respectiva. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar la obra. De encontrarse la obra adecuadamente terminada, el Inspector Fiscal la recepcionará de inmediato, dejando constancia de ello mediante anotación en el Libro de Explotación u oficio.

b) Si el Inspector Fiscal considerare que la obra no cumple los estándares exigibles para su recepción, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio y se entenderá como no entregada, debiendo el Inspector Fiscal instruir la corrección de las observaciones dentro del plazo que otorgue al efecto, el que no podrá ser mayor a 20 días. Lo anterior es sin perjuicio de la aplicación de la multa señalada en el literal c) siguiente, salvo que hubiere plazo de ejecución pendiente, que será la fecha límite para terminar la respectiva obra.

Una vez subsanadas las observaciones por parte de la Sociedad Concesionaria, ésta deberá informarlo por escrito al Inspector Fiscal. Este último, en un plazo de 10 días, contado desde la fecha de ingreso de la respectiva solicitud por parte de la Sociedad Concesionaria, deberá inspeccionar y verificar las correcciones ejecutadas y, si no hubiere observaciones, recepcionará la obra, dejando constancia de ello mediante anotación en el Libro de Explotación u oficio. En caso que la obra no sea recepcionada por el Inspector Fiscal, el procedimiento antes señalado será iterativo hasta que el Inspector Fiscal recepcione la obra, sin perjuicio de la multa señalada en el letra (c) siguiente.

c) En caso que alguna de las obras no fuere ejecutada dentro de los plazos máximos indicados en el numeral 3.4 del presente Decreto Supremo, según corresponda, se aplicará a la Sociedad Concesionaria, por cada obra atrasada, una multa de 10 UTM por cada día o fracción de día de atraso, por los primeros 30 días de atraso, y a partir del día 31 de atraso y hasta la recepción de la respectiva obra conforme al procedimiento establecido en el presente numeral 3.11, se aplicará una multa de 20 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

d) Transcurridos 60 días desde que la obra sea recibida por el MOP, la Sociedad Concesionaria deberá entregar al Inspector Fiscal un "Informe Final", que contenga las memorias explicativas de la totalidad de la obra y los Planos As Built. Los planos deberán ser entregados en dos copias en papel, con su respectivo formato digital DWG. El Inspector Fiscal deberá revisar y aprobar o rechazar el Informe Final, para lo cual dispondrá de un plazo de 20 días contados desde la recepción del mismo. Vencido dicho plazo sin que el Inspector Fiscal hubiere efectuado observaciones o requerimientos, el Informe Final se entenderá aprobado. En el caso que el Informe Final fuera rechazado, la Sociedad Concesionaria tendrá un plazo de 15 días para subsanar dichas observaciones, a partir de la fecha de notificación del rechazo a la Sociedad Concesionaria. En este último caso, el procedimiento antes señalado será iterativo hasta que el Inspector Fiscal apruebe el referido Informe Final, lo anterior sin perjuicio de la multa señalada en el último párrafo de la presente letra (d).

En caso de atraso en la entrega del Informe Final, o de sus correcciones, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

e) Una vez que se disponga del set completo de planos As Built de la respectiva obra, con todas sus firmas y timbres que corresponda, la Sociedad Concesionaria deberá generar una copia de cada uno de ellos en formato PDF, en colores, y entregárselos al Inspector Fiscal para los archivos del MOP. Esta labor deberá realizarse en el plazo de 20 días, contado desde que el Inspector Fiscal entregue todos los planos debidamente firmados y timbrados por quienes corresponda.

En caso de atraso en la entrega de las copias de planos As Built en formato PDF, por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.12. Conservación, mantención, explotación y operación de las obras

Será de cargo y responsabilidad de la Sociedad Concesionaria la conservación, mantención, explotación y operación de las obras que se ejecuten en virtud de lo establecido en el presente Decreto Supremo. Lo anterior regirá, para cada una de las obras, a partir de la recepción de la obra respectiva conforme al procedimiento señalado en el numeral 3.11 del presente Decreto Supremo.

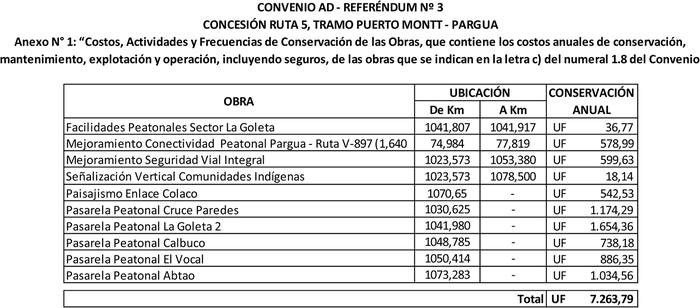

Para efectos de lo dispuesto en el presente numeral, a más tardar junto con la solicitud de recepción de cada una de las obras que se ejecuten en virtud de lo establecido en el presente Decreto Supremo, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación, una actualización del Plan de Conservación de las Obras y del Programa Anual de Conservación indicados en los artículos 1.10.5, 2.5.2 y 2.5.8 de las Bases de Licitación, incorporando en ellos la obra respectiva de acuerdo a las actividades y frecuencias detalladas en el documento "Costos, actividades y frecuencias de conservación obras adicionales" adjunto al Oficio Ord. Nº 2219/EXPL. PM-PA/2021, de fecha 27 de agosto de 2021, del Inspector Fiscal, el cual se entiende forma parte integrante del presente Decreto Supremo. El Inspector Fiscal tendrá un plazo de 10 días para revisar las actualizaciones presentadas, contado desde la recepción de las mismas, plazo después del cual, si no hubiere observaciones, se entenderán aprobadas. En caso que las actualizaciones sean observadas, la Sociedad Concesionaria tendrá un plazo de 5 días para corregirlas, incorporando las observaciones realizadas por el Inspector Fiscal.

En caso de atraso en las entregas de las actualizaciones del Plan de Conservación de las Obras y del Programa Anual de Conservación, o de las correcciones a éstos si las hubiere, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día de atraso, por cada actualización o corrección atrasada, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

3.13. Seguros de Explotación

Será obligación de la Sociedad Concesionaria que en todo momento, a partir de la recepción de cada una de las obras, la obra respectiva se encuentre cubierta por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, en los mismos términos, condiciones y plazos señalados en los artículos 1.8.15 y 1.8.16 de las Bases de Licitación, en todo lo que les sea aplicable. Lo anterior deberá ser acreditado por la Sociedad Concesionaria ante el Inspector Fiscal, a más tardar, junto con la solicitud de recepción de la respectiva obra, ya sea mediante la entrega de nuevas pólizas, un endoso de la o las pólizas actualmente vigentes o que las actuales pólizas contengan cláusulas de cobertura automática por obras adicionales.