MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO RÍO BUENO – PUERTO MONTT" Y APRUEBA CONVENIO AD – REFERÉNDUM N° 2

Núm. 260.- Santiago, 24 de diciembre de 2021.

Vistos:

- El DFL MOP Nº 850 de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El Decreto Supremo MOP Nº 900 de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19º.

- El Decreto Supremo MOP Nº 956 de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial el artículo 69º.

- La Ley Nº 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP Nº 7, de fecha 25 de enero de 2018, del Ministerio de Obras Públicas, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El Decreto Supremo MOP Nº 1112, de fecha 14 de noviembre de 1997, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de las obras públicas fiscales comprendidas entre los Km. 890,00 y 1.020,637 de la Ruta 5 Sur y entre los Km. 1.018,500 de la Ruta 5 Sur y 1.023,788 del Proyecto By Pass Puerto Montt, denominadas "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt".

- La Resolución DGOP (Exenta) N° 3126, de fecha 10 de octubre de 2007.

- El Oficio Ord. N° 78/10, de fecha 27 de agosto de 2010, del Inspector Fiscal.

- El Decreto Supremo MOP N° 378, de fecha 27 de octubre de 2010.

- El Oficio Ord. N° 415/EXPL.RB-PM/2017, de fecha 22 de noviembre de 2017, del Inspector Fiscal.

- La Carta GG 1000-683.17, de fecha 24 de noviembre de 2017, de la Sociedad Concesionaria.

- La Resolución DGOP (Exenta) N° 4749, de fecha 4 de diciembre de 2017.

- El Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018.

- La Resolución Exenta El Oficio Ord. N° 32, de fecha 12 de enero de 2018, del Servicio de Evaluación Ambiental.

- La Carta GE 1100 NOTA 05, de fecha 21 de junio de 2019, de la Sociedad Concesionaria.

- El Oficio N° 1976/EXPL. RB-PM/2021, de fecha 1 de septiembre de 2021, del Inspector Fiscal.

- El Oficio Ord. Nº 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, del Inspector Fiscal.

- La Carta GG 1000 NOTA 02, de fecha 14 de octubre de 2021, de la Sociedad Concesionaria.

- El Oficio Ord. Nº 2000/EXPL. RB-PM/2021, de fecha 15 de octubre de 2021, del Inspector Fiscal.

- El Oficio Ord. (E) N° 141, de fecha 15 de octubre de 2021, de la Jefa (S) de la División de Operaciones.

- La Resolución N° 7 de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1° Que los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

2° Que de conformidad con lo establecido en el artículo 2 de la Ley Nº 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP Nº 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP Nº 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenían a su cargo.

3° Que mediante Resolución DGOP (Exenta) N° 3126, de fecha 10 de octubre de 2007, sancionada por Decreto Supremo MOP N° 378, de fecha 27 de octubre de 2010, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria de Los Lagos S.A." debió desarrollar los proyectos de ingeniería de las obras que en dicho acto se indican, los cuales fueron aprobados por el Inspector Fiscal mediante Oficio Ord. N° 78/10, de fecha 27 de agosto de 2010.

4° Que, posteriormente, producto del desarrollo, progreso y aumento de población de las localidades y comunidades aledañas a la concesión, se determinó la necesidad de ejecutar nuevas inversiones que tienen como propósitos principales mejorar y proporcionar mayor seguridad a la infraestructura vial, al tránsito vehicular, peatonal y de ciclistas en las rutas y su entorno. Considerando lo anterior, mediante Resolución DGOP (Exenta) N° 4749, de fecha 4 de diciembre de 2017, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria de Los Lagos S.A." asumió la obligación de: i) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven de los proyectos de ingeniería denominados como "PID G1: OSN con proyecto aprobado", ii) Desarrollar la actualización a los "Nuevos Criterios Sísmicos para el Diseño de Puentes en Chile" y a la normativa aplicable sobre accesibilidad universal según Ley Nº 20.422, de los proyectos de ingeniería denominados como "PID G2: OSN con proyecto que requiere actualización", iii) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G2: OSN con proyecto que requiere actualización", iv) Desarrollar los proyectos de ingeniería denominados como "PID G3: Servicialidad y OSN", v) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G3: Servicialidad y OSN", vi) Desarrollar los proyectos de ingeniería denominados como "PID G4: Servicialidad", vii) Ejecutar, conservar, mantener, operar y explotar las obras denominadas como "Obras de Cierros Antivandálicos", y viii) Adquirir e implementar el Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada.

5° Que para el desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", señalados en los numerales ii) y iv) del considerando precedente, la Sociedad Concesionaria debió llevar a cabo dos procesos de cotización. En ambos procesos de cotización, el Inspector Fiscal rechazó en su totalidad las cotizaciones presentadas, quedando en consecuencia la Sociedad Concesionaria liberada de la obligación de desarrollar tanto el "PID G2: OSN con proyecto que requiere actualización" como el "PID G3: Servicialidad y OSN", de conformidad a lo dispuesto en los numerales 7.1 y 7.2 de la Resolución DGOP (Exenta) N° 4749 de 2017.

6° Que, como consecuencia de lo señalado en el considerando precedente, mediante Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, el MOP decidió disponer otra forma de contratación del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", modificando en ese sentido, por razones de interés público, las características de las obras y servicios del contrato de concesión. Dicho Decreto Supremo, además, sancionó lo dispuesto en la Resolución DGOP (Exenta) N° 4749 de 2017.

7° Que los "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad" se encuentran actualmente en desarrollo, particularmente en su Fase N° 3 y, de conformidad a lo dispuesto en el N° 2 del Decreto Supremo MOP N° 138 de 2018, para la aprobación por parte del Inspector Fiscal del informe de la citada Fase de dichos proyectos, se requiere la aprobación previa de la Dirección de Vialidad, de la Dirección de Obras Hidráulicas del Ministerio de Obras Públicas y/o de otros organismos pertinentes, según corresponda.

8° Que de acuerdo a lo señalado por el Inspector Fiscal mediante su Oficio Ord. N° 1976/EXPL. RB-PM/2021, de fecha 1 de septiembre de 2021, de un total de 51 proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad", 21 requieren, en su Fase 3, ser aprobados previamente por algún organismo pertinente conforme lo señalado en el considerando precedente. En consecuencia, la Fase 3 del resto de los proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad", sólo requerirá ser aprobada por el Inspector Fiscal.

9° Que, en virtud de lo anterior, el MOP ha estimado de interés público modificar las características de las obras y servicios del contrato de concesión, en el sentido de: i) facultar al Inspector Fiscal para que pueda aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que, de conformidad al detalle que se indica en las Tablas Nos. 2, 3 y 4 del Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, forman parte de los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad", ii) si al décimo quinto día hábil siguiente a la fecha de la publicación en el Diario Oficial del Decreto Supremo que se dicte al efecto, aún no hubiere sido aprobado, por parte del Inspector Fiscal, el informe de la Fase 3 de alguno de los proyectos de especialidades de puentes y estructuras, y que se enumeran en la Tabla N° 1 del "Modelo del Decreto Supremo que se dictará al efecto" adjunto al Oficio Ord. N° 1994/EXPL. RB-PM/2021 del Inspector Fiscal, la Sociedad Concesionaria quedará liberada de la obligación de obtener la aprobación, por parte del Inspector Fiscal, de dicha Fase del respectivo proyecto; iii) establecer condiciones resolutorias para la ejecución de las obras que se deriven de los proyectos de ingeniería definitiva denominados "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN"; y iv) modificar lo dispuesto en el N° 1 del Decreto Supremo MOP N°138 de 2018, en el sentido que las referencias contenidas en los Términos de Referencia entregados por el Inspector Fiscal mediante Oficio Ord. N° 415/EXPL. RB–PM/2017 de 22 de noviembre de 2017, respecto a la autorización y/u observaciones del Departamento de Proyectos de Estructuras de la División de Ingeniería de la Dirección de Vialidad con relación a los proyectos de puentes y estructuras se entenderá efectuada a dicho Departamento de Proyectos de Estructuras u otro organismo técnico competente que el Director General de Concesiones de Obras Públicas designe para tal efecto.

Las modificaciones señaladas en el párrafo anterior tienen como objeto evitar demoras que provoquen un retraso en el desarrollo de los proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad"; y, en la ejecución de las obras que se derivan de los proyectos que forman parte del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", las cuales fueron concebidas como solución para mejorar y proporcionar mayor seguridad a la infraestructura vial, al tránsito vehicular, peatonal y de ciclistas en las rutas y su entorno.

10° Que mediante Oficio Ord. Nº 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria, que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión, en los términos y condiciones informados en el "Modelo del Decreto Supremo que se dictará al efecto" que adjuntó al citado Oficio Ord. 1994/EXPL. RB-PM/2021.

Asimismo en el citado Oficio el Inspector Fiscal solicitó a la Sociedad Concesionaria: i) ratificar expresamente su aceptación a las modificaciones informadas, en los términos y condiciones señalados en el "Modelo del Decreto Supremo que se dictará al efecto" que adjuntó al citado Oficio Ord. 1994/EXPL. RB-PM/2021, y ii) ratificar que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio.

11° Que mediante Carta GG 1000 NOTA 02, de fecha 14 de octubre de 2021, la Sociedad Concesionaria manifestó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 1994/EXPL. RB-PM/2021, en los términos y condiciones allí señalados, atendido lo dispuesto en el inciso segundo del artículo 19° del Decreto Supremo MOP N° 900, de 1996, Ley de Concesiones de Obras Públicas, y ratificó que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, la Sociedad Concesionaria renuncia expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio Ord. N° 1994/EXPL. RB-PM/2021, bajo la condición que las regulaciones e indemnizaciones señaladas en el referido Oficio se cumplan totalmente.

12° Que mediante Oficio Ord. Nº 2000/EXPL. RB-PM/2021, de fecha 15 de octubre de 2021, el Inspector Fiscal informó a la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, su opinión favorable respecto a las modificaciones informadas en su Oficio Ord. Nº 1994/EXPL. RB-PM/2021, en los términos y condiciones allí señalados y ratificados por la Sociedad Concesionaria mediante su carta GG 1000 NOTA 02. En virtud de lo anterior, recomendó disponer su implementación en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, considerando las razones de interés público que expuso.

13° Que mediante Oficio Ord. (E) N° 141, de fecha 15 de octubre de 2021, la Jefa (S) de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes, solicitó a la Directora General de Concesiones de Obras Públicas (S) gestionar la tramitación del Decreto Supremo respectivo, atendidas las razones de interés público señaladas por el Inspector Fiscal en su Oficio Ord. Nº 2000/EXPL. RB-PM/2021, de fecha 15 de octubre de 2021.

14° Que, por otra parte, las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante la Resolución DGOP (Exenta) N° 4749 de 2017 y el Decreto Supremo MOP N° 138 de 2018 involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarla, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias, de manera de no comprometer su buen desarrollo y término. Para tal efecto, las partes han suscrito el Convenio Ad Referéndum N° 2, de fecha 15 de octubre de 2021.

15° Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente Decreto Supremo fundado, que modifica las características de las obras y servicios del contrato de concesión, por razones de interés público, y aprueba el Convenio Ad Referéndum N° 2, de fecha 15 de octubre de 2021.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", en el sentido que el Inspector Fiscal podrá aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que, de conformidad al detalle que se indica en las Tablas Nos. 2, 3 y 4 del Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, forman parte de los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad", respetando el procedimiento y los plazos máximos de entrega, revisión y corrección establecidos en el N° 2 del Decreto Supremo MOP Nº 138 de 2018, para cada una de las fases.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", en particular lo dispuesto en los numerales ii) y iii) del N° 4 del Decreto Supremo MOP N°138 de 2018, en el sentido que la obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar cada una de las obras que se deriven de los proyectos de ingeniería definitiva que forman parte de los denominados "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN", se entenderá extinguida, para la obra respectiva, en caso que, al décimo quinto día hábil siguiente a la fecha de la publicación en el Diario Oficial del presente Decreto Supremo, se cumpla alguna de las siguientes condiciones:

2.1. Que aún no haya sido aprobado por el Inspector Fiscal el informe de la Fase 3 del proyecto de ingeniería definitiva respectivo.

2.2. Que el Inspector Fiscal aún no hubiere informado a la Sociedad Concesionaria el pronunciamiento favorable del Ministerio de Desarrollo Social y Familia con respecto a la ejecución de la respectiva obra.

2.3. Que aún no hayan sido aprobados los proyectos por parte de organismos sectoriales pertinentes, cuando corresponda.

En el caso que alguna de las condiciones resolutorias antes señaladas se cumpla, la Sociedad Concesionaria quedará liberada de la obligación de ejecutar la o las obras respectivas, no pudiendo reclamar perjuicio alguno al MOP por dicho concepto, y, por tanto, el proceso de cotización que trata el numeral 7.5 o el de licitación privada que trata el N° 6, ambos del Decreto Supremo MOP Nº 138 de 2018, según corresponda, se deberá desarrollar sin considerar la o las obras respectivas. De lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

3. Establécese lo siguiente como consecuencia de lo dispuesto en el N° 2 del presente Decreto Supremo:

3.1. En caso que, producto de lo señalado en el N° 2 del presente Decreto Supremo, alguna de las obras que forman parte de las "Obras de Seguridad y Normativa con proyecto que requiere actualización" y/o de las "Obras de Servicialidad, Seguridad y Normativa" no sea ejecutada, se descontará del monto máximo que se fija en los numerales 7.5 y/o 7.6 del Decreto Supremo MOP N°138 de 2018, según corresponda, para los efectos de realizar el respectivo proceso de cotización y/o licitación, un 90% del valor de cada obra no ejecutada, considerando el presupuesto de las nuevas inversiones adjunto al Oficio Ord. N° 415/EXPL.RB-PM/2017, de fecha 22 de noviembre de 2017, del Inspector Fiscal. En virtud de lo anterior, el nuevo monto máximo de cada proceso, según corresponda, será informado por el Inspector Fiscal en la misma comunicación señalada en el N°2 precedente.

3.2. La no ejecución de alguna de las obras que se deriven de los proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización" y/o del "PID G3: Servicialidad y OSN", como consecuencia de lo dispuesto en el N° 2 del presente Decreto Supremo, se considerará para el cálculo de una eventual rebaja en el monto total y definitivo por concepto de administración y control de las obras materia del Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, conforme lo establecido en el literal d) del numeral 7.10 del N° 7 del citado Decreto Supremo. En consecuencia, el descuento señalado en el citado numeral sólo se llevará a cabo a partir de la tercera obra de las que forman parte de las obras denominadas "Obras de Seguridad y Normativa con proyecto que requiere actualización" y/u "Obras de Servicialidad, Seguridad y Normativa", que no se ejecute como resultado de lo dispuesto en dicho literal d) y/o a consecuencia de lo dispuesto en el N° 2 del presente Decreto Supremo.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", en particular lo dispuesto en el N° 2 del Decreto Supremo MOP N°138 de 2018, en el sentido que si al décimo quinto día hábil siguiente a la fecha de la publicación en el Diario Oficial del presente Decreto Supremo, aún no haya sido aprobado, por parte del Inspector Fiscal, el Informe de la Fase 3 de alguno de los proyectos que se enumeran en la Tabla N° 1 siguiente, la Sociedad Concesionaria quedará liberada de la obligación de obtener la aprobación, por parte del Inspector Fiscal, de dicha Fase del respectivo proyecto, entendiéndose cumplida su obligación en esta materia con la última versión que hubiere presentado para dicha Fase. En este caso, el plazo para la entrega del informe de la Fase 5 del referido proyecto, se contará desde el décimo quinto día hábil siguiente a la fecha de la publicación en el Diario Oficial del presente Decreto Supremo. De todo lo anterior, el Inspector Fiscal dejará constancia mediante anotación en el Libro de Explotación u oficio.

Tabla N° 1

5. Establécese lo siguiente como consecuencia de lo dispuesto en el N°4 del presente Decreto Supremo:

5.1. En caso que, producto de lo señalado en el N° 4 del presente Decreto Supremo, para alguno de los proyectos que forman parte del "PID G2: OSN con proyecto que requiere actualización" y/o "PID G3: Servicialidad y OSN" señalados en la Tabla N°1 anterior no sea desarrollada su Fase 3 hasta su total aprobación por parte del Inspector Fiscal, se descontará del monto máximo que se fija en el numeral 11.1 del Decreto Supremo MOP N°138 de 2018, la cantidad correspondiente al 5% del valor de la Fase 3 del proyecto respectivo, de conformidad con el detalle que se adjunta como Anexo N° 1 al Convenio Ad - Referéndum Nº 2 que se aprueba en el N°9 del presente Decreto Supremo. Lo anterior, con excepción del proyecto denominado "Estructura de enlace en Ruta 5 de Conexión Ruta V 505 Alerce - Ruta 5 Concesionada" cuyo porcentaje a descontar corresponderá al 2%.

5.2. En caso que, producto de lo señalado en el N° 4 del presente Decreto Supremo, para alguno de los proyectos que forman parte del "PID G4: Servicialidad" señalados en la Tabla N°1 anterior no sea desarrollada su Fase 3 hasta su total aprobación por parte del Inspector Fiscal, se descontará del monto máximo que se fija en el numeral 7.3 del Decreto Supremo MOP N°138 de 2018, la cantidad correspondiente al 17% del valor de la Fase 3 del proyecto respectivo, de conformidad con el detalle que se adjunta como Anexo N° 1 al Convenio Ad - Referéndum Nº 2 que se aprueba en el N°9 del presente Decreto Supremo.

6. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", en particular lo dispuesto en el N° 1 del Decreto Supremo MOP N°138 de 2018, en el sentido que las referencias contenidas en los Términos de Referencia entregados por el Inspector Fiscal mediante Oficio Ord. N° 415/EXPL. RB–PM/2017, de fecha 22 de noviembre de 2017, respecto a la autorización y/u observaciones del Departamento de Proyectos de Estructuras de la División de Ingeniería de la Dirección de Vialidad con relación a los proyectos de puentes y estructuras, se entenderá efectuada a dicho Departamento de Proyectos de Estructuras u otro organismo técnico competente que el Director General de Concesiones de Obras Públicas designe para tal efecto.

7. Déjase constancia que Sociedad Concesionaria de Los Lagos S.A., mediante carta GG 1000 NOTA 02, de fecha 14 de octubre de 2021, manifestó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, en los términos y condiciones allí señalados y que son materia del presente Decreto Supremo. Asimismo, en la citada Carta, la Sociedad Concesionaria ratificó que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, renuncia expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio Ord. N° 1994/EXPL. RB-PM/2021, bajo la condición que las regulaciones e indemnizaciones señaladas en el referido Oficio se cumplan totalmente.

8. Déjase constancia que las modificaciones que trata el presente Decreto Supremo, no modifican ninguno de los demás plazos ni obligaciones del contrato de concesión.

9. Apruébase el Convenio Ad - Referéndum Nº 2 del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", de fecha 15 de octubre de 2021, celebrado entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), Sra. Marcela Hernández Meza, y "Sociedad Concesionaria de Los Lagos S.A.", debidamente representada por don Carlos Barrientos Victoriano, cuyo texto es el siguiente:

CONVENIO AD – REFERÉNDUM Nº 2

DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO RÍO BUENO – PUERTO MONTT"

En Santiago de Chile, a 15 días del mes de octubre de 2021, entre la Dirección General de Concesiones de Obras Públicas, representada por su Directora General (S), Sra. Marcela Hernández Meza, ambas domiciliadas para estos efectos en calle Merced Nº 753, piso 7, comuna de Santiago, en adelante el "MOP"; y "Sociedad Concesionaria de Los Lagos S.A.", sociedad concesionaria de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", Rut Nº 96.854.510-8, representada por don Carlos Barrientos Victoriano, Cédula de Identidad Nº 9.427.322-6, ambos domiciliados para estos efectos en Ruta 5 Km 993 Sector Totoral, comuna de Llanquihue, en adelante la "Sociedad Concesionaria", se ha pactado el siguiente Convenio Ad - Referéndum, que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL PRESENTE CONVENIO AD – REFERÉNDUM.

1.1 "Sociedad Concesionaria de Los Lagos S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno – Puerto Montt", adjudicado por Decreto Supremo MOP Nº 1112, de fecha 14 de noviembre de 1997, en adelante el "contrato de concesión".

1.2 Los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

1.3 Mediante Resolución DGOP (Exenta) N° 3126, de fecha 10 de octubre de 2007, sancionada mediante Decreto Supremo MOP N° 378, de fecha 27 de octubre de 2010, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria de Los Lagos S.A." debió desarrollar los proyectos de ingeniería de las obras que en dicho acto se indican. Se deja constancia que dichos proyectos de ingeniería fueron aprobados por el Inspector Fiscal mediante Oficio Ord. N° 78/10, de fecha 27 de agosto de 2010.

1.4 Posteriormente, producto del desarrollo, progreso y aumento de población de las localidades y comunidades aledañas a la concesión, se determinó la necesidad de ejecutar nuevas inversiones que tienen como propósitos principales mejorar y proporcionar mayor seguridad a la infraestructura vial, al tránsito vehicular, peatonal y de ciclistas en las rutas y su entorno. Considerando lo anterior, mediante Resolución DGOP (Exenta) N° 4749, de fecha 4 de diciembre de 2017, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria de Los Lagos S.A." asumió la obligación de: i) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven de los proyectos de ingeniería denominados como "PID G1: OSN con proyecto aprobado", ii) Desarrollar la actualización a los "Nuevos Criterios Sísmicos para el Diseño de Puentes en Chile" y a la normativa aplicable sobre accesibilidad universal según Ley Nº 20.422, de los proyectos de ingeniería denominados como "PID G2: OSN con proyecto que requiere actualización", iii) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G2: OSN con proyecto que requiere actualización", iv) Desarrollar los proyectos de ingeniería denominados como "PID G3: Servicialidad y OSN", v) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G3: Servicialidad y OSN", vi) Desarrollar los proyectos de ingeniería denominados como "PID G4: Servicialidad", vii) Ejecutar, conservar, mantener, operar y explotar las obras denominadas como "Obras de Cierros Antivandálicos", y viii) Adquirir e implementar el Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada.

1.5 Para el desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", señalados en los numerales ii) y iv) del numeral precedente, la Sociedad Concesionaria debió llevar a cabo dos procesos de cotización. En ambos procesos de cotización, el Inspector Fiscal rechazó en su totalidad las cotizaciones presentadas, quedando en consecuencia la Sociedad Concesionaria liberada de la obligación de desarrollar tanto el "PID G2: OSN con proyecto que requiere actualización" como el "PID G3: Servicialidad y OSN", de conformidad a lo dispuesto en los numerales 7.1 y 7.2 de la Resolución DGOP (Exenta) N° 4749 de 2017.

1.6 Como consecuencia de lo señalado precedentemente, mediante Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, el MOP decidió disponer otra forma de contratación del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", modificando en ese sentido, por razones de interés público, las características de las obras y servicios del contrato de concesión. Dicho Decreto Supremo, además, sancionó lo dispuesto en la Resolución DGOP (Exenta) N° 4749 de 2017.

1.7 De acuerdo a lo señalado por el Inspector Fiscal mediante su Oficio Ord. N° 1976/EXPL. RB-PM/2021, de fecha 1 de septiembre de 2021, de un total de 51 proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad", 21 requieren, en su Fase 3, ser aprobados previamente por algún organismo pertinente conforme lo señalado en el considerando precedente. En consecuencia, la Fase 3 del resto de los proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad", sólo requerirá ser aprobada por el Inspector Fiscal.

1.8 En virtud de lo anterior, el MOP ha estimado de interés público modificar las características de las obras y servicios del contrato de concesión, en el sentido de: i) facultar al Inspector Fiscal para que pueda aprobar, para cada proyecto de manera independiente, cada una de las fases de los proyectos de ingeniería definitiva que, de conformidad al detalle que se indica en las Tablas Nos. 2, 3 y 4 del Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, forman parte de los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad"; ii) si al décimo quinto día hábil siguiente a la fecha de la publicación en el Diario Oficial del Decreto Supremo que se dicte al efecto, aún no hubiere sido aprobado, por parte del Inspector Fiscal, el informe de la Fase 3 de alguno de los proyectos de especialidades de puentes y estructuras, y que se enumeran en la Tabla N° 1 del "Modelo del Decreto Supremo que se dictará al efecto" adjunto al Oficio Ord. N° 1994/EXPL. RB-PM/2021 del Inspector Fiscal, la Sociedad Concesionaria quedará liberada de la obligación de obtener la aprobación, por parte del Inspector Fiscal, de dicha Fase del respectivo proyecto; iii) establecer condiciones resolutorias para la ejecución de las obras que se deriven de los proyectos de ingeniería definitiva denominados "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN"; y iv) modificar lo dispuesto en el N° 1 del Decreto Supremo MOP N°138 de 2018, en el sentido que las referencias contenidas en los Términos de Referencia entregados por el Inspector Fiscal mediante Oficio Ord. N° 415/EXPL. RB–PM/2017 de 22 de noviembre de 2017, respecto a la autorización y/u observaciones del Departamento de Proyectos de Estructuras de la División de Ingeniería de la Dirección de Vialidad con relación a los proyectos de puentes y estructuras se entenderá efectuada a dicho Departamento de Proyectos de Estructuras u otro organismo técnico competente que el Director General de Concesiones de Obras Públicas designe para tal efecto.

Las modificaciones señaladas en el párrafo anterior tienen como objeto evitar demoras que provoquen un retraso en el desarrollo de los proyectos de ingeniería definitiva que forman parte del "PID G2: OSN con proyecto que requiere actualización", del "PID G3: Servicialidad y OSN" y del "PID G4: Servicialidad"; y, en la ejecución de las obras que se derivan de los proyectos que forman parte del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", las cuales fueron concebidas como solución para mejorar y proporcionar mayor seguridad a la infraestructura vial, al tránsito vehicular, peatonal y de ciclistas en las rutas y su entorno.

1.9 Mediante Oficio Ord. Nº 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, el Inspector Fiscal informó formalmente a la Sociedad Concesionaria, que, de conformidad con lo dispuesto en los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, el Ministerio de Obras Públicas modificará las características de las obras y servicios del contrato de concesión, en los términos y condiciones informados en el "Modelo del Decreto Supremo que se dictará al efecto" que adjuntó al citado Oficio Ord. 1994/EXPL. RB-PM/2021.

Asimismo en el citado Oficio el Inspector Fiscal solicitó a la Sociedad Concesionaria: i) ratificar expresamente su aceptación a las modificaciones informadas, en los términos y condiciones señalados en el "Modelo del Decreto Supremo que se dictará al efecto" que adjuntó al citado Oficio Ord. 1994/EXPL. RB-PM/2021, y ii) ratificar que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio, sujeto a la condición que se cumplan los términos y condiciones allí señalados.

1.10 Mediante Carta GG 1000 NOTA 02, de fecha 14 de octubre de 2021, la Sociedad Concesionaria manifestó expresamente su acuerdo con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. Nº 1994/EXPL. RB-PM/2021, en los términos y condiciones allí señalados, atendido lo dispuesto en el inciso segundo del artículo 19° del Decreto Supremo MOP N° 900, de 1996, Ley de Concesiones de Obras Públicas, y ratificó que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, la Sociedad Concesionaria renuncia expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio Ord. N° 1994/EXPL. RB-PM/2021, bajo la condición que las regulaciones e indemnizaciones señaladas en el "Modelo de Decreto Supremo que se dictará al efecto" se cumplan totalmente.

1.11 Por otra parte, las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante la Resolución DGOP (Exenta) N° 4.749 de 2017 y el Decreto Supremo MOP N° 138 de 2018 involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarla, debiendo acordar con la Sociedad Concesionaria las indemnizaciones necesarias, de manera de no comprometer su buen desarrollo y término.

1.12 La Sociedad Concesionaria, en virtud de los antecedentes y fundamentos enunciados, y según prescribe el artículo 19º de la Ley de Concesiones de Obras Públicas, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente Convenio se indican.

1.13 Forma parte integrante del presente Convenio Ad – Referéndum el siguiente anexo que se adjunta a éste:

Anexo N° 1: Detalle de la valorización de los proyectos de ingeniería.

Anexo N° 2: Ejemplos Numéricos.

- Ítem 1: Ejemplo numérico sobre el avance acumulado y actualizado de las inversiones ejecutadas hasta el último día del mes de la entrada en vigencia del presente Convenio, según numeral 4.1.1 de la cláusula cuarta.

- Ítem 2: Ejemplo numérico sobre la contabilización de los montos en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum N° 2".

SEGUNDO: VALORIZACIÓN DE LAS NUEVAS INVERSIONES, COSTOS Y GASTOS ASOCIADOS.

El MOP acuerda con la Sociedad Concesionaria valorizar las nuevas inversiones, costos y gastos asociados a las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante el Decreto Supremo MOP N° 138 de 2018, en los siguientes montos:

2.1 El monto total y definitivo por concepto del desarrollo del "PID G4: Servicialidad", se fijó en la cantidad única y total de UF 14.200 (Catorce Mil Doscientas Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el último párrafo del numeral 7.3 del Decreto Supremo MOP N° 138 de 2018.

No obstante lo anterior, en caso de que, producto de lo señalado en el N° 4 del "Modelo del Decreto Supremo que se dictará al efecto" adjunto al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, para alguno de los proyectos que forman parte del "PID G4: Servicialidad", señalados en la Tabla N° 1 del citado "Modelo del Decreto Supremo que se dictará al efecto", no sea desarrollada su Fase 3 hasta su total aprobación por parte del Inspector Fiscal, se descontará del monto máximo señalado en el primer párrafo del presente 2.1, la cantidad correspondiente al 17% del valor de la Fase 3 del proyecto respectivo, de conformidad con el detalle que se adjunta en el Anexo N° 1 del presente Convenio.

2.2 El monto total y definitivo por concepto de la ejecución de las obras denominadas "Obras de Seguridad y Normativa con proyecto aprobado", se fijó en la cantidad única y total de UF 113.929 (Ciento Trece Mil Novecientas Veintinueve Unidades de Fomento), neta de IVA, de conformidad a lo señalado en los dos últimos párrafos del numeral 7.4 del Decreto Supremo MOP N° 138 de 2018.

2.3 El monto máximo que reconocerá el MOP por concepto de la ejecución de las obras denominadas "Obras de Seguridad y Normativa con proyecto que requiere actualización", se fija en la cantidad de UF 237.379 (Doscientas Treinta y Siete Mil Trescientas Setenta y Nueve Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.5 del Decreto Supremo MOP N° 138 de 2018.

El valor definitivo por este concepto será el que resulte del proceso de cotización dispuesto en el numeral 7.5 del Decreto Supremo MOP N° 138 de 2018.

Sin perjuicio de lo anterior, en caso que, producto de las condiciones resolutorias señaladas en el N° 2 del "Modelo del Decreto Supremo que se dictará al efecto" que se adjuntó al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, y que se dispondrá en el Decreto Supremo que apruebe el presente convenio, alguna de las obras que forman parte de las "Obras de Seguridad y Normativa con proyecto que requiere actualización" no sea ejecutada, se descontará del monto máximo señalado en el primer párrafo del presente numeral 2.3, un 90% del valor de cada obra no ejecutada, considerando el presupuesto de las nuevas inversiones adjunto al Oficio Ord. N° 415/EXPL.RB-PM/2017, de fecha 22 de noviembre de 2017, del Inspector Fiscal.

2.4 El monto máximo que reconocerá el MOP por concepto de la ejecución de las obras denominadas "Obras de Servicialidad, Seguridad y Normativa", se fija en la cantidad de UF 279.394,92 (Doscientas Setenta y Nueve Mil Trescientas Noventa y Cuatro coma Noventa y Dos Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.6 del Decreto Supremo MOP N° 138 de 2018.

El valor definitivo por este concepto será el que resulte del proceso de licitación privada dispuesto en el N° 6 del Decreto Supremo MOP N° 138 de 2018.

Sin perjuicio de lo anterior, en caso que, producto de las condiciones señaladas en el N° 2 "Modelo del Decreto Supremo que se dictará al efecto" que se adjuntó al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, y que se dispondrá en el Decreto Supremo que apruebe el presente convenio, alguna de las obras que forman parte de las "Obras de Servicialidad, Seguridad y Normativa" no sea ejecutada, se descontará del monto máximo señalado en el primer párrafo del presente numeral 2.4, un 90% del valor de cada obra no ejecutada, considerando el presupuesto de las nuevas inversiones adjunto al Oficio Ord. N° 415/EXPL.RB-PM/2017, de fecha 22 de noviembre de 2017, del Inspector Fiscal.

2.5 El monto total y definitivo, acordado a suma alzada, por concepto de la ejecución de las obras denominadas "Obras de Cierros Antivandálicos", se fijó en la cantidad única y total de UF 19.091 (Diecinueve Mil Noventa y Una Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.7 del Decreto Supremo MOP N° 138 de 2018.

2.6 El monto total y definitivo, acordado a suma alzada, por concepto de la adquisición e implementación del Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada, se fijó en la cantidad única y total de UF 7.099,48 (Siete Mil Noventa y Nueve Coma Cuarenta y Ocho Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.8 del Decreto Supremo MOP N° 138 de 2018.

Se deja constancia que, conforme lo dispuesto en el numeral v) del N° 4 del Decreto Supremo MOP Nº 138 de 2018 y lo señalado por el Inspector Fiscal en el N° 2 del "Modelo del Decreto Supremo que se dictará al efecto" que se adjuntó al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, y que se dispondrá en el Decreto Supremo que apruebe el presente convenio, la obra denominada "Sistema de Cobro Conexión Ruta V 505 Alerce – Ruta 5 Concesionada" podría no ejecutarse y, por tanto, no llevarse a cabo la adquisición e implementación del Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada que trata el presente numeral 2.6.

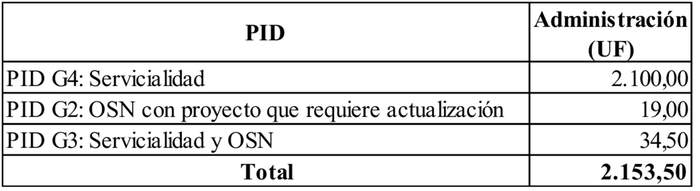

2.7 El monto total y definitivo por concepto de administración y control del desarrollo del proyecto de ingeniería "PID G4: Servicialidad" dispuesto en el N° 1 del Decreto Supremo MOP N° 138 de 2018 y de los procesos de cotización que realizó la Sociedad Concesionaria para el desarrollo de los "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", los que resultaron fallidos, se fijó en la cantidad única y total de UF 2.153,50 (Dos Mil Ciento Cincuenta y Tres Coma Cincuenta Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el último párrafo del numeral 7.9 del citado Decreto Supremo, según el siguiente detalle:

2.8 El monto total y definitivo por concepto de administración y control de la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, se fija en la cantidad única y total de UF 52.150 (Cincuenta y Dos Mil Ciento Cincuenta Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.10 del citado Decreto Supremo, según el siguiente detalle:

Sin perjuicio de lo anterior, conforme lo señalado en el citado numeral 7.10, los montos establecidos en el cuadro precedente podrían ser rebajados en los siguientes casos:

a) En el caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar obras de conformidad a lo señalado en los numerales 6.7.3, 7.4 y 7.5 del Decreto Supremo MOP N° 138 de 2018, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, debiendo descontarse de dicho monto, las cantidades indicadas en el siguiente detalle según corresponda:

Se deja constancia que, de conformidad a lo señalado en el numeral 7.4 del Decreto Supremo MOP N° 138 de 2018, el proceso de cotización que se llevó a cabo para la ejecución de las obras denominadas "Obras de Seguridad y Normativa con proyecto aprobado" resultó exitoso, por lo que la Sociedad Concesionaria no quedó liberada de ejecutar dichas obras y, por tanto, no se efectuará el descuento señalado en el cuadro anterior asociado a las citadas obras.

b) En el caso que la Sociedad Concesionaria quede liberada de la obligación de ejecutar las "Obras de Seguridad y Normativa con proyecto que requiere actualización" y las "Obras de Servicialidad, Seguridad y Normativa" producto de que no se desarrollaron los proyectos de ingeniería respectivos, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, debiendo descontarse de dicho monto, las cantidades indicadas en el siguiente detalle según corresponda:

Se deja constancia que, de conformidad a lo señalado en las cartas GE 1100 NOTA 05 y GG 1000 NOTA 02, de fechas 21 y 28 de junio de 2019, respectivamente, los proyectos de ingeniería de las "Obras de Seguridad y Normativa con proyecto que requiere actualización" y de las "Obras de Servicialidad, Seguridad y Normativa" fueron adjudicados según el proceso de licitación establecido en el N° 10 del Decreto Supremo MOP N° 138 de 2018, por lo que no se efectuarán los descuentos señalados en el cuadro anterior asociado a las citadas obras.

c) En caso que: i) producto del resultado de la evaluación socioeconómica que debe elaborarse de conformidad al hito de control del Ministerio de Desarrollo Social, señalado en el literal iii) del N° 4 del Decreto Supremo MOP N° 138 de 2018, o bien, ii) producto de las condiciones resolutorias señaladas en el N° 2 del "Modelo del Decreto Supremo que se dictará al efecto" que se adjuntó al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, y que se dispondrá en el Decreto Supremo que apruebe el presente convenio; se resuelva que no se ejecutará la obra denominada "Sistema de Cobro Conexión Ruta 5 V505 Alerce – Ruta 5 Concesionada" y, por tanto, de conformidad a lo señalado en el literal v) del N° 4 del Decreto Supremo MOP N° 138 de 2018, no se adquirirá ni implementará el Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce – Ruta 5 Concesionada, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, debiendo descontarse de dicho monto, la cantidad única y total de UF 4.247 (Cuatro Mil Doscientas Cuarenta y Siete Unidades de Fomento), neta de IVA.

d) En el caso que se resuelva que no se ejecutarán 3 o más obras de las que forman parte de las obras denominadas "Obras de Seguridad y Normativa con proyecto que requiere actualización" y/o de las "Obras de Servicialidad, Seguridad y Normativa", sin considerar la obra denominada "Sistema de Cobro Conexión Ruta 5 V505 Alerce – Ruta 5 Concesionada", como resultado de: i) la evaluación socioeconómica que debe elaborarse de conformidad al hito de control del Ministerio de Desarrollo Social, ii) del análisis ambiental al que debían someterse algunas de las obras del grupo, en el cual se estableciera que ellas constituyen una tipología listada en la normativa ambiental para el ingreso al Sistema de Evaluación Ambiental y que debe ser tramitada, de conformidad a lo señalado en el literal iii) del N° 4 del Decreto Supremo MOP N° 138 de 2018; y/o iii) producto de las condiciones resolutorias señaladas en el N° 2 del "Modelo del Decreto Supremo que se dictará al efecto" que se adjuntó al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, y que se dispondrá en el Decreto Supremo que apruebe el presente convenio, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, debiendo descontarse de dicho monto, a partir de la tercera obra excluida, la cantidad única y total de UF 382 (Trescientas Ochenta y Dos Unidades de Fomento), neta de IVA, por cada obra adicional que no se ejecute.

Se deja constancia que, del análisis ambiental al que se refiere el párrafo precedente, se resolvió que las obras consultadas no constituyen una modificación al proyecto, por lo cual su ejecución no requiere que en forma previa sean sometidas al procedimiento de evaluación de impacto ambiental, lo anterior según consta en la Resolución Exenta N° 32, de fecha 12 de enero de 2018, del Servicio de Evaluación Ambiental.

2.9 El monto máximo que reconocerá el MOP por concepto de Seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, se fijó en la cantidad de UF 7.830 (Siete Mil Ochocientas Treinta Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.11 del Decreto Supremo MOP N° 138 de 2018, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación o rechazo, el presupuesto corregido, en el plazo de 5 días.

2.10 El monto máximo que reconocerá el MOP por concepto de costo de Boletas Bancarias de Garantía durante la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018 y por el costo de la segunda boleta de Garantía de Explotación estipulada en el párrafo final del artículo 1.6.1.2 de las Bases de Licitación por el periodo comprendido entre el 20 de septiembre de 2021 y la fecha en que el MOP haga devolución de dicha garantía de conformidad a lo dispuesto en el párrafo segundo del numeral 5.3.3 del presente Convenio, se fija en la cantidad de UF 5.162 (Cinco Mil Ciento Sesenta y Dos Unidades de Fomento), neta de IVA, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria, por el monto efectivo que cobre la institución financiera correspondiente por la emisión de las boletas de garantía previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación o rechazo, el presupuesto corregido, en el plazo de 5 días.

2.11 El monto máximo que reconocerá el MOP por concepto de Cambios de Servicios y modificación de Canales, se fijó en la cantidad de UF 28.500 (Veintiocho Mil Quinientas Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.13 del Decreto Supremo MOP N° 138 de 2018, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el N° 4.2 del Decreto Supremo MOP N° 138 de 2018.

2.12 El monto máximo que reconocerá el MOP por concepto de limpieza, despeje y cercado de los terrenos en que se ejecutarán las obras materia del Decreto Supremo MOP N° 138 de 2018, se fija en la cantidad de UF 4.000 (Cuatro Mil Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.14 del citado Decreto Supremo, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare. El Inspector Fiscal tendrá un plazo de 5 días para aprobar o rechazar el presupuesto, en caso que el Inspector Fiscal no se pronunciare dentro de dicho plazo el presupuesto se entenderá aprobado. Si el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar al Inspector Fiscal, para su aprobación o rechazo, el presupuesto corregido, en el plazo de 5 días.

2.13 El monto máximo que reconocerá el MOP por concepto de Obligaciones en Materia Medioambiental y Territorial adicionales que se requieran para la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, se fijó en la cantidad de UF 14.000 (Catorce Mil Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.15 del Decreto Supremo MOP N° 138 de 2018, la que se reconocerá según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de acuerdo al procedimiento establecido en el N° 4.5 del citado Decreto Supremo.

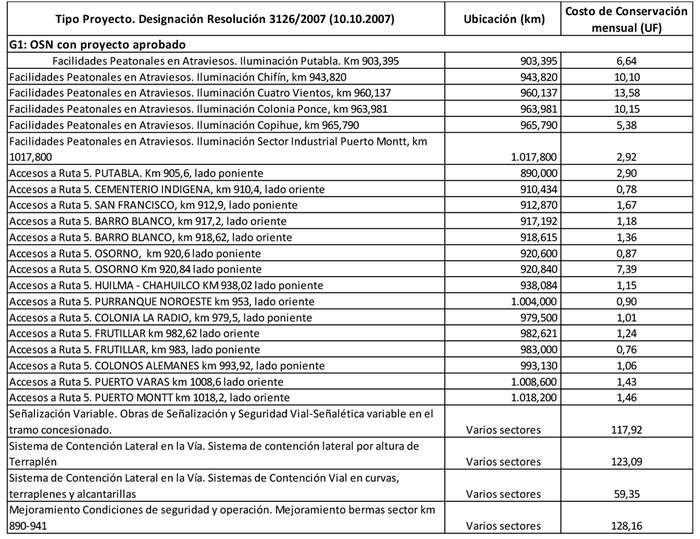

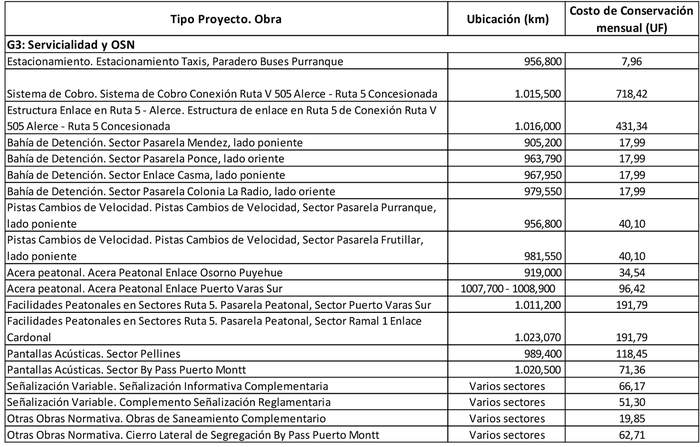

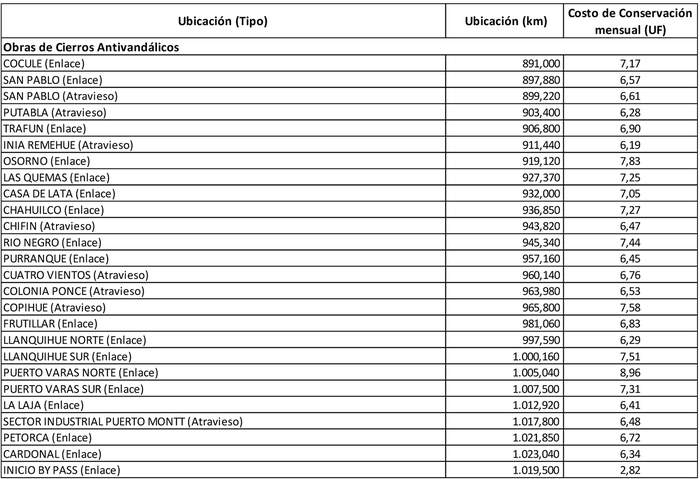

2.14 Los montos totales y definitivos, acordados a suma alzada, por concepto de conservación, mantención, operación, explotación y seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la etapa de explotación de las obras materia del Decreto Supremo MOP N° 138 de 2018, de conformidad a lo señalado en el numeral 7.16 del citado Decreto Supremo, se fijaron en las cantidades únicas, totales y mensuales, expresadas en Unidades de Fomento, netas de IVA, que se indican en las Tablas Nº 1, 2, 3 y 4 siguientes:

Tabla N° 1:

Tabla N° 2:

Tabla N° 3:

Tabla N° 4:

El MOP no reconocerá costos o gastos adicionales a los señalados en el presente numeral 2.14 por concepto de Boletas de Garantía y Seguros durante la etapa de explotación de las obras materia del Decreto Supremo MOP N° 138 de 2018, con excepción de los costos incurridos por la emisión de la segunda boleta de Garantía de Explotación estipulada en el párrafo final del artículo 1.6.1.2 de las Bases de Licitación por el período a que hace referencia el numeral 2.10 del presente Convenio.

2.15 El monto total y definitivo por concepto de riesgos e imprevistos asociados a la ejecución de las obras materia del Decreto Supremo MOP N°138 de 2018, se fijó en la cantidad única, total y a suma alzada equivalente al 2% del monto que resulte de las cotizaciones que se señalan en los numerales 7.4 y 7.5 y del proceso de licitación privada a que hace referencia el numeral 7.6, todos del citado Decreto Supremo, con un monto máximo de UF 12.614,06 (Doce Mil Seiscientas Catorce coma Cero Seis Unidades de Fomento), netas de IVA, de conformidad a lo señalado en el numeral 7.17 del citado Decreto Supremo.

2.16 El monto máximo que reconocerá el MOP por concepto de los costos en que deba incurrir la Sociedad Concesionaria para financiar los análisis técnicos, legales y de negocios, que requieran sus garantes, así como las comisiones y demás gastos asociados a la estructuración del financiamiento y requerimientos de los contratos de financiamiento, exclusivamente, del desarrollo de los PID y de la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, se fijó en la cantidad de UF 5.000 (Cinco Mil Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 7.18 del citado Decreto Supremo, la que se pagará según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, los que deberán ser acreditados por la Sociedad Concesionaria al Inspector Fiscal mediante las correspondientes boletas o facturas.

2.17 El monto total y definitivo por concepto del desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", dispuestos en el N° 8 del Decreto Supremo MOP N° 138 de 2018, se fija en la cantidad única y total de UF 25.700 (Veinticinco Mil Setecientas Unidades de Fomento), neta de IVA, de conformidad al resultado del proceso de licitación dispuesto en el N°10 del Decreto Supremo MOP N° 138 de 2018, según consta en carta GE 1100 NOTA 05, de fecha 21 de junio de 2019, de la Sociedad Concesionaria.

No obstante lo anterior, en caso de que, producto de lo señalado en el N°4 del "Modelo del Decreto Supremo que se dictará al efecto" adjunto al Oficio Ord. N° 1994/EXPL. RB-PM/2021, de fecha 24 de septiembre de 2021, para alguno de los proyectos que forman parte del "PID G2: OSN con proyecto que requiere actualización" y/o del "PID G3: Servicialidad y OSN", señalados en la Tabla N° 1 del citado "Modelo del Decreto Supremo que se dictará al efecto", no sea desarrollada su Fase 3 hasta su total aprobación por parte del Inspector Fiscal, se descontará del monto que se fija en el párrafo anterior, la cantidad correspondiente al 5% del valor de la Fase 3 del proyecto respectivo, de conformidad con el detalle que se adjunta en el Anexo N° 1 del presente Convenio. Lo anterior, con excepción del proyecto denominado "Estructura de enlace en Ruta 5 de Conexión Ruta V 505 Alerce - Ruta 5 Concesionada" cuyo porcentaje a descontar corresponderá al 2%.

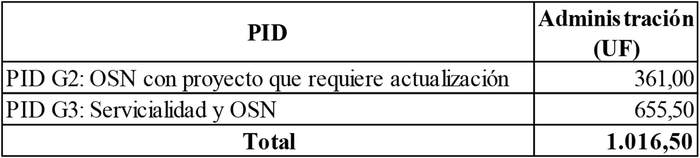

2.18 El monto total y definitivo por concepto de administración y control del desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", dispuestos en el N° 8 del Decreto Supremo MOP N° 138 de 2018, se fijó en la cantidad única y total de UF 1.016,50 (Mil Dieciséis Coma Cincuenta Unidades de Fomento), neta de IVA, de conformidad a lo señalado en el numeral 11.2 del citado Decreto Supremo, según el siguiente detalle:

TERCERO: REGULACIÓN SOBRE EL IMPUESTO AL VALOR AGREGADO CORRESPONDIENTE.

En virtud de lo señalado en el N° 12 del Decreto Supremo MOP N° 138, de fecha 23 de octubre de 2018, las partes acuerdan que el MOP no efectuará desembolso alguno a la Sociedad Concesionaria por concepto de Impuesto al Valor Agregado (IVA) asociado a las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante el citado Decreto Supremo MOP N° 138 de 2018 y que trata el presente Convenio, salvo el IVA que corresponda en relación a los costos por concepto de conservación, mantenimiento, operación, explotación (incluyendo las obras de ampliación, mejoramiento, mantenimiento o conservación mayor) y seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la etapa de explotación de las obras, el que será regulado conforme se dispone en el artículo 1.11.5 de las Bases de Licitación. A mayor abundamiento, el IVA que soporte la Sociedad Concesionaria, asociado a las inversiones, costos y gastos señalados en la cláusula segunda del presente Convenio, con la excepción antes señalada, será de cargo de la Sociedad Concesionaria y compensado por el MOP según lo señalado en el numeral 4.2 del presente Convenio.

Para el caso de los montos de IVA asociados a las obras ejecutadas antes de entrada en vigencia del presente Convenio, dentro de los primeros 10 días hábiles del mes siguiente a la entrada en vigencia del mismo, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga los documentos que respaldarán la emisión de la factura correspondiente hasta el último día del mes de entrada en vigencia del presente Convenio, con la indicación de los montos e IVA correspondientes.

A partir del mes subsiguiente a la entrada en vigencia del presente Convenio, el IVA que corresponda asociado a las inversiones que trata el presente Convenio, con la excepción señalada en el párrafo anteprecedente, deberá ser facturado por la Sociedad Concesionaria al MOP cada 4 meses, con excepción de la factura del IVA correspondiente a los meses previos al término del contrato de concesión, la que deberá ser emitida el mes siguiente al término del contrato de concesión a pesar que sea por un plazo menor a los 4 meses señalados precedentemente. Las citadas facturas deberán ser emitidas de acuerdo a su estado de avance efectivo, aplicado sobre el valor final que resulte de lo establecido en la cláusula segunda del presente Convenio.

Para ello, la Sociedad Concesionaria presentará al Inspector Fiscal una relación escrita de los documentos que respaldarán la emisión de la factura, con la indicación de los montos e IVA correspondiente.

El Inspector Fiscal deberá revisar los documentos presentados por la Sociedad Concesionaria en un plazo máximo de 15 días contado desde su presentación.

En caso que el Inspector Fiscal manifieste su disconformidad con los documentos presentados, enviará por escrito el rechazo y su justificación, debiendo la Sociedad Concesionaria volver a presentar los documentos debidamente corregidos subsanando las observaciones efectuadas por el Inspector Fiscal, en cuyo caso el procedimiento de revisión por parte del Inspector Fiscal será como se señala en el párrafo precedente.

Una vez que el Inspector Fiscal haya aprobado los documentos presentados, la Sociedad Concesionaria emitirá la correspondiente factura. La aceptación de dicha factura no implicará aprobación de las obras ni del avance de éstas por parte del Inspector Fiscal.

Lo anterior es sin perjuicio de las facultades del Servicio de Impuestos Internos.

CUARTO: CONTABILIZACIÓN DE LAS NUEVAS INVERSIONES, GASTOS, COSTOS ASOCIADOS E IVA CORRESPONDIENTE.

Las nuevas inversiones, gastos y costos asociados a las modificaciones de las características de las obras y servicios del contrato de concesión, a que se hace referencia en la cláusula segunda del presente Convenio y el IVA respectivo según lo señalado en la cláusula tercera precedente, se contabilizarán en Unidades de Fomento con dos decimales redondeados al segundo decimal, usando para su conversión el valor de dicha unidad fijado para la fecha de reconocimiento de cada monto, señalada en el numeral 4.1.3 del presente Convenio o el último día del mes en que la Sociedad Concesionaria haya emitido la factura, según se establece en el numeral 4.2 de la presente cláusula, según corresponda.

Esta contabilización quedará registrada en una cuenta denominada "Cuenta de Inversión y Compensación Convenio Ad-Referéndum N° 2" y el saldo acumulado en la citada cuenta se actualizará mensualmente a una tasa de interés real mensual compuesta, equivalente a una tasa real anual de 5,6%.

4.1 Para la contabilización de las inversiones, costos y gastos, netos de IVA, señalados en la cláusula segunda del presente Convenio, se procederá de la siguiente manera:

4.1.1 Dentro de los primeros 10 días hábiles del mes siguiente a la entrada en vigencia del presente Convenio, la Sociedad Concesionaria presentará al Inspector Fiscal un informe que contenga un detalle de los montos de inversión, gastos y costos que se reconozcan hasta el último día del mes de entrada en vigencia del presente Convenio, en virtud de lo dispuesto en el numeral 4.1.3 del presente Convenio.

Estos montos se expresarán en Unidades de Fomento con dos decimales, netos de IVA y redondeados al segundo decimal, usando para efectos de su conversión el valor de dicha unidad fijado para la fecha de reconocimiento de cada monto, y deberá ser consistente con la información entregada en los informes señalados en el numeral 4.7 del N° 4 del Decreto Supremo MOP N° 138, de 2018.

El informe antes señalado deberá incluir, para cada monto, el cálculo de los intereses devengados mensualmente desde la fecha de reconocimiento de cada monto, hasta el último día del mes de entrada en vigencia del presente Convenio, y del avance acumulado y actualizado hasta esa fecha, considerando para ello la tasa de interés real mensual compuesta, equivalente a una tasa real anual de 5,6%.

El Inspector Fiscal tendrá un plazo de 5 días hábiles para observar el informe presentado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar el informe corregido y el Inspector Fiscal tendrá 5 días hábiles para aprobar o rechazar el informe corregido. En caso que la Sociedad Concesionaria no corrija satisfactoriamente el informe en el plazo indicado, el Inspector Fiscal aprobará y contabilizará la parte del informe sobre la que no haya una disconformidad; y hará lo propio de la parte discutida, una vez resuelta ella, contabilizándola con la fecha que hubiere correspondido de no haberse presentado la disconformidad.

En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos máximos de revisión del informe y/o de sus correcciones, esto es, no lo observare o no lo rechazare dentro de los plazos máximos señalados en el párrafo precedente, el informe se entenderá aprobado.

En caso que la Sociedad Concesionaria no presentare el informe singularizado en el presente numeral y/o sus correcciones dentro de los plazos establecidos, se le aplicará una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

El monto informado por la Sociedad Concesionaria y aprobado por el Inspector Fiscal según el procedimiento descrito en el presente numeral 4.1.1, correspondiente al avance acumulado y actualizado hasta el último día del mes de entrada en vigencia del presente Convenio, se contabilizará, por única vez, con signo negativo, en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum N° 2", con fecha del último día del mes anterior a la entrega del informe que trata el presente numeral 4.1.1.

Para una mejor comprensión del procedimiento señalado en el presente numeral, se adjunta un ejemplo numérico como Ítem 1 del Anexo N° 2 del presente Convenio.

4.1.2 A partir del mes subsiguiente a la entrada en vigencia del presente Convenio, dentro de los primeros 10 días hábiles de cada mes calendario, la Sociedad Concesionaria deberá presentar al Inspector Fiscal un informe que contenga un detalle de los montos de inversión, gastos y costos que se reconozcan en el mes anterior, en virtud de lo dispuesto en la cláusula segunda del presente Convenio. Dicho informe deberá contener un detalle de todas las inversiones, gastos y costos que hayan sido ejecutados y desembolsados durante el mes anterior, determinado sobre la base de los montos señalados en la citada cláusula segunda.

El Inspector Fiscal tendrá un plazo de 5 días hábiles para revisar, aprobar u observar el informe presentado. En caso que el informe sea observado por el Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 5 días hábiles para entregar el informe corregido. El Inspector Fiscal tendrá 5 días hábiles para aprobar u observar el informe corregido. En caso que la Sociedad Concesionaria no corrija satisfactoriamente el informe en el plazo indicado, el Inspector Fiscal aprobará y contabilizará la parte del informe sobre la que no haya una disconformidad; y hará lo propio de la parte discutida, una vez resuelta ella, contabilizándola con la fecha que hubiere correspondido de no haberse presentado la disconformidad.

En caso que el Inspector Fiscal no se pronunciare dentro de los respectivos plazos máximos de revisión del informe y/o de sus correcciones, esto es, no lo observare o no lo rechazare dentro de los plazos máximos señalados en el párrafo precedente, el informe se entenderá aprobado.

En caso que la Sociedad Concesionaria informe el detalle de los montos antes indicados a partir del mes subsiguiente en que fueron efectuados, se entenderá para los efectos de su reconocimiento, que éstos fueron efectuados el mismo mes en que se informaron.

En caso que la Sociedad Concesionaria no presente el informe respectivo en el plazo máximo establecido en el presente numeral, se entenderá que en dicho mes no hubo inversión, ni avance y, cualquier monto que debía haberse informado tendrá que ser incorporado en el informe del mes siguiente. En este sentido, para efectos de su reconocimiento se considerará lo señalado en el párrafo precedente.

La entrega del informe señalado en el presente numeral reemplazará los informes mensuales que debe entregar la Sociedad Concesionaria conforme lo señalado en el numeral 4.7 del N° 4 del Decreto Supremo MOP N° 138, de 2018.

Los montos informados por la Sociedad Concesionaria, debidamente aprobados por el Inspector Fiscal de acuerdo a lo señalado en el presente numeral 4.1.2, se contabilizarán mensualmente, con signo negativo, en la "Cuenta de Inversión y Compensación Convenio Ad-Referéndum N° 2", en las fechas en que se reconozca cada monto.

Para una mejor comprensión del procedimiento señalado en el presente numeral, se adjunta un ejemplo numérico como Ítem 2 del Anexo N° 2 del presente Convenio.

4.1.3 Las partes acuerdan que los costos, inversiones y desembolsos que se indican en la cláusula segunda del presente Convenio, serán reconocidos conforme a lo señalado en los numerales siguientes:

4.1.3.1 Las partes acuerdan que el monto por concepto del desarrollo del "PID G4: Servicialidad", señalado en el primer párrafo del numeral 2.1 del presente Convenio, será reconocido, en forma proporcional a cada proyecto de ingeniería, de conformidad con el detalle que se adjunta como Anexo N° 1 al presente Convenio, el último día del mes en que el Inspector Fiscal apruebe cada una de las fases de los proyectos que componen el "PID G4: Servicialidad", conforme los siguientes porcentajes:

Se deja constancia que, el monto que corresponda contabilizar por concepto del Informe de Ingeniería de Detalle (Fase 3) del "PID G4: Servicialidad" deberá ser rebajado, en caso que se verifique lo señalado en el párrafo segundo del numeral 2.1 del presente Convenio para el proyecto respectivo.

4.1.3.2 Las partes acuerdan que el monto por concepto de la ejecución de las obras denominadas "Obras de Seguridad y Normativa con proyecto aprobado", señalado en el numeral 2.2 del presente Convenio, será reconocido mensualmente de acuerdo a su respectivo avance, previa aprobación del Inspector Fiscal, con fecha del último día del mes en que se efectuó dicho avance.

4.1.3.3 Las partes acuerdan que el monto por concepto de la ejecución de las obras denominadas "Obras de Seguridad y Normativa con proyecto que requiere actualización", señalado en el numeral 2.3 del presente Convenio, será reconocido mensualmente de acuerdo a su respectivo avance, previa aprobación del Inspector Fiscal, con fecha del último día del mes en que se efectuó dicho avance.

4.1.3.4 Las partes acuerdan que el monto por concepto de la ejecución de las obras denominadas "Obras de Servicialidad, Seguridad y Normativa", señalado en el numeral 2.4 del presente Convenio, será reconocido mensualmente de acuerdo a su respectivo avance, previa aprobación del Inspector Fiscal, con fecha del último día del mes en que se efectuó dicho avance.

4.1.3.5 Las partes acuerdan que el monto por concepto de la ejecución de las obras denominadas "Obras de Cierros Antivandálicos", señalado en el numeral 2.5 del presente Convenio, será reconocido mensualmente de acuerdo a su respectivo avance, previa aprobación del Inspector Fiscal, con fecha del último día del mes en que se efectuó dicho avance.

4.1.3.6 Las partes acuerdan que el monto por concepto de la adquisición e implementación del Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada, señalado en el numeral 2.6 del presente Convenio, será reconocido, por única vez, con fecha del último día del mes que la Sociedad Concesionaria hubiere adquirido e implementado dicho sistema de cobro, previa aprobación del Inspector Fiscal, de lo que se dejará constancia mediante anotación en el Libro de Explotación.

4.1.3.7 Las partes acuerdan que el monto total por concepto de administración y control señalado en el numeral 2.7 del presente Convenio, será reconocido conforme lo siguiente:

a. La cantidad única y total de UF 53,50 (Cincuenta y Tres Coma Cincuenta Unidades de Fomento), neta de IVA, correspondiente al monto total y definitivo por concepto de administración y control asociado a los procesos de cotización del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN" conforme lo establecido en el numeral 2.7 del presente Convenio, será reconocida con fecha del último día del mes de marzo de 2018.

b. La cantidad única y total de UF 2.100 (Dos Mil Cien Unidades de Fomento), neta de IVA, correspondiente al monto total y definitivo por concepto de administración y control asociado al desarrollo del "PID G4: Servicialidad" conforme lo establecido en el numeral 2.7 del presente Convenio, en forma proporcional a cada proyecto de ingeniería y con la misma fecha de los montos reconocidos conforme a lo señalado en el numeral 4.1.3.1 de la presente cláusula segunda, según los siguientes porcentajes:

4.1.3.8 Las partes acuerdan que el monto total por concepto de administración y control de la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, señalado en el numeral 2.8 del presente Convenio, será reconocido conforme lo siguiente:

a. La cantidad única y total de UF 13.908,50 (Trece Mil Novecientas Ocho Coma Cincuenta Unidades de Fomento), neta de IVA, correspondiente al monto total y definitivo por concepto de administración y control asociado a las "Obras de Seguridad y Normativa con proyecto aprobado" conforme lo establecido en el numeral 2.8 del presente Convenio, será reconocida según las siguientes fechas y montos:

b. Las cantidades correspondientes a los montos totales y definitivos por concepto de administración y control asociado a las "Obras de Servicialidad, Seguridad y Normativa" y a las "Obras de Seguridad y Normativa con proyecto que requiere actualización", que resulten de lo establecido en el numeral 2.8 del presente Convenio, serán reconocidas conforme al avance efectivo de las respectivas obras, con fecha del último día del mes en que se efectúe cada avance, previa aprobación del Inspector Fiscal.

4.1.3.9 Las partes acuerdan que los montos efectivamente desembolsados por concepto de Seguros de Responsabilidad Civil por Daños a Terceros y de Catástrofe durante la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, señalado en el numeral 2.9 del presente Convenio, serán reconocidos con fecha del último día del mes en que se efectúe cada desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima de UF 7.830 (Siete Mil Ochocientas Treinta Unidades de Fomento), neta de IVA, señalada en el citado numeral.

4.1.3.10 Las partes acuerdan que los montos efectivamente desembolsados por concepto de costo de Boletas Bancarias de Garantía a que hace referencia el numeral 2.10 del presente Convenio, serán reconocidos con fecha del último día del mes en que se efectúe cada desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima de UF 5.162 (Cinco Mil Ciento Sesenta y Dos Unidades de Fomento), neta de IVA, señalada en el citado numeral.

4.1.3.11 Las partes acuerdan que los montos efectivamente desembolsados por concepto de Cambios de Servicios y modificación de Canales, señalado en el numeral 2.11 del presente Convenio, serán reconocidos con fecha del último día del mes en que se efectúe cada desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima de UF 28.500 (Veintiocho Mil Quinientas Unidades de Fomento), neta de IVA, señalada en el citado numeral.

4.1.3.12 Las partes acuerdan que los montos efectivamente desembolsados por concepto de limpieza, despeje y cercado de los terrenos en que se ejecutarían las obras materia del Decreto Supremo MOP N° 138 de 2018, señalado en el numeral 2.12 del presente Convenio, serán reconocidos con fecha del último día del mes en que se efectúe cada desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima de UF 4.000 (Cuatro Mil Unidades de Fomento), neta de IVA, señalada en el citado numeral.

4.1.3.13 Las partes acuerdan que los montos efectivamente desembolsados por concepto de Obligaciones en Materia Medioambiental y Territorial adicionales que se requieran para la ejecución de las obras materia del Decreto Supremo MOP N° 138 de 2018, señalado en el numeral 2.13 del presente Convenio, serán reconocidos con fecha del último día del mes en que se efectúe cada desembolso, previa aprobación del Inspector Fiscal, hasta la cantidad máxima de UF 14.000 (Catorce Mil Unidades de Fomento), neta de IVA, señalada en el citado numeral.