APRUEBA MODIFICACIONES A LA NORMATIVA CONTABLE PARA LAS INSTITUCIONES DE EDUCACIÓN SUPERIOR DEL ESTADO Y FIJA SU TEXTO REFUNDIDO Y ACTUALIZADO

Núm. 2.303 exenta. Contraloría General de la República.

Núm. 432 exenta. Superintendencia de Educación Superior.

Santiago, 24 de noviembre de 2023.

Vistos:

Lo dispuesto en los artículos 1, 6 y 7 de la Constitución Política de la República; en el decreto con fuerza de ley N° 1/19.653, de 2000, del Ministerio Secretaría General de la Presidencia, que fija el texto refundido, coordinado y sistematizado de la Ley N° 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado; en la ley N° 10.336, Ley de Organización y Atribuciones de la Contraloría General de la República; en la Ley N° 21.091, sobre Educación Superior; en la Ley N° 21.094, sobre Universidades Estatales; en la Ley N° 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado; la Resolución conjunta N°s 284 y 4.848, de la Superintendencia de Educación Superior y de la Contraloría General de la República, respectivamente, de 22 de diciembre de 2020, que aprueba la normativa contable para las Instituciones de Educación Superior del Estado; la Resolución conjunta N°s 54 y 472, de la Superintendencia de Educación Superior y de la Contraloría General de la República, respectivamente, de 24 de febrero de 2022, que aprueba modificaciones a la normativa contable para las Instituciones de Educación Superior del Estado y fija su texto refundido y actualizado; y en la Resolución N° 7, de 2019, de la Contraloría General de la República, que fija normas sobre exención del trámite de toma de razón.

Considerando:

1° Que, de acuerdo con lo establecido en la Constitución Política de la República y en la ley N° 10.336, corresponde a la Contraloría General de la República, entre otras funciones, llevar la contabilidad general de la Nación.

2° Que, conforme a la ley N° 21.091, el objeto de la Superintendencia de Educación Superior es fiscalizar y supervigilar el cumplimiento de las disposiciones legales y reglamentarias que regulan a las instituciones de educación superior en el ámbito de su competencia, así como fiscalizar que las instituciones de educación superior destinen sus recursos a los fines que les son propios de acuerdo con la ley y sus estatutos.

3° Que, el artículo 35 de la Ley N° 21.094, sobre Universidades Estatales, dispone que las universidades del Estado deberán llevar contabilidad completa de sus ingresos y gastos, conforme a principios de contabilidad generalmente aceptados, siguiendo las orientaciones de la Contraloría General de la República.

4° Que, el artículo 36 de la ley N° 21.091 establece que las instituciones de educación superior deberán llevar contabilidad completa, para lo cual la Superintendencia de Educación Superior definirá, previa consulta a la Contraloría General de la República, las normas contables que deberán utilizar.

5° Que, la Normativa Contable para las Instituciones de Educación Superior del Estado fue aprobada mediante la Resolución conjunta N°s 284 y 4848, de la Superintendencia de Educación Superior y la Contraloría General de la República, respectivamente, de 22 de diciembre de 2020.

6° Que, la referida Normativa fue modificada y se fijó su texto refundido a través de la Resolución conjunta N°s 54 y 472, de la Superintendencia de Educación Superior y la Contraloría General de la República, respectivamente, de 24 de febrero de 2022.

7° Que, se ha estimado necesario efectuar algunas adecuaciones a la aludida Normativa Contable con el propósito de facilitar su aplicación por parte de las instituciones de educación superior pertenecientes al Estado.

8° Que, a través del oficio CGR N° E298170, de 2023, se emitieron procedimientos contables de ingresos para las Instituciones de Educación Superior del Estado, cuya aplicación es obligatoria a partir del 1° de enero de 2023, por lo que desde esa data tales entidades, además deberán adecuar la presentación de las notas explicativas a los estados financieros en lo que corresponda.

Resuelvo:

1°. Apruébanse las siguientes modificaciones a la Normativa Contable para las Instituciones de Educación Superior del Estado:

1. En el "CAPÍTULO II", efectúense las siguientes modificaciones:

a) En el acápite "ESTADO DE SITUACIÓN FINANCIERA"

i. En "PASIVOS Y PATRIMONIO", categoría "Patrimonio":

i.i En el nombre del rubro "Capital emitido", elimínese la palabra "emitido".

ii.i En la definición del rubro antes de la palabra "inicial" agréguese la frase "o fondo patrimonial".

ii. En el formato de estado de situación financiera "FEF-CGR/SES", en "PASIVOS Y PATRIMONIO", Patrimonio, elimínese la palabra "emitido" después de la palabra "capital".

b) En el acápite "ESTADO DE CAMBIOS EN EL PATRIMONIO NETO"

i. En el formato de estado de cambios en el patrimonio neto "FEF-CGR/SES", en la primera columna "Capital Emitido", elimínese la palabra "emitido" después de la palabra "capital", para ambos años presentados (AAAA y AAAA-1).

2. En el CAPÍTULO III, efectúense las siguientes modificaciones:

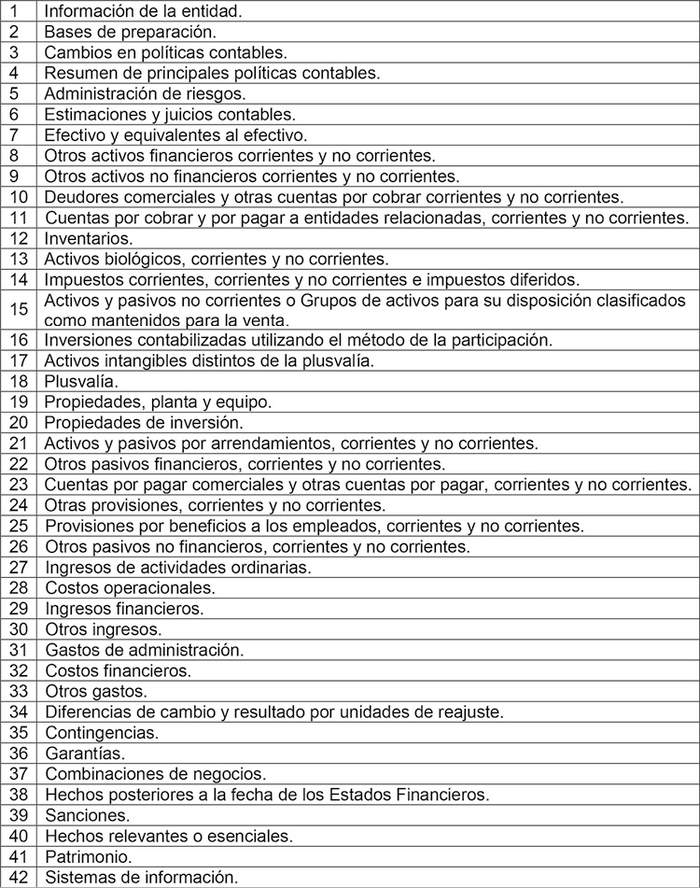

a) En la tabla "ÍNDICE DE NOTAS", incorpórese al final de la tabla

42 Sistemas de información.

b) En la Nota 4.25 "Capital emitido" elimínese la palabra "emitido" después de la palabra "Capital".

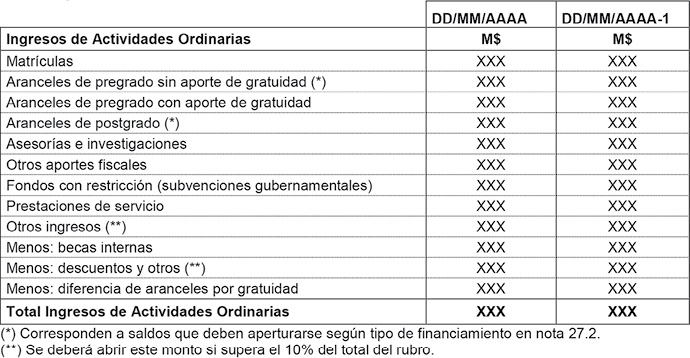

c) Reemplácese la Nota 27 por la siguiente:

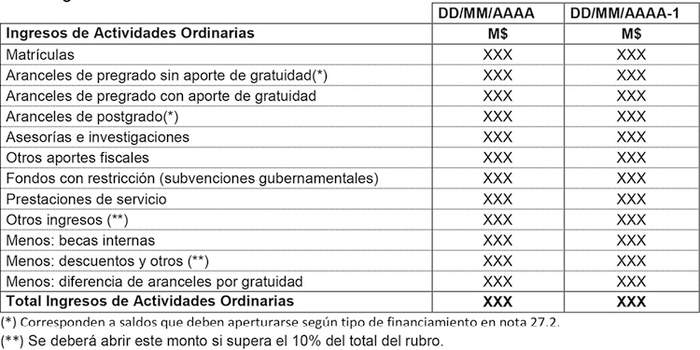

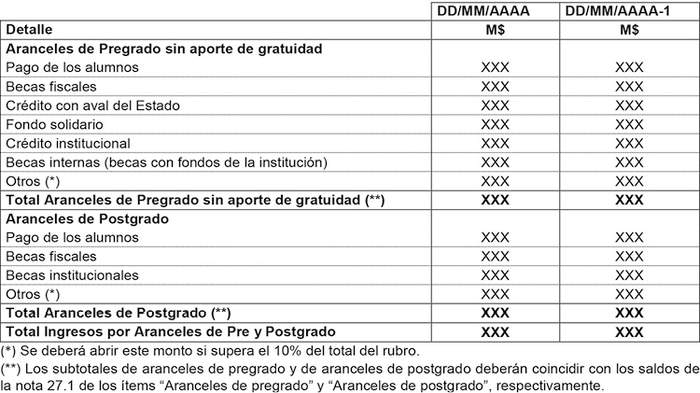

Nota 27 - Ingresos de actividades ordinarias.

27.1. Ingresos de Actividades Ordinarias:

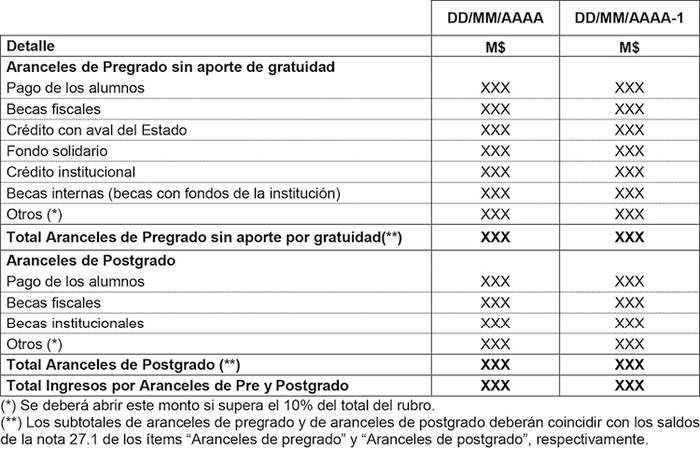

27.2. Detalle de los ingresos (devengados) por aranceles de Pre y Postgrado según tipo de financiamiento:

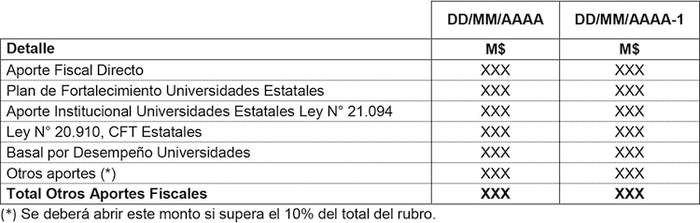

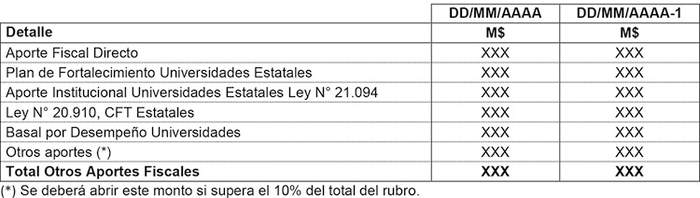

27.3. Detalle de los Otros aportes fiscales:

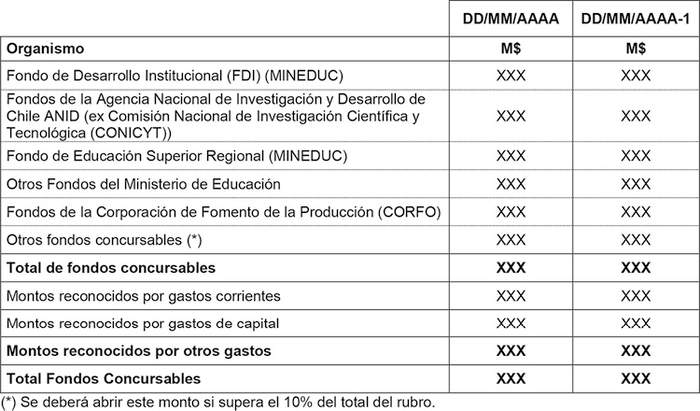

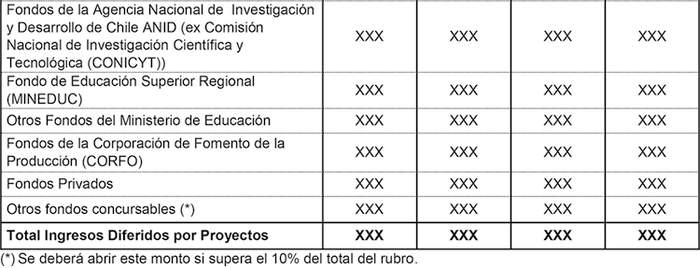

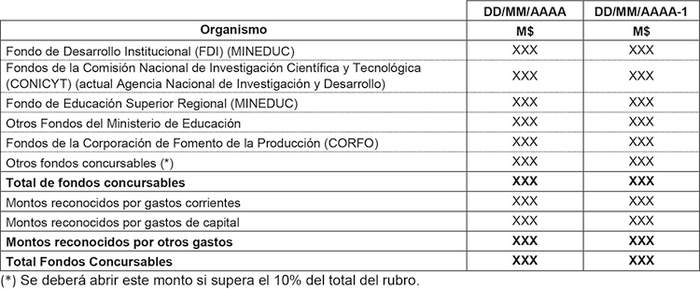

27.4. Detalle de los fondos concursables:

d) Agréguese la Nota 42:

Nota 42 - Sistemas de Información.

La institución deberá informar todo cambio o modificación del sistema informático que la entidad utiliza para registrar los hechos económicos de la institución, señalando, fecha de cambio del(os) sistema(s), empresa proveedora de los servicios e impacto de dichos cambios en relación con la extracción de la información para la confección de los registros contables y estados financieros de las IESE, de acuerdo con la presente normativa o a la que la reemplace.

2° Déjase constancia que las modificaciones a la normativa contable para las Instituciones de Educación Superior del Estado aprobadas por la presente resolución comenzarán a regir según lo establecido en el Capítulo IV de ésta.

3° Apruébase el texto refundido y actualizado de Normativa Contable para las Instituciones de Educación Superior del Estado, cuyo texto se transcribe a continuación:

INDICE

INTRODUCCIÓN

CAPÍTULO I

MARCO CONCEPTUAL Y NORMATIVA ESPECÍFICA

MARCO CONCEPTUAL

ENTIDAD CONTABLE

NORMATIVA ESPECÍFICA

CAPÍTULO II

ESTADOS FINANCIEROS

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE RESULTADOS Y OTRO RESULTADO INTEGRAL POR FUNCIÓN

ESTADO DE FLUJOS DE EFECTIVO MÉTODO DIRECTO

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

CAPÍTULO III

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS

CAPÍTULO IV

IMPLEMENTACIÓN

INTRODUCCIÓN

Considerando que el marco normativo aplicable al Sistema de Educación Superior Estatal del país ha experimentado una serie de transformaciones que han impactado a las instituciones que lo integran en todos los ámbitos de su actuar, se ha estimado necesario que la Contraloría General de la República y la Superintendencia de Educación Superior, en virtud de los principios de coordinación, eficiencia y eficacia, aúnen esfuerzos tendientes a definir ámbitos de acción conjunta, que les permitan desarrollar sus atribuciones normativas, de fiscalización y control de forma coordinada, cumpliendo así con las competencias que el legislador les ha confiado.

De acuerdo con lo establecido en la Constitución Política de la República de Chile y lo regulado en su ley orgánica, N° 10.336, le corresponde a la Contraloría General de la República, entre otras funciones, llevar la contabilidad general de la Nación.

Por su parte, en el artículo 36 de la Ley N° 21.091, sobre Educación Superior, se indica que las instituciones de educación superior deberán llevar contabilidad completa, para lo cual la Superintendencia de Educación Superior definirá previa consulta a la Contraloría General de la República, las normas contables que deberán utilizar dentro de aquellas comúnmente aceptadas en el país.

A su vez, de acuerdo con el artículo 35 de la Ley N° 21.094, sobre Universidades Estatales, las universidades del Estado deberán llevar contabilidad completa de sus ingresos y gastos, conforme a principios de contabilidad generalmente aceptados, siguiendo las orientaciones de la Contraloría General de la República.

En este orden de ideas, ambas instituciones han trabajado en conjunto para la emisión de la presente normativa contable la cual será de aplicación obligatoria para las universidades del Estado, y para los Centros de Formación Técnica Estatales, dada su naturaleza de instituciones de educación superior del Estado.

Ahora bien, con el objeto de actualizar las Normas del Sistema de Contabilidad General de la Nación aplicables a dichas instituciones a los estándares internacionales de contabilidad y a las nuevas prácticas administrativas y comerciales, y en concordancia con las disposiciones legales vigentes, se ha considerado necesario establecer una nueva normativa sobre registro y presentación de sus estados financieros basada en Normas Internacionales de Información Financiera (NIIF).

En este texto se recogen las citadas Normas Internacionales de Información Financiera emitidas por la Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB), las cuales constituyen recomendaciones de normas generales de información financiera de alta calidad para su aplicación a entidades del Sector Privado de los distintos países.

En ese orden, se ha decidido aplicar las NIIF como la base de preparación y presentación de la información financiera de las instituciones de educación superior del Estado (IESE), considerando la totalidad de las normas emitidas por el IASB hasta la fecha de la presente normativa.

Por otra parte, la Superintendencia busca con la presente normativa conciliar las referidas bases normativas internacionales, con las facultades normativas contables de la Contraloría General de la República, de manera de generar un proceso de normalización contable que permita establecer estándares comunes para todas las entidades en cuestión, que facilite la obtención de información financiera confiable en cuanto a calidad, comparabilidad y transparencia para los usuarios internos y externos y propender a una mejor rendición de cuentas.

Esta nueva regulación constituye un marco de aplicación obligatoria para todas las instituciones de educación superior del Estado, en virtud de las facultades y atribuciones que la ley otorga a la Contraloría General de la República y a la Superintendencia de Educación Superior, según corresponda.

Por esta razón, cuando existan dudas respecto a la aplicación de la normativa, se deberá consultar a la Superintendencia de Educación Superior o a la Contraloría General de la República, dependiendo de la naturaleza de la consulta, debiendo ambos organismos actuar coordinadamente en dar la respuesta requerida.

En ese contexto, la normativa se ha estructurado en los siguientes capítulos: I Marco Conceptual y Normativa Específica, II Estados Financieros, III Notas Explicativas a los Estados Financieros y IV Implementación.

CAPÍTULO I

MARCO CONCEPTUAL Y NORMATIVA ESPECÍFICA

Marco Conceptual

El Marco Conceptual para la Información Financiera, emitido por el Consejo de Normas Internacionales de Contabilidad en septiembre de 2010 y revisado en 2018, se definió para ser utilizado como referencia en la aplicación de las normas específicas y para apoyar el análisis y solución de nuevas realidades o hechos económicos que se puedan presentar en la formulación de los estados financieros de las entidades.

Se espera que el marco conceptual facilite la aplicación de las normas contables con criterios uniformes, incremente la confianza en dicha normativa y en los estados financieros de las IESE y que los usuarios de esos informes puedan mejorar su comprensión e interpretación.

Entidad Contable

Para los efectos de este marco conceptual, se entenderá por entidad contable a cada una de las instituciones de educación superior del Estado a las que se refieren el artículo 1° de la ley N° 20.910; y el artículo 1° de la ley N° 21.094.

De acuerdo con los mencionados preceptos, la normativa sobre presentación de estados financieros preparados bajo Normas Internacionales de Información Financiera se aplica en especial a las universidades del Estado y centros de formación técnica del Estado, organizaciones autónomas, dotadas de personalidad jurídica de derecho público y patrimonio propio, que se relacionan con él, por medio del Ministerio de Educación.

Una importante fuente de financiamiento previsto en su presupuesto, lo constituye el aporte fiscal, así como las transferencias de organismos del Sector Público y Entidades Públicas.

Sus ingresos y gastos están sujetos a una estimación financiera anual, compatibilizando los recursos disponibles con el logro de metas y objetivos previamente establecidos. Por ello, pueden percibir y hacer uso de recursos, adquirir o gestionar activos públicos e incurrir en pasivos.

Normativa Específica

La Superintendencia de Educación Superior y la Contraloría General de la República dictan la siguiente normativa contable específica, respecto de la presentación de estados financieros bajo Normas Internacionales de Información Financiera, que deben remitir las instituciones de educación superior del Estado.

Al respecto, dichos estados financieros deberán prepararse de acuerdo con las disposiciones establecidas en las Normas Internacionales de Información Financiera, en las Normas Internacionales de Contabilidad y en sus correspondientes interpretaciones, todas las cuales conforman el cuerpo normativo emitido por el Internacional Accounting Standards Board (IASB), siempre que no se contradigan con normas de cualquier naturaleza, dictadas por el Organismo Contralor y/o la Superintendencia de Educación Superior, en cuyo caso primarán las de estos organismos reguladores sobre aquellas.

Las referencias a normas NIIF específicas, contenidas en esta normativa se entenderán hechas a las normas vigentes o a aquellas que las reemplacen.

Las modificaciones futuras o nuevas normas emitidas por la IASB, deberán ser aplicadas oportunamente por las instituciones, siendo responsabilidad de la administración de éstas la actualización e implementación de dichos cambios. No obstante, no se permitirá su aplicación temprana, por lo que las modificaciones comenzarán a regir solamente en el momento en que, el mencionado órgano emisor, determine su aplicación obligatoria. Lo anterior, sin perjuicio que la Contraloría General de la República y la Superintendencia de Educación Superior puedan pronunciarse respecto de su aplicabilidad temprana para todas las Instituciones de Educación Superior del Estado.

Además de lo anterior, corresponde sean aplicadas las interpretaciones de las normas generadas por el Comité de Interpretaciones de Normas Internacionales de Información Financiera, CINIIF - International Financial Reporting Standards Committee - IFRIC, conocido como el antiguo Comité Permanente de Interpretaciones - Standing Interpretations Committee (SIC).

El CINIIF-IFRIC revisa, en forma oportuna dentro del contexto de las actuales Normas Internacionales de Información Financiera y el marco conceptual del IASB, las situaciones de contabilidad que puedan probablemente recibir un tratamiento divergente o inadecuado en ausencia de una orientación autorizada, con miras a llegar a un consenso sobre el tratamiento contable adecuado. En la elaboración de las interpretaciones, la CINIIF-IFRIC trabaja en estrecha colaboración con los comités nacionales similares1.

Las NIIF a aplicar para dar cumplimiento a lo establecido en el presente documento pueden ser obtenidas directamente desde el sitio www.ifrs.org perteneciente a la Federación Internacional de Contadores Públicos (IFAC por su sigla en inglés).

Ahora bien, las NIIF son normas basadas en principios contables y en ese sentido, de carácter general. Por lo tanto, en el evento de no existir claridad respecto de situaciones específicas, éstas deberán ser consultadas formalmente a la Contraloría General de la República o a la Superintendencia de Educación Superior, según corresponda.

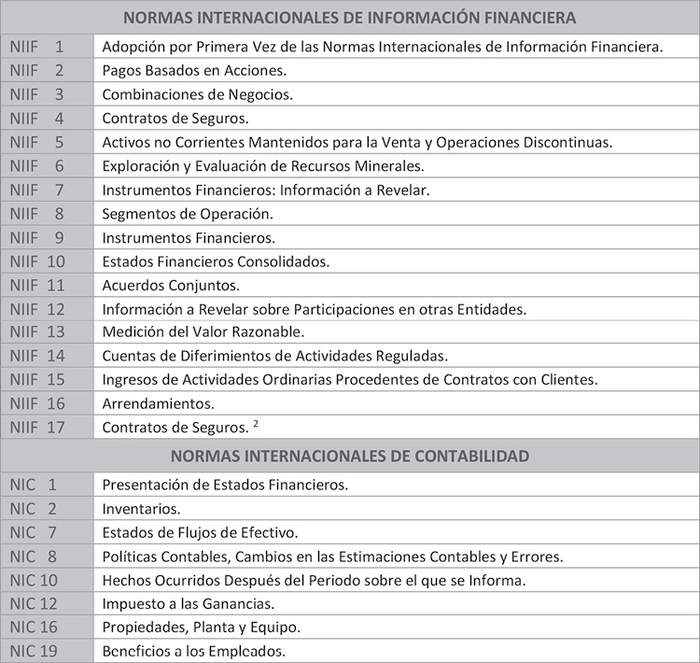

A continuación se presentan los listados de las referidas normas e interpretaciones según materia:

____________________

(1) www.ifrs.org

(2) Fecha de vigencia enero de 2023.

CAPÍTULO II

ESTADOS FINANCIEROS

Concepto

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de una entidad. El objetivo de los estados financieros es proporcionar información de una determinada entidad, acerca de su posición financiera (Estado de Situación Financiera), de su gestión (Estado de Resultados y Otro Resultado Integral por Función), de los cambios en la posición financiera (Estado de Flujos de Efectivo Método Directo) y de los cambios en los recursos propios (Estado de Cambios en el Patrimonio Neto).

El propósito de los estados financieros es generar información útil para la toma de decisiones y constituir un medio para la rendición de cuentas de la entidad por los recursos que le han sido confiados.

Esta normativa consiste en establecer las bases para la presentación de los estados financieros con propósito de información general, a fin de asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondiente a periodos anteriores, como con los de otras instituciones de educación superior del Estado.

Los administradores de cada entidad informante deberán contar con los antecedentes necesarios y suficientes respecto de la información financiera contable de sus subsidiarias, asociadas y demás entidades relacionadas, para así dar cumplimiento a esta normativa.

Asimismo, dichos estados financieros deberán prepararse de acuerdo con las disposiciones establecidas en los siguientes capítulos: I, Marco Conceptual y Normativa Específica, II Estados Financieros y III Notas Explicativas a los Estados Financieros.

Por último, la Contraloría General de la República en conjunto con la Superintendencia de Educación Superior podrán autorizar excepciones en la presentación y revelación de la información financiera requerida por esta norma, en casos debidamente justificados por las instituciones.

Presentación

La presentación y clasificación de las partidas en los estados financieros es definida por la Contraloría General de la República y la Superintendencia de Educación Superior en esta norma.

Los estados financieros deberán presentarse en miles de pesos (M$) y en forma comparativa con el ejercicio inmediatamente anterior. La información comparativa, deberá incluirse también en las notas explicativas de tipo descriptivo y narrativo, siempre que ello sea relevante para la adecuada comprensión de los estados financieros del periodo. La información que presenten dichos estados financieros deberá ser el reflejo fidedigno e integral de los registros contables que le sirvan de soporte.

Los estados financieros comprenden:

. Estado de Situación Financiera: comparativo con el Estado de Situación Financiera de cierre del ejercicio anterior.

. Estado de Resultados y Otro Resultado Integral por Función: acumulado hasta la fecha del ejercicio correspondiente, comparativo con igual periodo del ejercicio anterior.

. Estado de Flujos de Efectivo Método Directo: acumulado hasta la fecha del ejercicio correspondiente, comparativo con igual periodo del ejercicio anterior.

. Estado de Cambios en el Patrimonio Neto: acumulado hasta la fecha del ejercicio correspondiente, comparativo con igual periodo del ejercicio anterior.

. Notas Explicativas a los Estados Financieros(3).

Se adjunta un formato de presentación de los estados financieros, en adelante FEF - CGR/SES, al cual deben ajustarse las instituciones de educación superior del Estado.

En el FEF - CGR/SES, a continuación de cada rubro, se deberá indicar el número de la o las notas que proporcionan información respecto del mismo.

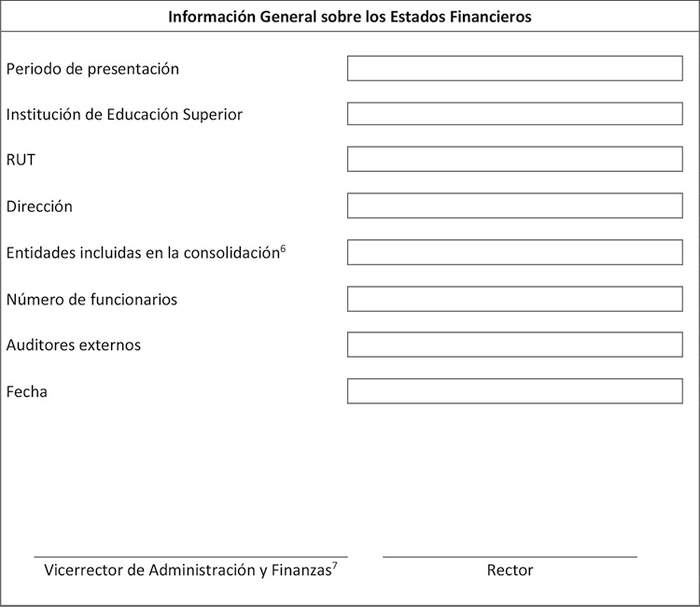

La información financiera que deberá ser presentada es la siguiente:

. Informe de los auditores externos(4)

. FEF - CGR/SES

. Información General sobre los Estados Financieros

. Estados Financieros

La responsabilidad en la preparación y presentación de los estados financieros corresponde conjuntamente al Rector y el Vicerrector(5) de Administración y Finanzas, quienes son, para estos efectos, los funcionarios responsables de la representación fiel de la información financiera de la institución de educación superior respectiva contenida en los referidos estados financieros.

_______________________

(3) Tratándose de estados financieros anuales.

(4) Tratándose de estados financieros anuales.

(5) Director de Administración y Finanzas, Director Económico y Administrativo o equivalente, en aquellas Instituciones de Educación Superior en que no exista el cargo de Vicerrector de Administración y Finanzas.

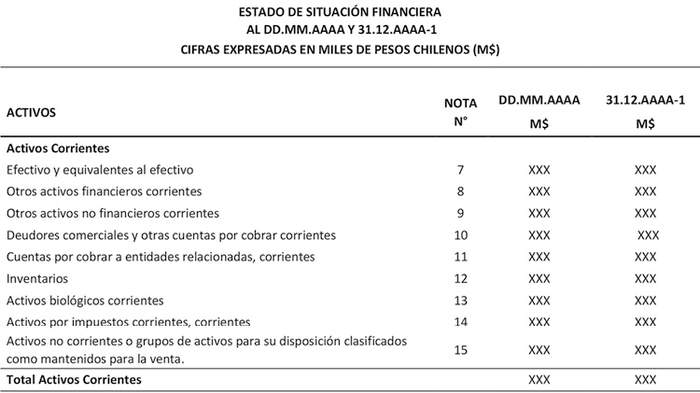

FORMATO DE PRESENTACIÓN DE LOS ESTADOS FINANCIEROS (FEF - CGR/SES)

INFORMACIÓN GENERAL SOBRE LOS ESTADOS FINANCIEROS

ESTADO DE SITUACIÓN FINANCIERA

CONTENIDO

ACTIVOS

Activos corrientes:

Comprende los recursos de la entidad que serán realizados, vendidos o consumidos, en el transcurso de un año a contar de la fecha de los estados financieros. Incluye aquellos activos que se espera realizar o se pretenda vender o consumir en el transcurso del ciclo normal de la operación de la entidad; o se mantenga fundamentalmente con fines de negociación; o se espere realizar dentro del periodo de doce meses posteriores a la fecha del balance; o se trate de efectivo u otro medio equivalente al efectivo, cuya utilización no esté restringida, para ser intercambiado o usado para pagar un pasivo, al menos dentro de los doce meses siguientes a la fecha del Estado Financiero.

Los componentes del activo corriente deberán incorporarse a los rubros que a continuación se definen:

Efectivo y equivalentes al efectivo: El efectivo comprende tanto la caja como los depósitos bancarios a la vista. El efectivo equivalente son inversiones a corto plazo de gran liquidez, con vencimiento no mayor de tres meses desde la fecha de colocación, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor, los cuales se tienen para cumplir los compromisos de pago a corto plazo. Entre ellas se tienen los depósitos a plazo, fondos mutuos y otros títulos y valores.

Otros activos financieros corrientes: Comprende los activos financieros que tienen un vencimiento mayor a tres meses y menor a doce meses desde su fecha de colocación. Entre ellas se tienen los depósitos a plazo, fondos mutuos y otros títulos y valores. Incluye además los recursos mantenidos en cuentas corrientes bancarias provenientes de proyectos, denominados efectivo con restricciones de uso, pues son otorgados con condiciones específicas por los organismos otorgantes.

________________

(6) Solo en el caso de Estados Financieros Consolidados.

(7) Director de Administración y Finanzas, Director Económico y Administrativo o equivalente, en aquellas Instituciones de Educación Superior en que no exista el cargo de Vicerrector de Administración y Finanzas.

Otros activos no financieros corrientes: Incluye principalmente los pagos realizados por anticipado, tales como arriendos, seguros, gastos anticipados por diversos conceptos y compensaciones de daños a terceros, anticipo a proveedores y otros activos no financieros.

Deudores comerciales y otras cuentas por cobrar corrientes: Comprende las operaciones comerciales a corto plazo y considera al menos tres grupos, a saber:

i. Deudores por ventas, incluye todas cuentas por cobrar por aranceles de pregrado, aranceles de postgrado, matrículas de pregrado, matrículas de postgrado, becas y créditos, aportes estatales, aporte gratuidad y proyectos y otros relacionados con el quehacer de la respectiva casa de estudios.

ii. Documentos por cobrar, que contempla facturas por cobrar, cheques protestados, letras, pagarés, documentos en cobranza judicial, entre otras.

iii. Deudores varios, tales como cuentas por cobrar por ventas de activos fijos, cuentas por cobrar por préstamos a funcionarios y otros.

Estas cuentas (i, ii y iii) deberán presentarse netas del deterioro determinado por incobrabilidad.

Cuentas por cobrar a entidades relacionadas corrientes: Cuentas por cobrar a entidades relacionadas, que provengan o no de operaciones comerciales y cuyo plazo de recuperación no excede a un año a contar de la fecha de los estados financieros, las que deberán presentarse netas del deterioro determinado por incobrabilidad.

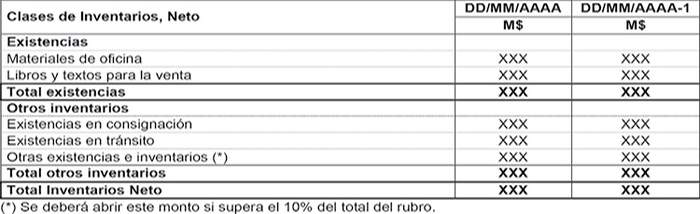

Inventarios: Activos para ser utilizados en el proceso de prestación de servicios o vendidos en el curso normal de la operación. A modo de ejemplo se incluyen artículos de oficina, textos para la venta, entre otros. Debe considerar, además, existencias en consignación, existencias en tránsito y productos en proceso.

Estas cuentas deberán presentarse netas del deterioro determinado por obsolescencia, valor neto de realización u otro castigo.

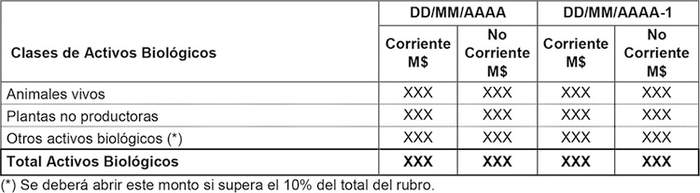

Activos biológicos corrientes: Corresponde a animales vivos o a plantas distintas de una planta productora utilizados por las instituciones, cuyo plazo de transformación de carácter biológico es menor a un año a contar de la fecha de los estados financieros. Pueden estar en crecimiento, en producción o terminados.

Activos por impuestos corrientes, corrientes: Corresponde incluir en este rubro el crédito fiscal neto, por concepto del impuesto al valor agregado, los pagos provisionales que exceden a la provisión por impuesto a la renta u otros créditos al impuesto a la renta, tales como gastos de capacitación. Adicionalmente, deben incluirse los pagos provisionales mensuales (PPM) por recuperar por utilidades absorbidas por pérdidas tributarias.

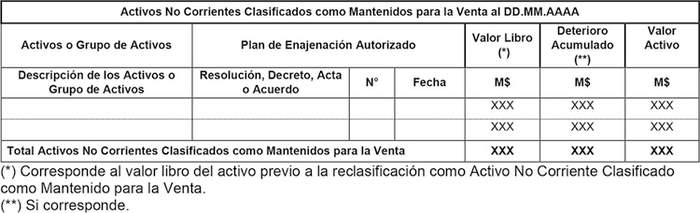

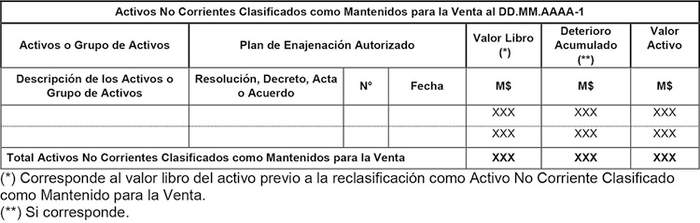

Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta: Comprende aquellos activos en que la institución de educación superior del Estado está comprometida con un plan de venta o distribución y debe haberse iniciado en forma activa un programa para encontrar un comprador y completar el plan. Asimismo, debe esperarse que la venta o distribución quede calificada para reconocimiento completo dentro de un año siguiente a la fecha de su clasificación. A modo de ejemplo, cabe citar terrenos, edificaciones y planta y equipo.

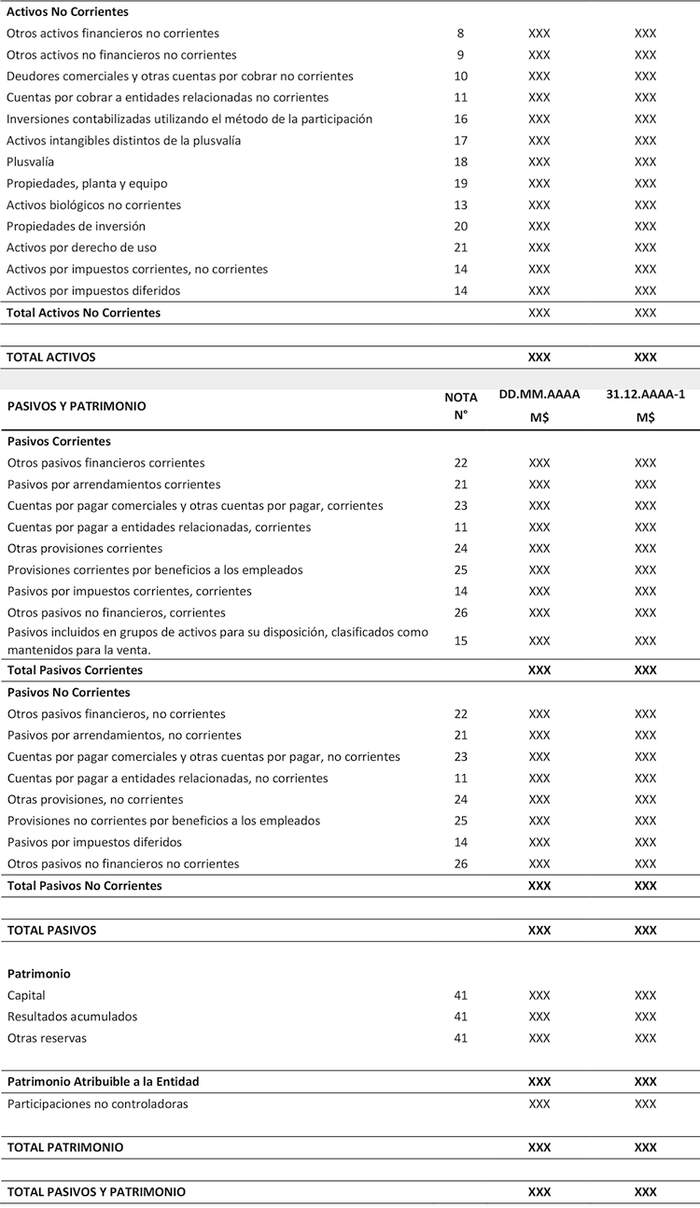

Activos no corrientes:

Se clasifica como activo no corriente a todos aquellos activos que no cumplan con las condiciones planteadas para los activos corrientes, en esencia, y cuyo plazo de recuperación exceden los 12 meses a contar de la fecha de los estados financieros.

Los componentes del activo no corriente deberán incorporarse a los rubros que a continuación se definen:

Otros activos financieros, no corrientes: Comprende los activos financieros que tienen un vencimiento mayor a un año a contar de la fecha de los estados financieros. En este caso, se encuentran inversiones en depósitos a plazo, fondos mutuos, acciones, bonos y similares.

Otros activos no financieros, no corrientes: Incluye principalmente los pagos realizados por anticipado, y otros activos no financieros de largo plazo.

Deudores comerciales y otras cuentas por cobrar, no corrientes: Corresponde a la porción largo plazo de los derechos por cobrar a los deudores por venta; documentos por cobrar y deudores varios, todos definidos anteriormente, cuyo plazo de cobro es mayor a un año a contar de la fecha de los estados financieros, los que deberán presentarse netos del deterioro determinado por incobrabilidad.

Cuentas por cobrar a entidades relacionadas, no corrientes: Cuentas por cobrar a entidades relacionadas, que provengan o no de operaciones comerciales, cuyo plazo de recuperación excede a un año a contar de la fecha de los estados financieros, las que deberán presentarse netas del deterioro determinado por incobrabilidad.

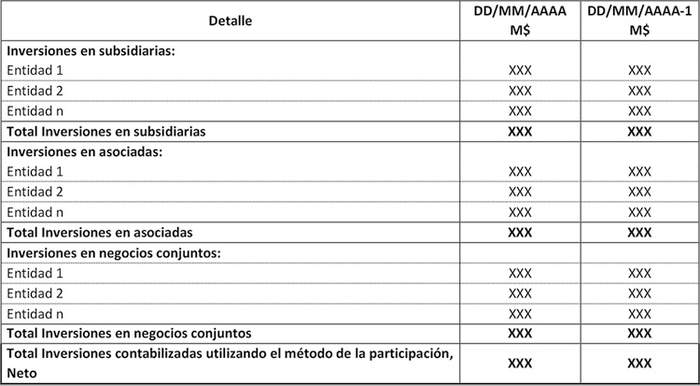

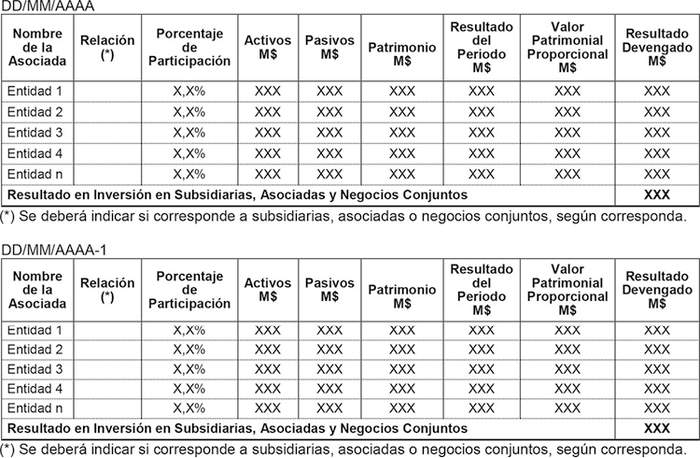

Inversiones contabilizadas utilizando el método de la participación: Comprende a aquellas inversiones de la respectiva institución de educación superior del Estado, que se reconoce inicialmente al costo, y se ajusta posteriormente en función de los cambios que experimenta, tras la adquisición, la porción del patrimonio de la entidad participada. El resultado del inversor incluye la porción que le corresponde en el resultado de la participada.

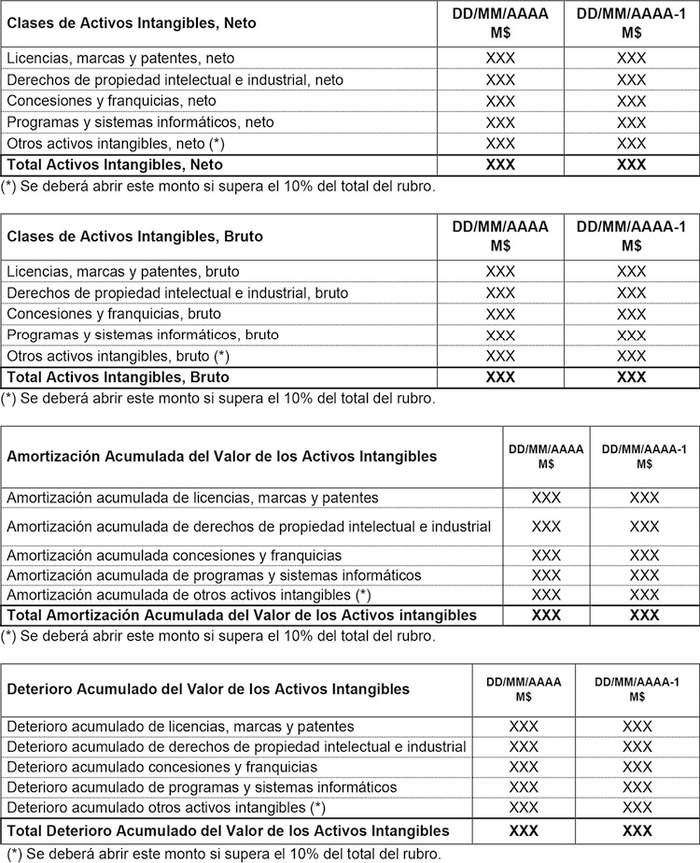

Activos intangibles distintos de la plusvalía: Comprende un recurso identificable, de carácter no monetario y sin apariencia física que es controlado por la entidad como resultado de sucesos pasados, del que la institución de educación superior del Estado espera obtener, en el futuro, beneficios económicos. Incluye patentes, derechos, concesiones, franquicias, sistemas informáticos, programas informáticos, licencias, etc. Deben presentarse neto de la amortización acumulada y del deterioro en caso que corresponda.

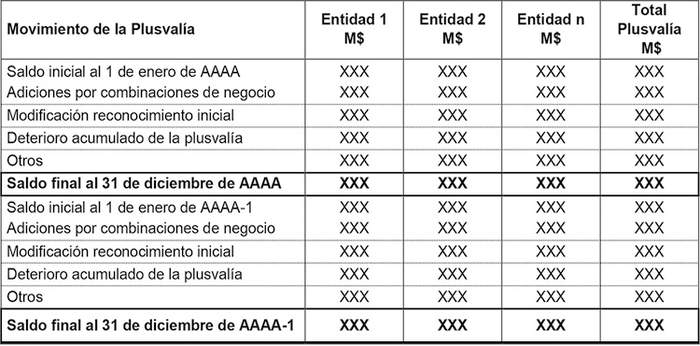

Plusvalía: Corresponde a un activo que representa los beneficios económicos futuros que surgen de otros activos adquiridos en una combinación de negocios, que no están identificados individualmente ni reconocidos de forma separada.

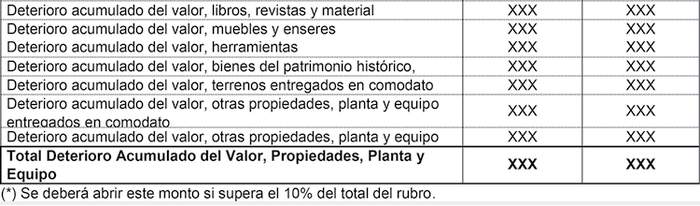

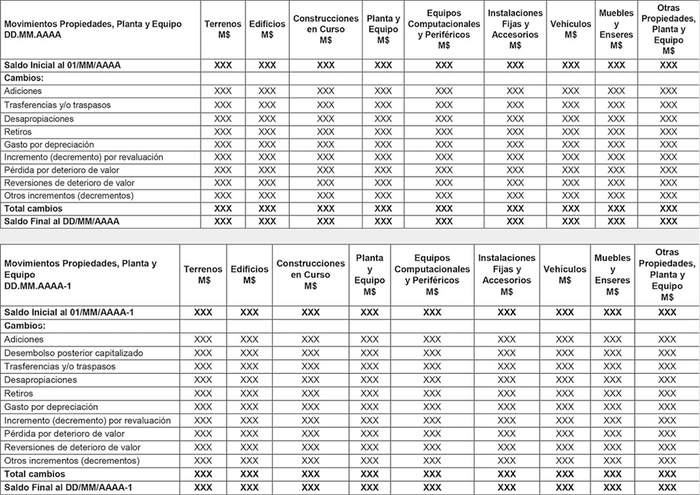

Propiedades, planta y equipo: Comprende a los activos tangibles que posee una institución de educación superior del Estado para su uso en la producción o suministro de bienes y servicios o para propósitos administrativos, y que se esperan usar durante más de un periodo económico. Incorpora a los terrenos, edificaciones, maquinarias, instalaciones, equipamientos computacionales, libros, revistas y material bibliográfico, muebles, herramientas, bienes del patrimonio histórico, artístico y cultural, entre otros. Deben presentarse en su valor neto, deduciendo la depreciación acumulada y el deterioro determinados.

Activos biológicos, no corrientes: Corresponde a animales vivos o a plantas distintas de una planta productora utilizados por las instituciones, cuyo plazo de transformación de carácter biológico excede de un año a contar de la fecha de los estados financieros. Pueden estar en crecimiento, en producción o terminados.

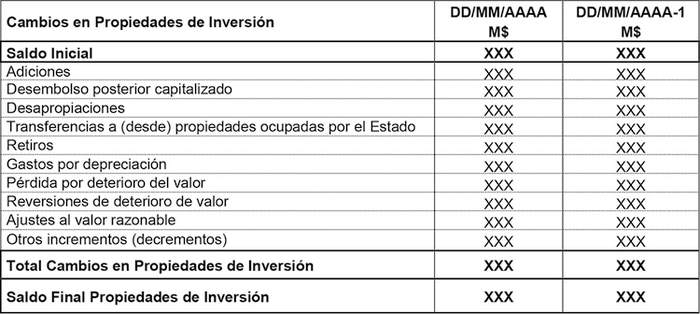

Propiedades de inversión: Son las propiedades (terrenos o edificaciones, considerados en su totalidad o en parte, o ambos) que se tienen para obtener rentas, plusvalías o ambas, en lugar de su uso en la producción o suministro de bienes o servicios, o fines administrativos.

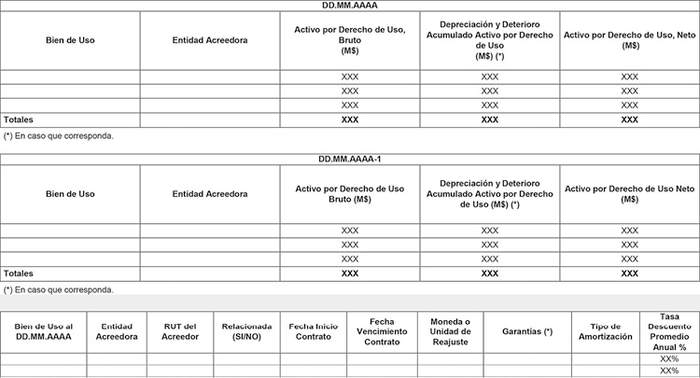

Activos por derechos de uso: Todos aquellos contratos o partes de un contrato, de arrendamiento que transfieren el derecho de uso sobre un activo específico, por un período de tiempo, generalmente mayor a 12 meses, y a cambio de una contraprestación.

Activos por impuestos corrientes, no corrientes: Incluye las operaciones impositivas cuyo plazo excede de un año a contar de la fecha de los estados financieros.

Activos por impuestos diferidos: Son las cantidades de impuestos sobre las ganancias a recuperar en periodos futuros, relacionados con:

i. las diferencias temporarias deducibles;

ii. la compensación de pérdidas obtenidas en periodos anteriores, que todavía no hayan sido objeto de deducción fiscal, y

iii. la compensación de créditos no utilizados procedentes de periodos anteriores. Considera beneficios al personal, indemnización por años de servicio, pérdidas tributarias y otras.

PASIVOS Y PATRIMONIO

Pasivos corrientes:

Un pasivo corriente corresponde a las obligaciones de la institución, que se deben liquidar dentro del periodo de un año desde la fecha de los estados financieros; o la entidad no tenga un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, un año desde la fecha de los estados financieros.

Los componentes del pasivo corriente deberán incorporarse a los rubros que a continuación se definen:

Otros pasivos financieros corrientes: Obligaciones contraídas con bancos e instituciones financieras que se liquidarán dentro del plazo de un año a contar de la fecha de cierre de los estados financieros.

Pasivos por arrendamientos corrientes: Son todas aquellas obligaciones con vencimiento menor a 12 meses a contar de la fecha de los estados financieros, que surgen de contratos de arrendamiento por derecho de uso.

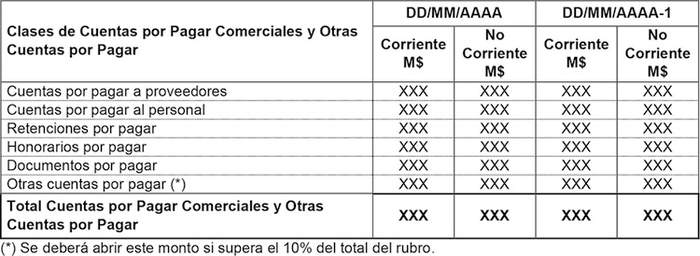

Cuentas por pagar comerciales y otras cuentas por pagar corrientes: Comprende las obligaciones provenientes exclusivamente de la actividad propia de la entidad (operaciones comerciales) en favor de terceros. Entre ellas tenemos cuentas por pagar comerciales, cuentas por pagar al personal, honorarios, documentos por pagar, retenciones y otras.

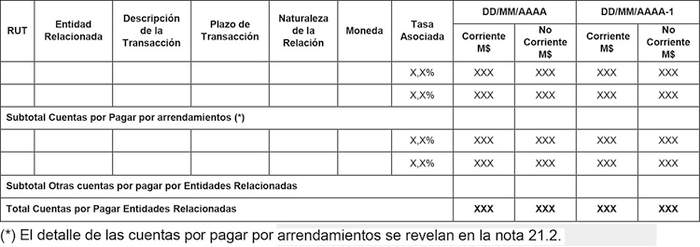

Cuentas por pagar a entidades relacionadas corrientes: Obligaciones con entidades relacionadas, que provienen o no de operaciones comerciales, cuyo plazo de pago no excede a un año a contar de la fecha de los estados financieros. Estas entidades relacionadas, pueden ser sociedades, fundaciones, corporaciones, etc.

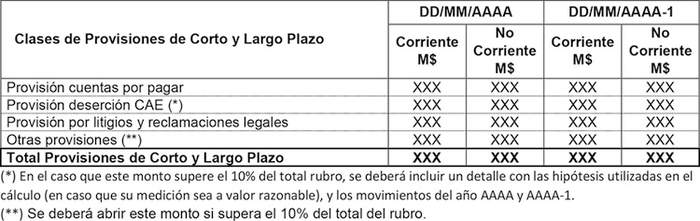

Otras provisiones corrientes: Corresponde a la estimación de una obligación presente (legal o implícita) como resultado de un suceso pasado, que es probable que genere una salida de efectivo y respecto de la cual pueda hacerse una estimación fiable del monto de la obligación. Incluyen provisiones por cuentas por pagar, por deserción académica, por litigios y reclamaciones legales y otras.

Provisiones corrientes por beneficios a los empleados: Comprende a aquella provisión asociada a los beneficios contractuales del personal de la respectiva casa de estudios. Considera provisiones por incentivos al retiro, vacaciones, indemnizaciones de corto plazo y otras.

Pasivos por impuestos corrientes, corrientes: Comprende los impuestos por pagar que satisface una institución de educación superior del Estado como consecuencia de las liquidaciones fiscales del impuesto o impuestos sobre el beneficio relativas a un ejercicio. Corresponde los impuestos al valor agregado, impuesto a la renta, pagos provisionales, etc.

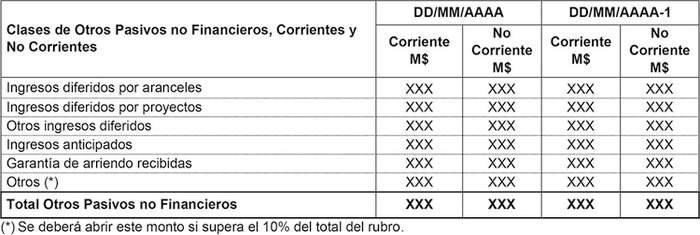

Otros pasivos no financieros corrientes: Incluye esencialmente los siguientes rubros:

i. Los fondos y/o proyectos de terceros, recibidos y mantenidos en cuentas corrientes bancarias especiales, dada la obligación de ser destinados exclusivamente al financiamiento de proyectos específicos desarrollados por la respectiva institución de educación superior del Estado, y están sujetos a rendición de cuentas ante el organismo aportante.

ii. Ingresos anticipados de diversa índole, por aranceles, matrículas, derechos de título, gratuidad, becas, garantías de arriendos, venta de activos y otras.

iii. Otros pasivos no financieros, no considerados anteriormente.

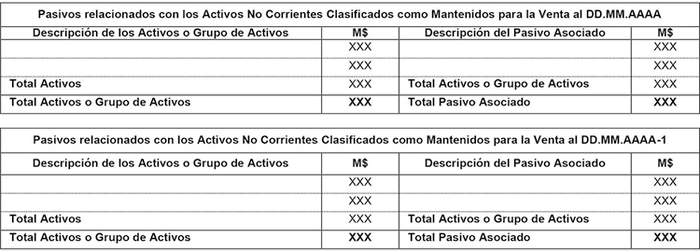

Pasivos incluidos en grupos de activos para su disposición, clasificados como mantenidos para la venta: Comprende aquellos pasivos asociados directamente con los activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta.

Pasivos no corrientes:

Un pasivo no corriente corresponde a las obligaciones de la institución, que se deben liquidar dentro de un plazo superior a un año a contar de la fecha de los estados financieros.

Los componentes del pasivo no corriente deberán incorporarse a los rubros que a continuación se definen:

Otros pasivos financieros no corrientes: Préstamos otorgados por bancos e instituciones financieras, con vencimientos que exceden a un año a contar de la fecha de cierre de los estados financieros.

Pasivos por arrendamientos no corrientes: Son todas aquellas obligaciones con vencimiento mayor a 12 meses, a contar de la fecha de los estados financieros, que surgen de contratos de arrendamiento por derecho de uso.

Cuentas por pagar comerciales y otras cuentas por pagar no corrientes: Comprende las obligaciones a largo plazo provenientes exclusivamente de la actividad propia de la institución de educación superior del Estado (operaciones comerciales) en favor de terceros. Esto significa considerar las obligaciones con proveedores, documentos por pagar, cuentas por pagar al personal y otras, todas de largo plazo.

Cuentas por pagar a entidades relacionadas, no corrientes: Incluye las obligaciones con entidades relacionadas, que provienen o no de operaciones comerciales, cuyo vencimiento es a más de un año a partir de la fecha de los estados financieros.

Otras provisiones no corrientes: Corresponde a la estimación de una obligación presente (legal o implícitamente) como resultado de un suceso pasado, que es probable que genere una salida de efectivo y respecto de la cual pueda hacerse una estimación fiable del monto de la obligación.

Provisiones no corrientes por beneficios a los empleados: Comprende a aquella porción largo plazo de la provisión asociada a los beneficios contractuales del personal de la respectiva casa de estudios. Considera provisiones por incentivos al retiro, indemnizaciones y otras.

Pasivos por impuestos diferidos: Comprende el mayor pago de impuestos en un plazo superior a un año a contar de la fecha de los estados financieros, debido a la existencia de una diferencia temporaria imponible. Incorpora los impuestos diferidos por diversos conceptos, tales como arrendamientos y leasing, provisiones, revaluación y/o depreciación de bienes de uso, instrumentos financieros, etc.

Otros pasivos no financieros no corrientes: Incluye, en esencia, ingresos anticipados no corrientes.

Patrimonio:

Corresponde al patrimonio del Estado en la respectiva institución de educación superior del Estado, definido como la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Los conceptos que conforman el patrimonio de la institución de educación superior del Estado deberán ser clasificados en los siguientes rubros:

Capital: Corresponde al capital social o fondo patrimonial inicial efectivamente pagado y los posteriores aumentos de capital acordados y pagados por el Estado.

Resultados acumulados: En este rubro se incorporarán las utilidades no distribuidas de ejercicios anteriores, o las pérdidas no absorbidas con dichas utilidades, y otros importes definidos en IFRS.

Otras reservas: Comprende las reservas no definidas en otros ítems de patrimonio, como son los ajustes patrimoniales de filiales o asociadas, superávit de revaluación, reservas de diferencias de cambio en conversiones, reserva de cobertura de flujo de efectivo, reservas de ganancias y pérdidas por planes de beneficios definidos, reservas de ganancias o pérdidas en la remedición de instrumentos de patrimonio y otras reservas.

Patrimonio atribuible a la entidad: Comprende la porción del patrimonio que pertenece a la respectiva institución de educación superior del Estado.

Participaciones no controladoras: Comprende la porción del patrimonio de las subsidiarias que pertenecen a entidades distintas de la respectiva institución de educación superior del Estado.

FEF - CGR/SES

El Estado de Situación Financiera deberá presentarse de acuerdo al siguiente formato:

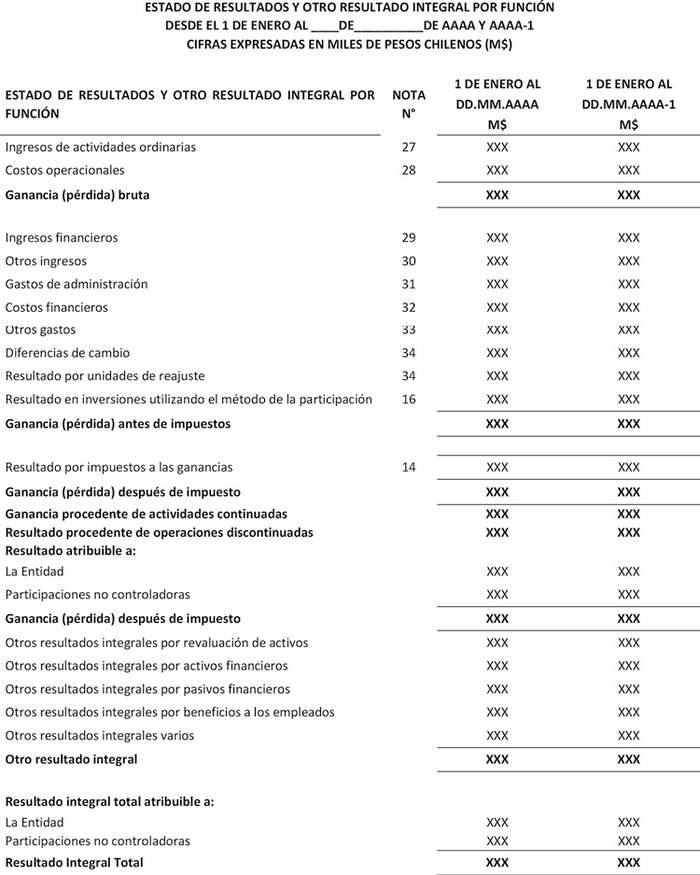

ESTADO DE RESULTADOS Y OTRO RESULTADO INTEGRAL POR FUNCIÓN

CONTENIDO

Ingresos de actividades ordinarias: Corresponde a la entrada de beneficios económicos devengados durante el periodo, surgidos en el curso de las operaciones de una entidad. Comprende dos grandes grupos de ingresos, a saber:

i) Aranceles, aportes fiscales (a los estudiantes y a las instituciones) y otros financiamientos (públicos y privados).

ii) Venta de bienes y servicios.

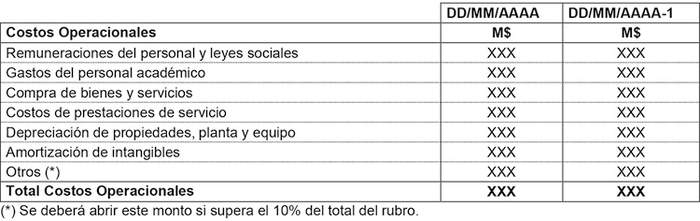

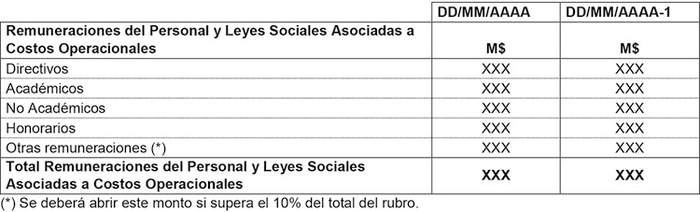

Costos operacionales: Corresponde al costo de los servicios prestados o bienes vendidos, los cuales se reconocen sobre la base de una asociación directa a la obtención de ingresos de actividades ordinarias, y que se determinan de acuerdo con el sistema de costos llevado por la respectiva entidad. Se incluyen en este concepto, en lo esencial, los desembolsos por remuneraciones del personal imputables a costos operacionales y los materiales e insumos de enseñanza.

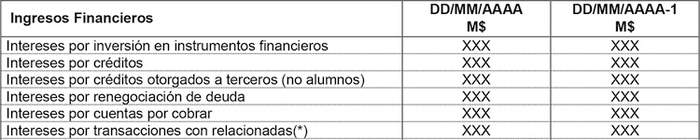

Ingresos financieros: Se registrará los intereses obtenidos en inversiones mantenidas hasta el vencimiento, por renegociación de deudas, por pagarés, por cuentas por cobrar y otros.

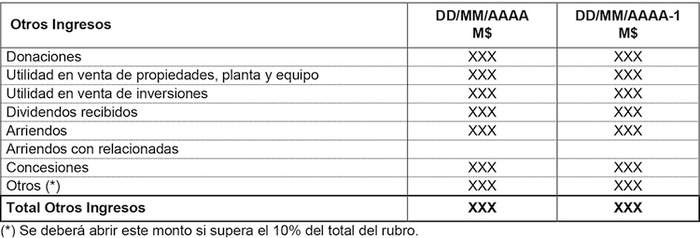

Otros ingresos: Corresponde a otros ingresos no operacionales. Comprenden conceptos como utilidad en venta de propiedades, planta y equipo, donaciones, arriendos y otros.

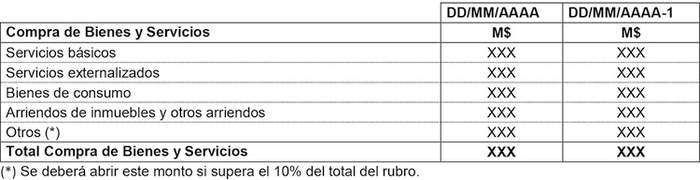

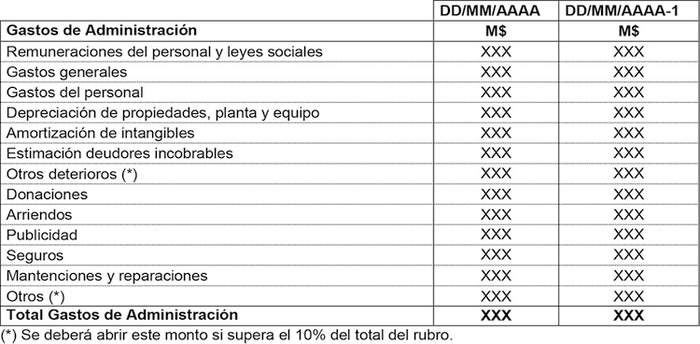

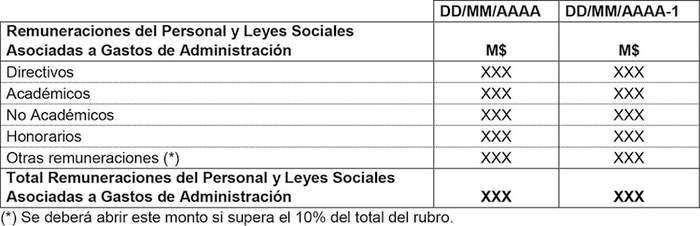

Gastos de administración: Gastos relacionados directamente con la administración de la respectiva casa de estudios. Deberán incluirse entre otros, remuneraciones del personal imputables a gastos de administración; gastos por bienes y servicios de consumo como materiales de oficina, insumos computacionales, materiales y útiles de aseo, gastos generales, etc., y prestaciones de servicios, tales como mantenciones, reparaciones, arriendos, servicios de publicidad y difusión, entre otros.

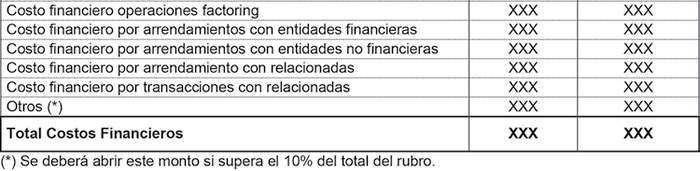

Costos financieros: Corresponde al gasto financiero devengado, incurrido por la entidad en la obtención de recursos financieros con instituciones de crédito o con el público. Incorpora gastos bancarios, servicios financieros, intereses por endeudamiento, gastos financieros por compra de títulos y valores, gastos financieros producto de los arrendamientos financieros, etc. Así también incluirá los intereses implícitos de cuentas por pagar.

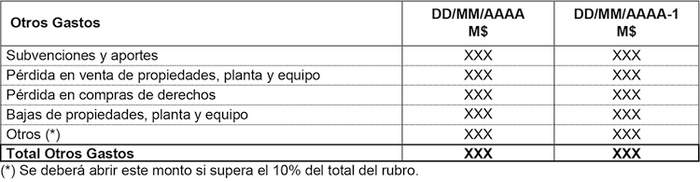

Otros gastos: Corresponde a otros gastos no operacionales. Incorpora gastos como subvenciones y aportes, pérdida en venta de propiedades, planta y equipo, pérdidas en compra de derechos, entre otros.

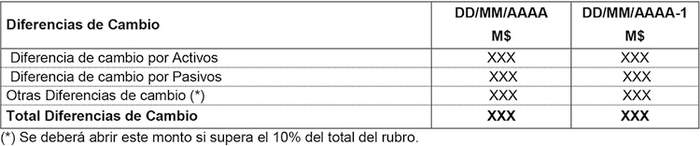

Diferencias de cambio: Corresponde a la diferencia de cambio que surge al liquidar partidas monetarias, o al convertir un determinado número de unidades de una moneda a otra moneda, utilizando tasas de cambio diferentes.

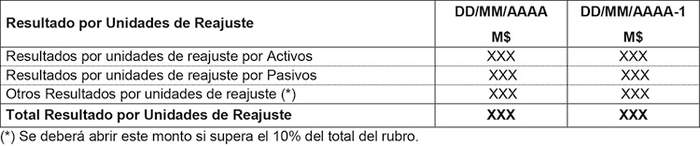

Resultados por unidades de reajuste: Corresponde informar en este rubro las variaciones de los activos y pasivos expresados en UF, UTM, UTA u otras formas de indexación.

Resultado de inversión utilizando el método de la participación: Corresponderá al resultado reconocido de inversiones en empresas subsidiarias, asociadas y negocios conjuntos.

Gasto por impuestos a las ganancias: Corresponde informar en este rubro el resultado generado por impuesto a la renta determinado de acuerdo a las normativas tributarias vigentes y reconocimiento de activos y pasivos por impuestos diferidos.

Resultado procedente de operaciones continuadas: Corresponde al resultado después de impuesto a la renta, considerando sólo las operaciones continuadas, es decir, operacionales y no operacionales del periodo, sin considerar a aquellos activos no corrientes mantenidos para la venta.

Resultado procedente de operaciones discontinuadas: Corresponde informar en este rubro el resultado neto de impuestos, obtenido por operaciones discontinuadas sea por venta o disposición por otra vía de los activos no corrientes (o grupos en desapropiación) que constituyen la operación discontinuada.

Resultado atribuible a la entidad: Corresponderá a la porción del resultado del ejercicio atribuible directamente a la respectiva institución de educación superior del Estado.

Resultado atribuible a participaciones no controladoras: Corresponde a la proporción del resultado del periodo de la(s) subsidiaria(s) que no corresponde, ya sea directa o indirectamente a través de otra(s) subsidiaria(s), a la participación del Estado en la respectiva institución de educación superior del Estado.

Otros resultados integrales: Corresponden a los cambios en el superávit de revaluación de activos, ganancias y pérdidas de activos medidos a valor razonable con cambios en otro resultado integral, reservas de ganancias y pérdidas por planes de beneficios definidos de los empleados y otras reservas.

Resultado integral atribuible a la entidad: Corresponderá a la porción del resultado de ingresos y gastos integrales atribuible a la respectiva entidad.

Resultado integral atribuible a participaciones no controladoras: Corresponde a la proporción de los ingresos y gastos integrales del periodo de la(s) subsidiaria(s) que no corresponden, ya sea directa o indirectamente a través de otra(s) subsidiaria(s), a la participación del Estado en la respectiva institución de educación superior del Estado.

FEF - CGR/SES

El Estado de Resultados y Otro Resultado Integral por Función deberá presentarse de acuerdo al siguiente formato:

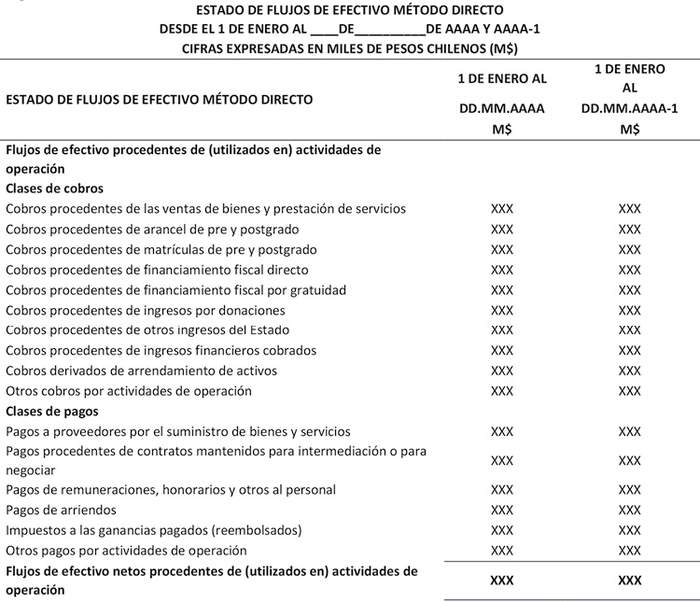

ESTADO DE FLUJOS DE EFECTIVO MÉTODO DIRECTO

CONTENIDO

Este estado muestra los flujos de efectivo y equivalentes de efectivo ocurridos durante el periodo, clasificados como provenientes de actividades de operación, de financiamiento y de inversión.

El efectivo comprende tanto la caja como los depósitos a la vista.

Los equivalentes al efectivo corresponden a inversiones de corto plazo de gran liquidez, con vencimiento no mayor de tres meses desde su fecha de colocación, que son fácilmente convertibles en montos determinados de efectivo y que estén sujetos a un riesgo poco significativo de cambios en su valor.

Los flujos de efectivo pueden ser informados utilizando el método directo o el método indirecto, siendo el método directo el aconsejado por las normas internacionales. A continuación, se proporciona el siguiente formato correspondiente al método directo, el que deberá ser adoptado por las instituciones de educación superior del Estado.

FLUJO ORIGINADO POR ACTIVIDADES DE OPERACIÓN

Flujos de efectivo netos procedentes de (utilizados en) actividades de operación: Corresponde al efectivo neto ingresado o desembolsado durante el periodo informado, derivado principalmente de las actividades que generan el resultado neto de la entidad, así como de otras no clasificadas como de inversión o financiamiento.

Corresponde a la suma de los rubros que se indican a continuación:

Clases de cobros: Corresponden a los ingresos de efectivo obtenidos durante el periodo por concepto de las actividades propias de la institución y otros documentos relacionados directamente con los ingresos operacionales. Se encuentra compuesto por ingresos procedentes de cobros por aranceles, becas de aranceles, financiamiento fiscal, aportes por gratuidad, venta de bienes y servicios, donaciones, cobros procedentes de investigación y desarrollo, cobros procedentes de servicios de capacitación, extensión, cobros procedentes de ingresos operacionales por arriendos de activos y otros cobros por actividades de operación.

Clases de pagos: Corresponden a los egresos de efectivo relacionados directamente con el pago de proveedores, remuneraciones o beneficios del personal y cualquier otro desembolso relacionado con el desarrollo de la operación. Se encuentran compuestos por pagos al personal directivo, académico y no académico; pagos a proveedores por el suministro de bienes y servicios, materiales e insumos de enseñanza; pagos procedentes de contratos mantenidos para intermediación o para negociar, pagos de arriendos y otros pagos.

Impuesto a las ganancias pagadas (reembolsados): Corresponde a los reembolsos o pagos de impuestos anuales a la renta.

Otros cobros (pagos) por actividades de la operación: Corresponden a entradas (salidas) no incluidas en las clasificaciones anteriores.

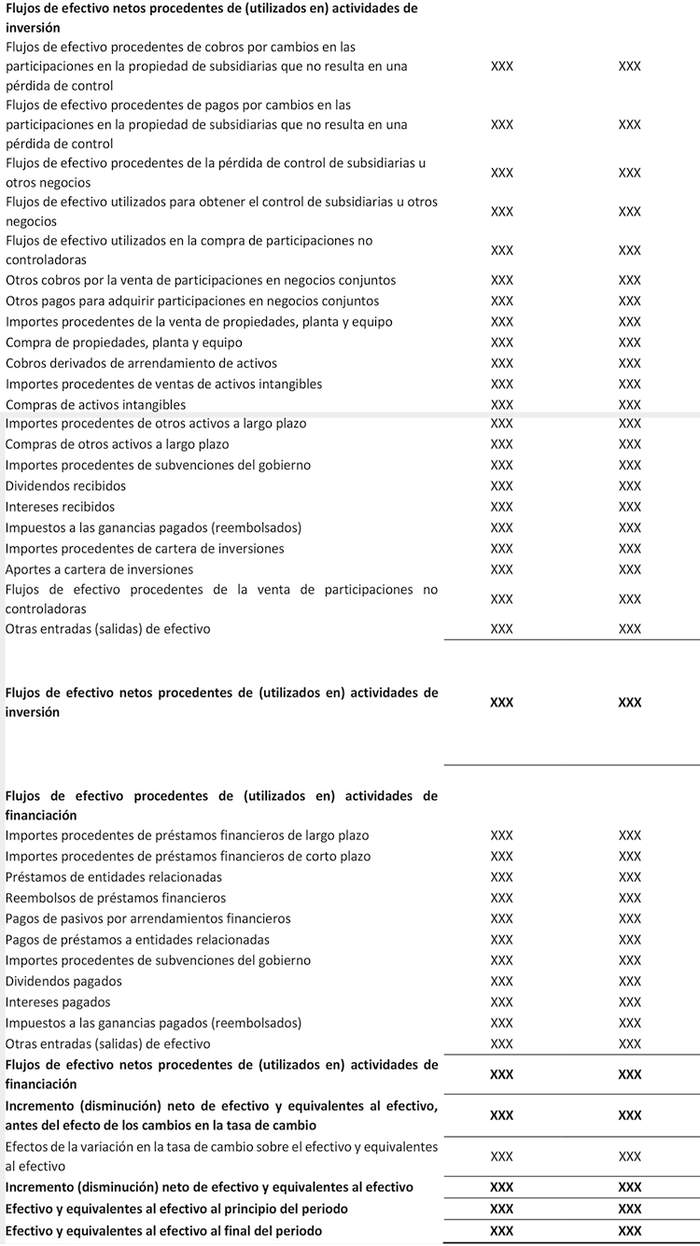

FLUJO ORIGINADO POR ACTIVIDADES DE INVERSIÓN:

Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión: Representa el ingreso o desembolso neto originado por las actividades destinadas a la adquisición y desapropiación de activos a largo plazo, así como de otras inversiones en instrumentos financieros no incluidos en el efectivo y en los equivalentes de efectivo.

Corresponde a la suma de los rubros que se indican a continuación:

Flujos de efectivo procedentes de cobros por cambios en las participaciones en la propiedad de subsidiarias que no resulta en una pérdida de control: Corresponde al valor recaudado por concepto de cambios en las participaciones en las propiedades de subsidiarias que no afecta el control sobre esta.

Flujos de efectivo procedentes de pagos por cambios en las participaciones en la propiedad en subsidiarias que no resulta en una pérdida de control: Corresponde al valor desembolsado por concepto de cambios en las participaciones en las propiedades de subsidiarias que no afecta el control sobre esta.

Flujos de efectivo procedentes de la pérdida de control de subsidiarias u otros negocios: Corresponde a los ingresos procedentes de la venta de acciones y/o derechos en subsidiarias u otros negocios procedentes de la pérdida de control.

Flujos de efectivo utilizados para obtener el control de subsidiarias u otros negocios: Corresponde a los desembolsos realizados por compra de derechos o acciones en sociedades subsidiarias para obtener control.

Flujos de efectivo utilizados en la compra de participaciones no controladoras: Corresponde a los desembolsos realizados por compra de derechos o acciones en sociedades no controladas.

Otros cobros por la venta de participaciones en negocios conjuntos: Corresponde a los ingresos obtenidos en la venta de participaciones en negocios conjuntos.

Otros pagos para adquirir participaciones en negocios conjuntos: Corresponde a los egresos obtenidos en la venta de participaciones en negocios conjuntos.

Importes procedentes de la venta de propiedades, planta y equipo: Corresponde a los ingresos obtenidos por la venta de propiedades, planta y equipo.

Compras de propiedades, planta y equipo: Corresponde a los desembolsos por compra de propiedades, planta y equipo.

Cobros derivados de arrendamiento de activos: Corresponde a los ingresos no operacionales obtenidos por arrendamientos.

Importes procedentes de ventas de activos intangibles: Corresponde a los ingresos obtenidos por las ventas de activos intangibles.

Compras de activos intangibles: Corresponde a los desembolsos por compras de activos intangibles.

Importes procedentes de otros activos a largo plazo: Corresponde a los ingresos obtenidos por la venta de otros activos a largo plazo.

Compras de otros activos a largo plazo: Corresponde a los desembolsos por compras de activos de largo plazo.

Importes procedentes de subvenciones del gobierno: Corresponde a los ingresos obtenidos por subvenciones del gobierno.

Dividendos recibidos: Corresponde a los dividendos recibidos por cualquier tipo de reparto de utilidades, provenientes de inversiones en instrumentos de capital o en derechos societarios en otras entidades.

Intereses recibidos: Corresponde a los ingresos de efectivo por intereses y otros cargos por préstamos otorgados y por instrumentos de deuda emitidos por otras sociedades.

Impuestos a las ganancias pagados (reembolsados): Corresponde a los reembolsos o pagos de impuestos anuales a la renta de los flujos de inversión.

Importes procedentes de cartera de inversiones: Corresponde a los ingresos de efectivo por intereses y otros abonos asociados a la cartera de inversiones.

Aportes a cartera de inversiones: Corresponde a los egresos / salidas de efectivo por aportes y otros cargos asociados a la cartera de inversiones.

Flujos de efectivo procedentes de la venta de participaciones no controladoras: Corresponde al flujo relacionado a la venta en participación cuando la institución de educación superior del Estado no sea la controladora.

Otras entradas (salidas) de efectivo: Corresponden a entradas (salidas) no incluidas en las clasificaciones anteriores.

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIACIÓN

Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación: Representa el ingreso o desembolso neto que se deriva de la utilización de las distintas fuentes de financiamiento a disposición de la respectiva institución.

Corresponde a la suma de los rubros que se indican a continuación:

Importes procedentes de préstamos: Efectivo ingresado por concepto de préstamos otorgados por los bancos, instituciones financieras y cualquier otra entidad que no se considere relacionada, tanto a corto como a largo plazo.

Préstamos de entidades relacionadas: Efectivo ingresado por préstamos documentados otorgados por entidades relacionadas, tanto a corto como a largo plazo. Se entenderá por tales préstamos, aquellos sujetos a condiciones explicitas de plazos, tasas de interés y otras.

Reembolsos de préstamos financieros: Desembolsos por pago de porción de capital de los préstamos definidos en los importes procedentes de préstamos.

Pagos de pasivos por arrendamientos financieros: Desembolso de efectivo por concepto de arrendamiento financiero.

Pagos de préstamos a entidades relacionadas: Desembolsos por pago de porción de capital de los préstamos otorgados por entidades relacionadas definidos en otros pasivos financieros.

Importes procedentes de subvenciones del gobierno: Corresponde a los ingresos obtenidos por subvenciones del gobierno.

Dividendos pagados: Corresponde a los dividendos de cualquier flujo desembolsado.

Intereses pagados: Corresponde a pago de intereses relacionados con la obtención de financiamiento.

Impuesto a las ganancias pagadas (reembolsadas): Corresponde a los reembolsos o pagos de impuestos anuales a la renta de los flujos de financiamiento.

Otras entradas (salidas) de efectivo: Corresponden a entradas (salidas) no incluidas en las clasificaciones anteriores.

Incremento (disminución) neto de efectivo y equivalente al efectivo, antes del efecto de los cambios en la tasa de cambio: Corresponde a la suma de las cuentas definidas anteriormente.

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes de efectivo: Corresponde incorporar en este código los flujos de efectivo procedentes de transacciones en moneda extranjera los cuales se convertirán a la moneda funcional de la entidad aplicando al importe en moneda extranjera la tasa de cambio entre ambas monedas en la fecha que se produjo cada flujo en cuestión.

Incremento (disminución) neto de efectivo y equivalente al efectivo: Corresponde a la suma de las dos cuentas definidas anteriormente.

Efectivo y equivalentes al efectivo al principio del periodo: Corresponde informar el efectivo y equivalente de efectivo al inicio del ejercicio (saldos de efectivo y equivalentes al efectivo según el estado de situación financiera inicial).

Efectivo y equivalentes al efectivo al final del periodo: Corresponde informar el efectivo y equivalente de efectivo al término del ejercicio (saldos de efectivo y equivalentes al efectivo según el estado de situación financiera al cierre del ejercicio), el cual se compone de los saldos en caja y cuentas corrientes bancarias, así como también, se considera como efectivo equivalente todas aquellas inversiones financieras de fácil liquidación con vencimiento no mayor de tres meses desde su fecha de colocación, que se efectúan como parte de la administración habitual de los excedentes de caja siempre que su monto sea determinable y conocido al inicio del periodo.

FEF - CGR/SES

El Estado de Flujos de Efectivo Método Directo deberá presentarse de acuerdo al siguiente formato:

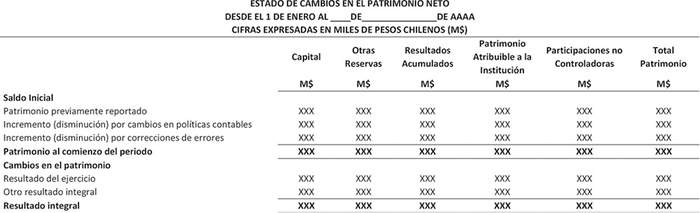

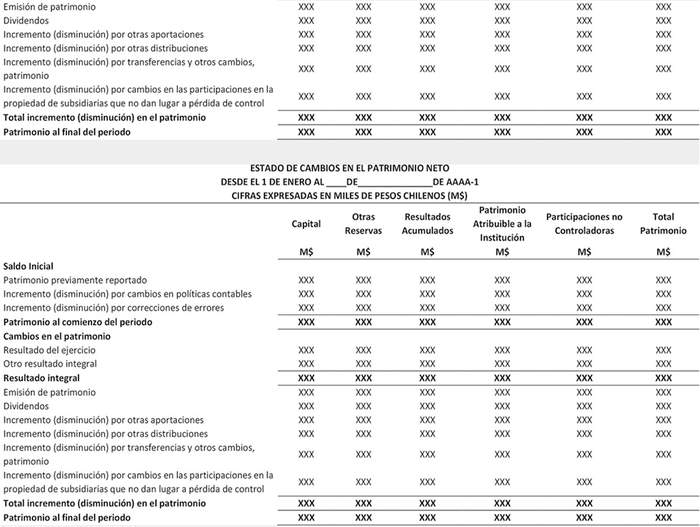

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

CONTENIDO

Corresponde al patrimonio del Estado en la respectiva entidad pública, definido como la parte residual de los activos de la institución de educación superior del Estado, una vez deducidos todos sus pasivos.

Los conceptos que conforman el patrimonio neto de la entidad deberán ser clasificados en los siguientes rubros:

Saldo Inicial:

Patrimonio previamente reportado: Corresponde al saldo final del ejercicio anterior.

Incremento (disminución) por cambios en políticas contables: Corresponde a los ajustes al patrimonio inicial por cambio en una política contable la cual será aplicada retroactivamente.

Incremento (disminución) por correcciones de errores: Corresponde a los ajustes al patrimonio inicial por la corrección de errores materiales de periodos anteriores, aplicados en forma retroactiva en los primeros estados financieros formulados después de haberlos descubierto.

Patrimonio al comienzo del periodo: Corresponde a la sumatoria de los tres rubros anteriores (patrimonio previamente reportado, incremento (disminución) por cambios en políticas contables e incremento (disminución) por correcciones de errores).

Cambios en el Patrimonio:

Resultado del ejercicio: Comprende al total de ingresos menos gastos, excluyendo los componentes de otros resultados integrales.

Otros resultados integrales: Corresponden a los cargos y abonos al patrimonio por conceptos de revaluación de activos, de activos y pasivos financieros clasificados con cambios en otros resultados integrales, reservas de ganancias y pérdidas por planes de beneficios definidos de los empleados y otras reservas varias.

Resultado integral: Corresponde a la sumatoria de los siguientes dos rubros (resultado del ejercicio y otro resultado integral).

Emisión de patrimonio: Corresponde al aumento de capital de la institución de educación superior del Estado durante el ejercicio.

Dividendos: Dividendos provisorios acordados y declarados durante el ejercicio.

Incremento (disminución) por otras aportaciones: Corresponde a las transacciones con el Estado, mostrando las contribuciones realizadas por ellos que no den lugar a una pérdida de control.

Incremento (disminución) por otras distribuciones: Corresponde a las transacciones con el Estado, mostrando las distribuciones de propiedad en subsidiarias que no den lugar a una pérdida de control.

Incremento (disminución) por transferencias y otros cambios, patrimonio: Corresponde a las transacciones con los propietarios en su calidad de tales, mostrando las transferencias y otros cambios en las participaciones de propiedad en subsidiarias que no den lugar a una pérdida de control.

Incremento (disminución) por cambios en las participaciones en la propiedad de subsidiarias que no dan lugar a pérdida de control: Corresponde a los cambios por incremento o disminución de las participaciones en subsidiarias de las cuales no se tiene el control.

FEF - CGR/SES

En la preparación del Estado de Cambios en el Patrimonio Neto, las instituciones de educación superior del Estado se ajustarán a la siguiente clasificación de recursos y obligaciones:

CAPÍTULO III

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS.

De acuerdo a lo establecido en la Norma Internacional de Contabilidad 1, NIC 1, Presentación de Estados Financieros, un juego completo de estados financieros incluye también sus notas, las cuales deben contener un resumen de las políticas contables significativas y otros antecedentes necesarios para comprender e interpretar la información financiera.

Las notas explicativas deberán ser preparadas bajo la responsabilidad de la administración de la entidad, cumpliendo con todos los requerimientos de revelación establecidos en las NIIF, las cuales deberán ser acatadas en forma integral.

Para los efectos de la presentación, y sin perjuicio del contenido que establecen las NIIF, según se indica en el párrafo anterior, las notas explicativas deberán ser reveladas de manera ordenada y uniforme, con el propósito de facilitar la comparabilidad en las presentaciones de información financiera que efectúe la entidad. Asimismo, se deberá utilizar un lenguaje claro y preciso, teniendo especial cuidado en la redacción y presentación, a fin de asegurar que dicha información sea fácilmente entendida e interpretada por el público en general.

Al respecto, se imparten algunas instrucciones relativas a las revelaciones de los estados financieros con el fin de establecer criterios mínimos de presentación:

1) Se anexa índice con los números correspondientes a cada nota exigida, las que la entidad deberá revelar en ese mismo orden.

2) Cada entidad tendrá la obligación de revelar, además de las notas mínimas exigidas en la presente normativa, la información requerida por NIC y NIIF.

3) La información adicional solicitada por el punto anterior o cualquier otra añadida por la institución según sus necesidades individuales, deberá ser agregada como última sub-nota dentro del rubro correspondiente, o en su defecto, deberá ser incorporada a contar de la última nota exigida de contenido mínimo, incorporándola también en el índice de las mismas.

4) Si no existe la necesidad de revelar información de alguna nota específica, esta no se deberá sacar del índice mencionado, con la finalidad de mantener el orden respectivo, y en su revelación se completará con "sin información a revelar".

5) Si en alguna nota, la línea de "otros" supera el 10% del rubro, esta se deberá aperturar y mostrar su contenido como una sub-nota según procedimiento del punto 3.

ÍNDICE DE NOTAS

1. Nota 1 - Información de la entidad.

Esta sección incluirá una descripción de la constitución legal y principales actividades de la institución de educación superior del Estado, particularmente las siguientes:

1.1 Domicilio de su casa central, dirección en la que realiza sus actividades e identificación de las diferentes sedes.

1.2 Breve historia de la entidad, datos de su forma jurídica (estatutos) y marco regulatorio aplicable, descripción de la naturaleza de sus operaciones, visión, misión y objetivos institucionales. Identificación con la región.

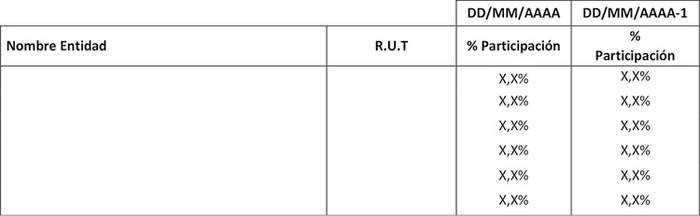

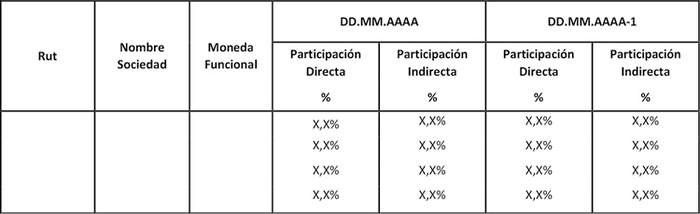

1.3 Listado de entidades donde tiene participación (Igual o superior al 10%).

2. Nota 2 - Bases de preparación.

Se deben revelar las bases de preparación de los estados financieros con propósitos de información general, a fin de asegurar que los mismos sean comparables con ejercicios anteriores, tanto con los estados financieros de la misma institución como con otras instituciones de educación superior del Estado. Para alcanzar dicho objetivo se fijan los requisitos mínimos sobre su contenido.

2.1 Declaración de cumplimiento: Se debe indicar que los estados financieros han sido preparados de acuerdo con la Normativa Contable para las instituciones de educación superior del Estado emitida por la Contraloría General de la República y la Superintendencia de Educación Superior, la cual está basada en Normas Internacionales de Información Financiera en su versión completa (IFRS FULL, por sus siglas en inglés).

Además, debe señalarse la fecha en que tales estados financieros tanto consolidados como separados o individuales (en el caso de las instituciones que no deban consolidar) fueron aprobados por la autoridad u organismo competente que establezcan los respectivos estatutos orgánicos.

2.2 Periodo contable: Indicar fechas o periodos cubiertos de los estados financieros.

2.3 Bases de medición: Indicar si los estados financieros han sido preparados sobre la base de valor razonable o a costo amortizado y señalar las excepciones respectivas.

2.4 Moneda funcional y de presentación: La moneda funcional de la casa de estudios y la moneda de presentación utilizada, es el peso chileno. Adicionalmente, se debe indicar que toda la información es presentada en miles de pesos.

2.5 Moneda extranjera y conversión: Las unidades de equivalencia y paridades de moneda extranjera, UF y UTM utilizadas en la preparación de los estados financieros.

2.6 Hipótesis de negocio en marcha: La entidad debe revelar que prepara sus estados financieros bajo la hipótesis de negocio en marcha.

2.7 Reclasificaciones (se exceptúa para el primer envío):

2.7.1 Cuando los importes comparativos se reclasifiquen, revele:

- La naturaleza de la reclasificación;

- El monto de cada partida o grupo de partidas que se han reclasificado; y

- El motivo de la reclasificación.

2.7.2 Cuando la reclasificación de los montos comparativos resulte impracticable, revele NIC 1.42:

- El motivo para no reclasificar los montos; y

- La naturaleza de los ajustes que tendrían que haberse efectuado si los montos hubieran sido reclasificados.

2.7.3 Cuando una casa de estudios no aplique un requerimiento establecido en la NIC 1, deberá proceder de la siguiente forma, según sea el caso:

- Si la entidad no aplica un requerimiento establecido en NIIF de acuerdo a la NIC 1.19 deberá revelar lo requerido en la NIC 1.20.

- Si la entidad dejó de aplicar en algún periodo anterior un requerimiento establecido y esto afectase los montos reconocidos en el periodo actual deberá revelar lo requerido en la NIC 1.20 letras c) y d).

2.8 Ajustes a periodos anteriores y otros cambios contables.

2.8.1 Cuando existan cambios en las estimaciones contables en el periodo en curso, se debe revelar lo requerido en la NIC 8.39, NIC 8.40 y NIC 38.121.

2.8.2 Cuando existan errores en el periodo en curso, se debe revelar lo requerido en la NIC 8.49.

3. Nota 3 - Cambios en políticas contables.

3.1 Cambios voluntarios en políticas contables.

3.2 Nuevas normas, interpretaciones y enmiendas.

3.2.1 Normas, interpretaciones y enmiendas obligatorias por primera vez para los ejercicios financieros iniciados.

3.2.2 Normas, interpretaciones y enmiendas emitidas, cuya aplicación aún no es obligatoria.

4. Nota 4 - Resumen de principales políticas contables.

Se deberá incluir una descripción detallada de las políticas contables aplicadas, teniendo en cuenta que la NIC 1.122 solicita revelar un resumen de las políticas contables significativas en relación a la preparación de los estados financieros, los juicios, diferentes de aquellos que involucren estimaciones, que la administración haya realizado en el proceso de aplicación de las políticas contables. Esta descripción se refiere fundamentalmente, a la selección de una política contable cuando existen varias alternativas aceptables, a criterios particulares de la actividad de la entidad y a las normas que tienen un efecto significativo en la posición financiera y en los resultados de operación.

4.1. Bases de preparación.

4.2. Bases de consolidación.

4.3. Bases de conversión.

4.4. Transacciones en moneda extranjera.

4.5. Efectivo y equivalentes al efectivo.

4.6. Instrumentos financieros:

4.6.1. Activos financieros a valor justo con cambios en resultado.

4.6.2. Activos financieros a valor justo con cambios en otro resultado integral.

4.6.3. Activos financieros a costo amortizado.

4.6.4. Pasivos financieros a valor justo con cambios en resultado.

4.6.5. Pasivos financieros a costo amortizado.

4.7. Deterioro de activos financieros.

4.8. Otros activos no financieros.

4.9. Deudores comerciales y otras cuentas por cobrar.

4.10.Propiedades, planta y equipo:

4.10.1. Métodos de depreciación

4.10.2. Vida útil

4.11. Propiedad de inversión.

4.12. Activos intangibles distintos de la plusvalía:

4.12.1. Vida Útil

4.13. Gastos de investigación y desarrollo.

4.14. Subvenciones Gubernamentales.

4.15. Plusvalía.

4.16. Pérdidas por deterioro de valor de los activos no financieros.

4.17. Activos no corrientes mantenidos para la venta.

4.18. Inversiones contabilizadas utilizando el método de la participación.

4.19. Impuesto a las ganancias e impuestos diferidos.

4.20. Beneficios a los empleados:

4.20.1. Vacaciones del personal.

4.20.2. Beneficios post empleo y otros beneficios de largo plazo.

4.21. Cuentas por pagar comerciales y otras cuentas por pagar.

4.22. Otros pasivos financieros.

4.23. Provisiones.

4.24. Medición del valor razonable de activos y pasivos.

4.25. Capital.

4.26. Distribución de dividendos.

4.27. Reconocimiento de ingresos.

4.28. Costo de venta.

4.29. Arrendamientos.

5. Nota 5 - Administración de riesgos.

5.1 Factores de riesgo financiero.

La casa de estudios revelará información que permita, a los usuarios de sus estados financieros, evaluar la naturaleza y alcance de los principales riesgos procedentes de los instrumentos financieros a los que la entidad esté expuesta en la fecha de presentación. Consecuentemente, esta nota debe ser adaptada a la situación de cada casa de estudios, la que a su vez dependerá de los instrumentos que esta posea.

5.2 Riesgos financieros.

Información cualitativa.

Para los riesgos de crédito, liquidez y mercado, la institución revelará lo siguiente:

a) Las exposiciones al riesgo y la forma en que estas surgen;

b) Sus objetivos, políticas y procesos para la gestión del riesgo, así como los métodos utilizados para medirlos, y

c) Cualquier cambio habido en (a) o (b) desde el periodo anterior.

Información cuantitativa.

Para los riesgos de crédito, liquidez y mercado, la entidad revelará lo siguiente:

a) Datos cuantitativos resumidos acerca de su exposición al riesgo en la fecha de presentación. Esta información estará basada en la que se facilite internamente al personal clave de la dirección de la entidad (por ejemplo, al órgano colegiado superior de dicho plantel o a su Rector);

b) Información relacionada al riesgo de crédito, liquidez y mercado considerando lo dispuesto en NIIF 7.

Si los datos cuantitativos revelados en la fecha de presentación fueran poco representativos de la exposición al riesgo de la entidad durante el ejercicio, se facilitará información adicional que sea representativa.

5.2.1 Riesgo de Crédito.

Se deberá revelar lo siguiente para cada clase de instrumento financiero:

a) El monto que mejor represente su máximo nivel de exposición al riesgo de crédito al final del periodo sobre el que se informa, sin tener en cuenta ninguna garantía tomada ni otras mejoras crediticias.

b) Se debe informar una descripción de las garantías tomadas y otras mejoras crediticias reveladas en el punto (a).

c) En el caso particular de las cuentas por cobrar, las instituciones deberán pronunciarse respecto a lo siguiente:

i. Deuda con mayor nivel de incobrabilidad: Se deberá revelar el monto total de la cuenta que se encuentra vencido sobre 180 días, comparándolo con el cierre inmediatamente anterior. Adicionalmente, deberán señalarse el (las) razón (es) que explican dicho movimiento.

ii. Política de provisiones: La institución deberá revelar la política definida de provisión por deudores incobrables.

iii. Políticas de repactación.

iv. Proceso de cobranza.

Cuando la institución de educación superior del Estado obtenga, durante el periodo, activos financieros o no financieros mediante la toma de posesión de garantías para asegurar el cobro, o ejecute otras mejoras crediticias (por ejemplo, avales), y tales activos cumplan los criterios de reconocimiento de otras normas, la entidad revelará:

a) La naturaleza y valor libros de los activos obtenidos y;

b) Cuando el activo no sea fácilmente convertible en efectivo, sus políticas para disponer de tales activos, o para utilizarlos en sus operaciones.

5.2.2 Riesgo de liquidez.

La institución de educación superior del Estado revelará:

a) Un análisis de vencimientos para los pasivos financieros, que muestre los vencimientos contractuales remanentes.

b) Una descripción de cómo gestiona el riesgo de liquidez inherente en (a).

5.2.3 Riesgo de mercado.

Salvo que una institución de educación superior del Estado cumpla lo establecido en la NIIF 7.41, revelará:

a) Un análisis de sensibilidad para cada tipo de riesgo de mercado al que esté expuesta en la fecha de presentación, mostrando cómo podría verse afectado el resultado del ejercicio y el patrimonio debido a cambios en la variable relevante de riesgo, que sean razonablemente posibles en dicha fecha;

b) Los métodos e hipótesis utilizados al elaborar el análisis de sensibilidad; y

c) Los cambios habidos desde el ejercicio anterior en los métodos e hipótesis utilizados, así como las razones de tales cambios.

Si la institución elaborase un análisis de sensibilidad, tal como el del valor en riesgo, que reflejase las interdependencias entre las variables de riesgo (por ejemplo, entre los tipos de interés y de cambio) y las utilizase para gestionar riesgos financieros, podrá utilizar ese análisis de sensibilidad en lugar del especificado en la NIIF 7.40.

La casa de estudios revelará también:

a) Una explicación del método utilizado al elaborar dicho análisis de sensibilidad, así como de los principales parámetros e hipótesis subyacentes en los datos suministrados; y

b) Una explicación del objetivo del método utilizado, así como de las limitaciones que pudieran hacer que la información no reflejase plenamente el valor razonable de los activos y pasivos implicados.

Cuando los análisis de sensibilidad, revelados de acuerdo a la NIIF 7.40 o 7.41, no fuesen representativos del riesgo inherente a un instrumento financiero (por ejemplo, porque la exposición a final de año no refleje la exposición mantenida durante el año), la casa de estudios informará de ello, así como la razón por la que cree que los análisis de sensibilidad carecen de representatividad.

6. Nota 6 - Estimaciones y juicios contables.

La entidad deberá indicar los principales juicios y estimaciones utilizados en la preparación de los estados financieros, como mínimo para:

6.1 Determinar la existencia de potenciales pérdidas por deterioro, en la valoración de la plusvalía.

6.2 Las hipótesis empleadas en el cálculo actuarial de las obligaciones con los empleados.

6.3 Determinar la vida útil de las propiedades, planta, equipos e intangibles.

6.4 Las hipótesis utilizadas para el cálculo del valor razonable de los instrumentos financieros.

6.5 Determinar la probabilidad de ocurrencia y el monto de los pasivos de monto incierto o contingentes.

6.6 Determinar la estimación de deterioro de propiedades, planta y equipo.

6.7 Determinar la estimación de activos y pasivos por Crédito con Aval del Estado (CAE).

6.8 Cálculo de los ingresos diferidos a la fecha de cierre del ejercicio.

6.9 Determinar la recuperabilidad de los activos por impuesto diferido.

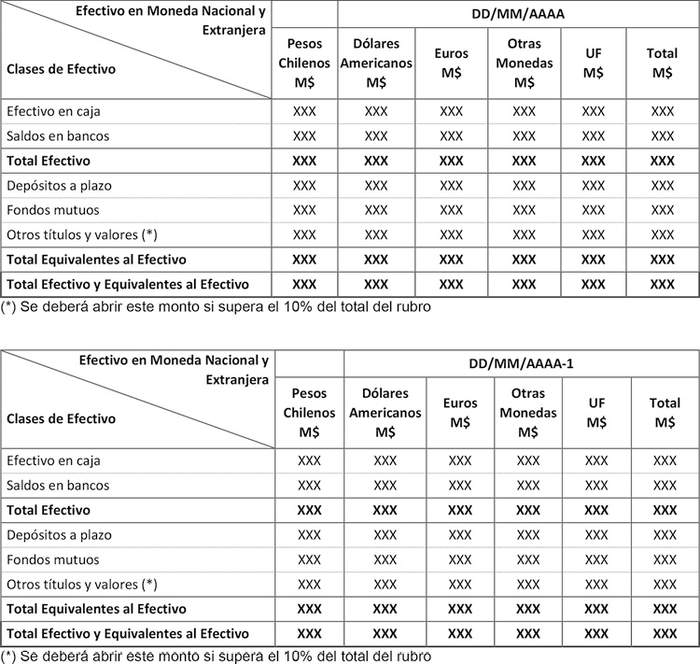

7. Nota 7 - Efectivo y equivalentes al efectivo.

Corresponde al saldo presentado en el Estado de Situación Financiera. La institución debe indicar la composición del rubro y detallar el saldo por tipo de moneda, de acuerdo a los siguientes cuadros:

8. Nota 8 - Otros activos financieros, corrientes y no corrientes.

El detalle de los otros activos financieros es el siguiente:

9. Nota 9 - Otros activos no financieros, corrientes y no corrientes.

Se deberá presentar un detalle del rubro otros activos no financieros de acuerdo al siguiente cuadro:

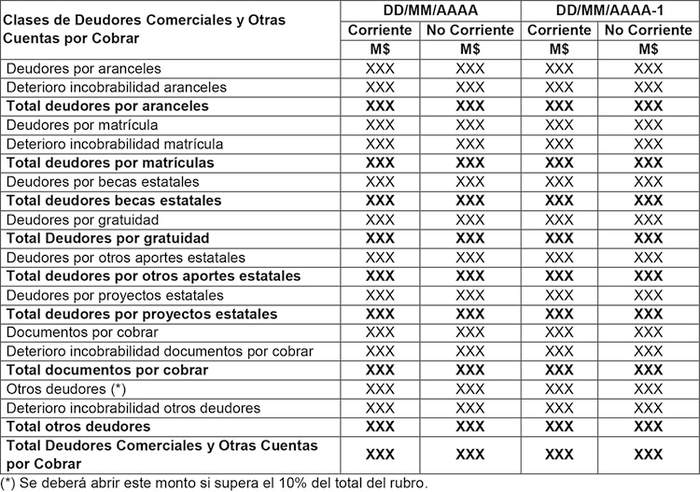

10. Nota 10 - Deudores comerciales y otras cuentas por cobrar, corrientes y no corrientes.

10.1.Detalle de deudores comerciales y otras cuentas por cobrar.

Se deberá presentar un detalle del rubro deudores comerciales y otras cuentas por cobrar de acuerdo al siguiente cuadro:

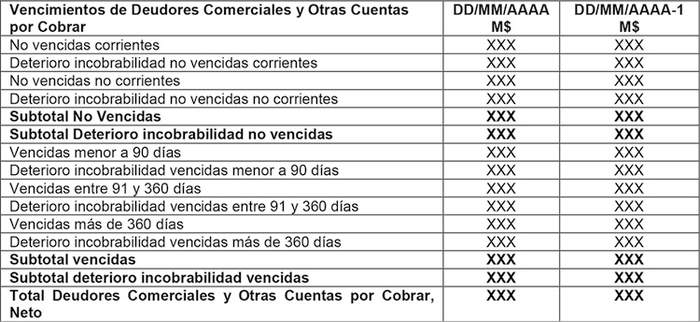

10.2. Detalle de deudores comerciales y otras cuentas por cobrar por vencimiento:

Se deberá presentar los vencimientos de los deudores comerciales y otras cuentas por cobrar y su respectiva provisión de deudores incobrables de acuerdo al siguiente cuadro:

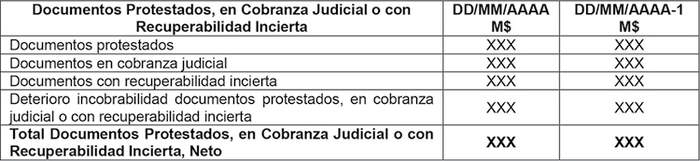

10.3. Detalle de documentos protestados, en cobranza judicial o con recuperabilidad incierta:

En el caso que la institución presente documentos protestados, en cobranza judicial o similares, se deberá revelar lo siguiente:

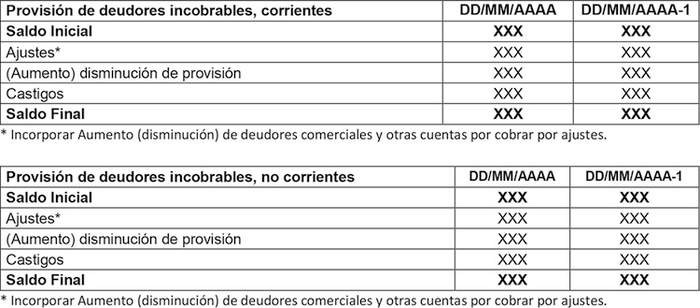

10.4. Detalle de provisión por deudores incobrables, corrientes:

Se deberá presentar el movimiento de la provisión de deudores incobrables diferenciada en corrientes y no corrientes, de acuerdo a los siguientes cuadros:

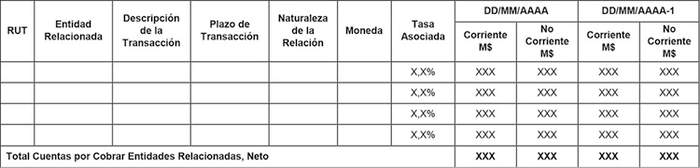

11. Nota 11 - Cuentas por cobrar y por pagar a entidades relacionadas, corrientes y no corrientes.

11.1. Cuentas por cobrar entidades relacionadas.

La entidad deberá presentar los saldos de cuentas por cobrar al cierre del ejercicio, en el siguiente cuadro:

11.2. Cuentas por pagar a entidades relacionadas.

La entidad deberá presentar los saldos de cuentas por pagar al cierre del ejercicio, en el siguiente cuadro:

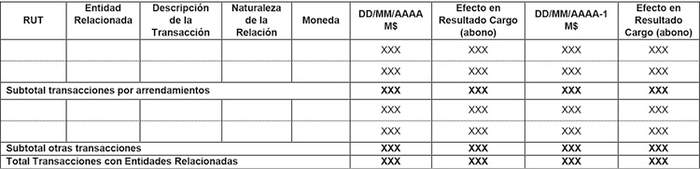

11.3. Transacciones con entidades relacionadas y su efecto en resultados.

La entidad deberá presentar las transacciones con entidades relacionadas realizadas durante el ejercicio, en el siguiente cuadro:

11.4. Personal Clave de la Administración.

Se deberá revelar las remuneraciones del personal clave (*) de la institución, para los últimos dos ejercicios, es decir para los años AAAA y AAAA-1.

(*) Personal clave se define como aquellas personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la institución, ya sea directa o indirectamente, incluyendo cualquier miembro del Consejo Superior u órgano de gobierno equivalente de la entidad.

12. Nota 12 - Inventarios.

Se deberá presentar el saldo de inventarios de acuerdo al siguiente cuadro:

12.1. Provisiones de inventarios y otros castigos

Se deberá señalar los importes totales registrados por ajustes de inventarios para los períodos DD/MM/AAAA y DD/MM/AAAA-1 tales como obsolescencia, valor neto de realización, entre otros, en caso que corresponda.

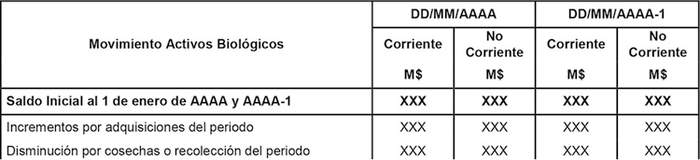

13. Nota 13 - Activos biológicos, corrientes y no corrientes.

La entidad debe presentar una descripción de cada grupo de activos biológicos

13.1. Detalle de Activos Biológicos

Se deberá presentar el saldo de acuerdo al siguiente cuadro:

13.2. Ganancia o pérdida total surgida durante el periodo corriente.

Se deberá presentar el movimiento de los activos biológicos de acuerdo al siguiente cuadro:

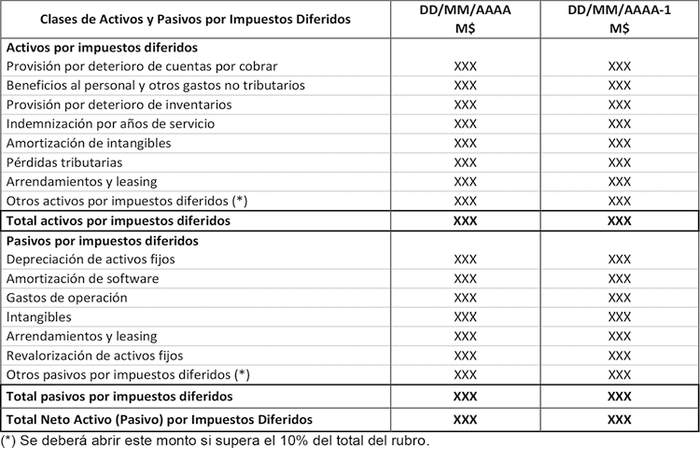

14. Nota 14 - Impuestos corrientes, corrientes y no corrientes e impuestos diferidos. Activos por impuestos corrientes y no corrientes:

14.2. Pasivos por impuestos corrientes:

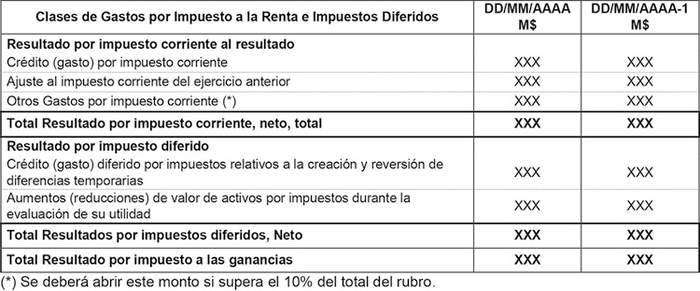

14.3. Resultado por impuesto al resultado del ejercicio.

Detallar el gasto por impuesto a la renta e impuestos diferidos en el siguiente cuadro:

14.4. Se deberá señalar qué actividades desarrolladas por la entidad corresponde provisionar por impuesto a la renta y qué filiales de la institución están afectas al impuesto a la renta.

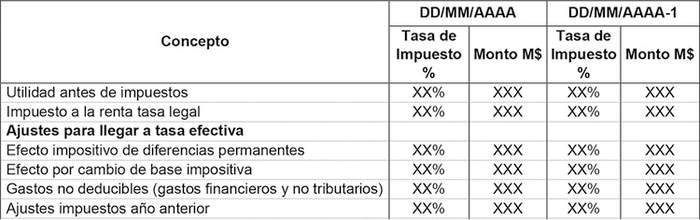

14.5. Reconciliación de tasa de impuesto efectiva.